еҶ…е®№жҰӮиҰҒпјҡжё…жҙҒиғҪжәҗеёӮеңәеҸ‘еұ•дё»иҰҒеҸ—еҲ°иө„жәҗзҰҖиөӢгҖҒжҠҖжңҜжқЎд»¶д»ҘеҸҠиЈ…жңәжҲҗжң¬зӯүеӨҡйҮҚеӣ зҙ еҪұе“ҚпјҢеҰӮеӣҪеҶ…йЈҺиғҪиө„жәҗйӣҶдёӯеҲҶеёғеңЁиў«з§°дёәвҖңз»ҝиүІй•ҝеҹҺвҖқзҡ„дёңеҢ—гҖҒеҚҺеҢ—еҢ—йғЁгҖҒиҘҝеҢ—ең°еҢәд»ҘеҸҠдёңеҚ—жІҝжө·ең°еҢәпјҢй»‘йҫҷжұҹгҖҒеҗүжһ—гҖҒеҢ—дә¬гҖҒеӨ©жҙҘгҖҒеұұиҘҝгҖҒеҶ…и’ҷеҸӨгҖҒз”ҳиӮғзңҒгҖҒж–°з–ҶзӯүвҖңдёүеҢ—вҖқең°еҢәеҸҠжөҷжұҹгҖҒзҰҸе»әзӯүжІҝжө·зңҒд»ҪйЈҺз”өиЈ…жңәжҖ»йҮҸеӨ§зӯүгҖӮдёәеә”еҜ№иғҪжәҗзҙ§зјәзҺ°зҠ¶пјҢдҝқйҡңеёӮеңәиғҪжәҗдҫӣеә”пјҢеңЁеӣҪ家еҸ‘еұ•жё…жҙҒиғҪжәҗзі»еҲ—ж”ҝзӯ–жҺЁеҠЁдёӢпјҢжҲ‘еӣҪиғҪжәҗж¶Ҳиҙ№жё…жҙҒдҪҺзўіиҪ¬еһӢжӯҘдјҗдёҚж–ӯиҝҲиҝӣпјҢдёҚж–ӯеҗёеј•ж–°зҡ„дјҒдёҡиө„жң¬иҝӣе…ҘеёӮеңәпјҢеӣҪеҶ…иғҪжәҗдјҒдёҡеҠ йҖҹеёғеұҖжё…жҙҒиғҪжәҗеёӮеңәпјҢдёҚж–ӯжҺЁеҠЁжҲ‘еӣҪжё…жҙҒиғҪжәҗдә§дёҡеёӮеңәеҸ‘еұ•зҡ„еҗҢж—¶пјҢиЎҢдёҡеёӮеңәз«һдәүжҢҒз»ӯеҠ еү§гҖӮ

е…ій”®иҜҚпјҡдјҒдёҡз«һдәүж јеұҖгҖҒиЈ…жңәе®№йҮҸең°еҢәеҲҶеёғж јеұҖгҖҒдјҒдёҡжё…жҙҒиғҪжәҗеёӮеңәеёғеұҖгҖҒжё…жҙҒиғҪжәҗеёӮеңәйҮҚзӮ№дјҒдёҡеҲҶжһҗ

дёҖгҖҒдә§дёҡз«һдәүж јеұҖеҲҶжһҗпјҡдјҒдёҡеҠ йҖҹеёғеұҖжё…жҙҒиғҪжәҗйЎ№зӣ®пјҢиЎҢдёҡеёӮеңәз«һдәүжҝҖзғҲ

жё…жҙҒиғҪжәҗпјҢеҚіз»ҝиүІиғҪжәҗпјҢжҳҜжҢҮдёҚжҺ’ж”ҫжұЎжҹ“зү©пјҢеҜ№зҺҜеўғеҸӢеҘҪдё”иғҪеӨҹзӣҙжҺҘз”ЁдәҺз”ҹдә§з”ҹжҙ»зҡ„иғҪжәҗпјҢеҢ…жӢ¬жңүж ёиғҪгҖҒжө·жҙӢиғҪгҖҒеӨӘйҳіиғҪгҖҒз”ҹзү©иғҪгҖҒең°зғӯиғҪгҖҒж°ҙиғҪгҖҒйЈҺиғҪзӯүгҖӮдёәеә”еҜ№иғҪжәҗзҙ§зјәзҺ°зҠ¶пјҢдҝқйҡңеёӮеңәиғҪжәҗдҫӣеә”пјҢеҮӯеҖҹжҲ‘еӣҪвҖңдёүеҢ—вҖқең°еҢәе’ҢдёңеҚ—жІҝжө·ең°еҢәйЈҺиғҪиө„жәҗдё°еҜҢгҖҒе…ЁеӣҪеӨӘйҳіиғҪе№ҙиҫҗе°„жҖ»йҮҸеӨ§гҖҒжө·еҹҹе№ҝйҳ”зӯүең°зҗҶжқЎд»¶еҸҠиө„жәҗжқЎд»¶дјҳеҠҝпјҢеҸ еҠ еӣҪ家еҸ‘еұ•жё…жҙҒиғҪжәҗзі»еҲ—ж”ҝзӯ–жҺЁеҠЁпјҢеӣҪеҶ…иғҪжәҗж¶Ҳиҙ№жё…жҙҒдҪҺзўіиҪ¬еһӢжӯҘдјҗдёҚж–ӯиҝҲиҝӣпјҢе…ЁеӣҪиғҪжәҗз»“жһ„еҠ йҖҹдјҳеҢ–гҖӮ

жё…жҙҒиғҪжәҗеёӮеңәеҸ‘еұ•дё»иҰҒеҸ—еҲ°иө„жәҗзҰҖиөӢгҖҒжҠҖжңҜжқЎд»¶д»ҘеҸҠиЈ…жңәжҲҗжң¬зӯүеӨҡйҮҚеӣ зҙ еҪұе“ҚпјҢеҰӮеӣҪеҶ…йЈҺиғҪиө„жәҗйӣҶдёӯеҲҶеёғеңЁиў«з§°дёәвҖңз»ҝиүІй•ҝеҹҺвҖқзҡ„дёңеҢ—гҖҒеҚҺеҢ—еҢ—йғЁгҖҒиҘҝеҢ—ең°еҢәд»ҘеҸҠдёңеҚ—жІҝжө·ең°еҢәпјҢй»‘йҫҷжұҹгҖҒеҗүжһ—гҖҒеҢ—дә¬гҖҒеӨ©жҙҘгҖҒеұұиҘҝгҖҒеҶ…и’ҷеҸӨгҖҒз”ҳиӮғзңҒгҖҒж–°з–ҶзӯүвҖңдёүеҢ—вҖқең°еҢәеҸҠжөҷжұҹгҖҒзҰҸе»әзӯүжІҝжө·зңҒд»ҪйЈҺз”өиЈ…жңәжҖ»йҮҸеӨ§пјӣеӨӘйҳіиғҪиҫҗе°„е‘ҲзҺ°вҖңй«ҳеҺҹеӨ§дәҺе№іеҺҹгҖҒиҘҝйғЁе№ІзҮҘеҢәеӨ§дәҺдёңйғЁж№ҝж¶ҰеҢәвҖқзҡ„зү№зӮ№пјҢеӣҪеҶ…иҘҝеҢ—гҖҒеҚҺеҢ—еҸҠеҚҺеҚ—ең°еҢәеӨӘйҳіиғҪиө„жәҗдё°еҜҢпјҢйқ’жө·гҖҒж–°з–ҶгҖҒиҘҝи—ҸзӯүеҶ…йҷҶзңҒд»ҪеӨ§еҠӣеҸ‘еұ•йҷҶдёҠе…үдјҸеҸ‘з”өеёӮеңәпјҢеұұдёңгҖҒзҰҸе»әгҖҒе№ҝиҘҝгҖҒжө·еҚ—зӯүжІҝжө·зңҒд»ҪеӨ§еҠӣеҸ‘еұ•жө·дёҠйЈҺз”өйЎ№зӣ®пјӣеұұдёңгҖҒе№ҝдёңгҖҒжөҷжұҹгҖҒжұҹиӢҸе’Ңе®үеҫҪзӯүең°з”ҹзү©иҙЁиғҪз ”з©¶иө·жӯҘиҫғж—©гҖҒжҠҖжңҜдәәжүҚз§ҜзҙҜеҹәзЎҖжӣҙдёәж·ұеҺҡпјҢе…ЁеӣҪз”ҹзү©иҙЁиғҪеҸ‘з”өзҙҜи®ЎиЈ…жңәе®№йҮҸйӣҶдёӯеҲҶеёғдәҺеҚҺдёңеҸҠеҚҺеҚ—еҢәеҹҹгҖӮ

жҚ®з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢжҲ‘еӣҪз…ӨзӮӯж¶Ҳиҙ№жҜ”йҮҚд»Һ2014е№ҙзҡ„65.8%дёӢйҷҚеҲ°2021е№ҙзҡ„56%пјҢе№ҙеқҮдёӢйҷҚ1.4дёӘзҷҫеҲҶзӮ№пјҢжҳҜеҺҶеҸІдёҠдёӢйҷҚйҖҹеәҰжңҖеҝ«зҡ„ж—¶жңҹпјҢе…ЁеӣҪжё…жҙҒиғҪжәҗж¶Ҳиҙ№жҜ”йҮҚеҗҢжңҹд»Һ16.9%дёҠеҚҮеҲ°25.5%пјҢеҚ иғҪжәҗж¶Ҳиҙ№еўһйҮҸзҡ„60%д»ҘдёҠпјҢеӣҪеҶ…еӣҪиғҪжәҗз»“жһ„дјҳеҢ–еҸ‘еұ•ж•Ҳжһңжҳҫи‘—пјӣ2022е№ҙпјҢжҚ®еҲқжӯҘжөӢз®—пјҢе…ЁеӣҪйқһеҢ–зҹіиғҪжәҗж¶Ҳиҙ№еҚ иғҪжәҗж¶Ҳиҙ№жҖ»йҮҸжҜ”йҮҚиҫғдёҠе№ҙжҸҗй«ҳ0.8дёӘзҷҫеҲҶзӮ№гҖӮеӣҪеҶ…жё…жҙҒиғҪжәҗеёӮеңәзҡ„еҸ‘еұ•дёҚж–ӯеҗёеј•ж–°зҡ„дјҒдёҡиө„жң¬иҝӣе…ҘеёӮеңәпјҢдј з»ҹиғҪжәҗдјҒдёҡеҠ йҖҹеёғеұҖжё…жҙҒиғҪжәҗеёӮеңәпјҢеҰӮеӣҪеҶ…ж— зғҹз…ӨйҫҷеӨҙдјҒдёҡеҚҺйҳіиӮЎд»Ҫе…ҲеҗҺеёғеұҖе…үдјҸгҖҒйЈһиҪ®еӮЁиғҪгҖҒй’ з”өжұ дёүеӨ§дә§дёҡпјҢе»әжҠ•иғҪжәҗйҖҡиҝҮеҸӮиӮЎе»әжҳҠе…¬еҸёеҠ йҖҹиҝӣе…Ҙе…үдјҸеҸ‘з”өйўҶеҹҹ并全иө„и®ҫз«ӢеҶҖиғҪж–°иғҪжәҗе…¬еҸёжҺЁиҝӣеҶ…и’ҷеҸӨиҮӘжІ»еҢәжё…жҙҒиғҪжәҗйЎ№зӣ®ејҖеҸ‘пјҢдә¬иғҪз”өеҠӣе®ЈеёғжҠ•иө„е»әи®ҫвҖңеІұжө·150дёҮеҚғз“Ұеҹәең°йЎ№зӣ®вҖқзӯүпјҢдёҚж–ӯжҺЁеҠЁжҲ‘еӣҪжё…жҙҒиғҪжәҗдә§дёҡеёӮеңәеҸ‘еұ•зҡ„еҗҢж—¶пјҢиЎҢдёҡеёӮеңәз«һдәүжҢҒз»ӯеҠ еү§гҖӮ

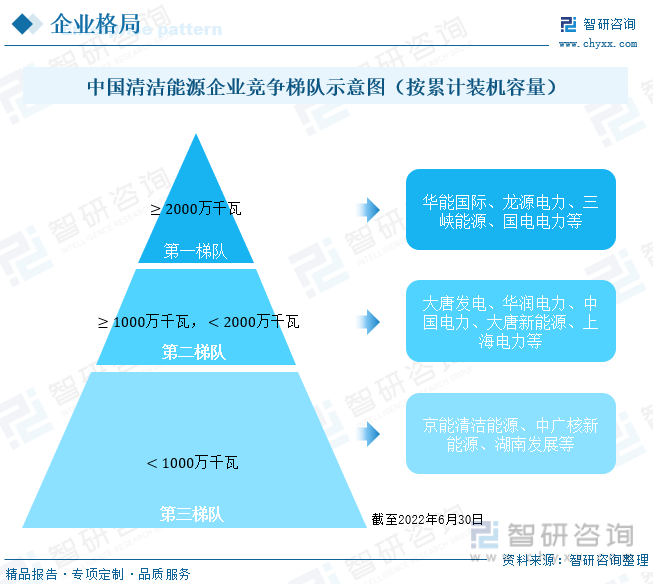

жҢүдјҒдёҡжё…жҙҒиғҪжәҗзҙҜи®ЎиЈ…жңәжҖ»йҮҸжғ…еҶөпјҢжҲ‘еӣҪжё…жҙҒиғҪжәҗеёӮеңәдјҒдёҡз«һдәүеҸҜеӨ§иҮҙеҲҶдёәдёүдёӘжўҜйҳҹпјҢ第дёҖжўҜйҳҹеҢ…жӢ¬еҚҺиғҪеӣҪйҷ…гҖҒйҫҷжәҗз”өеҠӣгҖҒдёүеіЎиғҪжәҗгҖҒеӣҪз”өз”өеҠӣзӯүжё…жҙҒиғҪжәҗзҙҜи®ЎиЈ…жңәжҖ»йҮҸиҫҫ2000дёҮеҚғз“Ұд»ҘдёҠзҡ„дјҒдёҡпјҢ第дәҢжўҜйҳҹеҢ…жӢ¬еӨ§е”җеҸ‘з”өгҖҒеҚҺж¶Ұз”өеҠӣгҖҒдёӯеӣҪз”өеҠӣгҖҒеӨ§е”җж–°иғҪжәҗгҖҒдёҠжө·з”өеҠӣзӯүжё…жҙҒиғҪжәҗзҙҜи®ЎиЈ…жңәжҖ»йҮҸеңЁ1000дёҮеҚғз“ҰеҲ°2000дёҮеҚғз“Ұзҡ„дјҒдёҡпјҢ第дёүжўҜйҳҹеҢ…жӢ¬дә¬иғҪжё…жҙҒиғҪжәҗгҖҒдёӯе№ҝж ёж–°иғҪжәҗгҖҒж№–еҚ—еҸ‘еұ•зӯүжё…жҙҒиғҪжәҗзҙҜи®ЎиЈ…жңәжҖ»йҮҸе°ҸдәҺ1000дёҮеҚғз“Ұзҡ„дјҒдёҡгҖӮеҗ„иғҪжәҗдјҒдёҡеҠ йҖҹеёғеұҖжё…жҙҒиғҪжәҗйЎ№зӣ®гҖҒжӢ“еұ•жё…жҙҒиғҪжәҗдёҡеҠЎжқҝеқ—пјҢжҲӘиҮі2022е№ҙ6жңҲ30ж—ҘпјҢеҚҺиғҪеӣҪйҷ…гҖҒйҫҷжәҗз”өеҠӣгҖҒдёүеіЎиғҪжәҗгҖҒеӣҪз”өз”өеҠӣгҖҒеӨ§е”җеҸ‘з”өгҖҒеҚҺж¶Ұз”өеҠӣгҖҒдёӯеӣҪз”өеҠӣгҖҒеӨ§е”җж–°иғҪжәҗгҖҒдёҠжө·з”өеҠӣгҖҒдә¬иғҪжё…жҙҒиғҪжәҗгҖҒдёӯе№ҝж ёж–°иғҪжәҗгҖҒж№–еҚ—еҸ‘еұ•зҡ„жё…жҙҒиғҪжәҗеҸ‘з”өзҙҜи®ЎиЈ…жңәе®№йҮҸеҲҶеҲ«дёә2973.2дёҮеҚғз“ҰгҖҒ2882.8дёҮеҚғз“ҰгҖҒ2510.09дёҮеҚғз“ҰгҖҒ2392.64дёҮеҚғз“ҰгҖҒ1641.78дёҮеҚғз“ҰгҖҒ1630.2дёҮеҚғз“ҰгҖҒ1630дёҮеҚғз“ҰгҖҒ1317.7дёҮеҚғз“ҰгҖҒ1060.25дёҮеҚғз“ҰгҖҒ869.8дёҮеҚғз“ҰгҖҒ695.58дёҮеҚғз“ҰгҖҒ23дёҮеҚғз“ҰгҖӮ

дәҢгҖҒйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡдёҡеҠЎиҗҘ收еҗ‘еҘҪпјҢдёҚж–ӯеўһеҠ жё…жҙҒиғҪжәҗиЈ…жңәйЎ№зӣ®жҠ•е…Ҙ

пјҲдёҖпјүдёүеіЎиғҪжәҗпјҡдёҡеҠЎиҗҘ收еӨ§е№…еўһй•ҝпјҢеҠ йҖҹжү“йҖ жё…жҙҒиғҪжәҗдә§дёҡеӣӯ

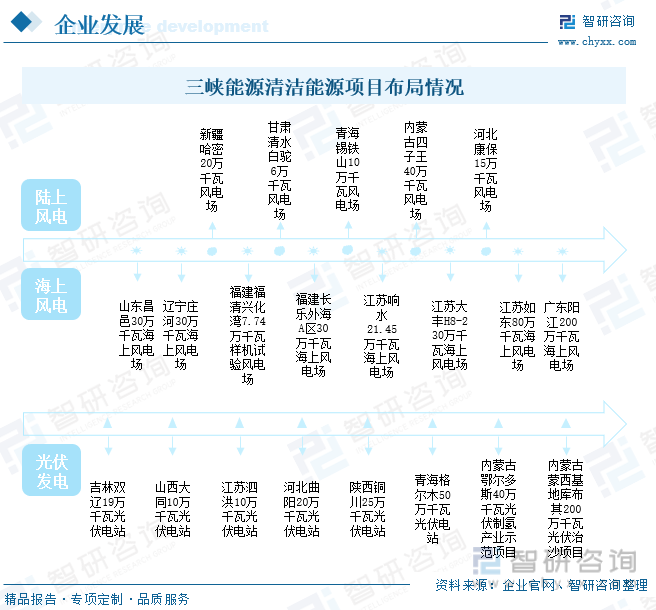

дёүеіЎиғҪжәҗжҲҗз«ӢдәҺ1985е№ҙ9жңҲ5ж—ҘпјҢдәҺ2019е№ҙ6жңҲе®ҢжҲҗиӮЎд»ҪеҲ¶ж”№йҖ пјҢеҸҳжӣҙдёәдёӯеӣҪдёүеіЎж–°иғҪжәҗпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢ2021е№ҙ6ж—ҘеңЁжіёеёӮдё»жқҝжӯЈејҸдёҠеёӮгҖӮй•ҝжңҹд»ҘжқҘпјҢдёүеіЎиғҪжәҗжҢҒз»ӯе…іжіЁйЈҺиғҪгҖҒж°ҙиғҪзӯүжё…жҙҒиғҪжәҗйўҶеҹҹеёӮеңәдёҡеҠЎејҖеҸ‘еҸҠжҠ•иө„пјҢд»ҺжңҖеҲқзҡ„еҶ…и’ҷеҢ–еҫ·йЈҺз”өеңәдёҖжңҹгҖҒеҗүжһ—зҷҪеҹҺйЈҺз”өеңәдәҢжңҹгҖҒжІіеҢ—е°ҡд№үйЈҺз”өеңәдёҖжңҹзӯүйҷҶдёҠйЈҺиғҪеҸ‘з”өжҠ•е»әйЎ№зӣ®е·ҘзЁӢпјҢдјҒдёҡеҠ йҖҹеёғеұҖе…ЁеӣҪеҗ„ең°еҢәзҡ„еӨӘйҳіиғҪеҸ‘з”өгҖҒжө·дёҠйЈҺиғҪеҸ‘з”өгҖҒдёӯе°Ҹж°ҙиғҪеҸ‘з”өз«ҷзӯүдёҡеҠЎпјҢеҰӮе№ҝдёңйҳіжұҹ200дёҮеҚғз“Ұжө·дёҠйЈҺз”өеңәгҖҒжұҹиӢҸеҰӮдёң80дёҮеҚғз“Ұжө·дёҠйЈҺз”өеңәгҖҒе®үеҫҪйҳңйҳіеҚ—йғЁ120дёҮеҚғз“ҰйЈҺе…үз”өйЎ№зӣ®гҖҒдә‘еҚ—и…ҠеҜЁж°ҙз”өз«ҷгҖҒзҰҸе»әе®Ғеҫ·еӨ§жёҜж°ҙз”өз«ҷзӯүгҖӮ

жҲӘиҮі2022е№ҙ6жңҲеә•пјҢдёүеіЎиғҪжәҗе·ІжҠ•дә§жө·дёҠйЈҺз”өйЎ№зӣ®йҒҚеҸҠе№ҝдёңгҖҒжұҹиӢҸгҖҒзҰҸе»әгҖҒиҫҪе®ҒзӯүжІҝжө·зңҒд»ҪпјҢзҙҜи®ЎиЈ…жңә规模иҫҫ457дёҮеҚғз“ҰпјӣйҷҶдёҠйЈҺз”өе·ІжҠ•дә§йЎ№зӣ®йҒҚеҸҠеҶ…и’ҷеҸӨгҖҒж–°з–ҶгҖҒз”ҳиӮғзӯү25дёӘзңҒд»ҪпјҢзҙҜи®ЎиЈ…жңә规模超1000дёҮеҚғз“Ұпјӣе…үдјҸеҸ‘з”өе·ІжҠ•дә§йЎ№зӣ®йҒҚеҸҠйқ’жө·гҖҒеұұиҘҝгҖҒж–°з–Ҷзӯү22дёӘзңҒд»ҪпјҢзҙҜи®ЎиЈ…жңә规模超970дёҮеҚғз“ҰпјӣжӯӨеӨ–пјҢдјҒдёҡдё»иҰҒйӣҶдёӯеҲҶеёғеңЁдә‘еҚ—гҖҒзҰҸе»әзӯүзңҒд»Ҫзҡ„дёӯе°Ҹж°ҙз”өз«ҷзҙҜи®ЎиЈ…жңә规模д№ҹе·Іи¶…22дёҮеҚғз“ҰгҖӮдёүеіЎиғҪжәҗе·Іеҹәжң¬еҪўжҲҗдәҶйЈҺз”өгҖҒеӨӘйҳіиғҪгҖҒжҲҳз•ҘжҠ•иө„зӯүзӣёдә’ж”Ҝж’‘гҖҒеҚҸеҗҢеҸ‘еұ•зҡ„дёҡеҠЎж јеұҖпјҢе…¶жё…жҙҒиғҪжәҗеҸ‘з”өдёҡеҠЎиҢғеӣҙиҰҶзӣ–е…ЁеӣҪ30дёӘзңҒгҖҒиҮӘжІ»еҢәе’Ңзӣҙиҫ–еёӮпјҢдё”е·ІеҪўжҲҗйӣҶдёӯиҝһзүҮ规模еҢ–ејҖеҸ‘ж јеұҖгҖӮ

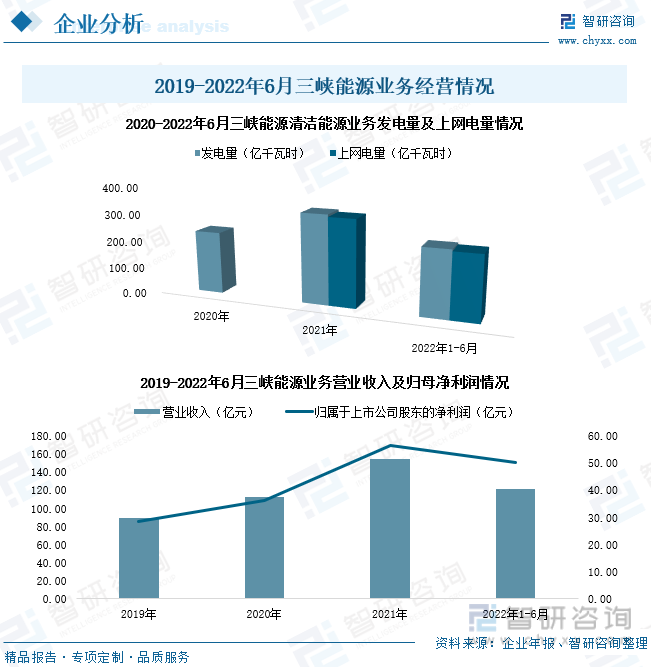

2022е№ҙ1-6жңҲпјҢдёүеіЎиғҪжәҗжё…жҙҒиғҪжәҗдёҡеҠЎиҗҘдёҡ收е…ҘеҸҠеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶ҰеҲҶеҲ«дёә121.29дәҝе…ғгҖҒ50.37дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзҺҮеҲҶеҲ«дёә45.34%гҖҒ36.62%пјӣдјҒдёҡйЈҺиғҪгҖҒеӨӘйҳіиғҪеҸҠж°ҙиғҪеҸ‘з”өйЎ№зӣ®жҖ»йҮҸеҲҶеҲ«дёә173.4дәҝеҚғз“Ұж—¶гҖҒ67.86дәҝеҚғз“Ұж—¶гҖҒ3.47дәҝеҚғз“Ұж—¶пјҢеҗҢжҜ”еҸҳеҢ–зҺҮеҲҶеҲ«дёә46.75%гҖҒ45.65%гҖҒ59.91%пјӣйЈҺиғҪгҖҒеӨӘйҳіиғҪеҸҠж°ҙиғҪеҸ‘з”өдёҡеҠЎж”¶е…ҘеҲҶеҲ«дёә79.34дәҝе…ғгҖҒ31.79дәҝе…ғгҖҒ0.81дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзҺҮеҲҶеҲ«дёә49.76%гҖҒ28.15%гҖҒ84.57%гҖӮеҸ—зӣҠдәҺдјҒдёҡйҷҶдёҠйЈҺз”өж–°еўһ并зҪ‘80.06дёҮеҚғз“ҰгҖҒе…үдјҸж–°еўһ并зҪ‘130.4дёҮеҚғз“ҰпјҢдё”жңҹй—ҙдјҒдёҡж°ҙиғҪеҸ‘з”өз«ҷжқҘж°ҙйҮҸжҳҺжҳҫеўһеҠ пјҢ2022е№ҙдёҠеҚҠе№ҙпјҢдёүеіЎиғҪжәҗдёҡеҠЎеҸ‘з”өжҖ»йҮҸеҗҢжҜ”еўһй•ҝ46.71%пјҢиҫҫ244.88дәҝеҚғз“Ұж—¶пјӣдёҠзҪ‘з”өйҮҸиҫҫ238.38дәҝеҚғз“Ұж—¶пјҢеҗҢжҜ”еўһй•ҝ46.54%гҖӮдёүеіЎиғҪжәҗдјҒдёҡжё…жҙҒиғҪжәҗдёҡеҠЎи§„жЁЎдёҚж–ӯжү©еј пјҢдјҒдёҡз»ҸиҗҘжғ…еҶөеҗ‘еҘҪгҖӮ

жңӘжқҘдёүеіЎиғҪжәҗе°Ҷеӣҙз»•дә§дёҡй“ҫдёҠдёӢжёёпјҢйҮҚзӮ№еёғеұҖе…·жңүж ёеҝғжҠҖжңҜе’Ң科жҠҖеҲӣж–°иғҪеҠӣзҡ„йЎ№зӣ®пјҢзү№еҲ«жҳҜеӨ§е®№йҮҸйЈҺжңәз ”еҸ‘еҲ¶йҖ гҖҒж–°еһӢжө·дёҠйЈҺз”өеҹәзЎҖеҪўејҸгҖҒй«ҳж•ҲеӨӘйҳіиғҪеҸ‘з”өжҠҖжңҜгҖҒеӮЁиғҪгҖҒж°ўиғҪзӯүйўҶеҹҹпјҢеҰӮйҰ–иүҳжө·дёҠйЈҺз”өе®үиЈ…е№іеҸ°вҖңдёүеіЎиғҪжәҗ 001вҖқйЎ№зӣ®гҖҒйҰ–иүҳ30зұізә§CAT-SWATHй«ҳйҖҹйЈҺз”өиҝҗз»ҙиҲ№йЎ№зӣ®гҖҒе…ЁзҗғйҰ–еҸ°жҠ—еҸ°йЈҺеһӢжјӮжө®ејҸжө·дёҠйЈҺз”өжңәз»„вҖңдёүеіЎеј•йўҶеҸ·вҖқйЎ№зӣ®зӯүпјҢе……еҲҶеҸ‘жҢҘдә§дёҡй“ҫеҚҸеҗҢж•Ҳеә”пјҢжҺЁеҠЁиҮӘиә«жҠҖжңҜиҝӣжӯҘпјҢдҝғиҝӣжҲ‘еӣҪжө·дёҠйЈҺз”өгҖҒе…үдјҸеҸ‘з”өзӯүйўҶеҹҹй«ҳз«ҜиЈ…еӨҮеҲ¶йҖ еҚҮзә§пјҢжҺЁеҠЁеӣҪеҶ…ж·ұиҝңжө·йЈҺиғҪиө„жәҗеҸҠеӨӘйҳіиғҪиө„жәҗеҲ©з”ЁзҺҮгҖӮеҗҢж—¶пјҢдёүеіЎиғҪжәҗе°ҶеҠ йҖҹжҺЁеҠЁдёүеіЎйҳіжұҹйқ’жҙІдә”100дёҮеҚғз“Ұжө·дёҠйЈҺз”өйЎ№зӣ®гҖҒи’ҷиҘҝеҹәең°еә“еёғе…¶200дёҮеҚғз“Ұе…үдјҸжІ»жІҷйЎ№зӣ®зӯүйЎ№зӣ®е»әи®ҫпјҢжү“йҖ зҰҸе»әдёүеіЎжө·дёҠйЈҺз”өдә§дёҡеӣӯе’ҢеҶ…и’ҷеҸӨд№Ңе…°еҜҹеёғдә§дёҡеӣӯпјҢеҸ‘жҢҘиө„жәҗе’Ңдә§дёҡеӣӯиҒ”еҠЁдҪңз”ЁпјҢйҖҡиҝҮеј•иҝӣгҖҒж¶ҲеҢ–гҖҒеҗёж”¶гҖҒеҶҚеҲӣж–°пјҢе®һзҺ°е…Ёдә§дёҡй“ҫиҒҡйӣҶпјҢиҝӣдёҖжӯҘе·©еӣәдјҒдёҡжё…жҙҒиғҪжәҗйўҶеҹҹең°дҪҚгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжё…жҙҒиғҪжәҗеҸ‘з”өиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢ

пјҲдәҢпјүеҚҺж¶Ұз”өеҠӣпјҡе…ЁйқўеёғеұҖеҸҜеҶҚз”ҹиғҪжәҗйЎ№зӣ®пјҢжҺЁеҠЁдјҒдёҡеҸ‘з”өиғҪжәҗз»“жһ„дјҳеҢ–

еҚҺж¶Ұз”өеҠӣжҺ§иӮЎжңүйҷҗе…¬еҸёжҳҜеҚҺж¶ҰйӣҶеӣўж——дёӢйҰҷжёҜдёҠеёӮе…¬еҸёпјҢз®Җз§°вҖңеҚҺж¶Ұз”өеҠӣвҖқпјҢжҲҗз«ӢдәҺ2001е№ҙ8жңҲпјҢдәҺ2003е№ҙ11жңҲеңЁйҰҷжёҜиҒ”еҗҲдәӨжҳ“жүҖдё»жқҝдёҠеёӮгҖӮеҚҺж¶Ұз”өеҠӣдё»иҰҒеңЁжҲ‘еӣҪз»ҸжөҺиҫғй«ҳж°”еәҰиҝӣиЎҢжҠ•иө„гҖҒејҖеҸ‘гҖҒиҝҗиҗҘе’Ңз®ЎзҗҶйЈҺз”өеҺӮгҖҒе…үдјҸз”өеҺӮгҖҒж°ҙз”өз«ҷеҸҠе…¶д»–жё…жҙҒеҸҠеҸҜеҶҚз”ҹиғҪжәҗйЎ№зӣ®е’ҢзҮғз…ӨеҸ‘з”өеҺӮпјҢдёҡеҠЎж¶үеҸҠйЈҺз”өгҖҒе…үдјҸеҸ‘з”өгҖҒзҒ«з”өгҖҒж°ҙз”өгҖҒеҲҶеёғејҸиғҪжәҗгҖҒе”®з”өгҖҒз»јеҗҲиғҪжәҗжңҚеҠЎгҖҒз…ӨзӮӯзӯүйўҶеҹҹпјҢжҳҜдёӯеӣҪж•ҲзҺҮжңҖй«ҳгҖҒж•ҲзӣҠжңҖеҘҪзҡ„з»јеҗҲиғҪжәҗе…¬еҸёд№ӢдёҖгҖӮжҲӘиҮі2022е№ҙ6жңҲ30ж—ҘпјҢеҚҺж¶Ұз”өеҠӣж——дёӢиҝҗиҗҘжңү39еә§зҮғз…ӨеҸ‘з”өеҺӮгҖҒ156еә§йЈҺз”өеңәгҖҒ35еә§е…үдјҸз”өз«ҷгҖҒ2еә§ж°ҙз”өз«ҷе’Ң4еә§зҮғж°”еҸ‘з”өз«ҷгҖӮ

з»ҸиҝҮй•ҝж—¶й—ҙеҸ‘еұ•пјҢеҚҺж¶Ұз”өеҠӣиғҪжәҗдёҡеҠЎиҢғеӣҙиҰҶзӣ–жҲ‘еӣҪ31дёӘзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮе’Ңзү№еҲ«иЎҢж”ҝеҢәпјҢе…¶дёӯпјҢдјҒдёҡеңЁй»‘йҫҷжұҹгҖҒе№ҝдёңгҖҒе№ҝиҘҝгҖҒеұұдёңгҖҒе®үеҫҪзӯүйЈҺеҠӣиө„жәҗдё°еҜҢзҡ„еҶ…йҷҶеҸҠжІҝжө·зңҒд»Ҫең°еҢәе№ҝжіӣеёғеұҖйЈҺиғҪгҖҒе…үдјҸзӯүжё…жҙҒиғҪжәҗеҸ‘з”өйЎ№зӣ®пјҢеҰӮй»‘йҫҷжұҹзҡ„еҜҢй”ҰйЈҺз”өйЎ№зӣ®гҖҒдҪіжңЁж–ҜйЈҺз”өйЎ№зӣ®гҖҒе®үиҫҫе…үдјҸйЎ№зӣ®пјҢеұұдёңзҡ„еҫ·е·һйЈҺз”өйЎ№зӣ®гҖҒдёңиҗҘйЈҺз”өйЎ№зӣ®гҖҒиҙ№еҺҝйЈҺз”өйЎ№зӣ®гҖҒжө·йҳійЈҺз”өйЎ№зӣ®пјҢе№ҝдёңзҡ„жё—зҫӨйӣ·е·һйЈҺз”өйЎ№зӣ®гҖҒиҝһе·һйЈҺз”өдәҢжңҹйЎ№зӣ®гҖҒйҫҷй—ЁйЈҺз”өйЎ№зӣ®гҖҒжё…иҝңдҪӣеҶҲйЈҺз”өйЎ№зӣ®пјҢе®үеҫҪзҡ„и’ҷеҹҺйЈҺз”өйЎ№зӣ®гҖҒжҳҺе…үйЈҺз”өвҖ”жңҹйЎ№зӣ®гҖҒж·®еҢ—е…үдјҸйЎ№зӣ®гҖҒйңҚеұұе…үдјҸйЎ№зӣ®зӯүгҖӮ

2022е№ҙ1-6жңҲпјҢеҚҺж¶Ұз”өеҠӣдёҡеҠЎз»ҸиҗҘ收е…Ҙиҫҫ437.7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ17.78%пјӣз»ҸиҗҘеҲ©ж¶Ұдёә64.35дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ7.13%пјӣдјҒдёҡжҖ»иө„дә§иҫҫ2828.69дәҝжёҜе…ғпјҢзҙҜи®ЎиҝҗиҗҘиЈ…жңәе®№йҮҸиҫҫ64610е…Ҷз“ҰпјҢеҸ‘з”өиҝҗиҗҘжқғзӣҠиЈ…жңәе®№йҮҸиҫҫ50018е…Ҷз“ҰпјҢе…¶дёӯпјҢйЈҺиғҪгҖҒж°ҙиғҪеҸҠеӨӘйҳіиғҪзӯүеҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”өиҝҗиҗҘжқғзӣҠиЈ…жңәе®№йҮҸиҫҫ16302е…Ҷз“ҰпјҢдјҒдёҡеҸҜеҶҚз”ҹиғҪжәҗжқғзӣҠиЈ…жңәеҚ жҜ”иҫҫ32.6%гҖӮжҚ®ж•°жҚ®жҳҫзӨәпјҢзӣ®еүҚпјҢеҚҺж¶Ұз”өеҠӣ27.7%зҡ„иғҪжәҗеҸ‘з”өиЈ…жңәе®№йҮҸдҪҚдәҺеҚҺдёңең°еҢәгҖҒ27.1%дҪҚдәҺеҚҺдёӯең°еҢәгҖҒ15.8%дҪҚдәҺеҚҺеҚ—ең°еҢәгҖҒ15.4%дҪҚдәҺеҚҺеҢ—ең°еҢәгҖҒ5.3%дҪҚдәҺдёңйғЁең°еҢәгҖҒ5.3%дҪҚдәҺиҘҝеҢ—ең°еҢәгҖҒ3.4%дҪҚдәҺиҘҝеҚ—ең°еҢәгҖӮ

еҚҺж¶Ұз”өеҠӣ2022е№ҙе…Ёе№ҙж–°еўһйЈҺз”өе’Ңе…үдјҸйЎ№зӣ®е№¶зҪ‘зӣ®ж Үе®№йҮҸдёә6300е…Ҷз“ҰпјҢдё”еӨ§йғЁеҲҶжё…жҙҒиғҪжәҗеҸ‘з”өйЎ№зӣ®е°ҶдәҺ2022е№ҙдёӢеҚҠе№ҙе®һзҺ°е№¶зҪ‘гҖӮ2021-2021е№ҙй—ҙпјҢеҚҺж¶Ұз”өеҠӣе°ҶжҢҒз»ӯеҠ йҖҹеӣҪеҶ…ең°еҢәйЈҺз”өгҖҒе…үдјҸеҸ‘з”өзӯүжё…жҙҒиғҪжәҗеҸ‘з”өйЎ№зӣ®еҸ‘еұ•гҖҒе»әи®ҫпјҢеҲ°2025е№ҙеә•пјҢдјҒдёҡйў„и®Ўе®ҢжҲҗеҸҜеҶҚз”ҹиғҪжәҗж–°еўһиЈ…жңәзӣ®ж Үе®№йҮҸдёә4000дёҮеҚғз“ҰпјҢдјҒдёҡзҙҜи®ЎеҸҜеҶҚз”ҹиғҪжәҗиЈ…жңәе®№йҮҸеҚ жҜ”и¶…иҝҮ50%пјҢиҝӣдёҖжӯҘе®ҢжҲҗдјҒдёҡеҸ‘з”өиғҪжәҗз»“жһ„дјҳеҢ–гҖӮеҗҢж—¶пјҢеҚҺж¶Ұз”өеҠӣе°ҶеҠ еӨ§дёҺз§‘з ”йҷўж Ўзҡ„еҗҲдҪңеҠӣеәҰпјҢжҢҒз»ӯеўһеҠ дјҒдёҡдә§е“ҒжҠҖжңҜе·Ҙиүәз ”еҸ‘е’ҢиҜ•зӮ№жҠ•е…ҘпјҢз§ҜжһҒжҺўзҙўиғҪжәҗ新科жҠҖпјҢе°қиҜ•еҸҠеҠ еӨ§еҜ№зўіжҚ•йӣҶгҖҒеә”з”ЁдёҺе°ҒеӯҳжҠҖжңҜзҡ„з ”еҸ‘пјҢеҠ йҖҹжӢ“еұ•еұӢйЎ¶е…үдјҸе»әи®ҫпјҢ并е°қиҜ•дёҺеҗҲдҪңж–№е…ұе»әдҪҺзўігҖҒйӣ¶зўійЎ№зӣ®пјҢжҢҒз»ӯеҠ©еҠӣеӣҪ家жҸҗеҚҮжё…жҙҒиғҪжәҗеҲ©з”ЁзҺҮпјҢе®һзҺ°зӨҫдјҡйҷҚдҪҺзўіжҺ’ж”ҫгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжё…жҙҒиғҪжәҗиЎҢдёҡеёӮеңәеҲҶжһҗйў„жөӢеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжё…жҙҒиғҪжәҗиЎҢдёҡеёӮеңәеҲҶжһҗйў„жөӢеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжё…жҙҒиғҪжәҗиЎҢдёҡеёӮеңәеҲҶжһҗйў„жөӢеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«2023е№ҙжё…жҙҒиғҪжәҗиЎҢдёҡйЈҺйҷ©еҲҶжһҗпјҢ2023е№ҙжё…жҙҒиғҪжәҗиЎҢдёҡжҠ•иө„зӯ–з•ҘпјҢе…ЁзҗғеҸҠдёӯеӣҪжё…жҙҒиғҪжәҗиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ