ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡжө·йЈҺз®ЎжЎ©д»·еҖјйҮҸеҚ жҜ”й«ҳ

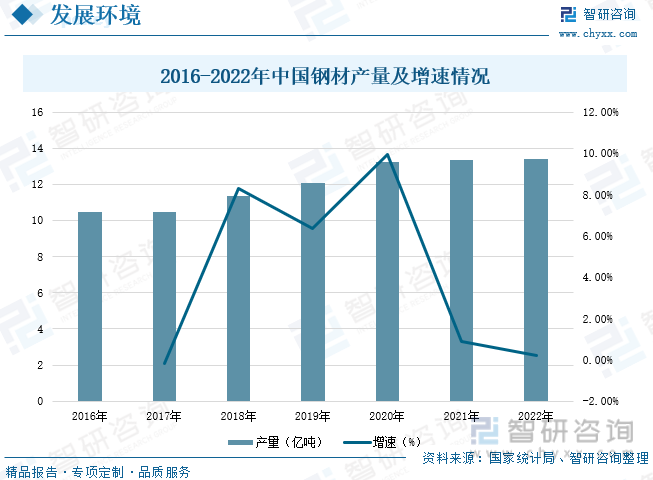

ж №жҚ®е·ҘдҪңзҺҜеўғзҡ„дёҚеҗҢпјҢеҸҜе°ҶйЈҺз”өи®ҫеӨҮеҲҶдёәйҷҶдёҠйЈҺз”өе’Ңжө·дёҠйЈҺз”өпјҢе®Ңж•ҙзҡ„йЈҺз”өи®ҫеӨҮдёҖиҲ¬еҢ…жӢ¬йЈҺз”өжңәз»„гҖҒйЈҺз”өж”Ҝж’‘еҹәзЎҖ д»ҘеҸҠиҫ“з”өжҺ§еҲ¶зі»з»ҹдёүеӨ§йғЁеҲҶгҖӮиҖҢжө·дёҠйЈҺз”өж”Ҝж’‘еҹәзЎҖиҝҳеҢ…жӢ¬жЎ©еҹәгҖҒеҜјз®Ўжһ¶зӯүйӣ¶йғЁд»¶гҖӮз®ЎжЎ©жҳҜжө·дёҠйЈҺз”өи®ҫеӨҮзҡ„ж”Ҝж’‘еҹәзЎҖпјҢжҳҜжө·дёҠйЈҺз”өжңҖе…ій”®з»“жһ„д№ӢдёҖпјҢзӣҙжҺҘеҪұе“ҚйЎ№зӣ®зҡ„е®үе…ЁжҖ§е’ҢеҸҜйқ жҖ§гҖӮжө·йЈҺз®ЎжЎ©дә§дёҡй“ҫдёҠжёёжҳҜеҲ¶дҪңз®ЎжЎ©зҡ„еҺҹжқҗж–ҷпјҢеҢ…жӢ¬й’ўжқҝгҖҒжі•е…°гҖҒз„ҠжқҗгҖҒжІ№жјҶгҖҒйӣ¶й…Қ件зӯүпјҢдёӯжёёжҳҜжө·йЈҺз®ЎжЎ©зӣёе…ідјҒдёҡпјҢеҢ…жӢ¬еӨ©йЎәйЈҺиғҪгҖҒеӨ§йҮ‘йҮҚе·ҘгҖҒеӨ©иғҪйҮҚе·ҘгҖҒжө·еҠӣйЈҺз”өзӯүпјҢдёӢжёёйўҶеҹҹжҳҜжө·дёҠеҸ‘з”өгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪй’ўжқҗдә§йҮҸдёә13.4дәҝеҗЁпјҢиҫғдёҠе№ҙеўһй•ҝ0.22%гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡжө·йЈҺиЈ…жңә规模еўһеҠ пјҢжө·йЈҺз®ЎжЎ©зҡ„йңҖжұӮеўһй•ҝ

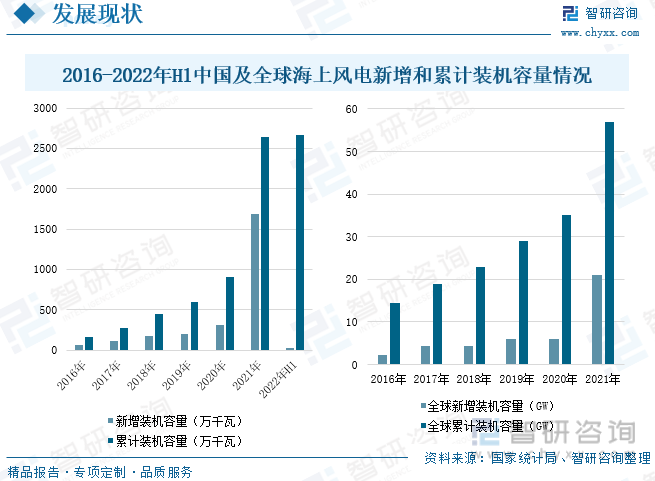

йЈҺиғҪдҪңдёәдёҖз§Қжё…жҙҒиҖҢзЁіе®ҡзҡ„еҸҜеҶҚз”ҹиғҪжәҗпјҢжҳҜеҸҜеҶҚз”ҹиғҪжәҗйўҶеҹҹдёӯжҠҖжңҜжңҖжҲҗзҶҹгҖҒжңҖ具规模ејҖеҸ‘жқЎд»¶е’Ңе•ҶдёҡеҢ–еҸ‘еұ•еүҚжҷҜзҡ„еҸ‘з”өж–№ејҸд№ӢдёҖпјҢ2021е№ҙдёӯеӣҪжө·дёҠеҸ‘з”өж–°еўһиЈ…жңә规模дёә1690дёҮеҚғз“Ұж—¶пјҢзҙҜи®ЎиЈ…жңәе®№йҮҸдёә2639дёҮеҚғз“Ұж—¶пјҢ2021е№ҙеӣҪеҶ…жө·йЈҺз®ЎжЎ©йңҖжұӮйҮҸдёә307.6дёҮеҗЁпјҢйў„и®Ў2022е№ҙжө·йЈҺз®ЎжЎ©йңҖжұӮйҮҸдёә101.1дёҮеҗЁпјҢж•°жҚ®жҳҫзӨәпјҢ2021е№ҙеӣҪеҶ…жө·йЈҺз®ЎжЎ©еёӮеңә规模дёә250.8дәҝе…ғпјҢйў„и®Ў2022е№ҙжө·йЈҺз®ЎжЎ©еёӮеңә规模дёә82.4дәҝе…ғпјҢ2025е№ҙжө·йЈҺз®ЎжЎ©еёӮеңә规模е°Ҷиҫҫ786.6дәҝе…ғпјҢ2021е№ҙе…ЁзҗғпјҲдёӯеӣҪйҷӨеӨ–пјүжө·йЈҺз®ЎжЎ©еёӮеңә规模дёә135.4дәҝе…ғпјҢйў„и®Ў2022е№ҙе…ЁзҗғпјҲдёӯеӣҪйҷӨеӨ–пјүжө·йЈҺз®ЎжЎ©еёӮеңә规模дёә185.3дәҝе…ғпјҢ2025е№ҙе…ЁзҗғпјҲдёӯеӣҪйҷӨеӨ–пјүжө·йЈҺз®ЎжЎ©еёӮеңә规模е°Ҷиҫҫ472.7дәҝе…ғгҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡжө·йЈҺз®ЎжЎ©дјҒдёҡдј—еӨҡпјҢжңүеҲ©дәҺеёӮеңә规模иҝӣдёҖжӯҘжү©еӨ§

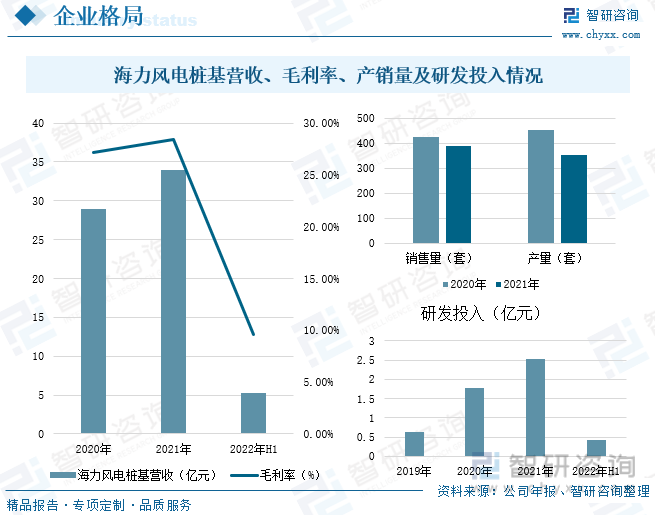

жҲ‘еӣҪжө·дёҠйЈҺз”өз»ҸеҺҶдәҶд»ҺеӣҪеӨ–еј•иҝӣеҲ°иҮӘдё»з ”еҸ‘гҖҒе°Ҹ规模зӨәиҢғеҲ°еӨ§и§„жЁЎйӣҶдёӯејҖеҸ‘зҡ„еҸ‘еұ•йҳ¶ж®өпјҢиҷҪиө·жӯҘиҫғжҷҡдәҺ欧жҙІеӣҪ家пјҢдҪҶеҸ‘еұ•иҝ…йҖҹгҖӮиҝҷдәӣе№ҙпјҢжҲ‘еӣҪеңЁжө·дёҠйЈҺз”өе…ій”®жҠҖжңҜдёҠе·ІеҸ–еҫ—иҜёеӨҡзӘҒз ҙпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§ӢеҠ е…Ҙжө·дёҠйЈҺз”өиЎҢдёҡпјҢжө·еҠӣйЈҺз”өдё»иҗҘдёҡеҠЎдёәйЈҺз”өи®ҫеӨҮйӣ¶йғЁд»¶зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдё»иҰҒдә§е“ҒдёәйЈҺз”өеЎ”зӯ’гҖҒжЎ©еҹәеҸҠеҜјз®Ўжһ¶зӯүпјҢжҲӘжӯўеҲ°2022е№ҙдёҠеҚҠе№ҙпјҢжө·еҠӣйЈҺз”өжЎ©еҹәиҗҘдёҡ收е…Ҙдёә5.33дәҝе…ғпјҢз ”еҸ‘жҠ•е…Ҙдёә0.42дәҝе…ғгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡдёҚж–ӯжҸҗеҚҮжө·йЈҺз®ЎжЎ©дә§е“Ғз»“жһ„пјҢжҺЁеҠЁжө·дёҠеҸ‘з”өиЎҢдёҡеҸ‘еұ•

жө·йЈҺз®ЎжЎ©йңҖжұӮйҮҸзҡ„дёҚж–ӯеўһеҠ еёҰеҠЁжө·йЈҺз®ЎжЎ©иЎҢдёҡзҡ„еҸ‘еұ•иҝӣжӯҘпјҢйҡҸзқҖжңӘжқҘйЈҺжңәеӨ§еһӢеҢ–е’ҢйЈҺз”өеңәеҫҖж·ұиҝңжө·еҸ‘еұ•пјҢж°ҙж·ұеңЁдёҚж–ӯжҸҗеҚҮпјҢиҝӣиҖҢдјҡдҪҝеҫ—еҜ№еә”з®ЎжЎ©дә§е“Ғзҡ„й•ҝеәҰеҸҳеӨ§пјҢд»ҘеҸҠйҡҸзқҖжүҝйҮҚеҸҳеӨ§пјҢз®ЎжЎ©дә§е“Ғзҡ„зӣҙеҫ„д№ҹйңҖиҰҒдёҚж–ӯеҸҳеӨ§гҖӮжңӘжқҘжө·йЈҺйЈҺжңәдёҠеҚҮеҲ°жӣҙй«ҳж°ҙе№іеҗҺпјҢдёҺд№ӢзӣёеҢ№й…Қзҡ„з®ЎжЎ©д№ҹе°ҶдёҚж®өжҸҗеҚҮдә§е“Ғз»“жһ„пјҢйңҖиҰҒе…·еӨҮжҠ—и…җиҡҖгҖҒжҠ—зӣҗйӣҫзҡ„иғҪеҠӣгҖӮвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢжө·дёҠйЈҺз”өиЎҢдёҡиҝҺжқҘдәҶзҲҶеҸ‘ејҸзҡ„иЎҢдёҡеўһй•ҝгҖӮжө·дёҠеҸ‘з”өиЎҢдёҡзҡ„еҸ‘еұ•еёҰеҠЁдәҶжө·йЈҺз®ЎжЎ©д»ҘеҸҠе…¶д»–йЈҺз”өи®ҫеӨҮзҡ„еҸ‘еұ•пјҢжңӘжқҘйҡҸзқҖжө·дёҠйЈҺз”өиЎҢдёҡзҡ„дёҚж–ӯеўһй•ҝпјҢжҲ‘еӣҪжө·йЈҺз®ЎжЎ©зҡ„йңҖжұӮйҮҸд№ҹе°ҶдёҚж–ӯеўһеҠ пјҢеёӮеңә规模иҝӣдёҖжӯҘжү©еӨ§гҖӮ

е…ій”®иҜҚпјҡжө·йЈҺз®ЎжЎ©гҖҒеҸ‘еұ•зҺ°зҠ¶гҖҒдјҒдёҡж јеұҖгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡжө·йЈҺз®ЎжЎ©д»·еҖјйҮҸеҚ жҜ”й«ҳ

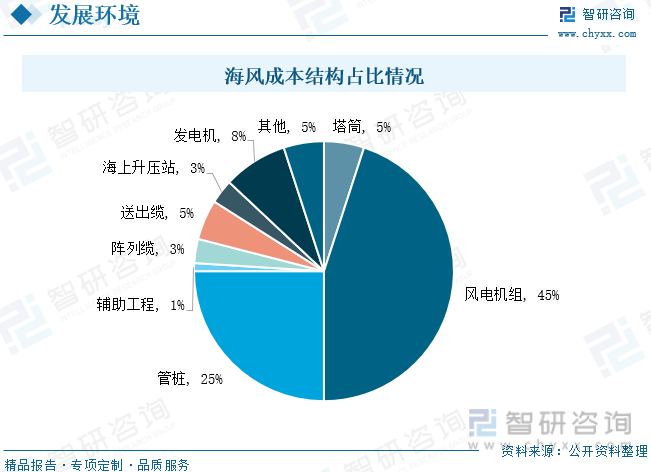

йЈҺеҠӣеҸ‘з”өжҳҜжҠҠйЈҺзҡ„еҠЁиғҪиҪ¬дёәз”өиғҪгҖӮйЈҺиғҪдҪңдёәдёҖз§Қжё…жҙҒзҡ„еҸҜеҶҚз”ҹиғҪжәҗпјҢи¶ҠжқҘи¶ҠеҸ—еҲ°дё–з•Ңеҗ„еӣҪзҡ„йҮҚи§ҶгҖӮж №жҚ®е·ҘдҪңзҺҜеўғзҡ„дёҚеҗҢпјҢеҸҜе°ҶйЈҺз”өи®ҫеӨҮеҲҶдёәйҷҶдёҠйЈҺз”өе’Ңжө·дёҠйЈҺз”өпјҢе®Ңж•ҙзҡ„йЈҺз”өи®ҫеӨҮдёҖиҲ¬еҢ…жӢ¬йЈҺз”өжңәз»„гҖҒйЈҺз”өж”Ҝж’‘еҹәзЎҖ д»ҘеҸҠиҫ“з”өжҺ§еҲ¶зі»з»ҹдёүеӨ§йғЁеҲҶгҖӮе…¶дёӯйҷҶдёҠйЈҺз”өзҡ„ж”Ҝж’‘еҹәзЎҖеҢ…жӢ¬йЈҺз”өеЎ”зӯ’гҖҒеҹәзЎҖзҺҜзӯүпјҢиҖҢжө·дёҠйЈҺз”өж”Ҝж’‘еҹәзЎҖиҝҳеҢ…жӢ¬жЎ©еҹәгҖҒеҜјз®Ўжһ¶зӯүйӣ¶йғЁд»¶гҖӮйЈҺз”өеЎ”зӯ’жҳҜйЈҺз”өжңәз»„е’Ңеә•йғЁж”Ҝж’‘йғЁд»¶й—ҙзҡ„иҝһжҺҘжһ„件пјӣжЎ©еҹәе’ҢеҜјз®Ўжһ¶жҳҜжө·дёҠйЈҺз”өи®ҫеӨҮжңҖеә•йғЁзҡ„ж”Ҝж’‘еҹәзЎҖпјҢдёҠз«ҜдёҺйЈҺз”өеЎ”зӯ’иҝһжҺҘпјҢдёӢз«ҜеөҢе…Ҙжө·еәҠең°еҹәдёӯиө·ж”Ҝж’‘дҪңз”ЁпјҢе…¶дёӯз®ЎжЎ©жҳҜжө·дёҠйЈҺз”өи®ҫеӨҮзҡ„ж”Ҝж’‘еҹәзЎҖпјҢжҳҜжө·дёҠйЈҺз”өжңҖе…ій”®з»“жһ„д№ӢдёҖпјҢзӣҙжҺҘеҪұе“ҚйЎ№зӣ®зҡ„е®үе…ЁжҖ§е’ҢеҸҜйқ жҖ§гҖӮеңЁжө·йЈҺжҲҗжң¬з»“жһ„дёӯжө·йЈҺз®ЎжЎ©д»·еҖјйҮҸеҚ жҜ”й«ҳпјҢдёә25%пјҢд»…ж¬ЎдәҺйЈҺз”өжңәз»„гҖӮ

жө·йЈҺз®ЎжЎ©дә§дёҡй“ҫдёҠжёёжҳҜеҲ¶дҪңз®ЎжЎ©зҡ„еҺҹжқҗж–ҷпјҢеҢ…жӢ¬й’ўжқҝгҖҒжі•е…°гҖҒз„ҠжқҗгҖҒжІ№жјҶгҖҒйӣ¶й…Қ件зӯүпјҢдёӯжёёжҳҜжө·йЈҺз®ЎжЎ©зӣёе…ідјҒдёҡпјҢеҢ…жӢ¬еӨ©йЎәйЈҺиғҪгҖҒеӨ§йҮ‘йҮҚе·ҘгҖҒеӨ©иғҪйҮҚе·ҘгҖҒжө·еҠӣйЈҺз”өзӯүпјҢдёӢжёёйўҶеҹҹжҳҜжө·дёҠеҸ‘з”өгҖӮ

жө·йЈҺз®ЎжЎ©й’ўжқҗзҡ„дә§йҮҸеҪұе“Қдә§дёҡй“ҫдёҠжёёпјҢй’ўжқҗжҳҜеӣҪ家е»әи®ҫе’Ңе®һзҺ°еӣӣеҢ–еҝ…дёҚеҸҜе°‘зҡ„йҮҚиҰҒзү©иө„пјҢе…¶еә”з”Ёе№ҝжіӣгҖҒе“Ғз§Қз№ҒеӨҡпјҢеҸ—е»әзӯ‘гҖҒеҹәе»ә规模еӨ§е№…еәҰеўһй•ҝеҪұе“ҚпјҢдёӯеӣҪй’ўжқҗдә§иғҪеҝ«йҖҹжү©еӨ§пјҢжҚ®з»ҹи®ЎпјҢ 2016е№ҙ-2021е№ҙжҲ‘еӣҪй’ўжқҗдә§йҮҸз”ұ10.48дәҝеҗЁеўһиҮі13.37дәҝеҗЁпјҢе‘ҲзҺ°дёҚж–ӯеўһй•ҝи¶ӢеҠҝпјҢ2022е№ҙжҲ‘еӣҪй’ўжқҗдә§йҮҸдёә13.4дәҝеҗЁпјҢиҫғдёҠе№ҙеўһй•ҝ0.22%гҖӮ

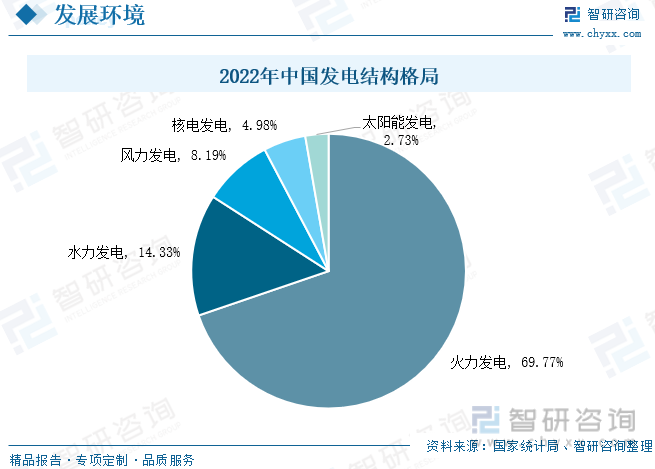

еӣҪ家з»ҹи®ЎеұҖе…¬ејҖзҡ„дҝЎжҒҜжҳҫзӨәпјҢжҲ‘еӣҪ2022е№ҙзҡ„еҸ‘з”өйҮҸжҖ»йўқдёә83886.3дәҝеҚғз“Ұж—¶пјҢе…¶дёӯзҒ«еҠӣеҸ‘з”өеҚ жҚ®зҡ„еёӮеңәд»ҪйўқжңҖеӨҡдёә69.77%пјҢе…¶ж¬ЎжҳҜж°ҙеҠӣеҸ‘з”өеҚ жҚ®14.33%зҡ„еёӮеңәд»ҪйўқпјҢйЈҺеҠӣеҸ‘з”өеёӮеңәд»Ҫйўқдёә8.19%пјҢжҲ‘еӣҪеҸ‘з”өзұ»еһӢдёӯдё»иҰҒжҳҜзҒ«еҠӣеҸ‘з”өпјҢдјҡдә§з”ҹеӨ§йҮҸдәҢж°§еҢ–зўіпјҢеӣ жӯӨдҝғиҝӣйЈҺиғҪпјҢж°ҙиғҪзӯүж–°иғҪжәҗеҸ‘з”өдә§дёҡд№ҹжҳҜеҝ…然и¶ӢеҠҝпјҢжө·йқўйЈҺйҖҹй«ҳгҖҒйЈҺеҗ‘зЁігҖҒдёҚеҚ з”Ёеңҹең°пјҢеӣ жӯӨжө·дёҠйЈҺз”өеңЁйЈҺиғҪиө„жәҗе’Ңеңҹең°иө„жәҗзҡ„еҲ©з”ЁдёҠиҰҒдјҳдәҺйҷҶдёҠйЈҺз”өпјҢжө·дёҠйЈҺеҠӣеҸ‘з”өзҡ„еҸ‘еұ•жҺЁеҠЁдәҶйЈҺз”өи®ҫеӨҮзҡ„еҸ‘еұ•пјҢзү№еҲ«жҳҜйЈҺз”өжңәз»„е’Ңз®ЎжЎ©пјҢеңЁйЈҺз”өи®ҫеӨҮжҲҗжң¬дёӯеҚ жңүиҫғеӨ§д»ҪйўқгҖӮ

д»ҺдёӢжёёз”Ёз”өжғ…еҶөжқҘзңӢпјҢжҲ‘еӣҪз”Ёз”өеёӮеңә规模жҢҒз»ӯеўһй•ҝпјҢеӣҪ家иғҪжәҗеұҖж•°жҚ®жҳҫзӨәпјҢ2016-2022е№ҙжҲ‘еӣҪе…ЁзӨҫдјҡз”Ёз”өйҮҸе‘ҲзҺ°ж•ҙдҪ“еўһй•ҝзҡ„и¶ӢеҠҝпјҢ2022е№ҙжҲ‘еӣҪе…ЁзӨҫдјҡз”Ёз”өйҮҸдёә86372дәҝеҚғз“Ұж—¶пјҢиҫғдёҠе№ҙеўһй•ҝ3.9%гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡжө·йЈҺиЈ…жңә规模еўһеҠ пјҢжө·йЈҺз®ЎжЎ©зҡ„йңҖжұӮеўһй•ҝ

зӣ®еүҚпјҢеҸҜеҶҚз”ҹиғҪжәҗдё»иҰҒеҢ…жӢ¬еӨӘйҳіиғҪгҖҒж°ҙиғҪгҖҒйЈҺиғҪгҖҒз”ҹзү©иҙЁиғҪгҖҒжіўжөӘиғҪгҖҒжҪ®жұҗиғҪгҖҒжө·жҙӢжё©е·®иғҪгҖҒең°зғӯиғҪзӯүпјҢе…¶дёӯйЈҺиғҪдҪңдёәдёҖз§Қжё…жҙҒиҖҢзЁіе®ҡзҡ„еҸҜеҶҚз”ҹиғҪжәҗпјҢжҳҜеҸҜеҶҚз”ҹиғҪжәҗйўҶеҹҹдёӯжҠҖжңҜжңҖжҲҗзҶҹгҖҒжңҖ具规模ејҖеҸ‘жқЎд»¶е’Ңе•ҶдёҡеҢ–еҸ‘еұ•еүҚжҷҜзҡ„еҸ‘з”өж–№ејҸд№ӢдёҖпјҢе…·жңүиө„жәҗдё°еҜҢгҖҒдә§дёҡеҹәзЎҖеҘҪгҖҒз»ҸжөҺз«һдәүеҠӣиҫғејәгҖҒзҺҜеўғеҪұе“Қеҫ®е°ҸзӯүдјҳзӮ№пјҢиў«е№ҝжіӣи®ӨдёәжҳҜеҸ‘з”өиЎҢдёҡзҡ„жңӘжқҘеҸ‘еұ•ж–№еҗ‘гҖӮж•°жҚ®жҳҫзӨәпјҢ2016-2021е№ҙдёӯеӣҪжө·дёҠеҸ‘з”өиЈ…жңә规模йҖҗе№ҙеўһеҠ пјҢ2021е№ҙдёӯеӣҪжө·дёҠеҸ‘з”өж–°еўһиЈ…жңә规模дёә1690дёҮеҚғз“Ұж—¶пјҢзҙҜи®ЎиЈ…жңәе®№йҮҸдёә2639дёҮеҚғз“Ұж—¶пјҢ2022е№ҙдёҠеҚҠе№ҙе…ЁеӣҪжө·дёҠйЈҺз”өж–°еўһиЈ…жңә27дёҮеҚғз“Ұ,зҙҜи®ЎиЈ…жңә2666дёҮеҚғз“ҰгҖӮ2021е№ҙе…Ёзҗғжө·дёҠйЈҺеҠӣеҸ‘з”өж–°еўһиЈ…жңәе®№йҮҸдёә21.1еҗүз“ҰпјҢ2021е№ҙе…ЁзҗғзҙҜи®ЎиЈ…жңәе®№йҮҸдёә57еҗүз“ҰгҖӮ

жө·йЈҺз®ЎжЎ©жҳҜжө·дёҠйЈҺз”өжңҖе…ій”®зҡ„з»“жһ„д№ӢдёҖпјҢзӣҙжҺҘеҪұе“ҚеҲ°е·ҘзЁӢзҡ„е®үе…ЁжҖ§е’ҢеҸҜйқ жҖ§пјҢжө·дёҠеЎ”жһ¶еӣәе®ҡеңЁжө·ж°ҙдёӯпјҢдёҺйҷҶдёҠеЎ”жһ¶зӣёжҜ”пјҢйңҖиҰҒйўқеӨ–зҡ„жЎ©еҹәжҲ–еҜјз®Ўжһ¶гҖӮжө·йЈҺиЈ…жңәе®№йҮҸзҡ„жҳҫи‘—еўһй•ҝжӢүеҠЁз®ЎжЎ©еҹәзЎҖзҺҜиҠӮзҡ„йңҖжұӮеўһеҠ гҖӮж•°жҚ®жҳҫзӨәпјҢ2021е№ҙеӣҪеҶ…жө·йЈҺз®ЎжЎ©йңҖжұӮйҮҸдёә307.6дёҮеҗЁпјҢйў„и®Ў2022е№ҙжө·йЈҺз®ЎжЎ©йңҖжұӮйҮҸдёә101.1дёҮеҗЁпјҢ2025е№ҙжө·йЈҺз®ЎжЎ©йңҖжұӮйҮҸе°Ҷиҫҫ836.9дёҮеҗЁпјҢ2021е№ҙе…ЁзҗғпјҲдёӯеӣҪйҷӨеӨ–пјүжө·йЈҺз®ЎжЎ©йңҖжұӮйҮҸдёә89.7дёҮеҗЁпјҢйў„и®Ў2022е№ҙе…ЁзҗғпјҲдёӯеӣҪйҷӨеӨ–пјүжө·йЈҺз®ЎжЎ©йңҖжұӮйҮҸдёә122.7дёҮеҗЁпјҢ2025е№ҙе…ЁзҗғпјҲдёӯеӣҪйҷӨеӨ–пјүжө·йЈҺз®ЎжЎ©йңҖжұӮйҮҸе°Ҷиҫҫ472.7дёҮеҗЁгҖӮ

ж•°жҚ®жҳҫзӨәпјҢ2021е№ҙеӣҪеҶ…жө·йЈҺз®ЎжЎ©еёӮеңә规模дёә250.8дәҝе…ғпјҢйў„и®Ў2022е№ҙжө·йЈҺз®ЎжЎ©еёӮеңә规模дёә82.4дәҝе…ғпјҢ2025е№ҙжө·йЈҺз®ЎжЎ©еёӮеңә规模е°Ҷиҫҫ786.6дәҝе…ғпјҢ2021е№ҙе…ЁзҗғпјҲдёӯеӣҪйҷӨеӨ–пјүжө·йЈҺз®ЎжЎ©еёӮеңә规模дёә135.4дәҝе…ғпјҢйў„и®Ў2022е№ҙе…ЁзҗғпјҲдёӯеӣҪйҷӨеӨ–пјүжө·йЈҺз®ЎжЎ©еёӮеңә规模дёә185.3дәҝе…ғпјҢ2025е№ҙе…ЁзҗғпјҲдёӯеӣҪйҷӨеӨ–пјүжө·йЈҺз®ЎжЎ©еёӮеңә规模е°Ҷиҫҫ472.7дәҝе…ғгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжө·дёҠйЈҺз”өиЎҢдёҡжҠ•иө„жҲҳз•ҘеҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢ

дёүгҖҒдјҒдёҡж јеұҖпјҡжө·йЈҺз®ЎжЎ©дјҒдёҡдј—еӨҡпјҢжңүеҲ©дәҺеёӮеңә规模иҝӣдёҖжӯҘжү©еӨ§

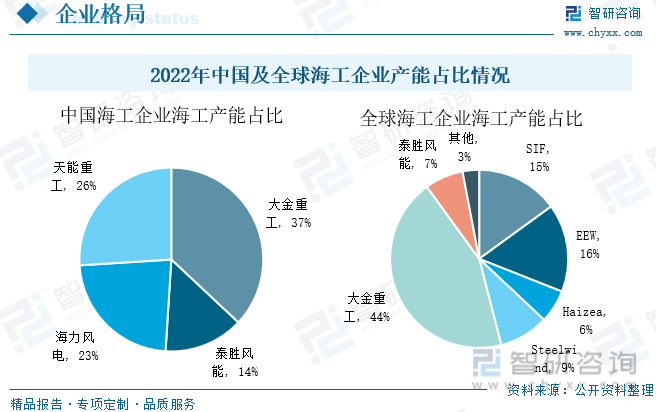

жҲ‘еӣҪжө·дёҠйЈҺз”өз»ҸеҺҶдәҶд»ҺеӣҪеӨ–еј•иҝӣеҲ°иҮӘдё»з ”еҸ‘гҖҒе°Ҹ规模зӨәиҢғеҲ°еӨ§и§„жЁЎйӣҶдёӯејҖеҸ‘зҡ„еҸ‘еұ•йҳ¶ж®өпјҢиҷҪиө·жӯҘиҫғжҷҡдәҺ欧жҙІеӣҪ家пјҢдҪҶеҸ‘еұ•иҝ…йҖҹгҖӮиҝҷдәӣе№ҙпјҢжҲ‘еӣҪеңЁжө·дёҠйЈҺз”өе…ій”®жҠҖжңҜдёҠе·ІеҸ–еҫ—иҜёеӨҡзӘҒз ҙпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§ӢеҠ е…Ҙжө·дёҠйЈҺз”өиЎҢдёҡпјҢ2022е№ҙдёӯеӣҪжө·жҙӢе·ҘзЁӢдјҒдёҡжө·е·Ҙдә§иғҪеҚ жҜ”дёӯпјҢеӨ§йҮ‘йҮҚе·Ҙдә§иғҪеҚ жҜ”37%пјҢе…¶ж¬ЎжҳҜеӨ©иғҪйҮҚе·ҘеҚ жҜ”дёә26%пјҢ2022е№ҙе…Ёзҗғжө·е·ҘдјҒдёҡжө·е·Ҙдә§иғҪеҚ жҜ”дёӯпјҢжө·еӨ–жң¬еңҹеӨҙйғЁдјҒдёҡеҰӮ SIFгҖҒEEWгҖҒSteelwindеҚ жҜ”иҫғдёәе№іеқҮпјҢеҲҶеҲ«дёә 15%гҖҒ16%гҖҒ9%гҖӮеӣҪеҶ…дё“жіЁдәҺжө·йЈҺиЈ…еӨҮзҡ„йЈҺз”өжЎ©еҹәеҲ¶йҖ дјҒдёҡжҸҗеүҚеёғеұҖжө·еӨ–еёӮеңәпјҢдёӯеӣҪжө·е·Ҙзӣёе…ідә§иғҪе…ЁзҗғеҚ жҜ”е·Іи¶…50%пјҢе…¶дёӯеӨ§йҮ‘йҮҚе·Ҙе…ЁзҗғеҚ жҜ”иҫҫ44%пјҢжі°иғңйЈҺиғҪе…ЁзҗғеҚ жҜ”дёә7%гҖӮ

жҲ‘еӣҪжө·дёҠйЈҺз”өз®ЎжЎ©зҡ„еҸӮдёҺдјҒдёҡиҫғеӨҡпјҢеҢ…жӢ¬еӨ©йЎәйЈҺиғҪгҖҒеӨ§йҮ‘йҮҚе·ҘгҖҒеӨ©иғҪйҮҚе·ҘгҖҒжө·еҠӣйЈҺз”өзӯүпјҢ жө·еҠӣйЈҺз”өдё»иҗҘдёҡеҠЎдёәйЈҺз”өи®ҫеӨҮйӣ¶йғЁд»¶зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдё»иҰҒдә§е“ҒдёәйЈҺз”өеЎ”зӯ’гҖҒжЎ©еҹәеҸҠеҜјз®Ўжһ¶зӯүпјҢеҢ…жӢ¬жө·дёҠйЈҺз”өеЎ”зӯ’гҖҒйҷҶдёҠйЈҺз”өеЎ”зӯ’гҖҒжө·дёҠйЈҺз”өжЎ©еҹәгҖҒжө·дёҠйЈҺз”өеҜјз®Ўжһ¶зӯүпјҢе…¶дёӯд»Ҙжө·дёҠйЈҺз”өи®ҫеӨҮйӣ¶йғЁд»¶дә§е“Ғдёәдё»гҖӮжҚ®з»ҹи®ЎпјҢжө·еҠӣйЈҺз”өжЎ©еҹәиҗҘдёҡ收е…ҘйҖҗе№ҙеўһеҠ пјҢ2021е№ҙжө·еҠӣйЈҺз”өжЎ©еҹәиҗҘдёҡ收е…Ҙдёә34.02дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ17.63%пјҢ2021е№ҙжө·еҠӣйЈҺз”өжЎ©еҹәжҜӣеҲ©зҺҮдёә28.45%пјҢ2021е№ҙжө·еҠӣйЈҺз”өжЎ©еҹәдә§йҮҸдёә352еҘ—пјҢй”Җе”®йҮҸдёә387еҘ—пјҢз ”еҸ‘жҠ•е…Ҙдёә2.52дәҝе…ғпјҢжҲӘжӯўеҲ°2022е№ҙдёҠеҚҠе№ҙпјҢжө·еҠӣйЈҺз”өжЎ©еҹәиҗҘдёҡ收е…Ҙдёә5.33дәҝе…ғпјҢз ”еҸ‘жҠ•е…Ҙдёә0.42дәҝе…ғгҖӮ2022е№ҙдёҠеҚҠе№ҙиЎЁзҺ°еӨ§е№…дёӢйҷҚпјҢдё»иҰҒз”ұдәҺ2020 е’Ң 2021 е№ҙвҖңжҠўиЈ…жҪ®вҖңйҖҸж”Ҝжө·йЈҺиө„жәҗгҖӮиҷҪ然дёҠеҚҠе№ҙиЎЁзҺ°дёҚеҸҠйў„жңҹпјҢдҪҶжө·дёҠйЈҺз”өдә§дёҡд»Һй•ҝжңҹжқҘзңӢдҫқ然жңүиҫғеӨ§еҸ‘еұ•з©әй—ҙпјҢе…¬еҸёеңЁзңҒеҶ…еҚ жҚ®иүҜеҘҪзҡ„ең°зҗҶдјҳеҠҝпјҢжҲҗдёәеӣҪеҶ…зӣ®еүҚе”ҜдёҖдёҖдёӘиҗҪең°жө·еҚ—зҡ„жө·е·ҘиЈ…еӨҮеҺӮе•ҶпјҢеҹәең°жңүжңӣиҫҗе°„еҚ—йғЁеҢәеҹҹгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡдёҚж–ӯжҸҗеҚҮжө·йЈҺз®ЎжЎ©дә§е“Ғз»“жһ„пјҢжҺЁеҠЁжө·дёҠеҸ‘з”өиЎҢдёҡеҸ‘еұ•

1гҖҒдёҚж–ӯжҸҗеҚҮжө·йЈҺз®ЎжЎ©дә§е“Ғз»“жһ„

жө·йЈҺз®ЎжЎ©йңҖжұӮйҮҸзҡ„дёҚж–ӯеўһеҠ еёҰеҠЁжө·йЈҺз®ЎжЎ©иЎҢдёҡзҡ„еҸ‘еұ•иҝӣжӯҘпјҢйҡҸзқҖжңӘжқҘйЈҺжңәеӨ§еһӢеҢ–е’ҢйЈҺз”өеңәеҫҖж·ұиҝңжө·еҸ‘еұ•пјҢж°ҙж·ұеңЁдёҚж–ӯжҸҗеҚҮпјҢиҝӣиҖҢдјҡдҪҝеҫ—еҜ№еә”з®ЎжЎ©дә§е“Ғзҡ„й•ҝеәҰеҸҳеӨ§пјҢд»ҘеҸҠйҡҸзқҖжүҝйҮҚеҸҳеӨ§пјҢз®ЎжЎ©дә§е“Ғзҡ„зӣҙеҫ„д№ҹйңҖиҰҒдёҚж–ӯеҸҳеӨ§гҖӮд»Һе®һйҷ…жө·йЈҺйЎ№зӣ®зҡ„з®ЎжЎ©еҹәзЎҖж•°жҚ®жқҘзңӢпјҢйЈҺжңәе®№йҮҸе’ҢеҚ•GWз®ЎжЎ©зҡ„з”ЁйҮҸжІЎжңүжҳҺжҳҫзҡ„зәҝжҖ§е…ізі»пјҢжӣҙеӨҡзҡ„жҳҜеҸ–еҶідәҺж°ҙж·ұпјҢжңӘжқҘжө·йЈҺйЈҺжңәдёҠеҚҮеҲ°жӣҙй«ҳж°ҙе№іеҗҺпјҢдёҺд№ӢзӣёеҢ№й…Қзҡ„з®ЎжЎ©д№ҹе°ҶдёҚж®өжҸҗеҚҮдә§е“Ғз»“жһ„пјҢйңҖиҰҒе…·еӨҮжҠ—и…җиҡҖгҖҒжҠ—зӣҗйӣҫзҡ„иғҪеҠӣгҖӮеӣ жӯӨпјҢжө·дёҠж”Ҝж’‘еҹәзЎҖзӣёжҜ”йҷҶдёҠж”Ҝж’‘еҹәзЎҖзҡ„зӣҲеҲ©иғҪеҠӣжӣҙй«ҳпјӣжө·йЈҺж”Ҝж’‘еҹәзЎҖиғҪеӨҹеҜ№зӣёе…іе…¬еҸёдә§е“Ғз»“жһ„дёҖе®ҡзЁӢеәҰеҪўжҲҗж”№е–„пјҢдёҙжө·дјҒдёҡеңЁжңӘжқҘжө·йЈҺз®ЎжЎ©еёӮеңәдёӯдјҳеҠҝжӣҙдёәжҳҺжҳҫпјҢдә§иғҪдјҳеҠҝжңүжңӣиҝӣдёҖжӯҘејәеҢ–пјҢеёӮеңәд»ҪйўқжңүжңӣжҢҒз»ӯжҸҗеҚҮгҖӮ

2гҖҒжө·дёҠйЈҺз”өиЎҢдёҡдёҚж–ӯеҸ‘еұ•пјҢжҺЁеҠЁжө·йЈҺз®ЎжЎ©йңҖжұӮйҮҸеўһеҠ

жө·дёҠйЈҺз”өдҪңдёәжҲ‘еӣҪжңӘжқҘеҸҜеҶҚз”ҹжё…жҙҒиғҪжәҗйўҶеҹҹзҡ„йҮҚзӮ№иЎҢдёҡпјҢеңЁиҝҷжңҹй—ҙеҫ—еҲ°дәҶи®ёеӨҡдё“йЎ№ж”ҝзӯ–зҡ„жү¶жҢҒпјҢдҪҝеҫ—жҲ‘еӣҪжө·дёҠйЈҺз”өиЎҢдёҡиҝҺжқҘдәҶзҲҶеҸ‘ејҸзҡ„иЎҢдёҡеўһй•ҝгҖӮ2022е№ҙ4жңҲеӣҪ家иғҪжәҗеұҖгҖҒ科жҠҖйғЁеҮәеҸ°гҖҠеҚҒеӣӣдә”"иғҪжәҗйўҶеҹҹ科жҠҖеҲӣ新规еҲ’гҖӢпјҢжҸҗеҮәејҖеұ•ж–°еһӢй«ҳж•ҲдҪҺжҲҗжң¬йЈҺз”өжҠҖжңҜз ”з©¶гҖҒејҖеҸ‘15е…Ҷз“ҰеҸҠд»ҘдёҠжө·дёҠйЈҺз”өжңәз»„гҖҒз ”еҸ‘иҝңжө·ж·ұж°ҙеҢәеҹҹжјӮжө®ејҸйЈҺз”өжңәз»„зӯүгҖӮеҗҢе№ҙ9жңҲеӣҪ家иғҪжәҗеұҖеҮәеҸ°гҖҠиғҪжәҗзўіиҫҫеі°зўідёӯе’Ңж ҮеҮҶеҢ–жҸҗеҚҮиЎҢеҠЁи®ЎеҲ’гҖӢпјҢжҸҗеҮәдҫқжүҳеӨ§еһӢйЈҺз”өе…үдјҸеҹәең°е»әи®ҫеҸҠжө·дёҠйЈҺз”өеҹәең°гҖҒжө·дёҠе…үдјҸйЎ№зӣ®е»әи®ҫгҖӮжө·дёҠеҸ‘з”өиЎҢдёҡзҡ„еҸ‘еұ•еёҰеҠЁдәҶжө·йЈҺз®ЎжЎ©д»ҘеҸҠе…¶д»–йЈҺз”өи®ҫеӨҮзҡ„еҸ‘еұ•пјҢжңӘжқҘйҡҸзқҖжө·дёҠйЈҺз”өиЎҢдёҡзҡ„дёҚж–ӯеўһй•ҝпјҢжҲ‘еӣҪжө·йЈҺз®ЎжЎ©зҡ„йңҖжұӮйҮҸд№ҹе°ҶдёҚж–ӯеўһеҠ пјҢеёӮеңә规模иҝӣдёҖжӯҘжү©еӨ§гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжө·йЈҺз®ЎжЎ©иЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжө·йЈҺз®ЎжЎ©иЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжө·йЈҺз®ЎжЎ©иЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«2019-2023е№ҙ дёӯеӣҪжө·йЈҺз®ЎжЎ©иЎҢдёҡдёҠдёӢжёёдё»иҰҒиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪжө·йЈҺз®ЎжЎ©иЎҢдёҡеҸ‘еұ•йў„жөӢеҲҶжһҗпјҢжө·йЈҺз®ЎжЎ©иЎҢдёҡжҠ•иө„еүҚжҷҜз ”з©¶еҸҠй”Җе”®жҲҳз•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪжө·йЈҺз®ЎжЎ©иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡжө·йЈҺж–°еўһиЈ…жңәе®№йҮҸдёҚж–ӯеўһеҠ пјҢжӢүеҠЁжө·йЈҺз®ЎжЎ©йңҖжұӮеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)