е…ій”®иҜҚпјҡй’ўй“ҒеҸ‘еұ•еҺҶзЁӢ й’ўй“Ғдә§йҮҸ й’ўй“Ғз«һдәүж јеұҖ й’ўй“Ғдә§дёҡй“ҫ й’ўй“ҒеүҚжҷҜ

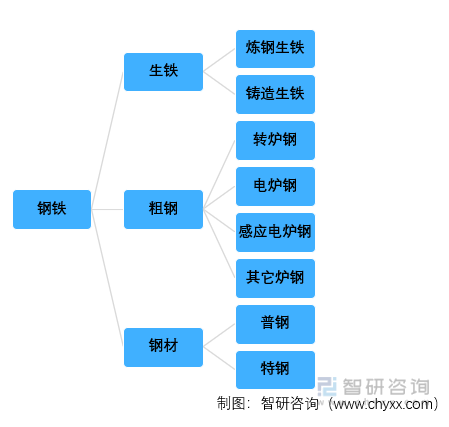

дёҖгҖҒй’ўй“Ғзҡ„е®ҡд№үеҸҠеҲҶзұ»

й’ўй“ҒиЎҢдёҡжҳҜд»Ҙд»ҺдәӢй»‘иүІйҮ‘еұһзҹҝзү©йҮҮйҖүе’Ңй»‘иүІйҮ‘еұһеҶ¶зӮјеҠ е·Ҙзӯүе·Ҙдёҡз”ҹдә§жҙ»еҠЁдёәдё»зҡ„е·ҘдёҡиЎҢдёҡпјҢеҢ…жӢ¬йҮ‘еұһй“ҒгҖҒ铬гҖҒй”°зӯүзҡ„зҹҝзү©йҮҮйҖүдёҡгҖҒзӮјй“ҒдёҡгҖҒзӮјй’ўдёҡгҖҒй’ўеҠ е·ҘдёҡгҖҒй“ҒеҗҲйҮ‘еҶ¶зӮјдёҡгҖҒй’ўдёқеҸҠе…¶еҲ¶е“Ғдёҡзӯүз»ҶеҲҶиЎҢдёҡпјҢжҳҜеӣҪ家йҮҚиҰҒзҡ„еҺҹжқҗж–ҷе·Ҙдёҡд№ӢдёҖгҖӮжӯӨеӨ–пјҢз”ұдәҺй’ўй“Ғз”ҹдә§иҝҳж¶үеҸҠйқһйҮ‘еұһзҹҝзү©йҮҮйҖүе’ҢеҲ¶е“Ғзӯүе…¶д»–дёҖдәӣе·Ҙдёҡй—Ёзұ»пјҢеҰӮз„ҰеҢ–гҖҒиҖҗзҒ«жқҗж–ҷгҖҒзӮӯзҙ еҲ¶е“ҒзӯүпјҢеӣ жӯӨйҖҡеёёе°Ҷиҝҷдәӣе·Ҙдёҡй—Ёзұ»д№ҹзәіе…Ҙй’ўй“Ғе·ҘдёҡиҢғеӣҙдёӯгҖӮ

й’ўй“Ғдә§е“ҒдёҖиҲ¬жҳҜжҢҮд»Ҙй“Ғе…ғзҙ дёәдё»зҡ„йҮ‘еұһеҹәзЎҖдә§е“Ғзҡ„з»ҹз§°пјҢеҢ…жӢ¬з”ҹй“ҒгҖҒзІ—й’ўгҖҒй’ўжқҗдёүеӨ§зұ»дә§е“ҒгҖӮз”ҹй“ҒжҳҜжҢҮеҗ«зўійҮҸеӨ§дәҺ2%зҡ„й“ҒзўіеҗҲйҮ‘пјҢдёәй“ҒзҹҝзҹіеңЁй«ҳзӮүеҶ¶зӮјеҗҺзҡ„дә§зү©гҖӮе·Ҙдёҡз”ҹй“Ғеҗ«зўійҮҸдёҖиҲ¬еңЁ2.11%-4.3%пјҢ并еҗ«CгҖҒSiгҖҒMnгҖҒSгҖҒPзӯүе…ғзҙ пјҢж №жҚ®е…¶з”ЁйҖ”еҸҜеҲҶдёәзӮјй’ўз”ҹй“Ғе’Ңй“ёйҖ з”ҹй“ҒгҖӮзӮјй’ўз”ҹй“ҒйҮҢзҡ„зўідё»иҰҒд»ҘзўіеҢ–й“Ғзҡ„еҪўжҖҒеӯҳеңЁпјҢе…¶ж–ӯйқўе‘ҲзҷҪиүІпјҢйҖҡеёёеҸҲеҸ«зҷҪеҸЈй“ҒпјҢзӮјй’ўз”ҹй“ҒжҖ§иғҪеқҡзЎ¬иҖҢи„ҶпјҢдёҖиҲ¬з”ЁдәҺзӮјй’ўзҡ„еҺҹжқҗж–ҷпјӣй“ёйҖ з”ҹй“Ғдёӯзҡ„зўід»ҘзүҮзҠ¶зҹіеўЁеҪўжҖҒеӯҳеңЁпјҢж–ӯеҸЈдёәзҒ°иүІпјҢйҖҡеёёеҸҲеҸ«зҒ°еҸЈй“ҒгҖӮ

зІ—й’ўеҸҲз§°й’ўеқҜпјҢжҳҜз”ұй“Ғж°ҙз»ҸиҝҮеҠ е·ҘгҖҒж·»еҠ еҗҲйҮ‘гҖҒзўізӯүе…ғзҙ жөҮжіЁжҲҗеһӢеҗҺзҡ„дә§зү©гҖӮзІ—й’ўзҡ„дё»иҰҒз”ЁйҖ”жҳҜдҪңдёәеҺҹж–ҷпјҢеҲ¶жҲҗеҗ„з§Қи§„ж јзҡ„й’ўжқҗпјҢеҢ…жӢ¬жқҝжқҗгҖҒз®ЎжқҗгҖҒжқЎй’ўгҖҒзәҝжқҗгҖҒ铸件зӯүпјҢе…¶жҖ§иғҪз”ұй’ўдёӯжүҖеҗ«зҡ„еҗҲйҮ‘е…ғзҙ еҸҠеҲ¶йҖ е·ҘиүәеҶіе®ҡгҖӮзІ—й’ўжҢүеҶ¶зӮјж–№ејҸеҸҲеҲҶдёәиҪ¬зӮүй’ўпјҲеҲ©з”Ёеҗ‘иҪ¬зӮүеҶ…еҗ№е…Ҙзҡ„з©әж°”жҲ–ж°§ж°”дёҺй“Ғж°ҙдёӯзўігҖҒзЎ…гҖҒй”°гҖҒзЈ·еҸҚеә”ж”ҫеҮәзҡ„зғӯйҮҸиҝӣиЎҢеҶ¶зӮјиҖҢеҫ—еҲ°зҡ„й’ўпјүгҖҒз”өзӮүй’ўпјҲз”өеј§зӮүеҶ…еҲ©з”Ёз”өиғҪеңЁз”өжһҒдёҺйҮ‘еұһд№Ӣй—ҙжүҖдә§з”ҹз”өеј§зҡ„зғӯиғҪзӮјжҲҗзҡ„й’ўпјүгҖҒж„ҹеә”з”өзӮүй’ўпјҲеңЁж„ҹеә”зӮүеҶ…еҲ©з”Ёз”өиғҪйҖҡиҝҮз”өзЈҒж„ҹеә”дә§з”ҹзҡ„зғӯиғҪзӮјжҲҗзҡ„й’ўпјүгҖҒе…¶е®ғзӮүй’ўпјҲеңЁе…¶е®ғзӮјй’ўзӮүеҶ…зӮјжҲҗзҡ„й’ўпјүгҖӮ

й’ўжқҗжҳҜзІ—й’ўйҖҡиҝҮй“ёгҖҒиҪ§гҖҒй”»гҖҒжҢӨзӯүеҗ„з§ҚеӨ„зҗҶж–№жі•еҠ е·ҘиҖҢжҲҗзҡ„дә§зү©пјҢдёәй’ўй“ҒиЎҢдёҡдё»иҰҒзҡ„жңҖз»Ҳдә§е“ҒгҖӮй’ўжқҗе“Ғз§Қз№ҒеӨҡгҖҒеә”з”Ёе№ҝжіӣпјҢж №жҚ®жҖ§иҙЁеҸҜеҲҶдёәжҷ®й’ўдёҺзү№й’ўгҖӮзӣ®еүҚжҲ‘еӣҪжҷ®й’ўдә§йҮҸеҚ жҜ”и¶…иҝҮ90%пјҢзү№й’ўдә§йҮҸеҚ жҜ”дёҚи¶і10%гҖӮе…¶дёӯпјҢжҷ®й’ўдёәе·ҘдёҡдёҠдҪҝз”ЁжңҖж—©гҖҒз”ЁйҮҸжңҖеӨ§зҡ„еҹәжң¬жқҗж–ҷпјҢж №жҚ®ж–ӯйқўеҪўзҠ¶зҡ„дёҚеҗҢпјҢдёҖиҲ¬еҸҜеҲ’еҲҶдёәжқҝгҖҒеһӢгҖҒз®ЎгҖҒдёқеӣӣеӨ§зұ»пјҢеҚіжқҝжқҗгҖҒеһӢжқҗгҖҒз®ЎжқҗгҖҒй’ўдёқгҖӮ

й’ўй“Ғзҡ„еҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒй’ўй“ҒиЎҢдёҡе•ҶдёҡжЁЎејҸ

дёҖиҲ¬й’ўеҺӮзҡ„е•ҶдёҡжЁЎејҸеӨ§иҮҙжҳҜиҙӯе…Ҙй“Ғзҹҝзҹіе’Ңз„ҰзӮӯпјҢжүЈйҷӨз”ҹдә§иҝҮзЁӢдёӯзҡ„жңәеҷЁи®ҫеӨҮеҺӮжҲҝжҠҳж—§зӯүжҲҗжң¬пјҢеҶҚеҮҸеҺ»дәәе‘ҳи–Әй…¬гҖҒз”өиҙ№гҖҒиҝҗиҫ“иҙ№зӯүеҗ„з§Қиҙ№з”ЁпјҢжңҖз»ҲеҮәе”®й’ўй“ҒеҲ¶жҲҗе“ҒиҺ·еҸ–еҲ©ж¶ҰгҖӮй’ўеҺӮеҲ©ж¶ҰеҪұе“Қеӣ зҙ жңүпјҡв‘ й’ўжқҗжҲҗе“Ғзҡ„д»·ж јпјҢд»·ж ји¶Ҡй«ҳпјҢзӣҲеҲ©иғҪеҠӣи¶Ҡејәпјӣв‘ЎеҺҹжқҗж–ҷзҡ„д»·ж јпјҢжҜ”еҰӮй“ҒзҹҝзҹігҖҒз…ӨзӮӯгҖҒз”өеҠӣгҖҒж°ҙзӯүпјҢе…¶дёӯй“Ғзҹҝзҹіе’Ңз…ӨзӮӯпјҢй“ҒзҹҝзҹіеҸҲжҳҜеҚ жҜ”жңҖй«ҳзҡ„йғЁеҲҶпјҢзӣҙжҺҘе…ізі»еҲ°й’ўдјҒзҡ„зӣҲеҲ©ж°ҙе№іпјҢиҝҷйғЁеҲҶеұһдәҺеҸҜеҸҳжҲҗжң¬пјӣв‘ўй’ўдјҒзҡ„еҺӮжҲҝи®ҫеӨҮжҠҳж—§гҖҒдәәе·Ҙиҙ№гҖҒиҝҗиҗҘиҙ№гҖҒиҝҗиҫ“иҙ№зӯүпјҢиҝҷдәӣжҲҗжң¬иҙ№з”ЁзӣёеҜ№жқҘиҜҙжҜ”иҫғеҲҡжҖ§гҖӮ

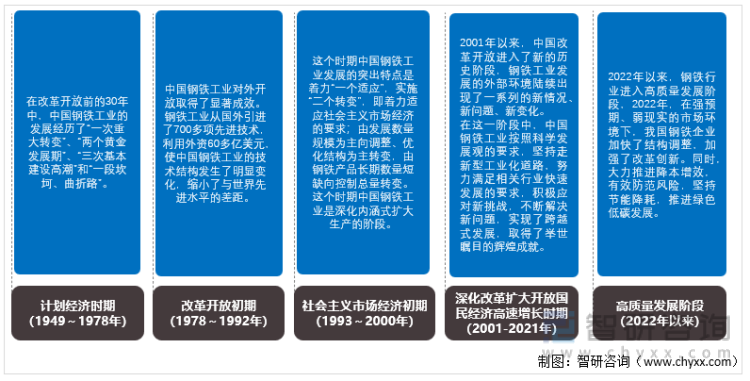

дёүгҖҒй’ўй“ҒиЎҢдёҡеҸ‘еұ•жөҒзЁӢ

еӣһйЎҫж–°дёӯеӣҪзҺ°д»Јй’ўй“Ғе·Ҙдёҡзҡ„еҙӣиө·гҖҒеЈ®еӨ§пјҢеӨ§дҪ“з»ҸеҺҶдәҶж”№йқ©ејҖж”ҫд№ӢеүҚзҡ„й«ҳеәҰйӣҶдёӯзҡ„и®ЎеҲ’з»ҸжөҺж—¶жңҹпјҲ1949пҪһ1978е№ҙпјүгҖҒж”№йқ©ејҖж”ҫеҲқжңҹпјҲ1978пҪһ1992е№ҙпјүгҖҒзӨҫдјҡдё»д№үеёӮеңәз»ҸжөҺеҲқжңҹпјҲ1993пҪһ2000е№ҙпјүе’Ңж·ұеҢ–ж”№йқ©жү©еӨ§ејҖж”ҫеӣҪж°‘з»ҸжөҺй«ҳйҖҹеўһй•ҝж—¶жңҹпјҲ2001е№ҙд»ҘжқҘпјүеӣӣдёӘеҸ‘еұ•йҳ¶ж®өгҖӮ2022е№ҙд»ҘжқҘпјҢй’ўй“ҒиЎҢдёҡиҝӣе…Ҙй«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өпјҢ2022е№ҙпјҢеңЁејәйў„жңҹгҖҒејұзҺ°е®һзҡ„еёӮеңәзҺҜеўғдёӢпјҢжҲ‘еӣҪй’ўй“ҒдјҒдёҡеҠ еҝ«дәҶз»“жһ„и°ғж•ҙпјҢеҠ ејәдәҶж”№йқ©еҲӣж–°гҖӮеҗҢж—¶пјҢеӨ§еҠӣжҺЁиҝӣйҷҚжң¬еўһж•ҲпјҢжңүж•ҲйҳІиҢғйЈҺйҷ©пјҢеқҡжҢҒиҠӮиғҪйҷҚиҖ—пјҢжҺЁиҝӣз»ҝиүІдҪҺзўіеҸ‘еұ•гҖӮ

й’ўй“ҒиЎҢдёҡеҸ‘еұ•жөҒзЁӢеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒй’ўй“ҒиЎҢдёҡж”ҝзӯ–зҺҜеўғ

2022е№ҙпјҢеңЁеҸҢзўізӣ®ж ҮеӨ§иғҢжҷҜдёӢпјҢеӣҪ家зӣёе…ійғЁе§”дёҚж–ӯе®Ңе–„ж”ҝзӯ–д»ҘжҺЁиҝӣй’ўй“ҒиЎҢдёҡиҠӮиғҪзҺҜдҝқгҖҒз»ҝиүІеҸ‘еұ•гҖӮ2022е№ҙй’ўй“Ғдә§дёҡж”ҝзӯ–дё»иҰҒйӣҶдёӯеңЁйҷҚиғҪиҖ—е’ҢжҸҗй«ҳеәҹй’ўдҪҝз”ЁйҮҸдёҠгҖӮйҷҚиғҪиҖ—ж–№йқўпјҢеҰӮгҖҠе…ідәҺдҝғиҝӣй’ўй“Ғе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢгҖҒгҖҠе·ҘдёҡиғҪж•ҲжҸҗеҚҮиЎҢеҠЁи®ЎеҲ’гҖӢжҸҗеҮәпјҢеҲ°2025е№ҙпјҢ80%д»ҘдёҠй’ўй“Ғдә§иғҪе®ҢжҲҗи¶…дҪҺжҺ’ж”ҫж”№йҖ пјҢеҗЁй’ўз»јеҗҲиғҪиҖ—йҷҚдҪҺ2%д»ҘдёҠпјҢй’ўй“ҒиЎҢдёҡеҗЁй’ўз»јеҗҲиғҪиҖ—йҷҚдҪҺ2%пјҢ规模д»ҘдёҠе·ҘдёҡеҚ•дҪҚеўһеҠ еҖјиғҪиҖ—жҜ”2020е№ҙдёӢйҷҚ13.5%пјҢзЎ®дҝқ2030е№ҙзўіиҫҫеі°зӯүгҖӮжҸҗй«ҳеәҹй’ўдҪҝз”ЁйҮҸж–№йқўпјҢеҲ°2025е№ҙпјҢеәҹй’ўй“ҒеҠ е·ҘеҮҶе…ҘдјҒдёҡе№ҙеҠ е·ҘиғҪеҠӣи¶…иҝҮ1.8дәҝеҗЁпјҢзҹӯжөҒзЁӢзӮјй’ўеҚ жҜ”иҫҫ15%д»ҘдёҠпјӣеҲ°2030е№ҙпјҢеҜҢж°ўзўіеҫӘзҺҜй«ҳзӮүеҶ¶зӮјгҖҒж°ўеҹәз«–зӮүзӣҙжҺҘиҝҳеҺҹй“ҒгҖҒзўіжҚ•йӣҶеҲ©з”Ёе°ҒеӯҳзӯүжҠҖжңҜеҸ–еҫ—зӘҒз ҙеә”з”ЁпјҢзҹӯжөҒзЁӢзӮјй’ўеҚ жҜ”иҫҫ20%д»ҘдёҠгҖӮе…·дҪ“ж”ҝзӯ–еҰӮдёӢпјҡ

2022е№ҙдёӯеӣҪй’ўй“ҒиЎҢдёҡзӣёе…іж”ҝзӯ–жұҮжҖ»дёҖи§ҲиЎЁ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

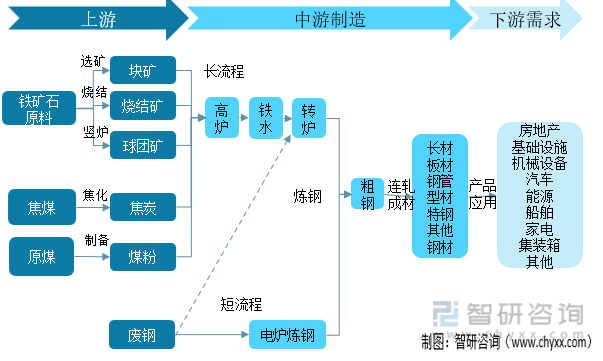

дә”гҖҒй’ўй“ҒиЎҢдёҡдә§дёҡй“ҫ

й’ўй“ҒиЎҢдёҡжҳҜйҮҚиҰҒзҡ„дёӯжёёиЎҢдёҡпјҢдёҠжёёжүҝиҪҪжңүиүІйҮ‘еұһгҖҒз”өеҠӣе’Ңз…ӨзӮӯиЎҢдёҡпјҢдёӢжёёиЎ”жҺҘжңәжў°гҖҒжҲҝең°дә§гҖҒ家з”өеҸҠиҪ»е·ҘгҖҒжұҪиҪҰгҖҒиҲ№иҲ¶зӯүиЎҢдёҡгҖӮдёҠжёёеҺҹж–ҷд»Ҙй“Ғзҹҝзҹідёәдё»пјҢиҖҢдёӢжёёиЎҢдёҡдёӯжңәжў°е’ҢжҲҝең°дә§йңҖжұӮиҫғеӨ§гҖӮж•ҙжқЎдә§дёҡй“ҫзҡ„дј еҜјдҪңз”ЁиҮӘдёӢиҖҢдёҠпјҢеҚідёӢжёёйңҖжұӮеҪұе“Қй’ўй“Ғдә§йҮҸпјҢиҝӣиҖҢеҪұе“ҚеҜ№дәҺдёҠжёёеҺҹж–ҷзҡ„йңҖжұӮгҖӮ

й’ўй“ҒиЎҢдёҡдә§дёҡй“ҫе…ЁжҷҜеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲдёҖпјүйҮҚзӮ№еҺҹжқҗж–ҷ

1гҖҒй“Ғзҹҝзҹі

й“ҒзҹҝзҹіжҳҜй’ўй“Ғз”ҹдә§дјҒдёҡзҡ„йҮҚиҰҒеҺҹжқҗж–ҷпјҢеӨ©з„¶зҹҝзҹіпјҲй“Ғзҹҝзҹіпјүз»ҸиҝҮз ҙзўҺгҖҒзЈЁзўҺгҖҒзЈҒйҖүгҖҒжө®йҖүгҖҒйҮҚйҖүзӯүзЁӢеәҸйҖҗжёҗйҖүеҮәй“ҒгҖӮй“ҒзҹҝзҹіжҳҜеҗ«жңүй“ҒеҚ•иҙЁжҲ–й“ҒеҢ–еҗҲзү©иғҪеӨҹз»ҸжөҺеҲ©з”Ёзҡ„гҖӮ2022е№ҙдёӯеӣҪй“ҒзҹҝзҹіеҺҹзҹҝдә§йҮҸдёә96787.3дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ1.3%гҖӮ

2012-2022е№ҙдёӯеӣҪй“ҒзҹҝзҹіеҺҹзҹҝдә§йҮҸиө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖ

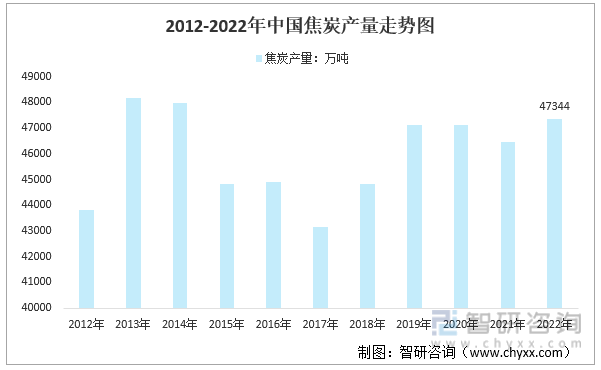

2гҖҒз„ҰзӮӯ

з„ҰзӮӯжҳҜз”ұзӮјз„Ұз…ӨеңЁз„ҰзӮүдёӯз»ҸиҝҮй«ҳжё©е№ІйҰҸиҪ¬еҢ–иҖҢжқҘгҖӮз„ҰзӮӯж—ўеҸҜд»ҘдҪңдёәиҝҳеҺҹеүӮгҖҒиғҪжәҗе’ҢдҫӣзӮӯеүӮз”ЁдәҺй«ҳзӮүзӮјй“ҒгҖҒеҶІеӨ©зӮүй“ёйҖ гҖҒй“ҒеҗҲйҮ‘еҶ¶зӮје’ҢжңүиүІйҮ‘еұһеҶ¶зӮјпјҢд№ҹеҸҜд»Ҙеә”з”ЁдәҺз”өзҹіз”ҹдә§гҖҒж°”еҢ–е’ҢеҗҲжҲҗеҢ–еӯҰзӯүйўҶеҹҹгҖӮжҚ®з»ҹи®ЎпјҢдё–з•Ңз„ҰзӮӯдә§йҮҸзҡ„90%д»ҘдёҠз”ЁдәҺй«ҳзӮүзӮјй“ҒпјҢиў«е–»дёәй’ўй“Ғе·Ҙдёҡзҡ„вҖңеҹәжң¬зІ®йЈҹвҖқпјҢе…·жңүйҮҚиҰҒзҡ„жҲҳз•Ҙд»·еҖје’Ңз»ҸжөҺж„Ҹд№үгҖӮ

жҲ‘еӣҪе·Іеҹәжң¬еҪўжҲҗе®Ңж•ҙзҡ„з„ҰеҢ–е·ҘдёҡдҪ“зі»пјҢеңЁи§„жЁЎгҖҒдә§йҮҸгҖҒжҠҖжңҜе’Ңз®ЎзҗҶзӯүж–№йқўеқҮеӨ„дәҺдё–з•ҢйўҶе…Ҳж°ҙе№іпјҢдёәжҲ‘еӣҪй’ўй“ҒгҖҒеҢ–е·ҘгҖҒжңүиүІеҶ¶зӮје’Ңжңәжў°еҲ¶йҖ зӯүиЎҢдёҡзҡ„еҸ‘еұ•еҒҡеҮәдәҶе·ЁеӨ§иҙЎзҢ®гҖӮз„ҰзӮӯеҸҠе…іиҒ”еҢ–е·Ҙдә§е“ҒеңЁеӣҪж°‘з»ҸжөҺеҗ„йўҶеҹҹеҸ‘жҢҘзқҖеҚҒеҲҶйҮҚиҰҒзҡ„дҪңз”ЁгҖӮ

ж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҡ2021е№ҙжҲ‘еӣҪз„ҰзӮӯдә§йҮҸдёә46446дёҮеҗЁпјҢ2022е№ҙдә§йҮҸдёә47344дёҮеҗЁпјҢдә§йҮҸиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ1.93%гҖӮ

2012-2022е№ҙдёӯеӣҪз„ҰзӮӯдә§йҮҸиө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖ

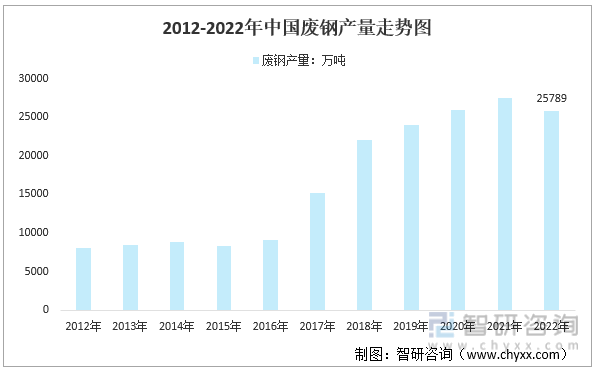

3гҖҒеәҹй’ў

еәҹй’ўжҳҜз”өзӮүзӮјй’ўзҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢд№ҹжҳҜеҪ“дёӢеӣҪ家ж”ҝзӯ–йҮҚзӮ№жү¶жҢҒзҡ„зӮјй’ўжҠҖжңҜи·ҜзәҝпјҢеҸҜд»ҘеӨ§еӨ§йҷҚдҪҺзўіжҺ’ж”ҫйҮҸд»ҘеҸҠиғҪжәҗж¶ҲиҖ—йҮҸгҖӮ2022е№ҙе…ЁеӣҪеәҹй’ўй“Ғиө„жәҗдә§йҮҸжҖ»йҮҸдёә25978дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘1741дёҮеҗЁгҖӮ

2012-2022е№ҙдёӯеӣҪеәҹй’ўдә§йҮҸиө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡеәҹй’ўеҚҸдјҡ

пјҲдәҢпјүдёӯжёёз”ҹдә§

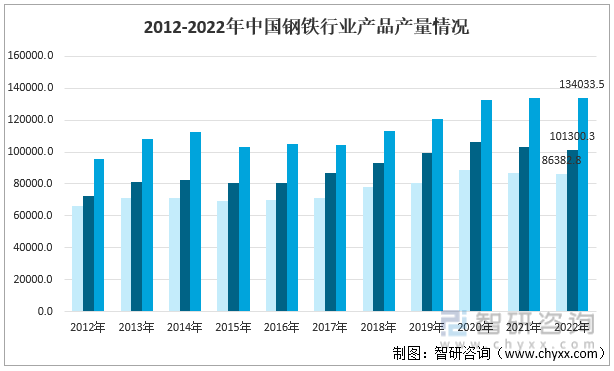

2022е№ҙпјҢе…ЁеӣҪзҙҜи®Ўз”ҹдә§зІ—й’ў10.13дәҝеҗЁпјҢеҗҢжҜ”дёӢйҷҚ2.10пј…пјҢзҙҜи®Ўж—Ҙдә§277.53дёҮеҗЁпјӣз”ҹдә§з”ҹй“Ғ8.64дәҝеҗЁгҖҒеҗҢжҜ”дёӢйҷҚ0.80пј…пјҢзҙҜи®Ўж—Ҙдә§236.67дёҮеҗЁпјӣз”ҹдә§й’ўжқҗ13.40дәҝеҗЁгҖҒеҗҢжҜ”дёӢйҷҚ0.80пј…пјҢзҙҜи®Ўж—Ҙдә§367.22дёҮеҗЁгҖӮ2022е№ҙй’ўй“Ғдә§е“Ғдә§йҮҸиҝһз»ӯ第дәҢе№ҙдёӢйҷҚгҖӮжҲҝең°дә§иЎҢдёҡеҗ„йЎ№жҢҮж ҮжҢҒз»ӯдёӢйҷҚпјҢжңәжў°гҖҒжұҪиҪҰиЎҢдёҡжҖ»дҪ“дҝқжҢҒеўһй•ҝдҪҶеўһе№…иҫғе°ҸпјҢдё»иҰҒз”Ёй’ўиЎҢдёҡй’ўжқҗж¶Ҳиҙ№ејәеәҰдёӢйҷҚгҖӮй’ўй“ҒдјҒдёҡдёәйҖӮеә”еёӮеңәеҸҳеҢ–дё»еҠЁжҠҠжҺ§з”ҹдә§иҠӮеҘҸгҖҒи°ғж•ҙе“Ғз§Қз»“жһ„пјҢеңЁе®һзҺ°дҫӣйңҖе№іиЎЎж–№йқўеҒҡеҮәдәҶеҠӘеҠӣпјҢеҸ–еҫ—дәҶдёҖе®ҡж•ҲжһңгҖӮ

2012-2022е№ҙдёӯеӣҪй’ўй“ҒиЎҢдёҡдә§е“Ғдә§йҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖ

2022е№ҙдёӯеӣҪй’ўжқҗдә§йҮҸдёә134033.5дёҮеҗЁпјҢиҝӣеҸЈйҮҸдёә1057дёҮеҗЁпјҢеҮәеҸЈйҮҸдёә6732дёҮеҗЁпјҢ2022е№ҙдёӯеӣҪй’ўжқҗиЎЁи§Ӯж¶Ҳиҙ№йҮҸдёә128358.5дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ5.5%гҖӮ2022е№ҙеӣҪеҶ…й’ўжқҗдә§йҮҸе°Ҹе№…еўһй•ҝпјҢдә§йҮҸеўһй•ҝз”ұдәҺе…Ёзҗғе…¶д»–еӣҪ家дҫӣеә”й“ҫжҒўеӨҚеҸ—йҳ»пјҢйҖҡиғҖж°ҙе№ій«ҳдјҒпјҢжҺЁеҠЁеӣҪеҶ…й’ўжқҗеҮәеҸЈеӨ§е№…дёҠеҚҮпјҢиҝӣеҸЈйҮҸжҢҒз»ӯеӣһиҗҪпјҢйҷҚдҪҺиҮіеҺҶе№ҙжңҖдҪҺж°ҙе№ігҖӮеӣҪеҶ…жҲҝең°дә§жҠ•иө„ж”ҫзј“пјҢй’ўжқҗиЎЁи§Ӯж¶Ҳиҙ№йҮҸжңүжҳҺжҳҫзҡ„еӣһиҗҪпјҢдҪҶе®һйҷ…ж¶Ҳиҙ№йҮҸеҹәжң¬жҢҒе№іпјҢеә“еӯҳж°ҙе№іжҖ»дҪ“дҪҺдәҺ2020е№ҙе№іеқҮгҖӮ

2014-2022е№ҙдёӯеӣҪй’ўжқҗдҫӣйңҖе№іиЎЎиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

й’ўжқҗдё»иҰҒз»ҶеҲҶе“Ғз§Қдә§йҮҸиө°еҠҝ

1гҖҒдёҚй”Ҳй’ў

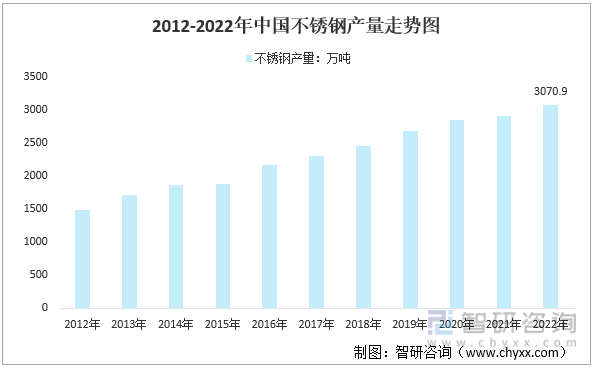

вҖңдёҚй”Ҳй’ўвҖқдёҖиҜҚдёҚд»…д»…жҳҜеҚ•зәҜжҢҮдёҖз§ҚдёҚй”Ҳй’ўпјҢиҖҢжҳҜиЎЁзӨәдёҖзҷҫеӨҡз§Қе·ҘдёҡдёҚй”Ҳй’ўпјҢжүҖејҖеҸ‘зҡ„жҜҸз§ҚдёҚй”Ҳй’ўйғҪеңЁе…¶зү№е®ҡзҡ„еә”з”ЁйўҶеҹҹе…·жңүиүҜеҘҪзҡ„жҖ§иғҪгҖӮжҲҗеҠҹзҡ„е…ій”®йҰ–е…ҲжҳҜиҰҒеј„жё…з”ЁйҖ”пјҢ然еҗҺеҶҚзЎ®е®ҡжӯЈзЎ®зҡ„й’ўз§ҚгҖӮе’Ңе»әзӯ‘жһ„йҖ еә”з”ЁйўҶеҹҹжңүе…ізҡ„й’ўз§ҚйҖҡеёёеҸӘжңүе…ӯз§ҚгҖӮе®ғ们йғҪеҗ«жңү17пҪһ22%зҡ„铬пјҢиҫғеҘҪзҡ„й’ўз§Қиҝҳеҗ«жңүй•ҚгҖӮж·»еҠ й’јеҸҜиҝӣдёҖжӯҘж”№е–„еӨ§ж°”и…җиҡҖжҖ§пјҢзү№еҲ«жҳҜиҖҗеҗ«ж°ҜеҢ–зү©еӨ§ж°”зҡ„и…җиҡҖгҖӮжҲ‘еӣҪдёҚй”Ҳй’ўдә§дёҡй“ҫжҲҗзҶҹпјҢзү№еҲ«жҳҜдёӢжёёзҡ„еҲ¶е“ҒеҠ е·ҘдёҡжҜ”иҫғеҸ‘иҫҫгҖӮ2022е№ҙдёӯеӣҪдёҚй”Ҳй’ўдә§йҮҸеўһй•ҝиҮі3197.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.54%гҖӮ

2012-2022е№ҙдёӯеӣҪдёҚй”Ҳй’ўдә§е“Ғдә§йҮҸиө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзү№й’ўдјҒдёҡеҚҸдјҡдёҚй”Ҳй’ўеҲҶдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒй’ўз®Ў

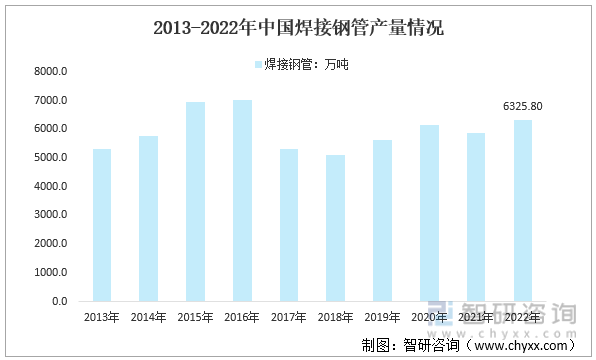

жҲ‘еӣҪй’ўз®ЎиЎҢдёҡз»ҸиҝҮ70еӨҡе№ҙзҡ„еҸ‘еұ•пјҢзү№еҲ«жҳҜж”№йқ©ејҖж”ҫд»ҘжқҘ40дҪҷе№ҙзҡ„й«ҳйҖҹеҸ‘еұ•пјҢе·ІжҲҗдёәдё–з•Ңй’ўз®Ўз”ҹдә§еӨ§еӣҪе’Ңж¶Ҳиҙ№еӨ§еӣҪгҖӮзӣ®еүҚпјҢжҲ‘еӣҪй’ўз®Ўдә§йҮҸеҚ дё–з•Ңй’ўз®ЎжҖ»дә§йҮҸзҡ„60%д»ҘдёҠгҖӮжҲ‘еӣҪй’ўз®ЎиЎҢдёҡе®һзҺ°дәҶд»Һе°ҸеҲ°еӨ§вҖңйҮҸвҖқзҡ„зӘҒз ҙгҖӮ2022е№ҙжҲ‘еӣҪз„ҠжҺҘй’ўз®Ўдә§йҮҸдёә6325.80дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.52%гҖӮ

2013-2022е№ҙдёӯеӣҪз„ҠжҺҘй’ўз®Ўдә§йҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲдёүпјүдёӢжёёеә”з”Ё

ж №жҚ®з”ЁйҖ”е’Ңж¶Ҳиҙ№йўҶеҹҹдёҚеҗҢпјҢе°ҶеӣҪеҶ…й’ўжқҗж¶Ҳиҙ№еҲҶдёәе»әзӯ‘дёҡз”Ёй’ўгҖҒе·Ҙдёҡз”ҹдә§з”Ёй’ўе’ҢиғҪжәҗиЎҢдёҡз”Ёй’ўгҖӮе…¶дёӯпјҢе»әзӯ‘дёҡз”Ёй’ўеҢ…жӢ¬жҲҝеұӢе»әзӯ‘гҖҒй“Ғи·ҜгҖҒе…¬и·ҜгҖҒжёҜеҸЈз ҒеӨҙгҖҒзҹҝеұұе’ҢеҹҺеёӮеҹәзЎҖи®ҫж–Ҫз”Ёй’ўпјӣе·Ҙдёҡз”ҹдә§з”Ёй’ўеҢ…жӢ¬5дёӘеӯҗйЎ№пјҢеҲҶеҲ«жҳҜжңәжў°е·ҘдёҡгҖҒжұҪиҪҰе·ҘдёҡгҖҒиҲ№иҲ¶е·ҘдёҡгҖҒ家з”өе·Ҙдёҡе’ҢйӣҶиЈ…з®ұе·ҘдёҡпјӣиғҪжәҗиЎҢдёҡз”Ёй’ўеҢ…жӢ¬зҹіжІ№зҹіеҢ–е’Ңз”өеҠӣиЎҢдёҡз”Ёй’ўгҖӮдёҠиҝ°иЎҢдёҡе®һйҷ…ж¶Ҳиҙ№й’ўжқҗеҚ е…ЁеӣҪжҖ»йҮҸзҡ„90%е·ҰеҸігҖӮйҡҸзқҖдёӢжёёдә§дёҡиҪ¬еһӢеҚҮзә§пјҢе…¶еҜ№й«ҳејәй«ҳйҹ§гҖҒиҖҗиҡҖиҖҗзЈЁгҖҒиҖҗз–ІеҠігҖҒй•ҝеҜҝе‘Ҫзӯүй’ўжқҗдҪҝз”ЁйҮҸеўһеҠ пјҢеҰӮжұҪиҪҰз”Ёй«ҳејәжқҝгҖҒй«ҳејәй’ўзӯӢгҖҒиҖҗз–ІеҠіиҪҙжүҝй’ўгҖҒиҖҗи…җиҡҖйҖ иҲ№жқҝзҡ„дҪҝз”ЁзӯүпјҢдҪҝдёӢжёёиЎҢдёҡеҚ•дҪҚй’ўжқҗж¶Ҳиҙ№ејәеәҰдёӢйҷҚгҖӮ

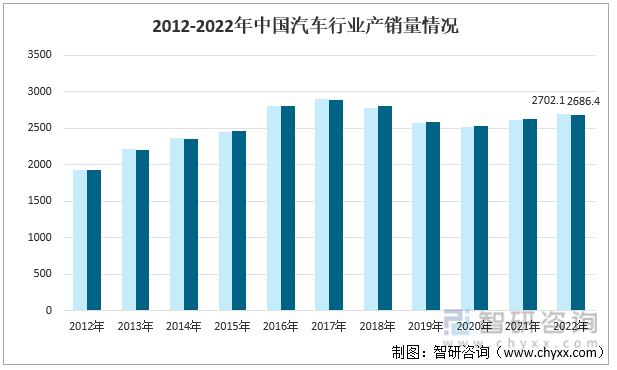

1гҖҒжұҪиҪҰиЎҢдёҡ

ж №жҚ®дёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡз»ҹи®ЎпјҢ2022е№ҙжұҪиҪҰдә§й”ҖеҲҶеҲ«е®ҢжҲҗ2702.1дёҮиҫҶе’Ң2686.4дёҮиҫҶпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ3.4%е’Ң2.1%пјҢдә§й”ҖйҮҸиҝһз»ӯ14е№ҙзЁіеұ…е…Ёзҗғ第дёҖгҖӮеңЁиҙӯзҪ®зЁҺеҮҸеҚҠзӯүдёҖзі»еҲ—зЁіеўһй•ҝгҖҒдҝғж¶Ҳиҙ№ж”ҝзӯ–зҡ„жңүж•ҲжӢүеҠЁдёӢпјҢдёӯеӣҪжұҪиҪҰеёӮеңәе…Ёе№ҙйҖҶеҠҝе®һзҺ°жӯЈеўһй•ҝпјҢеұ•зҺ°еҮәејәеӨ§зҡ„еҸ‘еұ•йҹ§жҖ§гҖӮ

2004-2022е№ҙжҲ‘еӣҪжұҪиҪҰдә§й”ҖйҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

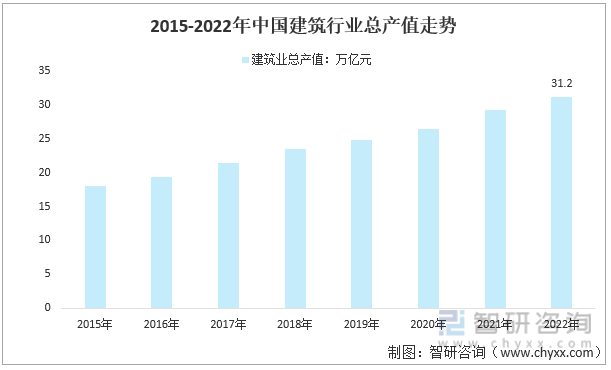

2гҖҒе»әзӯ‘дёҡ

еңЁеҹҺй•ҮеҢ–иҝӣзЁӢзӯүеӣ зҙ жҺЁеҠЁдёӢпјҢжҲ‘еӣҪе»әзӯ‘дёҡдә§еҖјжҢҒз»ӯеўһй•ҝпјҢ2022е№ҙдёӯеӣҪе»әзӯ‘дёҡдә§еҖјиҝӣдёҖжӯҘеўһй•ҝиҮі31.2дёҮдәҝе…ғпјҢеҗҢжҜ”2021е№ҙеўһй•ҝдәҶ6.5%гҖӮ

2015-2022е№ҙдёӯеӣҪе»әзӯ‘дёҡжҖ»дә§еҖј

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖ жҷәз ”е’ЁиҜўж•ҙзҗҶ

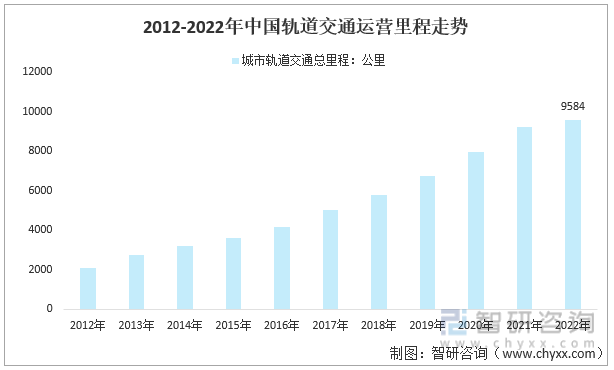

3гҖҒиҪЁйҒ“дәӨйҖҡ

жҲӘиҮі2022е№ҙ12жңҲ31ж—ҘпјҢ31дёӘзңҒпјҲиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮпјүе’Ңж–°з–Ҷз”ҹдә§е»әи®ҫе…өеӣўе…ұжңү53дёӘеҹҺеёӮејҖйҖҡиҝҗиҗҘеҹҺеёӮиҪЁйҒ“дәӨйҖҡзәҝи·Ҝ290жқЎпјҢиҝҗиҗҘйҮҢзЁӢ9584е…¬йҮҢпјҢиҪҰз«ҷ5609еә§гҖӮ

2012-2022е№ҙдёӯеӣҪеҹҺеёӮиҪЁйҒ“дәӨйҖҡиҝҗиҗҘйҮҢзЁӢ

иө„ж–ҷжқҘжәҗпјҡеҹҺеёӮиҪЁйҒ“дәӨйҖҡеҚҸдјҡ

е…ӯгҖҒдёӯеӣҪй’ўй“ҒдёҡеӣҪеҶ…з«һдәүж јеұҖе·ІеҲқжӯҘеҪўжҲҗ

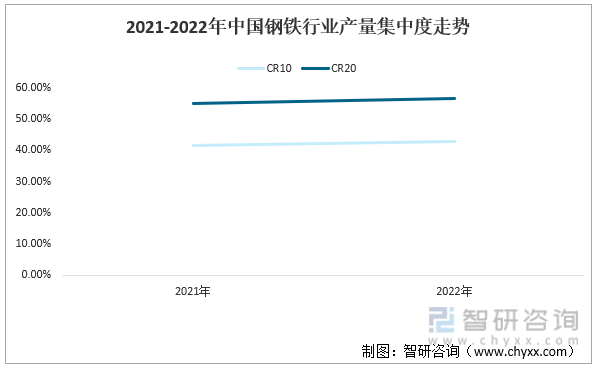

й’ўй“Ғе·ҘдёҡжҳҜеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒеҹәзЎҖдә§дёҡпјҢжҳҜе»әи®ҫзҺ°д»ЈеҢ–ејәеӣҪзҡ„йҮҚиҰҒж”Ҝж’‘пјҢжҳҜе®һзҺ°з»ҝиүІдҪҺзўіеҸ‘еұ•зҡ„йҮҚиҰҒйўҶеҹҹгҖӮ2022е№ҙй’ўй“ҒиЎҢдёҡдә§дёҡйӣҶдёӯеәҰеӨ§е№…дёҠеҚҮгҖӮ2022е№ҙпјҢжҲ‘еӣҪй’ўдә§йҮҸжҺ’еҗҚеүҚ10дҪҚзҡ„дјҒдёҡеҗҲи®Ўдә§йҮҸдёә4.34дәҝеҗЁпјҢеҚ е…ЁеӣҪй’ўдә§йҮҸзҡ„42.8%пјҢжҜ”2021е№ҙжҸҗеҚҮ1.36дёӘзҷҫеҲҶзӮ№пјӣжҺ’еҗҚеүҚ20дҪҚзҡ„дјҒдёҡеҗҲи®Ўдә§йҮҸдёә5.72дәҝеҗЁпјҢеҚ е…ЁеӣҪй’ўдә§йҮҸзҡ„56.5%пјҢжҜ”2021е№ҙжҸҗеҚҮ1.59дёӘзҷҫеҲҶзӮ№гҖӮ

2021-2022е№ҙдёӯеӣҪй’ўй“ҒиЎҢдёҡдә§йҮҸйӣҶдёӯеәҰиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪй’ўй“ҒиЎҢдёҡеҚҸдјҡ

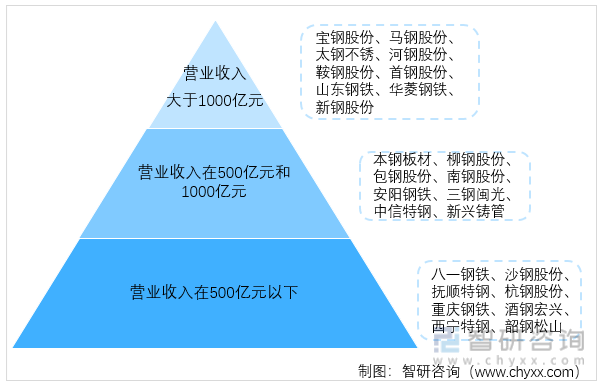

дёӯеӣҪй’ўй“ҒиЎҢдёҡеҶ…дјҒдёҡеӨ§иҮҙеҸҜд»ҘеҲҶжҲҗдёүдёӘжўҜйҳҹгҖӮжҲ‘еӣҪиҗҘдёҡ收е…ҘеӨ§дәҺ1000дәҝе…ғзҡ„еӨ§еһӢй’ўй“ҒдјҒдёҡжңүе®қй’ўиӮЎд»ҪгҖҒ马钢иӮЎд»ҪгҖҒеӨӘй’ўдёҚй”ҲгҖҒжІій’ўиӮЎд»ҪгҖҒйһҚй’ўиӮЎд»ҪгҖҒйҰ–й’ўиӮЎд»ҪгҖҒеұұдёңй’ўй“ҒгҖҒеҚҺиҸұй’ўй“Ғе’Ңж–°й’ўиӮЎд»ҪпјҢдёҠиҝ°дјҒдёҡиҗҘ收规模еәһеӨ§пјҢй“ҒгҖҒй’ўгҖҒжқҗеҸҠзӣёе…ій’ўй“Ғдә§е“Ғз”ҹдә§иғҪеҠӣејәпјҢзӣёе…ідә§дёҡй“ҫжқЎе®Ңе–„пјҢдҪҚеҲ—жҲ‘еӣҪй’ўй“ҒиЎҢдёҡзҡ„第дёҖз«һдәүжўҜйҳҹпјӣиҗҘдёҡ收е…ҘеңЁ500дәҝе…ғе’Ң1000дәҝе…ғд№Ӣй—ҙзҡ„дјҒдёҡжңүжң¬й’ўжқҝжқҗгҖҒжҹій’ўиӮЎд»ҪгҖҒеҢ…й’ўиӮЎд»ҪгҖҒеҚ—й’ўиӮЎд»ҪгҖҒе®үйҳій’ўй“ҒгҖҒдёүй’ўй—Ҫе…үгҖҒдёӯдҝЎзү№й’ўе’Ңж–°е…ҙй“ёз®ЎпјҢдёҠиҝ°дјҒдёҡиҗҘ收规模иҫғеӨ§пјҢй“ҒгҖҒй’ўгҖҒжқҗеҸҠзӣёе…ій’ўй“Ғдә§е“Ғз”ҹдә§иғҪеҠӣиҫғејәпјҢдҪҚеҲ—жҲ‘еӣҪй’ўй“ҒиЎҢдёҡзҡ„第дәҢз«һдәүжўҜйҳҹпјӣиҗҘдёҡ收е…ҘеңЁ500дәҝе…ғд»ҘдёӢзҡ„дјҒдёҡжңүе…«дёҖй’ўй“ҒгҖҒжІҷй’ўиӮЎд»ҪгҖҒжҠҡйЎәзү№й’ўгҖҒжқӯй’ўиӮЎд»ҪгҖҒйҮҚеәҶй’ўй“ҒгҖҒй…’й’ўе®Ҹе…ҙгҖҒиҘҝе®Ғзү№й’ўе’Ңйҹ¶й’ўжқҫеұұпјҢдёҠиҝ°дјҒдёҡдҪҚдәҺжҲ‘еӣҪй’ўй“ҒиЎҢдёҡзҡ„第дёүз«һдәүжўҜйҳҹгҖӮ

дёӯеӣҪй’ўй“ҒиЎҢдёҡз«һдәүжўҜйҳҹеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёғгҖҒй’ўй“ҒиЎҢдёҡеҸ‘еұ•жңүеҲ©еӣ зҙ дёҺдёҚеҲ©еӣ зҙ

пјҲдёҖпјүй’ўй“ҒиЎҢдёҡеҸ‘еұ•жңүеҲ©еӣ зҙ

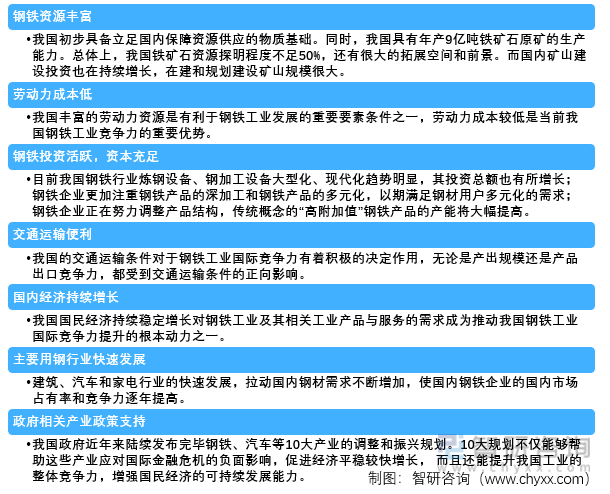

1гҖҒй’ўй“Ғиө„жәҗдё°еҜҢ

еҺҹжқҗж–ҷе’ҢзҮғж–ҷиө„жәҗжҳҜеҸ‘еұ•й’ўй“Ғе·Ҙдёҡзҡ„зү©иҙЁеҹәзЎҖпјҢдёҖдёӘеӣҪ家иө„жәҗзҡ„дё°иЈ•зЁӢеәҰеҸҠең°зҗҶеҲҶеёғзү№еҫҒеҜ№й’ўй“Ғе·Ҙдёҡзҡ„з”ҹдә§дёҺеёғеұҖжңүзқҖйҮҚеӨ§еҪұе“ҚпјҢд»Һдё–з•Ңй’ўй“Ғе·Ҙдёҡзҡ„еҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢеҮ д№ҺжүҖжңүзҡ„дә§й’ўеӨ§еӣҪйғҪжҳҜиө„жәҗеҜҢиЈ•зҡ„еӣҪ家пјҲж—Ҙжң¬жҳҜе”ҜдёҖзјәд№Ҹиө„жәҗзҡ„дә§й’ўеӨ§еӣҪпјүгҖӮ

жҲ‘еӣҪеҲқжӯҘе…·еӨҮз«Ӣи¶іеӣҪеҶ…дҝқйҡңиө„жәҗдҫӣеә”зҡ„зү©иҙЁеҹәзЎҖгҖӮеҗҢж—¶пјҢжҲ‘еӣҪе…·жңүе№ҙдә§9дәҝеҗЁй“ҒзҹҝзҹіеҺҹзҹҝзҡ„з”ҹдә§иғҪеҠӣгҖӮжҖ»дҪ“дёҠпјҢжҲ‘еӣҪй“Ғзҹҝзҹіиө„жәҗжҺўжҳҺзЁӢеәҰдёҚи¶і50%пјҢиҝҳжңүеҫҲеӨ§зҡ„жӢ“еұ•з©әй—ҙе’ҢеүҚжҷҜгҖӮиҖҢеӣҪеҶ…зҹҝеұұе»әи®ҫжҠ•иө„д№ҹеңЁжҢҒз»ӯеўһй•ҝпјҢеңЁе»әе’Ң规еҲ’е»әи®ҫзҹҝеұұ规模еҫҲеӨ§гҖӮ

2гҖҒеҠіеҠЁеҠӣжҲҗжң¬дҪҺ

й’ўй“Ғе·ҘдёҡжҳҜдј з»ҹдә§дёҡд»ЈиЎЁд№ӢдёҖпјҢжҳҜе…·жңү规模з»ҸжөҺзү№еҫҒзҡ„иө„жң¬еҜҶйӣҶеһӢдә§дёҡпјҢ并且йңҖиҰҒеҗёзәіеӨ§йҮҸзҡ„зӨҫдјҡеҠіеҠЁеҠӣгҖӮе°Ҫз®ЎйҡҸзқҖй’ўй“Ғз”ҹдә§жҠҖжңҜзҡ„дёҚж–ӯйқ©ж–°е’Ңз”ҹдә§и®ҫеӨҮзҡ„дёҚж–ӯж”№йҖ пјҢй’ўй“Ғе·ҘдёҡеҜ№еҠіеҠЁеҠӣзҡ„дәәж•°д№ғиҮіжҠҖиғҪиҰҒжұӮйғҪжңүжүҖйҷҚдҪҺпјҢдҪҶз”ҹдә§жүҖеҝ…йЎ»зҡ„еҠіеҠЁеҠӣиө„жәҗзҡ„жҳ“иҺ·еҫ—жҖ§д»ҘеҸҠз”ұжӯӨеҶіе®ҡзҡ„еҠіеҠЁеҠӣжҲҗжң¬д»ҚжҳҜеҪұе“Қй’ўй“Ғе·Ҙдёҡз»јеҗҲз«һдәүеҠӣж°ҙе№ізҡ„йҮҚиҰҒеӣ зҙ д№ӢдёҖгҖӮжҲ‘еӣҪдё°еҜҢзҡ„еҠіеҠЁеҠӣиө„жәҗжҳҜжңүеҲ©дәҺй’ўй“Ғе·ҘдёҡеҸ‘еұ•зҡ„йҮҚиҰҒиҰҒзҙ жқЎд»¶д№ӢдёҖпјҢеҠіеҠЁеҠӣжҲҗжң¬иҫғдҪҺжҳҜеҪ“еүҚжҲ‘еӣҪй’ўй“Ғе·Ҙдёҡз«һдәүеҠӣзҡ„йҮҚиҰҒдјҳеҠҝгҖӮ

3гҖҒй’ўй“ҒжҠ•иө„жҙ»и·ғпјҢиө„жң¬е……и¶і

з»ји§Ӯдё–з•Ңеҗ„дё»иҰҒдә§й’ўеӣҪзҡ„еҸ‘еұ•еҺҶеҸІпјҢй’ўй“Ғе·Ҙдёҡзҡ„иҝ…йҖҹеҙӣиө·ж— дёҖдёҚжҳҜеҸ—еҲ°з§ҜжһҒжҠ•иө„зҡ„жҺЁеҠЁпјҢиҮід»Ҡд№ҹйғҪдҫқ然дҝқжҢҒзқҖиө„жң¬еҜҶйӣҶеһӢдә§дёҡзҡ„жҳҫи‘—еҚ°и®°гҖӮй’ўй“Ғе·Ҙдёҡеӣәе®ҡиө„дә§жҠ•иө„规模зҡ„еӨ§е°ҸгҖҒеҸ‘еұ•йҖҹеәҰзҡ„еҝ«ж…ўгҖҒеҶіе®ҡзқҖй’ўй“Ғе·ҘдёҡиғҪд»ҳйҖӮеә”з»ҸжөҺеҸ‘еұ•зҡ„иҰҒжұӮпјҢд№ҹеҸҚжҳ еҮәй’ўй“Ғе·ҘдёҡжҳҜеҗҰеӨ„дәҺиүҜжҖ§зҡ„еҸ‘еұ•иҪЁйҒ“гҖӮ

зӣ®еүҚжҲ‘еӣҪй’ўй“ҒиЎҢдёҡзӮјй’ўи®ҫеӨҮгҖҒй’ўеҠ е·Ҙи®ҫеӨҮеӨ§еһӢеҢ–гҖҒзҺ°д»ЈеҢ–и¶ӢеҠҝжҳҺжҳҫпјҢе…¶жҠ•иө„жҖ»йўқд№ҹжңүжүҖеўһй•ҝпјӣй’ўй“ҒдјҒдёҡжӣҙеҠ жіЁйҮҚй’ўй“Ғдә§е“Ғзҡ„ж·ұеҠ е·Ҙе’Ңй’ўй“Ғдә§е“Ғзҡ„еӨҡе…ғеҢ–пјҢд»Ҙжңҹж»Ўи¶ій’ўжқҗз”ЁжҲ·еӨҡе…ғеҢ–зҡ„йңҖжұӮпјӣй’ўй“ҒдјҒдёҡжӯЈеңЁеҠӘеҠӣи°ғж•ҙдә§е“Ғз»“жһ„пјҢдј з»ҹжҰӮеҝөзҡ„вҖңй«ҳйҷ„еҠ еҖјвҖқй’ўй“Ғдә§е“Ғзҡ„дә§иғҪе°ҶеӨ§е№…жҸҗй«ҳгҖӮ

4гҖҒдәӨйҖҡиҝҗиҫ“дҫҝеҲ©

й’ўй“Ғе·Ҙдёҡзҡ„еҺҹжқҗж–ҷгҖҒзҮғж–ҷе’Ңй’ўй“Ғдә§е“Ғзҡ„иҝҗиҫ“йҮҸйғҪйқһеёёеӨ§пјҢиҰҒйҷҚдҪҺжҲҗжң¬гҖҒжҸҗй«ҳж•ҲзҺҮгҖҒе°ұеҝ…然иҰҒжұӮжңүж–№дҫҝзҡ„дәӨйҖҡиҝҗиҫ“жқЎд»¶пјҢеңЁи·Ёең°еҢәз”ҡиҮіи·ЁеӣҪ家зҡ„еҗ„з§Қиҙёжҳ“жҙ»еҠЁж—ҘзӣҠйў‘з№Ғзҡ„д»ҠеӨ©пјҢдәӨйҖҡиҝҗиҫ“жӣҙжҳҜеҸ‘жҢҘзқҖйҮҚиҰҒеҹәзЎҖжқЎд»¶зҡ„дҪңз”ЁгҖӮжҲ‘еӣҪзҡ„дәӨйҖҡиҝҗиҫ“жқЎд»¶еҜ№дәҺй’ўй“Ғе·ҘдёҡеӣҪйҷ…з«һдәүеҠӣжңүзқҖз§ҜжһҒзҡ„еҶіе®ҡдҪңз”ЁпјҢж— и®әжҳҜдә§еҮә规模иҝҳжҳҜдә§е“ҒеҮәеҸЈз«һдәүеҠӣпјҢйғҪеҸ—еҲ°дәӨйҖҡиҝҗиҫ“жқЎд»¶зҡ„жӯЈеҗ‘еҪұе“ҚгҖӮиҖҢйҡҸзқҖй’ўй“Ғе·Ҙдёҡ规模зҡ„иҝӣдёҖжӯҘжү©еӨ§пјҢеӣҪйҷ…иҙёжҳ“зҡ„ж—ҘзӣҠйў‘з№ҒгҖҒеҜ№дәӨйҖҡиҝҗиҫ“жқЎд»¶жҸҗеҮәзҡ„иҰҒжұӮд№ҹеҝ…然и¶ҠжқҘи¶Ҡй«ҳпјҢиҰҒжҸҗеҚҮй’ўй“Ғе·ҘдёҡеӣҪйҷ…з«һдәүеҠӣпјҢе»әз«Ӣе’Ңе®Ңе–„ж–№дҫҝеҝ«жҚ·зҡ„дәӨйҖҡиҝҗиҫ“зҪ‘з»ңдёҚе®№еҝҪи§ҶгҖӮ

5гҖҒеӣҪеҶ…з»ҸжөҺжҢҒз»ӯеўһй•ҝ

д»»дҪ•дёҖдёӘдә§дёҡзҡ„еҸ‘еұ•йғҪе°ҶдёҚеҸҜйҒҝе…Қзҡ„еҸ—еҲ°е…¶жүҖеӨ„е®Ҹи§Ӯз»ҸжөҺзҺҜеўғеҪұе“ҚпјҢй’ўй“Ғе·ҘдёҡдҪңдёәдёӯй—ҙжҠ•иө„е“ҒиЎҢдёҡпјҢжӣҙжҳҜеұһдәҺе…ёеһӢзҡ„з»ҸжөҺе‘ЁжңҹеһӢгҖӮжҲ‘еӣҪж”№йқ©ејҖж”ҫеҢ–д»ҘжқҘпјҢиүҜеҘҪзҡ„з»ҸжөҺеҸ‘еұ•еҠҝеӨҙдёәй’ўй“Ғе·Ҙдёҡзҡ„еҝ«йҖҹеҸ‘еұ•жҸҗдҫӣдәҶеҚҒеҲҶжңүеҲ©зҡ„е®Ҹи§ӮзҺҜеўғпјҢеӣҪж°‘з»ҸжөҺжҢҒз»ӯзЁіе®ҡеўһй•ҝеҜ№й’ўй“Ғе·ҘдёҡеҸҠе…¶зӣёе…іе·Ҙдёҡдә§е“ҒдёҺжңҚеҠЎзҡ„йңҖжұӮжҲҗдёәжҺЁеҠЁжҲ‘еӣҪй’ўй“Ғе·ҘдёҡеӣҪйҷ…з«һдәүеҠӣжҸҗеҚҮзҡ„ж №жң¬еҠЁеҠӣд№ӢдёҖгҖӮ

6гҖҒдё»иҰҒз”Ёй’ўиЎҢдёҡеҝ«йҖҹеҸ‘еұ•

еңЁеёӮеңәз»ҸжөҺзҺҜеўғдёӢпјҢеёӮеңәеҜ№дә§е“Ғзҡ„ж¶Ҳиҙ№йңҖжұӮе’Ңе®һзҺ°зӣҙжҺҘеҶіе®ҡзқҖдёҖеӣҪзү№е®ҡдә§дёҡзҡ„еҸ‘еұ•зҺ°зҠ¶дёҺеүҚжҷҜпјҢиҖҢеӣҪеҶ…еёӮеңәзҡ„ж¶Ҳиҙ№йңҖжұӮзЁӢеәҰеҸҲжҳҜж”ҜжҢҒдёҖеӣҪзү№е®ҡдә§дёҡеӯҳеңЁдәҺеҸ‘еұ•зҡ„йҰ–иҰҒеүҚжҸҗгҖӮеҜ№жҹҗз§Қдә§е“ҒжІЎжңүж¶Ҳиҙ№йңҖжұӮжҲ–ж¶Ҳиҙ№йңҖжұӮдёҚи¶ізҡ„еёӮеңәеҝ…然дјҡйҒҸеҲ¶иҜҘдә§дёҡзҡ„规模еҸ‘еұ•пјҢжӣҙеҪұе“ҚеӣҪеҶ…йңҖжұӮзҡ„еӣҪйҷ…еҢ–пјҢд»ҺиҖҢеҲ¶зәҰиҜҘдә§дёҡеӣҪйҷ…з«һдәүеҠӣжҸҗеҚҮгҖӮ

ж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪй’ўй“Ғе·Ҙдёҡзҡ„иҝ…йҖҹеҸ‘еұ•жӯЈжҳҜйЎәеә”дәҶж•ҙдёӘзӨҫдјҡз»ҸжөҺеўһй•ҝзҡ„йңҖиҰҒгҖӮе»әзӯ‘гҖҒжұҪиҪҰе’Ң家з”өиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжӢүеҠЁеӣҪеҶ…й’ўжқҗйңҖжұӮдёҚж–ӯеўһеҠ пјҢдҪҝеӣҪеҶ…й’ўй“ҒдјҒдёҡзҡ„еӣҪеҶ…еёӮеңәеҚ жңүзҺҮе’Ңз«һдәүеҠӣйҖҗе№ҙжҸҗй«ҳгҖӮд»Һ2005е№ҙиө·пјҢжҲ‘еӣҪиҪ¬еҸҳдёәй’ўжқҗеҮҖеҮәеҸЈеӣҪгҖӮ

7гҖҒж”ҝеәңзӣёе…ідә§дёҡж”ҝзӯ–ж”ҜжҢҒ

жҲ‘еӣҪж”ҝеәңиҝ‘е№ҙжқҘйҷҶз»ӯеҸ‘еёғе®ҢжҜ•й’ўй“ҒгҖҒжұҪиҪҰгҖҒиҲ№иҲ¶гҖҒзҹіеҢ–гҖҒйҳІжӯўгҖҒиҪ»е·ҘгҖҒжңүиүІйҮ‘еұһгҖҒиЈ…еӨҮеҲ¶йҖ гҖҒз”өеӯҗдҝЎжҒҜгҖҒзү©жөҒзӯү10еӨ§дә§дёҡзҡ„и°ғж•ҙе’ҢжҢҜе…ҙ规еҲ’гҖӮ10еӨ§и§„еҲ’дёҚд»…иғҪеӨҹеё®еҠ©иҝҷдәӣдә§дёҡеә”еҜ№еӣҪйҷ…йҮ‘иһҚеҚұжңәзҡ„иҙҹйқўеҪұе“ҚпјҢдҝғиҝӣз»ҸжөҺе№ізЁіиҫғеҝ«еўһй•ҝпјҢ иҖҢдё”иҝҳиғҪжҸҗеҚҮжҲ‘еӣҪе·Ҙдёҡзҡ„ж•ҙдҪ“з«һдәүеҠӣпјҢеўһејәеӣҪж°‘з»ҸжөҺзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•иғҪеҠӣгҖӮ

зҹӯжңҹжқҘзңӢпјҢиҝҷдәӣ规еҲ’жңүеҲ©дәҺи§ЈеҶізӣёе…ідә§дёҡзӣ®еүҚйҒҮеҲ°зҡ„е®һйҷ…й—®йўҳпјҢзј“еҶІдё–з•ҢйҮ‘иһҚеҚұжңәеҜ№жҲ‘еӣҪзҡ„еҪұе“Қпјӣй•ҝиҝңжқҘзңӢпјҢе°ҶеҜ№жҲ‘еӣҪдә§дёҡжҠҖжңҜеҚҮзә§ж”№йҖ гҖҒз»“жһ„и°ғж•ҙгҖҒжҸҗеҚҮж•ҙдҪ“з«һдәүеҠӣзӯүдә§з”ҹж·ұиҝңеҪұе“ҚгҖӮжҢҜе…ҙ规еҲ’е°ҶжңүеҠ©дәҺжҲ‘еӣҪз»ҸжөҺе®һзҺ°жҢҒз»ӯзЁіжӯҘеўһй•ҝгҖӮеҗҢж—¶пјҢдёәжҲ‘еӣҪз»ҸжөҺзҡ„жҢҒз»ӯеўһй•ҝдёҺеҚҮзә§иҪ¬еһӢиөўеҫ—жҲҳз•ҘжңәйҒҮгҖӮдёәзј“и§ЈеӣҪеӨ–йңҖжұӮиҗҺзј©еҜ№жҲ‘еӣҪзҡ„еҪұе“ҚпјҢдёҠиҝ°и§„еҲ’еҮ д№ҺйғҪеҢ…еҗ«дәҶеҲәжҝҖж¶Ҳиҙ№гҖҒжӢүеҠЁеҶ…йңҖзҡ„еҶ…е®№гҖӮдә§дёҡ规еҲ’дёҚд»…зқҖзңјдәҺи§ЈеҶіеҪ“еүҚеӣ°йҡҫпјҢжӣҙзқҖзңјдәҺй•ҝиҝңеҸ‘еұ•гҖӮ

й’ўй“ҒиЎҢдёҡеҸ‘еұ•жңүеҲ©еӣ зҙ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲдәҢпјүй’ўй“ҒиЎҢдёҡеҸ‘еұ•йҳ»зўҚеӣ зҙ

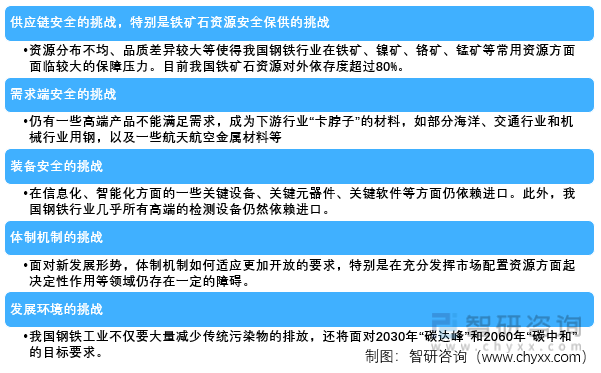

еҲӣйҖ дәҶдәәзұ»еҺҶеҸІй’ўй“ҒеҘҮиҝ№зҡ„дёӯеӣҪй’ўй“Ғе·Ҙдёҡзӣ®еүҚд№ҹйқўдёҙзқҖдёҖзі»еҲ—жҢ‘жҲҳпјҢеңЁиҜёеҰӮз»“жһ„и°ғж•ҙгҖҒеҲӣж–°й©ұеҠЁгҖҒз»ҝиүІеҸ‘еұ•гҖҒжҸҗеҚҮж•ҲзҺҮгҖҒжҺ§еҲ¶дә§иғҪзӯүдј з»ҹжҢ‘жҲҳд№ӢеӨ–пјҢдёӯеӣҪй’ўй“ҒиЎҢдёҡйқўдёҙдёҖдәӣж–°жҢ‘жҲҳпјҢиҝҷдәӣжҢ‘жҲҳеҸҜиғҪдјҡйҡҸзқҖеҪўеҠҝзҡ„еҸ‘еұ•з»ҷиЎҢдёҡеёҰжқҘж„ҸжғідёҚеҲ°зҡ„еӣ°йҡҫгҖӮжҲ‘们еңЁеҗ‘жңҖеҘҪж–№еҗ‘еҠӘеҠӣзҡ„еҗҢж—¶пјҢд№ҹиҰҒеҒҡеҘҪеә”еҜ№жңҖеқҸеҪўеҠҝзҡ„еҮҶеӨҮгҖӮ

дёҖжҳҜдҫӣеә”й“ҫе®үе…Ёзҡ„жҢ‘жҲҳпјҢзү№еҲ«жҳҜй“Ғзҹҝзҹіиө„жәҗе®үе…Ёдҝқдҫӣзҡ„жҢ‘жҲҳгҖӮиө„жәҗеҲҶеёғдёҚеқҮгҖҒе“ҒиҙЁе·®ејӮиҫғеӨ§зӯүдҪҝеҫ—жҲ‘еӣҪй’ўй“ҒиЎҢдёҡеңЁй“ҒзҹҝгҖҒй•ҚзҹҝгҖҒ铬зҹҝгҖҒй”°зҹҝзӯүеёёз”Ёиө„жәҗж–№йқўйқўдёҙиҫғеӨ§зҡ„дҝқйҡңеҺӢеҠӣгҖӮзӣ®еүҚжҲ‘еӣҪй“Ғзҹҝзҹіиө„жәҗеҜ№еӨ–дҫқеӯҳеәҰи¶…иҝҮ80%пјҢиҖҢдё”и¶…иҝҮ60%жҳҜжқҘиҮӘдёҖдёӘеӣҪ家пјҢиҝҷж— з–‘дҪҝжҲ‘еӣҪй“Ғзҹҝзҹіиө„жәҗзҡ„е®үе…ЁдҝқйҡңеӯҳеңЁеҫҲеӨ§йҡҗжӮЈгҖӮ

дәҢжҳҜйңҖжұӮз«Ҝе®үе…Ёзҡ„жҢ‘жҲҳгҖӮд»Һж»Ўи¶іеӣҪеҶ…йңҖжұӮжқҘзңӢпјҢжҲ‘еӣҪй’ўй“Ғе·ҘдёҡеҸҜд»ҘдҝқиҜҒеӣҪеҶ…дёӢжёёиЎҢдёҡз»қеӨ§йғЁеҲҶз”Ёй’ўйңҖиҰҒпјҢдҪҶд»ҚжңүдёҖдәӣй«ҳз«Ҝдә§е“ҒдёҚиғҪж»Ўи¶ійңҖжұӮпјҢжҲҗдёәдёӢжёёиЎҢдёҡвҖңеҚЎи„–еӯҗвҖқзҡ„жқҗж–ҷпјҢеҰӮйғЁеҲҶжө·жҙӢгҖҒдәӨйҖҡиЎҢдёҡе’Ңжңәжў°иЎҢдёҡз”Ёй’ўпјҢд»ҘеҸҠдёҖдәӣиҲӘеӨ©иҲӘз©әйҮ‘еұһжқҗж–ҷзӯүгҖӮжңүдәӣжқҗж–ҷе°Ҫз®ЎиғҪеӨҹз”ҹдә§пјҢдҪҶиҙЁйҮҸзЁіе®ҡжҖ§жңүеҫ…иҝӣдёҖжӯҘжҸҗй«ҳгҖӮ

дёүжҳҜиЈ…еӨҮе®үе…Ёзҡ„жҢ‘жҲҳгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢзӣ®еүҚжҲ‘еӣҪеҸҜд»Ҙз”ҹдә§з»қеӨ§йғЁеҲҶй’ўй“ҒиЎҢдёҡжүҖйңҖиҰҒзҡ„иЈ…еӨҮпјҢдҪҶжҳҜеңЁдҝЎжҒҜеҢ–гҖҒжҷәиғҪеҢ–ж–№йқўзҡ„дёҖдәӣе…ій”®и®ҫеӨҮгҖҒе…ій”®е…ғеҷЁд»¶гҖҒе…ій”®иҪҜ件зӯүж–№йқўд»Қдҫқиө–иҝӣеҸЈпјҢдёҖдәӣе…ҲиҝӣиҪ§й’ўе·Ҙиүәд№ҹдҫқиө–еӣҪеӨ–еҺӮе•ҶпјҢеҰӮеёҰй’ўж— еӨҙиҪ§еҲ¶жҠҖжңҜпјҲESPпјүе’Ңи–„еёҰй“ёиҪ§жҠҖжңҜпјҲCASTRIPпјүзӯүгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪй’ўй“ҒиЎҢдёҡеҮ д№ҺжүҖжңүй«ҳз«Ҝзҡ„жЈҖжөӢи®ҫеӨҮд»Қ然дҫқиө–иҝӣеҸЈгҖӮ

еӣӣжҳҜдҪ“еҲ¶жңәеҲ¶зҡ„жҢ‘жҲҳгҖӮйқўеҜ№ж–°еҸ‘еұ•еҪўеҠҝпјҢдҪ“еҲ¶жңәеҲ¶еҰӮдҪ•йҖӮеә”жӣҙеҠ ејҖж”ҫзҡ„иҰҒжұӮпјҢзү№еҲ«жҳҜеңЁе……еҲҶеҸ‘жҢҘеёӮеңәй…ҚзҪ®иө„жәҗж–№йқўиө·еҶіе®ҡжҖ§дҪңз”ЁзӯүйўҶеҹҹд»ҚеӯҳеңЁдёҖе®ҡзҡ„йҡңзўҚгҖӮеҠ еӨ§еҶ…еҫӘзҺҜзҡ„дёҖдёӘйқһеёёйҮҚиҰҒж–№йқўе°ұжҳҜиҰҒжү“з ҙең°еҢәй—ҙеңЁиө„жәҗгҖҒз”ҹдә§гҖҒжҠҖжңҜгҖҒдәәжүҚгҖҒиө„жң¬зӯүиҰҒзҙ жөҒеҠЁж–№йқўзҡ„дҪ“еҲ¶йҡңзўҚпјҢжҺЁеҠЁиө„жәҗеңЁжӣҙе№ҝз©әй—ҙпјҲеҢәеҹҹпјүгҖҒжӣҙеӨ§ж·ұеәҰпјҲдә§дёҡй“ҫпјүгҖҒжӣҙе®ҪиҢғеӣҙпјҲжүҖжңүеҲ¶пјүеҶ…з”ұеёӮеңәдҪңз”ЁиҝӣиЎҢй…ҚзҪ®гҖӮзү№еҲ«жҳҜеңЁеёғеұҖи°ғж•ҙж–№йқўеҝ…йЎ»иҰҒжү“з ҙең°еҢәй—ҙеҗ„иҮӘдёәж”ҝзҡ„еұҖйқўпјҢиҰҒе…ЁеӣҪдёҖзӣҳжЈӢгҖӮеңЁжҺЁиҝӣиЎҢдёҡи·Ёең°еҢәгҖҒи·ЁжүҖжңүеҲ¶е…је№¶йҮҚз»„гҖҒдә§дёҡй“ҫж·ұеәҰиһҚеҗҲзӯүж–№йқўдёҖе®ҡиҰҒжү“з ҙдҪ“еҲ¶жңәеҲ¶дёҠзҡ„йҡңзўҚгҖӮ

дә”жҳҜеҸ‘еұ•зҺҜеўғзҡ„жҢ‘жҲҳгҖӮз»ҝиүІеҸ‘еұ•е·Із»ҸжҲҗдёәеӣҪеҶ…еӨ–жҷ®йҒҚе…ұиҜҶпјҢжҲ‘еӣҪй’ўй“Ғе·ҘдёҡдёҚд»…иҰҒеӨ§йҮҸеҮҸе°‘дј з»ҹжұЎжҹ“зү©зҡ„жҺ’ж”ҫпјҢиҝҳе°ҶйқўеҜ№2030е№ҙвҖңзўіиҫҫеі°вҖқе’Ң2060е№ҙвҖңзўідёӯе’ҢвҖқзҡ„зӣ®ж ҮиҰҒжұӮгҖӮзӣ®еүҚпјҢеҸ‘иҫҫеӣҪ家зү№еҲ«жҳҜ欧жҙІеӣҪ家йқһеёёйҮҚи§ҶеҜ№еҮҸе°‘дәҢж°§еҢ–зўіжҠҖжңҜзҡ„ејҖеҸ‘пјҢ并且и¶ҠжқҘи¶Ҡе°Ҷз»ҝиүІдә§е“ҒдҪңдёәд»ҠеҗҺеҸ‘еұ•зҡ„йҮҚзӮ№гҖӮйҡҸзқҖеҪўеҠҝзҡ„еҸ‘еұ•пјҢдёҚжҺ’йҷӨжңӘжқҘеҸ‘иҫҫеӣҪ家е°Ҷз»ҝиүІеҸ‘еұ•дҪңдёәдёҖдёӘжҠҖжңҜеЈҒеһ’дҪҝз”ЁпјҢеҜ№дә§е“Ғзҡ„е…Ёдә§дёҡй“ҫиҰҒжұӮе®һж–Ҫз»ҝиүІж ҮеҮҶпјҢдёҚд»…жңҖз»Ҳдә§е“Ғзҡ„з”ҹдә§иҰҒз»ҝиүІеҢ–пјҢиҖҢдё”е…¶дёӯзҡ„еҺҹж–ҷгҖҒдёӯй—ҙе“Ғзӯүд№ҹиҰҒиҫҫеҲ°з»ҝиүІж ҮеҮҶгҖӮеӣ жӯӨпјҢжҲ‘еӣҪй’ўй“Ғе·ҘдёҡжңӘжқҘдёҚд»…иҰҒд»ҺзҺҜеўғдҝқжҠӨзҡ„и§’еәҰпјҢиҝҳиҰҒд»Һж•ҙдёӘдә§е“Ғз”ҹе‘Ҫе‘Ёжңҹи§’еәҰе®һзҺ°дҪҺзўіеҸ‘еұ•гҖӮи¶…дҪҺжҺ’ж”ҫеҸӘжҳҜжңӘжқҘдјҒдёҡйңҖиҰҒж»Ўи¶ізҡ„жңҖдҪҺй—Ёж§ӣпјҢе®һзҺ°дҪҺзўіеҸ‘еұ•жүҚжҳҜдјҒдёҡжңӘжқҘеҸ‘еұ•зҡ„ж–№еҗ‘гҖӮ

й’ўй“ҒиЎҢдёҡеҸ‘еұ•йҳ»зўҚеӣ зҙ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…«гҖҒй’ўй“ҒиЎҢдёҡиҝӣе…ҘеЈҒеһ’еҲҶжһҗ

иҝӣе…ҘеЈҒеһ’зҡ„еӯҳеңЁпјҢзӣ®зҡ„жҳҜдёәдәҶдҝқжҠӨиҜҘиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢжҪңеңЁиҝӣе…ҘиҖ…еҸӘжңүе…ӢжңҚеЈҒеһ’пјҢжүҚиғҪеӨҹиҝӣе…ҘиҜҘиЎҢдёҡпјҢжүҚиғҪеӨҹжҲҗдёәзҺ°е®һиҝӣе…ҘиҖ…гҖӮй’ўй“ҒдјҒдёҡжңүеҮ дёӘзү№зӮ№пјҡ第дёҖдёӘжҳҜеӣәе®ҡжҲҗжң¬й«ҳпјҢ第дәҢдёӘжҳҜз”ҹдә§и®ҫеӨҮдё“дёҡжҖ§ејәпјҢ第дёүдёӘжҳҜз”ҹдә§е·ҘеәҸз№ҒеӨҡгҖӮжӯЈжҳҜеӣ дёәд»ҘдёҠиҝҷдәӣзү№зӮ№пјҢдёәй’ўй“ҒиЎҢдёҡз«–иө·дәҶзӣёеҪ“й«ҳзҡ„иЎҢдёҡеЈҒеһ’пјҢиҝӣе…Ҙеӣ°йҡҫгҖӮе®һйҷ…дёҠпјҢиҝҷдәӣеЈҒеһ’еҸҜиғҪеҸӘжҳҜиЎЁйқўдёҠзңӢиө·жқҘеӯҳеңЁпјҢиЎҢдёҡжң¬иә«жІЎжңүз«һдәүжңәеҲ¶е’ҢдҪ“зі»гҖӮжҲ‘еӣҪй’ўй“ҒиЎҢдёҡд№ӢжүҖд»Ҙдјҡе‘ҲзҺ°еҮәдёҘйҮҚзҡ„дә§иғҪиҝҮеү©иҝҷдёҖй—®йўҳпјҢдё»иҰҒдёҺжҲ‘еӣҪе°ҡжңӘеҪўжҲҗеҒҘе…Ёзҡ„йҖҖеҮәжңәеҲ¶пјҢд»ҘеҸҠеёӮеңәиҝӣе…ҘеЈҒеһ’иҝҮдҪҺзӯүзҺ°е®һй—®йўҳжңүзқҖзӣҙжҺҘзҡ„е…ізі»гҖӮеёӮеңәеЈҒеһ’зҡ„еҪўжҲҗе…·жңүеӨҡж–№йқўзҡ„еҺҹеӣ пјҢжҢүз…§еҺҹеӣ зҡ„дёҚеҗҢпјҢиЎҢдёҡеЈҒеһ’еҸҜд»ҘиҝӣиЎҢеҲҶзұ»пјҡ第дёҖзұ»жҳҜзӯ–з•ҘжҖ§иЎҢдёҡеЈҒеһ’пјҢ第дәҢзұ»жҳҜз»“жһ„жҖ§иЎҢдёҡеЈҒеһ’гҖӮеҪұе“Қ第дёҖзұ»зӯ–з•ҘжҖ§еЈҒеһ’зҡ„еӣ зҙ жңүеҫҲеӨҡж–№йқўпјҢдҫӢеҰӮпјҡж”ҝеәңе№Ійў„еӣ зҙ зҡ„еҪұе“ҚгҖҒдә§е“Ғе·®еҲ«е’Ң规模з»ҸжөҺзҡ„еӣ зҙ еҪұе“ҚгҖҒиө„жң¬йҮҸеӣ зҙ е’ҢжҲҗжң¬еӣ зҙ зҡ„еҪұе“ҚзӯүгҖӮ

й’ўй“ҒиЎҢдёҡиҝӣе…ҘеЈҒеһ’

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

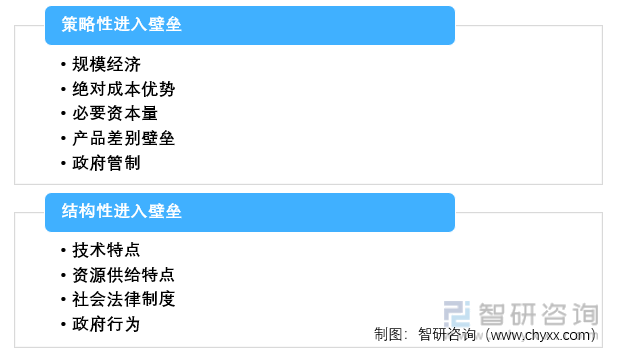

пјҲдёҖпјүзӯ–з•ҘжҖ§иҝӣе…ҘеЈҒеһ’

пјҲ1пјү规模з»ҸжөҺ

规模з»ҸжөҺд№ҹеҸ«и§„模收зӣҠжҲ–иҖ…з§°дёә规模з»ҸжөҺ收зӣҠпјҢе®ғзҡ„зҡ„еҗ«д№үжҳҜжҢҮйҡҸзқҖдјҒдёҡзҡ„规模дёҚж–ӯжү©еӨ§пјҢдјҒдёҡз”ҹдә§жҲҗжң¬дёӢйҷҚпјҢиҖҢдјҒдёҡз»ҸжөҺж•ҲзӣҠеҚҙеҸҚиҖҢеҮәзҺ°еўһй•ҝзҡ„дёҖз§Қз»ҸжөҺзҺ°иұЎгҖӮеңЁжҲ‘еӣҪй’ўй“ҒдјҒдёҡеҫҲе°‘дә§з”ҹиҝҷз§Қ规模з»ҸжөҺпјҢиҝҷжҳҜеӣ дёәй’ўй“ҒиЎҢдёҡзҡ„规模з»ҸжөҺеЈҒеһ’зӣёеҜ№еҒҸдҪҺпјҢеҚідҪҝиҫҫдёҚеҲ°и§„жЁЎз»ҸжөҺпјҢеҸӘиҰҒе…·жңүеӨ§йҮҸзҡ„йңҖжұӮпјҢе°ұдјҡдә§з”ҹй«ҳйўқзҡ„иЎҢдёҡеҲ©ж¶ҰгҖӮ

пјҲ2пјүз»қеҜ№жҲҗжң¬дјҳеҠҝ

з»қеҜ№жҲҗжң¬дјҳеҠҝеҸҜйҖҡиҝҮд»ҘдёӢеҮ ж–№йқўеҪўжҲҗпјҡеҰӮдјҒдёҡйҖҡиҝҮдё“еҲ©жҲ–жҠҖжңҜжҺ§еҲ¶дәҶжңҖж–°зҡ„з”ҹдә§е·ҘиүәгҖҒдјҒдёҡеңЁзӯ№йӣҶиө„йҮ‘ж—¶еҸҜиғҪд»ҳеҮәдәҶжӣҙй«ҳзҡ„иө„йҮ‘жҲҗжң¬гҖҒдјҒдёҡеҸҜиғҪжҺ§еҲ¶дәҶй«ҳиҙЁйҮҸжҲ–иҖ…дҪҺжҲҗжң¬зҡ„иҝӣиҙ§жё йҒ“еҸҠдјҒдёҡеҸҜиғҪжҺ§еҲ¶дәҶдә§е“Ғзҡ„й”Җе”®жё йҒ“гҖӮй’ўй“ҒиЎҢдёҡз”ұдәҺеӣһжҠҘе‘Ёжңҹзҹӯзӯүзү№зӮ№пјҢжүҖд»ҘиғҪеӨҹиҺ·еҫ—иүҜеҘҪзҡ„еёӮеңәж•ҲзӣҠгҖӮеӣ жӯӨпјҢең°ж–№ж”ҝеәңеҮәдәҺ GDP зӯүеӣ зҙ зҡ„иҖғиҷ‘пјҢ并жңӘй’ҲеҜ№й’ўй“ҒиЎҢдёҡд»Һж”ҝзӯ–дёҠеҪўжҲҗеҗҲзҗҶзҡ„еЈҒеһ’гҖӮиҝҷж ·зҡ„еӨ§зҺҜеўғдёӢпјҢдёҚж–ӯжңүжӣҙеӨҡзҡ„жҠ•иө„иҖ…зңӢеҘҪ并иҝӣе…Ҙй’ўй“ҒиЎҢдёҡпјҢиҝҷж ·дёҖжқҘеңЁжҲҗжң¬дјҳеҠҝдёҠе°ұжҜ”иҫғжҳҺжҳҫдәҶгҖӮзҫҺеӣҪз»ҸжөҺеӯҰ家ж–Ҫи’Ӯж јеӢ’иЎЁзӨәпјҢжүҖи°“иҝӣе…ҘеЈҒеһ’еңЁжҹҗз§ҚзЁӢеәҰдёҠе°ұжҳҜдёҖз§Қз”ҹдә§жҲҗжң¬зҡ„дҪ“зҺ°пјҢйҖҡдҝ—зҡ„иҜҙе°ұжҳҜиҝӣе…ҘдёҖдёӘж–°дә§дёҡж—¶йңҖиҰҒйўқеӨ–жүҝжӢ…зҡ„иҙ№з”ЁпјҢйңҖиҰҒеҲӣйҖ жӣҙеӨҡзҡ„收е…ҘжқҘејҘиЎҘиҝҷйғЁеҲҶжҠ•е…ҘгҖӮ

пјҲ3пјүеҝ…иҰҒиө„жң¬йҮҸ

еҝ…иҰҒиө„жң¬йҮҸзҡ„еҗ«д№үжҳҜиҝӣе…Ҙзӣёеә”иЎҢдёҡеёӮеңәжүҖйңҖиҰҒжҠ•иө„зҡ„жҲҗжң¬гҖӮеңЁ 21 дё–зәӘзҡ„д»ҠеӨ©пјҢз”ұдәҺең°зҡ®ејҖеҸ‘гҖҒжҲҝең°дә§зӯүзҡ„йЈһйҖҹеҙӣиө·пјҢеңЁеҫҲеӨ§зЁӢеәҰдёҠжү©еӨ§дәҶеҜ№дәҺдҪҺз«Ҝй’ўжқҗзҡ„йңҖжұӮ [49] гҖӮеҗҢж—¶з”ұдәҺдҪҺз«Ҝй’ўжқҗз”ҹдә§е·ҘиүәиҝҮдәҺз®ҖеҚ•пјҢеҜ№дјҒдёҡеҪўжҲҗзҡ„иө„жң¬иҰҒжұӮйҮҸдёҚй«ҳпјҢеӣ жӯӨй’ўй“ҒиЎҢдёҡеҫҲйҡҫдә§з”ҹй«ҳзҡ„иҝӣе…ҘеЈҒеһ’гҖӮ

пјҲ4пјүдә§е“Ғе·®еҲ«еЈҒеһ’

дә§е“Ғе·®еҲ«еЈҒеһ’зҡ„еҗ«д№үжҳҜжҢҮиҝӣиЎҢеҗҢзұ»дә§е“Ғз”ҹдә§зҡ„дёҚеҗҢдјҒдёҡз”ҹдә§дә§е“Ғзҡ„зӣёдә’дёҚеҸҜжӣҝд»ЈжҖ§гҖӮй’ўй“ҒдјҒдёҡз”ҹдә§дә§е“Ғзҡ„иҙЁйҮҸе’Ңж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮе·®ејӮ并дёҚжҳҺжҳҫпјҢзӣёеҸҚпјҢйҷӨдёӘеҲ«еӨ§дјҒдёҡе…·жңүе…Ҳиҝӣзҡ„и®ҫеӨҮе’Ңе…Ҳиҝ‘зҡ„з”ҹдә§жҠҖжңҜеӨ–пјҢйҖҡеёёжғ…еҶөдёӢдёҖиҲ¬зҡ„дјҒдёҡеҗҢиҙЁеҢ–дёҘйҮҚпјҢиҝҷд№ҹе°ұеҜјиҮҙдәҶиЎҢдёҡеЈҒеһ’зӣёеҜ№жҜ”иҫғдҪҺгҖӮ

пјҲ5пјүж”ҝеәңз®ЎеҲ¶

ж”ҝеәңз®ЎеҲ¶дё»иҰҒдҪ“зҺ°еңЁдёӨж–№йқўпјҡдёҖж–№йқўиЎҢж”ҝйғЁй—ЁдёҚиғҪеӨҹеҒҡеҲ°жңүж•Ҳзҡ„з®Җж”ҝж”ҫжқғгҖӮжҜ«ж— з–‘й—®пјҢй’ўй“ҒдёҡеұһдәҺиө„йҮ‘жөҒеҚҒеҲҶеәһеӨ§зҡ„дјҒдёҡпјҢе…¶йҖҗжӯҘжү©еӨ§зҡ„дә§иғҪпјҢеҝ…然иғҪеӨҹеёҰеҠЁжҲ‘еӣҪ GDP еҸ‘еұ•пјҢйҷӨжӯӨд№ӢеӨ–иҝҳжңүеҲ©дәҺзј“и§ЈеӣҪж°‘е°ұдёҡеҺӢеҠӣпјҢең°ж–№ж”ҝеәңд»Ҙиө„йҮ‘гҖҒж”ҝзӯ–зӯүеҗ„з§Қж–№ејҸж”ҜжҸҙй’ўй“ҒиЎҢдёҡзҡ„еҸ‘еұ•пјҢдҪҝеҫ—е…¶дә§иғҪеӨ„дәҺж— еәҸжү©еј зҡ„зҠ¶жҖҒд№ӢдёӯгҖӮеҸҰдёҖж–№йқўз”ұдәҺеҗ„зә§иЎҢж”ҝйғЁй—Ёе·ҘдҪңдёҠзҡ„дёҚеҚҸи°ғпјҢеҜјиҮҙдәҶдјҒдёҡеёӮеңәеҮҶе…Ҙй—Ёж§ӣиҝҮдҪҺгҖҒйғЁеҲҶең°еҢәйҖҖеҮәй—Ёж§ӣиҝҮй«ҳгҖӮе…·дҪ“дҪ“зҺ°еңЁж”ҝзӯ–з®ЎеҲ¶дёҺеҸҚз®ЎеҲ¶иҝҷдёӨдёӘеұӮйқўд№ӢдёӯгҖӮдёәдәҶиҺ·еҫ—дёӯеӨ®жҠ•иө„д»ҘеҸҠйЎ№зӣ®з«ӢйЎ¶зҡ„жңәдјҡпјҢең°ж–№ж”ҝеәңеӨҡдјҡеңЁз”іжҠҘжҠ•иө„йЎ№зӣ®ж—¶д»Ҙеҗ„з§Қж–№ејҸеұ•ејҖдёҺдёӯеӨ®зҡ„и®Ёд»·иҝҳд»·гҖӮиҖҢеңЁиҝҷдёҖдёӘиҝҮзЁӢдёӯпјҢең°ж–№ж”ҝеәңйҖҡиҝҮйҷҚдҪҺдә§дёҡеЈҒеһ’пјҢд»ҘиҺ·еҫ—йў„жңҹзҡ„зӣ®зҡ„гҖӮ

пјҲдәҢпјүз»“жһ„жҖ§иҝӣе…ҘеЈҒеһ’

д»ҺдёҖдёӘиЎҢдёҡзҡ„иҝӣе…ҘеЈҒеһ’еҸҜд»ҘзңӢеҮәиҜҘиЎҢдёҡеҶ…йғЁзҡ„еһ„ж–ӯжғ…еҶөд»ҘеҸҠзӣёе…ідјҒдёҡзҡ„еҶ…йғЁз«һдәүжғ…еҶөгҖӮиҝӣе…Ҙзҡ„йҡҫжҳ“зЁӢеәҰпјҢеҗҢж—¶д№ҹеҶіе®ҡдәҶдә§дёҡзҡ„йҖӮеәҰ规模гҖӮеҰӮжһңиҝӣе…ҘеЈҒеһ’зЁӢеәҰжҜ”иҫғй«ҳпјҢдјҒдёҡе°ұдјҡйҒҮеҲ°жӣҙеӨҡзҡ„йҡңзўҚпјҢиЎҢдёҡеҶ…дјҒдёҡе…·жңүдёҖе®ҡзҡ„з«һдәүдјҳеҠҝпјҢиҝӣе…ҘдјҒдёҡеҸӘжңүе…ӢжңҚеЈҒеһ’йҡңзўҚпјҢжҸҗеҚҮиҮӘиә«зҡ„з«һдәүиғҪеҠӣпјҢжүҚиғҪеӨҹз”ҹеӯҳгҖӮзӣёеҸҚпјҢиҫғдҪҺзҡ„иҝӣе…ҘеЈҒеһ’дјҡдҪҝеҫ—дјҒдёҡиҝӣе…ҘиЎҢдёҡжүҖйҒҮеҲ°зҡ„йҡңзўҚиҫғе°ҸпјҢиЎҢдёҡеҶ…йғЁдјҒдёҡжӢҘжңүзҡ„з«һдәүдјҳеҠҝеҫҲе°ҸпјҢжӯӨж—¶дј—еӨҡдёӯе°ҸеһӢдјҒдёҡд№ҹеҸҜд»ҘйҡҸж„Ҹиҝӣе…ҘиЎҢдёҡпјҢдјҒдёҡж•°йҮҸеўһеҠ пјҢиЎҢдёҡ规模иҫғеӨ§гҖӮй’ўй“ҒиЎҢдёҡдҪңдёәе…ёеһӢзҡ„еһ„ж–ӯиЎҢдёҡе’Ңиө„жң¬еҜҶйӣҶеһӢиЎҢдёҡпјҢеә”иҜҘжӢҘжңүиҫғй«ҳзҡ„иҝӣе…ҘеЈҒеһ’пјҢдҪҝеҫ—иЎҢдёҡеҶ…дјҒдёҡ规模дёҚдјҡеӨӘеӨ§пјҢд»ҺиҖҢз»ҙжҢҒеңЁдёҖе®ҡ规模гҖӮеҪұе“Қдә§дёҡз»“жһ„жҖ§еЈҒеһ’зҡ„еӣ зҙ жңүеҫҲеӨҡпјҢдҫӢеҰӮж”ҝеәңиЎҢдёәеӣ зҙ зҡ„еҪұе“ҚгҖҒжі•еҫӢ法规еӣ зҙ зҡ„еҪұе“ҚгҖҒжүҖйңҖиө„жәҗеӣ зҙ зҡ„еҪұе“Қд»ҘеҸҠдә§е“ҒиҮӘиә«жҠҖжңҜеӣ зҙ зҡ„еҪұе“ҚзӯүгҖӮ

пјҲ1пјүжҠҖжңҜзү№зӮ№

жҠҖжңҜжҳҜдјҒдёҡиҝӣе…Ҙй’ўй“ҒиЎҢдёҡжүҖеҝ…йЎ»иҖғиҷ‘зҡ„й—®йўҳпјҢжҠҖжңҜиҰҒжұӮй«ҳдјҡдҪҝеҫ—дјҒдёҡиҝӣе…Ҙй’ўй“ҒиЎҢдёҡзҡ„йҡҫеәҰеҸҳеӨ§пјҢиЎҢдёҡиҝӣе…ҘеЈҒеһ’еҸҳй«ҳе°ұе°Ҷи®ёеӨҡдҪ“йҮҸиҫғе°Ҹзҡ„дјҒдёҡжҺ’ж–ҘеңЁеӨ–пјҢж•ҙдёӘиЎҢдёҡзҡ„规模еҫ—еҲ°дәҶжҺ§еҲ¶гҖӮй’ўй“ҒиЎҢдёҡеңЁе…¶дә§дёҡеҸ‘еұ•й«ҳйҖҹжңҹжІЎжңүиҝҮй«ҳзҡ„жҠҖжңҜж°ҙе№іиҰҒжұӮпјҢиҝҷд№ҹжҳҜе…¶иЎҢдёҡеЈҒеһ’дёҚй«ҳзҡ„еҺҹеӣ жүҖеңЁгҖӮйҡҸзқҖй«ҳз«Ҝдә§е“Ғзҡ„йңҖжұӮеўһеӨҡгҖҒдҪҺз«Ҝдә§е“ҒжҢҒз»ӯеҮҸе°‘пјҢеҜ№з”ҹдә§и®ҫеӨҮеҸҠз”ҹдә§жҠҖжңҜиҰҒжұӮж—ҘзӣҠжҸҗй«ҳпјҢдёҖжү№дјҒдёҡйҡҫд»Ҙж”Ҝж’‘жңӘжқҘзҡ„еҸ‘еұ•иҖҢжғіиҰҒйҖҖеҮәй’ўй“ҒиЎҢдёҡпјҢдёҚиҝҮеҰӮжһңиҰҒйҖҖеҮәзҡ„иҜқд»Јд»·еҸҲжҜ”иҫғеӨ§пјҢиҝҷе°ұеҜјиҮҙдәҶеӨ§и§„жЁЎзҡ„й’ўй“ҒдјҒдёҡеҮәзҺ°еӨ§йҮҸзҡ„дә§иғҪиҝҮеү©гҖӮ

пјҲ2пјүиө„жәҗдҫӣз»ҷзү№зӮ№

жҲ‘еӣҪй’ўй“Ғиө„жәҗдё°еҜҢгҖҒең°еҹҹе№ҝйҳ”пјҢеңЁй’ўй“ҒиЎҢдёҡиҝҷжҳҜдёҖеӨ§дјҳеҠҝгҖӮеҗҢж—¶пјҢжӯЈеӣ дёәжҲ‘еӣҪең°е№ҝзү©еҚҡзҡ„ең°еҢәзү№еҫҒпјҢдҪҝеҫ—жҲ‘еӣҪиө„жәҗжҲҗжң¬дҪҺпјҢиө„жәҗдҫӣз»ҷйҮҸе……и¶іпјҢеҜјиҮҙй’ўй“ҒдјҒдёҡйӣҶиҒҡеҠӣдёҚи¶іпјҢиҝӣе…ҘеЈҒеһ’дҪҺгҖӮ

пјҲ3пјүзӨҫдјҡжі•еҫӢеҲ¶еәҰ

ж”ҝеәңеҲ¶еәҰзҡ„йј“еҠұе’ҢдёҚеҠ д»ҘйҷҗеҲ¶дјҡдҪҝеҫ—й’ўй“ҒиЎҢдёҡеЈҒеһ’дҪҺгҖӮд»Һең°ж–№ж”ҝеәңзҡ„еұӮйқўеҲҶжһҗжқҘзңӢпјҢй’ўй“ҒйЎ№зӣ®дёҖж–№йқўжңүеҲ©дәҺеҲӣйҖ ең°ж–№иҙўж”ҝ收зӣҠпјҢеҸҰеӨ–дёҖж–№йқўжңүеҠ©дәҺжҸҗеҚҮж”ҝеәңе®ҳе‘ҳж”ҝз»©пјҢеҹәдәҺжӯӨең°ж–№ж”ҝеәңеӨҡдјҡд»Ҙдҝғиҝӣй’ўй“ҒиЎҢдёҡзҡ„еҸ‘еұ•дёәеҘ‘жңәпјҢз§ҜжһҒд»Һеңҹең°д»ҘеҸҠзЁҺ收дјҳжғ зӯ–з•Ҙзӯүж–№йқўе…ҘжүӢпјҢд»ҘжҺЁиҝӣиЎҢдёҡзҡ„еҸ‘еұ•гҖӮеҪ“еүҚжҲ‘еӣҪй’ўй“ҒиЎҢдёҡдә§иғҪиҝҮеү©зҡ„е®һйҷ…пјҢеҚіжҳҜз”ұдјҳеҢ–зӨҫдјҡиө„жң¬д»ҘеҸҠеӣҪжңүиө„жң¬зӯүиЎҢж”ҝе№Ійў„иҖҢеј•иө·зҡ„гҖӮжҠ•иө„иҝҮеӨҡпјҢе…¶жңҖз»Ҳзҡ„з»“жһңе°ұжҳҜеј•иө·дә§иғҪиҝҮеү©гҖӮеңЁжҲ‘еӣҪпјҢең°ж–№ж”ҝеәңйғЁй—ЁжҲҗдёәжҠ•иө„еҶізӯ–зҡ„вҖңеј„жҪ®е„ҝвҖқпјҢеӣ жӯӨеңЁеҸ‘еұ•дёӯж”ҝеәңеҮәдәҺ GDP зҡ„иҖғиҷ‘пјҢж— и§ҶиЎҢдёҡзҡ„йңҖиҰҒпјҢеӨ§еҠӣжҺЁиҝӣиЎҢдёҡзҡ„еҸ‘еұ•пјҢд»ҺиҖҢеҜјиҮҙдәҶиЎҢдёҡзҡ„иҝҮеәҰиҝӣе…ҘпјҢиҖҢжңҖз»ҲеҪўжҲҗдә§иғҪиҝҮеү©гҖӮ

пјҲ4пјүж”ҝеәңиЎҢдёә

ж”ҝеәңе№Ійў„иЎҢдёәжҳҺжҳҫгҖӮеёӮеңәдёҠе·Із»ҸеӯҳеңЁзҡ„дјҒдёҡпјҢжҝҖеҸ‘иЎҢж”ҝйғЁй—Ёд№Ӣй—ҙзҡ„з«һдәүгҖӮд»ҺиҝҷдёҖж–№йқўжқҘзңӢпјҢй’ўй“ҒдјҒдёҡиҝӣе…ҘеёӮеңәе…¶жүҖд»ЈиЎЁзҡ„жҳҜеҗ„зә§еҲ«зҡ„еҮәиө„иҖ…гҖҒжҠ•иө„иҖ…д»ҘеҸҠеҗ„еҢәеҹҹж”ҝеәңй—ҙзҡ„еҚҡејҲпјҢеҗҢж—¶еҪўжҲҗеҗ„з§ҚеёӮеңәиҝӣе…ҘеҚҡејҲпјҢеј•иө·и¶ҠжқҘи¶ҠдёҘйҮҚзҡ„и¶ӢеҗҢеҢ–дә§дёҡз»“жһ„пјҢе®ўи§ӮдёҠиҜҙиҝҷжҳҜж— жі•йҒҝе…Қзҡ„пјҢиҝҷжҳҜең°ж–№ж”ҝеәңй—ҙиҝӣе…ҘеҚҡејҲзҡ„еҝ…然зҺ°иұЎгҖӮеҸҰдёҖж–№йқўпјҢең°ж–№ж”ҝеәңе®һж–ҪдҝқжҠӨдё»д№үдҪҝеҫ—зӣ®еүҚиҜҘиЎҢдёҡйҖҖеҮәеЈҒеһ’й«ҳпјҢдёҖдәӣдјҒдёҡж— жі•еңЁиЎҢдёҡдёӯеҚ жңүдёҖеёӯд№Ӣең°дҪҶд№ҹдёҚиғҪз ҙйҷӨеЈҒеһ’йҖҖеҮәиЎҢдёҡгҖӮжҜ”еҰӮпјҢдёҖдәӣдјҒдёҡеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯеӨ„дәҺеҠЈеҠҝең°дҪҚпјҢдҪҶжҳҜеҚҙе……еҲҶеҸ‘жҢҘж”ҜжҹұжҖ§дјҒдёҡзҡ„дҪңз”ЁжҺЁиҝӣең°ж–№з»ҸжөҺзҡ„еҸ‘еұ•пјҢжүҖд»Ҙжңүе…ійғЁй—ЁдјҡиҝӣдёҖжӯҘеҠ еӨ§ж”ҜжҢҒеҠӣеәҰгҖӮең°ж–№ж”ҝеәңеҮәдәҺдҝғиҝӣиҙўж”ҝеўһ收д»ҘеҸҠжҸҗеҚҮе°ұдёҡзҺҮзӯүж–№йқўзҡ„иҖғиҷ‘иҖҢжҠ•иө„йЎ№зӣ®пјҢжүҖд»ҘдёәдәҶең°ж–№ GDP зҡ„еҸ‘еұ•пјҢең°ж–№ж”ҝеәңеӨҡдјҡеңЁиҜёеҰӮзЁҺгҖҒдҝЎиҙ·гҖҒиҙўж”ҝзӯүеҗ„дёӘеұӮйқўз»ҷдәҲдјҒдёҡж”ҜжҢҒпјҢд»ҺиҖҢдҪҝйӮЈдәӣжң¬жқҘеә”иҜҘиў«ж·ҳжұ°зҡ„дјҒдёҡеҫ—д»ҘиүҜеәҸеҸ‘еұ•гҖӮиҫғй«ҳзҡ„йҖҖеҮәеЈҒеһ’дҪҝеҫ—й’ўй“ҒдјҒдёҡйҡҫд»Ҙеӣ дёәз«һдәүеҠӣйҷҚдҪҺиҖҢеҸҠж—¶йҖҖеҮәй’ўй“ҒиЎҢдёҡпјҢд№ҹдҪҝеҫ—й’ўй“ҒиЎҢдёҡ规模з»ҙжҢҒеңЁиҫғй«ҳзҡ„ж°ҙе№ігҖӮе…¶ж¬ЎпјҢжҹҗдәӣй’ўй“ҒдјҒдёҡз”ұдәҺиҮӘиә«з«һдәүеҠЈеҠҝиҖҢйҳ»зўҚдәҶе…¶йҖҖеҮәй’ўй“ҒиЎҢдёҡгҖӮ

еҸ—ең°ж–№еҲ©зӣҠеҸҠеёӮеңәзӯүеҗ„ж–№йқўеӣ зҙ зҡ„еҪұе“ҚпјҢдҪҝеҫ—й’ўй“ҒиЎҢдёҡиҝҷдёӘжң¬еә”иҜҘиҝӣе…ҘеЈҒеһ’й«ҳзҡ„иө„жң¬еҜҶйӣҶеһӢиЎҢдёҡзҡ„иЎҢдёҡеЈҒеһ’еӨ§еӨ§йҷҚдҪҺгҖӮжҲ‘еӣҪй’ўй“ҒиЎҢдёҡеңЁиҝ‘еҮ е№ҙжӢҘжңүйқһеёёй«ҳзҡ„收зӣҠпјҢеңЁеҲ©ж¶Ұзҡ„й©ұдҪҝдёӢпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡз”ұдәҺзңӢеҲ°дәҶй’ўй“ҒиЎҢдёҡзҡ„вҖңй’ұжҷҜвҖқпјҢиҖҢз»ңз»ҺдёҚз»қең°ж¶Ңе…ҘиҝҷдёҖдёӘиЎҢдёҡпјҢдҪҝеҫ—иЎҢдёҡеӨ„дәҺжҖҘйҖҹжү©еұ•зҡ„зҡ„зҠ¶жҖҒд№ӢдёӯгҖӮдёҖж–№йқўжҳҜеҺҹжңүй’ўй“ҒдјҒдёҡзҡ„жү©еӨ§и§„жЁЎеҸ‘еұ•пјҢеҸҰеӨ–дёҖж–№йқўеҲҷжҳҜдёҚж–ӯж¶Ңе…Ҙзҡ„ж–°дјҒдёҡпјҢеҸҜи°“жҳҜвҖңеҶ…еҝ§еӨ–жӮЈвҖқгҖӮеңЁдёҚж–ӯжү©еӨ§и§„жЁЎпјҢз”ҡиҮіжҳҜзӣІзӣ®жү©е»әз”ҹдә§зҡ„иғҢжҷҜдёӢпјҢжһҒжҳ“еҮәзҺ°дә§е“ҒиҝҮеү©гҖҒиЎҢдёҡз”ҹдә§иғҪеҠӣиҝҮеү©зӯүзӣёе…ій—®йўҳпјҢеұҠж—¶иЎҢдёҡе°ҶеӨ„дәҺдёҖдёӘдёҚеҲ©зҡ„з«һдәүзҺҜеўғдёӢгҖӮ

д№қгҖҒй’ўй“ҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒй’ўй“Ғдә§йҮҸе°ҶйҖҗжӯҘиҝӣе…ҘдёӢйҷҚе‘Ёжңҹ

д»ҺзҫҺж—ҘзӯүеҸ‘иҫҫеӣҪ家зҡ„еҸ‘еұ•жқҘзңӢпјҢеңЁеҹҺеёӮеҢ–зҺҮй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒжҲҝеұӢе»әи®ҫзӯүеёҰжқҘеҜ№й’ўй“Ғзҡ„иҫғй«ҳйңҖжұӮпјҢзІ—й’ўдә§йҮҸеўһйҖҹдёҺе»әзӯ‘дёҡдә§еҖјеўһйҖҹдјҡе‘ҲзҺ°жӯЈзӣёе…іе…ізі»гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе»әзӯ‘зұ»з”Ёй’ўзәҰеҚ жқҗж¶Ҳиҙ№жҖ»йҮҸзҡ„55%е·ҰеҸіпјҢдё»иҰҒдёәеҲ¶йҖ дёҡеҺӮжҲҝзӯүеӣәе®ҡиө„дә§жҠ•иө„гҖҒжҲҝең°дә§гҖҒеҹәе»әдёүеӨ§зұ»пјҢе…¶дёӯжҲҝең°дә§йўҶеҹҹз”Ёй’ўйҮҸеҚ жҜ”иҫғеӨ§гҖӮ2022е№ҙпјҢжҲ‘еӣҪеҹҺй•ҮеҢ–зҺҮдёә65.22%пјҢеӨ„дәҺеҹҺеёӮеҢ–еҸ‘еұ•зҡ„дёӯеҗҺжңҹпјҢиҖҢдәҢдёүзәҝеҹҺеёӮжҲҝеұӢз©әзҪ®зҺҮеұ…й«ҳдёҚдёӢпјҢеңЁвҖңжҲҝдҪҸдёҚзӮ’вҖқзҡ„ж”ҝзӯ–иғҢжҷҜдёӢпјҢжңӘжқҘжҲҝең°дә§иЎҢдёҡз”Ёй’ўйңҖжұӮеӨ§жҰӮзҺҮе°ҶйҖҗжӯҘдёӢж»‘гҖӮд»Һеҹәе»әи§’еәҰзңӢпјҢжҲ‘еӣҪиҝ‘е№ҙжқҘеӨ§еҠӣејҖеұ•еҹәзЎҖи®ҫж–Ҫе»әи®ҫпјҢй«ҳй“ҒеҸҠй«ҳйҖҹе…¬и·ҜзҪ‘еҹәжң¬е®һзҺ°е…ЁеӣҪеӨ§иҢғеӣҙиҰҶзӣ–пјҢеҹәе»әжҠ•иө„е·Із»Ҹиҝӣе…ҘиЎҘзҹӯжқҝйҳ¶ж®өпјҢжңӘжқҘеҹәе»әйўҶеҹҹз”Ёй’ўйңҖжұӮеўһйҮҸз©әй—ҙжңүйҷҗгҖӮ

еҲ¶йҖ дёҡз”Ёй’ўеӨ§зәҰеҚ й’ўжқҗж¶Ҳиҙ№жҖ»йҮҸзҡ„1/3пјҢдё»иҰҒйӣҶдёӯдәҺжңәжў°гҖҒжұҪиҪҰгҖҒйҖ иҲ№гҖҒ家з”өзӯүиЎҢдёҡгҖӮеңЁе…Ёзҗғз»ҸжөҺдёӢиЎҢзҡ„иғҢжҷҜдёӢпјҢзҹӯе‘ЁжңҹеҶ…еҲ¶йҖ дёҡйўҶеҹҹжҠ•иө„еҸҠж¶Ҳиҙ№еёҰжқҘзҡ„з”Ёй’ўйңҖжұӮеўһйҮҸжҲ–йқһеёёжңүйҷҗпјҢд»Һй•ҝжңҹжқҘзңӢпјҢеӣҪеҶ…еҲ¶йҖ дёҡжҷҜж°”еәҰжңүжңӣйҡҸзқҖе…Ёзҗғз»ҸжөҺеӨҚиӢҸиҖҢеҶҚеәҰдёҠеҚҮпјҢз”Ёй’ўйңҖжұӮеӯҳеңЁдёҖе®ҡеўһй•ҝз©әй—ҙпјҢдҪҶд»ҚйҡҫејҘиЎҘжңӘжқҘе»әзӯ‘з”Ёй’ўйңҖжұӮдёӢж»‘еёҰжқҘзҡ„еҪұе“ҚгҖӮеӣ жӯӨпјҢеңЁйңҖжұӮдёӢйҷҚиғҢжҷҜдёӢпјҢжңӘжқҘеҮ е№ҙеҶ…жҲ‘еӣҪзІ—й’ўдә§йҮҸд№ҹе°Ҷиҝӣе…ҘдёӢйҷҚе‘ЁжңҹгҖӮ

2гҖҒеҲ¶йҖ дёҡеҚҮзә§е°ҶеёҰеҠЁзү№й’ўйңҖжұӮ

еҰӮдҪ•еўһеҠ й’ўй“Ғжқҗж–ҷеңЁеҲ¶йҖ дёҡзү№еҲ«жҳҜй«ҳз«ҜеҲ¶йҖ дёҡдёӯзҡ„еә”з”ЁжҳҜжҲ‘еӣҪй’ўй“ҒиЎҢдёҡйқўдёҙзҡ„й—®йўҳд№ӢдёҖгҖӮеҹәдәҺй«ҳйҷ„еҠ еҖје’Ңй«ҳжҠҖжңҜеҗ«йҮҸзҡ„е“Ғз§Қдҫӣз»ҷдёҚи¶ізҡ„зҺ°зҠ¶пјҢжҲ‘еӣҪй’ўй“ҒдјҒдёҡе°Ҷ继з»ӯзқҖеҠӣжҸҗеҚҮиҮӘдё»еҲӣж–°иғҪеҠӣе’ҢеҲӣж–°жҲҗжһңиҪ¬еҢ–иғҪеҠӣпјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸпјҢеҠ еҝ«й’ўй“ҒиЎҢдёҡдә§иғҪе’Ңдә§е“Ғз»“жһ„пјҢжҸҗеҚҮй«ҳйҷ„еҠ еҖјдә§е“ҒеҚ жҜ”гҖӮ

еҜ№ж Үж—Ҙжң¬й’ўй“Ғдә§дёҡеҸ‘еұ•пјҢзӣ®ж ҮжҲ‘еӣҪзү№й’ўеҚ жҜ”еҒҸдҪҺпјҢдјҳзү№й’ўдјҒдёҡзІ—й’ўдә§йҮҸеҚ е…ЁеӣҪзІ—й’ўжҖ»дә§йҮҸжҜ”йҮҚдёҚеҲ°15%гҖӮд»Һз»“жһ„дёҠзңӢпјҢдёҚй”Ҳй’ўе’Ңй«ҳз«Ҝдә§е“Ғдҫӣз»ҷдёҚи¶іпјҢ2021е№ҙдёҚй”Ҳй’ўеҚ зү№й’ўдә§йҮҸзҡ„жҜ”дҫӢд»…дёә6%пјҢжңӘжқҘеҚ жҜ”жңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮжұҪиҪҰдёҡзӯүзү№й’ўдёӢжёёиЎҢдёҡеҜ№дёҚй”Ҳй’ўгҖҒеҗҲйҮ‘з»“жһ„й’ўзӯүй«ҳжҖ§иғҪгҖҒй«ҳзІҫеәҰзҡ„зү№й’ўдә§е“Ғзҡ„е·ЁеӨ§йңҖжұӮе°ҶеҲәжҝҖзү№ж®Ҡй’ўдә§йҮҸе’ҢиҙЁйҮҸзҡ„жҸҗеҚҮгҖӮжҖ»дҪ“жқҘзңӢпјҢеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§д»ҘеҸҠжҷәиғҪеҢ–зӣҙжҺҘеёҰеҠЁзү№й’ўйңҖжұӮпјҢдёӯеӣҪзү№й’ўйңҖжұӮеўһй•ҝз©әй—ҙе·ЁеӨ§пјҢзү№й’ўдә§дёҡдёӯй•ҝжңҹеүҚжҷҜеҗ‘еҘҪгҖӮ

3гҖҒ兼并йҮҚз»„жҲ–иҝӣдёҖжӯҘеҠ еҝ«пјҢжө·еӨ–жү©еј з©әй—ҙиҫғеӨ§

жҲ‘еӣҪж”ҝзӯ–еұӮйқўйј“еҠұй’ўй“ҒиЎҢдёҡ兼并йҮҚз»„гҖӮжңӘжқҘпјҢй’ўй“ҒиЎҢдёҡи·ЁеҢәеҹҹгҖҒи·ЁжүҖжңүеҲ¶йҮҚз»„е°ҶиҝӣдёҖжӯҘеҠ еҝ«пјҢйҖҡиҝҮдё“дёҡеҢ–ж•ҙеҗҲе’Ңй«ҳиҙЁйҮҸйҮҚз»„пјҢйҖҗжӯҘжҸҗеҚҮиЎҢдёҡйӣҶдёӯеәҰгҖӮиҝҷд№ҹе°ҶжҸҗй«ҳдә§дёҡеҢәеҹҹеҚҸеҗҢиғҪеҠӣпјҢеҠ еҝ«жҠҖжңҜеҲӣж–°йўҶеҹҹдёҚж–ӯзӘҒз ҙпјҢиҝӣиҖҢжҸҗеҚҮдә§е“Ғйҷ„еҠ еҖјпјҢеўһејәдјҒдёҡж ёеҝғз«һдәүеҠӣ并дјҳеҢ–дә§дёҡз»“жһ„гҖӮжңӘжқҘ5-10е№ҙпјҢжҲ‘еӣҪй’ўй“Ғдә§дёҡйӣҶдёӯеәҰпјҲTOP10пјүе°ҶйҖҗжӯҘжҸҗеҚҮеҲ°60%д»ҘдёҠпјҢиҝҷе°ҶдёәеҲ¶йҖ дёҡзҡ„еҲӣж–°еҢ–жҸҗдҫӣе……и¶ізҡ„й«ҳз«Ҝй’ўй“ҒеҺҹж–ҷгҖӮ

еҜ№дәҺеӣҪеҶ…йңҖжұӮиҖҢиЁҖпјҢжңӘжқҘеўһйҮҸз©әй—ҙжңүйҷҗпјҢиҖҢйқһжҙІеҸҠдёңеҚ—дәҡзӯүж¬ еҸ‘иҫҫең°еҢәеҹҺеёӮеҢ–еҸ‘еұ•зЁӢеәҰиҝҳжңүиҫғеӨ§жҸҗеҚҮз©әй—ҙпјҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒжҲҝең°дә§зӯүжҠ•иө„е»әи®ҫжңүжңӣжҲҗдёәе…Ёзҗғй’ўй“Ғж¶Ҳиҙ№еўһй•ҝзӮ№пјҢжҲ‘еӣҪй’ўй“ҒдјҒдёҡеҸҜе°Ҷзӣ®ж ҮжҠ•еҗ‘иҝҷдәӣеӣҪ家е’Ңең°еҢәгҖӮ

4гҖҒвҖңеҸҢзўівҖқиғҢжҷҜдёӢпјҢеәҹй’ўиө„жәҗеўһйҮҸз©әй—ҙе·ЁеӨ§

дёӯеӣҪдәәеқҮй’ўй“Ғз§Ҝи“„йҮҸеңЁз»ҸеҺҶдәҶиҫғй•ҝж—¶й—ҙдҪҺйҖҹеўһй•ҝжңҹеҗҺпјҢиҝҺжқҘдәҶй«ҳйҖҹжҸҗеҚҮж—¶жңҹгҖӮ1978е№ҙж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘们钢й“Ғе·Ҙдёҡй«ҳйҖҹеҸ‘еұ•пјҢ2000е№ҙй’ўй“Ғз§Ҝи“„йҮҸиҫҫ17.66дәҝеҗЁпјҢжҺҘиҝ‘зҫҺеӣҪ1965е№ҙзҡ„ж°ҙе№іпјҢдҪҶдәәеқҮй’ўй“Ғз§Ҝи“„йҮҸд»…дёә1.3еҗЁгҖӮ2021е№ҙй’ўй“Ғз§Ҝи“„йҮҸиҫҫеҲ°114дәҝеҗЁпјҢдәәеқҮй’ўй“Ғз§Ҝи“„йҮҸеҝ«йҖҹдёҠеҚҮиҮі8.1еҗЁгҖӮ

еӣһйЎҫзҫҺж—ҘзӯүеҸ‘иҫҫеӣҪ家钢й“ҒиЎҢдёҡеҸ‘еұ•еҺҶеҸІпјҢеҪ“дәәеқҮй’ўй“Ғз§Ҝи“„иҫҫеҲ°дёҖе®ҡ规模пјҲ8-9еҗЁпјүпјҢдё”з”өеҠӣе·ҘдёҡеӨ§еҠӣеҸ‘еұ•еҗҺпјҢз”өеј§зӮүзӮјй’ўеҚ жҜ”е°ҶдёҚж–ӯдёҠеҚҮ并超иҝҮиҪ¬зӮүзӮјй’ўгҖӮиҷҪ然дёӯеӣҪз”өеј§зӮүзӮјй’ўеҚ жҜ”д»…дёә10%е·ҰеҸіпјҢдҪҶиҝ‘е№ҙзҪ®жҚўж–°еўһз”өеј§зӮүдә§иғҪжҳҺжҳҫеўһеҠ гҖӮеңЁвҖңзўіиҫҫеі°вҖқвҖңзўідёӯе’ҢвҖқзҡ„иғҢжҷҜдёӢпјҢдёӯеӣҪй’ўй“ҒиЎҢдёҡе°ҶйҷҚдҪҺеҢ–зҹіиғҪжәҗж¶ҲиҖ—пјҢд№ҹжңүеҲ©дәҺз”өзӮүеҶ¶зӮјзҡ„еҸ‘еұ•гҖӮдёӯеӣҪеәҹй’ўй“Ғеә”з”ЁеҚҸдјҡйў„жөӢпјҢ2025е№ҙеәҹй’ўиө„жәҗжҖ»йҮҸе°Ҷиҫҫ3дәҝ-3.2дәҝеҗЁпјҢ2030е№ҙиҫҫ3.5дәҝ-3.8дәҝеҗЁпјҢеәҹй’ўиө„жәҗйҮҸе°ҶеҚ зІ—й’ўдә§йҮҸзҡ„40%е·ҰеҸіпјҢиҝҷе°Ҷдёәз”өзӮүзӮјй’ўеҸ‘еұ•жҸҗдҫӣе……и¶ізҡ„еәҹй’ўиө„жәҗгҖӮ

й’ўй“ҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй’ўй“ҒиЎҢдёҡе…ЁжҷҜи°ғжҹҘеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй’ўй“ҒиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй’ўй“ҒиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒд№қз« пјҢеҢ…еҗ«дёӯеӣҪй’ўжқҗдә§дёҡдёҠеёӮе…¬еҸёж•°жҚ®еҲҶжһҗпјҢдёӯеӣҪй’ўй“ҒиЎҢдёҡз«һдәүзҺҜеўғеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪй’ўжқҗжҠ•иө„еҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ