ж‘ҳиҰҒпјҡ

дёҖгҖҒе…ЁзҗғеҲҶжһҗпјҡеӨ©з„¶й’»зҹідҫӣйңҖзҙ§еј пјҢеҹ№иӮІй’»зҹіжҳҜжңҖдҪіжӣҝд»Је“Ғ

еӨ©з„¶й’»зҹізҡ„еҪўжҲҗйңҖиҰҒеҮ еҚҒдәҝе№ҙж—¶й—ҙпјҢеӨ©з„¶й’»зҹіејҖйҮҮе®ҢеҗҺеҹәжң¬йҡҫд»ҘеҶҚз”ҹпјҢиҖҢеҹ№иӮІй’»зҹіеҸӘйңҖиҰҒеҮ дёӘжҳҹжңҹзҡ„ж—¶й—ҙе°ұеҸҜд»Ҙеӯҗе•Ҡе®һйӘҢе®ӨеҶ…е®ҢжҲҗеҹ№иӮІгҖӮеӣ жӯӨпјҢеңЁеӨ©з„¶й’»зҹідҫӣз»ҷеҮҸе°‘пјҢиҖҢй’»зҹійңҖжұӮеҝ«йҖҹеўһй•ҝзҡ„иғҢжҷҜдёӢпјҢеҹ№иӮІй’»зҹіжҳҜеӨ©з„¶й’»зҹіз»қдҪізҡ„жӣҝд»Је“ҒйҖҗжёҗеҫ—еҲ°еӨ§дј—зҡ„и®ӨеҸҜпјҢеёӮеңәжё—йҖҸзҺҮйҖҗжёҗжҸҗеҚҮгҖӮеҹ№иӮІй’»зҹіеҮӯеҖҹзқҖд»·ж јдјҳеҠҝпјҢиЎҢдёҡжҷҜж°”еәҰдёҚж–ӯдёҠиЎҢгҖӮ

дәҢгҖҒдә§дёҡзҺ°зҠ¶пјҡжҲ‘еӣҪеҹ№иӮІй’»зҹіеҲ¶еӨҮж–№жі•д»Ҙй«ҳжё©й«ҳеҺӢжі•дёәдё»пјҢеёӮеңәйӣҶдёӯеәҰиҫғй«ҳ

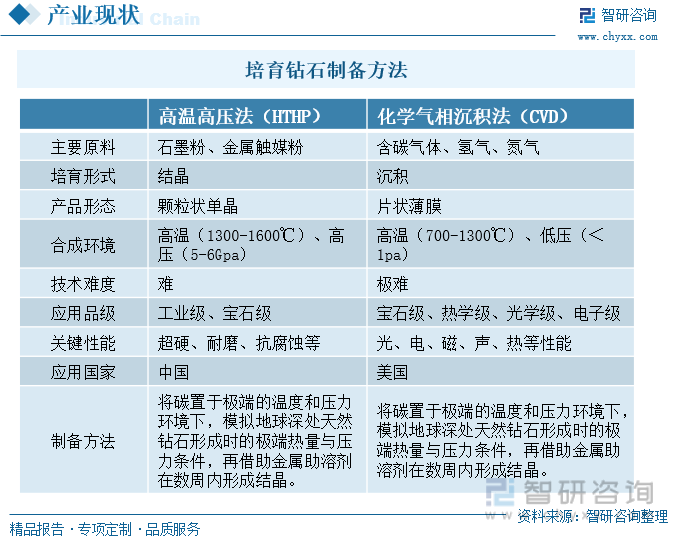

еҹ№иӮІй’»зҹіеӣ е…¶жҳҜеңЁе®һйӘҢе®ӨйҖҡиҝҮзү№е®ҡжҠҖжңҜеҲ¶жҲҗзҡ„пјҢеӣ жӯӨд№ҹеҸ«е®һйӘҢе®Өй’»зҹіпјҢеҗҲжҲҗж–№жі•дё»иҰҒеҢ…жӢ¬й«ҳжё©й«ҳеҺӢжі•е’ҢеҢ–еӯҰж°”зӣёжІүз§Ҝжі•гҖӮжҲ‘еӣҪеҹ№иӮІй’»зҹізӣёиҫғдәҺе…ЁзҗғиҖҢиЁҖпјҢеҸ‘еұ•иҫғжҷҡпјҢзӣ®еүҚд»Қд»Ҙй«ҳжё©й«ҳеҺӢжі•дёәдё»пјҢиҝҷдёҖж–№жі•еҹ№иӮІзҡ„й’»зҹід»ҘеЎ”зҠ¶дёәдё»пјҢз”ҹй•ҝйҖҹеәҰеҝ«гҖҒйўңиүІиҫғеҘҪдҪҶзәҜеҮҖеәҰзЁҚе·®пјҢеңЁз»јеҗҲж•ҲзӣҠдёҠе…·жңүдёҖе®ҡзҡ„дјҳеҠҝгҖӮз”ұдәҺеҹ№иӮІй’»зҹіжҳҜеңЁе®һйӘҢе®ӨеҶ…йҖҡиҝҮзү№е®ҡжҠҖжңҜе®ҢжҲҗзҡ„пјҢе…¶е…·жңүиҫғй«ҳзҡ„жҠҖжңҜйҡҫеәҰпјҢеӣ жӯӨе…¶иЎҢдёҡеЈҒеһ’иҫғй«ҳпјҢеёӮеңәиҫғдёәйӣҶдёӯгҖӮ

дёүгҖҒдјҒдёҡеҲҶжһҗпјҡеҹ№иӮІй’»зҹіжҠҖжңҜеЈҒеһ’й«ҳпјҢдјҒдёҡз ”еҸ‘жҠ•е…ҘжҢҒз»ӯеўһеӨҡ

2022е№ҙеүҚдёүеӯЈеәҰпјҢдёү家дјҒдёҡз»ҸжөҺж•ҲзӣҠйғҪе‘ҲзҺ°еҮәиүҜеҘҪзҡ„зҠ¶жҖҒпјҢиӮЎдёңеҮҖеҲ©ж¶ҰеқҮиҫғдёҠдёҖе№ҙеәҰеҗҢжңҹеҮәзҺ°еӨ§е№…дёҠж¶ЁгҖӮ2021е№ҙпјҢдёү家дјҒдёҡзҡ„и¶…зЎ¬жқҗж–ҷеҸҠе…¶еҲ¶е“Ғзҡ„иҗҘдёҡ收е…ҘдёҠж¶Ёи¶ӢеҠҝжҳҺжҳҫгҖӮеҹ№иӮІй’»зҹіеұһдәҺй«ҳжҠҖжңҜдә§дёҡпјҢиЎҢдёҡзҡ„жҠҖжңҜеЈҒеһ’иҫғй«ҳпјҢзӣёе…ідјҒдёҡд№ҹйғҪйҮҚи§ҶжҠҖжңҜз ”еҸ‘иғҪеҠӣзҡ„еҲӣж–°е’ҢжҸҗеҚҮпјҢж•ҙдҪ“дёҠдёү家дјҒдёҡзҡ„з ”еҸ‘жҠ•е…Ҙеўһй•ҝи¶ӢеҠҝжҳҺжҳҫгҖӮж•ҙдҪ“жқҘзңӢпјҢдёӯе…өзәўз®ӯзҡ„з ”еҸ‘жҠ•е…ҘйҮ‘йўқиҫғеӨ§пјҢеҠӣйҮҸй’»зҹізҡ„з ”еҸ‘жҠ•е…ҘеўһйҖҹиҫғеҝ«гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеҹ№иӮІй’»зҹійңҖжұӮеўһеӨҡпјҢиЎҢдёҡжҷҜж°”еәҰжҢҒз»ӯжҸҗеҚҮ

йҡҸзқҖеҹ№иӮІй’»зҹіеҫ—еҲ°жқғеЁҒжңәжһ„зҡ„и®ӨеҸҜпјҢж¶Ҳиҙ№иҖ…жҺҘеҸ—зЁӢеәҰзҡ„жҸҗеҚҮпјҢи®ёеӨҡзҸ е®қдјҒдёҡд№ҹзә·зә·ејҖе§ӢеёғеұҖеҹ№иӮІй’»зҹідёҡеҠЎпјҢеҮӯеҖҹе“ҒиҙЁе’Ңд»·ж јдјҳеҠҝпјҢеҗ‘ж—¶е°ҡж¶Ҳиҙ№е’Ңе№ҙиҪ»ж¶Ҳиҙ№йўҶеҹҹеҸ‘еұ•гҖӮеҸҰеӨ–пјҢеҹ№иӮІй’»зҹійҷӨдәҶзӣ®еүҚеңЁж¶Ҳиҙ№йҘ°е“ҒйўҶеҹҹзҡ„еә”з”ЁеӨ–пјҢжңӘжқҘеңЁдј—еӨҡй«ҳж–°жҠҖжңҜйўҶеҹҹд№ҹе°ҶжңүзқҖжӣҙж·ұжӣҙе№ҝзҡ„еә”з”ЁпјҢеҹ№иӮІй’»зҹізҡ„еёӮеңәйңҖжұӮе°ҶжҢҒз»ӯеўһеӨҡгҖӮи®ёеӨҡж–°зҺ©е®¶йҖҗжӯҘиёҸе…Ҙеҹ№иӮІй’»зҹіиЎҢдёҡпјҢиҖҒзҺ©е®¶д№ҹйғҪз§ҜжһҒжү©еј дә§иғҪпјҢжү©дә§жҳҜеҹ№иӮІй’»зҹіиЎҢдёҡжңӘжқҘзҡ„еҝ…然и¶ӢеҠҝд№ӢдёҖгҖӮ

е…ій”®иҜҚпјҡеҹ№иӮІй’»зҹі е…ЁзҗғеҲҶжһҗ дә§дёҡзҺ°зҠ¶ дјҒдёҡеҲҶжһҗ еҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒе…ЁзҗғеҲҶжһҗпјҡеӨ©з„¶й’»зҹідҫӣйңҖзҙ§еј пјҢеҹ№иӮІй’»зҹіжҳҜжңҖдҪіжӣҝд»Је“Ғ

еҹ№иӮІй’»зҹіжҳҜдәәе·ҘеҗҲжҲҗй’»зҹізҡ„е•ҶиҙёеҗҚз§°пјҢжҢҮеңЁе®һйӘҢе®ӨжҲ–е·ҘеҺӮйҮҢйҖҡиҝҮдёҖе®ҡзҡ„жҠҖжңҜдёҺе·ҘиүәжөҒзЁӢеҲ¶йҖ еҮәжқҘзҡ„дёҺеӨ©з„¶й’»зҹізҡ„еӨ–и§ӮгҖҒеҢ–еӯҰжҲҗеҲҶе’Ңжҷ¶дҪ“з»“жһ„е®Ңе…ЁзӣёеҗҢзҡ„жҷ¶дҪ“гҖӮеҹ№иӮІй’»зҹіжҳҜдәәйҖ йҮ‘еҲҡзҹідёӯйҮҚиҰҒзҡ„дёҖйғЁеҲҶпјҢдәәйҖ йҮ‘еҲҡзҹіиЎҢдёҡжҳҜи¶…зЎ¬жқҗж–ҷиЎҢдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢжҳҜеӣҪ家ж”ҝзӯ–ж”ҜжҢҒе’Ңйј“еҠұзҡ„жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡдёӯзҡ„вҖңж–°еһӢеҠҹиғҪжқҗж–ҷдә§дёҡвҖқгҖӮеӣ жӯӨпјҢеҹ№иӮІй’»зҹіжҳҜеӣҪ家ж”ҜжҢҒе’Ңйј“еҠұзҡ„йҮҚиҰҒиЎҢдёҡпјҢжңӘжқҘе°ҶеҸ—еҲ°еӣҪ家ж”ҝзӯ–дёҠжӣҙеӨҡзҡ„еҖҫж–ңгҖӮ

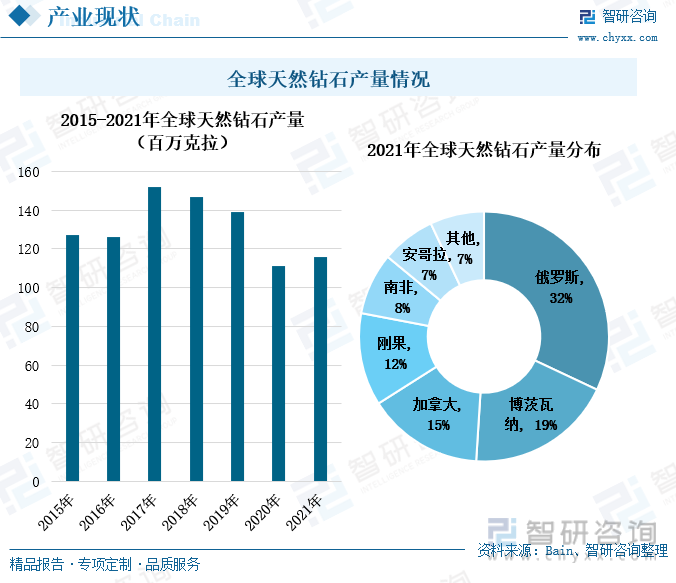

й’»зҹіжҳҜз»ҸиҝҮзҗўзЈЁзҡ„йҮ‘еҲҡзҹіпјҢй’»зҹіеӣ дёәе…¶иҖҖзңјзҡ„е…үиҠ’иҖҢеҸ—еҲ°и®ёеӨҡж¶Ҳиҙ№иҖ…зҡ„е–ңзҲұгҖӮжӯӨеӨ–пјҢй’»зҹіе•ҶеӨҡе№ҙжқҘзҡ„иҗҘй”ҖпјҢдёҖеҸҘвҖңдёҖйў—жҒ’д№…иҝңпјҢзңҹзҲұж°ёжөҒдј вҖқзҡ„е№ҝе‘ҠиҜӯдҪҝеҫ—й’»зҹідёҺзҲұжғ…жҲҗеҠҹз»‘е®ҡпјҢйҖҗжёҗжҲҗдёәж–°дәәз»“е©ҡеүҚзҡ„еҝ…еӨҮзү©е“ҒгҖӮдҪҶеӨ©з„¶й’»зҹізҹҝдә§иө„жәҗеұһдәҺйқһеҸҜеҶҚз”ҹиө„жәҗпјҢе…ЁзҗғеӨ©з„¶й’»зҹҝдә§иө„жәҗеӮЁйҮҸеҚҒеҲҶжңүйҷҗпјҢ并且钻зҹіејҖйҮҮеҜ№дәҺз”ҹжҖҒзҺҜеўғзҡ„з ҙеқҸд№ҹжҳҜиҫғдёәдёҘйҮҚзҡ„гҖӮ2015е№ҙиҮі2021е№ҙпјҢе…ЁзҗғеӨ©з„¶й’»зҹізҡ„дә§йҮҸдёӢйҷҚи¶ӢеҠҝжҳҺжҳҫпјҢ2021е№ҙиҷҪ然з•ҘжңүеӣһеҚҮиҮі116зҷҫдёҮе…ӢжӢүпјҢдҪҶд»ҚдҪҺдәҺ2019е№ҙдә§йҮҸгҖӮеӨ©з„¶й’»зҹізҡ„дә§йҮҸеҲҶеёғиҫғдёәйӣҶдёӯпјҢдҝ„зҪ—ж–ҜжҳҜе…ЁзҗғеӨ©з„¶й’»зҹіз”ҹдә§еӨ§еӣҪпјҢеҚ еҲ°е…Ёзҗғзҡ„32%гҖӮжҲ‘еӣҪзҡ„еӨ©з„¶й’»зҹіеӮЁйҮҸе°‘пјҢдә§йҮҸд№ҹе°‘пјҢиҝӣеҸЈдҫқиө–еәҰй«ҳпјҢиҝҷд№ҹжҳҜжҲ‘еӣҪйңҖиҰҒеҸ‘еұ•еҹ№иӮІй’»зҹізҡ„йҮҚиҰҒеҺҹеӣ д№ӢдёҖгҖӮ

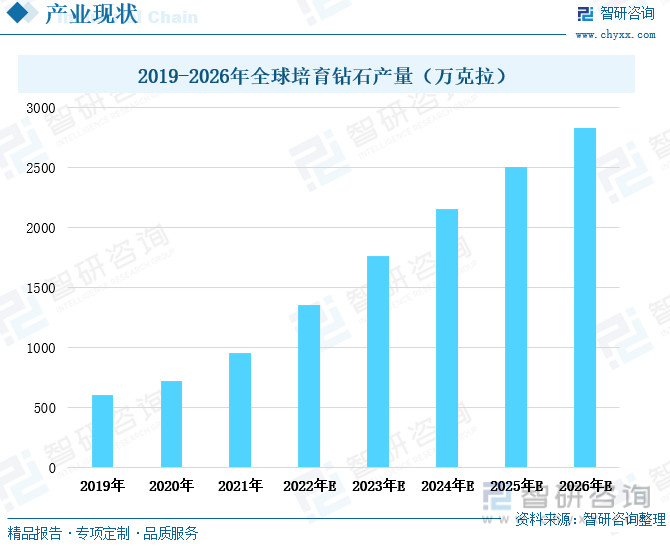

еӨ©з„¶й’»зҹізҡ„еҪўжҲҗйңҖиҰҒеҮ еҚҒдәҝе№ҙж—¶й—ҙпјҢеӨ©з„¶й’»зҹіејҖйҮҮе®ҢеҗҺеҹәжң¬йҡҫд»ҘеҶҚз”ҹпјҢиҖҢеҹ№иӮІй’»зҹіеҸӘйңҖиҰҒеҮ дёӘжҳҹжңҹзҡ„ж—¶й—ҙе°ұеҸҜд»ҘеңЁе®һйӘҢе®ӨеҶ…е®ҢжҲҗеҹ№иӮІгҖӮеӣ жӯӨпјҢеңЁеӨ©з„¶й’»зҹідҫӣз»ҷеҮҸе°‘пјҢиҖҢй’»зҹійңҖжұӮеҝ«йҖҹеўһй•ҝзҡ„иғҢжҷҜдёӢпјҢеҹ№иӮІй’»зҹіжҳҜеӨ©з„¶й’»зҹіз»қдҪізҡ„жӣҝд»Је“ҒйҖҗжёҗеҫ—еҲ°еӨ§дј—зҡ„и®ӨеҸҜпјҢеёӮеңәжё—йҖҸзҺҮйҖҗжёҗжҸҗеҚҮгҖӮеҠ дёҠй’»зҹіжқғеЁҒжңәжһ„еҜ№еҹ№иӮІй’»зҹізҡ„и®ӨеҸҜпјҢж¶Ҳиҙ№еёӮеңәеҜ№еҹ№иӮІй’»зҹізҡ„йңҖжұӮеҝ«йҖҹеўһеӨҡпјҢжҺЁеҠЁеҹ№иӮІй’»зҹідә§йҮҸзҡ„иҝ…йҖҹж”ҖеҚҮгҖӮ2019е№ҙд»ҘжқҘпјҢе…Ёзҗғеҹ№иӮІй’»зҹідә§йҮҸзЁіе®ҡдёҠж¶ЁпјҢйў„и®Ў2022е№ҙе…Ёзҗғеҹ№иӮІй’»зҹідә§йҮҸе°ҶдёҠж¶ЁиҮі1355дёҮе…ӢжӢүпјҢеҲ°2024е№ҙпјҢе…Ёзҗғеҹ№иӮІй’»зҹізҡ„дә§йҮҸе°Ҷи¶…иҝҮ2000дёҮе…ӢжӢүгҖӮ

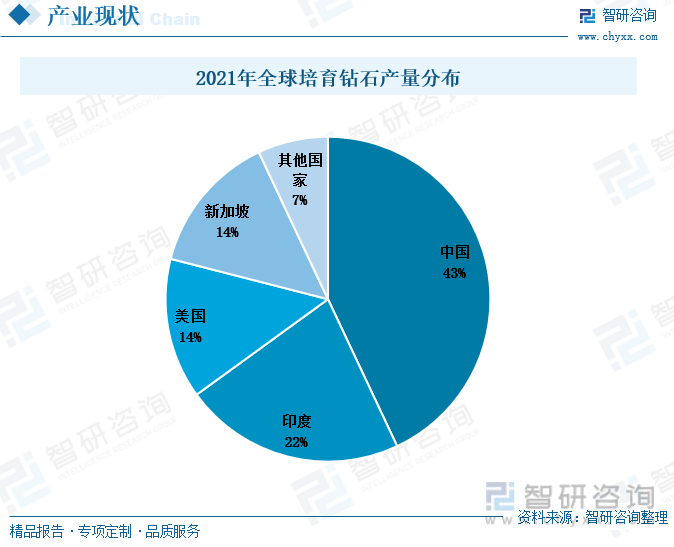

дёҚеҗҢдәҺеӨ©з„¶й’»зҹідёҠжёёиў«еӣҪеӨ–еһ„ж–ӯзҡ„еұҖйқўпјҢжҲ‘еӣҪзӣ®еүҚеңЁдәәйҖ йҮ‘еҲҡзҹіж–№йқўеҚ жҚ®з»қеҜ№дјҳеҠҝгҖӮеҹ№иӮІй’»зҹіжңҖеҲқиў«з ”еҲ¶еҮәжқҘдё»иҰҒжҳҜиў«з”ЁдәҺе·ҘдёҡйўҶеҹҹпјҢдҫӢеҰӮз”өдҝЎе’ҢжҝҖе…үе…үеӯҰйўҶеҹҹгҖҒз ”зЈЁжқҗж–ҷйўҶеҹҹзӯүпјҢзӣҙеҲ°е®қзҹізә§йҮ‘еҲҡзҹіжҠҖжңҜжҷ®еҸҠпјҢжүҚйҖҗжӯҘиҝӣеҶӣй’»зҹіж¶Ҳиҙ№йўҶеҹҹгҖӮ2002е№ҙпјҢеҗүжһ—еӨ§еӯҰйҮҮз”ЁеӣҪдә§е…ӯйқўйЎ¶еҺӢжңәжҠҖжңҜеҗҲжҲҗдәҶ4.5mmй»„иүІйҮ‘еҲҡзҹіеҚ•жҷ¶дҪ“пјҢдҪҝжҲ‘еӣҪжҲҗдёә继зҫҺеӣҪгҖҒиӢұеӣҪгҖҒдҝ„зҪ—ж–ҜгҖҒж—Ҙжң¬еҗҺпјҢжӢҘжңүиҮӘдё»з ”еҸ‘HTHPе®қзҹізә§йҮ‘еҲҡзҹіжҠҖжңҜзҡ„еӣҪ家пјҢжҲ‘еӣҪзҡ„еҹ№иӮІй’»зҹіз”ҹдә§иғҪеҠӣе’ҢжҠҖжңҜеӨ§е№…жҸҗеҚҮпјҢ并且иҝ…йҖҹжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„еҹ№иӮІй’»зҹіз”ҹдә§еӣҪгҖӮ2021е№ҙпјҢжҲ‘еӣҪз”ҹдә§зҡ„еҹ№иӮІй’»зҹіеҚ е…ЁзҗғжҖ»дә§йҮҸзҡ„43%пјҢ继з»ӯзЁіеұ…е…Ёзҗғеҹ№иӮІй’»зҹідә§йҮҸзҡ„йҰ–дҪҚгҖӮ

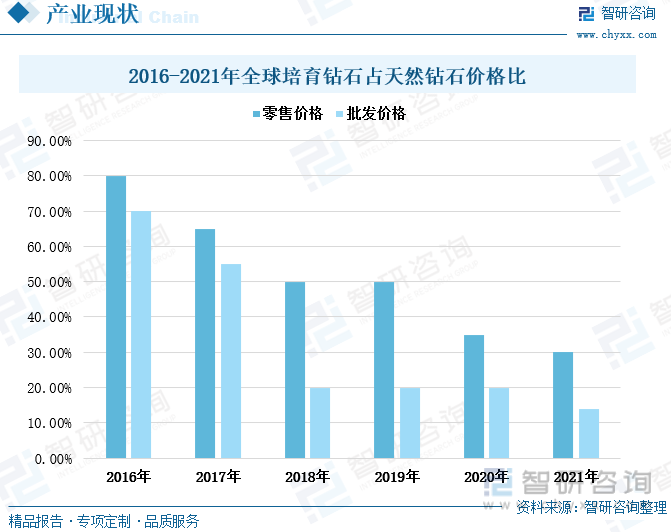

з”ұдәҺеӨ©з„¶й’»зҹізҡ„дҫӣйңҖзҹӣзӣҫжҢҒз»ӯеҠ еү§пјҢеӨ©з„¶й’»зҹід»·ж јжҢҒз»ӯдёҠж¶ЁгҖӮеҗҢж—¶пјҢдҝ„д№ҢжҲҳдәүдҪҝеҫ—Alrosaзҡ„й’»зҹіеҮәиҙ§еҸ—еҲ°еҪұе“ҚпјҢиҝӣдёҖжӯҘеҠ еү§дәҶдҫӣз»ҷзҡ„зҹӯзјәе’Ңд»·ж јзҡ„дёҠж¶Ёи¶ӢеҠҝгҖӮиҖҢеҹ№иӮІй’»зҹіжңүе®һйӘҢе®ӨиҝӣиЎҢз”ҹдә§пјҢдҫӣз»ҷиҫғдёәзЁіе®ҡпјҢеӣ жӯӨеӨ©з„¶й’»зҹідёҺеҹ№иӮІй’»зҹізҡ„д»·е·®и¶ҠжӢүи¶ҠеӨ§пјҢ2021е№ҙпјҢйӣ¶е”®жё йҒ“зҡ„еҹ№иӮІй’»зҹід»·ж јд»…еҚ еӨ©з„¶й’»зҹід»·ж јзҡ„30%пјҢжү№еҸ‘жё йҒ“жӣҙжҳҜдҪҺиҮі14%гҖӮеҹ№иӮІй’»зҹіеҮӯеҖҹзқҖд»·ж јдјҳеҠҝпјҢиЎҢдёҡжҷҜж°”еәҰдёҚж–ӯдёҠиЎҢгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҹ№иӮІй’»зҹіиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢ

дәҢгҖҒдә§дёҡзҺ°зҠ¶пјҡжҲ‘еӣҪеҹ№иӮІй’»зҹіеҲ¶еӨҮж–№жі•д»Ҙй«ҳжё©й«ҳеҺӢжі•дёәдё»пјҢеёӮеңәйӣҶдёӯеәҰиҫғй«ҳ

еҹ№иӮІй’»зҹіжҳҜеңЁе®һйӘҢе®ӨдёӯеҗҲжҲҗзҡ„зңҹжӯЈзҡ„й’»зҹіпјҢе…¶дёҺеӨ©з„¶й’»зҹіеңЁеҢ–еӯҰжҲҗеҲҶгҖҒжҠҳе°„зҺҮгҖҒйҖҸе…үеәҰгҖҒиүІж•Јзӯүж–№йқўеқҮдҝқжҢҒдёҖиҮҙпјҢ并且дёӨиҖ…жңүзқҖзӣёеҗҢзҡ„е…үеӯҰгҖҒзү©зҗҶе’ҢеҢ–еӯҰзү№жҖ§гҖӮеӣ жӯӨпјҢеҹ№иӮІй’»зҹіжҳҜзңҹжӯЈзҡ„й’»зҹіпјҢдёҺиҺ«жЎ‘зҹіе’Ңй”Ҷзҹіиҝҷзұ»й’»зҹід»ҝе“Ғе®Ңе…ЁдёҚеҗҢгҖӮзҺ°еңЁпјҢеӣҪйҷ…дёҠзҡ„й’»зҹіжқғеЁҒжңәжһ„д№ҹйғҪеҜ№еҹ№иӮІй’»зҹізҡ„иә«д»ҪиҝӣиЎҢдәҶй«ҳеәҰи®ӨеҸҜгҖӮ2018е№ҙ7жңҲпјҢзҫҺеӣҪиҒ”йӮҰиҙёжҳ“委е‘ҳдјҡе°ұе·Із»ҸеҜ№й’»зҹізҡ„е®ҡд№үиҝӣиЎҢдәҶи°ғж•ҙдҝ®жӯЈпјҢеҲ жҺүвҖңеӨ©з„¶вҖқдёҖиҜҚд»ҘеҸҠеҺ»йҷӨеҜ№й’»зҹівҖңеӨ©з„¶вҖқзҡ„жҸҸиҝ°йғЁеҲҶпјҢ并е°Ҷе®һйӘҢе®Өеҹ№иӮІй’»зҹізәіе…Ҙй’»зҹіеӨ§зұ»гҖӮйҡҸеҗҺпјҢеӣҪйҷ…дёүеӨ§й’»зҹіжқғеЁҒжңәжһ„д№ҹжҸҗеҮәдёәеҹ№иӮІй’»зҹіжҸҗдҫӣйүҙе®ҡжңҚеҠЎпјҢеҹ№иӮІй’»зҹізҡ„ең°дҪҚеҝ«йҖҹжҸҗеҚҮпјҢ并йҖҗжӯҘиў«ж¶Ҳиҙ№иҖ…жҺҘеҸ—е’Ңи®ӨеҸҜгҖӮ

еҹ№иӮІй’»зҹіеӣ е…¶жҳҜеңЁе®һйӘҢе®ӨйҖҡиҝҮзү№е®ҡжҠҖжңҜеҲ¶жҲҗзҡ„пјҢеӣ жӯӨд№ҹеҸ«е®һйӘҢе®Өй’»зҹіпјҢеҗҲжҲҗж–№жі•дё»иҰҒеҢ…жӢ¬й«ҳжё©й«ҳеҺӢжі•е’ҢеҢ–еӯҰж°”зӣёжІүз§Ҝжі•гҖӮй«ҳжё©й«ҳеҺӢжі•жҳҜйҖҡиҝҮе…ӯйқўйЎ¶еҺӢжңәдёӯжЁЎжӢҹеӨ©з„¶й’»зҹіз”ҹй•ҝзҡ„й«ҳжё©й«ҳеҺӢзҺҜеўғпјҢдҝғдҪҝзҹіеўЁзІүеңЁйҮ‘еұһи§ҰеӘ’зІүзҡ„еӮ¬еҢ–дёӢиҪ¬еҢ–дёәй’»зҹігҖӮеҢ–еӯҰж°”зӣёжІүз§Ҝжі•еҲҷжҳҜеҲ©з”Ёеҫ®жіўжқҹжҝҖеҸ‘еҗ«зўіж°”дҪ“пјҢеҲҶи§ЈеҮәдёҖдёӘдёӘзўізҡ„зӯүзҰ»еӯҗдҪ“пјҢжІүз§ҜеңЁй’»зҹізұҪжҷ¶зүҮдёҠеҪўжҲҗеҹ№иӮІй’»зҹіжҜӣеқҜпјҢиҝҷдёҖж–№жі•йҷҚдҪҺдәҶй’»зҹіз”ҹй•ҝеҜ№жё©еәҰе’ҢеҺӢејәзҡ„иҰҒжұӮпјҢдё”дә§е“Ғзҡ„еҮҖеәҰжӣҙй«ҳгҖӮжҲ‘еӣҪеҹ№иӮІй’»зҹізӣёиҫғдәҺе…ЁзҗғиҖҢиЁҖпјҢеҸ‘еұ•иҫғжҷҡпјҢзӣ®еүҚд»Қд»Ҙй«ҳжё©й«ҳеҺӢжі•дёәдё»пјҢиҝҷдёҖж–№жі•еҹ№иӮІзҡ„й’»зҹід»ҘеЎ”зҠ¶дёәдё»пјҢз”ҹй•ҝйҖҹеәҰеҝ«гҖҒйўңиүІиҫғеҘҪдҪҶзәҜеҮҖеәҰзЁҚе·®пјҢеңЁз»јеҗҲж•ҲзӣҠдёҠе…·жңүдёҖе®ҡзҡ„дјҳеҠҝгҖӮ

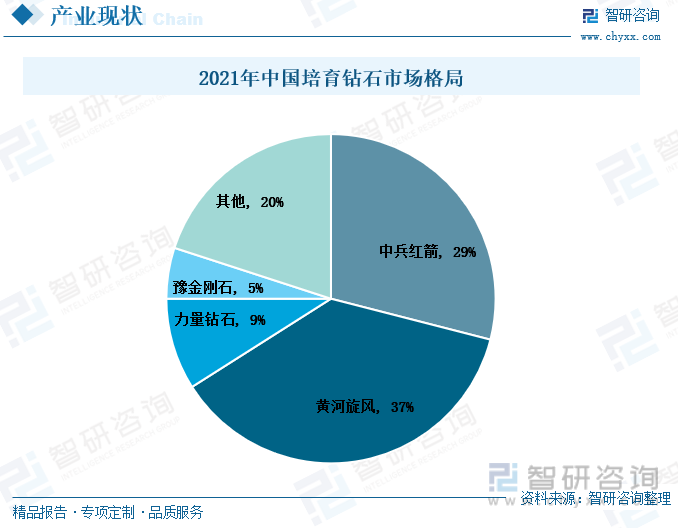

з”ұдәҺеҹ№иӮІй’»зҹіжҳҜеңЁе®һйӘҢе®ӨеҶ…йҖҡиҝҮзү№е®ҡжҠҖжңҜе®ҢжҲҗзҡ„пјҢе…¶е…·жңүиҫғй«ҳзҡ„жҠҖжңҜйҡҫеәҰпјҢеӣ жӯӨе…¶иЎҢдёҡеЈҒеһ’иҫғй«ҳпјҢеёӮеңәиҫғдёәйӣҶдёӯгҖӮзӣ®еүҚпјҢжҲ‘еӣҪеҹ№иӮІй’»зҹійўҶеҹҹеёӮеңәеҚ жҜ”иҫғеӨҡзҡ„жҳҜй»„жІіж—ӢйЈҺпјҢеҚ жҜ”дёә37%гҖӮе…¶ж¬ЎжҳҜдёӯе…өзәўз®ӯпјҢеҚ жҜ”дёә29%гҖӮиҝҷдёӨ家дјҒдёҡдҪңдёәжҲ‘еӣҪеҹ№иӮІй’»зҹійўҶеҹҹзҡ„йҫҷеӨҙдјҒдёҡпјҢдә§е“ҒиҫғдёәеӨҡе…ғпјҢеҹ№иӮІй’»зҹіжҳҜе…¶и¶…зЎ¬жқҗж–ҷдёҡеҠЎйўҶеҹҹдёӯзҡ„йҮҚиҰҒдёҖзҺҜгҖӮеҠӣйҮҸй’»зҹіжҳҜд»…ж¬ЎдәҺй»„жІіж—ӢйЈҺе’Ңдёӯе…өзәўз®ӯзҡ„第дәҢйҳ¶жўҜзҡ„еҹ№иӮІй’»зҹідјҒдёҡпјҢе…¶еёӮеңәеҚ жҜ”дёә9%гҖӮеҠӣйҮҸй’»зҹіиҒҡз„ҰдәҺи¶…зЎ¬жқҗж–ҷйўҶеҹҹпјҢдә§е“ҒеҢ…жӢ¬е·Ҙдёҡзә§йҮ‘еҲҡзҹігҖҒе®қзҹізә§йҮ‘еҲҡзҹіе’ҢйҮ‘еҲҡзҹіеҫ®зІүгҖӮ

дёүгҖҒдјҒдёҡеҲҶжһҗпјҡеҹ№иӮІй’»зҹіжҠҖжңҜеЈҒеһ’й«ҳпјҢдјҒдёҡз ”еҸ‘жҠ•е…ҘжҢҒз»ӯеўһеӨҡ

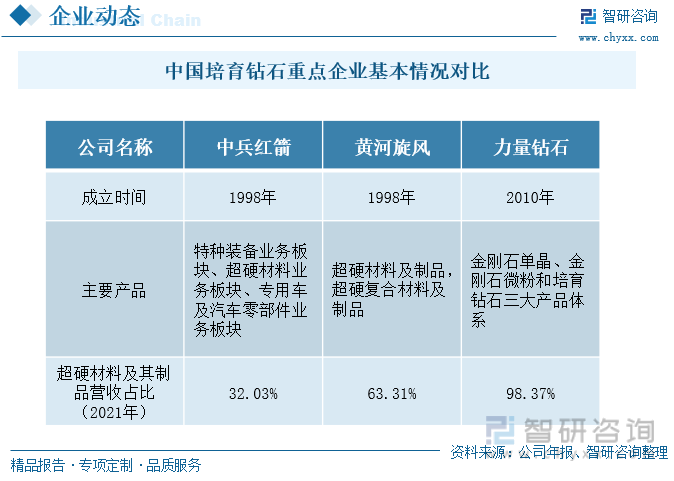

дёӯеҚ—й’»зҹіжҳҜдёӯе…өзәўз®ӯдјҒдёҡзҡ„е…Ёиө„еӯҗе…¬еҸёпјҢе…¶дё»иҗҘдёҡеҠЎжҳҜи¶…зЎ¬жқҗж–ҷпјҢзӣ®еүҚдё»иҰҒжңүе·ҘдёҡйҮ‘еҲҡзҹігҖҒеҹ№иӮІй’»зҹігҖҒз«Ӣж–№ж°®еҢ–зЎјдёүеӨ§дә§е“ҒйўҶеҹҹгҖӮеҹ№иӮІй’»зҹідә§е“ҒжҳҜдёӯеҚ—й’»зҹіиҝӣеҶӣж¶Ҳиҙ№е“ҒйўҶеҹҹгҖҒе®һзҺ°иҪ¬еһӢеҚҮзә§зҡ„йҮҚиҰҒжҲҳз•Ҙдә§е“ҒпјҢеёӮеңәеүҚжҷҜе№ҝйҳ”гҖӮй»„жІіж—ӢйЈҺзҡ„дё»иҗҘдёҡеҠЎеҢ…жӢ¬и¶…зЎ¬жқҗж–ҷе’Ңи¶…зЎ¬еӨҚеҗҲжқҗж–ҷдёӨдёӘжқҝеқ—пјҢе…¶дёӯи¶…зЎ¬жқҗж–ҷзҡ„дё»иҰҒдә§е“ҒеҢ…жӢ¬еҹ№иӮІй’»зҹігҖҒе·ҘдёҡйҮ‘еҲҡзҹіеҸҠеҫ®зІүдёүеӨ§дә§е“ҒдҪ“зі»гҖӮй»„жІіж—ӢйЈҺд»Һ2001е№ҙејҖе§ӢеҗҜеҠЁеҹ№иӮІй’»зҹіз ”еҸ‘йЎ№зӣ®пјҢ并жҢҒз»ӯж·ұе…Ҙз ”з©¶еҹ№иӮІй’»зҹізҡ„еҗҲжҲҗжҠҖжңҜгҖӮдёӯе…өзәўз®ӯе’Ңй»„жІіж—ӢйЈҺйғҪжҳҜжҲ‘еӣҪеҹ№иӮІй’»зҹійўҶеҹҹзҡ„иҖҒзүҢдјҒдёҡпјҢеёӮеңәд»ҪйўқеҚ жҜ”иҫғй«ҳгҖӮеҠӣйҮҸй’»зҹіжҳҜ2010е№ҙиҝӣе…ҘжҲ‘еӣҪеҹ№иӮІй’»зҹійўҶеҹҹзҡ„й«ҳж–°жҠҖжңҜдјҒдёҡпјҢд»ҺжҲҗз«Ӣд»ҘжқҘпјҢе…¶дё“жіЁдәҺдәәйҖ йҮ‘еҲҡзҹідә§е“Ғз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬йҮ‘еҲҡзҹіеҚ•жҷ¶гҖҒйҮ‘еҲҡзҹіеҫ®зІүе’Ңеҹ№иӮІй’»зҹідёүеӨ§дә§е“ҒдҪ“зі»гҖӮ

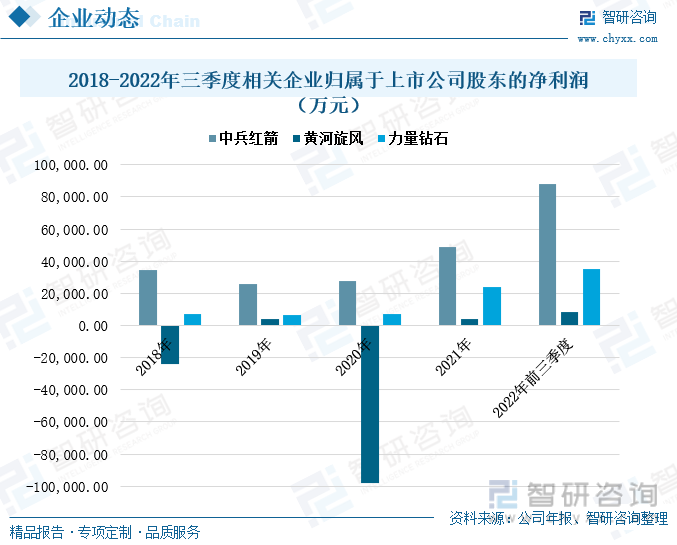

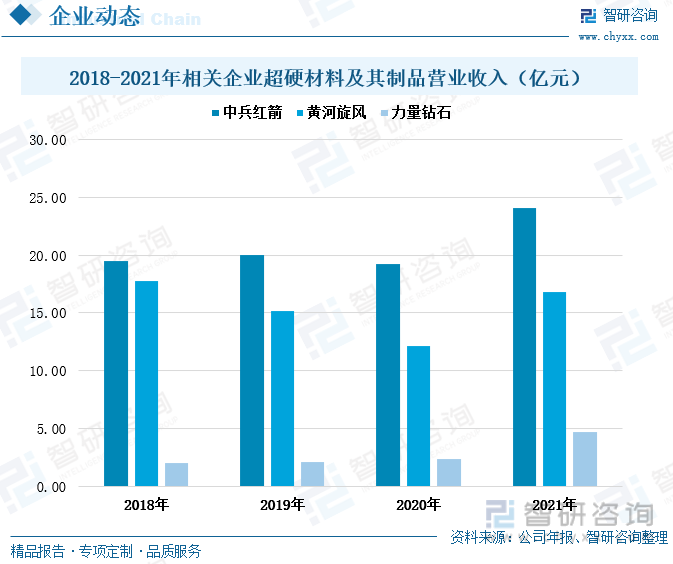

2022е№ҙеүҚдёүеӯЈеәҰпјҢдёү家дјҒдёҡз»ҸжөҺж•ҲзӣҠйғҪе‘ҲзҺ°еҮәиүҜеҘҪзҡ„зҠ¶жҖҒпјҢиӮЎдёңеҮҖеҲ©ж¶ҰеқҮиҫғдёҠдёҖе№ҙеәҰеҗҢжңҹеҮәзҺ°еӨ§е№…дёҠж¶ЁгҖӮдёӯе…өзәўз®ӯзҡ„иӮЎдёңеҮҖеҲ©ж¶ҰеңЁ2022е№ҙеүҚдёүеӯЈеәҰиҫҫ88103.58дёҮе…ғпјҢиҫғдёҠдёҖе№ҙеәҰеҗҢжңҹеўһй•ҝдәҶ45.21%гҖӮй»„жІіж—ӢйЈҺдёә8051.38дёҮе…ғпјҢиҫғдёҠдёҖе№ҙеәҰеҗҢжңҹеўһй•ҝдәҶ98.84%гҖӮеҠӣйҮҸй’»зҹі2022е№ҙеүҚдёүеӯЈеәҰзҡ„иӮЎдёңеҮҖеҲ©ж¶Ұдёә34992.59дёҮе…ғпјҢиҫғдёҠдёҖе№ҙеәҰеҗҢжңҹеўһй•ҝдәҶ117.25%гҖӮж•ҙдҪ“жқҘзңӢпјҢдёӯе…өзәўз®ӯзҡ„иӮЎдёңеҮҖеҲ©ж¶Ұиҫғй«ҳпјҢиҖҢеҠӣйҮҸй’»зҹізҡ„иӮЎдёңеҮҖеҲ©ж¶Ұеўһй•ҝзЁіе®ҡдё”еўһйҖҹжӣҙеҝ«гҖӮ

2021е№ҙпјҢдёү家дјҒдёҡзҡ„и¶…зЎ¬жқҗж–ҷеҸҠе…¶еҲ¶е“Ғзҡ„иҗҘдёҡ收е…ҘдёҠж¶Ёи¶ӢеҠҝжҳҺжҳҫгҖӮдёӯе…өзәўз®ӯзҡ„и¶…зЎ¬жқҗж–ҷеҸҠе…¶еҲ¶е“Ғзҡ„иҗҘдёҡ收е…ҘеңЁ2020е№ҙеҮәзҺ°е°Ҹе№…еәҰзҡ„дёӢж»‘еҗҺпјҢ2021е№ҙиҝ…йҖҹеӣһеҚҮиҮі24.07дәҝе…ғпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ25.21%гҖӮй»„жІіж—ӢйЈҺзҡ„и¶…зЎ¬жқҗж–ҷеҸҠе…¶еҲ¶е“ҒиҗҘдёҡ收е…ҘеңЁ2018е№ҙиҮі2020е№ҙжҢҒз»ӯдёӢж»‘пјҢ2021е№ҙжӯўи·ҢеӣһеҚҮиҮі16.79дәҝе…ғпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ38.93%гҖӮеҠӣйҮҸй’»зҹізҡ„и¶…зЎ¬жқҗж–ҷеҸҠе…¶еҲ¶е“ҒиҗҘдёҡ收е…Ҙеўһй•ҝеҠҝеӨҙзЁіе®ҡпјҢ2021е№ҙеўһиҮі4.7дәҝе…ғпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ97.99%пјҢеўһйҖҹжңҖеҝ«гҖӮ

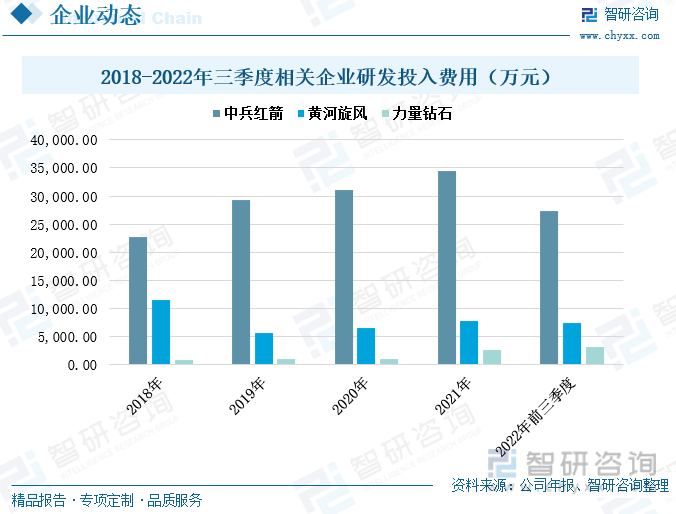

еҹ№иӮІй’»зҹіеұһдәҺй«ҳжҠҖжңҜдә§дёҡпјҢиЎҢдёҡзҡ„жҠҖжңҜеЈҒеһ’иҫғй«ҳпјҢзӣёе…ідјҒдёҡд№ҹйғҪйҮҚи§ҶжҠҖжңҜз ”еҸ‘иғҪеҠӣзҡ„еҲӣж–°е’ҢжҸҗеҚҮпјҢж•ҙдҪ“дёҠдёү家дјҒдёҡзҡ„з ”еҸ‘жҠ•е…Ҙеўһй•ҝи¶ӢеҠҝжҳҺжҳҫгҖӮй»„жІіж—ӢйЈҺзҡ„з ”еҸ‘иҙ№з”ЁеңЁ2019е№ҙеҮәзҺ°еҮҸе°‘пјҢйҡҸеҗҺйҮҚеӣһдёҠж¶Ёи¶ӢеҠҝгҖӮ2022е№ҙеүҚдёүеӯЈеәҰпјҢй»„жІіж—ӢйЈҺзҡ„з ”еҸ‘иҙ№з”ЁжҠ•е…Ҙдёә7346.48дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ13.24%гҖӮ2018е№ҙиҮі2021е№ҙпјҢдёӯе…өзәўз®ӯе’ҢеҠӣйҮҸй’»зҹізҡ„з ”еҸ‘иҙ№з”ЁзЁіе®ҡеўһеҠ пјҢеҲ°2022е№ҙеүҚдёүеӯЈеәҰд»ҚдҝқжҢҒеўһй•ҝзҠ¶жҖҒгҖӮ2022е№ҙеүҚдёүеӯЈеәҰпјҢдёӯе…өзәўз®ӯзҡ„з ”еҸ‘иҙ№з”ЁжҠ•е…Ҙ27274.69дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ34.23%пјҢеҠӣйҮҸй’»зҹізҡ„з ”еҸ‘иҙ№з”ЁжҠ•е…Ҙ3095.94дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ86.25%гҖӮж•ҙдҪ“жқҘзңӢпјҢдёӯе…өзәўз®ӯзҡ„з ”еҸ‘жҠ•е…ҘйҮ‘йўқиҫғеӨ§пјҢеҠӣйҮҸй’»зҹізҡ„з ”еҸ‘жҠ•е…ҘеўһйҖҹиҫғеҝ«гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеҹ№иӮІй’»зҹійңҖжұӮеўһеӨҡпјҢиЎҢдёҡжҷҜж°”еәҰжҢҒз»ӯжҸҗеҚҮ

1гҖҒеҹ№иӮІй’»зҹіеёӮеңәи®ӨеҸҜеәҰжҸҗеҚҮпјҢйңҖжұӮе°ҶиҝҺжқҘеҝ«йҖҹжү©еј

йҡҸзқҖеҹ№иӮІй’»зҹіеҫ—еҲ°жқғеЁҒжңәжһ„зҡ„и®ӨеҸҜпјҢж¶Ҳиҙ№иҖ…жҺҘеҸ—зЁӢеәҰзҡ„жҸҗеҚҮпјҢи®ёеӨҡзҸ е®қдјҒдёҡд№ҹзә·зә·ејҖе§ӢеёғеұҖеҹ№иӮІй’»зҹідёҡеҠЎпјҢеҮӯеҖҹе“ҒиҙЁе’Ңд»·ж јдјҳеҠҝпјҢеҗ‘ж—¶е°ҡж¶Ҳиҙ№е’Ңе№ҙиҪ»ж¶Ҳиҙ№йўҶеҹҹеҸ‘еұ•гҖӮеҸҰеӨ–пјҢеҹ№иӮІй’»зҹійҷӨдәҶзӣ®еүҚеңЁж¶Ҳиҙ№йҘ°е“ҒйўҶеҹҹзҡ„еә”з”ЁеӨ–пјҢжңӘжқҘеңЁиҠҜзүҮгҖҒеҫ®з”өеӯҗгҖҒйҮҸеӯҗгҖҒе…үеӯҰгҖҒи¶…зІҫеҜҶеҠ е·ҘеҸҠй«ҳз«ҜеҢ»з–—зӯүдј—еӨҡй«ҳж–°жҠҖжңҜйўҶеҹҹд№ҹе°ҶжңүзқҖжӣҙж·ұжӣҙе№ҝзҡ„еә”з”ЁпјҢеҹ№иӮІй’»зҹізҡ„еёӮеңәйңҖжұӮе°ҶжҢҒз»ӯеўһеӨҡгҖӮеҗҢж—¶пјҢд»ҺзҺҜдҝқеұӮйқўиҖғиҷ‘пјҢеӨ©з„¶й’»зҹізҡ„ејҖйҮҮеҜ№з”ҹжҖҒзҺҜеўғзҡ„з ҙеқҸиҫғеӨ§пјҢиҖҢеҹ№иӮІй’»зҹіжҳҜеңЁе®һйӘҢе®ӨеҶ…е®ҢжҲҗзҡ„пјҢжұЎжҹ“е°ҸпјҢйҡҸзқҖиҝ‘е№ҙжқҘеӣҪйҷ…дёҠеҜ№ж–°иғҪжәҗгҖҒзўідёӯе’ҢзӯүеҸҜжҢҒз»ӯеҸ‘еұ•ж–№еҗ‘зҡ„дёҖиҮҙжҺЁеҠЁпјҢеҹ№иӮІй’»зҹізҡ„йңҖжұӮе°Ҷеҝ«йҖҹеўһеӨҡпјҢйҖҗжӯҘиҰҶзӣ–еӨ©з„¶й’»зҹіеёӮеңәгҖӮ

2гҖҒй’»зҹіеёӮеңәдҫӣйңҖй”ҷй…ҚпјҢдјҒдёҡеҠ еҝ«еҹ№иӮІй’»зҹідә§иғҪжү©еј

жҲ‘еӣҪз»ҸжөҺеҸ‘еұ•еҠҝеӨҙејәеҠІпјҢеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣе’Ңж¶Ҳиҙ№ж°ҙе№іеқҮеҮәзҺ°жҳҫи‘—еўһејәпјҢжҲ‘еӣҪеұ…ж°‘еҜ№й’»зҹізҡ„ж¶Ҳиҙ№йңҖжұӮеҝ«йҖҹеўһй•ҝгҖӮеҗҢж—¶пјҢйҡҸзқҖжҲ‘еӣҪй«ҳж–°жҠҖжңҜдә§дёҡзҡ„йЈһйҖҹеҸ‘еұ•пјҢжҲ‘еӣҪжңӘжқҘе·ҘдёҡйўҶеҹҹзҡ„й’»зҹійңҖжұӮд№ҹе°ҶжңүжүҖеўһеӨҡгҖӮ并且пјҢеӣҪйҷ…дёҠдёүеӨ§жқғеЁҒзҸ е®қйүҙе®ҡжңәжһ„еқҮжҸҗеҮәдёәеҹ№иӮІй’»зҹідә§е“ҒжҸҗдҫӣйүҙе®ҡжңҚеҠЎпјҢеҹ№иӮІй’»зҹіеҫ—еҲ°жқғеЁҒе®ҳж–№зҡ„и®ӨеҸҜпјҢеёӮеңәең°дҪҚеӨ§е№…жҸҗеҚҮпјҢж¶Ҳиҙ№иҖ…еҜ№еҹ№иӮІй’»зҹізҡ„жҺҘеҸ—зЁӢеәҰд№ҹйҖҗжӯҘдёҠеҚҮпјҢеҹ№иӮІй’»зҹізҡ„еёӮеңәйңҖжұӮйҖҗжӯҘжү©еј гҖӮеӣ жӯӨпјҢеҗёеј•жқҘи®ёеӨҡж–°зҺ©е®¶йҖҗжӯҘиёҸе…Ҙеҹ№иӮІй’»зҹіиЎҢдёҡпјҢиҖҒзҺ©е®¶д№ҹйғҪз§ҜжһҒжү©еј дә§иғҪпјҢжү©дә§жҳҜеҹ№иӮІй’»зҹіиЎҢдёҡжңӘжқҘзҡ„еҝ…然и¶ӢеҠҝд№ӢдёҖгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҹ№иӮІй’»зҹідә§дёҡеҸ‘еұ•еҠЁжҖҒеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҹ№иӮІй’»зҹідә§дёҡеҸ‘еұ•еҠЁжҖҒеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҹ№иӮІй’»зҹідә§дёҡеҸ‘еұ•еҠЁжҖҒеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«2024-2030е№ҙеҹ№иӮІй’»зҹіиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©йҳІиҢғпјҢеҹ№иӮІй’»зҹіиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҹ№иӮІй’»зҹіиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡеҹ№иӮІй’»зҹіжңүжңӣиҝӣдёҖжӯҘжҸҗй«ҳй’»зҹіж¶Ҳиҙ№еёӮеңәеҚ жңүзҺҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![зғӯзӮ№иҒҡз„ҰвҲЈ2023е№ҙжҲ‘еӣҪеҹ№иӮІй’»зҹіеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡж–°дёҖд»Јж¶Ҳиҙ№и§ӮеҝөиҪ¬еҸҳпјҢжҺЁеҠЁеҹ№иӮІй’»зҹійңҖжұӮеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2023/0320/85924287789b122fff12b531f68ea61ca4a860eb.jpg?x-oss-process=style/w320)