еҶ…е®№жҰӮиҰҒпјҡжҲӘиҮі2022е№ҙ12жңҲпјҢжҲ‘еӣҪеҢ»з–—зҫҺе®№жңәжһ„гҖҒдјҒдёҡзҙҜи®ЎжҲҗз«Ӣж•°йҮҸиҫҫ15023家пјҢиЎҢдёҡеёӮеңәз«һдәүжҝҖзғҲпјҢдё”еӣҪеҶ…е№ҝдёңгҖҒе®үеҫҪгҖҒжөҷжұҹгҖҒе№ҝиҘҝзӯүжІҝжө·зңҒд»Ҫз”ұдәҺз»ҸжөҺеҸ‘еұ•зЁӢеәҰжӣҙй«ҳзҡ„гҖҒеұ…ж°‘еҢ»зҫҺжҺҘеҸ—зЁӢеәҰжӣҙй«ҳпјҢең°еҢәеҢ»з–—зҫҺе®№дјҒдёҡгҖҒеҢ»йҷўеҸҠжңәжһ„ж•°йҮҸжӣҙеӨҡпјҢең°еҢәдјҒдёҡеҸ‘еұ•жғ…еҶөжӣҙеҘҪпјҢеҢ»з–—зҫҺе®№дёҠеёӮдјҒдёҡеҲҶеёғеҜҶйӣҶгҖӮ2021е№ҙпјҢеӣҪдә§дёҠеёӮдјҒдёҡеҚҺзҶҷз”ҹзү©гҖҒзҲұзҫҺе®ўгҖҒеӣӣзҺҜеҢ»иҚҜгҖҒжҳҠжө·з”ҹзү©гҖҒеӨҚжҳҹеҢ»иҚҜгҖҒз‘һдёҪеҢ»зҫҺгҖҒе…үиҺҶиӮЎд»ҪеҸҠеҶ жҳҠз”ҹзү©зҡ„еҢ»зҫҺдёҡеҠЎз»ҸиҗҘ收е…ҘжүҖеҚ еёӮеңәд»ҪйўқеҲҶеҲ«дёә0.31%гҖҒ0.63%гҖҒ0.18%гҖҒ0.2%гҖҒ0.13%гҖҒ0.08%гҖҒ0.03%гҖҒ0.18%пјҢжҲ‘еӣҪеҢ»з–—зҫҺе®№иЎҢдёҡеёӮеңәйӣҶдёӯеәҰжңүеҫ…иҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

е…ій”®иҜҚпјҡеҢ»з–—зҫҺе®№зұ»дјҒдёҡеҢәеҹҹеҲҶеёғжғ…еҶөгҖҒеҢ»зҫҺиЎҢдёҡдјҒдёҡз«һдәүж јеұҖгҖҒеҢ»з–—зҫҺе®№иЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗ

дёҖгҖҒжІҝжө·зңҒд»ҪдјҒдёҡеҲҶеёғеҜҶйӣҶпјҢиЎҢдёҡеёӮеңәз«һдәүжҝҖзғҲ

йҡҸзқҖ科еӯҰжҠҖжңҜиҝӣжӯҘгҖҒеҢ»иҚҜж°ҙе№іжҸҗеҚҮпјҢзҫҺе®№ејҖе§Ӣз»ҶеҲҶдёәз”ҹжҙ»зҫҺе®№дёҺеҢ»з–—зҫҺе®№пјҢе…¶дёӯпјҢз”ҹжҙ»зҫҺе®№жҢҮиҝҗз”ЁйқһеҢ»з–—жҖ§жүӢж®өеҜ№дәәдҪ“иҝӣиЎҢзҡ„йқһдҫөе…ҘжҖ§зҡ„зҫҺе®№жҠӨзҗҶпјҢи„ұзҰ»еҢ»з–—иЎҢдёәпјҢжҳҜдёҖз§Қж—Ҙеёёж¶Ҳиҙ№иЎҢдёәпјӣиҖҢж №жҚ®гҖҠеҢ»з–—зҫҺе®№жңҚеҠЎз®ЎзҗҶеҠһжі•гҖӢжҳҫзӨәпјҢеҢ»з–—зҫҺе®№жҳҜжҢҮиҝҗз”ЁжүӢжңҜгҖҒиҚҜзү©гҖҒеҢ»з–—еҷЁжў°д»ҘеҸҠе…¶д»–е…·жңүеҲӣдјӨжҖ§жҲ–иҖ…дҫөе…ҘжҖ§зҡ„еҢ»еӯҰжҠҖжңҜж–№жі•еҜ№дәәзҡ„е®№иІҢе’ҢдәәдҪ“еҗ„йғЁдҪҚеҪўжҖҒиҝӣиЎҢзҡ„дҝ®еӨҚдёҺеҶҚеЎ‘гҖӮзӣёиҫғиҖҢиЁҖпјҢеҢ»з–—зҫҺе®№жүӢжңҜе®ӨгҖҒеҢ»з–—еҷЁжў°гҖҒеҢ»жҠӨзқҖиЈ…гҖҒж¶ҲжҜ’и®ҫеӨҮзӯүеңәең°зҺҜеўғиҰҒжұӮдёҘж јпјҢдё”еӨ§йғЁеҲҶеҢ»з–—зҫҺе®№жүӢж®өзҡ„е…·дҪ“е®һж–ҪзҡҶйңҖе…·жңүжү§дёҡеҢ»еёҲиө„ж јеҸҠж•ҙеҪўеӨ–科иө„иҙЁзҡ„дё“дёҡеҢ»еёҲиҝӣиЎҢж“ҚдҪңгҖӮ

жҲ‘еӣҪеҢ»з–—зҫҺе®№иЎҢдёҡиҮӘ1949е№ҙеҢ—дә¬еӨ§еӯҰ第дёүеҢ»йҷўи®ҫз«ӢдәҶж•ҙеҪўеӨ–科д»ҘжқҘпјҢдә§дёҡеёӮеңәдёҚж–ӯеҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеҢ»з–—зҫҺе®№жүӢж®өдё°еҜҢгҖҒеҢ»зҫҺжүӢж®өжҲҗеҠҹзҺҮжҸҗеҚҮгҖҒиЎҢдёҡзӣ‘з®ЎеҲ¶еәҰе®Ңе–„еҸҠзӣ‘з®ЎеҠӣеәҰеўһејәпјҢжҲ‘еӣҪеҢ»з–—зҫҺе®№еёӮеңәжҺҘеҸ—еәҰдёҚж–ӯжҸҗеҚҮпјҢеӣҪеҶ…еҗ„ең°еҢәеҢ»з–—зҫҺе®№дә§е“Ғз”ҹдә§дјҒдёҡдёҚж–ӯеўһеҠ пјҢе…·еӨҮеҢ»з–—зҫҺе®№ж•ҙеҪўе®һж–Ҫиө„иҙЁзҡ„еҢ»з–—жңәжһ„гҖҒзҫҺе®№йҷўе’Ңж•ҙеҪўеҢ»йҷўеҠ йҖҹиҗҢиҠҪпјҢжҲӘиҮі2022е№ҙ12жңҲпјҢжҲ‘еӣҪеҢ»з–—зҫҺе®№жңәжһ„гҖҒдјҒдёҡзҙҜи®ЎжҲҗз«Ӣж•°йҮҸиҫҫ15023家гҖӮд»ҺдјҒдёҡеҢәеҹҹеҲҶеёғжғ…еҶөзңӢпјҢеӣҪеҶ…е№ҝдёңгҖҒе®үеҫҪгҖҒжөҷжұҹгҖҒе№ҝиҘҝзӯүжІҝжө·зңҒд»Ҫз”ұдәҺз»ҸжөҺеҸ‘еұ•зЁӢеәҰжӣҙй«ҳзҡ„гҖҒеұ…ж°‘еҢ»зҫҺжҺҘеҸ—зЁӢеәҰжӣҙй«ҳпјҢең°еҢәеҢ»з–—зҫҺе®№дјҒдёҡгҖҒеҢ»йҷўеҸҠжңәжһ„ж•°йҮҸжӣҙеӨҡпјҢең°еҢәдјҒдёҡеҸ‘еұ•жғ…еҶөжӣҙеҘҪпјҢеҢ»з–—зҫҺе®№дёҠеёӮдјҒдёҡеҲҶеёғеҜҶйӣҶгҖӮжӯӨеӨ–пјҢжІҝжө·жҲ–з»ҸжөҺеҸ‘еұ•зЁӢеәҰжӣҙй«ҳең°еҢәжӢҘжңүжӣҙдёәе®Ңж•ҙзҡ„еҢ»з–—зҫҺе®№дә§дёҡй“ҫж•ҙдҪ“жңҚеҠЎиғҪеҠӣпјҢж№–еҚ—гҖҒж№–еҢ—зӯүеҶ…йҷҶең°еҢәеӣ еёӮеңәз§ҜзҙҜзӯүеӨҡж–№еӣ зҙ еҪұе“ҚпјҢе…¶еҢ»з–—зҫҺе®№зұ»дјҒдёҡеӨҡдёәеҢ»зҫҺеҺҹж–ҷжҲ–еҷЁжў°з”ҹдә§дјҒдёҡпјҢеҢ»зҫҺжңҚеҠЎе№іеҸ°зұ»дјҒдёҡеҸ‘еұ•зЁӢеәҰдёҚи¶ігҖӮ

з»ҸиҝҮиЎҢдёҡеёӮеңәзҡ„дёҚж–ӯеҸ‘еұ•пјҢеӣҪеҶ…еҢ»зҫҺиЎҢдёҡжҠҖжңҜжүӢж®өж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢеёӮеңәеӣҪдә§еҢ»зҫҺдҝЎд»»еәҰдёҚж–ӯжҸҗй«ҳпјҢеҢ»зҫҺиЎҢдёҡеёӮеңәеҠ йҖҹжү©е®№гҖӮжҚ®з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2021е№ҙпјҢжҲ‘еӣҪеҢ»зҫҺиЎҢдёҡеёӮеңә规模иҝӣдёҖжӯҘзӘҒз ҙиҫҫеҲ°2274дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.14%пјӣеӣҪдә§дёҠеёӮдјҒдёҡеҚҺзҶҷз”ҹзү©гҖҒзҲұзҫҺе®ўгҖҒеӣӣзҺҜеҢ»иҚҜгҖҒжҳҠжө·з”ҹзү©гҖҒеӨҚжҳҹеҢ»иҚҜгҖҒз‘һдёҪеҢ»зҫҺгҖҒе…үиҺҶиӮЎд»ҪеҸҠеҶ жҳҠз”ҹзү©зҡ„еҢ»зҫҺдёҡеҠЎз»ҸиҗҘ收е…ҘжүҖеҚ еёӮеңәд»ҪйўқеҲҶеҲ«дёә0.31%гҖҒ0.63%гҖҒ0.18%гҖҒ0.2%гҖҒ0.13%гҖҒ0.08%гҖҒ0.03%гҖҒ0.18%гҖӮеӣҪеҶ…еҢ»з–—зҫҺе®№иЎҢдёҡеёӮеңәз«һдәүжҝҖзғҲпјҢиЎҢдёҡеёӮеңәйӣҶдёӯеәҰжңүеҫ…иҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

дәҢгҖҒеҠ йҖҹжһ„е»әе®Ңе–„дјҒдёҡеҢ»зҫҺдә§е“ҒдҪ“зі»пјҢз”ҹзү©жҠҖжңҜз ”еҸ‘жҲҗдёәеёӮеңәз«һдәүйҮҚзӮ№

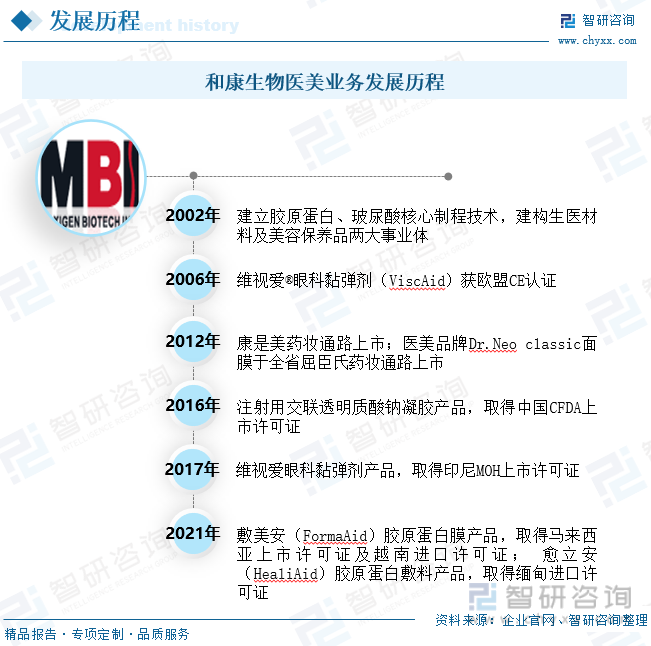

пјҲдёҖпјүеҚҺзҶҷз”ҹзү©пјҡеҢ»зҫҺдә§е“Ғз®Ўзәҝ规еҲ’еҹәжң¬жё…жҷ°пјҢдёҡеҠЎеӨ„дәҺеҠ йҖҹеҸ‘еұ•йҳ¶ж®ө

еҚҺзҶҷз”ҹзү©жҲҗз«ӢдәҺ2000е№ҙпјҢд»ҘеҗҲжҲҗз”ҹзү©з§‘жҠҖдёәй©ұеҠЁпјҢиҮҙеҠӣдәҺдёҚж–ӯжҸҗй«ҳз”ҹе‘ҪиҙЁйҮҸгҖҒ延й•ҝз”ҹе‘Ҫй•ҝеәҰпјҢдёәдәәзұ»еёҰжқҘеҒҘеә·гҖҒзҫҺдёҪгҖҒеҝ«д№җзҡ„з”ҹе‘ҪдҪ“йӘҢпјҢжҳҜе…ЁзҗғзҹҘеҗҚзҡ„з”ҹзү©з§‘жҠҖе…¬еҸёе’Ңз”ҹзү©жқҗж–ҷе…¬еҸёгҖӮзӣ®еүҚпјҢеҚҺзҶҷз”ҹзү©з»ҸиҗҘдёҡеҠЎж¶өзӣ–з”ҹзү©жҙ»жҖ§зү©еҺҹж–ҷгҖҒеҢ»з–—з»Ҳз«Ҝдә§е“ҒгҖҒеҠҹиғҪжҖ§жҠӨиӮӨе“Ғе’ҢеҠҹиғҪжҖ§йЈҹе“ҒеӣӣдёӘдёҡеҠЎжқҝеқ—пјҢе…¶дёӯпјҢеҢ»з–—з»Ҳз«ҜдёҡеҠЎдә§е“ҒеҢ…жӢ¬жңүзҡ®иӮӨзұ»еҢ»з–—зҫҺе®№дә§е“ҒгҖҒеҢ»иҚҜеҺҹж–ҷгҖҒеҢ»з–—еҷЁжў°еҸҠеҢ»з–—и®ҫеӨҮпјҢдёҡеҠЎж•ҙдҪ“иҗҘдёҡ收е…Ҙдё»иҰҒжқҘиҮӘдәҺзҡ®иӮӨеҢ»з–—зҫҺе®№дә§е“Ғй”Җе”®гҖӮ

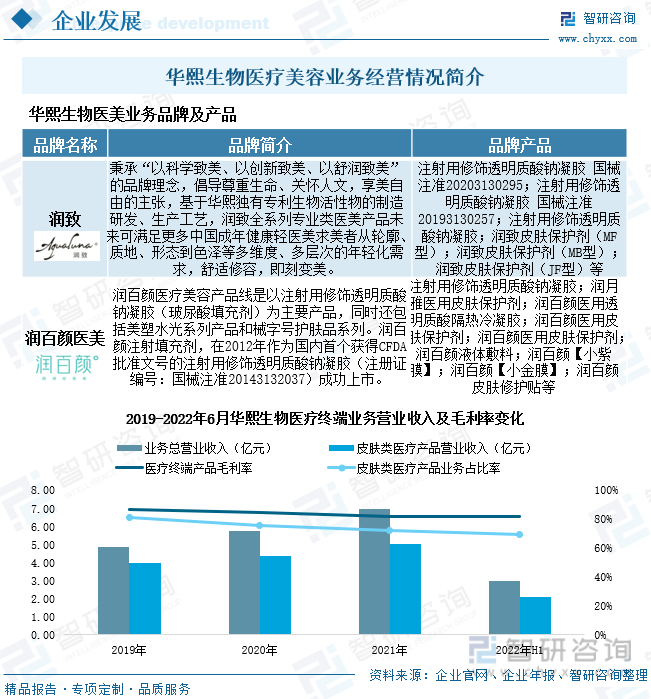

еҚҺзҶҷз”ҹзү©йҖҡиҝҮе®һзҺ°gamma-ж°ЁеҹәдёҒй…ёгҖҒ5-ж°Ёеҹәд№ҷй…°дёҷй…ёгҖҒдҫқе…ӢеӨҡеӣ гҖҒйәҰи§’зЎ«еӣ гҖҒдәәд№іеҜЎзі–гҖҒзЎ«й…ёиҪҜйӘЁзҙ гҖҒиӮқзҙ гҖҒиғ¶еҺҹиӣӢзҷҪгҖҒbeta-зғҹй…°иғәеҚ•ж ёиӢ·й…ёпјҲNMNпјүзӯүз”ҹзү©жҙ»жҖ§зү©зҡ„дә§дёҡеҢ–иҪ¬еҢ–пјҢйҖҗжӯҘеҪўжҲҗдәҶз”ҹзү©з§‘жҠҖе…Ёдә§дёҡй“ҫејҸдёҡеҠЎз»ҸиҗҘзҠ¶жҖҒпјҢдјҒдёҡеҢ»з–—зҫҺе®№дёҡеҠЎдә§е“Ғз ”еҸ‘еӣ жӯӨеҫ—д»ҘйҖҗжӯҘжҺЁиҝӣгҖҒзӘҒз ҙпјҢдәҺ2012е№ҙжҺЁеҮә并дёҠеёӮжҲ‘еӣҪ第дёҖдёӘиҺ·еҫ—NMPAжү№еҮҶж–ҮеҸ·зҡ„еӣҪдә§дәӨиҒ”йҖҸжҳҺиҙЁй…ёзңҹзҡ®еЎ«е……еүӮвҖңж¶Ұзҷҫйўң®вҖқжіЁе°„з”Ёдҝ®йҘ°йҖҸжҳҺиҙЁй…ёй’ еҮқиғ¶пјҢеҚҺзҶҷз”ҹзү©еҢ»зҫҺдёҡеҠЎжқҝеқ—з”ұжӯӨеҗҜиҲӘгҖӮ

йҖҡиҝҮеҜ№ж°ҙе…үгҖҒзҺ»е°ҝй…ёеЎ«е……гҖҒеҶҚз”ҹжқҗж–ҷгҖҒдҝ®еӨҚзұ»дә§е“ҒгҖҒеҢ»зҫҺи®ҫеӨҮзҡ„еӨҡйўҶеҹҹе…ЁжөҒзЁӢеёғеұҖпјҢеҚҺзҶҷз”ҹзү©жӢҘжңүдәҶдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣвҖңдёҖз«ҷејҸвҖқеҢ»зҫҺи§ЈеҶіж–№жЎҲзҡ„иғҪеҠӣпјҢеҹ№е…»дәҶж¶ҰиҮҙгҖҒж¶ҰзҷҫйўңеҢ»зҫҺдёӨеӨ§еҢ»зҫҺдёҡеҠЎе“ҒзүҢпјҢж——дёӢеҢ»з”Ёзұ»зҫҺе®№дә§е“ҒеҢ…жӢ¬жңүжіЁе°„з”Ёдҝ®йҘ°йҖҸжҳҺиҙЁй…ёй’ еҮқиғ¶гҖҒжіЁе°„з”Ёдҝ®йҘ°йҖҸжҳҺиҙЁй…ёй’ еҮқиғ¶гҖҒжіЁе°„з”Ёдҝ®йҘ°йҖҸжҳҺиҙЁй…ёй’ еҮқиғ¶гҖҒжіЁе°„з”Ёдҝ®йҘ°йҖҸжҳҺиҙЁй…ёй’ еҮқиғ¶гҖҒж¶ҰжңҲйӣ…еҢ»з”Ёзҡ®иӮӨдҝқжҠӨеүӮгҖҒж¶ҰзҷҫйўңеҢ»з”Ёзҡ®иӮӨдҝқжҠӨеүӮPuresense HA P19гҖҒж¶Ұзҷҫйўңж¶ІдҪ“ж•·ж–ҷгҖҒж¶ҰзҷҫйўңгҖҗе°Ҹзҙ«иҶңгҖ‘гҖҒж¶Ұзҷҫйўңзҡ®иӮӨдҝ®жҠӨиҙҙзӯүпјҢйҖҡиҝҮдёҚж–ӯең°з»„з»Үз»“жһ„еҚҮзә§еҸҠжҲҳз•Ҙи°ғж•ҙпјҢдјҒдёҡеҢ»зҫҺдә§е“Ғз®Ўзәҝ规еҲ’е·Іеҹәжң¬жё…жҷ°пјҢзӣ®еүҚжӯЈиҒҡз„Ұж·ұиҖ•еҫ®дәӨиҒ”зӯүе·®ејӮеҢ–дјҳеҠҝе“Ғзұ»з ”еҸ‘гҖӮ

2022е№ҙдёҠеҚҠе№ҙпјҢеҚҺзҶҷз”ҹзү©еҢ»з–—з»Ҳз«ҜдёҡеҠЎиҗҘдёҡ收е…Ҙдёә3дәҝе…ғпјҢе…¶дёӯзҡ®иӮӨзұ»еҢ»зҫҺдә§е“Ғй”Җ售收е…Ҙиҫҫ2.08дәҝе…ғпјӣдёҡеҠЎж•ҙдҪ“иҗҘдёҡ收е…ҘеҗҢжҜ”дёӢйҷҚ4.53%пјҢжҜӣеҲ©зҺҮдёӢйҷҚиҮі81.93%гҖӮеӣ ж–°еҶ иӮәзӮҺз–«жғ…еҪұе“ҚпјҢеҚҺзҶҷз”ҹзү©з¬¬дәҢеӯЈеәҰеҢ»з–—з»Ҳз«Ҝдә§е“Ғзҡ„й”Җе”®еҸ—еҲ°дёҚеҗҢзЁӢеәҰзҡ„еҪұе“ҚпјҢеҸ еҠ дјҒдёҡдә§е“Ғзӯ–з•Ҙи°ғж•ҙеҸҠдә§е“Ғз»“жһ„дјҳеҢ–жҲҳз•ҘжҺЁиҝӣеҪұе“ҚпјҢдјҒдёҡзҡ®иӮӨзұ»еҢ»з–—зҫҺе®№дә§е“Ғй”Җе”®еҮәзҺ°е°Ҹе№…дёӢж»‘жҖҒеҠҝгҖӮд»Һ2019-2021е№ҙдјҒдёҡеҢ»з–—зҫҺе®№дёҡеҠЎеҸ‘еұ•жғ…еҶөзңӢпјҢеҸ—зӣҠдәҺдјҒдёҡдҝ®жҠӨзІҫеҚҺж¶Іж¬ЎжҠӣгҖҒе–·еүӮж•·ж–ҷгҖҒзҡ®иӮӨдҝ®жҠӨиҙҙзӯүдә§е“Ғз§Қзұ»еўһеҠ еҸҠеҢ»зҫҺе“ҒзүҢеёӮеңәи®ӨзҹҘеәҰжҸҗеҚҮпјҢеҚҺзҶҷз”ҹзү©еҢ»зҫҺдёҡеҠЎж•ҙдҪ“е‘ҲзҺ°дёҠеҚҮеҸ‘еұ•жҖҒеҠҝпјҢ并дәҺ2021е№ҙе®һзҺ°дәҶ21.4%зҡ„й«ҳеўһйҖҹејҸеўһй•ҝгҖӮ

дә§е“Ғз”ҹзү©жҠҖжңҜз ”еҸ‘жҳҜеҚҺзҶҷз”ҹзү©дёҡеҠЎеўһй•ҝзҡ„ж №жң¬жҺЁеҠЁеҠӣпјҢйҡҸзқҖдјҒдёҡдёҡеҠЎи°ғж•ҙеҸҠеҸ‘еұ•жҲҳз•ҘйҖҗжӯҘжҺЁиҝӣпјҢеҚҺзҶҷз”ҹзү©з ”еҸ‘жҠ•е…ҘйҮ‘йўқйҖҗе№ҙеўһеҠ пјҢдё”е№ҙжҠ•е…ҘйҮ‘йўқйҖҗе№ҙдёҠеҚҮгҖӮ2021е№ҙпјҢеҚҺзҶҷз”ҹзү©з ”еҸ‘жҠ•е…ҘйҮ‘йўқиҫҫ2.84дәҝе…ғпјҢеҗҢжҜ”еўһе№…иҫҫ101.43%пјӣ2022е№ҙ1-6жңҲпјҢдјҒдёҡзҙҜи®Ўз ”еҸ‘жҠ•е…ҘйҮ‘йўқиҫҫ1.79дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ67.93%гҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢеҫ—зӣҠдәҺдә§е“ҒжҠҖжңҜз ”еҸ‘жҠ•е…ҘеҠӣеәҰеўһејәпјҢеҚҺзҶҷз”ҹзү©еҢ»з–—з»Ҳз«ҜдёҡеҠЎжқҝеқ—з ”еҸ‘йЎ№зӣ®е…ұ63йЎ№пјҢе…¶дёӯеҢ»зҫҺдёҡеҠЎдә§е“ҒеңЁз ”йЎ№зӣ®еҢ…жӢ¬жңүз–Өз—•дҝ®еӨҚзЎ…еҮқиғ¶гҖҒHAFG-DX23гҖҒдәӨиҒ”зҺ»з’ғй…ёй’ жіЁе°„ж¶Ізҡ„ејҖеҸ‘-HAFG-MгҖҒHAFG-DX15гҖҒдәӨиҒ”зҺ»з’ғй…ёй’ жіЁе°„ж¶Ізҡ„ејҖеҸ‘-жіЁе°„з”ЁйҖҸжҳҺиҙЁй…ёй’ еӨҚеҗҲжә¶ж¶ІгҖҒHAFG-PгҖҒеҠЁиғҪзҙ зӯүгҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢеҚҺзҶҷз”ҹзү©дёӨж¬ҫеҚ•зӣёеЎ«е……еүӮеҚіе°Ҷе®ҢжҲҗжіЁеҶҢз”іжҠҘе·ҘдҪң并зӯүеҫ…еҸ–еҫ—в…ўзұ»еҢ»з–—еҷЁжў°жіЁеҶҢиҜҒгҖҒ第дёүзұ»еҢ»з–—еҷЁжў°ж°ҙе…үдә§е“Ғе·Із»Ҹиҝӣе…ҘдёҙеәҠиҜ•йӘҢйҳ¶ж®өгҖҒиғ¶еҺҹиӣӢзҷҪж•·ж–ҷжӯЈеңЁе·ҘиүәйӘҢиҜҒдёӯпјҢдё”дјҒдёҡдҫқе…ӢеӨҡеӣ з»Ҳз«Ҝдә§е“ҒеҲҶзұ»з•Ңе®ҡйҖҗжёҗжҳҺжң—пјҢеӨҡж¬ҫеҹәдәҺдҫқе…ӢеӨҡеӣ еҺҹж–ҷеёғеұҖзҡ„з»Ҳз«Ҝдә§е“Ғз ”еҸ‘жҢҒз»ӯжҺЁиҝӣгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҢ»з–—зҫҺе®№иЎҢдёҡжҠ•иө„жҪңеҠӣеҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢ

пјҲдәҢпјүе’Ңеә·з”ҹзү©пјҡдё»иҗҘзҡ®иӮӨеЎ«иЎҘеүӮзұ»дә§е“Ғй”Җе”®пјҢдёҡеҠЎз»ҸиҗҘжҢҒз»ӯеҗ‘еҘҪ

е’Ңеә·з”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°е’Ңеә·е…¬еҸёпјүдәҺ1998е№ҙ12жңҲеңЁеҸ°еҢ—жҲҗз«ӢпјҢдё»иҰҒд»ҺдәӢиҶ еҺҹиӣӢзҷҪе’ҢзҺ»е°ҝй…ёзұ»зӣёе…ідә§е“ҒеҸҠеҗ„йЎ№з–ҫз—…жІ»з–—з”ҹзү©иҚҜе“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§еҸҠй”Җе”®дёҡеҠЎпјҢеҗҢж—¶еҢ…жӢ¬еҗ„зұ»еҢ»з–—еҷЁжқҗгҖҒиҚҜе“ҒгҖҒйЈҹе“ҒгҖҒйқўиҶңеҸҠдҝқе…»дә§е“Ғзҡ„з”ҹдә§й”Җе”®гҖӮе’Ңеә·з”ҹзү©з”ҹеҢ»дә§е“Ғдё»иҰҒеә”з”ЁдәҺйӘЁз§‘гҖҒеҢ»зҫҺгҖҒзүҷ科гҖҒдёҖиҲ¬еӨ–科еҸҠзңјз§‘пјҢе·ІеҸ–еҫ—е…Ёзҗғ56еј дә§е“Ғи®ӨиҜҒпјҢй”Җе”®и¶іиҝ№йҒҚеёғдәҡжҙІгҖҒ欧жҙІгҖҒйқһжҙІеҸҠеҢ—зҫҺжҙІе…ұи®Ўи¶…иҝҮ50дёӘеӣҪ家еҸҠе…¶д»–ж–°е…ҙеёӮеңәпјӣдҝқе…»е“ҒдәӢдёҡйғЁдё“жіЁдәҺи®ҫи®Ўеҗ„зұ»зӢ¬зү№еүӮеһӢй…Қж–№пјҢдё”жӢҘжңүйҖҡиҝҮISO 22716дёҺGMPи®ӨиҜҒзҡ„е·ҘеҺӮпјҢиғҪжҸҗдҫӣжңҖе…·еҠҹж•ҲеҸҠдҝЎиө–зҡ„дҝқе…»е“ҒпјҢдә§е“ҒдҪ“зі»еҢ…еҗ«йқўиҶңзі»еҲ—гҖҒжҙҒиӮӨзі»еҲ—гҖҒжҠӨиӮӨзі»еҲ—гҖҒжҠӨеҸ‘зі»еҲ—еҸҠиә«дҪ“дҝқе…»зі»еҲ—зӯүзі»еҲ—дә§е“ҒпјҢеҸҜд»Ҙж»Ўи¶іеҗ„зұ»иӮӨиҙЁеҸҠжҠӨиӮӨдҝқе…»йңҖжұӮпјҢдё”дә§е“ҒйҒҚй”Җе…ЁзҗғгҖӮ

еҸ—жғ дәҺдё“дёҡж ёеҝғжҠҖжңҜз ”еҸ‘еҸ‘еұ•пјҢе’Ңеә·з”ҹзү©иӮӨзҫҺзҷ»зңҹзҡ®еЎ«иЎҘеүӮгҖҒиҠҷеӘ„дә®зҡ®иӮӨеЎ«иЎҘеүӮгҖҒиҠҷе·§иңңзҡ®иӮӨеЎ«иЎҘеүӮзӯүеҢ»з–—зҫҺе®№дёҡеҠЎдә§е“ҒйҖҗжӯҘз ”еҸ‘дёҠеёӮгҖӮе…¶дёӯпјҢиӮӨзҫҺзҷ»зӯүзҡ®иӮӨеЎ«иЎҘеүӮзұ»дә§е“ҒжҳҜдҪҝз”Ёеҫ®з”ҹзү©еҸ‘й…өд№ӢеҢ»иҚҜзә§зҺ»е°ҝй…ёгҖҒиҝҗз”ЁзӢ¬зү№дәӨиҒ”жҠҖжңҜжүҖеҲ¶жҲҗд№Ӣе…·жңүдёҚеҗҢйў—зІ’еӨ§е°Ҹд№Ӣзҡ®иӮӨеЎ«иЎҘеүӮпјҢеҸҜз”ЁдәҺеЎ«иЎҘдёҚеҗҢзЁӢеәҰзҡ„и„ёйғЁзҡұзә№пјҢеҰӮиӮӨзҫҺзҷ»йҖҸжҳҺиҙЁй…ёзңҹзҡ®еЎ«е……еүӮжҳҜе’Ңеә·з”ҹзү©еҢ»зҫҺдёҡеҠЎжқҝеқ—еҢ»зҫҺж•ҙеҪўеӨ–科系еҲ—зҡ„第дёҖйЎ№дә§е“ҒпјҢжҲҗеҠҹйҖҡиҝҮдёӯеӣҪNMPAеҸҠдёӯеӣҪеҸ°ж№ҫTFDAзҡ„з”ҹдә§и®ӨиҜҒ并е®һзҺ°й”Җе”®пјҢйҖӮз”ЁдәҺзҡ®иӮӨдёӯзҡ®еұӮеЎ«е……пјӣиҠҷеӘ„дә®йҖҸжҳҺиҙЁй…ёзҡ®иӮӨеЎ«иЎҘеүӮе’ҢиҠҷе·§иңңйҖҸжҳҺиҙЁй…ёзҡ®иӮӨеЎ«иЎҘеүӮеҲҶеҲ«жҳҜе’Ңеә·з”ҹзү©еҢ»зҫҺж•ҙеҪўеӨ–科系еҲ—зҡ„第дәҢгҖҒ第дёүйЎ№дә§е“ҒпјҢеҲҶеҲ«йҖӮз”ЁдәҺзңҹзҡ®еұӮж·ұеұӮе’Ңзҡ®дёӢз»„з»ҮиЎЁеұӮгҖҒзҡ®дёӢз»„з»ҮжҲ–жӣҙж·ұеұӮйӘЁиҶңеЎ«е……гҖӮжӯӨеӨ–пјҢе’Ңеә·з”ҹзү©йҖҡиҝҮз ”еҸ‘е®ҢжҲҗеҸҢйҮ‘ж°ҙжҷ¶иӮҪиҝҷзұ»зҷҪйҮ‘гҖҒй»„йҮ‘зІ’еӯҗдј еҜјз§‘жҠҖеҺҹж–ҷдә§е“ҒпјҢе®Ңж•ҙеҸ‘еұ•еҮәжҠ—иҖҒйҷӨзҡұгҖҒдҪҺж•ҸгҖҒдҝқж№ҝгҖҒзҫҺзҷҪзӯүеҲӣж–°зі»еҲ—дә§е“ҒпјҢеҜ№дәҺиӮҢиӮӨзҡ„еҶҚз”ҹеҸҠдҝ®жҠӨе…·жңүжӣҙеҠ еҠҹж•ҲпјҢжңүж•ҲжҺЁеҠЁдәҶдјҒдёҡеҢ»зҫҺдёҡеҠЎеҸ‘еұ•гҖӮ

2021е№ҙпјҢе’Ңеә·з”ҹзү©дёҡеҠЎз»ҸиҗҘ收е…Ҙдёә1.16дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.86%пјӣ2022е№ҙпјҢдјҒдёҡдёҡеҠЎз»ҸиҗҘ收е…Ҙиҫҫ1.37дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ18.06%гҖӮеңЁе’Ңеә·з”ҹзү©з»ҸиҗҘдёҡеҠЎж”¶е…ҘдёӯпјҢе…іиҠӮжіЁе°„еүӮгҖҒиғ¶еҺҹиӣӢзҷҪеҢ»жқҗгҖҒзҡ®иӮӨеЎ«иЎҘеүӮзӯүз”ҹеҢ»дә§е“Ғй”Җ售收е…ҘеҚ жҜ”жҜ”дҫӢзәҰ70%пјҢжҙ—еҚёдә§е“ҒгҖҒеҠҹж•ҲеһӢжҠӨиӮӨдҝқе…»дә§е“ҒгҖҒйқўиҶңзӯүеҢ»зҫҺзұ»ж¶Ҳиҙ№дҝқе…»дә§е“Ғй”Җ售收е…ҘеҚ жҜ”жҜ”дҫӢзәҰеңЁ30%е·ҰеҸігҖӮ2019-2022е№ҙжқҘпјҢе’Ңеә·з”ҹзү©йҖҡиҝҮжҸҗеҚҮз”ҹзү©жҠҖжңҜж°ҙе№ігҖҒдё°еҜҢдә§е“ҒдҪ“зі»гҖҒеҗҲзҗҶжҠҠжҸЎеёӮеңәйңҖжұӮеҸҳеҠЁпјҢдјҒдёҡдёҡеҠЎз»ҸиҗҘ收е…Ҙе®һзҺ°дәҶеӨ§зҺҜеўғйҖҶеҠҝеўһй•ҝпјҢдёҡеҠЎз»ҸиҗҘжҢҒз»ӯеҗ‘еҘҪгҖӮжҚ®е’Ңеә·з”ҹзү©еҜ№еӨ–е…¬еёғжғ…еҶөжҳҫзӨәпјҢ2022е№ҙ11жңҲпјҢе’Ңеә·з”ҹжҠҖMBIдёҺеӨ§еһӢеҢ»иҚҜйҖҡи·ҜеңҹиҖіе…¶Mars Medicine SaДҹlДұk ГңrГјnleri Limited Еһirketiзӯҫе®ҡзӢ¬е®¶з»Ҹй”ҖеҚҸи®®пјҢе’Ңеә·з”ҹзү©дәҺдёӯдёң欧жҙІеёӮеңәж–°еўһеңҹиҖіе…¶й•ҝжңҹжҲҳз•ҘеҗҲдҪңдјҷдјҙпјҢе°ҶжҢҒз»ӯеҠ еҝ«дјҒдёҡдёӯдёң欧жҙІдёҡеҠЎжү©еұ•йҖҹеәҰпјҢдёәдјҒдёҡеҢ»зҫҺдёҡеҠЎеҸ‘жҸҗдҫӣеҠ©еҠӣгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҢ»зҫҺиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҢ»зҫҺиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҢ»зҫҺиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪеҢ»зҫҺиЎҢдёҡжҠ•иө„еҲҶжһҗдёҺйЈҺйҷ©и§„йҒҝпјҢ2024-2030е№ҙдёӯеӣҪеҢ»зҫҺиЎҢдёҡзӣҲеҲ©жЁЎејҸдёҺжҠ•иө„жҲҳз•Ҙ规еҲ’еҲҶжһҗпјҢз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҢ»зҫҺиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеёӮеңә规模稳е®ҡжү©еј пјҢиҪ»еҢ»зҫҺе°ҶжҲҗдё»жөҒ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеҢ»зҫҺз«һдәүж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡеёӮеңәз«һдәүжҝҖзғҲпјҢдјҒдёҡеҠ йҖҹз”ҹзү©жҠҖжңҜз ”еҸ‘[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)