ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡйј“еҠұз”ҹиӮІж”ҝзӯ–жҢҒз»ӯжҺЁиҝӣпјҢзӨҫдјҡж•ҷиӮІж„ҸиҜҶдёҚж–ӯжҸҗеҚҮ

иҝ‘е№ҙжқҘпјҢеӣҪ家еҜ№е№је„ҝж•ҷиӮІе…іжіЁеәҰдёҚж–ӯжҸҗеҚҮпјҢйҷҶз»ӯеҮәеҸ°еӨҡйғЁвҖңе№јжңүжүҖиӮІвҖқзҡ„ж”ҝзӯ–жҺӘж–ҪпјҢж”ҜжҢҒгҖҒйј“еҠұгҖҒ规иҢғж—©ж•ҷиЎҢдёҡзҡ„еҸ‘еұ•гҖӮдёәж”№е–„жҲ‘еӣҪдәәеҸЈз»“жһ„гҖҒз§ҜжһҒеә”еҜ№дәәеҸЈиҖҒйҫ„еҢ–пјҢеӣҪ家йҷҶз»ӯеҮәеҸ°е…ЁйқўдәҢиғҺгҖҒж”ҫејҖдёүиғҺж”ҝзӯ–гҖӮйҡҸзқҖйј“еҠұз”ҹиӮІж”ҝзӯ–дёҚж–ӯеҚҮзә§пјҢй…ҚеҘ—з”ҹиӮІжҺӘж–ҪдёҚж–ӯе®Ңе–„пјҢе°ҶеҲәжҝҖжҲ‘еӣҪдәәеҸЈеҮәз”ҹзҺҮзҡ„жҸҗеҚҮпјҢжӢүеҠЁе…ЁеӣҪж–°з”ҹе„ҝдәәж•°зҡ„еўһй•ҝгҖӮз”ұдәҺеҪ“еүҚжҲ‘еӣҪ0-6еІҒе„ҝз«Ҙеҹәж•°д»Қ然еәһеӨ§пјҢдё”еңЁеӣҪ家ж”ҝзӯ–йј“еҠұз”ҹиӮІж”ҝзӯ–дёӢжңӘжқҘжңү继з»ӯеўһй•ҝзҡ„и¶ӢеҠҝпјҢе°ҶдёәжҲ‘еӣҪж—©ж•ҷиЎҢдёҡжҸҗдҫӣе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙпјҢжҲ‘еӣҪж—©ж•ҷиЎҢдёҡеҸ‘еұ•еүҚжҷҜиүҜеҘҪгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңә规模稳жӯҘжү©еј пјҢж¶Ҳиҙ№йңҖжұӮиҝ…зҢӣеўһй•ҝ

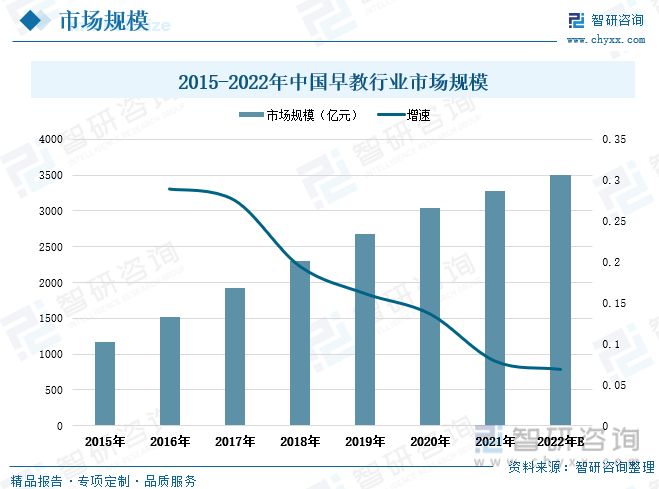

дјҙйҡҸжҲ‘еӣҪеӣҪж°‘з»ҸжөҺзЁіеҒҘеҸ‘еұ•пјҢжҲ‘еӣҪж¶Ҳиҙ№ж–№ејҸжҢҒз»ӯеҚҮзә§пјҢеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣеӨ§е№…жҸҗеҚҮпјҢеҗҢж—¶зӨҫдјҡ科еӯҰиӮІе„ҝи§ӮеҝөеўһејәпјҢдәә们еңЁиӮІе„ҝж–№йқўзҡ„йңҖжұӮе’Ңж”ҜеҮәж„Ҹж„ҝеўһеҠ пјҢй©ұеҠЁжҲ‘еӣҪж—©ж•ҷеёӮеңәеҝ«йҖҹеҸ‘еұ•гҖӮж №жҚ®з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2015-2021е№ҙе…ЁеӣҪж—©ж•ҷиЎҢдёҡеёӮеңә规模е‘ҲйҖҗе№ҙзЁіжӯҘеўһй•ҝиө°еҠҝпјҢз”ұ1173дәҝе…ғеўһй•ҝиҮі3276дәҝе…ғпјҢжңҹй—ҙж—©ж•ҷеёӮеңә规模еўһйҮҸиҫҫеҲ°2103дәҝе…ғгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪдәәеҸЈеҮәз”ҹзҺҮеҮәзҺ°дёӢж»‘пјҢе…ЁеӣҪ0-6еІҒе„ҝз«Ҙдәәж•°жңүжүҖзј©еҮҸпјҢж—©ж•ҷиЎҢдёҡеёӮеңә规模зҡ„жү©еј йҖҹеәҰж”ҫзј“пјҢ2021е№ҙе…ЁеӣҪж—©ж•ҷиЎҢдёҡеёӮеңә规模еўһйҖҹдёә7.83%пјҢзӣёиҫғ2016е№ҙеўһйҖҹдёӢж»‘дәҶ21дёӘзҷҫеҲҶзӮ№гҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺеҪўеҠҝ继з»ӯзЁідёӯеҗ‘еҘҪеҸ‘еұ•пјҢеұ…民收е…Ҙж°ҙе№іжҸҗеҚҮе°ҶжҢҒз»ӯжҸҗеҚҮпјҢеҗҢж—¶еӣҪ家еҠ еҝ«жҺЁиҝӣзЁіеўһй•ҝгҖҒжү©еҶ…йңҖзҡ„ж”№йқ©е°ҶжҺЁеҠЁж¶Ҳиҙ№жҸҗиҙЁжү©е®№пјҢиҝӣдёҖжӯҘж”№е–„ж¶Ҳиҙ№зҺҜеўғпјҢжҲ‘еӣҪж—©ж•ҷеёӮеңә规模жңүжңӣиҝӣдёҖжӯҘжү©еӨ§гҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡиЎҢдёҡйӣҶдёӯеәҰж•ҙдҪ“еҒҸдҪҺпјҢйҮҚзӮ№дјҒдёҡзӣҲеҲ©еҪўеҠҝеҗ‘еҘҪ

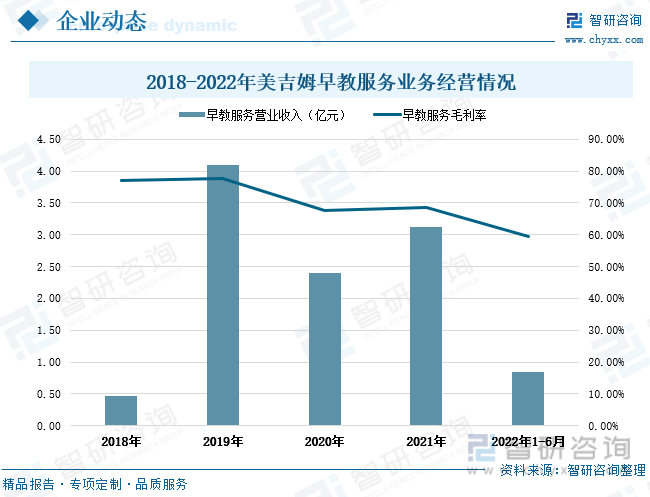

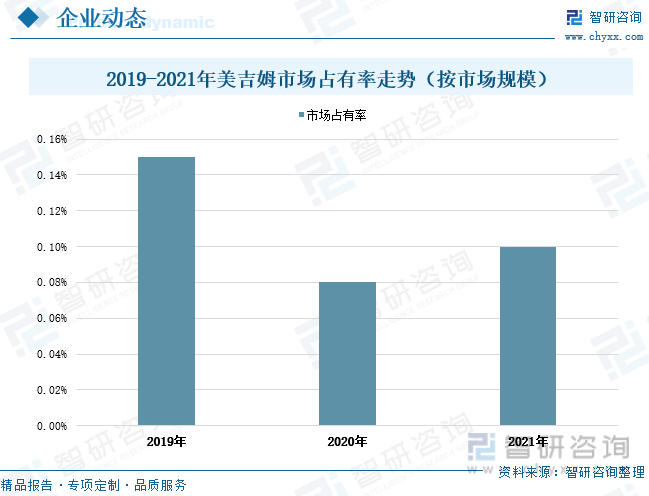

еҪ“еүҚжҲ‘еӣҪж—©ж•ҷиЎҢдёҡеёӮеңәж јеұҖиҫғдёәеҲҶж•ЈпјҢе°ҡжңӘеҮәзҺ°е…·жңүжҳҺжҳҫдјҳеҠҝзҡ„йҫҷеӨҙдјҒдёҡпјҢеёӮеңәз«һдәүеҪўеҠҝжҝҖзғҲгҖӮиЎҢдёҡйғЁеҲҶйҮҚзӮ№дјҒдёҡдё»иҰҒжңүйҮ‘е®қиҙқгҖҒзҫҺеҗүе§ҶгҖҒдёңж–№зҲұе©ҙгҖҒеӨ§йЈҺиҪҰгҖҒи’ҷзү№жўӯеҲ©гҖҒжӮҰе®қеӣӯгҖҒдәІдәІиўӢйј гҖҒз§ҜжңЁе®қиҙқгҖҒиҝҗеҠЁе®қиҙқзӯүпјҢе…¶дёӯйҮҚзӮ№дёҠеёӮдјҒдёҡдё»иҰҒжңүзҫҺеҗүе§ҶзӯүгҖӮ2019-2021е№ҙзҫҺеҗүе§Ҷзҡ„еёӮеңәеҚ жңүзҺҮе‘ҲжіўеҠЁиө°еҠҝпјҢ2021е№ҙзҫҺеҗүе§ҶеңЁе…ЁеӣҪж—©ж•ҷжңҚеҠЎеёӮеңәеҚ жңүзҺҮдёә0.1%пјҢеёӮеңәд»ҪйўқжҜ”йҮҚзӣёиҫғ2019е№ҙдёӢж»‘дәҶ0.05дёӘзҷҫеҲҶзӮ№пјҢзӣёиҫғ2020е№ҙжҸҗеҚҮдәҶ0.02дёӘзҷҫеҲҶзӮ№гҖӮйҡҸзқҖеӣҪеҶ…ж—©ж•ҷиЎҢдёҡеҸ‘еұ•йҖҗжёҗжҲҗзҶҹпјҢжңӘжқҘж—©ж•ҷжңҚеҠЎеёӮеңәйӣҶдёӯеәҰе°ҶиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ2021е№ҙпјҢзҫҺеҗүе§Ҷе…¬еҸёзҡ„ж—©ж•ҷжңҚеҠЎиҗҘдёҡ收е…ҘиҫҫеҲ°3.13дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ30.8%гҖӮеҗҢж—¶пјҢе…¬еҸёзҡ„ж—©ж•ҷжңҚдёҡеҠЎзӣҲеҲ©иғҪеҠӣиүҜеҘҪпјҢжҜӣеҲ©зҺҮж°ҙе№іиҫғй«ҳпјҢж №жҚ®дјҒдёҡе№ҙжҠҘжҳҫзӨәпјҢ2018-2022е№ҙдёҠеҚҠе№ҙжңҹй—ҙпјҢе…¬еҸёзҡ„ж—©ж•ҷжңҚеҠЎдёҡеҠЎжҜӣеҲ©зҺҮдҝқжҢҒеңЁ59.60%- 77.72%зҡ„еҢәй—ҙиҢғеӣҙеҶ…гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж—©ж•ҷж¶Ҳиҙ№зҫӨдҪ“жҢҒз»ӯжү©еӨ§пјҢдјҒдёҡе“ҒзүҢ规模дјҳеҠҝйҖҗжёҗзӘҒжҳҫ

еҪ“еүҚжҲ‘еӣҪж—©ж•ҷжңәжһ„дё»иҰҒйӣҶдёӯдәҺдёҖгҖҒдәҢзәҝеҹҺеёӮпјҢе…ЁеӣҪж—©ж•ҷжңҚеҠЎеёӮеңәе°ҡжңӘйҘұе’ҢпјҢд»ҚеӯҳеңЁе·ЁеӨ§зҡ„еўһй•ҝз©әй—ҙгҖӮдјҙйҡҸжҲ‘еӣҪеҹҺй•ҮеҢ–ж°ҙе№ійҖҗе№ҙжҸҗеҚҮпјҢжҲ‘еӣҪеҢәеҹҹз»ҸжөҺе’ҢеҸ‘еұ•дёҚе№іиЎЎзҡ„еұҖйқўе°ҶжңүжүҖж”№е–„пјҢдёүгҖҒеӣӣзәҝеҹҺеёӮзҡ„ж¶Ҳиҙ№ж°ҙе№іеўһй•ҝеҚҮзә§е°ҶйҮҠж”ҫе·ЁеӨ§зҡ„ж—©ж•ҷжңҚеҠЎж¶Ҳиҙ№йңҖжұӮгҖӮеңЁйј“еҠұз”ҹиӮІж”ҝзӯ–дёҚж–ӯе®Ңе–„еҸҠеҹҺй•ҮеҢ–еҝ«йҖҹеҸ‘еұ•зҡ„й©ұеҠЁдёӢпјҢжҲ‘еӣҪж—©ж•ҷжңҚеҠЎиЎҢдёҡзҡ„ж¶Ҳиҙ№зҫӨдҪ“е°ҶжҢҒз»ӯжү©еӨ§пјҢжңӘжқҘж—©ж•ҷжңҚеҠЎеёӮеңә规模е°ҶжҢҒз»ӯеўһеҠ гҖӮйҡҸзқҖиЎҢдёҡз«һдәүеҠ еү§пјҢзјәд№Ҹ科еӯҰж•ҷиӮІзҗҶеҝөгҖҒж•ҷиӮІдҪ“зі»дёҚе®Ңе–„гҖҒеёҲиө„еҠӣйҮҸеҢ®д№ҸгҖҒе“ҒзүҢзҹҘеҗҚеәҰдҪҺзҡ„е°ҸеһӢж—©ж•ҷжңәжһ„е°ҶйҖҗжёҗиў«ж·ҳжұ°еҮәеұҖпјҢиҖҢжӢҘжңүе®Ңж•ҙжңҚеҠЎдә§дёҡй“ҫзҡ„йҮҚзӮ№дјҒдёҡ规模е’Ңе“ҒзүҢдјҳеҠҝе°ҶдёҚж–ӯзӘҒжҳҫпјҢеҠ©жҺЁе…¶е·©еӣә并继з»ӯжү©еј еёӮеңәд»ҪйўқпјҢеңЁдјҳиғңеҠЈжұ°зҡ„еёӮеңәз«һдәүдёӯжңӘжқҘжҲ‘еӣҪж—©ж•ҷжңҚеҠЎеёӮеңәйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗй«ҳпјҢиЎҢдёҡзҡ„иҙЁйҮҸж°ҙе№іе°ҶдёҚж–ӯжҸҗеҚҮгҖӮ

е…ій”®иҜҚпјҡж—©ж•ҷжңҚеҠЎеҸ‘еұ•зҺҜеўғгҖҒж—©ж•ҷжңҚеҠЎеҸ‘еұ•зҺ°зҠ¶гҖҒж—©ж•ҷжңҚеҠЎеёӮеңәж јеұҖгҖҒж—©ж•ҷжңҚеҠЎеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡйј“еҠұз”ҹиӮІж”ҝзӯ–жҢҒз»ӯжҺЁиҝӣпјҢзӨҫдјҡж•ҷиӮІж„ҸиҜҶдёҚж–ӯжҸҗеҚҮ

ж—©ж•ҷжҳҜж—©жңҹж•ҷиӮІзҡ„з®Җз§°пјҢжҳҜжҢҮеӯ©еӯҗеңЁ0-6еІҒиҝҷдёӘйҳ¶ж®өпјҢж №жҚ®еӯ©еӯҗз”ҹзҗҶе’ҢеҝғзҗҶеҸ‘еұ•зҡ„зү№зӮ№д»ҘеҸҠж•Ҹж„ҹжңҹзҡ„еҸ‘еұ•зү№зӮ№пјҢиҖҢиҝӣиЎҢжңүй’ҲеҜ№жҖ§зҡ„жҢҮеҜје’Ңеҹ№е…»пјҢдёәеӯ©еӯҗеӨҡе…ғжҷәиғҪе’ҢеҒҘеә·дәәж јзҡ„еҹ№е…»жү“дёӢиүҜеҘҪзҡ„еҹәзЎҖгҖӮж—©жңҹж•ҷиӮІзҡ„ж ёеҝғдёҚеңЁдәҺе…·дҪ“жҠҖиғҪе’ҢзҹҘиҜҶзҡ„жҺҢжҸЎпјҢиҖҢеңЁдәҺе„ҝз«ҘеҝғжҷәжҳҜеҗҰеҒҘеә·жҲҗй•ҝпјҢеңЁдәҺж•ҷиӮІж–ҪдәҲиҖ…зҡ„ж•ҷиӮІзҗҶеҝөгҖҒж•ҷиӮІзҺҜеўғе’Ңж•ҷиӮІж–№жі•жҳҜеҗҰжңүеҲ©дәҺеӯ©еӯҗйҖҗжӯҘеҪўжҲҗзӢ¬з«ӢгҖҒз§ҜжһҒгҖҒзЁіе®ҡгҖҒеҒҘеә·зҡ„дәәж јгҖҒжғ…ж„ҹе’ҢжҖқжғігҖӮ

д»Һдә§дёҡй“ҫи§’еәҰжқҘзңӢпјҢж—©ж•ҷиЎҢдёҡдёҠжёёдё»иҰҒдёәж•ҷиӮІеҶ…е®№жҸҗдҫӣе•ҶгҖҒеңЁзәҝеӯҰеүҚж•ҷиӮІиҪҜ件е’Ңж•ҷиӮІдҝЎжҒҜеҢ–зі»з»ҹејҖеҸ‘е•ҶгҖҒе®һдҪ“дә§е“ҒжҸҗдҫӣе•ҶзӯүпјӣдёӯжёёдёәеӯҰеүҚж•ҷиӮІжңәжһ„пјҢжҸҗдҫӣж—©ж•ҷиҜҫзЁӢгҖҒжҜҚе©ҙж•ҷиӮІгҖҒеҹ№и®ӯзҸӯгҖҒж•ҷиӮІе’ЁиҜўзӯүж—©ж•ҷжңҚеҠЎпјӣдёӢжёёйқўеҗ‘ж¶Ҳиҙ№зҫӨдҪ“дёә家й•ҝеҸҠ0-6еІҒеӯҰеүҚе„ҝз«ҘгҖӮ

иҝ‘е№ҙжқҘпјҢеӣҪ家еҜ№е№је„ҝж•ҷиӮІе…іжіЁеәҰдёҚж–ӯжҸҗеҚҮпјҢйҷҶз»ӯеҮәеҸ°еӨҡйғЁвҖңе№јжңүжүҖиӮІвҖқзҡ„ж”ҝзӯ–жҺӘж–ҪпјҢж”ҜжҢҒгҖҒйј“еҠұгҖҒ规иҢғж—©ж•ҷиЎҢдёҡзҡ„еҸ‘еұ•гҖӮе…¶дёӯпјҢ2021е№ҙ7жңҲдёӯе…ұдёӯеӨ®гҖҒеӣҪеҠЎйҷўйўҒеҸ‘зҡ„гҖҠе…ідәҺдјҳеҢ–з”ҹиӮІж”ҝзӯ–дҝғиҝӣдәәеҸЈй•ҝжңҹеқҮиЎЎеҸ‘еұ•зҡ„еҶіе®ҡгҖӢдёӯжҸҗеҮәпјҢеҲ°2025е№ҙпјҢз§ҜжһҒз”ҹиӮІж”ҜжҢҒж”ҝзӯ–дҪ“зі»еҹәжң¬е»әз«ӢпјҢжңҚеҠЎз®ЎзҗҶеҲ¶еәҰеҹәжң¬е®ҢеӨҮпјҢдјҳз”ҹдјҳиӮІжңҚеҠЎж°ҙе№іжҳҺжҳҫжҸҗй«ҳпјҢжҷ®жғ жүҳиӮІжңҚеҠЎдҪ“зі»еҠ еҝ«е»әи®ҫпјҢз”ҹиӮІгҖҒе…»иӮІгҖҒж•ҷиӮІжҲҗжң¬жҳҫи‘—йҷҚдҪҺпјҢз”ҹиӮІж°ҙе№ійҖӮеҪ“жҸҗй«ҳпјҢеҮәз”ҹдәәеҸЈжҖ§еҲ«жҜ”и¶ӢдәҺжӯЈеёёпјҢдәәеҸЈз»“жһ„йҖҗжӯҘдјҳеҢ–пјҢдәәеҸЈзҙ иҙЁиҝӣдёҖжӯҘжҸҗеҚҮгҖӮиҜҘж”ҝзӯ–зҡ„е®һж–Ҫе°ҶдёҖе®ҡзЁӢеәҰдёҠеҲәжҝҖдәәеҸЈеҮәз”ҹзҺҮжҸҗеҚҮпјҢж–°з”ҹе„ҝеўһеӨҡе°ҶжңүеҲ©дәҺжӢүеҠЁж—©ж•ҷиЎҢдёҡйңҖжұӮйўҶеҹҹзҡ„еўһй•ҝгҖӮ2021е№ҙ9жңҲз”ұеӣҪ家еҸ‘改委зӯүеӨҡйғЁй—ЁиҒ”еҗҲеҸ‘еёғзҡ„гҖҠе…ідәҺжҺЁиҝӣе„ҝз«ҘеҸӢеҘҪеҹҺеёӮе»әи®ҫзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдёӯжҳҺзЎ®жҢҮеҮәпјҢйј“еҠұж”ҜжҢҒдјҒдәӢдёҡеҚ•дҪҚе’ҢзӨҫдјҡз»„з»ҮгҖҒзӨҫеҢәзӯүжҸҗдҫӣжҷ®жғ жүҳиӮІе’Ңе©ҙе№је„ҝз…§жҠӨжңҚеҠЎгҖӮиҜҘж”ҝзӯ–е°ҶеҠ еҝ«жҺЁиҝӣж—©ж•ҷжңәжһ„зҡ„е»әи®ҫгҖӮ2021е№ҙ11жңҲеҸ‘еёғзҡ„гҖҠеӣҪ家еҚ«з”ҹеҒҘеә·е§”е…ідәҺеҚ°еҸ‘еҒҘеә·е„ҝз«ҘиЎҢеҠЁжҸҗеҚҮи®Ў(2021вҖ”2025е№ҙ)зҡ„йҖҡзҹҘгҖӢдёӯжҸҗеҲ°пјҢиҰҒеҠ ејәеҜ№е№је„ҝеӣӯгҖҒжүҳиӮІжңәжһ„еҚ«з”ҹдҝқеҒҘдёҡеҠЎжҢҮеҜјгҖӮиҜҘж”ҝзӯ–еҜ№ж—©ж•ҷиЎҢдёҡиҝӣдёҖжӯҘеҒҡеҮә规иҢғжҢҮеҜјпјҢжңүеҲ©дәҺиЎҢдёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ2021е№ҙ12жңҲеӣҪ家ж•ҷиӮІйғЁеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқиҒҢдёҡж•ҷиӮІи§„еҲ’ж•ҷжқҗе»әи®ҫе®һж–Ҫж–№жЎҲгҖӢдёӯжҸҗеҮәпјҢиҰҒеҠ еҝ«е»әи®ҫеӯҰеүҚгҖҒжүҳиӮІгҖҒжҠӨзҗҶгҖҒеә·е…»гҖҒ家ж”ҝзӯүйўҶеҹҹдё“дёҡиҜҫзЁӢж•ҷжқҗпјҢгҖҠж–№жЎҲгҖӢжңүеҲ©дәҺж—©ж•ҷиЎҢдёҡжӣҙеҠ зҡ„дё“дёҡеҢ–гҖӮ2022е№ҙ1жңҲз”ұеӣҪ家еҸ‘改委зӯүйғЁй—ЁеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқе…¬е…ұжңҚеҠЎи§„еҲ’гҖӢдёӯжҸҗеҮәпјҢйј“еҠұж”ҜжҢҒзӨҫдјҡеҠӣйҮҸйҮҚзӮ№еҠ ејәе…»иҖҒгҖҒжүҳиӮІгҖҒж•ҷиӮІгҖҒеҢ»з–—зӯүйўҶеҹҹжҷ®жғ жҖ§и§„иҢғжҖ§жңҚеҠЎдҫӣз»ҷпјҢйқўеҗ‘е№ҝеӨ§дәәж°‘зҫӨдј—жҸҗдҫӣд»·ж јеҸҜиҙҹжӢ…гҖҒиҙЁйҮҸжңүдҝқйҡңзҡ„жҷ®жғ жҖ§йқһеҹәжң¬е…¬е…ұжңҚеҠЎпјҢгҖҠ规еҲ’гҖӢеҠ еӨ§дәҶеҜ№зӨҫдјҡеҠӣйҮҸејҖеұ•е©ҙе№је„ҝж—©ж•ҷжңҚеҠЎзҡ„ж”ҜжҢҒеҠӣеәҰгҖӮ

ж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2011-2017е№ҙжҲ‘еӣҪ0-6еІҒе„ҝз«Ҙдәәж•°йҖҗе№ҙеўһй•ҝпјҢз”ұ9597дёҮдәәеўһй•ҝиҮі10125дёҮдәәпјҢ7е№ҙй—ҙеўһеҠ дәҶ528дёҮдәәгҖӮдҪҶд»Һ2018е№ҙејҖе§ӢпјҢз”ұдёҺеҮәз”ҹзҺҮжӯҘе…ҘдёӢж»‘иҪЁйҒ“пјҢжҲ‘еӣҪ0-6еІҒе„ҝз«Ҙдәәж•°д№ҹйҡҸд№Ӣиҝһе№ҙиҫғе°‘гҖӮ2021е№ҙе…ЁеӣҪеҮәз”ҹдәәеҸЈж•°дёә1062дёҮдәәпјҢеҗҢжҜ”дёӢж»‘11.5%пјӣе…ЁеӣҪ0-6еІҒе„ҝз«Ҙдәәж•°дёӢж»‘иҮі8877дёҮдәәпјҢеҗҢжҜ”дёӢйҷҚ7.87%пјҢиҫғдёҠе№ҙ0-6еІҒе„ҝз«Ҙдәәж•°еҮҸе°‘дәҶ758дёҮдәәгҖӮдёәж”№е–„жҲ‘еӣҪдәәеҸЈз»“жһ„гҖҒз§ҜжһҒеә”еҜ№дәәеҸЈиҖҒйҫ„еҢ–пјҢеӣҪ家йҷҶз»ӯеҮәеҸ°е…ЁйқўдәҢиғҺгҖҒж”ҫејҖдёүиғҺж”ҝзӯ–гҖӮйҡҸзқҖйј“еҠұз”ҹиӮІж”ҝзӯ–дёҚж–ӯеҚҮзә§пјҢй…ҚеҘ—з”ҹиӮІжҺӘж–ҪдёҚж–ӯе®Ңе–„пјҢе°ҶеҲәжҝҖжҲ‘еӣҪдәәеҸЈеҮәз”ҹзҺҮзҡ„жҸҗеҚҮпјҢжӢүеҠЁе…ЁеӣҪж–°з”ҹе„ҝдәәж•°зҡ„еўһй•ҝгҖӮз”ұдәҺеҪ“еүҚжҲ‘еӣҪ0-6еІҒе„ҝз«Ҙеҹәж•°д»Қ然еәһеӨ§пјҢдё”еңЁеӣҪ家ж”ҝзӯ–йј“еҠұз”ҹиӮІж”ҝзӯ–дёӢжңӘжқҘжңү继з»ӯеўһй•ҝзҡ„и¶ӢеҠҝпјҢе°ҶдёәжҲ‘еӣҪж—©ж•ҷиЎҢдёҡжҸҗдҫӣе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙпјҢжҲ‘еӣҪж—©ж•ҷиЎҢдёҡеҸ‘еұ•еүҚжҷҜиүҜеҘҪгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж—©ж•ҷиЎҢдёҡеёӮеңәи°ғз ”еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңә规模稳жӯҘжү©еј пјҢж¶Ҳиҙ№йңҖжұӮиҝ…зҢӣеўһй•ҝ

дјҙйҡҸжҲ‘еӣҪеӣҪж°‘з»ҸжөҺзЁіеҒҘеҸ‘еұ•пјҢжҲ‘еӣҪж¶Ҳиҙ№ж–№ејҸжҢҒз»ӯеҚҮзә§пјҢеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣеӨ§е№…жҸҗеҚҮпјҢеҗҢж—¶зӨҫдјҡ科еӯҰиӮІе„ҝи§ӮеҝөеўһејәпјҢдәә们еңЁиӮІе„ҝж–№йқўзҡ„йңҖжұӮе’Ңж”ҜеҮәж„Ҹж„ҝеўһеҠ пјҢй©ұеҠЁжҲ‘еӣҪж—©ж•ҷеёӮеңәеҝ«йҖҹеҸ‘еұ•гҖӮж №жҚ®з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2015-2021е№ҙе…ЁеӣҪж—©ж•ҷиЎҢдёҡеёӮеңә规模е‘ҲйҖҗе№ҙзЁіжӯҘеўһй•ҝиө°еҠҝпјҢз”ұ1173дәҝе…ғеўһй•ҝиҮі3276дәҝе…ғпјҢжңҹй—ҙж—©ж•ҷеёӮеңә规模еўһйҮҸиҫҫеҲ°2103дәҝе…ғгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪдәәеҸЈеҮәз”ҹзҺҮеҮәзҺ°дёӢж»‘пјҢе…ЁеӣҪ0-6еІҒе„ҝз«Ҙдәәж•°жңүжүҖзј©еҮҸпјҢж—©ж•ҷиЎҢдёҡеёӮеңә规模зҡ„жү©еј йҖҹеәҰжңүжүҖж”ҫзј“пјҢ2021е№ҙе…ЁеӣҪж—©ж•ҷиЎҢдёҡеёӮеңә规模еўһйҖҹдёә7.83%пјҢзӣёиҫғ2016е№ҙеўһйҖҹдёӢж»‘дәҶ21дёӘзҷҫеҲҶзӮ№гҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺеҪўеҠҝ继з»ӯзЁідёӯеҗ‘еҘҪеҸ‘еұ•пјҢеұ…民收е…Ҙж°ҙе№іжҸҗеҚҮе°ҶжҢҒз»ӯжҸҗеҚҮпјҢеҗҢж—¶еӣҪ家еҠ еҝ«жҺЁиҝӣзЁіеўһй•ҝгҖҒжү©еҶ…йңҖзҡ„ж”№йқ©е°ҶжҺЁеҠЁж¶Ҳиҙ№жҸҗиҙЁжү©е®№пјҢиҝӣдёҖжӯҘж”№е–„ж¶Ҳиҙ№зҺҜеўғпјҢдҝғиҝӣеұ…ж°‘ж¶Ҳиҙ№жҢҒз»ӯжҒўеӨҚпјҢе®Ңе–„жҢүиҰҒзҙ еҲҶй…Қзҡ„еҲ¶еәҰи®ҫи®ЎпјҢжҺЁеҠЁжү©еӨ§дёӯзӯү收е…ҘзҫӨдҪ“规模гҖӮжҲ‘еӣҪж—©ж•ҷеёӮеңә规模жңүжңӣиҝӣдёҖжӯҘжү©еӨ§пјҢйў„и®Ў2022е№ҙеёӮеңә规模еҸҜиҫҫеҲ°3500дәҝе…ғгҖӮ

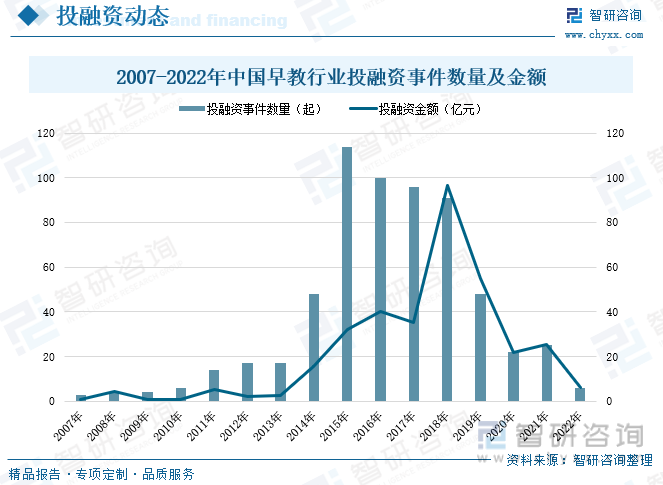

ж”№йқ©ејҖж”ҫеҗҺйҡҸзқҖз»ҸжөҺзҡ„й«ҳйҖҹеҸ‘еұ•пјҢжҲ‘еӣҪж—©ж•ҷжңәжһ„еҲқжӯҘиҗҢиҠҪпјҢдё”ж—©жңҹеҪўејҸд»Ҙз…§зңӢе©ҙе№јиҖҢдёәдё»пјҢ并没жңүж•ҷиӮІзҡ„зү№зӮ№гҖӮеҲ°20дё–зәӘ90е№ҙд»Јжң«пјҢдјҙйҡҸз»ҸжөҺзҡ„иҝ…зҢӣеҸ‘еұ•пјҢеӣҪеҶ…ж—©ж•ҷжңәжһ„жӯҘе…Ҙеҝ«йҖҹжҲҗй•ҝйҳ¶ж®өпјҢе№је„ҝеӣӯиҮӘеҠһж—©ж•ҷжңәжһ„е’Ңе•ҶдёҡжҖ§ж—©ж•ҷжңәжһ„ж•°йҮҸеўһеӨҡпјҢдҪҶиҙЁйҮҸеҸӮе·®дёҚйҪҗпјҢж—©ж•ҷиЎҢдёҡе°ҡжңӘеҪўжҲҗе®Ңж•ҙжҲҗзҶҹзҡ„еҸ‘еұ•дҪ“зі»гҖӮд»Һ21дё–зәӘеҮәиҮід»ҠпјҢжҲ‘еӣҪж—©ж•ҷиЎҢдёҡе·ІеҪўжҲҗеәһеӨ§зҡ„еёӮеңә规模пјҢйҡҸзқҖеӣҪ家е’ҢзӨҫдјҡеҜ№ж—©ж•ҷзҡ„йҮҚи§ҶпјҢж—©ж•ҷжңәжһ„й—Ёж§ӣж ҮеҮҶдёҚж–ӯжҸҗеҚҮпјҢжңҚеҠЎиҙЁйҮҸжӣҙеҠ 科еӯҰдё“дёҡгҖӮж—©ж•ҷиЎҢдёҡиў«и®Өе®ҡдёәеҸҲдёҖжңқйҳідә§дёҡпјҢеҸ‘еұ•жҪңеҠӣе·ЁеӨ§пјҢйҡҸзқҖзӨҫдјҡзғӯеәҰжҢҒз»ӯеҚҮжё©пјҢж—©ж•ҷиЎҢдёҡзҡ„жҠ•иө„иҝ…йҖҹеўһеҠ гҖӮ2014е№ҙејҖе§ӢпјҢеӣҪеҶ…ж—©ж•ҷжңҚеҠЎиЎҢдёҡзҡ„жҠ•иө„дәӢ件数йҮҸеўһеӨҡпјҢжҠ•иө„йҮ‘йўқеҮәзҺ°жҳҺжҳҫдёҠж¶ЁгҖӮе°Өе…¶еңЁ2018е№ҙпјҢеӣҪеҶ…ж—©ж•ҷиЎҢдёҡжҠ•иө„йҮ‘йўқиҫҫеҲ°96.44дәҝе…ғгҖӮ2022е№ҙе…ЁеӣҪж—©ж•ҷиЎҢдёҡжҠ•иһҚиө„дәӢ件数йҮҸ6иө·дёӯпјҢжҠ•иө„йҮ‘йўқеҗҲи®Ўдёә6.34дәҝе…ғгҖӮ

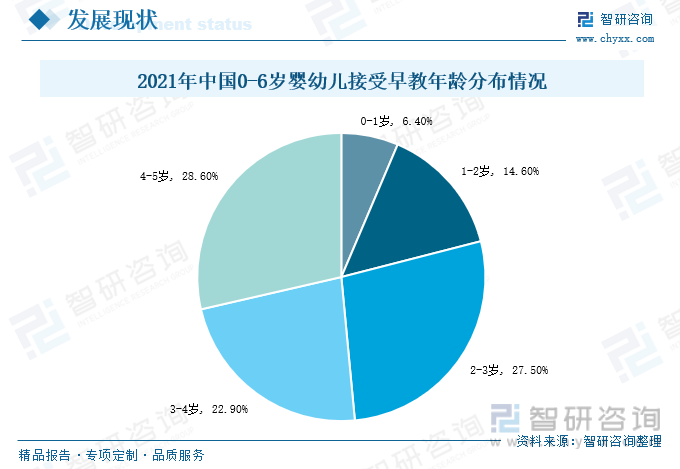

2021е№ҙе…ЁеӣҪ0-6еІҒе©ҙе№је„ҝжҺҘеҸ—ж—©ж•ҷзҡ„е№ҙйҫ„еҲҶеёғдёӯпјҢ4-5еІҒе№ҙйҫ„ж®өеҚ жҜ”жңҖеӨ§пјҢдёә28.6%пјӣе…¶ж¬Ўдёә2-3еІҒе№ҙйҫ„ж®өпјҢеҚ жҜ”27.5%гҖӮд»ҺжҲ‘еӣҪж—©ж•ҷе№ҙйҫ„еҲҶеёғжғ…еҶөеҸҜд»ҘзңӢеҮәпјҢ0-6еІҒе©ҙе№је„ҝдёӯеҗ„дёӘе№ҙйҫ„ж®өеқҮжңүжҺҘеҸ—еңЁиҫғйңҖжұӮгҖӮ

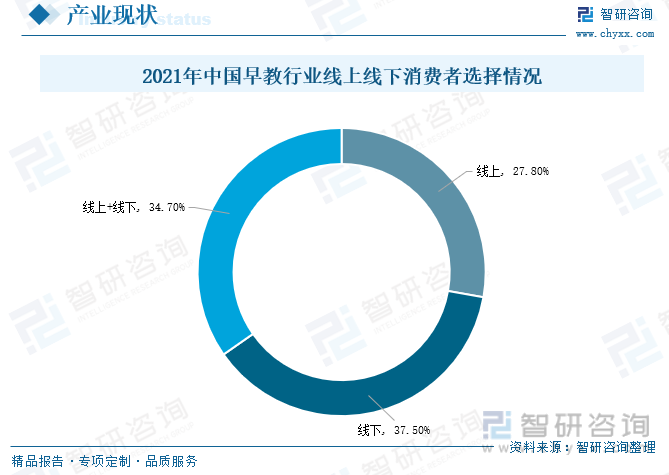

ж №жҚ®жңүе…іиө„ж–ҷжҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪж¶Ҳиҙ№иҖ…йҖүжӢ©зҡ„ж—©ж•ҷжңҚеҠЎеҪўеҪўејҸдёӯпјҢжңү27.8%зҡ„ж¶Ҳиҙ№иҖ…йҖүжӢ©зәҝдёҠж—©ж•ҷжңҚеҠЎеҪўејҸпјҢ37.5%зҡ„ж¶Ҳиҙ№иҖ…йҖүжӢ©зәҝдёӢж—©ж•ҷжңҚеҠЎеҪўејҸпјҢ34.7%зҡ„ж¶Ҳиҙ№иҖ…йҖүжӢ©зәҝдёҠзәҝдёӢзӣёз»“еҗҲзҡ„ж—©ж•ҷжңҚеҠЎеҪўејҸгҖӮеҸҜд»ҘзңӢеҮәжҲ‘еӣҪж—©ж•ҷжңҚеҠЎеҪўејҸд»Қд»ҘзәҝдёӢдёәдё»пјҢеҗҢж—¶еңЁеҪ“д»ҠзҪ‘з»ңдҝЎжҒҜеҢ–иҝ…йҖҹеҸ‘еұ•зҡ„ж—¶д»ЈдёӢпјҢзӨҫдјҡж¶Ҳиҙ№иЎҢдёәеҸ‘з”ҹеҸҳеҢ–пјҢдёәжӣҙеҘҪең°ж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„еӨҡж ·еҢ–йңҖжұӮпјҢж—©ж•ҷдјҒдёҡдёҚж–ӯејәеҢ–зәҝдёҠе№іеҸ°жңҚеҠЎеҠҹиғҪпјҢе®һзҺ°дёәж¶Ҳиҙ№иҖ…жҸҗдҫӣжӣҙеӨҡй«ҳе“ҒиҙЁгҖҒз§Қзұ»дё°еҜҢзҡ„зәҝдёҠеҶ…е®№гҖӮжңӘжқҘпјҢзәҝдёҠдёҺзәҝдёӢзӣёиһҚеҗҲзҡ„ж—©ж•ҷжңҚеҠЎе‘ҲзҺ°еҮәеўһеҠ зҡ„и¶ӢеҠҝгҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡиЎҢдёҡйӣҶдёӯеәҰж•ҙдҪ“еҒҸдҪҺпјҢйҮҚзӮ№дјҒдёҡзӣҲеҲ©еҪўеҠҝеҗ‘еҘҪ

д»ҺжҲ‘еӣҪж—©ж•ҷиЎҢдёҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘжғ…еҶөжқҘзңӢпјҢзҫҺеҗүе§Ҷзҡ„дё»иҗҘдёҡеҠЎеҢ…жӢ¬е„ҝз«Ҙж—©жңҹзҙ иҙЁж•ҷиӮІжңҚеҠЎгҖҒйқ’е°‘е№ҙз•ҷеӯҰиҜӯиЁҖеҹ№и®ӯдёҺжңҚеҠЎпјҢе…¬еҸёеңЁе„ҝз«Ҙж—©жңҹзҙ иҙЁж•ҷиӮІжңҚеҠЎж–№йқўжһ„е»әиө·з§‘еӯҰгҖҒзі»з»ҹгҖҒжңүй’ҲеҜ№жҖ§зҡ„зҙ иҙЁж•ҷиӮІиҜҫзЁӢдёҺжңҚеҠЎдҪ“зі»пјҢе…Ёж–№дҪҚжҸҗдҫӣж—©ж•ҷдёӯеҝғдјҳиҙЁиҜҫзЁӢгҖҒе“ҒзүҢиҫ“еҮәгҖҒж•ҷжқҗз ”еҸ‘гҖҒиҝҗиҗҘз®ЎзҗҶгҖҒеёҲиө„еҹ№и®ӯзӯүжңҚеҠЎпјӣжҲӘиҮі2021е№ҙеә•пјҢ е…¬еҸёеңЁе…ЁеӣҪ30дёӘзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮе’Ңзү№еҲ«иЎҢж”ҝеҢәжӢҘжңү562家зҫҺеҗүе§ҶдёҺе°Ҹеҗүе§ҶзӯҫзәҰж—©ж•ҷдёӯеҝғгҖӮиҝ‘е№ҙжқҘпјҢе…¬еҸёеңЁзЁіеӣәзҺ°жңүж—©ж•ҷжңҚеҠЎеёӮеңәең°дҪҚзҡ„еҗҢж—¶пјҢжҢҒз»ӯдјҳеҢ–ж—©ж•ҷиҜҫзЁӢдҪ“зі»пјҢеҠ еӨ§е“ҒзүҢжҺЁе№ҝеҠӣеәҰпјҢжҸҗй«ҳиҝҗиҗҘз®ЎзҗҶиғҪеҠӣпјҢе®һзҺ°дәҶж—©ж•ҷдёҡеҠЎиҗҘдёҡ收е…Ҙзҡ„жҖ»дҪ“еўһй•ҝгҖӮ2021е№ҙпјҢзҫҺеҗүе§Ҷе…¬еҸёзҡ„ж—©ж•ҷжңҚеҠЎиҗҘдёҡ收е…ҘиҫҫеҲ°3.13дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ30.8%гҖӮеҗҢж—¶пјҢе…¬еҸёзҡ„ж—©ж•ҷжңҚдёҡеҠЎзӣҲеҲ©иғҪеҠӣиүҜеҘҪпјҢжҜӣеҲ©зҺҮж°ҙе№іиҫғй«ҳпјҢж №жҚ®дјҒдёҡе№ҙжҠҘжҳҫзӨәпјҢ2018-2022е№ҙдёҠеҚҠе№ҙжңҹй—ҙпјҢе…¬еҸёзҡ„ж—©ж•ҷжңҚеҠЎдёҡеҠЎжҜӣеҲ©зҺҮдҝқжҢҒеңЁ59.60%- 77.72%зҡ„еҢәй—ҙиҢғеӣҙеҶ…гҖӮ

еҪ“еүҚжҲ‘еӣҪж—©ж•ҷиЎҢдёҡеёӮеңәж јеұҖиҫғдёәеҲҶж•ЈпјҢе°ҡжңӘеҮәзҺ°е…·жңүжҳҺжҳҫдјҳеҠҝзҡ„йҫҷеӨҙдјҒдёҡпјҢеёӮеңәз«һдәүеҪўеҠҝжҝҖзғҲгҖӮиЎҢдёҡйғЁеҲҶйҮҚзӮ№дјҒдёҡдё»иҰҒжңүйҮ‘е®қиҙқгҖҒзҫҺеҗүе§ҶгҖҒдёңж–№зҲұе©ҙгҖҒеӨ§йЈҺиҪҰгҖҒи’ҷзү№жўӯеҲ©гҖҒжӮҰе®қеӣӯгҖҒдәІдәІиўӢйј гҖҒз§ҜжңЁе®қиҙқгҖҒиҝҗеҠЁе®қиҙқзӯүпјҢе…¶дёӯйҮҚзӮ№дёҠеёӮдјҒдёҡдё»иҰҒжңүзҫҺеҗүе§ҶзӯүгҖӮ2019-2021е№ҙзҫҺеҗүе§Ҷзҡ„еёӮеңәеҚ жңүзҺҮе‘ҲжіўеҠЁиө°еҠҝпјҢ2021е№ҙзҫҺеҗүе§ҶеңЁе…ЁеӣҪж—©ж•ҷжңҚеҠЎеёӮеңәеҚ жңүзҺҮдёә0.1%пјҢеёӮеңәд»ҪйўқжҜ”йҮҚзӣёиҫғ2019е№ҙдёӢж»‘дәҶ0.05дёӘзҷҫеҲҶзӮ№пјҢзӣёиҫғ2020е№ҙжҸҗеҚҮдәҶ0.02дёӘзҷҫеҲҶзӮ№гҖӮйҡҸзқҖеӣҪеҶ…ж—©ж•ҷиЎҢдёҡеҸ‘еұ•йҖҗжёҗжҲҗзҶҹпјҢжңӘжқҘж—©ж•ҷжңҚеҠЎеёӮеңәйӣҶдёӯеәҰе°ҶиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж—©ж•ҷж¶Ҳиҙ№зҫӨдҪ“жҢҒз»ӯжү©еӨ§пјҢдјҒдёҡе“ҒзүҢ规模дјҳеҠҝйҖҗжёҗзӘҒжҳҫ

1гҖҒйј“еҠұз”ҹиӮІж”ҝзӯ–дёҚж–ӯе®Ңе–„пјҢеҹҺй•ҮеҢ–еӮ¬з”ҹж—©ж•ҷж¶Ҳиҙ№зҫӨдҪ“жҢҒз»ӯжү©еӨ§

иҝ‘е№ҙжқҘпјҢеңЁжҲ‘еӣҪдәәеҸЈиҖҒйҫ„еҢ–зЁӢеәҰеҠ ж·ұеҸҠдәәеҸЈеҮәз”ҹзҺҮжҢҒз»ӯдёӢж»‘зҡ„еҪўеҠҝдёӢпјҢеӣҪ家йҷҶз»ӯйўҒеҸ‘еӨҡйғЁйј“еҠұз”ҹиӮІж”ҝзӯ–еҸҠй…ҚеҘ—ж”ҜжҢҒжҺӘж–ҪпјҢжқҘж”№е–„жҲ‘еӣҪдәәеҸЈз»“жһ„пјҢдҝқжҢҒжҲ‘еӣҪдәәеҠӣиө„жәҗдјҳеҠҝгҖӮйҡҸзқҖдёүеӯ©ж”ҝзӯ–зҡ„е№ізЁіе®һж–ҪпјҢжҲ‘еӣҪз”ҹиӮІеҸӢеҘҪеһӢзӨҫдјҡзҺҜеўғйҖҗжӯҘеҪўжҲҗгҖӮеңЁгҖҠ2022е№ҙж”ҝеәңе·ҘдҪңжҠҘе‘ҠгҖӢдёӯпјҢжҳҺзЎ®жҸҗеҮәиҰҒе®Ңе–„дёүеӯ©з”ҹиӮІж”ҝзӯ–й…ҚеҘ—жҺӘж–ҪпјҢе°Ҷ3еІҒд»ҘдёӢе©ҙе№је„ҝз…§жҠӨиҙ№з”Ёзәіе…ҘдёӘдәәжүҖеҫ—зЁҺдё“йЎ№йҷ„еҠ жүЈйҷӨпјҢеӨҡжё йҒ“еҸ‘еұ•жҷ®жғ жүҳиӮІжңҚеҠЎпјҢеҮҸиҪ»е®¶еәӯз”ҹиӮІгҖҒе…»иӮІгҖҒж•ҷиӮІиҙҹжӢ…гҖӮйҡҸзқҖдёҖзі»еҲ—йј“еҠұз”ҹиӮІзҡ„ж”ҝзӯ–еҮәеҸ°еҸҠдёҚж–ӯе®Ңе–„пјҢе°ҶжңүеҠ©дәҺйҷҚдҪҺеұ…ж°‘з”ҹиӮІжҲҗжң¬пјҢжңүж•Ҳзј“и§ЈзӨҫдјҡз”ҹиӮІеҺӢеҠӣпјҢжҸҗеҚҮз”ҹиӮІж„Ҹж„ҝпјҢдәәеҸЈеҮәз”ҹзҺҮжңүжңӣжҒўеӨҚпјҢе°ҶжӢүеҠЁж—©ж•ҷжңҚеҠЎиЎҢдёҡеёӮеңәж¶Ҳиҙ№зҫӨдҪ“规模зҡ„жү©еј гҖӮеҗҢж—¶пјҢеҪ“еүҚжҲ‘еӣҪж—©ж•ҷжңәжһ„дё»иҰҒйӣҶдёӯдәҺдёҖгҖҒдәҢзәҝеҹҺеёӮпјҢе…ЁеӣҪж—©ж•ҷжңҚеҠЎеёӮеңәе°ҡжңӘйҘұе’ҢпјҢд»ҚеӯҳеңЁе·ЁеӨ§зҡ„еўһй•ҝз©әй—ҙгҖӮдјҙйҡҸжҲ‘еӣҪеҹҺй•ҮеҢ–ж°ҙе№ійҖҗе№ҙжҸҗеҚҮпјҢжҲ‘еӣҪеҢәеҹҹз»ҸжөҺе’ҢеҸ‘еұ•дёҚе№іиЎЎзҡ„еұҖйқўе°ҶжңүжүҖж”№е–„пјҢдёүгҖҒеӣӣзәҝеҹҺеёӮзҡ„ж¶Ҳиҙ№ж°ҙе№іеўһй•ҝеҚҮзә§е°ҶйҮҠж”ҫе·ЁеӨ§зҡ„ж—©ж•ҷжңҚеҠЎж¶Ҳиҙ№йңҖжұӮгҖӮеңЁйј“еҠұз”ҹиӮІж”ҝзӯ–дёҚж–ӯе®Ңе–„еҸҠеҹҺй•ҮеҢ–еҝ«йҖҹеҸ‘еұ•зҡ„й©ұеҠЁдёӢпјҢжҲ‘еӣҪж—©ж•ҷжңҚеҠЎиЎҢдёҡзҡ„ж¶Ҳиҙ№зҫӨдҪ“е°ҶжҢҒз»ӯжү©еӨ§пјҢжңӘжқҘж—©ж•ҷжңҚеҠЎеёӮеңә规模е°Ҷиҝ…зҢӣеўһеҠ гҖӮ

2гҖҒж¶Ҳиҙ№иҖ…е“ҒзүҢж„ҸиҜҶдёҚж–ӯеўһејәпјҢж—©ж•ҷдјҒдёҡ规模дјҳеҠҝйҖҗжёҗзӘҒжҳҫ

еҪ“еүҚжҲ‘еӣҪж—©ж•ҷжңҚеҠЎд»Қд»ҘзәҝдёӢеҪўејҸдёәдё»пјҢеӣ иҖҢдјҳиҙЁзҡ„иҜҫзЁӢеҶ…е®№гҖҒ规иҢғзҡ„й—Ёеә—з®ЎзҗҶгҖҒиүҜеҘҪзҡ„жңҚеҠЎе’ҢзҺҜеўғд»ҘеҸҠдё“дёҡзҡ„ж•ҷиӮІж–№ејҸд»Қ然жҳҜж—©ж•ҷжңәжһ„зҡ„ж ёеҝғз«һдәүдјҳеҠҝпјӣеҗҢж—¶дјҙйҡҸдёӯеӣҪе№ҝеӨ§е®¶еәӯеҜ№е©ҙе№је„ҝзҡ„й«ҳиҙЁйҮҸж—©ж•ҷиө„жәҗйңҖжұӮдёҚж–ӯеўһй•ҝпјҢ家й•ҝзҫӨдҪ“еҜ№ж—©ж•ҷжңәжһ„зҡ„еҸЈзў‘е…іжіЁеәҰжҸҗеҚҮпјҢе“ҒзүҢзҹҘеҗҚеәҰжҲҗдёәж—©ж•ҷиЎҢдёҡеёӮеңәз«һдәүдёӯзҡ„йҮҚиҰҒз«һдәүзӮ№пјҢжӯӨеӨ–з”ұдәҺж—©ж•ҷеҜ№иұЎдёә0-6еІҒе©ҙе№је„ҝзҫӨдҪ“пјҢж—©ж•ҷжңәжһ„зҡ„еҲҶеёғеҜҶеәҰгҖҒдәӨйҖҡи·қзҰ»зҡ„иҝңиҝ‘д№ҹжҲҗдёә家й•ҝеҒҡеҮәж¶Ҳиҙ№йҖүжӢ©ж—¶зҡ„йҮҚиҰҒиҖғйҮҸеӣ зҙ гҖӮйҡҸзқҖиЎҢдёҡз«һдәүеҠ еү§пјҢзјәд№Ҹ科еӯҰж•ҷиӮІзҗҶеҝөгҖҒж•ҷиӮІдҪ“зі»дёҚе®Ңе–„гҖҒеёҲиө„еҠӣйҮҸеҢ®д№ҸгҖҒе“ҒзүҢзҹҘеҗҚеәҰдҪҺзҡ„е°ҸеһӢж—©ж•ҷжңәжһ„е°ҶйҖҗжёҗиў«ж·ҳжұ°еҮәеұҖпјҢиҖҢжӢҘжңүе®Ңж•ҙжңҚеҠЎдә§дёҡй“ҫзҡ„йҮҚзӮ№дјҒдёҡ规模е’Ңе“ҒзүҢдјҳеҠҝе°ҶдёҚж–ӯзӘҒжҳҫпјҢеҠ©жҺЁе…¶е·©еӣә并继з»ӯжү©еј еёӮеңәд»ҪйўқпјҢеңЁдјҳиғңеҠЈжұ°зҡ„еёӮеңәз«һдәүдёӯжңӘжқҘжҲ‘еӣҪж—©ж•ҷжңҚеҠЎеёӮеңәйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗй«ҳпјҢиЎҢдёҡзҡ„иҙЁйҮҸж°ҙе№іе°ҶдёҚж–ӯжҸҗеҚҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж—©ж•ҷиЎҢдёҡеёӮеңәи°ғз ”еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪж—©ж•ҷжңҚеҠЎиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗвҖ”вҖ”зҫҺеҗүе§Ҷпјҡдёҡз»©жҢҒз»ӯжүҝеҺӢ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪж—©ж•ҷжңҚеҠЎиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ:ж—©ж•ҷж¶Ҳиҙ№зҫӨдҪ“жҢҒз»ӯжү©еӨ§пјҢе“ҒзүҢ规模дјҳеҠҝйҖҗжёҗзӘҒжҳҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)