еҶ…е®№жҰӮиҰҒпјҡеҚ«жөҙдә§е“ҒдҪңдёәеұ…ж°‘ж—Ҙеёёз”ҹжҙ»е·ҘдҪңйғҪдјҡжҺҘи§ҰеҲ°зҡ„дә§е“ҒпјҢеңЁж¶Ҳиҙ№еҚҮзә§зҡ„и¶ӢеҠҝдёӢпјҢж¶Ҳиҙ№иҖ…еҜ№дәҺеҚ«жөҙдә§е“Ғзҡ„йңҖжұӮд№ҹе°ҶжҢҒз»ӯжҸҗеҚҮгҖӮдј з»ҹеҚ«жөҙдә§е“ҒйҡҸзқҖдҪҝз”Ёе№ҙйҷҗзҡ„еўһй•ҝпјҢдә§е“Ғзҡ„жҖ§иғҪйҖҗжӯҘдёӢйҷҚпјҢжҷәиғҪеҚ«жөҙзҡ„е…ҙиө·е’ҢеҸ‘еұ•пјҢдёәеӨ§дј—зҡ„ж—Ҙеёёз”ҹжҙ»еёҰжқҘжӣҙеӨҡзҡ„дҫҝеҲ©пјҢйҡҸзқҖеҺҹжңүеҚ«жөҙдә§е“Ғзҡ„йҖҗжӯҘж·ҳжұ°пјҢдёәжҷәиғҪеҚ«жөҙеёҰжқҘе……и¶ізҡ„еӯҳйҮҸз©әй—ҙпјҢеҠ дёҠеҫ…е”®жҲҝеұӢзҡ„еёӮеңәжҪңеҠӣпјҢжҲ‘еӣҪжҷәж…§еҚ«жөҙиЎҢдёҡжңүзқҖе·ЁеӨ§зҡ„еҸ‘еұ•з©әй—ҙпјҢеңЁдә§е“ҒйңҖжұӮзҡ„жӢүеҠЁдёӢе°Ҷдјҡеҫ—еҲ°иҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

е…ій”®иҜҚпјҡжҷәиғҪеҚ«жөҙдә§дёҡй“ҫгҖҒдә§е“Ғ规模гҖҒдё“еҲ©жҠҖжңҜгҖҒдјҒдёҡеҠЁжҖҒ

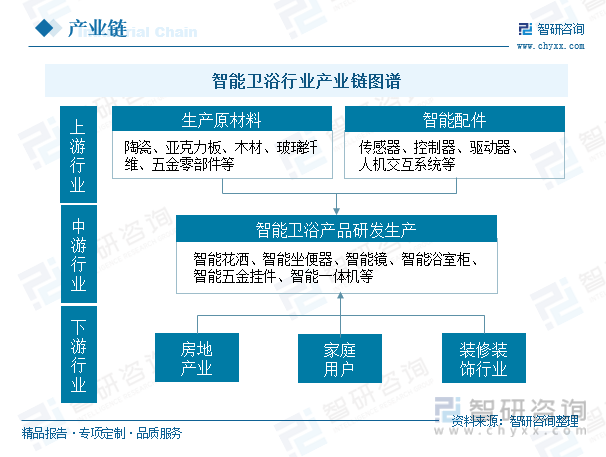

дёҖгҖҒдә§дёҡй“ҫеҲҶжһҗпјҡдёҠжёёз”ҹдә§жқҗж–ҷдҫӣеә”зЁіе®ҡпјҢдёӢжёёеә”з”ЁеёӮеңәжӣҝд»Јз©әй—ҙе……и¶і

жҷәиғҪеҚ«жөҙжҳҜжҢҮеҢәеҲ«дәҺдј з»ҹзҡ„дә”йҮ‘йҷ¶з“·жҙҒе…·пјҢе°Ҷз”өжҺ§гҖҒж•°з ҒгҖҒиҮӘеҠЁеҢ–зӯүзҺ°д»Јз§‘жҠҖиҝҗз”ЁеҲ°еҚ«жөҙдә§е“ҒдёӯпјҢе®һзҺ°еҚ«жөҙдә§е“ҒеҠҹиғҪзҡ„жӣҙеҠ ејәеӨ§й«ҳж•ҲпјҢжҸҗеҚҮеҚ«жөҙдҪ“йӘҢзҡ„еҒҘеә·иҲ’йҖӮжҖ§гҖҒдҫҝеҲ©жҖ§гҖӮжҷәиғҪеҚ«жөҙзҡ„дёҠжёёиЎҢдёҡдё»иҰҒдёәйҷ¶з“·гҖҒдәҡе…ӢеҠӣжқҝгҖҒжңЁжқҗзӯүеҺҹжқҗж–ҷпјҢд»ҘеҸҠдј ж„ҹеҷЁгҖҒжҺ§еҲ¶еҷЁзӯүжҷәиғҪй…Қ件дёӨеӨ§зұ»пјӣдёӯжёёжҳҜеҗ„зұ»жҷәиғҪеҚ«жөҙдә§е“Ғзҡ„з”ҹдә§е•ҶпјҢз”ҹдә§зҡ„дә§е“ҒеҢ…жӢ¬жҷәиғҪиҠұжҙ’гҖҒжҷәиғҪеқҗдҫҝеҷЁгҖҒжҷәиғҪй•ңгҖҒжҷәиғҪжөҙе®Өжҹңзӯүдә§е“ҒпјҢеёӮеңәз«һдәүжҝҖзғҲпјӣдёӢжёёдё»иҰҒдёәе•Ҷе“ҒдҪҸжҲҝиҙӯд№°иҖ…гҖҒж—§жҲҝдәҢж¬ЎиЈ…дҝ®зҡ„ж¶Ҳиҙ№иҖ…гҖҒжҺЁеҮәзІҫиЈ…дҝ®е•Ҷе“ҒдҪҸжҲҝзҡ„жҲҝең°дә§дјҒдёҡд»ҘеҸҠй…’еә—гҖҒеӯҰж ЎгҖҒеҢ»йҷўгҖҒеҶҷеӯ—жҘјзӯүеҚ•дҪҚгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәиғҪеҚ«жөҙиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢ

ж°§еҢ–й“қжҳҜйҷ¶з“·з”ҹдә§зҡ„йҮҚиҰҒеҺҹжқҗж–ҷпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„зЁіе®ҡеҸ‘еұ•пјҢжҲ‘еӣҪж°§еҢ–й“қзҡ„йңҖжұӮеёӮеңәдёҚж–ӯжү©еӨ§пјҢжӢүеҠЁдә§йҮҸжҖ»дҪ“е‘ҲзҺ°еҮәжҢҒз»ӯеўһй•ҝзҡ„жҖҒеҠҝпјҢ2021е№ҙжҲ‘еӣҪж°§еҢ–й“қзҡ„дә§йҮҸиҫҫеҲ°7747дёҮеҗЁпјҢиҫғ2020е№ҙеўһй•ҝдәҶ5.93%гҖӮдј ж„ҹеҷЁжҳҜдёҖз§ҚжЈҖжөӢе…ғ件пјҢжҳҜе®һзҺ°иҮӘеҠЁжЈҖжөӢе’ҢиҮӘеҠЁжҺ§еҲ¶зҡ„йҰ–иҰҒзҺҜиҠӮгҖӮиҝ‘е№ҙжқҘпјҢеңЁжҲ‘еӣҪеҗ„иЎҢдёҡз§ҜжһҒжҺЁиҝӣдә§е“ҒжҷәиғҪеҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝдёӢпјҢдј ж„ҹеҷЁзҡ„еә”з”ЁеңәжҷҜжҢҒз»ӯжү©еұ•пјҢз”ҹдә§жҠҖжңҜд№ҹеңЁжҢҒз»ӯдјҳеҢ–е’ҢеҚҮзә§пјҢжҺЁеҠЁе…¶еёӮеңә规模稳жӯҘй«ҳеўһгҖӮ2017-2022е№ҙжңҹй—ҙпјҢжҲ‘еӣҪдј ж„ҹеҷЁзҡ„еёӮеңә规模дҝқжҢҒзЁіе®ҡеўһй•ҝзҡ„жҖҒеҠҝпјҢйў„и®Ў2022е№ҙдј ж„ҹеҷЁзҡ„еёӮеңә规模иҫҫеҲ°3532дәҝе…ғгҖӮжҖ»дҪ“жқҘзңӢпјҢз”ҹдә§еҺҹжқҗж–ҷзҡ„дә§йҮҸдҫӣеә”дҝқжҢҒиҫғдёәзЁіе®ҡзҡ„жҖҒеҠҝпјҢжҷәиғҪй…Қ件дә§е“ҒйҡҸзқҖжҠҖжңҜзҡ„жҢҒз»ӯдјҳеҢ–е’ҢеҚҮзә§пјҢдә§йҮҸдҫӣеә”д№ҹеңЁжҢҒз»ӯжҸҗеҚҮпјҢжңӘжқҘпјҢйҡҸзқҖжҷәиғҪеҢ–иҠҜзүҮгҖҒе·ҘиүәйҖҗжӯҘе®һзҺ°еӣҪдә§жӣҝд»ЈпјҢжҷәиғҪй…Қ件еңЁеҚ«жөҙдә§е“Ғдёӯзҡ„еә”з”Ёе°Ҷдјҡеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮпјҢжҺЁеҠЁжҷәиғҪеҚ«жөҙдә§е“ҒжҖ§иғҪдёҚж–ӯе®Ңе–„гҖӮ

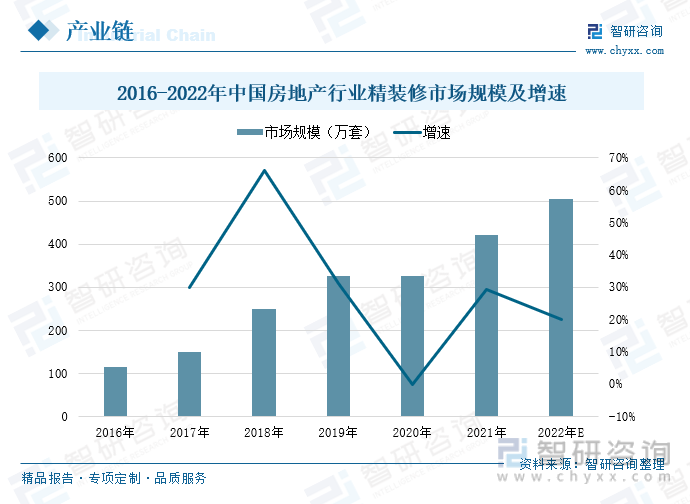

жҲҝең°дә§иЎҢдёҡжҳҜжҲ‘еӣҪжҷәиғҪеҚ«жөҙзҡ„дёӢжёёйҮҚиҰҒеә”з”ЁеңәжҷҜд№ӢдёҖпјҢиҝ‘е№ҙжқҘпјҢеңЁжҲ‘еӣҪз»ҸжөҺе№ізЁіеҸ‘еұ•зҡ„жӢүдёңиҘҝе•ҠпјҢзІҫиЈ…дҝ®еёӮеңәеҸ‘еұ•жҢҒз»ӯеҗ‘еҘҪгҖӮеқҗдҫҝеҷЁгҖҒеҚ«жөҙдә”йҮ‘гҖҒзғӯж°ҙеҷЁзӯүеҚ«жөҙдә§е“ҒжҳҜзІҫиЈ…дҝ®еёӮеңәзҡ„дё»иҰҒдә§е“ҒпјҢйҡҸзқҖеұ…ж°‘еҜ№дәҺзІҫиЈ…дҝ®зҡ„иҰҒжұӮдёҚж–ӯеўһй•ҝпјҢеҜ№дәҺеҗ„зұ»зІҫиЈ…дҝ®йғЁе“Ғзҡ„е“ҒиҙЁе’ҢеҠҹиғҪйңҖжұӮжҢҒз»ӯжҸҗеҚҮпјҢжҺЁеҠЁзІҫиЈ…дҝ®еёӮеңәжҢҒз»ӯдјҳеҢ–з”ҹдә§е·ҘиүәпјҢеҠ еҝ«еҸ‘еұ•иҝӣзЁӢгҖӮ2016-2022е№ҙжңҹй—ҙпјҢжҲ‘еӣҪжҲҝең°дә§иЎҢдёҡзІҫиЈ…дҝ®еёӮеңәзҡ„еёӮеңә规模дҝқжҢҒй«ҳйҖҹеўһй•ҝзҡ„жҖҒеҠҝпјҢйў„и®Ў2022е№ҙжҲ‘еӣҪзІҫиЈ…дҝ®еёӮеңәзҡ„规模е°ҶиҫҫеҲ°505.2дёҮеҘ—пјҢиҫғ2021е№ҙеҗҢеўһй•ҝ20%гҖӮзІҫиЈ…дҝ®еёӮеңәзҡ„й«ҳйҖҹеҸ‘еұ•пјҢдёәжҷәиғҪеҚ«жөҙиЎҢдёҡеёҰжқҘе……и¶ізҡ„дә§е“ҒйңҖжұӮпјҢжҺЁеҠЁзқҖжҷәиғҪеҚ«жөҙеҠ еҝ«еёӮеңәеҸҳйқ©пјҢжҢҒз»ӯдјҳеҢ–з”ҹдә§е·ҘиүәпјҢеҠ еҝ«жҺЁиҝӣжҷәиғҪеҢ–дә§е“ҒеҠҹиғҪеә”з”ЁгҖӮ

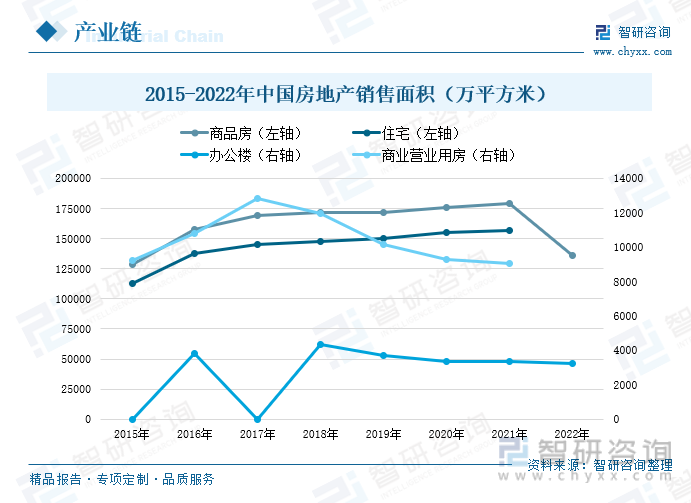

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪжҲҝең°дә§иЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢе…¶дёҚеҗҢз”ЁйҖ”зҡ„жҲҝеұӢй”Җе”®йқўз§Ҝд№ҹеңЁжҢҒз»ӯеўһеҠ пјҢдё”жҲ‘еӣҪеҺҶе№ҙжқҘе•Ҷе“ҒжҲҝе’ҢдҪҸе®…зҡ„й”Җе”®йқўз§ҜеӨ§дәҺеҠһе…¬жҘје’Ңе•ҶдёҡиҗҘдёҡз”ЁжҲҝпјҢй”Җе”®йқўз§ҜжҖ»дҪ“дёҠд№ҹдҝқжҢҒеўһй•ҝзҡ„жҖҒеҠҝгҖӮжҚ®з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2021е№ҙйҷӨе•ҶдёҡиҗҘдёҡз”ЁжҲҝеӨ–пјҢе…¶дҪҷдёүзұ»зҡ„й”Җе”®йқўз§ҜеқҮжңүе°Ҹе№…дёҠж¶ЁпјҢ2022е№ҙеҸ—ж”ҝзӯ–зҡ„еҪұе“ҚпјҢе•Ҷе“ҒжҲҝе’ҢеҠһе…¬жҘјзҡ„й”Җе”®йқўз§ҜеҗҢжҜ”еҮәзҺ°дёӢйҷҚпјҢеҗҢжҜ”еҲҶеҲ«дёӢйҷҚдәҶ24.3%гҖҒ3.29%гҖӮжҖ»дҪ“жқҘзңӢпјҢеҸ—жҲҝдә§зЁҺе’ҢеҲ¶еәҰж”№йқ©зҡ„еҪұе“ҚпјҢжҲ‘еӣҪжҲҝең°дә§иЎҢдёҡеҸ‘еұ•ж”ҫзј“пјҢжҲҝеұӢй”Җе”®йқўз§ҜеўһйҖҹдјҡеҮәзҺ°дёҖе®ҡзҡ„дёӢйҷҚпјҢдҪҶе…¶й”Җе”®йқўз§Ҝд»ҚдјҡдҝқжҢҒеўһеҠ зҡ„жҖҒеҠҝпјҢдёәжҷәиғҪеҚ«жөҙиЎҢдёҡеёҰжқҘдёҖе®ҡзҡ„еёӮеңәз©әй—ҙгҖӮ

жӯӨеӨ–пјҢеҚ«жөҙдә§е“ҒдҪңдёәеұ…ж°‘ж—Ҙеёёз”ҹжҙ»е·ҘдҪңйғҪдјҡжҺҘи§ҰеҲ°зҡ„дә§е“ҒпјҢеңЁж¶Ҳиҙ№еҚҮзә§зҡ„и¶ӢеҠҝдёӢпјҢж¶Ҳиҙ№иҖ…еҜ№дәҺеҚ«жөҙдә§е“Ғзҡ„йңҖжұӮд№ҹе°ҶжҢҒз»ӯжҸҗеҚҮгҖӮдј з»ҹеҚ«жөҙдә§е“ҒйҡҸзқҖдҪҝз”Ёе№ҙйҷҗзҡ„еўһй•ҝпјҢдә§е“Ғзҡ„жҖ§иғҪйҖҗжӯҘдёӢйҷҚпјҢжҷәиғҪеҚ«жөҙзҡ„е…ҙиө·е’ҢеҸ‘еұ•пјҢдёәеӨ§дј—зҡ„ж—Ҙеёёз”ҹжҙ»еёҰжқҘжӣҙеӨҡзҡ„дҫҝеҲ©пјҢйҡҸзқҖеҺҹжңүеҚ«жөҙдә§е“Ғзҡ„йҖҗжӯҘж·ҳжұ°пјҢдёәжҷәиғҪеҚ«жөҙеёҰжқҘе……и¶ізҡ„еӯҳйҮҸз©әй—ҙпјҢеҠ дёҠеҫ…е”®жҲҝеұӢзҡ„еёӮеңәжҪңеҠӣпјҢжҲ‘еӣҪжҷәж…§еҚ«жөҙиЎҢдёҡжңүзқҖе·ЁеӨ§зҡ„еҸ‘еұ•з©әй—ҙпјҢеңЁдә§е“ҒйңҖжұӮзҡ„жӢүеҠЁдёӢе°Ҷдјҡеҫ—еҲ°иҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

дәҢгҖҒдә§е“Ғ规模еҲҶжһҗпјҡеёӮеңә规模稳жӯҘжү©еўһпјҢдә§е“Ғжё—йҖҸзҺҮе…·жңүиҫғеӨ§жҸҗеҚҮз©әй—ҙ

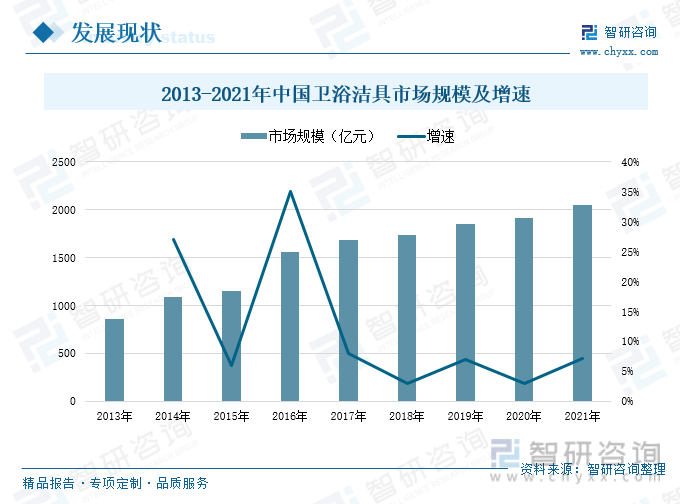

жҷәиғҪеҚ«жөҙжҳҜжҢҮеҢәеҲ«дәҺдј з»ҹзҡ„дә”йҮ‘йҷ¶з“·жҙҒе…·пјҢе°Ҷз”өжҺ§гҖҒж•°з ҒгҖҒиҮӘеҠЁеҢ–зӯүзҺ°д»Јз§‘жҠҖиҝҗз”ЁеҲ°еҚ«жөҙдә§е“ҒдёӯпјҢе®һзҺ°еҚ«жөҙдә§е“ҒеҠҹиғҪзҡ„жӣҙеҠ ејәеӨ§й«ҳж•ҲпјҢжҸҗеҚҮеҚ«жөҙдҪ“йӘҢзҡ„еҒҘеә·иҲ’йҖӮжҖ§гҖҒдҫҝеҲ©жҖ§гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪжҷәиғҪеҚ«жөҙжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢдәә们зҡ„з”ҹжҙ»ж°ҙе№іжҢҒз»ӯжҸҗеҚҮпјҢдёҖдәҢзәҝеҹҺеёӮдёӯзҡ„жҷәиғҪеҚ«жөҙжё—йҖҸзҺҮд№ҹеңЁжҢҒз»ӯжҸҗеҚҮпјҢжҷәиғҪ马桶гҖҒжҷәиғҪиҠұжҙ’гҖҒжҷәиғҪй•ңзӯүдә§е“ҒеҸ—еҲ°ж¶Ҳиҙ№иҖ…зҡ„йқ’зқҗгҖӮеҸҰдёҖж–№йқўпјҢеҸ—е…ЁеҚ«е®ҡеҲ¶зҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҗ„еҚ«жөҙе“Ғзұ»зҡ„й…ҚеҘ—зҺҮдёҚж–ӯжҸҗеҚҮпјҢдҝғиҝӣдә§е“Ғе®ўеҚ•д»·жҸҗеҚҮпјҢиҝӣиҖҢжҺЁеҠЁжҲ‘еӣҪеҚ«жөҙжҙҒе…·еёӮеңә规模稳жӯҘеўһй•ҝгҖӮ

2013-2021е№ҙжңҹй—ҙпјҢжҲ‘еӣҪеҚ«жөҙжҙҒе…·еёӮеңә规模дҝқжҢҒй«ҳйҖҹеҸ‘еұ•зҡ„жҖҒеҠҝпјҢеёӮеңә规模д»Һ2013е№ҙзҡ„857дәҝе…ғпјҢеўһй•ҝеҲ°2021е№ҙзҡ„2046дәҝе…ғпјҢиҝ‘е№ҙжқҘеҚ«жөҙеёӮеңәеҸ‘еұ•еўһйҖҹзӣёжҜ”еҫҖе№ҙжңүжүҖж”ҫзј“пјҢдҪҶд»ҚдҝқжҢҒиҫғй«ҳеўһйҖҹпјҢ2021е№ҙжҲ‘еӣҪеҚ«жөҙжҙҒе…·еёӮеңәзҡ„еёӮеңә规模иҫғ2020е№ҙеўһй•ҝдәҶ7.12%гҖӮ

йҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№дәҺ家装зІҫиҮҙеҢ–гҖҒжҷәиғҪеҢ–йңҖжұӮзҡ„жҸҗеҚҮпјҢжҷәиғҪ马桶йҖҗжёҗжҲҗдёәжҲ‘еӣҪж¶Ҳиҙ№иҖ…йқ’зқҗзҡ„еҚ«жөҙдә§е“ҒпјҢ2022е№ҙд»ҘжқҘпјҢеңЁеҗ„еӨ§з”өе•ҶиҠӮж—ҘдёӯпјҢжҷәиғҪ马桶зҡ„й”Җе”®ж•°жҚ®е°Өдёәдә®зңјпјҢеҸҢеҚҒдёҖжңҹй—ҙпјҢжҲ‘еӣҪжҷәиғҪеҚ«жөҙиЎҢдёҡйҫҷеӨҙдјҒдёҡзҡ„жҷәиғҪ马桶дә§е“Ғй”Җе”®йўқеҗҢжҜ”еўһй•ҝеқҮи¶…1-4еҖҚгҖӮеҸ—з–«жғ…зҡ„еҪұе“ҚпјҢж¶Ҳиҙ№иҖ…еҒҘеә·ж„ҸиҜҶдёҚж–ӯжҸҗеҚҮпјҢеҠ дёҠеұ…家时й—ҙ延й•ҝпјҢдҝғдҪҝеҚ«жөҙдә§е“ҒеҸ—еҲ°ж¶Ҳиҙ№иҖ…зҡ„жҢҒз»ӯе…іжіЁпјҢжҷәиғҪ马桶еӣ е…¶зү№жңүзҡ„дә§е“ҒеҠҹиғҪпјҢиғҪеӨҹж»Ўи¶іж¶Ҳиҙ№иҖ…еҒҘеә·гҖҒй«ҳе“ҒиҙЁзҡ„з”ҹжҙ»йңҖжұӮпјҢеҠ еҝ«дј з»ҹ马桶жӣҝд»ЈиҝӣзЁӢгҖӮжӯӨеӨ–пјҢйҡҸзқҖжҲ‘еӣҪеҚ«жөҙдјҒдёҡдә§е“ҒжҠҖжңҜжҢҒз»ӯзӘҒз ҙеҲӣж–°пјҢжҷәиғҪ马桶з”ҹдә§жҲҗжң¬дёҚж–ӯйҷҚдҪҺпјҢдә§е“Ғе®ҡд»·д№ҹеҫ—еҲ°иҝӣдёҖжӯҘдёӢ移пјҢжҺЁеҠЁжҷәиғҪ马桶еёӮеңә规模жҢҒз»ӯеўһй•ҝгҖӮ2017-2021е№ҙжңҹй—ҙпјҢжҲ‘еӣҪжҷәиғҪ马桶зҡ„еёӮеңә规模дҝқжҢҒзЁіжӯҘеўһй•ҝзҡ„жҖҒеҠҝпјҢйҡҸзқҖиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢжҷәиғҪ马桶зҡ„еёӮеңә规模е°Ҷдјҡеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮпјҢйў„и®ЎеҲ°2025е№ҙжҲ‘еӣҪжҷәиғҪ马桶еёӮеңә规模е°ҶиҫҫеҲ°189дәҝе…ғе·ҰеҸігҖӮ

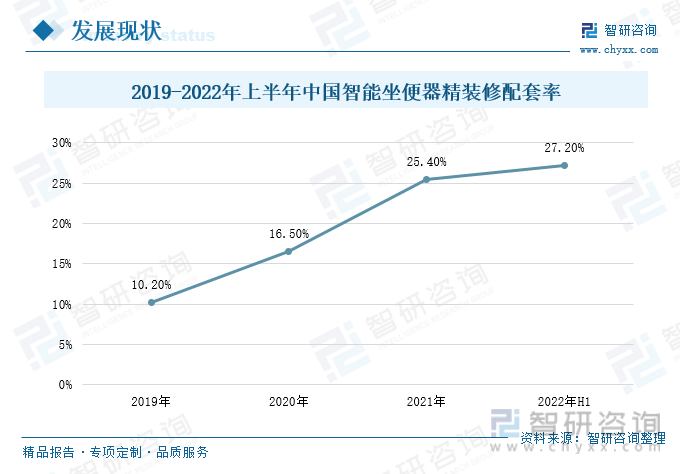

зҺ°йҳ¶ж®өпјҢжҲ‘еӣҪжҷәиғҪ马桶еёӮеңәжӯЈеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢ2021е№ҙжҲ‘еӣҪжҷәиғҪеқҗдҫҝеҷЁзҡ„жё—йҖҸзҺҮд»…дёә4%е·ҰеҸіпјҢиҖҢж—Ҙжң¬гҖҒзҫҺеӣҪзӯүеӣҪ家жҷәиғҪеқҗдҫҝеҷЁжё—йҖҸзҺҮй«ҳиҫҫ90%гҖҒ60%пјҢ并且жҲ‘еӣҪжҷәиғҪ马桶зҡ„еҲҶеёғдё»иҰҒйӣҶдёӯеңЁдёҖзәҝе’Ңж–°дёҖзәҝеҹҺеёӮпјҢж•ҙдҪ“зҡ„еёӮеңәе®№йҮҸиҫғе°‘пјҢжҷәиғҪ马桶зҡ„еёӮеңәжё—йҖҸзҺҮд»ҚеӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮд»ҺжҲҝеұӢзІҫиЈ…дҝ®й…ҚеҘ—зҺҮжқҘзңӢпјҢйҡҸзқҖжҲ‘еӣҪжҲҝең°дә§иЎҢдёҡзҡ„зЁіжӯҘеҸ‘еұ•пјҢжҷәиғҪеқҗдҫҝеҷЁеңЁжҲҝең°дә§зІҫиЈ…дҝ®еёӮеңәзҡ„еҸ‘еұ•еҗ‘еҘҪпјҢжҷәиғҪеқҗдҫҝеҷЁзҡ„й…ҚзҪ®зҺҮеҝ«йҖҹжҸҗеҚҮпјҢд»Һ2019е№ҙзҡ„10.2%дёҠеҚҮиҮі2022е№ҙдёҠеҚҠе№ҙзҡ„27.2%пјҢйў„и®ЎжңӘжқҘжҷәиғҪеқҗдҫҝеҷЁзҡ„й…ҚзҪ®зҺҮе°Ҷдјҡ继з»ӯжҸҗй«ҳгҖӮ

дёүгҖҒдё“еҲ©жҠҖжңҜеҲҶжһҗпјҡжҠҖжңҜдё“еҲ©йҮҸзЁіжӯҘеўһй•ҝпјҢйӣҶдёӯеҲҶеёғеңЁжІҝжө·зңҒеёӮ

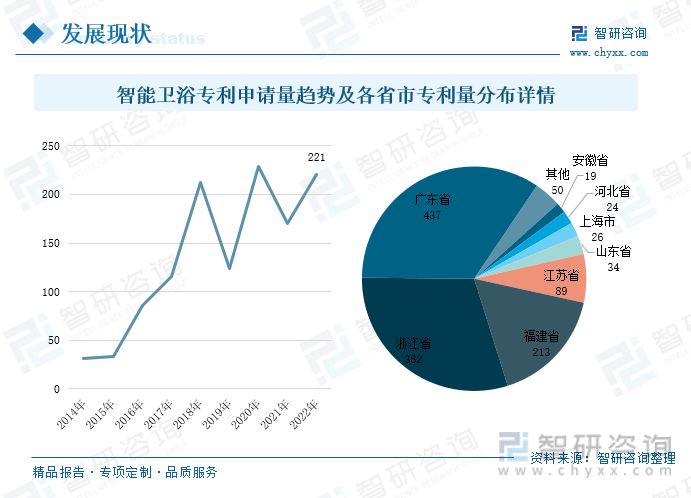

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪеӣҪж°‘з»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢз”ҹжҙ»ж°ҙе№ізҡ„жҢҒз»ӯжҸҗеҚҮпјҢж¶Ҳиҙ№еҚҮзә§дҝғдҪҝеӨ§дј—еҜ№дәҺеұ…家е“ҒиҙЁж–№йқўзҡ„йңҖжұӮдёҚж–ӯжҸҗеҚҮпјҢеҗҢж—¶д№ҹдҝғиҝӣжҷәиғҪ家еұ…иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҷәиғҪеҚ«жөҙдҪңдёә家еұ…дёӯзҡ„йҮҚзӮ№з»ҶеҲҶйўҶеҹҹпјҢеңЁйңҖжұӮзҡ„жӢүеҠЁдёӢпјҢиЎҢдёҡе‘ҲзҺ°зҲҶеҸ‘ејҸеҸ‘еұ•гҖӮдёәиҝӣдёҖжӯҘеҠ еҝ«дә§дёҡеҚҮзә§пјҢдә§е“ҒжҠҖжңҜйқ©ж–°пјҢжҸҗеҚҮдјҒдёҡз»јеҗҲз«һдәүе®һеҠӣпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжҷәиғҪеҚ«жөҙзҡ„дё“еҲ©з”іиҜ·йҮҸжҖ»дҪ“дёҠе‘ҲзҺ°еҮәжҢҒз»ӯеўһй•ҝзҡ„жҖҒеҠҝпјҢ2014-2022е№ҙжңҹй—ҙпјҢжҲ‘еӣҪжҷәиғҪеҚ«жөҙзҡ„дё“еҲ©з”іиҜ·йҮҸдҝқжҢҒзЁіжӯҘдёҠеҚҮпјҢд»Һ2014е№ҙзҡ„31件пјҢеўһй•ҝеҲ°2022е№ҙ221件пјҢе…¶дёӯ2022е№ҙзҡ„дё“еҲ©йҮҸеҗҢжҜ”еўһйҖҹиҫҫеҲ°30%гҖӮ

д»Һеҗ„зңҒеёӮжҷәиғҪеҚ«жөҙзҡ„дё“еҲ©йҮҸеҲҶеёғжқҘзңӢпјҢжҲ‘еӣҪжҷәиғҪеҚ«жөҙзҡ„дё“еҲ©йҮҸдё»иҰҒйӣҶдёӯеңЁе№ҝдёңгҖҒжөҷжұҹгҖҒзҰҸе»әгҖҒжұҹиӢҸзӯүжІҝжө·зңҒд»ҪпјҢиҝҷдәӣең°еҢәз»ҸжөҺиҫғдёәеҸ‘еұ•пјҢдё”дёҖзәҝж–°дёҖзәҝеҹҺеёӮеёғеұҖиҫғеӨҡпјҢж¶Ҳиҙ№иҖ…еҜ№дәҺжҷәиғҪеҚ«жөҙзҡ„дә§е“ҒйңҖжұӮиҫғеӨ§пјҢжҺЁеҠЁзқҖжҷәиғҪеҚ«жөҙеҺӮе•ҶеҠ еҝ«жҠҖжңҜйқ©ж–°пјҢзЁіжӯҘжҺЁеҠЁдә§е“ҒжҠҖжңҜзҡ„з ”еҸ‘гҖӮдё“еҲ©йҮҸжҺ’еҗҚйқ еүҚзҡ„е№ҝдёңзңҒгҖҒжөҷжұҹзңҒгҖҒзҰҸе»әзңҒгҖҒжұҹиӢҸзңҒпјҢе…¶дё“еҲ©йҮҸеҚ е…ЁеӣҪзңҒеёӮзҡ„еҚ жҜ”еҲҶеҲ«иҫҫеҲ°34.3%гҖҒ29.98%гҖҒ16.72%гҖҒ6.99%гҖӮ

жіЁпјҡд»…жҗңзҙўе…ій”®иҜҚдёәвҖңжҷәиғҪеҚ«жөҙвҖқ

еӣӣгҖҒдјҒдёҡеҠЁжҖҒеҲҶжһҗпјҡеӣҪеҶ…е“ҒзүҢдә§е“ҒеёӮеңәеҚ жҜ”дёҚж–ӯжҸҗеҚҮпјҢжҷәиғҪ马桶新е“ҒжҢҒз»ӯжҺЁеҮә

жҲ‘еӣҪжҷәиғҪеҚ«жөҙиЎҢдёҡз”ҹдә§еҺӮе•Ҷдё»иҰҒеҲҶдёәеӣҪеӨ–й«ҳз«Ҝе“ҒзүҢгҖҒе…ЁеӣҪжҖ§жң¬еңҹе“ҒзүҢгҖҒеҢәеҹҹжҖ§ең°ж–№е“ҒзүҢдёүеӨ§зұ»пјҢиҝ‘е№ҙжқҘпјҢеӣҪеҶ…йўҶе…ҲеҚ«жөҙдјҒдёҡйҖҡиҝҮжҢҒз»ӯеҠ еӨ§жҠҖжңҜз ”еҸ‘жҠ•е…ҘпјҢйҖҗжӯҘзј©е°ҸдёҺеӣҪйҷ…е“ҒзүҢзҡ„е·®и·қпјҢйҖҡиҝҮеӨ§еҠӣејҖжӢ“зәҝдёҠжё йҒ“пјҢеҲ©з”ЁзәҝдёҠиҗҘй”ҖеўһејәдјҒдёҡзҡ„е“ҒзүҢеҪұе“ҚеҠӣгҖӮз”ұдәҺеқҗдҫҝеҷЁгҖҒиҠұжҙ’зӯүеҚ«жөҙдә§е“ҒеҸҜд»ҘзІҫеҮҶжҗңзҙўе’ҢжҹҘжүҫпјҢз¬ҰеҗҲж¶Ҳиҙ№иҖ…зҡ„зәҝдёҠиҙӯзү©д№ жғҜпјҢдё”еӣҪеҶ…е“ҒзүҢзәҝдёҠдә§е“Ғзҡ„жҖ§д»·жҜ”иҫғй«ҳпјҢеӣ иҖҢжҲ‘еӣҪжҷәиғҪеҚ«жөҙдә§е“ҒзәҝдёҠй”Җе”®жҲҗз»©ж–җ然гҖӮ2022е№ҙеӨ©зҢ«е№іеҸ°зҡ„еҚ«жөҙ家装е“Ғзұ»дёӯпјҢд№қзү§гҖҒз®ӯзүҢгҖҒжҒ’жҙҒеҚ жҚ®еёӮеңәд»ҪйўқеүҚдёүпјҢеҲҶеҲ«еҚ жҜ”7.4%гҖҒ6.4%гҖҒ5.0%пјӣдә¬дёңе№іеҸ°зҡ„еҚ«жөҙ家装е“Ғзұ»дёӯпјҢз®ӯзүҢгҖҒд№қзү§еҚ жҚ®еёӮеңәд»ҪйўқеүҚдәҢпјҢеҲҶеҲ«еҚ жҜ” 14.0%гҖҒ12.0%пјҢеӣҪеҶ…жҷәиғҪеҚ«жөҙе“ҒзүҢеҚ жҜ”йҒҘйҒҘйўҶе…ҲгҖӮ

жҷәиғҪ马桶дҪңдёәжҷәиғҪеҚ«жөҙиЎҢдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖеҗ„йЎ№з”ҹдә§е·Ҙиүәзҡ„жҢҒз»ӯжҸҗеҚҮпјҢжҷәиғҪ马桶зҡ„дә§е“ҒеҲӣж–°д№ҹеңЁжҢҒз»ӯжҺЁиҝӣпјҢ2022е№ҙ11жңҲд»ҘжқҘпјҢжҲ‘еӣҪжҷәиғҪеҚ«жөҙеҺӮе•ҶеҠ еҝ«ж–°е“ҒеҸ‘иЎҢжӯҘдјҗпјҢе…¶дёӯд»ҘжҷәиғҪеқҗдҫҝеҷЁж–°е“Ғдёәдё»пјҢеёӮеңәдёӯжҷәиғҪеқҗдҫҝеҷЁж–°е“ҒеҸ‘иЎҢеҚ жҜ”иҫҫеҲ°90%д»ҘдёҠгҖӮ2023е№ҙ1жңҲпјҢз»ҝзұіиҒ”еҲӣжҺЁеҮә Aqara жҷәиғҪ马桶T1пјӣ2жңҲпјҢжҫіж–ҜжӣјеҸ‘иЎҢASK0790Z-AжҷәиғҪеқҗдҫҝеҷЁпјҢжҷәзұіжҺЁеҮәжҷәиғҪ马桶зӣ–2жҡ–йЈҺзүҲзӯүгҖӮеҗ„еӨ§дјҒдёҡзӣёз»§еҸ‘еёғеҗ„зұ»жҷәиғҪеҚ«жөҙж–°е“ҒпјҢйҖҡиҝҮжңҖж–°зҡ„дә§е“ҒжҠҖжңҜгҖҒзӢ¬зү№зҡ„дјҳеҠҝе’ҢжҖ§иғҪпјҢз§ҜжһҒжҠўеҚ жҷәиғҪеҚ«жөҙеёӮеңәд»ҪйўқпјҢзЁіжӯҘжҸҗеҚҮдә§е“Ғзҡ„еёӮеңәеҚ жңүзҺҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәиғҪеҚ«жөҙиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжҷәиғҪеҚ«жөҙиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжҷәиғҪеҚ«жөҙиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪжҷәиғҪеҚ«жөҙиЎҢдёҡеёӮеңәеҸ‘еұ•йў„жөӢпјҢ2024-2030е№ҙжҷәиғҪеҚ«жөҙиЎҢдёҡеёӮеңәжҠ•иө„еүҚжҷҜжңәдјҡеҲҶжһҗпјҢ2024-2030е№ҙжҷәиғҪеҚ«жөҙиЎҢдёҡйЈҺйҷ©и¶ӢеҠҝеҲҶжһҗдёҺеҜ№зӯ–з ”з©¶зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжҷәиғҪеҚ«жөҙеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡдј з»ҹеҚ«жөҙжӣҝд»Јз©әй—ҙе……и¶іпјҢж–°е“ҒдёҠеёӮиҝӣзЁӢжҢҒз»ӯеҠ еҝ«[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪжҷәиғҪеҚ«жөҙз«һдәүж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡеӣҪдә§жӣҝд»ЈиҝӣзЁӢеҠ йҖҹпјҢиЎҢдёҡйӣҶдёӯеәҰзЁіжӯҘжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)