еҶ…е®№жҰӮиҰҒпјҡз”ұдәҺIGBTиЎҢдёҡзҡ„еҮҶе…Ҙй—Ёж§ӣй«ҳпјҢдё”еҸ‘иҫҫеӣҪ家еҸ‘еұ•ж—©пјҢеҜјиҮҙеҪўжҲҗIGBTеёӮеңәиў«еҸ‘иҫҫеӣҪ家дјҒдёҡеһ„ж–ӯзҡ„еұҖйқўгҖӮдҪҶйҡҸзқҖиҝ‘еҮ е№ҙжқҘжҲ‘еӣҪеҜ№дәҺIGBTиЎҢдёҡзҡ„еӨ§еҠӣжү¶жҢҒпјҢеӣҪеҶ…IGBTеҺӮе•ҶжҠҖжңҜиҝӣжӯҘпјҢе·Із»Ҹжңүдә§е“ҒеҸҜд»ҘеӨ§жү№йҮҸж»Ўи¶ідёӢжёёе®ўжҲ·зҡ„йңҖжұӮпјҢиҖҢдё”еӣҪеҶ…дјҒдёҡжңҚеҠЎжӣҙеҘҪпјҢиғҪеӨҹеҝ«йҖҹеә”еҜ№дёӢжёёе®ўжҲ·зҡ„йңҖжұӮпјҢеҠ дёҠд»·ж јжӣҙдёәеҚ дјҳпјҢIGBTеёӮеңәеӣҪдә§еҢ–зҡ„жҖҒеҠҝж—Ҙи¶Ӣжҳҫи‘—пјҢеӣҪдә§жӣҝд»ЈиҝҺжқҘеҸ‘еұ•жңәйҒҮгҖӮ

е…ій”®иҜҚпјҡIGBTгҖҒж–ҜиҫҫеҚҠеҜјгҖҒеЈ«е…°еҫ®

дёҖгҖҒз«һдәүж јеұҖпјҡIGBTеёӮеңәй«ҳеәҰйӣҶдёӯпјҢеӣҪеҶ…дјҒдёҡеҠ йҖҹеҸ‘еұ•дҝғиҝӣеӣҪдә§жӣҝд»Ј

IGBT дҪңдёәдёҖз§Қж–°еһӢеҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶пјҢжҳҜеӣҪйҷ…дёҠе…¬и®Өзҡ„з”өеҠӣз”өеӯҗжҠҖжңҜ第дёүж¬Ўйқ©е‘ҪжңҖе…·д»ЈиЎЁжҖ§зҡ„дә§е“ҒпјҢжҳҜе·ҘдёҡжҺ§еҲ¶еҸҠиҮӘеҠЁеҢ–йўҶеҹҹзҡ„ж ёеҝғе…ғеҷЁд»¶пјҢе…¶дҪңз”Ёзұ»дјјдәҺдәәзұ»зҡ„еҝғи„ҸпјҢиғҪеӨҹж №жҚ®иЈ…зҪ®дёӯзҡ„дҝЎеҸ·жҢҮд»ӨжқҘи°ғиҠӮз”өи·Ҝдёӯзҡ„з”өеҺӢгҖҒз”өжөҒгҖҒйў‘зҺҮгҖҒзӣёдҪҚзӯүпјҢд»Ҙе®һзҺ°зІҫеҮҶи°ғжҺ§зҡ„зӣ®зҡ„гҖӮеӣ жӯӨпјҢIGBT иў«з§°дёәз”өеҠӣз”өеӯҗиЎҢдёҡйҮҢзҡ„вҖңCPUвҖқпјҢе№ҝжіӣеә”з”ЁдәҺж–°иғҪжәҗгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒз”өжңәиҠӮиғҪгҖҒиҪЁйҒ“дәӨйҖҡгҖҒжҷәиғҪз”өзҪ‘гҖҒ иҲӘз©әиҲӘеӨ©гҖҒ家用з”өеҷЁгҖҒжұҪиҪҰз”өеӯҗзӯүйўҶеҹҹгҖӮ

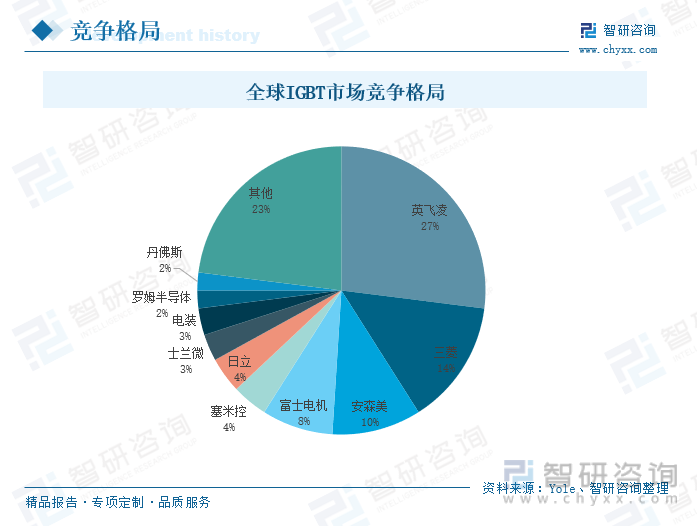

ж №жҚ®Yoleзӣёе…іж•°жҚ®з»ҹи®ЎпјҢе…ЁзҗғIGBTзҡ„еёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢиЎҢдёҡCR3иҫҫеҲ°51%гҖӮе…¶дёӯпјҢиӢұйЈһеҮҢгҖҒдёүиҸұгҖҒе®үжЈ®зҫҺдёү家дјҒдёҡзҡ„еёӮеңәеҚ жҜ”еҲҶеҲ«дёә27%гҖҒ14%гҖҒ10%пјҢеңЁе…ЁзҗғIGBTеёӮеңәз«һдәүж јеұҖдёӯдҪҚеҲ—еүҚдёүеҗҚпјӣеЈ«е…°еҫ®жҳҜжҲ‘еӣҪе”ҜдёҖиҝӣе…Ҙе…ЁзҗғеүҚеҚҒзҡ„е“ҒзүҢпјҢе…¶еёӮеңәеҚ жҜ”зәҰдёә3%гҖӮз”ұдәҺIGBTиЎҢдёҡзҡ„еҮҶе…Ҙй—Ёж§ӣй«ҳпјҢдё”еҸ‘иҫҫеӣҪ家еҸ‘еұ•ж—©пјҢеҜјиҮҙеҪўжҲҗIGBTеёӮеңәиў«еҸ‘иҫҫеӣҪ家дјҒдёҡеһ„ж–ӯзҡ„еұҖйқўгҖӮдҪҶйҡҸзқҖиҝ‘еҮ е№ҙжқҘжҲ‘еӣҪеҜ№дәҺIGBTиЎҢдёҡзҡ„еӨ§еҠӣжү¶жҢҒпјҢеӣҪеҶ…IGBTеҺӮе•ҶжҠҖжңҜиҝӣжӯҘпјҢе·Із»Ҹжңүдә§е“ҒеҸҜд»ҘеӨ§жү№йҮҸж»Ўи¶ідёӢжёёе®ўжҲ·зҡ„йңҖжұӮпјҢиҖҢдё”еӣҪеҶ…дјҒдёҡжңҚеҠЎжӣҙеҘҪпјҢиғҪеӨҹеҝ«йҖҹеә”еҜ№дёӢжёёе®ўжҲ·зҡ„йңҖжұӮпјҢеҠ дёҠд»·ж јжӣҙдёәеҚ дјҳпјҢIGBTеёӮеңәеӣҪдә§еҢ–зҡ„жҖҒеҠҝж—Ҙи¶Ӣжҳҫи‘—пјҢеӣҪдә§жӣҝд»ЈиҝҺжқҘеҸ‘еұ•жңәйҒҮгҖӮ

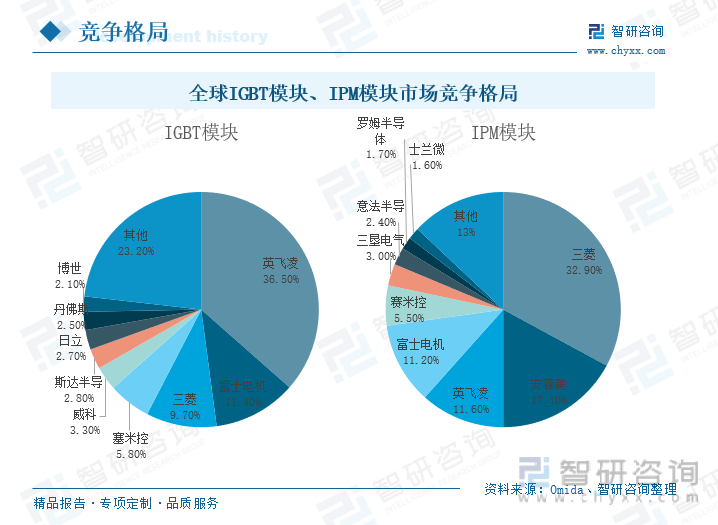

IGBTжЁЎеқ—дё»иҰҒеә”з”ЁдәҺеӨ§еҠҹзҺҮеҸҳйў‘еҷЁгҖҒз”өз„ҠжңәгҖҒж–°иғҪжәҗиҪҰгҖҒйӣҶдёӯејҸе…үдјҸзӯүйўҶеҹҹпјҢд»Һе…ЁзҗғIGBTжЁЎеқ—еёӮеңәз«һдәүж јеұҖжқҘзңӢпјҢе…ЁзҗғIGBTжЁЎеқ—зҡ„еёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢиЎҢдёҡCR3иҫҫеҲ°57.60%гҖӮе…¶дёӯпјҢиӢұйЈһеҮҢзҡ„еёӮеңәд»Ҫйўқй«ҳиҫҫ36.50%пјҢеңЁиЎҢдёҡдёӯеӨ„дәҺз»қеҜ№зҡ„йўҶе…Ҳең°дҪҚпјҢе…¶ж¬ЎжҳҜеҜҢеЈ«з”өжңә11.40%е’ҢдёүиҸұ9.70%пјҢеҲҶеҲ«дҪҚеҲ—иЎҢдёҡзҡ„第дәҢгҖҒдёүеҗҚпјӣеӣҪеҶ…дјҒдёҡж–ҜиҫҫеҚҠеҜјзҡ„еёӮеңәд»Ҫйўқдёә2.80%пјҢеңЁиЎҢдёҡдёӯдҪҚеұ…第е…ӯеҗҚгҖӮ

IPMжЁЎеқ—дё»иҰҒеә”з”ЁдәҺзҷҪиүІе®¶з”өдёӯзҡ„еҸҳйў‘з©әи°ғгҖҒеҸҳйў‘жҙ—иЎЈжңәзӯүйўҶеҹҹпјҢд»Һе…ЁзҗғIPMжЁЎеқ—еёӮеңәз«һдәүж јеұҖжқҘзңӢпјҢе…ЁзҗғIPMжЁЎеқ—зҡ„еёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢиЎҢдёҡCR3иҫҫеҲ°61.60%гҖӮе…¶дёӯпјҢдёүиҸұзҡ„еёӮеңәд»Ҫйўқдёә32.90%пјҢеңЁиЎҢдёҡдёӯеӨ„дәҺз»қеҜ№зҡ„йўҶе…Ҳең°дҪҚпјҢе…¶ж¬ЎжҳҜе®үжЈ®зҫҺ17.10%е’ҢиӢұйЈһеҮҢ11.60%пјҢеҲҶеҲ«дҪҚеҲ—иЎҢдёҡзҡ„第дәҢгҖҒдёүеҗҚпјӣеӣҪеҶ…дјҒдёҡеЈ«е…°еҫ®зҡ„еёӮеңәд»Ҫйўқдёә1.60%пјҢеңЁиЎҢдёҡдёӯдҪҚеұ…第д№қеҗҚгҖӮ

йҮҚзӮ№дјҒдёҡпјҡеӨҙйғЁдјҒдёҡдёҚж–ӯеҠ еӨ§з ”еҸ‘иҙ№з”ЁжҠ•е…ҘпјҢжҺЁеҠЁIGBTиЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ•

1.ж–ҜиҫҫеҚҠеҜјпјҡеҸ—зӣҠдәҺж–°иғҪжәҗжұҪиҪҰеёӮеңәжӢүеҠЁпјҢIGBTжЁЎеқ—иҗҘдёҡ收е…ҘеҚ жҜ”й«ҳиҫҫ94%

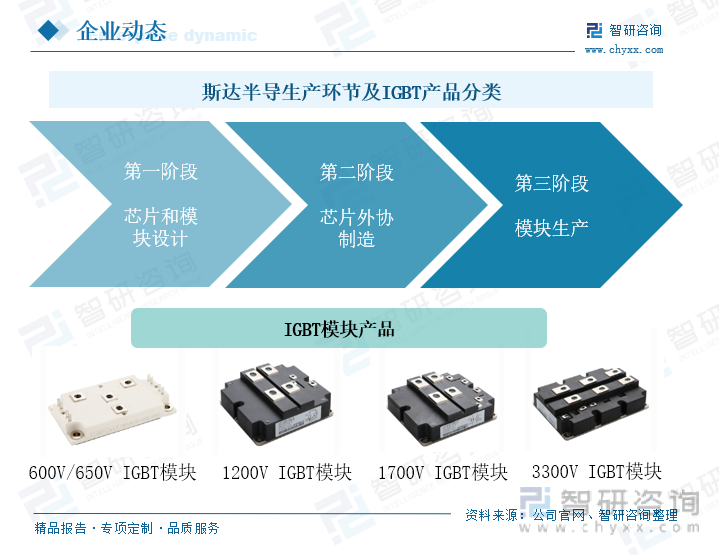

еҳүе…ҙж–ҜиҫҫеҚҠеҜјдҪ“жңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2005е№ҙпјҢе…¬еҸёдё“дёҡд»ҺдәӢд»ҘIGBT дёәдё»зҡ„еҠҹзҺҮеҚҠеҜјдҪ“иҠҜзүҮе’ҢжЁЎеқ—зҡ„и®ҫи®Ўз ”еҸ‘гҖҒз”ҹдә§еҸҠй”Җе”®пјҢзӣ®еүҚжҳҜеӣҪеҶ…еҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶йўҶеҹҹзҡ„йўҶеҶӣдјҒдёҡгҖӮе…¬еҸёзҡ„дә§е“ҒдёәеҠҹзҺҮеҚҠеҜјдҪ“е…ғеҷЁд»¶пјҢеҢ…жӢ¬IGBTгҖҒMOSFETгҖҒIPMгҖҒFRDгҖҒSiCзӯүзӯүгҖӮе…¬еҸёжҲҗеҠҹз ”еҸ‘еҮәдәҶе…Ёзі»еҲ—IGBTиҠҜзүҮгҖҒFRDиҠҜзүҮе’ҢIGBTжЁЎеқ—пјҢе®һзҺ°дәҶеӣҪдә§жӣҝд»ЈгҖӮе…¶дёӯпјҢIGBTжЁЎеқ—дә§е“Ғи¶…иҝҮ600з§ҚпјҢз”өеҺӢзӯүзә§ж¶өзӣ–100V-3300VпјҢз”өжөҒзӯүзә§ж¶өзӣ–10A-3600AпјҢе№ҝжіӣеә”з”ЁдәҺе·ҘдёҡжҺ§еҲ¶е’Ңз”өжәҗгҖҒж–°иғҪжәҗгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒзҷҪиүІе®¶з”өзӯүйўҶеҹҹгҖӮ

е…¬еҸёжӯЈз”ұ Fabless еҗ‘IDMжЁЎејҸиҝҲиҝӣпјҢдёӨз§ҚжЁЎејҸйҪҗй©ұ并й©ҫгҖӮе…¶з”ҹдә§зҺҜиҠӮдё»иҰҒеҲҶдёәдёүдёӘйҳ¶ж®өпјҢ第дёҖйҳ¶ж®өжҳҜиҠҜзүҮе’ҢжЁЎеқ—и®ҫи®ЎпјҢе…¬еҸёж №жҚ®е®ўжҲ·йңҖжұӮпјҢи®ҫи®ЎеҮәз¬ҰеҗҲе®ўжҲ·жҖ§иғҪиҰҒжұӮзҡ„иҠҜзүҮпјӣ第дәҢйҳ¶ж®өжҳҜиҠҜзүҮеӨ–еҚҸеҲ¶йҖ пјҢе…¬еҸёе°ҶиҠҜзүҮи®ҫи®Ўж–№жЎҲ委жүҳ第дёүж–№жҷ¶еңҶд»Је·ҘеҺӮеӨ–еҚҸеҲ¶йҖ иҮӘдё»з ”еҸ‘зҡ„иҠҜзүҮпјҢеҰӮдёҠжө·еҚҺиҷ№гҖҒдёҠжө·е…ҲиҝӣзӯүеӨ–еҚҸеҺӮе•ҶпјҢе…¬еҸёеңЁеӨ–еҚҸеҲ¶йҖ иҝҮзЁӢдёӯжҸҗдҫӣиҠҜзүҮи®ҫи®Ўеӣҫзәёе’Ңе·ҘиүәеҲ¶дҪңжөҒзЁӢпјҢдёҚжүҝжӢ…иҠҜзүҮеҲ¶йҖ зҺҜиҠӮпјӣ第дёүйҳ¶ж®өжҳҜжЁЎеқ—з”ҹдә§пјҢеҚіе°ҶеҚ•дёӘжҲ–еӨҡдёӘеҰӮIGBTзӯүеҠҹзҺҮиҠҜзүҮз”Ёе…Ҳиҝӣзҡ„е°ҒиЈ…жҠҖжңҜе°ҒиЈ…еңЁдёҖдёӘз»қзјҳеӨ–еЈіеҶ…зҡ„иҝҮзЁӢгҖӮ

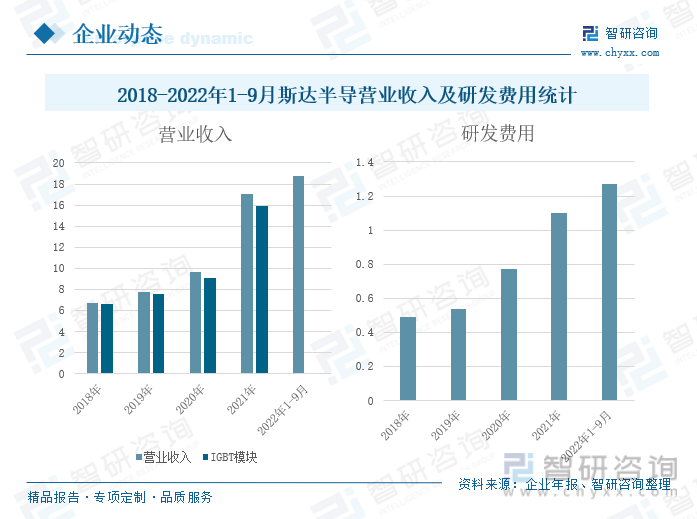

е…¬еҸёй•ҝжңҹиҮҙеҠӣдәҺIGBTеҠҹзҺҮиҠҜзүҮзҡ„и®ҫи®Ўе’Ңе·ҘиүәеҸҠIGBTеҠҹзҺҮжЁЎеқ—зҡ„и®ҫи®ЎгҖҒеҲ¶йҖ е’ҢжөӢиҜ•пјҢе§Ӣз»ҲжҢҒд»ҘеёӮеңәдёәеҜјеҗ‘пјҢд»ҘжҠҖжңҜдёәж”Ҝж’‘пјҢдёҚж–ӯе®Ңе–„IGBTдә§е“Ғзҹ©йҳөпјҢдёәе®ўжҲ·жҸҗдҫӣдјҳиҙЁзҡ„дә§е“Ғе’ҢжҠҖжңҜжңҚеҠЎгҖӮжҚ®дјҒдёҡе№ҙжҠҘпјҢ2018-2022е№ҙ1-9жңҲпјҢе…¬еҸёиҗҘдёҡ收е…Ҙе’ҢIGBTжЁЎеқ—зҡ„иҗҘдёҡ收е…Ҙиҝһе№ҙеўһй•ҝпјҢ2022е№ҙ1-9жңҲпјҢе…¬еҸёиҗҘдёҡ收е…Ҙдёә18.74дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ56.60%пјӣ2021е№ҙпјҢе…¬еҸёIGBTжЁЎеқ—зҡ„иҗҘдёҡ收е…Ҙдёә15.95дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ74.99%гҖӮиҝ‘е№ҙжқҘпјҢе…¬еҸёIGBTжЁЎеқ—дёҡеҠЎеҸ‘еұ•иҝ…йҖҹпјҢдә§е“ҒиҗҘ收еҚ жҜ”йҖҗе№ҙж”ҖеҚҮпјҢ2021е№ҙпјҢIGBTжЁЎеқ—зҡ„иҗҘдёҡ收е…ҘеҚ е…¬еҸёдё»иҗҘдёҡеҠЎж”¶е…Ҙ94%е·ҰеҸіпјҢжҳҜе…¬еҸёиҗҘдёҡ收е…Ҙзҡ„дё»иҰҒжқҘжәҗгҖӮ

е№ҙжҠҘжҳҫзӨәпјҢ2018-2022е№ҙ1-9жңҲпјҢе…¬еҸёз ”еҸ‘иҙ№з”ЁйҖҗе№ҙеўһеҠ пјҢ2022е№ҙ1-9жңҲпјҢе…¬еҸёзҡ„з ”еҸ‘иҙ№з”Ёдёә1.27дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ81.33%гҖӮе…¬еҸёйҖҡиҝҮдёҚж–ӯеҠ еӨ§з ”еҸ‘иҙ№з”ЁжҠ•е…ҘпјҢжҸҗй«ҳIGBTдә§е“Ғзҡ„з ”еҸ‘жҠҖжңҜж°ҙе№іпјҢзӣ®еүҚпјҢе…¬еҸёе·Із»Ҹеҹ№е…»е№¶з»„е»әдәҶдёҖж”Ҝй«ҳзҙ иҙЁзҡ„еӣҪйҷ…еһӢз ”еҸ‘йҳҹдјҚпјҢе…·еӨҮж·ұеҺҡзҡ„жҠҖжңҜз§ҜзҙҜгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢж–ҜиҫҫеҚҠеҜје…¬еҸёеҹәдәҺ第дёғд»Јеҫ®жІҹж§ҪTrench Field StopжҠҖжңҜз ”еҸ‘еҮәзҡ„ж–°дёҖд»ЈиҪҰ规зә§650V/750V IGBTиҠҜзүҮйҖҡиҝҮе®ўжҲ·йӘҢиҜҒпјҢйў„и®ЎдёӢеҚҠе№ҙејҖе§Ӣжү№йҮҸдҫӣиҙ§гҖӮеҗҢж—¶пјҢе…¬еҸёд»Қе°ҶдҝқжҢҒеҜ№IGBTиҠҜзүҮд»ҘеҸҠжЁЎеқ—е°ҒиЈ…жҠҖжңҜзҡ„ж·ұе…ҘжҺўзҙўпјҢе·©еӣәе…¶еңЁиЎҢдёҡеҶ…зҡ„жҠҖжңҜйўҶе…ҲдјҳеҠҝгҖӮ

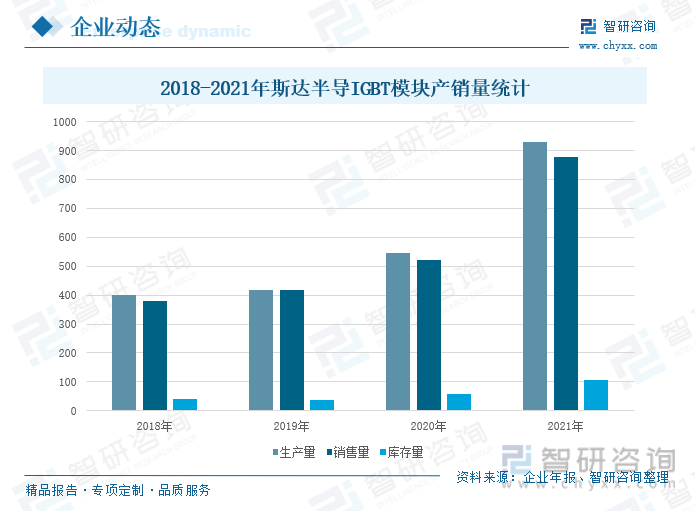

жҚ®дјҒдёҡе№ҙжҠҘпјҢ2018-2021е№ҙпјҢе…¬еҸёIGBTжЁЎеқ—зҡ„з”ҹдә§йҮҸгҖҒй”Җе”®йҮҸиҝһе№ҙеўһй•ҝпјҢеә“еӯҳйҮҸеҲҷе‘ҲзҺ°е…ҲйҷҚеҗҺеҚҮзҡ„жҖҒеҠҝгҖӮ2021е№ҙпјҢе…¬еҸёIGBTжЁЎеқ—зҡ„з”ҹдә§йҮҸдёә930дёҮеҸӘпјҢеҗҢжҜ”еўһй•ҝ70.67%пјӣй”Җе”®йҮҸдёә878дёҮеҸӘпјҢеҗҢжҜ”еўһй•ҝ67.85%пјӣеә“еӯҳйҮҸдёә107дёҮеҸӘпјҢеҗҢжҜ”еўһй•ҝ80.03%гҖӮйҡҸзқҖжҲ‘еӣҪвҖңзўіиҫҫеі°гҖҒзўідёӯе’ҢвҖқеҸ‘еұ•зӣ®ж Үзҡ„жҺЁиҝӣпјҢиҠӮиғҪеҮҸжҺ’жҲҗдёәеҗ„дёӘйўҶеҹҹзҡ„йҮҚзӮ№й—®йўҳпјҢжҺЁеҠЁдәҶж–°иғҪжәҗиЎҢдёҡеҫ—еҸ‘еұ•гҖӮ2021е№ҙпјҢжҲ‘еӣҪзҡ„ж–°иғҪжәҗжұҪиҪҰеңЁж”ҝзӯ–зҡ„еј•еҜјдёӢпјҢе‘ҲзҺ°еҮәзҲҶеҸ‘ејҸеўһй•ҝпјҢеҸ—зӣҠдәҺж–°иғҪжәҗжұҪиҪҰзӯүйўҶеҹҹзҡ„йңҖжұӮжӢүеҠЁпјҢе…¬еҸёзҡ„IGBTжЁЎеқ—дә§й”ҖйҮҸеҫ—еҲ°еӨ§е№…еўһй•ҝпјҢдә§й”ҖзҺҮиҫҫеҲ°94.41%гҖӮ

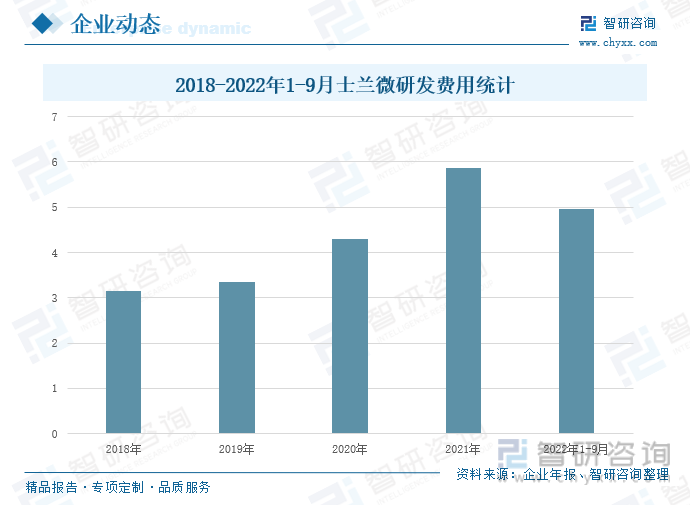

2.еЈ«е…°еҫ®пјҡеҠ еҝ«дә§е“Ғз»“жһ„и°ғж•ҙдјҳеҢ–пјҢиҪ¬жҲҳдёӯй«ҳз«Ҝж–°иғҪжәҗиөӣйҒ“

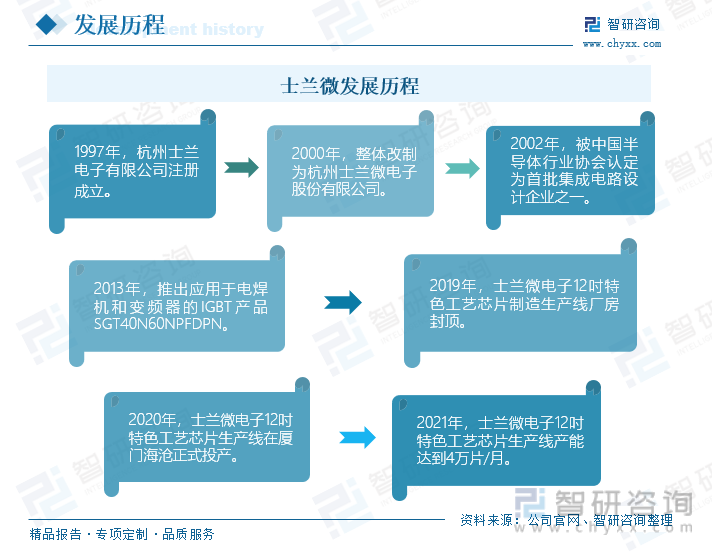

еЈ«е…°еҫ®еүҚиә«дёәжқӯе·һеЈ«е…°з”өеӯҗжңүйҷҗе…¬еҸёпјҢ2000е№ҙпјҢйҖҡиҝҮж•ҙдҪ“ж”№еҲ¶дёәжқӯе·һеЈ«е…°еҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢ并дәҺ2003е№ҙжҲҗеҠҹеңЁдёҠдәӨжүҖжҢӮзүҢдёҠеёӮпјҢжҳҜ第дёҖ家еңЁдёӯеӣҪеўғеҶ…дёҠеёӮзҡ„йӣҶжҲҗз”өи·ҜиҠҜзүҮи®ҫи®ЎдјҒдёҡгҖӮе…¬еҸёжҳҜдё“дёҡд»ҺдәӢйӣҶжҲҗз”өи·ҜиҠҜзүҮи®ҫи®Ўд»ҘеҸҠеҚҠеҜјдҪ“еҫ®з”өеӯҗзӣёе…ідә§е“Ғз”ҹдә§зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡпјҢ2013е№ҙпјҢе…¬еҸёжҺЁеҮәдәҶеә”з”ЁдәҺз”өз„Ҡжңәе’ҢеҸҳйў‘еҷЁзҡ„IGBTдә§е“ҒвҖ”вҖ”SGT40N60NPFDPгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢеЈ«е…°еҫ®е·ІжҲҗдёәеӣҪеҶ…规模жңҖеӨ§зҡ„йӣҶжҲҗз”өи·ҜиҠҜзүҮи®ҫи®ЎдёҺеҲ¶йҖ дёҖдҪ“зҡ„дјҒдёҡд№ӢдёҖпјҢе…¶жҠҖжңҜж°ҙе№ігҖҒиҗҘдёҡ规模гҖҒзӣҲеҲ©иғҪеҠӣзӯүеҗ„йЎ№жҢҮж ҮеңЁеӣҪеҶ…еҗҢиЎҢдёӯеқҮеҗҚеҲ—еүҚиҢ…гҖӮ2019-2021е№ҙпјҢе…¬еҸёеҠ еҝ«дә§иғҪйЎ№зӣ®е»әи®ҫпјҢдёҚж–ӯжү©еӨ§дә§иғҪпјҢжҸҗй«ҳдҫӣеә”иғҪеҠӣе’ҢеёӮеңәд»ҪйўқгҖӮзӣ®еүҚпјҢе…¬еҸёзҡ„дә§е“Ғж¶өзӣ–дәҶж¶Ҳиҙ№зұ»дә§е“Ғзҡ„еӨҡдёӘйўҶеҹҹпјҢжұҪиҪҰжЁЎеқ—е’Ңе·ҘдёҡжЁЎеқ—жҳҜIGBTеҸҠе…¶д»–еҠҹзҺҮжЁЎеқ—зҡ„дё»иҰҒеә”з”ЁеңәжҷҜгҖӮжҲӘиҮі2021е№ҙпјҢе…¬еҸё12еҗӢзү№иүІе·ҘиүәиҠҜзүҮз”ҹдә§зәҝдә§иғҪиҫҫеҲ°4дёҮзүҮ/жңҲгҖӮ

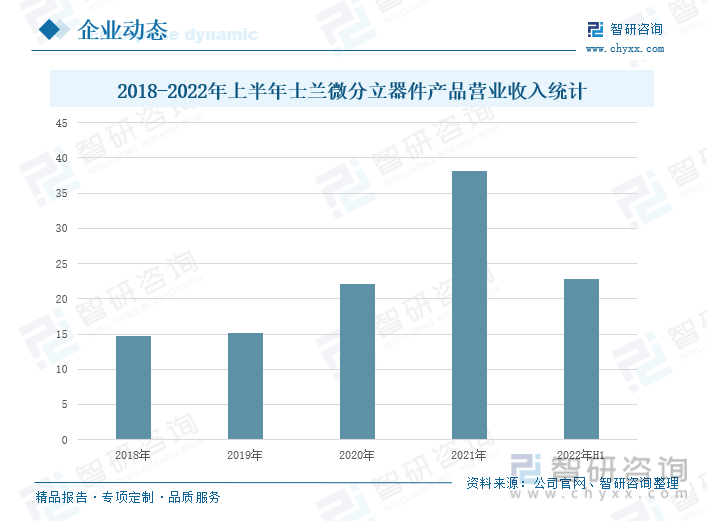

е…¬еҸёз»ҸиҝҮдәҢеҚҒдҪҷе№ҙзҡ„еҸ‘еұ•пјҢе·Із»Ҹе»әз«ӢдәҶиҫғдёәе®Ңе–„зҡ„IDM з»ҸиҗҘжЁЎејҸпјҢIDMжЁЎејҸеҸҜжңүж•ҲиҝӣиЎҢдә§дёҡй“ҫеҶ…йғЁж•ҙеҗҲпјҢе…¬еҸёи®ҫи®Ўз ”еҸ‘е’Ңе·ҘиүәеҲ¶йҖ е№іеҸ°еҗҢж—¶еҸ‘еұ•пјҢеҪўжҲҗдәҶзү№иүІе·ҘиүәжҠҖжңҜдёҺдә§е“Ғз ”еҸ‘зҡ„зҙ§еҜҶдә’еҠЁпјҢдҝғиҝӣйӣҶжҲҗз”өи·ҜгҖҒеҠҹзҺҮеҷЁд»¶гҖҒеҠҹзҺҮжЁЎеқ—гҖҒеҢ–еҗҲзү©иҠҜзүҮзӯүдёҡеҠЎеҚҸеҗҢеҸ‘еұ•гҖӮжҚ®дјҒдёҡе№ҙжҠҘпјҢ2018-2021е№ҙпјҢе…¬еҸёеҲҶз«ӢеҷЁд»¶дә§е“ҒиҗҘдёҡ收е…ҘйҖҗе№ҙеўһй•ҝпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёеҲҶз«ӢеҷЁд»¶дә§е“Ғзҡ„иҗҘдёҡ收е…Ҙдёә22.75дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ33.13%гҖӮе…¶дёӯпјҢеңЁеҲҶз«ӢеҷЁд»¶дә§е“ҒдёӯпјҢMOSFETгҖҒIGBTеӨ§еҠҹзҺҮжЁЎеқ—зӯүдә§е“Ғзҡ„еўһй•ҝиҫғеҝ«пјҢеҲҶз«ӢеҷЁд»¶зӯүдә§е“ҒдёҚд»…еҠ еҝ«еңЁе·ҘдёҡжҺ§еҲ¶гҖҒзҷҪиүІе®¶з”өйўҶеҹҹеёӮеңәзҡ„жү©еұ•пјҢиҖҢдё”е·Із»ҸеҠ йҖҹеёғеұҖж–°иғҪжәҗгҖҒж–°иғҪжәҗжұҪиҪҰйўҶеҹҹпјҢжҺЁеҠЁеҲҶз«ӢеҷЁд»¶дә§е“ҒиҗҘдёҡ收е…Ҙеҝ«йҖҹеўһй•ҝгҖӮ

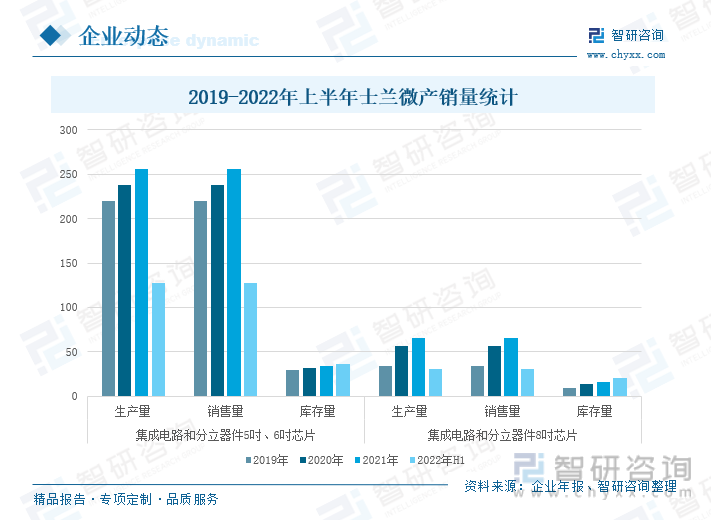

жҚ®дјҒдёҡе№ҙжҠҘпјҢ2019-2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёйӣҶжҲҗз”өи·Ҝе’ҢеҲҶз«ӢеҷЁд»¶5еҗӢгҖҒ6еҗӢд»ҘеҸҠ8еҗӢиҠҜзүҮзҡ„дә§й”ҖйҮҸе’Ңеә“еӯҳйҮҸеқҮе‘ҲзҺ°иҝһе№ҙеўһй•ҝзҡ„и¶ӢеҠҝпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢйӣҶжҲҗз”өи·Ҝе’ҢеҲҶз«ӢеҷЁд»¶5еҗӢгҖҒ6еҗӢиҠҜзүҮзҡ„з”ҹдә§йҮҸдёә127.66дёҮзүҮпјҢеҗҢжҜ”еўһй•ҝ4.43%пјӣй”Җе”®йҮҸдёә127.66дёҮзүҮпјҢеҗҢжҜ”еўһй•ҝ4.43%пјӣеә“еӯҳйҮҸдёә36.33дёҮзүҮпјҢеҗҢжҜ”дёӢйҷҚ3.70%гҖӮйӣҶжҲҗз”өи·Ҝе’ҢеҲҶз«ӢеҷЁд»¶8еҗӢиҠҜзүҮзҡ„з”ҹдә§йҮҸе’Ңй”Җе”®йҮҸеқҮдёә31.14дёҮзүҮпјҢеҗҢжҜ”дёӢйҷҚ1.61%пјӣеә“еӯҳйҮҸдёә20.95дёҮзүҮпјҢеҗҢжҜ”еўһй•ҝ53.59%гҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёеҠ еҝ«дә§е“Ғз»“жһ„и°ғж•ҙжӯҘдјҗпјҢй«ҳйҷ„еҠ еҖјзҡ„еӨ§еҠҹзҺҮIGBTгҖҒMEMSдј ж„ҹеҷЁзӯүдә§е“Ғзҡ„й”ҖйҮҸй«ҳйҖҹеўһй•ҝпјҢдҪҝеҫ—е…¬еҸёеңЁеҲ¶е“ҒжҠ•е…ҘеӨ§е№…еәҰеўһеҠ гҖӮ

иҙўжҠҘжҳҫзӨәпјҢ2018-2022е№ҙ1-9жңҲпјҢе…¬еҸёз ”еҸ‘иҙ№з”ЁдёҚж–ӯж”ҖеҚҮпјҢ2022е№ҙ1-9жңҲпјҢе…¬еҸёз ”еҸ‘иҙ№з”Ёдёә4.97дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ22.64%гҖӮ2022е№ҙпјҢе…¬еҸёиҝӣдёҖжӯҘеўһеҠ з ”еҸ‘иҙ№з”ЁпјҢеӣҙз»•иҪҰ规е’Ңе·Ҙдёҡзә§з”өжәҗз®ЎзҗҶдә§е“ҒгҖҒиҪҰ规е’Ңе·Ҙдёҡзә§еҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶дёҺжЁЎеқ—жҠҖжңҜзӯүж–№йқўеұ•ејҖз ”з©¶пјҢйЎәеә”ж–°иғҪжәҗеҸ‘еұ•жҪ®жөҒпјҢйҖҡиҝҮе®ҡеўһиһҚиө„еҲҮе…ҘиҪҰ规зә§IGBTжЁЎеқ—д»ҘеҸҠSiC MOSFETйўҶеҹҹпјҢе…¶жҺЁеҮәзҡ„иҪҰ规зә§IGBTзӯүдә§е“Ғе·Із»ҸйҖҡиҝҮйӘҢиҜҒпјҢ并已жү№йҮҸдәӨиҙ§дёҠиҪҰгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪIGBTиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪIGBTиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪIGBTиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪIGBTзӣёе…ідә§дёҡй“ҫиҝҗиЎҢиө°еҠҝеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪIGBTиЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪIGBTиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪIGBTиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒпјҢеӣҪдә§жӣҝд»Јз©әй—ҙе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![зғӯзӮ№иҒҡз„ҰвҲЈ2022е№ҙдёӯеӣҪIGBTдә§дёҡеҸ‘еұ•зҺ°зҠ¶пјҡIGBTеёӮеңәдә§йңҖзјәеҸЈиҫғеӨ§пјҢеӣҪдә§жӣҝд»ЈеҢ–иҝӣзЁӢеҠ йҖҹ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪIGBTиЎҢдёҡз«һдәүж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡIGBTиЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢеӣҪдә§еҢ–зҺҮеҠ йҖҹж”ҖеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪиҪҰ规зә§IGBTпјҲж–°иғҪжәҗжұҪиҪҰз”ЁIGBTпјүеёӮеңә规模зҺ°зҠ¶еҸҠеҸ‘еұ•жҪңеҠӣеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2022/01/D14128QK2B_m.png?x-oss-process=style/w320)