дёҖгҖҒдёӯиҚҜжқҗиЎҢдёҡжҰӮеҶө

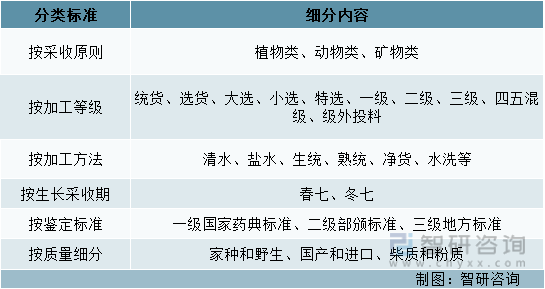

1гҖҒдёӯиҚҜжқҗиЎҢдёҡе®ҡд№үеҸҠеҲҶзұ»

дёӯиҚҜжқҗжҢҮеңЁжұүж—Ҹдј з»ҹеҢ»жңҜжҢҮеҜјдёӢеә”з”Ёзҡ„еҺҹз”ҹиҚҜжқҗпјҢз”ЁдәҺжІ»з–—з–ҫз—…гҖӮдёӯиҚҜжқҗжҳҜдёӯиҚҜйҘ®зүҮе’ҢдёӯжҲҗиҚҜзҡ„еҺҹж–ҷгҖӮдёӯиҚҜжқҗжҢҮз¬ҰеҗҲиҚҜе“Ғж ҮеҮҶпјҢдёҖиҲ¬жҢҮдёӯиҚҜжқҗеҺҹжӨҚгҖҒеҠЁгҖҒзҹҝзү©йҷӨеҺ»йқһиҚҜз”ЁйғЁдҪҚзҡ„е•Ҷе“ҒиҚҜжқҗгҖӮ

еңЁдёҘж јж„Ҹд№үдёҠпјҢиҚҜе“ҒиҢғз•ҙеҶ…зҡ„дёӯиҚҜжқҗд»…жҢҮз»ҸиҝҮеҮҖеҲ¶еӨ„зҗҶеҗҺзҡ„дёӯиҚҜжқҗпјҢеҜ№дәҺжңӘз»Ҹдҫқжі•еҮҖеҲ¶еӨ„зҗҶзҡ„еҺҹиҚҜжқҗдёҚиғҪеҲ—дёәиҚҜе“ҒжҰӮеҝөдёӢзҡ„дёӯиҚҜжқҗпјҢеҸӘиғҪжҳҜеҶңеүҜдә§е“ҒпјҢдёҚиғҪзӣҙжҺҘе…ҘиҚҜгҖӮеӣ жӯӨпјҢиҚҜе“ҒиҢғз•ҙеҶ…зҡ„дёӯиҚҜжқҗеә”жҳҜдёҘж јжҢүз…§иҚҜе“Ғж ҮеҮҶеҠ е·ҘиҖҢжҲҗзҡ„е•Ҷе“ҒпјҢеңЁз”ҹдә§дёҠеә”дёҘж јжҢүз…§и®ёеҸҜз®ЎзҗҶиҝӣиЎҢз”ҹдә§д»ҘеҢәеҲҶе…¶д»–еҶңеүҜдә§е“ҒпјҢиҝӣе…ҘиҚҜе“ҒжөҒйҖҡжё йҒ“еҗҺеә”е®Ңе…Ёе…·еӨҮиҚҜе“Ғзҡ„еұһжҖ§пјҢиҚҜе“Ғз»ҸиҗҘдјҒдёҡз»ҸиҗҘзҡ„дёӯиҚҜжқҗеҝ…йЎ»жҳҜе®Ңе…Ёе…·еӨҮиҚҜе“Ғзҡ„еұһжҖ§пјҲжңүеҗҲжі•зҡ„з”ҹдә§дјҒдёҡеҸҠзӣёе…ізҡ„дә§е“Ғж ҮзӨәпјүпјҢиҝҷж ·жүҚиғҪд»Һж №жң¬дёҠжҺ§еҲ¶дҪңдёәиҚҜе“Ғзҡ„дёӯиҚҜжқҗиҙЁйҮҸпјҢдҝқиҜҒз”ЁиҚҜе®үе…Ёжңүж•ҲгҖӮ

ж №жҚ®дёҚеҗҢзҡ„ж ҮеҮҶпјҢдёӯиҚҜжқҗжңүеӨҡз§ҚеҲҶзұ»ж–№ејҸпјҢзӣ®еүҚпјҢдё»иҰҒжҳҜж №жҚ®йҮҮ收еҺҹеҲҷжқҘеҲҶзұ»гҖӮж №жҚ®йҮҮ收еҺҹеҲҷпјҢдёӯиҚҜжқҗеҸҜеҲҶдёәдёүеӨ§зұ»пјҢжӨҚзү©зұ»гҖҒеҠЁзү©зұ»е’Ңзҹҝзү©зұ»пјҢе…¶дёӯпјҢжӨҚзү©зұ»еҸҲеҸҜд»Ҙз»ҶеҲҶдёәж №иҢҺзұ»гҖҒжһңе®һзұҪд»Ғзұ»гҖҒе…ЁиҚүзұ»гҖҒж ‘зҡ®зұ»зӯүгҖӮ

дёӯиҚҜжқҗзҡ„еҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒдёӯиҚҜжқҗиЎҢдёҡе•ҶдёҡжЁЎејҸ

пјҲ1пјүйҮҮиҙӯжЁЎејҸ

дёӯиҚҜжқҗдјҒдёҡдё»иҰҒйҮҮиҙӯз”ЁдәҺз”ҹдә§з»ҸиҗҘжҲ–жҸҗдҫӣеҠіеҠЎж¶ҲиҖ—зҡ„еҗ„з§Қзү©иө„пјҢеҢ…жӢ¬еҺҹиҫ…ж–ҷгҖҒеҢ…иЈ…зү©д»ҘеҸҠиҫҫеҲ°еӣәе®ҡиө„дә§з®ЎзҗҶж ҮеҮҶзҡ„еҗ„з§Қи®ҫеӨҮзӯүгҖӮдјҒдёҡйҮҮиҙӯйғЁж №жҚ®з”ҹдә§йғЁдёӢеҸ‘зҡ„з”ҹдә§и®ЎеҲ’еҲ¶е®ҡеҺҹиҫ…ж–ҷзҡ„йҮҮиҙӯи®ЎеҲ’пјҢе…¬еҸёеңЁз»јеҗҲжҜ”иҫғеҗҺпјҢйҖүжӢ©еёӮеңәдёҠдјҳиҙЁзҡ„дҫӣеә”е•ҶиҝӣиЎҢйҮҮиҙӯгҖӮиҙӯиҝӣеҺҹиҫ…ж–ҷз»ҸиҙЁйҮҸжҺ§еҲ¶йғЁйӘҢ收еҗҲж је…Ҙеә“еҗҺпјҢе…¬еҸёж”Ҝд»ҳдҫӣеә”е•Ҷзӣёеә”д»·ж¬ҫпјҢжүҖиҙӯиҝӣеҺҹиҫ…ж–ҷз”ұд»“еә“з®ЎзҗҶе‘ҳ科еӯҰз®ЎзҗҶгҖӮе…¬еҸёд№ҹиҰҒж №жҚ®еҺҹиҫ…ж–ҷзҡ„еёӮеңәд»·ж јжіўеҠЁжғ…еҶөпјҢзҒөжҙ»и°ғж•ҙйҮҮиҙӯи®ЎеҲ’пјҢеңЁдҝқиҜҒдёҚеҪұе“ҚжӯЈеёёз”ҹдә§зҡ„жғ…еҶөдёӢпјҢеҗҲзҗҶжҺ§еҲ¶еҺҹиҫ…ж–ҷзҡ„еә“еӯҳ并е°ҪеҸҜиғҪйҷҚдҪҺз”ҹдә§з»ҸиҗҘжҲҗжң¬гҖӮ

пјҲ2пјүз”ҹдә§з§ҚжӨҚжЁЎејҸ

дјҒдёҡз§ҚжӨҚеҹәең°ж №жҚ®з”ҹдә§йғЁй—Ёзҡ„еҺҹжқҗж–ҷйңҖжұӮиҝӣиЎҢз»ҹдёҖз§ҚжӨҚгҖҒз»ҹдёҖз®ЎзҗҶпјҢеңЁз»ҸиҝҮдёҘж јзҡ„з§ҚжӨҚз®ЎзҗҶжөҒзЁӢеҗҺе®ҡжңҹиҝӣиЎҢйҮҮ收гҖӮ然еҗҺеҜ№йҮҮ收зҡ„иҚҜжқҗиҝӣиЎҢжЈҖйӘҢгҖҒеҠ е·ҘпјҢеҪўжҲҗдә§е“ҒпјҢжөҒеҗ‘иҚҜжқҗеёӮеңәгҖӮи®ЎеҲ’йғЁй—Ёж №жҚ®й”Җе”®йғЁй—ЁжҸҗдҫӣзҡ„еҗ„дә§е“Ғе№ҙеәҰй”Җе”®йў„жөӢд»ҘеҸҠжңҲеәҰеҸ‘иҙ§жғ…еҶөпјҢз»“еҗҲеҗ„дә§е“Ғдә§иғҪпјҢеҲ¶е®ҡз”ҹдә§и®ЎеҲ’пјӣз”ҹдә§йғЁй—ЁеҚҸи°ғе’ҢзқЈдҝғз”ҹдә§и®ЎеҲ’зҡ„е®ҢжҲҗпјҢеҗҢж—¶еҜ№дә§е“Ғзҡ„з”ҹдә§иҝҮзЁӢгҖҒиҙЁйҮҸж ҮеҮҶгҖҒеҚ«з”ҹ规иҢғзӯүжү§иЎҢжғ…еҶөиҝӣиЎҢдёҘж јзӣ‘зқЈз®ЎзҗҶпјҢз”ұеҗ„з”ҹдә§иҪҰй—ҙиҙҹиҙЈе…·дҪ“дә§е“Ғзҡ„з”ҹдә§з®ЎзҗҶпјӣиҙЁйҮҸдҝқиҜҒйғЁгҖҒиҙЁйҮҸжЈҖйӘҢйғЁеҜ№еңЁж•ҙдёӘз”ҹдә§иҝҮзЁӢдёӯе…ій”®з”ҹдә§зҺҜиҠӮзҡ„еҺҹж–ҷгҖҒдёӯй—ҙдә§е“ҒгҖҒеҚҠжҲҗе“ҒгҖҒдә§жҲҗе“Ғзҡ„иҙЁйҮҸиҝӣиЎҢжЈҖйӘҢзӣ‘жҺ§гҖӮ

пјҲ3пјүй”Җе”®жЁЎејҸ

жҢүз…§е®ўжҲ·зҡ„иҰҒжұӮпјҢеҗ‘е…¶жҸҗдҫӣзӣёеә”зҡ„ж ·е“ҒпјҢ并еҜ№иҙЁйҮҸгҖҒй…ҚйҖҒе’ҢжЈҖйӘҢж ҮеҮҶзӯүе…·дҪ“з»ҶиҠӮиҝӣиЎҢзЎ®и®ӨпјҢеҸҢж–№еҜ№жҠҘд»·гҖҒд»ҳж¬ҫжңҹзӯүиҝӣиЎҢзЎ®и®ӨеҗҺпјҢзӯҫи®ўиҙӯй”ҖеҗҲеҗҢгҖӮе…¬еҸёж №жҚ®еҗҲеҗҢз»„з»Үй…Қиҙ§гҖҒеҠ е·Ҙзӯүзі»еҲ—е·ҘдҪңпјҢе°ҶдёӯиҚҜжқҗеҠ е·ҘиҮіе®ўжҲ·зәҰе®ҡзҡ„иҰҒжұӮеҗҺпјҢзӣҙжҺҘе°Ҷиҙ§зү©еҸ‘з»ҷиҮіе®ўжҲ·пјҢе®ўжҲ·жЈҖйӘҢеҗҲж јеҲҷеҒҡ收иҙ§еӨ„зҗҶпјҢе…¬еҸёжҚ®д»ҘзЎ®и®Ө收е…ҘпјҢе®ўжҲ·е°ҶеңЁдёҖе®ҡж—¶й—ҙеҶ…ж”Ҝд»ҳе…ЁйғЁиҙ§ж¬ҫгҖӮ

3гҖҒдёӯиҚҜжқҗиЎҢдёҡиҝӣе…ҘеЈҒеһ’

пјҲ1пјүж”ҝзӯ–еҮҶе…ҘеЈҒеһ’

з”ұдәҺиҚҜе“Ғзҡ„иҚҜж•ҲзӣҙжҺҘеҪұе“Қдәәж°‘зҡ„иә«дҪ“еҒҘеә·,еӣҪ家еңЁеҢ»иҚҜиЎҢдёҡе®һиЎҢдёҘж јзҡ„иЎҢдёҡеҮҶе…Ҙж”ҝзӯ–пјҢд»Һз”ҹдә§з»ҸиҗҘж–№йқўд»ҘеҸҠиҚҜе“ҒиҙЁйҮҸ规иҢғзӯүеӨҡж–№йқўиҝӣиЎҢзӣ‘зқЈгҖӮеҪ“еүҚжҲ‘еӣҪзҡ„дёӯиҚҜз”ҹдә§е’Ңй”Җе”®йғҪе®һиЎҢи®ёеҸҜиҜҒеҲ¶еәҰгҖӮдёӯиҚҜе“Ғз§Қе®һиЎҢдҝқжҠӨж”ҝзӯ–,еҪ“дёӯиҚҜз”іиҜ·иҚҜе“Ғе“Ғз§ҚдҝқжҠӨж—¶пјҢиҮӘдёӯиҚҜе“Ғз§ҚдҝқжҠӨз”іиҜ·д№Ӣж—Ҙиө·иҮідҪңеҮәиЎҢж”ҝеҶіе®ҡжңҹй—ҙпјҢжҡӮеҒңеҸ—зҗҶеҗҢе“Ғз§Қзҡ„д»ҝеҲ¶иҚҜз”іиҜ·гҖӮеӣ жӯӨпјҢж–°иҝӣе…Ҙзҡ„дјҒдёҡиҰҒйқўеҜ№еҫҲй«ҳзҡ„иЎҢдёҡж”ҝзӯ–еЈҒеһ’гҖӮ

пјҲ2пјүе“ҒзүҢеЈҒеһ’

з”ұдәҺеҢ»иҚҜдёҺж¶Ҳиҙ№иҖ…зҡ„иә«дҪ“еҒҘеә·еҜҶеҲҮзӣёе…і,еӣ иҖҢж¶Ҳиҙ№иҖ…йқһеёёе…іжіЁеҢ»иҚҜиҙЁйҮҸе’Ңе®үе…ЁпјҢиҫғдёәдҝЎиө–е…·жңүиҫғй«ҳзҹҘеҗҚеәҰзҡ„иҖҒеӯ—еҸ·дјҒдёҡгҖҒе“ҒзүҢдјҒдёҡгҖӮе…Ҳиҝӣе…ҘеёӮеңәзҡ„еҢ»иҚҜдјҒдёҡеңЁз”ҹдә§з»ҸиҗҘиҝҮзЁӢдёӯпјҢз”ұдәҺдә§е“Ғз–—ж•ҲзЁіе®ҡеҸҠдә§е“Ғе®ҡдҪҚйҖӮеҪ“зӯүе·Із»Ҹеҹ№иӮІдәҶдёҖе®ҡзҡ„еҝ е®һе®ўжҲ·пјҢеҖҹеҠ©з”ЁжҲ·зҡ„еҸЈзў‘е®Јдј пјҢеҪўжҲҗиүҜеҘҪзҡ„дјҒдёҡеҪўиұЎпјҢе»әз«Ӣиҫғй«ҳзҡ„зҹҘеҗҚеәҰпјҢд»ҺиҖҢеңЁеёӮеңәдёӯе…·жңүдјҳеҠҝгҖӮж–°иҝӣе…ҘиҖ…еҫҖеҫҖзјәд№Ҹе“ҒзүҢзҹҘеҗҚеәҰпјҢеҫҲйҡҫзҹӯжңҹеҶ…иҺ·еҫ—ж¶Ҳиҙ№иҖ…и®ӨеҸҜгҖӮ

пјҲ3пјүжҠҖжңҜеЈҒеһ’

дёӯиҚҜжқҗиЎҢдёҡзҡ„з ”еҸ‘жҠҖжңҜйҡҫеәҰеӨ§гҖҒе‘Ёжңҹй•ҝпјҢз ”еҸ‘еҲ°з”ҹдә§еҲ°дёҠеёӮйңҖиҰҒз»ҸиҝҮеӨҡйҮҚзҡ„иҜ•йӘҢпјҢиҚҜзҗҶиҚҜж•ҲеӨҡж–№йқўзҡ„иҜ„жөӢ;з ”еҸ‘ејҖеҸ‘дёҖдёӘж–°иҚҜе“Ғз§ҚдёҖиҲ¬йңҖиҰҒиҫғй•ҝж—¶й—ҙпјҢжңүзҡ„з”ҡиҮій•ҝиҫҫеҚҒеҮ е№ҙпјҢиҖҢжӯӨиҝҮзЁӢдёӯйңҖиҰҒеҸҚеӨҚзҡ„иҜ•йӘҢе’Ңзӣ‘жөӢпјҢйңҖиҰҒжңүдё“дёҡзҹҘиҜҶе’ҢиЎҢдёҡз»ҸйӘҢзҡ„дәәе‘ҳеҜ№е…¶иҝӣиЎҢдёҚж–ӯзҡ„е®Ңе–„е’Ңж”№иүҜпјҢжүҚиғҪи®©иҚҜе“Ғзҡ„з ”еҸ‘иҝҮзЁӢйЎәеҲ©иҝӣиЎҢгҖӮиҖҢдё”пјҢдёӯиҚҜиЎҢдёҡзҡ„е·ҘиүәеҸҠй…Қж–№жһҒдёәеӨҚжқӮпјҢеҜ№з”ҹдә§и®ҫеӨҮжңүеҫҲй«ҳзҡ„иҰҒжұӮпјҢиҚҜе“Ғз”ҹдә§зҡ„зү№ж®ҠжҖ§еҜ№дәҺз”ҹдә§зҺҜеўғзҡ„иҰҒжұӮд№ҹжһҒдёәдёҘж јпјҢиҝҷдәӣеӣ зҙ дјҡдҪҝж–°иҝӣе…Ҙзҡ„дјҒдёҡйҒӯйҒҮжҠҖжңҜеЈҒеһ’гҖӮ

пјҲ4пјүиө„йҮ‘еЈҒеһ’

еҢ»иҚҜз”ҹдә§еһӢдјҒдёҡеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢдјҒдёҡ,еұһдәҺй«ҳжҠ•е…ҘиЎҢдёҡгҖӮйҰ–е…Ҳд»Һе…¶еҗҜеҠЁејҖе§Ӣ,еҢ»иҚҜз”ҹдә§дјҒдёҡеҝ…йЎ»йҖҡиҝҮйЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—Ёзҡ„GMPи®ӨиҜҒжүҚиғҪејҖеұ•з”ҹдә§жҙ»еҠЁпјҢиҖҢжҜҸдёҖдёҖдёӘдёӯиҚҜзҡ„з”ҹдә§иҪҰй—ҙйғҪйңҖиҰҒдҝқжҢҒз¬ҰеҗҲGMPиҰҒжұӮзҡ„з©әж°”жҙҒеҮҖеәҰгҖҒй…ҚзҪ®и¶іеӨҹзҡ„зІҫеҜҶзҡ„з”ҹдә§е·Ҙиүәи®ҫеӨҮеҸҠе…¶д»–з”ҹдә§д»ӘеҷЁпјҢеҲқе§ӢжҠ•е…ҘиҫғеӨ§гҖӮе…¶ж¬ЎпјҢж–°иҚҜе“Ғзҡ„з ”з©¶е’ҢејҖеҸ‘йҳ¶ж®өйңҖиҰҒе·Ёйўқзҡ„иҙ№з”ЁпјҢйЎ№зӣ®д»ҺејҖе§ӢеҲ°з»“жқҹзҡ„е®Ўжү№е‘Ёжңҹй•ҝпјҢйЈҺйҷ©еӨ§гҖӮеҗҢж—¶пјҢдёӯиҚҜе“ҒзүҢиғҪеҫ—еҲ°е®ўжҲ·зҡ„и®ӨзҹҘ并е»әз«ӢиүҜеҘҪзҡ„дҝЎиӘүиҰҒз»ҸеҺҶжј«й•ҝзҡ„иҝҮзЁӢпјҢд»ҺиҗҘй”Җж–№ејҸпјҢеҲ°дә§е“Ғзҡ„еҸ—и®ӨеҸҜзҡ„иҝҮзЁӢйғҪйңҖиҰҒиҫғеӨ§и§„жЁЎзҡ„жҠ•е…ҘгҖӮеӣ жӯӨпјҢж–°иҝӣе…ҘиҖ…еңЁеҗҜеҠЁз”ҹдә§гҖҒз ”еҸ‘ж–°иҚҜе’ҢеёӮеңәејҖжӢ“зӯүж–№йқўйғҪиҰҒиғҪжүҝеҸ—и¶іеӨҹзҡ„иө„йҮ‘еҺӢеҠӣгҖӮ

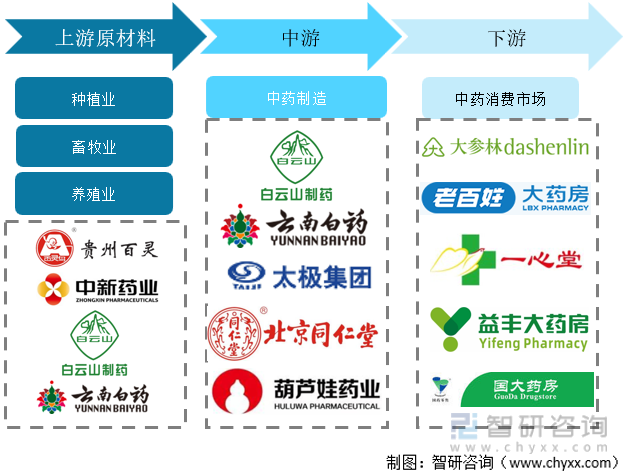

4гҖҒдёӯиҚҜжқҗиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

дёӯиҚҜжқҗдә§дёҡй“ҫдёӯпјҢдёҠжёёдә§дёҡдё»иҰҒеҢ…жӢ¬дёӯиҚҜз§ҚжӨҚдёҡгҖҒе…»ж®–дёҡе’Ңз•ңзү§дёҡзӯүпјӣдёӯжёёжҳҜдёӯиҚҜжқҗеҠ е·ҘеҲ¶йҖ дјҒдёҡпјҢе°ҶдёӯиҚҜжқҗеҺҹж–ҷеҠ е·ҘжҲҗеҸҜдҫӣзӣҙжҺҘж¶Ҳиҙ№зҡ„дёӯиҚҜйҘ®е“Ғе’ҢдёӯжҲҗиҚҜзӯүпјӣдёӢжёёдә§дёҡдё»иҰҒжҳҜеҢ»иҚҜжөҒйҖҡиЎҢдёҡпјҢе°ҶдёӯиҚҜз”ҹдә§е•Ҷзҡ„дә§е“ҒеёҰеҗ‘дёӯиҚҜж¶Ҳиҙ№еёӮеңәпјҢжҜ”еҰӮеҢ»йҷўгҖҒиҚҜеә—зӯүгҖӮ

дёӯиҚҜжқҗиЎҢдёҡдә§дёҡй“ҫз»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲ1пјүдёҺиЎҢдёҡдёҠжёёзҡ„е…іиҒ”жҖ§

еҶңдёҡжҳҜдёӯиҚҜдә§дёҡеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„еҹәзЎҖпјҢиҝҮеҺ»10-20е№ҙдёӯиҚҜеҶңдёҡеҸ‘еұ•иҗҪеҗҺпјҢйҮҺз”ҹиҚҜжқҗиө„жәҗзҡ„иҝҮеәҰйҮҮжҢ–пјҢдёҘйҮҚеҲ¶зәҰдәҶдёӯиҚҜе·Ҙдёҡзҡ„зЁіе®ҡеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮдёҺеҢ–иҚҜгҖҒз”ҹзү©иҚҜзҡ„еҺҹж–ҷе’Ңжҷ®йҖҡеҶңдә§е“ҒеӯҳеңЁжң¬иҙЁдёҚеҗҢзҡ„жҳҜпјҢдёӯиҚҜжқҗдҪңдёәдёӯиҚҜе·ҘдёҡдёӯиҚҜеҺҹжқҗж–ҷпјҢе…¶е“Ғзұ»еӨҡпјҢдёҚд»…иҰҒжұӮдә§йҮҸпјҢиҝҳжңүз–—ж•ҲеҘҪгҖҒз”ҹжҖҒйҖӮе®ңжҖ§зӯүиҰҒжұӮпјҢиҝҷеҜ№дёӯиҚҜеҶңдёҡжҸҗеҮәжӣҙй«ҳзҡ„иҰҒжұӮгҖӮйҡҸзқҖдёӯиҚҜжқҗз§ҚжӨҚйқўз§ҜдёҚж–ӯжү©еј пјҢдјҳиҙЁз§Қеӯҗз§ҚиӢ—зҡ„йңҖжұӮеӨ§еӨ§еўһеҠ гҖӮзӣёжҜ”иҝҮзЁӢеӨҚжқӮгҖҒеҶңдёҡйЈҺйҷ©жһҒй«ҳзҡ„з§ҚжӨҚзҺҜиҠӮпјҢдёӯиҚҜжқҗдјҳиҙЁзҡ„з§Қеӯҗз§ҚиӢ—еҹ№иӮІжҲҗдёәдёӯиҚҜеҶңдёҡеҲӣж–°зӘҒз ҙе…ій”®пјҢд№ҹжҲҗдёәеҪ“еүҚдёӯиҚҜз§ҚжӨҚдёҡдёӯеҲ©ж¶ҰжңҖй«ҳзӮ№гҖӮ

пјҲ2пјүдёҺиЎҢдёҡдёӢжёёзҡ„е…іиҒ”жҖ§

еңЁеёӮеңәйңҖжұӮж–№йқўпјҢйҡҸзқҖж–°еҢ»ж”№зҡ„жҺЁиҝӣгҖҒдәәеҸЈж•°йҮҸзҡ„з»қеҜ№еўһй•ҝгҖҒдәәеҸЈиҖҒйҫ„еҢ–зЁӢеәҰзҡ„еўһеҠ гҖҒдәәеқҮ收е…Ҙзҡ„еўһеҠ д»ҘеҸҠеҒҘеә·ж ҮеҮҶзҡ„жҸҗй«ҳпјҢдёӢжёёеёӮеңәйңҖжұӮе°ҶдҝқжҢҒзЁіжӯҘеўһй•ҝгҖӮеҸҰеӨ–пјҢйҡҸзқҖеӣҪ家ж”ҝзӯ–еҜ№дёӯиҚҜжқҗиЎҢдёҡж”ҜжҢҒеҠӣеәҰзҡ„жҢҒз»ӯеўһеҠ пјҢдёӯиҚҜжқҗиЎҢдёҡзҡ„еёӮеңә规模е°ҶжҢҒз»ӯеўһй•ҝгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家йўҒеёғдёҖзі»еҲ—еҢ»з–—дҪ“еҲ¶ж”№йқ©жҺӘж–ҪпјҢйҖҗжӯҘе®Ңе–„иҚҜе“Ғд»·ж јеҪўжҲҗжңәеҲ¶пјҢ规иҢғиҚҜе“ҒжөҒйҖҡ秩еәҸгҖҒеҮҸе°‘жөҒйҖҡзҺҜиҠӮпјҢз§ҜжһҒзЁіеҰҘжҺЁиҝӣе…¬з«ӢеҢ»йҷўж”№йқ©пјҢз§ҜжһҒжҺўзҙўеҢ»иҚҜеҲҶејҖгҖҒиҗҘеҲ©жҖ§е’ҢйқһиҗҘеҲ©жҖ§еҲҶејҖзҡ„жңүж•ҲеҪўејҸпјҢиҝҷдәӣйғҪжңүж•Ҳзҡ„дҝғиҝӣдәҶж•ҙдёӘеҢ»иҚҜеёӮеңәеҒҘеә·жңүеәҸзҡ„еҸ‘еұ•пјҢд№ҹжҺЁеҠЁдәҶдёӯиҚҜжқҗдә§е“ҒеёӮеңә规模зҡ„зЁіжӯҘеўһй•ҝгҖӮ

5гҖҒдёӯиҚҜжқҗиЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

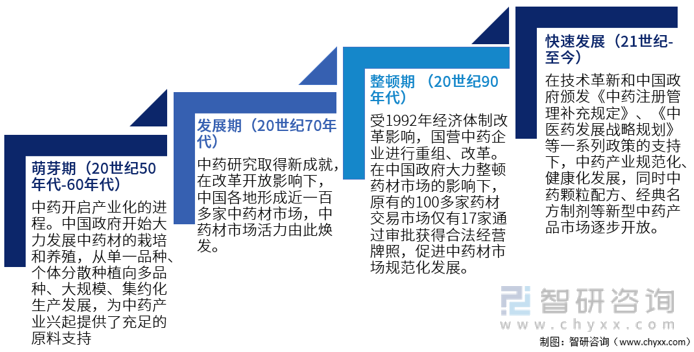

20дё–зәӘ50-60е№ҙд»ЈпјҢдёӯиҚҜејҖеҗҜдә§дёҡеҢ–зҡ„иҝӣзЁӢгҖӮдёӯеӣҪж”ҝеәңејҖе§ӢеӨ§еҠӣеҸ‘еұ•дёӯиҚҜжқҗзҡ„ж Ҫеҹ№е’Ңе…»ж®–пјҢд»ҺеҚ•дёҖе“Ғз§ҚгҖҒдёӘдҪ“еҲҶж•Јз§ҚжӨҚеҗ‘еӨҡе“Ғз§ҚгҖҒеӨ§и§„жЁЎгҖҒйӣҶзәҰеҢ–з”ҹдә§еҸ‘еұ•пјҢдёәдёӯиҚҜдә§дёҡе…ҙиө·жҸҗдҫӣдәҶе……и¶ізҡ„еҺҹж–ҷж”ҜжҢҒпјӣеңЁе…¬з§ҒеҗҲиҗҘжңҹй—ҙпјҢдј з»ҹдёӯжҲҗиҚҜдјҒдёҡеҰӮеҗҢд»Ғе ӮгҖҒдә‘еҚ—жҳҶдёӯиҚҜгҖҒжұҹиӢҸйӣ·е…ҒдёҠгҖҒе№ҝдёңйҷҲжқҺжөҺе’Ңж№–еҚ—д№қиҠқе ӮзӯүпјҢз”ұеҸӨиҖҒиҚҜй“әе’ҢжүӢе·ҘдҪңеқҠеҸ‘еұ•дёә规模еҢ–гҖҒжңәжў°еҢ–еҸ‘еұ•зҡ„дёӯжҲҗиҚҜеҺӮпјҢеңЁеҚ«з”ҹеұҖж ҮеҮҶзҡ„иҰҒжұӮдёӢпјҢз”ҹдә§жҢҮе®ҡзҡ„дёӯиҚҜе“Ғз§ҚпјӣеңЁдёӯеӣҪж”ҝеәң委жүҳдёӢпјҢдёҖзі»еҲ—еӣҪиҗҘиҚҜжқҗе…¬еҸёжҲҗз«ӢпјҢеҰӮдёӯеӣҪдёӯиҚҜе…¬еҸёеңЁ1955е№ҙжҲҗз«ӢпјҢиҙҹиҙЈе…ЁеӣҪдёӯиҚҜзҡ„з ”з©¶гҖҒз”ҹдә§гҖҒй”Җе”®е’ҢиҝҗиҗҘпјҢдёӯиҚҜдә§дёҡдҪ“зі»з”ұжӯӨеҲқжӯҘеҪўжҲҗгҖӮ

20дё–зәӘ70е№ҙд»ЈпјҢдёӯиҚҜз ”з©¶еҸ–еҫ—ж–°жҲҗе°ұгҖӮдёӯиҚҜз ”з©¶и“¬еӢғеҸ‘еұ•пјҢејҖеҸ‘еҮәз©ҝеҝғиҺІгҖҒж»Ўеұұзәўзӯүжңүж•ҲдёӯиҚүиҚҜе’Ңйқ’и’ҝзҙ гҖҒйқӣзҺүзәўзӯүжңүж•ҲжҲҗеҲҶпјӣеҗҢж—¶пјҢеӨ§еӯ”еҗёйҷ„ж ‘и„ӮгҖҒдёӯиҚҜйў—зІ’еүӮгҖҒдёӯиҚҜиғ¶еӣҠеүӮгҖҒдёӯиҚҜж»ҙдёёзӯүж–°еүӮеһӢе’Ңж–°еҲ¶еүӮйқўдё–пјҢдёәдёӯиҚҜдә§е“Ғдё°еҜҢеҢ–жіЁе…ҘдәҶжҙ»еҠӣгҖӮ20дё–зәӘ80е№ҙд»ЈпјҢдёӯиҚҜеёӮеңәе…ҙж—әеҸ‘еұ•гҖӮеңЁж”№йқ©ејҖж”ҫеҪұе“ҚдёӢпјҢдёӯеӣҪеҗ„ең°еҪўжҲҗиҝ‘дёҖзҷҫеӨҡ家дёӯиҚҜжқҗеёӮеңәпјҢдёӯиҚҜжқҗеёӮеңәжҙ»еҠӣз”ұжӯӨз„•еҸ‘гҖӮеҗҢж—¶пјҢеңЁдёӯиҚҜжқҗеёӮеңәеҝ«йҖҹеҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢз”ұдәҺеёӮеңәзјәд№Ҹз®ЎеҲ¶пјҢеҒҮеҠЈдјӘеҶ’иҚҜжқҗжөҒйҖҡгҖҒд»·ж јеӨұжҺ§зӯүзҺ°иұЎж—¶жңүеҸ‘з”ҹгҖӮ

20дё–зәӘ90е№ҙд»ЈпјҢдёӯиҚҜеёӮеңәиҝӣе…Ҙж•ҙйЎҝйҳ¶ж®өгҖӮеҸ—1992е№ҙз»ҸжөҺдҪ“еҲ¶ж”№йқ©еҪұе“ҚпјҢеӣҪиҗҘдёӯиҚҜдјҒдёҡиҝӣиЎҢйҮҚз»„гҖҒж”№йқ©пјҢеҰӮеҗҢд»Ғе Ӯж”№йқ©жҲҗдёәе…¬еҸёеҲ¶дјҒдёҡпјҢ并дәҺдёҠиҜҒжүҖдёҠеёӮпјҢеҺҹиӢҸе·һиҚҜжқҗйҮҮиҙӯдҫӣеә”з«ҷе’ҢеҺҹиӢҸе·һйӣ·е…ҒдёҠеҲ¶иҚҜеҺӮеҗҲ并组е»әйӣ·е…ҒдёҠиҚҜдёҡйӣҶеӣўзӯүзӯүгҖӮ1997е№ҙпјҢеңЁдёӯеӣҪж”ҝеәңеӨ§еҠӣж•ҙйЎҝиҚҜжқҗеёӮеңәзҡ„еҪұе“ҚдёӢпјҢеҺҹжңүзҡ„100еӨҡ家иҚҜжқҗдәӨжҳ“еёӮеңәд»…жңү17家йҖҡиҝҮе®Ўжү№иҺ·еҫ—еҗҲжі•з»ҸиҗҘзүҢз…§пјҢдҝғиҝӣдёӯиҚҜжқҗеёӮеңә规иҢғеҢ–еҸ‘еұ•гҖӮ

21дё–зәӘиҮід»ҠпјҢдёӯиҚҜдә§дёҡеҸ‘еұ•иҝҺжқҘеҝ«йҖҹеҸ‘еұ•жңҹгҖӮеңЁжҠҖжңҜйқ©ж–°е’ҢдёӯеӣҪж”ҝеәңйўҒеҸ‘гҖҠдёӯиҚҜжіЁеҶҢз®ЎзҗҶиЎҘ充规е®ҡгҖӢгҖҒгҖҠдёӯеҢ»иҚҜеҸ‘еұ•жҲҳз•Ҙ规еҲ’гҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢдёӯиҚҜдә§дёҡ规иҢғеҢ–гҖҒеҒҘеә·еҢ–еҸ‘еұ•пјҢеҗҢж—¶дёӯиҚҜйў—зІ’й…Қж–№гҖҒз»Ҹе…ёеҗҚж–№еҲ¶еүӮзӯүж–°еһӢдёӯиҚҜдә§е“ҒеёӮеңәйҖҗжӯҘејҖж”ҫгҖӮ

жҲ‘еӣҪдёӯиҚҜжқҗдә§дёҡеҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

6гҖҒдёӯиҚҜжқҗиЎҢдёҡж”ҝзӯ–зҺҜеўғ

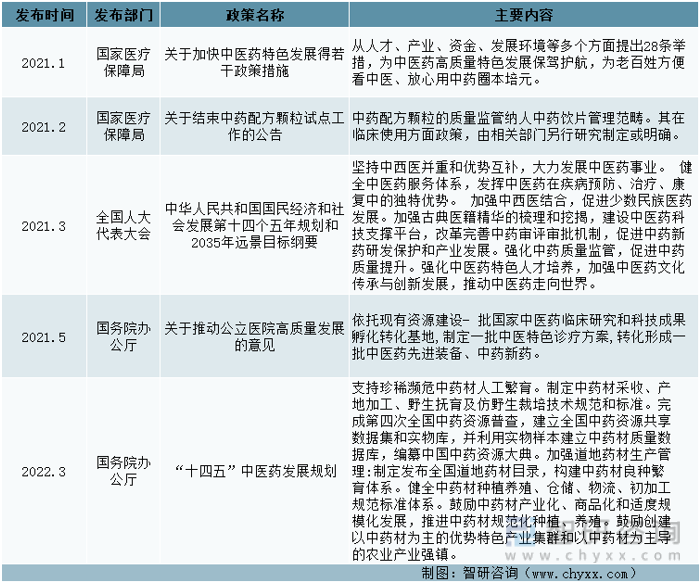

иҝҷдәӣе№ҙжқҘпјҢеӣҪ家еҮәеҸ°дј—еӨҡж”ҝзӯ–пјҢдёҚйҒ—дҪҷеҠӣең°ж”ҜжҢҒжҲ‘еӣҪж°‘ж—Ҹдј з»ҹдёӯеҢ»иҚҜеҸ‘еұ•пјҢж¶үеҸҠдёӯиҚҜзҡ„дё»иҰҒж”ҝзӯ–法规жңүеҰӮдёӢпјҡ

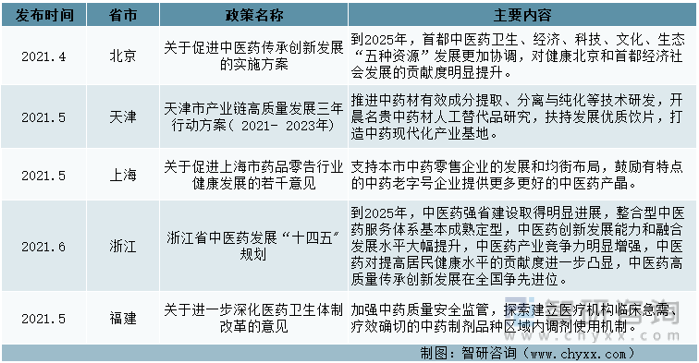

дёӯиҚҜжқҗиЎҢдёҡзӣёе…іж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣ®еүҚпјҢдёәдәҶе“Қеә”еӣҪ家еҸ·еҸ¬пјҢеҗ„зңҒеёӮз§ҜжһҒжҺЁеҠЁдёӯиҚҜжқҗиЎҢдёҡеҸ‘еұ•пјҢеҸ‘еёғдәҶе…ідәҺдёӯиҚҜдә§дёҡзҡ„ж”ҝзӯ–жҺЁиҝӣдёӯиҚҜжқҗдә§дёҡеҸ‘еұ•пјҢеӨ§еҠӣж”ҜжҢҒдёӯиҚҜеңЁе…ЁеӣҪиҢғеӣҙеҶ…еҸ‘еұ•гҖӮ

йғЁеҲҶзңҒеёӮдёӯиҚҜжқҗиЎҢдёҡзӣёе…іж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жң¬ж–ҮеҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪдёӯиҚҜжқҗиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•и¶ӢеҠҝз ”з©¶жҠҘе‘ҠгҖӢ

дәҢгҖҒдёӯиҚҜжқҗиЎҢдёҡзҺ°зҠ¶

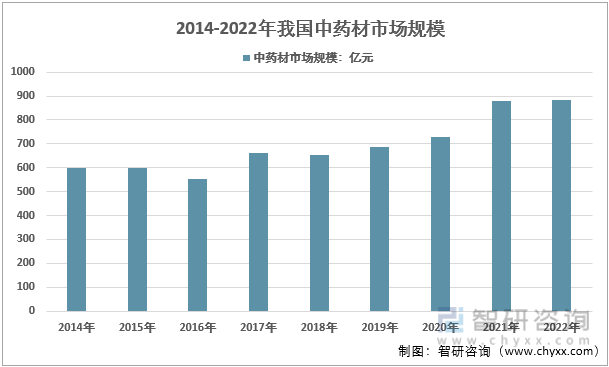

иҝ‘дәӣе№ҙжқҘпјҢеӣҪ家й«ҳеәҰйҮҚи§ҶдёӯеҢ»иҚҜдәӢдёҡеҸ‘еұ•пјҢеҮәеҸ°дәҶдёҖзі»еҲ—еҲ©еҘҪж”ҝзӯ–пјҢеҰӮгҖҠе…ідәҺеҠ еҝ«дёӯеҢ»иҚҜзү№иүІеҸ‘еұ•зҡ„иӢҘе№Іж”ҝзӯ–жҺӘж–ҪгҖӢгҖҒгҖҠвҖңеҚҒеӣӣдә”вҖқдёӯеҢ»иҚҜеҸ‘еұ•и§„еҲ’гҖӢзӯүзі»еҲ—иЎҢдёҡзӣёе…іж”ҝзӯ–пјҢйҮҚзӮ№еҸ‘еұ•жҝ’еҚұиҚҜжқҗдәәе·Ҙз№ҒиӮІжҠҖжңҜпјҢдјҳиҙЁдёӯиҚҜжқҗз§Қеӯҗз§ҚиӢ—жҠҖжңҜпјҢжҺЁиҝӣжҲ‘еӣҪдёӯиҚҜжқҗ规иҢғеҢ–з§ҚжӨҚе…»ж®–пјҢйј“еҠұдёӯиҚҜжқҗдә§дёҡеҢ–гҖҒе•Ҷе“ҒеҢ–е’ҢйҖӮеәҰ规模еҢ–еҸ‘еұ•пјҢеңЁиЎҢдёҡж”ҝзӯ–зҺҜеўғжҢҒз»ӯеҲ©еҘҪдёӢпјҢдёӯиҚҜжқҗиҙЁйҮҸдёҚж–ӯжҸҗеҚҮпјҢдёӯиҚҜжқҗйҮҺз”ҹеҸҳ家з§ҚеҸҠжӣҝд»Је“Ғз ”з©¶еҸ–еҫ—зӘҒз ҙпјҢз”ҹжҖҒз§ҚжӨҚеҠ еҝ«жҺЁе№ҝпјҢдёӯиҚҜиҝҪжәҜзі»з»ҹеә”з”ЁиҢғеӣҙдёҚж–ӯжү©еӨ§пјҢеӣҪ家еҠ еӨ§еҜ№дёӯиҚҜжқҗиЎҢдёҡзҡ„жҠ•е…ҘпјҢзҫӨдј—еҜ№дёӯеҢ»иҚҜзҡ„йңҖжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮиҮӘ2017е№ҙиө·пјҢжҲ‘еӣҪдёӯиҚҜжқҗеёӮеңәжҢҒз»ӯеҗ‘еҘҪеҸ‘еұ•пјҢиҮі2022е№ҙпјҢжҲ‘еӣҪдёӯиҚҜжқҗеёӮеңә规模д»Һ661дәҝе…ғеўһй•ҝиҮі885дәҝе…ғпјҢе№ҙе№іеқҮеӨҚеҗҲеўһй•ҝиҝ‘6.04%гҖӮ

2014-2022е№ҙжҲ‘еӣҪдёӯиҚҜжқҗеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

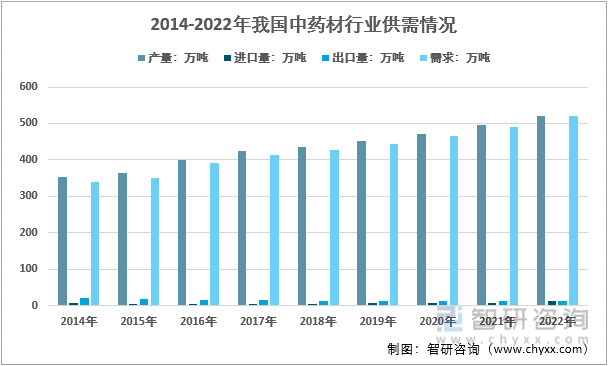

2022е№ҙдёӯеӣҪдёӯиҚҜжқҗдә§йҮҸдёә521.0дёҮеҗЁпјҢиҝӣеҸЈйҮҸдёә13.23дёҮеҗЁпјҢеҮәеҸЈйҮҸдёә13.5дёҮеҗЁпјҢ2022е№ҙдёӯеӣҪдёӯиҚҜжқҗйңҖжұӮйҮҸдёә520.7дёҮеҗЁгҖӮ

2014-2022е№ҙжҲ‘еӣҪдёӯиҚҜжқҗиЎҢдёҡдҫӣйңҖжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӯиҚҜжқҗиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗ

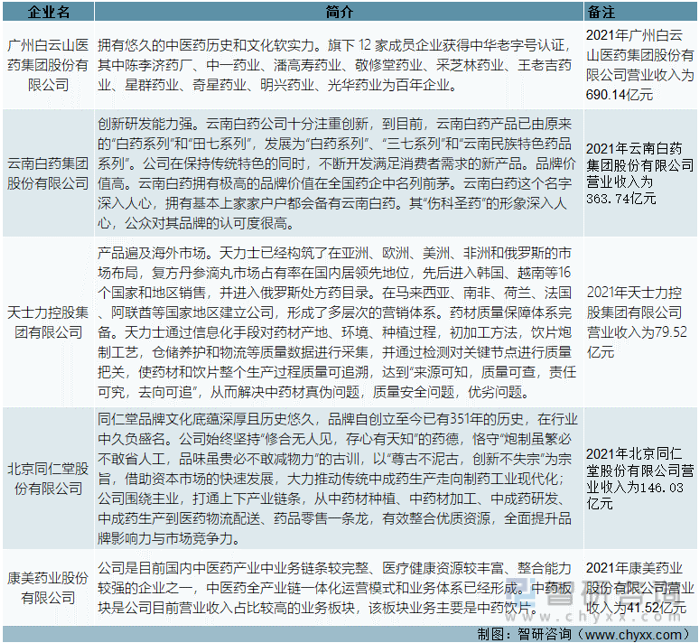

еӣҪ家еҸ‘еёғзҡ„еҗ„йЎ№дёӯиҚҜдә§дёҡж”ҜжҢҒж”ҝзӯ–иЎЁжҳҺж”ҝеәңдёҚдҪҶе°ҶйҖҗжӯҘеўһеҠ еҜ№дёӯеҢ»иҚҜдә§дёҡзҡ„жҠ•е…ҘпјҢжү¶жӨҚдёӯиҚҜдә§дёҡзҡ„е»әи®ҫпјҢиҝҳе°Ҷд»Һж №жң¬дёҠдҝқжҠӨдёӯиҚҜдјҒдёҡзҡ„еҸ‘еұ•пјҢжңүеҲ©дәҺж•ҙдёӘдёӯиҚҜдә§дёҡж°ҙе№ізҡ„жҸҗеҚҮпјҢзӣ®еүҚпјҢдёӯеӣҪдёӯиҚҜжқҗеёӮеңәз«һдәүжҝҖзғҲпјҢеёӮеңәзҡ„еҸӮдёҺиҖ…дј—еӨҡпјҢе…¶дёӯзҷҪдә‘еұұеҢ»иҚҜгҖҒдә‘еҚ—зҷҪиҚҜгҖҒеӨ©еЈ«еҠӣгҖҒеҢ—дә¬еҗҢд»Ғе Ӯе’Ңеә·зҫҺиҚҜдёҡдёәдёӯеӣҪдёӯиҚҜжқҗдёҠеёӮйҫҷеӨҙдјҒдёҡгҖӮ

дёӯиҚҜжқҗиЎҢдёҡйғЁеҲҶйўҶе…ҲдјҒдёҡ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘Ҡ

еӣӣгҖҒдёӯиҚҜжқҗиЎҢдёҡй©ұеҠЁдёҺеҲ¶зәҰеӣ зҙ еҲҶжһҗ

1.й©ұеҠЁеӣ зҙ

пјҲ1пјүж”ҝзӯ–ж”ҜжҢҒ

йҡҸзқҖе…Ёйқўе»әи®ҫе°Ҹеә·зӨҫдјҡзҡ„жҲҳз•Ҙзӣ®ж Үзҡ„е®һж–ҪпјҢеҒҘеә·е’Ңж°‘з”ҹжҲҗдёәеӣҪ家ж”ҝзӯ–йҮҚзӮ№еҖҫж–ңзҡ„йўҶеҹҹпјҢд»ҺиҖҢдёәеҢ»иҚҜдә§дёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶеүҚжүҖжңӘжңүзҡ„жңәйҒҮгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家频з№ҒйўҒеёғдҝғиҝӣдёӯиҚҜиЎҢдёҡеҸ‘еұ•зҡ„дә§дёҡж”ҝзӯ–пјҢдёәдёӯиҚҜжқҗиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣзҡ„ж”ҝзӯ–дҝқйҡңгҖӮ

пјҲ2пјүеӣҪж°‘з»ҸжөҺжҢҒз»ӯеҸ‘еұ•дёҺдәәеҸЈиҖҒйҫ„еҢ–и¶ӢеҠҝ

зӣ®еүҚпјҢжҲ‘еӣҪе·Із»ҸжҲҗдёәдё–з•ҢдёҠиҖҒе№ҙдәәеҸЈжңҖеӨҡзҡ„еӣҪ家пјҢд№ҹжҳҜдәәеҸЈиҖҒйҫ„еҢ–еҸ‘еұ•йҖҹеәҰжңҖеҝ«зҡ„еӣҪ家д№ӢдёҖгҖӮжҚ®иҒ”еҗҲеӣҪз»ҹи®ЎпјҢеҲ°жң¬дё–зәӘдёӯжңҹпјҢжҲ‘еӣҪе°Ҷжңүиҝ‘5 дәҝдәәеҸЈи¶…иҝҮ 60 еІҒпјҢиҝҷдёӘж•°еӯ—е°Ҷи¶…иҝҮзҫҺеӣҪдәәеҸЈжҖ»ж•°гҖӮдәәеқҮеҚ«з”ҹиҙ№з”Ёж”ҜеҮәдјҡйҡҸзқҖиҖҒйҫ„еҢ–зҡ„еҠ йҖҹдёҚж–ӯеўһеҠ гҖӮеӣ дёӯиҚҜе…·жңүзҡ„зӢ¬зү№з–—ж•ҲпјҢжҳҜдёӯиҖҒе№ҙйҳ¶еұӮйў„йҳІе’ҢжІ»з–—з–ҫз—…зҡ„дё»иҰҒйҖүжӢ©гҖӮеӣ жӯӨпјҢдәәеҸЈиҖҒйҫ„еҢ–дёәдёӯиҚҜжқҗиЎҢдёҡзҡ„еҸ‘еұ•еёҰжқҘдәҶе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮгҖӮ

2.еҲ¶зәҰеӣ зҙ

(1) еёӮеңәйӣҶдёӯеәҰдҪҺпјҢдә§дёҡз»“жһ„дёҚеҗҲзҗҶ

жҲ‘еӣҪдёӯиҚҜжқҗиЎҢдёҡзҡ„дә§дёҡйӣҶдёӯеәҰд»ҚеӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮзӣ®еүҚпјҢжҲ‘еӣҪдёӯиҚҜжқҗеҸҠдёӯжҲҗиҚҜеҲ¶йҖ иЎҢдёҡдә§дёҡйӣҶдёӯеәҰдҪҺпјҢдјҒдёҡеӨҡгҖҒе°ҸгҖҒж•Јзҡ„й—®йўҳзӘҒеҮәпјҢеӨ§еһӢдјҒдёҡиҫғе°‘пјҢдёӯе°ҸеһӢдјҒдёҡдј—еӨҡгҖӮдҪҺж°ҙе№ійҮҚеӨҚе»әи®ҫдёҘйҮҚпјҢйҖ жҲҗиҝҮеәҰз«һдәүгҖҒиө„жәҗжөӘиҙ№е’ҢзҺҜеўғжұЎжҹ“гҖӮ

(2)еӣҪйҷ…еӨ§еһӢеҲ¶иҚҜдјҒдёҡзҡ„з«һдәү

йҡҸзқҖжҲ‘еӣҪеҜ№еӨ–ејҖж”ҫж°ҙе№ізҡ„йҖҗжӯҘжҸҗй«ҳпјҢеӣҪеӨ–зҡ„еҢ»иҚҜйӣҶеӣўжӯЈдёҚж–ӯеҠ еӨ§еңЁдёӯеӣҪеёӮеңәзҡ„жү©еј еҠӣеәҰпјҢеҠ ејәеҢ–иҚҜд»ҘеҸҠдёӯиҚҜгҖҒжӨҚзү©иҚҜзҡ„з ”еҸ‘е’ҢжҠ•иө„гҖӮеӣҪеӨ–еҢ»иҚҜйӣҶеӣўжӢҘжңүеӣҪйҷ…е“ҒзүҢзҡ„дјҳеҠҝпјҢе…¶з§‘з ”иғҪеҠӣгҖҒз®ЎзҗҶжЁЎејҸе’Ңй”Җе”®иғҪеҠӣжҷ®йҒҚй«ҳдәҺеӣҪеҶ…еҢ»иҚҜдјҒдёҡпјҢе°ҶеҜ№еӣҪеҶ…дёӯиҚҜжқҗиЎҢдёҡеҪўжҲҗз«һдәүеҺӢеҠӣгҖӮ

(3) й«ҳжҠҖжңҜдәәжүҚзјәд№Ҹ

зӣ®еүҚпјҢжҲ‘еӣҪдёӯиҚҜиЎҢдёҡжҠҖжңҜеҲӣж–°иғҪеҠӣејұпјҢдјҒдёҡз ”еҸ‘жҠ•е…ҘдҪҺпјҢеҲӣж–°з ”еҸ‘йЎ№зӣ®е°‘пјҢеӣҪеҶ…зӣёе…із ”еҸ‘йўҶеҹҹзҡ„е…·жңүз»ҸйӘҢзҡ„й«ҳзҙ иҙЁдәәжүҚдёҚи¶іпјҢеңЁеҗёеј•еӣҪйҷ…дәәжүҚж–№йқўдёҺжө·еӨ–еӨ§еһӢеҲ¶иҚҜдјҒдёҡд№ҹжңүдёҖе®ҡе·®и·қгҖӮиҖҢйҡҸзқҖжҲ‘еӣҪеҢ»иҚҜеҲ¶йҖ иЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢдјҒдёҡеҜ№дәәжүҚзҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢзү№еҲ«еңЁжҠҖжңҜеҗ«йҮҸеҫҲй«ҳзҡ„еҢ»иҚҜз ”еҸ‘йўҶеҹҹпјҢй«ҳзә§дё“дёҡжҠҖжңҜдәәжүҚе’Ңдё“дёҡзҡ„еӨҚеҗҲеһӢдәәжүҚжңүдёҖе®ҡзҡ„йңҖжұӮзјәеҸЈпјҢдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰдәҶжҲ‘еӣҪеҢ»иҚҜеҲ¶йҖ иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

(4)дёӯеҢ»иҚҜеҸ‘еұ•ж»һеҗҺпјҢжҠҖжңҜж ҮеҮҶдҪ“зі»дёҚе®Ңе–„

з”ұдәҺеҺҶеҸІгҖҒж–ҮеҢ–иғҢжҷҜе’Ңз ”з©¶ж–№жі•зҡ„е·®ејӮпјҢдёӯеҢ»еӯҰжңӘиғҪе……еҲҶеҗёж”¶иҝ‘代科еӯҰзҡ„жҲҗжһңпјҢе§Ӣз»ҲдҝқжҢҒзқҖе…·жңүиҮӘиә«зү№зӮ№зҡ„еҸ‘еұ•ж–№ејҸпјҢзӣёеҜ№дәҺзҺ°д»ЈеҢ»еӯҰи§ЈеҶій—®йўҳзҡ„иғҪеҠӣе’Ңжҷ®еҸҠж°ҙе№ізҡ„еҝ«йҖҹжҸҗй«ҳжҳҫеҫ—еҸ‘еұ•жҜ”иҫғзј“ж…ўпјҢд№ҹжІЎжңүеҪўжҲҗе®Ңе–„зҡ„иҜ„д»·еҠһжі•е’ҢжҢҮж ҮдҪ“зі»гҖӮдёӯеҢ»иҚҜзҺ°д»Јдә§дёҡжҠҖжңҜдҪ“зі»е°ҡйңҖеҒҘе…Ё,дёӯеҢ»иҚҜзҗҶи®әдҪ“зі»иҝҳйңҖеҸ‘еұ•дё°еҜҢпјҢеңЁдёӯеҢ»иҚҜдә§дёҡеҢ–еҸ‘еұ•зҡ„иҝҮзЁӢдёӯйңҖиҰҒе»әз«Ӣе®Ңе–„зҡ„дёӯеҢ»иҚҜж ҮеҮҶ规иҢғдҪ“зі»гҖӮ

дә”гҖҒдёӯиҚҜжқҗиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒдёӯиҚҜжқҗиЎҢдёҡзӣ‘з®Ўи¶Ӣеҗ‘дәҺдёҘж јеҢ–

дёӯиҚҜжқҗиЎҢдёҡзӣ‘з®Ўи¶ӢдёҘпјҢеҰӮеӣҪ家иҚҜзӣ‘еұҖеҸ‘еёғзңҒзә§дёӯиҚҜжқҗж ҮеҮҶеҸҠдёӯиҚҜйҘ®зүҮзӮ®еҲ¶и§„иҢғдёӯ收иҪҪдҪҝз”Ёзҡ„ж ҮеҮҶзү©иҙЁжңүе…ідәӢе®ңгҖҒгҖҠиҚҜе“Ғз”ҹдә§зӣ‘зқЈз®ЎзҗҶеҠһжі•гҖӢзӯүж”ҝзӯ–еҮәеҸ°пјҢдёӯиҚҜжқҗдә§дёҡжҲҗдёәеӣҪ家йҮҚзӮ№зӣ‘з®Ўзҡ„дә§дёҡд№ӢдёҖпјҢзӣ‘з®ЎиҢғеӣҙеӣҠжӢ¬дёӯиҚҜжқҗзҡ„з§ҚжӨҚгҖҒеҠ е·Ҙе’ҢжөҒйҖҡзҺҜиҠӮпјҢд»ҘжӯӨдҝқиҜҒдёӯиҚҜжқҗдә§дёҡеҸ‘еұ•е®үе…Ёжңүж•ҲгҖӮ

2гҖҒдёӯиҚҜжқҗдә§дёҡеҸ‘еұ•еүҚжҷҜи¶ӢеҘҪ

дёӯиҚҜжқҗдҪңдёәеүҚз«Ҝзҡ„еҶңеүҜдә§е“ҒпјҢеӨ„дәҺдә§дёҡй“ҫзҡ„дёҠжёёпјҢиҖҢйҡҸзқҖдёӯиҚҜжқҗдә§дёҡй“ҫзҡ„дёҠгҖҒдёӯгҖҒдёӢжёёдёҚж–ӯе®Ңе–„пјҢдёӯиҚҜжқҗдә§дёҡй“ҫзҡ„дёӢжёёпјҢеҰӮдёӯжҲҗиҚҜгҖҒйҘ®зүҮгҖҒдёӯиҚҜдҝқеҒҘе“ҒгҖҒиҚҜеҰҶпјҢе°Өе…¶жҳҜдҝқеҒҘе“ҒзӯүеӨ§еҒҘеә·дә§е“Ғзҡ„еёӮеңәйңҖжұӮдјҡжӢүеҠЁдёҠжёёдә§дёҡзҡ„еҸ‘еұ•пјҢд»ҺиҖҢе…ЁйқўжҺЁеҠЁдёӯиҚҜжқҗиЎҢдёҡзҡ„иҝӣдёҖжӯҘеҸ‘еұ•гҖӮжӯӨеӨ–пјҢеӣҪ家д№ҹйўҒеёғдәҶдёҖзі»еҲ—жү¶жҢҒдёӯиҚҜжқҗиЎҢдёҡеҸ‘еұ•зҡ„ж”ҝзӯ–пјҢеҰӮгҖҠдёӯе…ұдёӯеӨ®еӣҪеҠЎйҷўе…ідәҺдҝғиҝӣдёӯеҢ»иҚҜдј жүҝеҲӣж–°еҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢпјҢеӣ жӯӨдёӯиҚҜжқҗиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮ

3гҖҒдёӯиҚҜжқҗдҪңдёәж°‘ж—Ҹе“ҒзүҢеҠ еҝ«вҖңиө°еҮәеҺ»вҖқ

2019е№ҙдё–з•ҢеҚ«з”ҹз»„з»ҮжӯЈејҸи®ӨеҸҜдәҶй’ҲзҒёе’ҢдёӯиҚүиҚҜзӯүдј з»ҹдёӯеҢ»иҚҜз–—жі•пјҢд»ҺиҖҢдҪҝеҫ—иҝҷз§Қз–—жі•еҫ—еҲ°дәҶжӣҙеӨҡдё»жөҒеҢ»еӯҰзҡ„жүҝи®ӨгҖӮиҖҢеҸ—ж–°еҶ иӮәзӮҺз–«жғ…зҡ„еҪұе“ҚпјҢжңҖиҝ‘жө·еҶ…еӨ–дёӯеҢ»иҚҜз•ҢдёҖзӣҙеңЁеҲҶдә«йў„йҳІе’ҢжІ»з–—ж–°еҶ иӮәзӮҺзҡ„дёӯиҚҜй…Қж–№пјҢдёӯиҚҜжқҗд№ҹйҖҗжёҗеҫ—еҲ°жө·еӨ–зҡ„и®ӨеҸҜгҖӮдёӯиҚҜдҪңдёәж°‘ж—Ҹе“ҒзүҢпјҢж—ўйңҖиҰҒдј жүҝпјҢеҸҲйңҖиҰҒеҲӣж–°пјҢдёҺеӣҪйҷ…жҺҘиҪЁпјҢвҖңиө°еҮәеҺ»вҖқзҡ„жӯҘдјҗеә”иҜҘеҠ еҝ«пјҢиҝӣдёҖжӯҘжҺЁеҠЁдёӯиҚҜжқҗиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

4гҖҒдёӯиҚҜжқҗзҡ„и·Ёз•ҢеҗҲдҪңжҲҗе°ұж–°вҖңеӣҪжҪ®вҖқ

дёӯиҚҜжқҗзҡ„и·Ёз•ҢеҗҲдҪңе·ІжҲҗдёәдёҖз§Қж–°и¶ӢеҠҝгҖӮжү“йҖ вҖңдёӯиҚҜ+ж—¶е°ҡвҖқж–°еӣҪжҪ®пјҢе…ұеҗҢејҖеҸ‘дёҺдёӯеҢ»иҚҜзӣёе…ізҡ„дёҖзі»еҲ—дә§е“ҒпјҢеҲӣж–°дёӯеҢ»иҚҜж–ҮеҢ–дј ж’ӯжЁЎејҸпјҢжҺЁеҠЁдёӯиҚҜиҖҒеӯ—еҸ·з„•еҸ‘ж–°жҙ»еҠӣгҖӮвҖңдёӯиҚҜ+ж–ҮеҢ–дҪ“йӘҢвҖқжү“йҖ еҮәйӣҶдёӯеҢ»гҖҒдј‘й—Іеә·е…»гҖҒдёӯеҢ»иҚҜеҚҡзү©йҰҶгҖҒе…·жңүдёӯиҚүиҚҜеұһжҖ§зҡ„еңәжҷҜжІүжөёејҸзҡ„дә§е“ҒгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪдёӯиҚҜжқҗиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•и¶ӢеҠҝз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдёӯиҚҜжқҗиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•и¶ӢеҠҝз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдёӯиҚҜжқҗиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•и¶ӢеҠҝз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪдёӯиҚҜжқҗиЎҢдёҡеүҚжҷҜи¶ӢеҠҝеҸҠйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪдёӯиҚҜжқҗиЎҢдёҡжҠ•иһҚиө„йЈҺйҷ©еҸҠзӯ–з•ҘеҲҶжһҗпјҢдёӯеӣҪдёӯиҚҜжқҗиЎҢдёҡеёӮеңәиҗҘй”ҖеҸ‘еұ•зӯ–з•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ