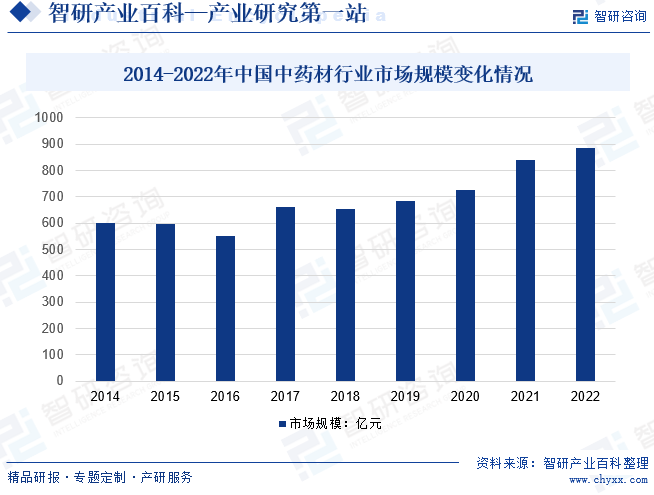

ж‘ҳиҰҒпјҡеңЁиЎҢдёҡж”ҝзӯ–зҺҜеўғжҢҒз»ӯеҲ©еҘҪдёӢпјҢдёӯиҚҜжқҗиҙЁйҮҸдёҚж–ӯжҸҗеҚҮпјҢдёӯиҚҜжқҗйҮҺз”ҹеҸҳ家з§ҚеҸҠжӣҝд»Је“Ғз ”з©¶еҸ–еҫ—зӘҒз ҙпјҢз”ҹжҖҒз§ҚжӨҚеҠ еҝ«жҺЁе№ҝпјҢдёӯиҚҜиҝҪжәҜзі»з»ҹеә”з”ЁиҢғеӣҙдёҚж–ӯжү©еӨ§пјҢеӣҪ家еҠ еӨ§еҜ№дёӯиҚҜжқҗиЎҢдёҡзҡ„жҠ•е…ҘпјҢзҫӨдј—еҜ№дёӯеҢ»иҚҜзҡ„йңҖжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮиҮӘ2017е№ҙиө·пјҢжҲ‘еӣҪдёӯиҚҜжқҗеёӮеңәжҢҒз»ӯеҗ‘еҘҪеҸ‘еұ•пјҢиҮі2022е№ҙпјҢжҲ‘еӣҪдёӯиҚҜжқҗеёӮеңә规模еўһй•ҝиҮі885дәҝе…ғгҖӮ

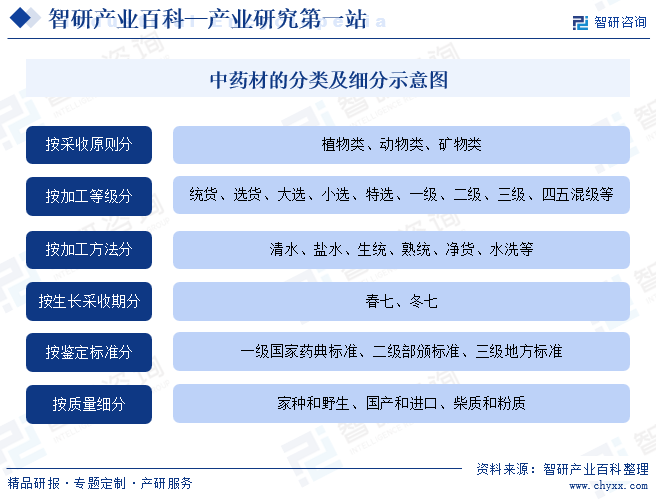

дёҖгҖҒиЎҢдёҡе®ҡд№үеҸҠеҲҶзұ»

дёӯиҚҜжқҗжҢҮеңЁжұүж—Ҹдј з»ҹеҢ»жңҜжҢҮеҜјдёӢеә”з”Ёзҡ„еҺҹз”ҹиҚҜжқҗпјҢз”ЁдәҺжІ»з–—з–ҫз—…гҖӮдёӯиҚҜжқҗжҳҜдёӯиҚҜйҘ®зүҮе’ҢдёӯжҲҗиҚҜзҡ„еҺҹж–ҷгҖӮдёӯиҚҜжқҗжҢҮз¬ҰеҗҲиҚҜе“Ғж ҮеҮҶпјҢдёҖиҲ¬жҢҮдёӯиҚҜжқҗеҺҹжӨҚгҖҒеҠЁгҖҒзҹҝзү©йҷӨеҺ»йқһиҚҜз”ЁйғЁдҪҚзҡ„е•Ҷе“ҒиҚҜжқҗгҖӮ

ж №жҚ®дёҚеҗҢзҡ„ж ҮеҮҶпјҢдёӯиҚҜжқҗжңүеӨҡз§ҚеҲҶзұ»ж–№ејҸпјҢзӣ®еүҚпјҢдё»иҰҒжҳҜж №жҚ®йҮҮ收еҺҹеҲҷжқҘеҲҶзұ»гҖӮж №жҚ®йҮҮ收еҺҹеҲҷпјҢдёӯиҚҜжқҗеҸҜеҲҶдёәдёүеӨ§зұ»пјҢжӨҚзү©зұ»гҖҒеҠЁзү©зұ»е’Ңзҹҝзү©зұ»пјҢе…¶дёӯпјҢжӨҚзү©зұ»еҸҲеҸҜд»Ҙз»ҶеҲҶдёәж №иҢҺзұ»гҖҒжһңе®һзұҪд»Ғзұ»гҖҒе…ЁиҚүзұ»гҖҒж ‘зҡ®зұ»зӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

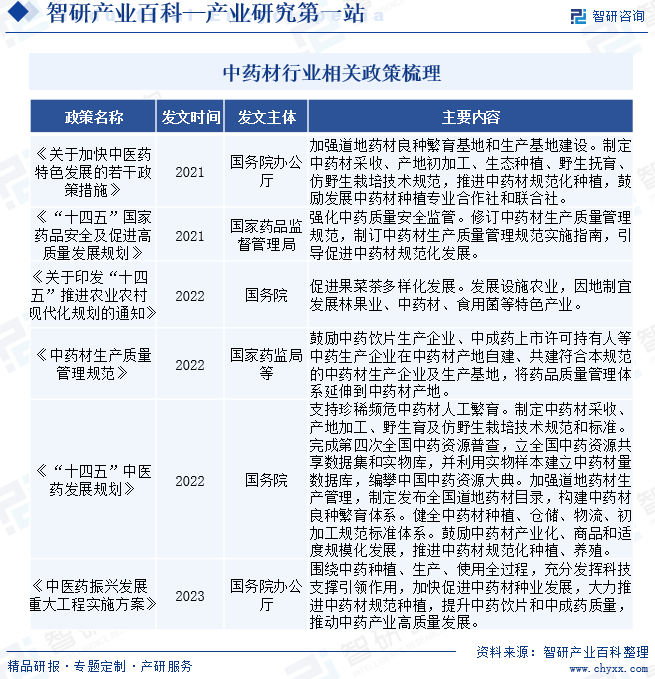

иҝҷдәӣе№ҙжқҘпјҢеӣҪ家еҮәеҸ°дј—еӨҡж”ҝзӯ–пјҢдёҚйҒ—дҪҷеҠӣең°ж”ҜжҢҒжҲ‘еӣҪж°‘ж—Ҹдј з»ҹдёӯеҢ»иҚҜеҸ‘еұ•пјҢзӣ®еүҚпјҢдёәдәҶе“Қеә”еӣҪ家еҸ·еҸ¬пјҢеҗ„зңҒеёӮз§ҜжһҒжҺЁеҠЁдёӯиҚҜжқҗиЎҢдёҡеҸ‘еұ•пјҢеҸ‘еёғдәҶе…ідәҺдёӯиҚҜдә§дёҡзҡ„ж”ҝзӯ–жҺЁиҝӣдёӯиҚҜжқҗдә§дёҡеҸ‘еұ•пјҢеӨ§еҠӣж”ҜжҢҒдёӯиҚҜеңЁе…ЁеӣҪиҢғеӣҙеҶ…еҸ‘еұ•гҖӮ2022е№ҙеӣҪеҠЎйҷўеҸ‘еёғдәҶгҖҠвҖңеҚҒеӣӣдә”вҖқдёӯеҢ»иҚҜеҸ‘еұ•и§„еҲ’гҖӢдёӯжҸҗеҮәпјҡеҠ ејәйҒ“ең°иҚҜжқҗз”ҹдә§з®ЎзҗҶпјҢеҲ¶е®ҡеҸ‘еёғе…ЁеӣҪйҒ“ең°иҚҜжқҗзӣ®еҪ•пјҢжһ„е»әдёӯиҚҜжқҗиүҜз§Қз№ҒиӮІдҪ“зі»гҖӮеҒҘе…ЁдёӯиҚҜжқҗз§ҚжӨҚгҖҒд»“еӮЁгҖҒзү©жөҒгҖҒеҲқеҠ е·Ҙ规иҢғж ҮеҮҶдҪ“зі»гҖӮйј“еҠұдёӯиҚҜжқҗдә§дёҡеҢ–гҖҒе•Ҷе“Ғе’ҢйҖӮеәҰ规模еҢ–еҸ‘еұ•пјҢжҺЁиҝӣдёӯиҚҜжқҗ规иҢғеҢ–з§ҚжӨҚгҖҒе…»ж®–гҖӮ2023е№ҙеӣҪеҠЎйҷўеҠһе…¬еҺ…еҸ‘еёғгҖҠдёӯеҢ»иҚҜжҢҜе…ҙеҸ‘еұ•йҮҚеӨ§е·ҘзЁӢе®һж–Ҫж–№жЎҲгҖӢдёӯжҢҮеҮәпјҡеҠ еҝ«дҝғиҝӣдёӯиҚҜжқҗз§ҚдёҡеҸ‘еұ•пјҢеӨ§еҠӣжҺЁиҝӣеңЁгҖҒдёӯиҚҜжқҗ规иҢғз§ҚжӨҚгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

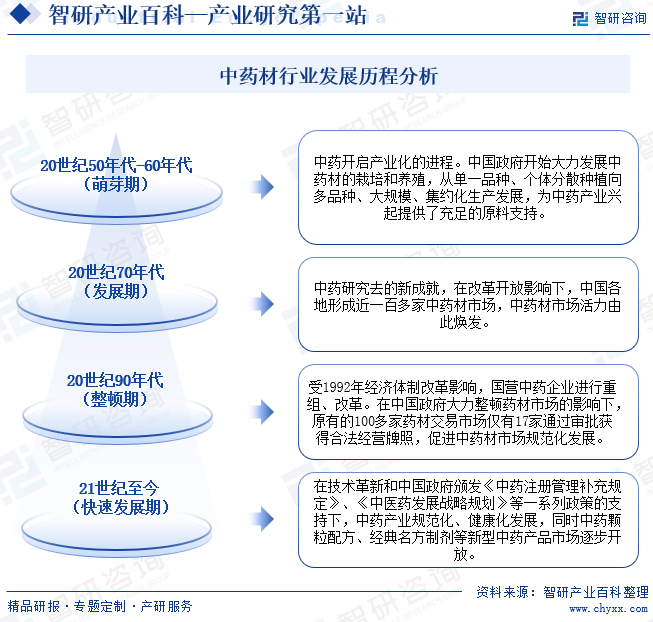

20дё–зәӘ50-60е№ҙд»ЈпјҢдёӯиҚҜејҖеҗҜдә§дёҡеҢ–зҡ„иҝӣзЁӢгҖӮдёӯеӣҪж”ҝеәңејҖе§ӢеӨ§еҠӣеҸ‘еұ•дёӯиҚҜжқҗзҡ„ж Ҫеҹ№е’Ңе…»ж®–пјҢд»ҺеҚ•дёҖе“Ғз§ҚгҖҒдёӘдҪ“еҲҶж•Јз§ҚжӨҚеҗ‘еӨҡе“Ғз§ҚгҖҒеӨ§и§„жЁЎгҖҒйӣҶзәҰеҢ–з”ҹдә§еҸ‘еұ•пјҢдёәдёӯиҚҜдә§дёҡе…ҙиө·жҸҗдҫӣдәҶе……и¶ізҡ„еҺҹж–ҷж”ҜжҢҒ21дё–зәӘиҮід»ҠпјҢдёӯиҚҜдә§дёҡеҸ‘еұ•иҝҺжқҘеҝ«йҖҹеҸ‘еұ•жңҹгҖӮеңЁжҠҖжңҜйқ©ж–°е’ҢдёӯеӣҪж”ҝеәңйўҒеҸ‘гҖҠдёӯиҚҜжіЁеҶҢз®ЎзҗҶиЎҘ充规е®ҡгҖӢгҖҠдёӯеҢ»иҚҜеҸ‘еұ•жҲҳз•Ҙ规еҲ’гҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢдёӯиҚҜдә§дёҡ规иҢғеҢ–гҖҒеҒҘеә·еҢ–еҸ‘еұ•пјҢеҗҢж—¶дёӯиҚҜйў—зІ’й…Қж–№гҖҒз»Ҹе…ёеҗҚж–№еҲ¶еүӮзӯүж–°еһӢдёӯиҚҜдә§е“ҒеёӮеңәйҖҗжӯҘејҖж”ҫгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒж”ҝзӯ–еҮҶе…ҘеЈҒеһ’

з”ұдәҺиҚҜе“Ғзҡ„иҚҜж•ҲзӣҙжҺҘеҪұе“Қдәәж°‘зҡ„иә«дҪ“еҒҘеә·пјҢеӣҪ家еңЁеҢ»иҚҜиЎҢдёҡе®һиЎҢдёҘж јзҡ„иЎҢдёҡеҮҶе…Ҙж”ҝзӯ–пјҢд»Һз”ҹдә§з»ҸиҗҘж–№йқўд»ҘеҸҠиҚҜе“ҒиҙЁйҮҸ规иҢғзӯүеӨҡж–№йқўиҝӣиЎҢзӣ‘зқЈгҖӮеҪ“еүҚжҲ‘еӣҪзҡ„дёӯиҚҜз”ҹдә§е’Ңй”Җе”®йғҪе®һиЎҢи®ёеҸҜиҜҒеҲ¶еәҰгҖӮдёӯиҚҜе“Ғз§Қе®һиЎҢдҝқжҠӨж”ҝзӯ–пјҢеҪ“дёӯиҚҜз”іиҜ·иҚҜе“Ғе“Ғз§ҚдҝқжҠӨж—¶пјҢиҮӘдёӯиҚҜе“Ғз§ҚдҝқжҠӨз”іиҜ·д№Ӣж—Ҙиө·иҮідҪңеҮәиЎҢж”ҝеҶіе®ҡжңҹй—ҙпјҢжҡӮеҒңеҸ—зҗҶеҗҢе“Ғз§Қзҡ„д»ҝеҲ¶иҚҜз”іиҜ·гҖӮеӣ жӯӨпјҢж–°иҝӣе…Ҙзҡ„дјҒдёҡиҰҒйқўеҜ№еҫҲй«ҳзҡ„иЎҢдёҡж”ҝзӯ–еЈҒеһ’гҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

з”ұдәҺеҢ»иҚҜдёҺж¶Ҳиҙ№иҖ…зҡ„иә«дҪ“еҒҘеә·еҜҶеҲҮзӣёе…іпјҢеӣ иҖҢж¶Ҳиҙ№иҖ…йқһеёёе…іжіЁеҢ»иҚҜиҙЁйҮҸе’Ңе®үе…ЁпјҢиҫғдёәдҝЎиө–е…·жңүиҫғй«ҳзҹҘеҗҚеәҰзҡ„иҖҒеӯ—еҸ·дјҒдёҡгҖҒе“ҒзүҢдјҒдёҡгҖӮе…Ҳиҝӣе…ҘеёӮеңәзҡ„еҢ»иҚҜдјҒдёҡеңЁз”ҹдә§з»ҸиҗҘиҝҮзЁӢдёӯпјҢз”ұдәҺдә§е“Ғз–—ж•ҲзЁіе®ҡеҸҠдә§е“Ғе®ҡдҪҚйҖӮеҪ“зӯүе·Із»Ҹеҹ№иӮІдәҶдёҖе®ҡзҡ„еҝ е®һе®ўжҲ·пјҢеҖҹеҠ©з”ЁжҲ·зҡ„еҸЈзў‘е®Јдј пјҢеҪўжҲҗиүҜеҘҪзҡ„дјҒдёҡеҪўиұЎпјҢе»әз«Ӣиҫғй«ҳзҡ„зҹҘеҗҚеәҰпјҢд»ҺиҖҢеңЁеёӮеңәдёӯе…·жңүдјҳеҠҝгҖӮж–°иҝӣе…ҘиҖ…еҫҖеҫҖзјәд№Ҹе“ҒзүҢзҹҘеҗҚеәҰпјҢеҫҲйҡҫзҹӯжңҹеҶ…иҺ·еҫ—ж¶Ҳиҙ№иҖ…и®ӨеҸҜгҖӮ

3гҖҒжҠҖжңҜеЈҒеһ’

дёӯиҚҜжқҗиЎҢдёҡзҡ„з ”еҸ‘жҠҖжңҜйҡҫеәҰеӨ§гҖҒе‘Ёжңҹй•ҝпјҢз ”еҸ‘еҲ°з”ҹдә§еҲ°дёҠеёӮйңҖиҰҒз»ҸиҝҮеӨҡйҮҚзҡ„иҜ•йӘҢпјҢиҚҜзҗҶиҚҜж•ҲеӨҡж–№йқўзҡ„иҜ„жөӢпјӣз ”еҸ‘ејҖеҸ‘дёҖдёӘж–°иҚҜе“Ғз§ҚдёҖиҲ¬йңҖиҰҒиҫғй•ҝж—¶й—ҙпјҢжңүзҡ„з”ҡиҮій•ҝиҫҫеҚҒеҮ е№ҙпјҢиҖҢжӯӨиҝҮзЁӢдёӯйңҖиҰҒеҸҚеӨҚзҡ„иҜ•йӘҢе’Ңзӣ‘жөӢпјҢйңҖиҰҒжңүдё“дёҡзҹҘиҜҶе’ҢиЎҢдёҡз»ҸйӘҢзҡ„дәәе‘ҳеҜ№е…¶иҝӣиЎҢдёҚж–ӯзҡ„е®Ңе–„е’Ңж”№иүҜпјҢжүҚиғҪи®©иҚҜе“Ғзҡ„з ”еҸ‘иҝҮзЁӢйЎәеҲ©иҝӣиЎҢгҖӮиҖҢдё”пјҢдёӯиҚҜиЎҢдёҡзҡ„е·ҘиүәеҸҠй…Қж–№жһҒдёәеӨҚжқӮпјҢеҜ№з”ҹдә§и®ҫеӨҮжңүеҫҲй«ҳзҡ„иҰҒжұӮпјҢиҚҜе“Ғз”ҹдә§зҡ„зү№ж®ҠжҖ§еҜ№дәҺз”ҹдә§зҺҜеўғзҡ„иҰҒжұӮд№ҹжһҒдёәдёҘж јпјҢиҝҷдәӣеӣ зҙ дјҡдҪҝж–°иҝӣе…Ҙзҡ„дјҒдёҡйҒӯйҒҮжҠҖжңҜеЈҒеһ’гҖӮ

4гҖҒиө„йҮ‘еЈҒеһ’

еҢ»иҚҜз”ҹдә§еһӢдјҒдёҡеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢдјҒдёҡпјҢеұһдәҺй«ҳжҠ•е…ҘиЎҢдёҡгҖӮйҰ–е…Ҳд»Һе…¶еҗҜеҠЁејҖе§ӢпјҢеҢ»иҚҜз”ҹдә§дјҒдёҡеҝ…йЎ»йҖҡиҝҮйЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—Ёзҡ„GMPи®ӨиҜҒжүҚиғҪејҖеұ•з”ҹдә§жҙ»еҠЁпјҢиҖҢжҜҸдёҖдёӘдёӯиҚҜзҡ„з”ҹдә§иҪҰй—ҙйғҪйңҖиҰҒдҝқжҢҒз¬ҰеҗҲGMPиҰҒжұӮзҡ„з©әж°”жҙҒеҮҖеәҰгҖҒй…ҚзҪ®и¶іеӨҹзҡ„зІҫеҜҶзҡ„з”ҹдә§е·Ҙиүәи®ҫеӨҮеҸҠе…¶д»–з”ҹдә§д»ӘеҷЁпјҢеҲқе§ӢжҠ•е…ҘиҫғеӨ§гҖӮе…¶ж¬ЎпјҢж–°иҚҜе“Ғзҡ„з ”з©¶е’ҢејҖеҸ‘йҳ¶ж®өйңҖиҰҒе·Ёйўқзҡ„иҙ№з”ЁпјҢйЎ№зӣ®д»ҺејҖе§ӢеҲ°з»“жқҹзҡ„е®Ўжү№е‘Ёжңҹй•ҝпјҢйЈҺйҷ©еӨ§гҖӮ

дә”гҖҒдә§дёҡй“ҫ

дёӯиҚҜжқҗдә§дёҡй“ҫдёӯпјҢдёҠжёёдә§дёҡдё»иҰҒеҢ…жӢ¬дёӯиҚҜз§ҚжӨҚдёҡгҖҒиӮІиӢ—зӯүпјӣдёӯжёёжҳҜдёӯиҚҜжқҗеҠ е·ҘеҲ¶йҖ дјҒдёҡпјҢдёӢжёёдә§дёҡдё»иҰҒжҳҜдёӯиҚҜйҘ®зүҮгҖҒдёӯжҲҗиҚҜгҖҒдёӯиҚҜдҝқеҒҘе“ҒзӯүпјҢе°ҶдёӯиҚҜз”ҹдә§е•Ҷзҡ„дә§е“ҒеёҰеҗ‘дёӯиҚҜж¶Ҳиҙ№еёӮеңәпјҢз»Ҳз«ҜжөҒйҖҡдёәеҢ»иҚҜжөҒйҖҡдјҒдёҡгҖҒдёӯеҢ»еҢ»з–—жңәжһ„гҖҒеҢ»иҚҜз”өе•ҶгҖҒиҚҜеә—зӯүгҖӮ

зҰҸе»әжң¬иҚүжҳҘзҹіж–ӣиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—еҠ дёҖеҒҘеә·дә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪзңҒеӣҪиҮ»е Ӯз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—ж¶Ұзҙ«жәҗз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғиҸҒиҢӮз”ҹжҖҒеҶңдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙөе·һз»ҝеҒҘзҘһеҶңжңүжңәеҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һзҘһе…ғз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

зҰҸе»әжң¬иҚүжҳҘзҹіж–ӣиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—еҠ дёҖеҒҘеә·дә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪзңҒеӣҪиҮ»е Ӯз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—ж¶Ұзҙ«жәҗз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғиҸҒиҢӮз”ҹжҖҒеҶңдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙөе·һз»ҝеҒҘзҘһеҶңжңүжңәеҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һзҘһе…ғз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘дәӣе№ҙжқҘпјҢеӣҪ家й«ҳеәҰйҮҚи§ҶдёӯеҢ»иҚҜдәӢдёҡеҸ‘еұ•пјҢеҮәеҸ°дәҶдёҖзі»еҲ—еҲ©еҘҪж”ҝзӯ–пјҢеҰӮгҖҠе…ідәҺеҠ еҝ«дёӯеҢ»иҚҜзү№иүІеҸ‘еұ•зҡ„иӢҘе№Іж”ҝзӯ–жҺӘж–ҪгҖӢгҖҠвҖңеҚҒеӣӣдә”вҖқдёӯеҢ»иҚҜеҸ‘еұ•и§„еҲ’гҖӢзӯүзі»еҲ—иЎҢдёҡзӣёе…іж”ҝзӯ–пјҢйҮҚзӮ№еҸ‘еұ•жҝ’еҚұиҚҜжқҗдәәе·Ҙз№ҒиӮІжҠҖжңҜпјҢдјҳиҙЁдёӯиҚҜжқҗз§Қеӯҗз§ҚиӢ—жҠҖжңҜпјҢжҺЁиҝӣжҲ‘еӣҪдёӯиҚҜжқҗ规иҢғеҢ–з§ҚжӨҚе…»ж®–пјҢйј“еҠұдёӯиҚҜжқҗдә§дёҡеҢ–гҖҒе•Ҷе“ҒеҢ–е’ҢйҖӮеәҰ规模еҢ–еҸ‘еұ•пјҢеңЁиЎҢдёҡж”ҝзӯ–зҺҜеўғжҢҒз»ӯеҲ©еҘҪдёӢпјҢдёӯиҚҜжқҗиҙЁйҮҸдёҚж–ӯжҸҗеҚҮпјҢдёӯиҚҜжқҗйҮҺз”ҹеҸҳ家з§ҚеҸҠжӣҝд»Је“Ғз ”з©¶еҸ–еҫ—зӘҒз ҙпјҢз”ҹжҖҒз§ҚжӨҚеҠ еҝ«жҺЁе№ҝпјҢдёӯиҚҜиҝҪжәҜзі»з»ҹеә”з”ЁиҢғеӣҙдёҚж–ӯжү©еӨ§пјҢеӣҪ家еҠ еӨ§еҜ№дёӯиҚҜжқҗиЎҢдёҡзҡ„жҠ•е…ҘпјҢзҫӨдј—еҜ№дёӯеҢ»иҚҜзҡ„йңҖжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮиҮӘ2017е№ҙиө·пјҢжҲ‘еӣҪдёӯиҚҜжқҗеёӮеңәжҢҒз»ӯеҗ‘еҘҪеҸ‘еұ•пјҢиҮі2022е№ҙпјҢжҲ‘еӣҪдёӯиҚҜжқҗеёӮеңә规模еўһй•ҝиҮі885дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүж”ҝзӯ–ж”ҜжҢҒ

йҡҸзқҖе…Ёйқўе»әи®ҫе°Ҹеә·зӨҫдјҡзҡ„жҲҳз•Ҙзӣ®ж Үзҡ„е®һж–ҪпјҢеҒҘеә·е’Ңж°‘з”ҹжҲҗдёәеӣҪ家ж”ҝзӯ–йҮҚзӮ№еҖҫж–ңзҡ„йўҶеҹҹпјҢд»ҺиҖҢдёәеҢ»иҚҜдә§дёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶеүҚжүҖжңӘжңүзҡ„жңәйҒҮгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家频з№ҒйўҒеёғдҝғиҝӣдёӯиҚҜиЎҢдёҡеҸ‘еұ•зҡ„дә§дёҡж”ҝзӯ–пјҢдёәдёӯиҚҜжқҗиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣзҡ„ж”ҝзӯ–дҝқйҡңгҖӮ

пјҲ2пјүдәәеҸЈиҖҒйҫ„еҢ–и¶ӢеҠҝ

зӣ®еүҚпјҢжҲ‘еӣҪе·Із»ҸжҲҗдёәдё–з•ҢдёҠиҖҒе№ҙдәәеҸЈжңҖеӨҡзҡ„еӣҪ家пјҢд№ҹжҳҜдәәеҸЈиҖҒйҫ„еҢ–еҸ‘еұ•йҖҹеәҰжңҖеҝ«зҡ„еӣҪ家д№ӢдёҖгҖӮжҚ®иҒ”еҗҲеӣҪз»ҹи®ЎпјҢеҲ°21дё–зәӘдёӯжңҹпјҢжҲ‘еӣҪе°Ҷжңүиҝ‘5дәҝдәәеҸЈи¶…иҝҮ60еІҒпјҢиҝҷдёӘж•°еӯ—е°Ҷи¶…иҝҮзҫҺеӣҪдәәеҸЈжҖ»ж•°гҖӮдәәеқҮеҚ«з”ҹиҙ№з”Ёж”ҜеҮәдјҡйҡҸзқҖиҖҒйҫ„еҢ–зҡ„еҠ йҖҹдёҚж–ӯеўһеҠ гҖӮеӣ дёӯиҚҜе…·жңүзҡ„зӢ¬зү№з–—ж•ҲпјҢжҳҜдёӯиҖҒе№ҙйҳ¶еұӮйў„йҳІе’ҢжІ»з–—з–ҫз—…зҡ„дё»иҰҒйҖүжӢ©гҖӮеӣ жӯӨпјҢдәәеҸЈиҖҒйҫ„еҢ–дёәдёӯиҚҜжқҗиЎҢдёҡзҡ„еҸ‘еұ•еёҰжқҘдәҶе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеёӮеңәйӣҶдёӯеәҰдҪҺпјҢдә§дёҡз»“жһ„дёҚеҗҲзҗҶ

жҲ‘еӣҪдёӯиҚҜжқҗиЎҢдёҡзҡ„дә§дёҡйӣҶдёӯеәҰд»ҚеӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮзӣ®еүҚпјҢжҲ‘еӣҪдёӯиҚҜжқҗеҸҠдёӯжҲҗиҚҜеҲ¶йҖ иЎҢдёҡдә§дёҡйӣҶдёӯеәҰдҪҺпјҢдјҒдёҡеӨҡгҖҒе°ҸгҖҒж•Јзҡ„й—®йўҳзӘҒеҮәпјҢеӨ§еһӢдјҒдёҡиҫғе°‘пјҢдёӯе°ҸеһӢдјҒдёҡдј—еӨҡгҖӮдҪҺж°ҙе№ійҮҚеӨҚе»әи®ҫдёҘйҮҚпјҢйҖ жҲҗиҝҮеәҰз«һдәүгҖҒиө„жәҗжөӘиҙ№е’ҢзҺҜеўғжұЎжҹ“гҖӮ

пјҲ2пјүеӣҪйҷ…еӨ§еһӢеҲ¶иҚҜдјҒдёҡзҡ„з«һдәү

йҡҸзқҖжҲ‘еӣҪеҜ№еӨ–ејҖж”ҫж°ҙе№ізҡ„йҖҗжӯҘжҸҗй«ҳпјҢеӣҪеӨ–зҡ„еҢ»иҚҜйӣҶеӣўжӯЈдёҚж–ӯеҠ еӨ§еңЁдёӯеӣҪеёӮеңәзҡ„жү©еј еҠӣеәҰпјҢеҠ ејәеҢ–иҚҜд»ҘеҸҠдёӯиҚҜгҖҒжӨҚзү©иҚҜзҡ„з ”еҸ‘е’ҢжҠ•иө„гҖӮеӣҪеӨ–еҢ»иҚҜйӣҶеӣўжӢҘжңүеӣҪйҷ…е“ҒзүҢзҡ„дјҳеҠҝпјҢе…¶з§‘з ”иғҪеҠӣгҖҒз®ЎзҗҶжЁЎејҸе’Ңй”Җе”®иғҪеҠӣжҷ®йҒҚй«ҳдәҺеӣҪеҶ…еҢ»иҚҜдјҒдёҡпјҢе°ҶеҜ№еӣҪеҶ…дёӯиҚҜжқҗиЎҢдёҡеҪўжҲҗз«һдәүеҺӢеҠӣгҖӮ

пјҲ3пјүй«ҳжҠҖжңҜдәәжүҚзјәд№Ҹ

зӣ®еүҚпјҢжҲ‘еӣҪдёӯиҚҜиЎҢдёҡжҠҖжңҜеҲӣж–°иғҪеҠӣејұпјҢдјҒдёҡз ”еҸ‘жҠ•е…ҘдҪҺпјҢеҲӣж–°з ”еҸ‘йЎ№зӣ®е°‘пјҢеӣҪеҶ…зӣёе…із ”еҸ‘йўҶеҹҹзҡ„е…·жңүз»ҸйӘҢзҡ„й«ҳзҙ иҙЁдәәжүҚдёҚи¶іпјҢеңЁеҗёеј•еӣҪйҷ…дәәжүҚж–№йқўдёҺжө·еӨ–еӨ§еһӢеҲ¶иҚҜдјҒдёҡд№ҹжңүдёҖе®ҡе·®и·қгҖӮиҖҢйҡҸзқҖжҲ‘еӣҪеҢ»иҚҜеҲ¶йҖ иЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢдјҒдёҡеҜ№дәәжүҚзҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢзү№еҲ«еңЁжҠҖжңҜеҗ«йҮҸеҫҲй«ҳзҡ„еҢ»иҚҜз ”еҸ‘йўҶеҹҹпјҢй«ҳзә§дё“дёҡжҠҖжңҜдәәжүҚе’Ңдё“дёҡзҡ„еӨҚеҗҲеһӢдәәжүҚжңүдёҖе®ҡзҡ„йңҖжұӮзјәеҸЈпјҢдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰдәҶжҲ‘еӣҪеҢ»иҚҜеҲ¶йҖ иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ4пјүдёӯеҢ»иҚҜеҸ‘еұ•ж»һеҗҺпјҢжҠҖжңҜж ҮеҮҶдҪ“зі»дёҚе®Ңе–„

з”ұдәҺеҺҶеҸІгҖҒж–ҮеҢ–иғҢжҷҜе’Ңз ”з©¶ж–№жі•зҡ„е·®ејӮпјҢдёӯеҢ»еӯҰжңӘиғҪе……еҲҶеҗёж”¶иҝ‘代科еӯҰзҡ„жҲҗжһңпјҢе§Ӣз»ҲдҝқжҢҒзқҖе…·жңүиҮӘиә«зү№зӮ№зҡ„еҸ‘еұ•ж–№ејҸпјҢзӣёеҜ№дәҺзҺ°д»ЈеҢ»еӯҰи§ЈеҶій—®йўҳзҡ„иғҪеҠӣе’Ңжҷ®еҸҠж°ҙе№ізҡ„еҝ«йҖҹжҸҗй«ҳжҳҫеҫ—еҸ‘еұ•жҜ”иҫғзј“ж…ўпјҢд№ҹжІЎжңүеҪўжҲҗе®Ңе–„зҡ„иҜ„д»·еҠһжі•е’ҢжҢҮж ҮдҪ“зі»гҖӮдёӯеҢ»иҚҜзҺ°д»Јдә§дёҡжҠҖжңҜдҪ“зі»е°ҡйңҖеҒҘе…ЁпјҢдёӯеҢ»иҚҜзҗҶи®әдҪ“зі»иҝҳйңҖеҸ‘еұ•дё°еҜҢпјҢеңЁдёӯеҢ»иҚҜдә§дёҡеҢ–еҸ‘еұ•зҡ„иҝҮзЁӢдёӯйңҖиҰҒе»әз«Ӣе®Ңе–„зҡ„дёӯеҢ»иҚҜж ҮеҮҶ规иҢғдҪ“зі»гҖӮ

е…«гҖҒз«һдәүж јеұҖ

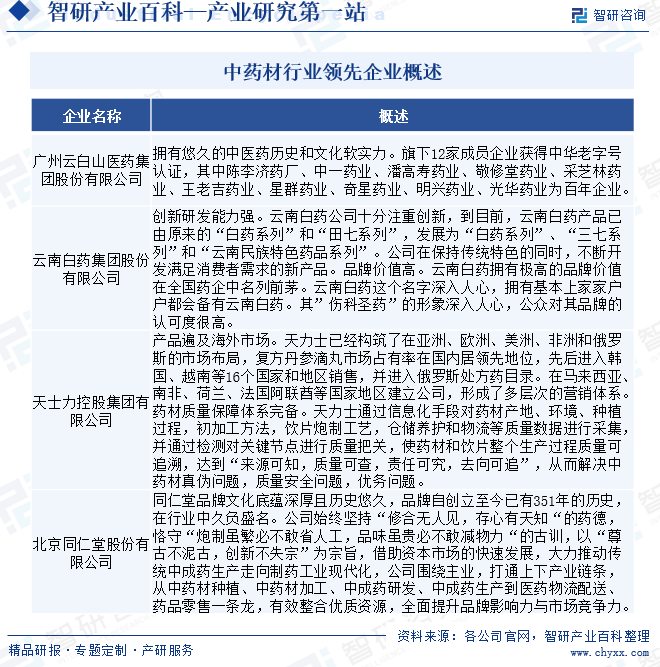

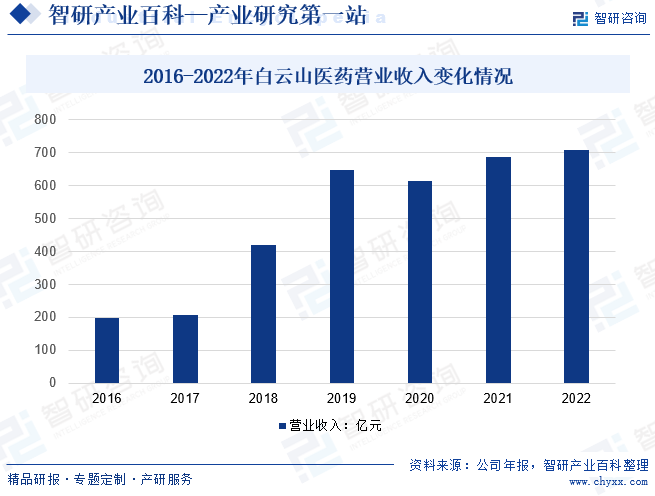

еӣҪ家еҸ‘еёғзҡ„еҗ„йЎ№дёӯиҚҜдә§дёҡж”ҜжҢҒж”ҝзӯ–иЎЁжҳҺж”ҝеәңдёҚдҪҶе°ҶйҖҗжӯҘеўһеҠ еҜ№дёӯеҢ»иҚҜдә§дёҡзҡ„жҠ•е…ҘпјҢжү¶жӨҚдёӯиҚҜдә§дёҡзҡ„е»әи®ҫпјҢиҝҳе°Ҷд»Һж №жң¬дёҠдҝқжҠӨдёӯиҚҜдјҒдёҡзҡ„еҸ‘еұ•пјҢжңүеҲ©дәҺж•ҙдёӘдёӯиҚҜдә§дёҡж°ҙе№ізҡ„жҸҗеҚҮпјҢзӣ®еүҚпјҢдёӯеӣҪдёӯиҚҜжқҗеёӮеңәз«һдәүжҝҖзғҲпјҢеёӮеңәзҡ„еҸӮдёҺиҖ…дј—еӨҡпјҢе…¶дёӯзҷҪдә‘еұұеҢ»иҚҜгҖҒдә‘еҚ—зҷҪиҚҜгҖҒеӨ©еЈ«еҠӣгҖҒеҢ—дә¬еҗҢд»Ғе Ӯе’Ңеә·зҫҺиҚҜдёҡдёәдёӯеӣҪдёӯиҚҜжқҗдёҠеёӮйҫҷеӨҙдјҒдёҡгҖӮ

зҷҪдә‘еұұеҢ»иҚҜжӢҘжңүжӮ д№…зҡ„дёӯеҢ»иҚҜеҺҶеҸІе’Ңж–ҮеҢ–иҪҜе®һеҠӣгҖӮж——дёӢ12家жҲҗе‘ҳдјҒдёҡиҺ·еҫ—дёӯеҚҺиҖҒеӯ—еҸ·и®ӨиҜҒпјҢе…¶дёӯйҷҲжқҺжөҺиҚҜеҺӮгҖҒдёӯдёҖиҚҜдёҡгҖҒжҪҳй«ҳеҜҝиҚҜдёҡгҖҒ敬дҝ®е ӮиҚҜдёҡгҖҒйҮҮиҠқжһ—иҚҜдёҡгҖҒзҺӢиҖҒеҗүиҚҜдёҡгҖҒжҳҹзҫӨиҚҜдёҡгҖҒеҘҮжҳҹиҚҜдёҡгҖҒжҳҺе…ҙиҚҜдёҡгҖҒе…үеҚҺиҚҜдёҡдёәзҷҫе№ҙдјҒдёҡгҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢ2022е№ҙдә‘зҷҪеұұеҢ»иҚҜиҗҘдёҡ收е…Ҙдёә707.88дәҝе…ғгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

зӣ‘з®ЎиҢғеӣҙеӣҠжӢ¬дёӯиҚҜжқҗзҡ„з§ҚжӨҚгҖҒеҠ е·Ҙе’ҢжөҒйҖҡзҺҜиҠӮпјҢд»ҘжӯӨдҝқиҜҒдёӯиҚҜжқҗдә§дёҡеҸ‘еұ•е®үе…Ёжңүж•ҲпјӣеӣҪ家д№ҹйўҒеёғдәҶдёҖзі»еҲ—жү¶жҢҒдёӯиҚҜжқҗиЎҢдёҡеҸ‘еұ•зҡ„ж”ҝзӯ–пјҢеҰӮгҖҠдёӯе…ұдёӯеӨ®еӣҪеҠЎйҷўе…ідәҺдҝғиҝӣдёӯеҢ»иҚҜдј жүҝеҲӣж–°еҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢпјҢеӣ жӯӨдёӯиҚҜжқҗиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”пјӣдёӯиҚҜдҪңдёәж°‘ж—Ҹе“ҒзүҢпјҢж—ўйңҖиҰҒдј жүҝпјҢеҸҲйңҖиҰҒеҲӣж–°пјҢдёҺеӣҪйҷ…жҺҘиҪЁпјҢвҖңиө°еҮәеҺ»вҖқзҡ„жӯҘдјҗеә”иҜҘеҠ еҝ«пјҢиҝӣдёҖжӯҘжҺЁеҠЁдёӯиҚҜжқҗиЎҢдёҡзҡ„еҸ‘еұ•гҖӮвҖңдёӯиҚҜ+ж–ҮеҢ–дҪ“йӘҢвҖқжү“йҖ еҮәйӣҶдёӯеҢ»гҖҒдј‘й—Іеә·е…»гҖҒдёӯеҢ»иҚҜеҚҡзү©йҰҶгҖҒе…·жңүдёӯиҚүиҚҜеұһжҖ§зҡ„еңәжҷҜжІүжөёејҸзҡ„дә§е“ҒгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪдёӯиҚҜжқҗдә§дёҡй“ҫгҖҒж”ҝзӯ–гҖҒеёӮеңәзҺ°зҠ¶гҖҒз«һдәүж јеұҖе’Ңи¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021е№ҙе®үеҫҪдәіе·һдёӯиҚҜжқҗеёӮеңәзҺ°зҠ¶еҲҶжһҗпјҡдә§еҖјиҫҫ444059дәҝе…ғ [еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2020е№ҙдёӯеҢ»иҚҜиЎҢдёҡзҺ°зҠ¶пјҡеӨҡйЎ№ж”ҝзӯ–еҲ©еҘҪпјҢдёӯеҢ»иҚҜиЎҢдёҡиҝҺеҸ‘еұ•жңәйҒҮ[еӣҫ]](http://img.chyxx.com/2022/01/W0719YV3OK_m.jpg?x-oss-process=style/w320)