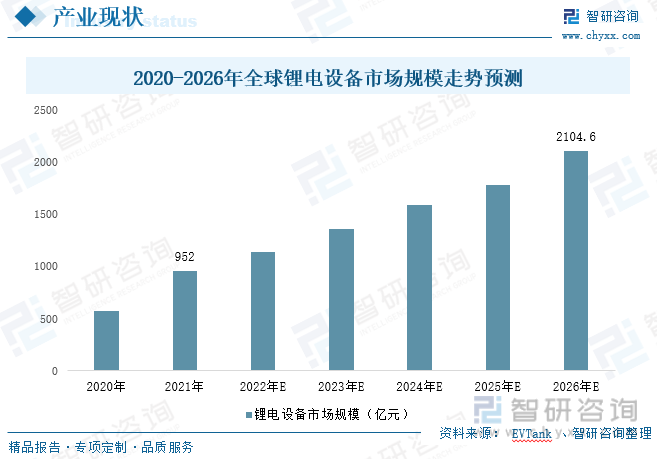

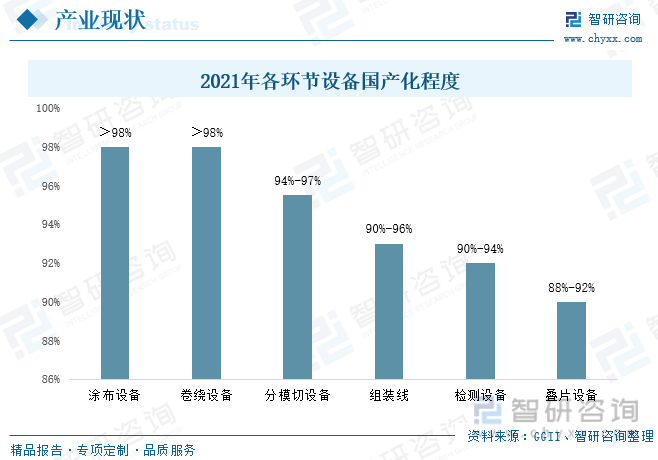

еҶ…е®№жҰӮеҶөпјҡе…Ёзҗғз”өжұ еҺӮе•ҶдёҚж–ӯжү©дә§еҠ©жҺЁй”Ӯз”өи®ҫеӨҮйңҖжұӮж—әзӣӣпјҢ规模жҢҒз»ӯжү©еј пјҢ2021е№ҙе…Ёзҗғй”Ӯз”өи®ҫеӨҮеёӮеңә规模дёә952дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ67%пјҢйў„и®Ў2022е№ҙе…Ёзҗғй”Ӯз”өи®ҫеӨҮеёӮеңә规模е°Ҷи¶…1100дәҝе…ғгҖӮжҲ‘еӣҪй”Ӯз”өи®ҫеӨҮеёӮеңә规模еҚ е…ЁзҗғжҖ»йҮҸзҡ„6жҲҗд»ҘдёҠгҖӮеҸ—зӣҠдәҺеҠЁеҠӣз”өжұ дёҺеӮЁиғҪз”өжұ дә§иғҪиҝ…йҖҹжү©еј пјҢйғЁеҲҶй”Ӯз”өи®ҫеӨҮдјҒдёҡиҝӣе…ҘеӣҪеӨ–з”өжұ еҺӮе•Ҷдҫӣеә”й“ҫдҪ“зі»зӯүжңүеҲ©еӣ зҙ пјҢ2021е№ҙжҲ‘еӣҪй”Ӯз”өи®ҫеӨҮеёӮеңә规模иҫҫ588дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ104.9%гҖӮеӨҡйҮҚдјҳеҠҝдёӢпјҢй”Ӯз”өи®ҫеӨҮиЎҢдёҡйҖҗжӯҘе®һзҺ°дәҶеӣҪдә§жӣҝд»ЈпјҢ2021е№ҙжҲ‘еӣҪй”Ӯз”өи®ҫеӨҮеӣҪдә§еҢ–зҺҮе·Іи¶…85%пјҢж¶Ӯеёғи®ҫеӨҮгҖҒеҚ·з»•и®ҫеӨҮгҖҒеҲҶжЁЎеҲҮи®ҫеӨҮзӯүи®ҫеӨҮеӣҪдә§еҢ–зҺҮжӣҙжҳҜиҫҫеҲ°дәҶ90%д»ҘдёҠгҖӮ

е…ій”®иҜҚпјҡй”Ӯз”өи®ҫеӨҮеёӮеңә规模гҖҒй”Ӯз”өи®ҫеӨҮеҸ‘еұ•иғҢжҷҜ

дёҖгҖҒж–°иғҪжәҗжұҪиҪҰдёҺеӮЁиғҪдә§дёҡејәеҠҝеҸ‘еұ•пјҢеёҰеҠЁй”ӮзҰ»еӯҗз”өжұ дә§йҮҸеҠ йҖҹйҮҠж”ҫ

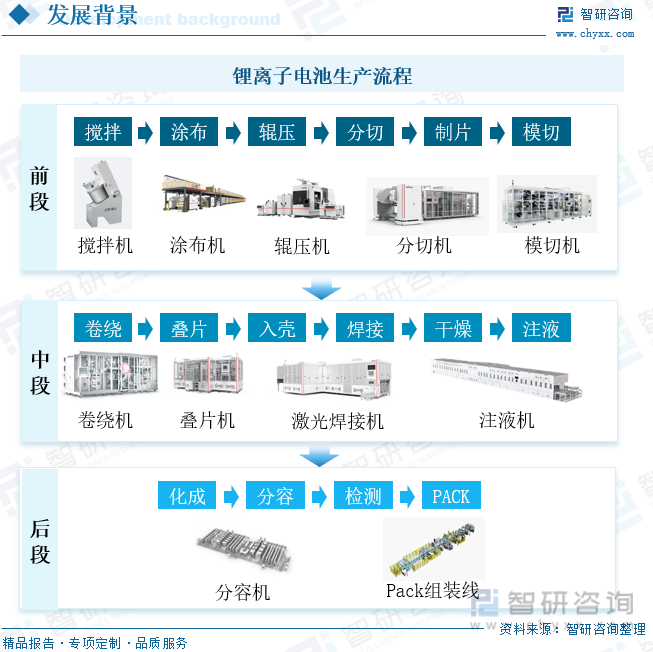

й”Ӯз”өжұ дёҠжёёз”ҹдә§дё»иҰҒеҲҶдёәеҺҹжқҗж–ҷеҸҠи®ҫеӨҮдёӨдёӘйғЁеҲҶпјҢеҺҹжқҗж–ҷеҢ…жӢ¬жӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷгҖҒз”өи§Јж¶ІдёҺйҡ”иҶңпјӣз”ұдәҺй”Ӯз”өжұ з”ҹдә§е·ҘиүәеӨҚжқӮпјҢз”ҹдә§зҺҜиҠӮеӨҡпјҢеӣ жӯӨж¶үеҸҠзҡ„и®ҫеӨҮз§Қзұ»д№ҹиҫғеӨҡпјҢеҢ…жӢ¬еүҚж®өжһҒзүҮеҲ¶дҪңи®ҫеӨҮгҖҒдёӯж®өз”өиҠҜз»„иЈ…и®ҫеӨҮе’ҢеҗҺж®өз”өжұ жЈҖжөӢе°ҒиЈ…и®ҫеӨҮдёүеӨ§йғЁеҲҶпјҢеүҚж®өдёәжҗ…жӢҢ-жЁЎеҲҮпјҢж¶үеҸҠжҗ…жӢҢжңәгҖҒж¶ӮеёғжңәгҖҒеҲҶеҲҮжңәгҖҒжЁЎеҲҮжңәзӯүи®ҫеӨҮпјӣдёӯж®өдёәеҚ·з»•-жіЁж¶ІпјҢж¶үеҸҠеҚ·з»•жңәгҖҒеҸ зүҮжңәгҖҒз„ҠжҺҘжңәгҖҒжіЁж¶ІжңәзӯүпјӣеҗҺз«ҜдёәеҢ–жҲҗеҢ–е®№-PACKпјҢж¶үеҸҠеҢ–жҲҗжңәгҖҒеҢ–е®№жңәгҖҒpackи®ҫеӨҮзӯүгҖӮй”Ӯз”өи®ҫеӨҮзҡ„зІҫеәҰгҖҒзЁіе®ҡжҖ§зӯүжҖ§иғҪд№ҹзӣҙжҺҘеҪұе“ҚеҲ°й”Ӯз”өжұ дә§е“Ғзҡ„жҖ§иғҪгҖӮеңЁй”Ӯз”өжұ дә§иғҪиҝ…йҖҹжү©еј дёӢпјҢй”Ӯз”өи®ҫеӨҮдә§дёҡзғӯеәҰд№ҹжҢҒз»ӯж”ҖеҚҮгҖӮ

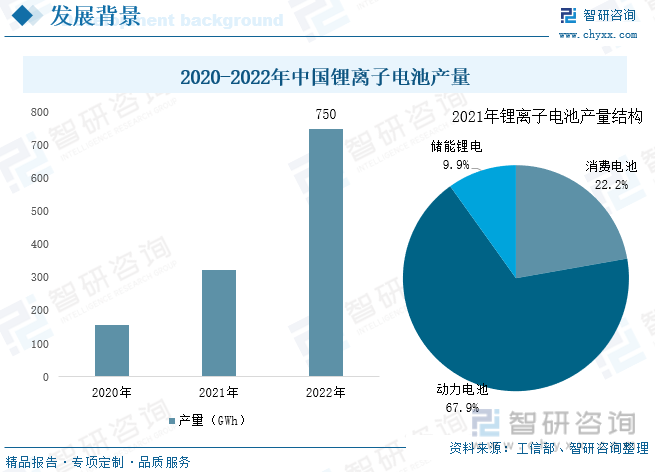

й”ӮзҰ»еӯҗз”өжұ дҪңдёәж–°иғҪжәҗжұҪиҪҰдёҺеӮЁиғҪдә§дёҡйҮҚиҰҒеҺҹжқҗж–ҷпјҢе…¶иҙЁйҮҸзӣҙжҺҘеҪұе“ҚеҲ°ж–°иғҪжәҗжұҪиҪҰж•ҙиҪҰжҖ§иғҪдёҺеӮЁиғҪиҪ¬жҚўж•ҲзҺҮгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家дёҚж–ӯеҠ еӨ§еҠӣеәҰж”ҜжҢҒй”ӮзҰ»еӯҗз”өжұ дә§дёҡеҸ‘еұ•гҖӮеңЁдёӢжёёж–°иғҪжәҗжұҪиҪҰдёҺеӮЁиғҪдә§дёҡејәеҠҝеҸ‘еұ•дёӢпјҢжҲ‘еӣҪй”ӮзҰ»еӯҗз”өжұ дә§йҮҸеӨ§е№…еўһй•ҝпјҢжҠҖжңҜд№ҹеҸ–еҫ—дәҶиҫғеӨ§зӘҒз ҙгҖӮе·ҘдҝЎйғЁж•°жҚ®жҳҫзӨәпјҡ2022е№ҙе…Ёе№ҙжҲ‘еӣҪй”ӮзҰ»еӯҗз”өжұ дә§йҮҸиҫҫ750GWhпјҢиҫғдёҠе№ҙеўһй•ҝ131.5%пјҢжҖ»дә§еҖјзӘҒз ҙ1.2дёҮдәҝе…ғгҖӮе…¶дёӯз”ЁдәҺж–°иғҪжәҗжұҪиҪҰзҡ„еҠЁеҠӣз”өжұ е·ІжҲҗдёәй”ӮзҰ»еӯҗз”өжұ жңҖеӨ§з»ҶеҲҶе“Ғзұ»пјҢеңЁ2021е№ҙдә§йҮҸиҫҫ220GWhпјҢеҚ жҜ”67.9%пјҢ2022е№ҙеҚ жҜ”жҸҗеҚҮиҮі73%гҖӮ

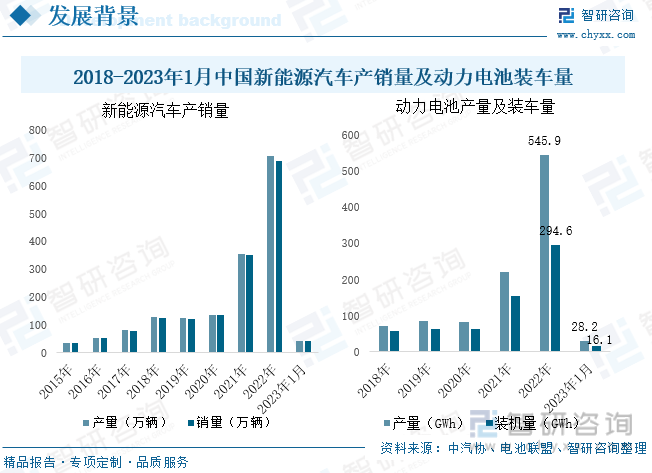

еҠЁеҠӣз”өжұ дёәй”ӮзҰ»еӯҗз”өжұ йңҖжұӮиҝ…йҖҹеўһй•ҝзҡ„дё»иҰҒжӢүеҠЁеҠӣгҖӮеҸ—зӣҠдәҺеӣҪ家иЎҘиҙҙж”ҝзӯ–еҸҠеҸҢз§ҜеҲҶж”ҝзӯ–пјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•еҚҒеҲҶиҝ…зҢӣпјҢ2015е№ҙжҲ‘еӣҪжҲҗдёәдәҶе…ЁзҗғжңҖеӨ§зҡ„ж–°иғҪжәҗжұҪиҪҰеёӮеңәгҖӮ2021е№ҙжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•жӯҘе…ҘвҖңеҝ«иҪҰйҒ“вҖқпјҢеңЁдә§е“ҒжҖ§иғҪжҢҒз»ӯжҸҗеҚҮгҖҒеҹәзЎҖи®ҫж–ҪдёҚж–ӯе®Ңе–„дёӢпјҢиЎҢдёҡз”ұж”ҝзӯ–й©ұеҠЁиҪ¬еҗ‘дәҶеёӮеңәй©ұеҠЁпјҢе…Ёе№ҙдә§й”ҖеҲҶеҲ«е®ҢжҲҗ354.5дёҮиҫҶе’Ң352.1дёҮиҫҶпјҢеҗҢжҜ”еқҮеўһй•ҝ1.6еҖҚгҖӮ2022е№ҙжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡ延з»ӯй«ҳйҖҹеўһй•ҝжҖҒеҠҝпјҢе…Ёе№ҙдә§й”ҖйҮҸеҲҶеҲ«дёә705.8дёҮиҫҶе’Ң688.7дёҮиҫҶпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ96.9%е’Ң93.4%пјҢжё—йҖҸзҺҮиҫҫ25.6%гҖӮж–°иғҪжәҗжұҪиҪҰ蓬еӢғеҸ‘еұ•жӢүеҠЁжҲ‘еӣҪеҠЁеҠӣз”өжұ иЈ…иҪҰйҮҸжҝҖеўһпјҢ2022е№ҙжҲ‘еӣҪеҠЁеҠӣз”өжұ иЈ…иҪҰйҮҸиҫҫ294.6GWhпјҢеҗҢжҜ”еўһй•ҝ90.7%пјҢ2023е№ҙ1жңҲиЈ…иҪҰйҮҸдёә16.1GWhгҖӮж–°иғҪжәҗжұҪиҪҰд»Јжӣҝдј з»ҹзҮғжІ№иҪҰе·ІжҲҗдёәе…Ёзҗғеҗ„еӣҪзҡ„е…ұиҜҶпјҢжңӘжқҘжҲ‘еӣҪе°Ҷ继з»ӯжҺЁиҝӣжұҪиҪҰз”өеҠЁеҢ–еҸҳйқ©пјҢжҸҗеҚҮж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮпјҢеҠЁеҠӣз”өжұ йңҖжұӮйҮҸд№ҹе°ҶиҝӣдёҖжӯҘжү©еј пјҢзӣ®еүҚз”өжұ еҺӮе•Ҷзә·зә·еҠ еҝ«дә§иғҪжү©еј жӯҘдјҗпјҢе°ҶеҜ№й”Ӯз”өи®ҫеӨҮдә§з”ҹејәеҠІйңҖжұӮгҖӮ

вҖңеҸҢзўівҖқзӣ®ж ҮдёӢпјҢеӣҪ家еӨ§еҠӣеҸ‘еұ•жё…жҙҒиғҪжәҗпјҢйЈҺз”өгҖҒж°ҙз”өзӯүж–°иғҪжәҗиЈ…жңә规模дёҚж–ӯжҸҗеҚҮпјҢеҗҢж—¶д№ҹеёҰжқҘдәҶвҖңејғйЈҺејғе…үвҖқзҺ°иұЎдёҘйҮҚпјҢеҸ‘з”өи®ҫеӨҮдёҚзЁіе®ҡжҖ§еўһејәзӯүй—®йўҳпјҢи°ғеі°и°ғйў‘йңҖжұӮдёҺж—ҘдҝұеўһгҖӮеӮЁиғҪиғҪзҒөжҙ»и°ғиҠӮдёҺи°ғеҠЁз”өеҠӣиө„жәҗпјҢжҲҗдёәи§ЈеҶівҖңејғйЈҺејғе…үвҖқе’Ңж»Ўи¶іи°ғеі°и°ғйў‘йңҖжұӮзҡ„жңүж•ҲжүӢж®өгҖӮзӣ®еүҚпјҢеӮЁиғҪиЎҢдёҡеӨ„дәҺеӨҡйЎ№жҠҖжңҜе…ұеҗҢеҸ‘еұ•йҳ¶ж®өпјҢеҢ…жӢ¬жҠҪж°ҙеӮЁиғҪпјҢеҺӢзј©з©әж°”еӮЁиғҪгҖҒз”өеҢ–еӯҰеӮЁиғҪзӯүгҖӮж–°еһӢеӮЁиғҪе…·еӨҮе»әи®ҫе‘ЁжңҹзҹӯгҖҒе“Қеә”йҖҹеәҰеҝ«гҖҒй…ҚзҪ®зҒөжҙ»зӯүдјҳеҠҝпјҢжҲҗдёәеӣҪ家йҮҚзӮ№з ”еҸ‘жҠҖжңҜпјҢж”ҝеәңйғЁй—ЁеңЁ2022е№ҙзӣёз»§еҸ‘еёғдәҶгҖҠвҖңеҚҒеӣӣдә”вҖқж–°еһӢеӮЁиғҪеҸ‘еұ•е®һж–Ҫж–№жЎҲгҖӢгҖҒгҖҠеҠ еҝ«з”өеҠӣиЈ…еӨҮз»ҝиүІдҪҺзўіеҲӣж–°еҸ‘еұ•иЎҢеҠЁи®ЎеҲ’гҖӢзӯүж”ҝзӯ–жҺЁеҠЁж–°еһӢеӮЁиғҪеҸ‘еұ•гҖӮзӣ®еүҚжҲ‘еӣҪж–°е…ҙеӮЁиғҪиҝҳеӨ„дәҺеҸ‘еұ•еҲқжңҹпјҢжҲӘиҮі2022е№ҙе№ҙеә•пјҢжҲ‘еӣҪе·ІжҠ•иҝҗж–°еһӢеӮЁиғҪйЎ№зӣ®иЈ…жңә规模иҫҫ8.7GWпјҢеңЁ2022е№ҙж–°еўһиЈ…жңәдёӯпјҢй”ӮзҰ»еӯҗз”өжұ жҠҖжңҜеҚ жҚ®з»қеҜ№зҡ„дё»еҜјең°дҪҚпјҢеҚ жҜ”иҫҫ94.5%гҖӮGGIIж•°жҚ®жҳҫзӨәпјҡ2022е№ҙе…Ёе№ҙжҲ‘еӣҪеӮЁиғҪй”Ӯз”өжұ еҮәиҙ§йҮҸиҫҫ130GWhпјҢе®һзҺ°дәҶ1.7еҖҚеўһе№…гҖӮй”Ӯз”өжұ еңЁеӮЁиғҪйўҶеҹҹжҺЁе№ҝеә”з”ЁжңҖеӨ§еҲ¶зәҰеӣ зҙ дёәжҲҗжң¬еҒҸй«ҳпјҢжңӘжқҘйҡҸзқҖжҠҖжңҜеҲӣж–°пјҢй”Ӯз”өжұ жҲҗжң¬жңүжңӣ继з»ӯдёӢиЎҢпјҢеҸ еҠ еӣҪ家ж”ҝзӯ–жҺЁеҠЁпјҢй”Ӯз”өжұ еңЁеӮЁиғҪйўҶеҹҹжё—йҖҸзҺҮе°ҶжҢҒз»ӯжҸҗеҚҮпјҢжҺЁеҠЁй”Ӯз”өжұ йңҖжұӮйҮҸиҝӣдёҖжӯҘжү©еј пјҢеӮЁиғҪе°ҶжҲҗдёәй”Ӯз”өи®ҫеӨҮеҸҰдёҖеўһй•ҝзӮ№гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй”Ӯз”өи®ҫеӨҮиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжҠ•иө„еҸ‘еұ•з ”究жҠҘе‘ҠгҖӢ

дәҢгҖҒдёӯеӣҪеёӮеңә规模жҢҒз»ӯжү©еј пјҢеӣҪдә§еҢ–зЁӢеәҰиҫғй«ҳ

е…Ёзҗғз”өжұ еҺӮе•ҶдёҚж–ӯжү©дә§еҠ©жҺЁй”Ӯз”өи®ҫеӨҮйңҖжұӮж—әзӣӣпјҢ规模жҢҒз»ӯжү©еј пјҢ2021е№ҙе…Ёзҗғй”Ӯз”өи®ҫеӨҮеёӮеңә规模дёә952дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ67%пјҢйў„и®Ў2022е№ҙе…Ёзҗғй”Ӯз”өи®ҫеӨҮеёӮеңә规模е°Ҷи¶…1100дәҝе…ғпјҢе…Ёзҗғй”Ӯз”өи®ҫеӨҮз”ҹдә§дё»иҰҒйӣҶдёӯеңЁдёӯеӣҪгҖҒж—Ҙжң¬дёҺйҹ©еӣҪпјҢж—Ҙйҹ©дјҒдёҡеҮӯеҖҹдё°еҜҢзҡ„жңәжў°еҠ е·Ҙз»ҸйӘҢиҫғж—©зҡ„иҝӣе…ҘеҲ°й”Ӯз”өи®ҫеӨҮйўҶеҹҹпјҢж—Ҙйҹ©дјҒдёҡеӨҡд»ҘеҚ•дёҖи®ҫеӨҮдёәдё»пјҢдјҳеҠҝйӣҶдёӯеңЁеүҚж®өжһҒзүҮеҲ¶дҪңдёҺдёӯж®өз”өиҠҜз»„иЈ…зҺҜиҠӮгҖӮжңӘжқҘйҡҸзқҖз”өжұ дјҒдёҡж–°еўһдә§иғҪ继з»ӯйҮҠж”ҫеҸҠиҖҒж—§и®ҫеӨҮжӣҙж–°еҚҮзә§пјҢй”Ӯз”өи®ҫеӨҮеёӮеңә规模е°ҶиҝӣдёҖжӯҘжү©еј пјҢ2026е№ҙе°Ҷи¶…2100дәҝе…ғгҖӮ

жҲ‘еӣҪй”Ӯз”өи®ҫеӨҮеёӮеңә规模еҚ е…ЁзҗғжҖ»йҮҸзҡ„6жҲҗд»ҘдёҠгҖӮ2021е№ҙжҲ‘еӣҪй”Ӯз”өи®ҫеӨҮеёӮеңә规模иҫҫ588дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ104.9%гҖӮе®һзҺ°еӨ§е№…еўһй•ҝзҡ„дё»иҰҒеҺҹеӣ жңүпјҡпјҲ1пјү2021е№ҙеҠЁеҠӣз”өжұ дә§дёҡзғӯеәҰжҢҒз»ӯеҚҮй«ҳпјҢйңҖжұӮдёҚж–ӯеўһй•ҝпјҢиЎҢдёҡиҝҺжқҘжү©дә§зғӯжҪ®пјҢе®Ғеҫ·ж—¶д»ЈгҖҒжҜ”дәҡиҝӘгҖҒиңӮе·ўиғҪжәҗзӯүз”өжұ дјҒдёҡзә·зә·е®ЈеёғеӨҡйЎ№жү©дә§и®ЎеҲ’пјӣеҗҢж—¶жҲ‘еӣҪз”өжұ дјҒдёҡе®һеҠӣжҳҺжҳҫеўһејәпјҢдә§е“ҒжҖ§иғҪдёҚж–ӯжҸҗеҚҮпјҢи®ёеӨҡз”өжұ еҺӮе•ҶеҠ йҖҹвҖңеҮәжө·вҖқжӯҘдјҗпјҢзә·зә·еңЁжө·еӨ–е»әеҺӮпјҢеҸӮдёҺеӣҪйҷ…з«һдәүпјӣпјҲ2пјүжҲ‘еӣҪй”Ӯз”өи®ҫеӨҮдә§е“ҒзІҫеҮҶеәҰгҖҒзЁіе®ҡжҖ§зӯүеҗ„йЎ№жҖ§иғҪдёҚж–ӯдјҳеҢ–пјҢдә§е“Ғз«һдәүеҠӣеўһејәпјҢеӣҪдә§жӣҝд»ЈеҠ йҖҹзҡ„еҗҢж—¶дјҒдёҡејҖе§ӢеҸ‘еҠӣжө·еӨ–еёӮеңәпјҢйғЁеҲҶдјҒдёҡжҲҗеҠҹиҝӣе…ҘеӣҪйҷ…з”өжұ дҫӣеә”е•ҶдҪ“зі»дёӯгҖӮпјҲ3пјүеӮЁиғҪгҖҒз”өеҠЁе·Ҙе…·зӯүдә§дёҡеҗ‘еҘҪеҸ‘еұ•д№ҹдёәй”ӮзҰ»еӯҗз”өжұ жҸҗдҫӣдәҶжӣҙеҘҪзҡ„еҸ‘еұ•зҺҜеўғгҖӮжңӘжқҘй”Ӯз”өи®ҫеӨҮйңҖжұӮе°ҶиҝӣдёҖжӯҘжү©еј пјҢйў„и®ЎеҲ°2025е№ҙеёӮеңә规模е°Ҷиҫҫ1200дәҝе…ғгҖӮ

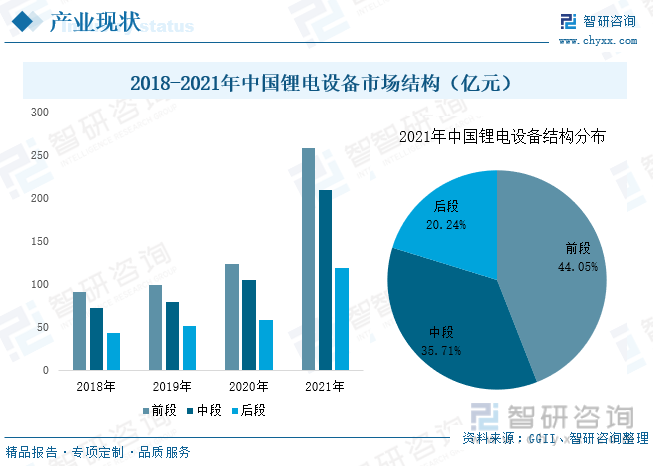

д»Һ2021е№ҙеёӮеңә规模结жһ„еҲҶеёғжқҘзңӢпјҢеүҚж®өпјҲжһҒзүҮеҲ¶йҖ пјүи®ҫеӨҮд»·еҖјйҮҸжңҖй«ҳпјҢеҚ жҜ”44.05%пјҢдёӯй—ҙпјҲз”өиҠҜеҲ¶йҖ пјүи®ҫеӨҮеҚ жҜ”35.71%пјҢеҗҺж®өпјҲжЈҖжөӢз»„иЈ…пјүи®ҫеӨҮеҚ жҜ”дёә20.24%гҖӮд»ҺдёӢжёёйўҶеҹҹеҲҶеёғжқҘзңӢпјҢеҠЁеҠӣз”өжұ дә§йҮҸеҚ жҚ®дәҶй”ӮзҰ»еӯҗз”өжұ жҖ»йҮҸзҡ„73%пјҢд№ҹжҲҗдёәй”Ӯз”өи®ҫеӨҮйңҖжұӮдё»иҰҒиҙЎзҢ®иҖ…пјҢеҚ ж•ҙдёӘй”Ӯз”өи®ҫеӨҮ规模зҡ„75%-85%гҖӮ

ж¶Ӯеёғи®ҫеӨҮе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’пјҢдёәеүҚж®өд»·еҖјйҮҸжңҖй«ҳзҡ„и®ҫеӨҮпјҢеҚ й”Ӯз”өи®ҫеӨҮд»·еҖјйҮҸ15-18%гҖӮ2021е№ҙжҲ‘еӣҪй”Ӯз”өж¶Ӯеёғи®ҫеӨҮеёӮеңә规模зәҰдёә92дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝи¶…100%гҖӮдә§дёҡжҠҖжңҜеЈҒеһ’й«ҳиҮҙдҪҝиЎҢдёҡж јеұҖиҫғйӣҶдёӯпјҢз”ҹдә§дјҒдёҡеҢ…жӢ¬жө©иғҪ科жҠҖгҖҒиөўеҗҲ科жҠҖгҖҒдҝЎе®Үдәә科жҠҖгҖҒжҚ·зӣҹжҷәиғҪзӯүгҖӮ

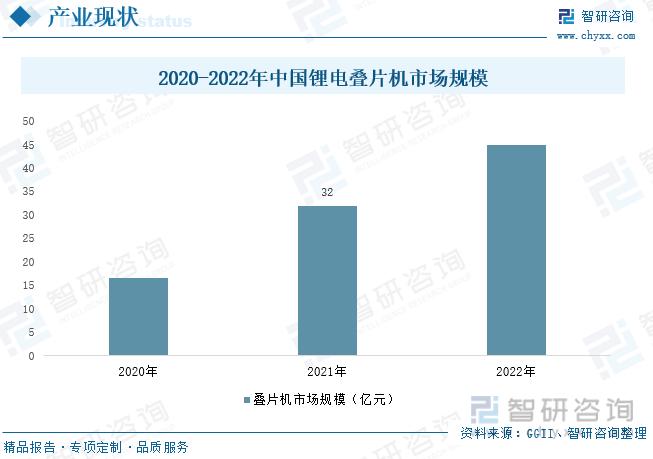

еңЁдёӯж®өи®ҫеӨҮдёӯпјҢеҸ зүҮжңәд»·еҖјйҮҸжңҖй«ҳгҖӮеҸ зүҮжҳҜе°ҶжһҒзүҮдёҺйҡ”иҶңдәӨжӣҝе ҶеҸ еңЁдёҖиө·пјҢжңҖз»Ҳе®ҢжҲҗеӨҡеұӮеҸ зүҮжһҒиҠҜзҡ„дёҖз§Қз”ҹдә§е·ҘиүәгҖӮйҡҸзқҖз”өжұ з”өиҠҜжңқзқҖеӨ§еһӢеҢ–ж–№еҗ‘еҸ‘еұ•пјҢеҸ зүҮжңәйңҖжұӮеӨ§е№…еўһй•ҝпјҢ2021е№ҙеёӮеңә规模еҗҢжҜ”еўһй•ҝ94%иҮі32дәҝе…ғпјҢеҚ й”Ӯз”өи®ҫеӨҮжҖ»и§„жЁЎзҡ„5.4%пјҢйў„и®Ў2022е№ҙеёӮеңә规模е°Ҷи¶…45дәҝе…ғгҖӮZеӯ—еҸ зүҮе·Ҙиүәдёәзӣ®еүҚеёӮеңәдё»жөҒжҠҖжңҜгҖӮз”ҹдә§дјҒдёҡеҢ…жӢ¬е…ҲеҜјжҷәиғҪгҖҒ科з‘һжҠҖжңҜгҖҒеҲ©е…ғдәЁзӯүгҖӮ

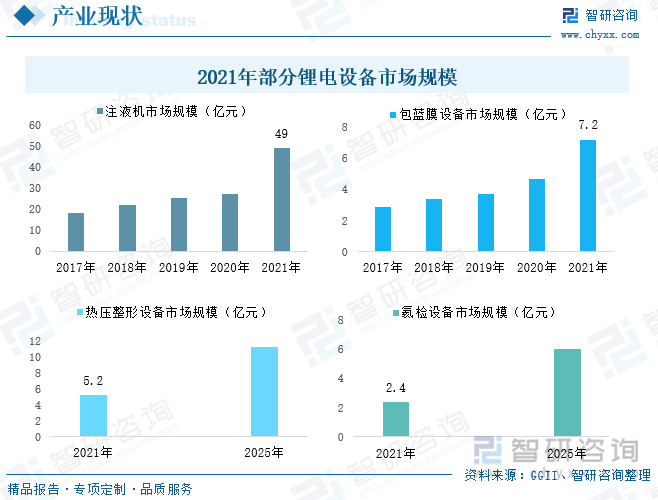

жӯӨеӨ–з”ЁдәҺжіЁж¶Іе·ҘеәҸзҡ„жіЁж¶ІжңәеңЁ2021е№ҙеёӮеңә规模иҫҫ49дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ81.84%пјҢеҚ й”Ӯз”өи®ҫеӨҮжҖ»и§„жЁЎзҡ„8.3%пјӣз”ЁдәҺз”өиҠҜеӨ–иЎЁиҙҙз»қзјҳиҶңгҖҒеә•йғЁдёҺйЎ¶йғЁжҠҳиҫ№зӯүзҺҜиҠӮзҡ„еҢ…и“қиҶңи®ҫеӨҮеңЁ2021е№ҙеёӮеңә规模иҫҫ7.2дәҝе…ғпјҢе®һзҺ°дәҶ52.3%зҡ„еўһе№…пјҢеҚ й”Ӯз”өи®ҫеӨҮжҖ»и§„жЁЎзҡ„1.2%пјӣзғӯеҺӢж•ҙеҪўи®ҫеӨҮдёҺж°ҰжЈҖи®ҫеӨҮдё»иҰҒдҪңз”ЁеҲҶеҲ«дёәеҜ№еҚ·иҠҜе®ҡеһӢгҖҒеҜ№з”өиҠҜиҝӣиЎҢж°”еҜҶжҖ§жЈҖжөӢпјҢ2021е№ҙеёӮеңә规模еҲҶеҲ«иҫҫ5.2дәҝе…ғгҖҒ2.4дәҝе…ғпјҢйў„и®Ў2025е№ҙе°Ҷжү©еј иҮі11.3дәҝе…ғгҖҒ6дәҝе…ғгҖӮ

жҲ‘еӣҪй”Ӯз”өи®ҫеӨҮиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢ20дё–зәӘжң«жҲ‘еӣҪй”Ӯз”өи®ҫеӨҮжүҚжӯЈејҸиө·жӯҘпјҢдҪҶйҡҸзқҖжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•иҝ…зҢӣпјҢдјҒдёҡдёҚж–ӯеҠ еӨ§еҜ№й”Ӯз”өжұ дёҺй”Ӯз”өи®ҫеӨҮзҡ„з ”еҸ‘еҠӣеәҰпјҢйҖҗжӯҘзӘҒз ҙдәҶй”Ӯз”өи®ҫеӨҮжҠҖжңҜ瓶йўҲпјҢйғЁеҲҶеӣҪдә§и®ҫеӨҮеңЁз”ҹдә§ж•ҲзҺҮгҖҒзІҫеҮҶеәҰж–№йқўе·ІйҖҗжёҗжҺҘиҝ‘з”ҡиҮідәҺи¶…иҝҮеӣҪйҷ…еҺӮе•ҶпјҢеҗҢж—¶дјҒдёҡдёҚж–ӯжү©еӨ§дҫӣз»ҷиғҪеҠӣпјҢдё”еӣҪдә§й”Ӯз”өи®ҫеӨҮд»·ж јжӣҙдҫҝе®ңпјҢиғҪжңүж•ҲеҠ©еҠӣз”өжұ дјҒдёҡе®һзҺ°йҷҚжң¬пјҢеӨҡйҮҚдјҳеҠҝдёӢпјҢй”Ӯз”өи®ҫеӨҮиЎҢдёҡйҖҗжӯҘе®һзҺ°дәҶеӣҪдә§жӣҝд»ЈпјҢ2021е№ҙжҲ‘еӣҪй”Ӯз”өи®ҫеӨҮеӣҪдә§еҢ–зҺҮе·Іи¶…85%пјҢж¶Ӯеёғи®ҫеӨҮгҖҒеҚ·з»•и®ҫеӨҮгҖҒеҲҶжЁЎеҲҮи®ҫеӨҮзӯүи®ҫеӨҮеӣҪдә§еҢ–зҺҮжӣҙжҳҜиҫҫеҲ°дәҶ90%д»ҘдёҠгҖӮжҲ‘еӣҪй”Ӯз”өи®ҫеӨҮйўҶеҹҹйҫҷеӨҙдјҒдёҡдёҚж–ӯжӢ“еұ•дёҡеҠЎиҢғеӣҙпјҢеңЁеҚ•дёҖи®ҫеӨҮзҡ„еҹәзЎҖдёҠдёҚж–ӯе®Ңе–„еүҚеҗҺе·ҘеәҸиЈ…еӨҮеёғеұҖпјҢд»Ҙе®һзҺ°еҗ„и®ҫеӨҮд№Ӣй—ҙзҡ„еҚҸеҗҢиҝҗиЎҢпјҢжҸҗеҚҮж•ҙдёӘз”ҹдә§зәҝиҮӘеҠЁеҢ–зЁӢеәҰдёҺз”ҹдә§ж•ҲзҺҮгҖӮзӣ®еүҚжҲ‘еӣҪй”Ӯз”өи®ҫеӨҮеңЁжҠҖжңҜеҲӣж–°дёҺиҮӘеҠЁеҢ–ж°ҙе№іж–№йқўиҫғеӣҪйҷ…е…Ҳиҝӣж°ҙе№іжңүдёҖе®ҡе·®и·қпјҢжңӘжқҘжҲ‘еӣҪдјҒдёҡе°Ҷ继з»ӯеҠ еӨ§з ”еҸ‘еҠӣеәҰпјҢжҸҗеҚҮи®ҫеӨҮиҮӘеҠЁеҢ–ж°ҙе№іпјҢдјҳеҢ–и®ҫеӨҮжҖ§иғҪпјҢдёҺиҝӣеҸЈи®ҫеӨҮд№Ӣй—ҙзҡ„е·®и·қе°ҶиҝӣдёҖжӯҘзј©е°ҸпјҢеӣҪдә§и®ҫеӨҮеҜ№иҝӣеҸЈи®ҫеӨҮзҡ„жӣҝд»Јж•Ҳеә”д№ҹе°ҶжӣҙеҠ жҳҺжҳҫгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй”Ӯз”өи®ҫеӨҮиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжҠ•иө„еҸ‘еұ•з ”究жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪй”Ӯз”өи®ҫеӨҮиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжҠ•иө„еҸ‘еұ•з ”究жҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪй”Ӯз”өи®ҫеӨҮиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжҠ•иө„еҸ‘еұ•з ”究жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2023-2029е№ҙдёӯеӣҪй”Ӯз”өи®ҫеӨҮиЎҢдёҡжҠ•иө„еүҚжҷҜпјҢ2023-2029е№ҙдёӯеӣҪй”Ӯз”өи®ҫеӨҮдјҒдёҡжҠ•иө„жҲҳз•ҘдёҺе®ўжҲ·зӯ–з•ҘеҲҶжһҗпјҢз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй”Ӯз”өи®ҫеӨҮиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡй”Ӯз”өжұ дә§иғҪиҝ…йҖҹжү©еј пјҢжҺЁеҠЁй”Ӯз”өи®ҫеӨҮйңҖжұӮеўһеҠ [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪй”Ӯз”өи®ҫеӨҮиЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡиЎҢдёҡдҝқжҢҒй«ҳжҷҜж°”еәҰпјҢдјҒдёҡиҗҘ收еӨ§е№…жҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)