дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡеңЁж”ҝзӯ–зҡ„еӨ§еҠӣжү¶жҢҒд№ӢдёӢпјҢжҷәж…§дәӨйҖҡе°ҶиҝҺжқҘй«ҳйҖҹеҸ‘еұ•жңҹ

иҝ‘еҮ е№ҙпјҢеӣҪ家йўҒеёғдәҶдёҖзі»еҲ—жҺӘж–ҪжқҘдҝғиҝӣжҷәж…§дәӨйҖҡзҡ„еҸ‘еұ•пјҢ2022е№ҙ12жңҲпјҢз”ұдёӯе…ұдёӯеӨ®гҖҒеӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠжү©еӨ§еҶ…йңҖжҲҳз•Ҙ规еҲ’зәІиҰҒпјҲ2022пјҚ2035е№ҙпјүгҖӢдёӯпјҢжҸҗеҲ°иҰҒйҮҠж”ҫеҮәиЎҢж¶Ҳиҙ№жҪңеҠӣпјҢйңҖиҰҒдјҳеҢ–еҹҺеёӮдәӨйҖҡзҪ‘з»ңеёғеұҖпјҢеӨ§еҠӣеҸ‘еұ•жҷәж…§дәӨйҖҡгҖӮжҷәж…§дәӨйҖҡеҸ‘еұ•иҝ…зҢӣпјҢе°ҶжҲҗдёәжңӘжқҘеҸ‘еұ•зҡ„дә®зӮ№пјҢеҗҢж—¶д№ҹжҳҜдәӨйҖҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„йҮҚиҰҒеј•ж“ҺгҖӮйҡҸзқҖж”ҝзӯ–зҡ„дёҚж–ӯж”ҜжҢҒпјҢжҷәж…§дәӨйҖҡе°ҶиҝҺжқҘй«ҳйҖҹеҸ‘еұ•жңҹгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡжұҪиҪҰдҝқжңүйҮҸдёҚж–ӯеўһй•ҝпјҢжҷәж…§еҒңиҪҰеҚ жҚ®еёӮеңәдё»иҰҒд»Ҫйўқ

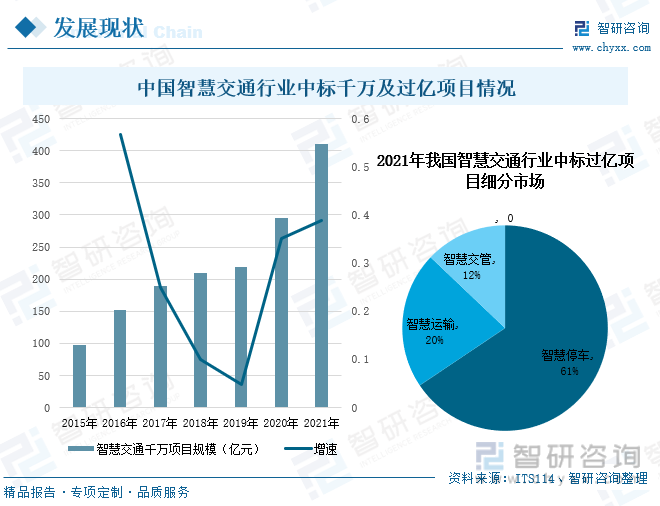

еҪ“еүҚпјҢжҷәж…§еҹҺеёӮжҳҜеҗ„дёӘеҹҺеёӮеҸ‘еұ•зҡ„дё»жөҒж–№еҗ‘пјҢйҡҸзқҖеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„еҠ еҝ«д»ҘеҸҠдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢжұҪиҪҰзҡ„дҝқжңүйҮҸдёҚж–ӯдёҠеҚҮпјҢз»ҷеҹҺеёӮеёҰжқҘжӢҘе өгҖҒдәӨйҖҡе®үе…ЁзӯүдёҖзі»еҲ—зӨҫдјҡй—®йўҳпјҢеҸ‘еұ•жҷәж…§дәӨйҖҡе·ІжҲҗдёәеӨ§еҠҝжүҖи¶ӢгҖӮжҚ®з»ҹи®ЎпјҢ2016-2020е№ҙпјҢжҷәж…§дәӨйҖҡзҡ„еёӮеңә规模е‘ҲзҺ°йҖҗе№ҙйҖ’еўһзҡ„и¶ӢеҠҝпјҢжңӘжқҘиЎҢдёҡеҸ‘еұ•еүҚжҷҜиҫғеҘҪгҖӮеңЁ2021е№ҙдёӯж ҮиҝҮдәҝйЎ№зӣ®дёӯпјҢжҷәж…§еҒңиҪҰеҚ жҚ®еёӮеңәзҡ„дё»иҰҒд»ҪйўқпјҢиҷҪ然其дёӯж ҮиҝҮдәҝйЎ№зӣ®еҸӘжңү1дёӘпјҢдҪҶжҳҜдёӯж ҮйҮ‘йўқжҖ»и®Ў33.16дәҝе…ғпјҢеҚ еёӮеңәзҡ„жҜ”йҮҚиҫҫеҲ°60%д»ҘдёҠгҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡиЎҢдёҡжҢҒз»ӯй«ҳдјҒпјҢдјҒдёҡиҗҘдёҡ收е…ҘйҖҗе№ҙдёҠж¶Ё

жҲ‘еӣҪжҷәж…§дәӨйҖҡдә§дёҡй“ҫиҰҶзӣ–иҢғеӣҙе№ҝпјҢзӣёе…ізҺ©е®¶дј—еӨҡпјҢд»Һең°еҢәеҲҶеёғжқҘзңӢпјҢжҲ‘еӣҪжҷәж…§дәӨйҖҡиЎҢдёҡдёҠеёӮдјҒдёҡдё»иҰҒеҲҶеёғеңЁз»ҸжөҺдәӨйҖҡеҸ‘иҫҫзҡ„ең°еҢәгҖӮйҡҸзқҖжҷәж…§дәӨйҖҡиЎҢдёҡж”ҝзӯ–зәўеҲ©жҢҒз»ӯйҮҠж”ҫпјҢж”ҝзӯ–йңҖжұӮеҸҢиҪ®й©ұеҠЁеҠ©жҺЁжҷәж…§дәӨйҖҡиЎҢдёҡиҝҺжқҘжҢҒз»ӯй«ҳжҷҜж°”еҸ‘еұ•гҖӮ

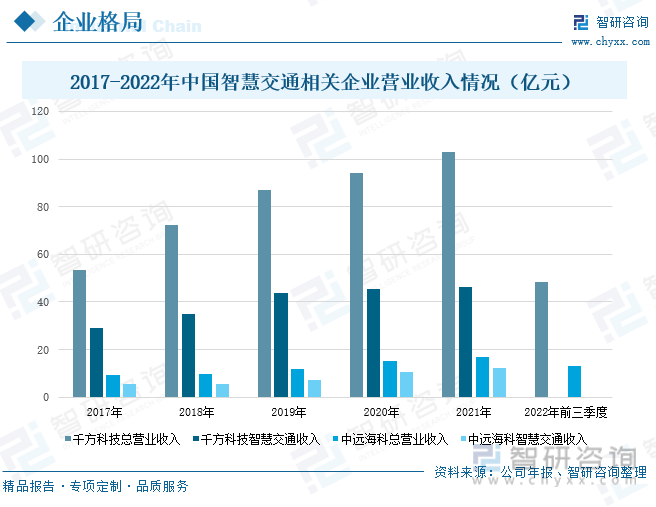

жҚ®з»ҹи®ЎпјҢ2017-2021е№ҙпјҢеҚғ方科жҠҖзҡ„жҖ»иҗҘдёҡ收е…ҘжҢҒз»ӯдёҠеҚҮпјҢ2021е№ҙпјҢе…¬еҸёзҡ„жҖ»иҗҘдёҡ收е…ҘиҫҫеҲ°102.81дәҝе…ғпјҢе…¶дёӯпјҢжҷәж…§дәӨйҖҡеҚ жҜ”44.95%пјҢиҗҘдёҡ收е…Ҙдёә46.21дәҝе…ғпјӣдёӯиҝңжө·з§‘зҡ„жҖ»иҗҘдёҡ收е…Ҙд»Һ2017е№ҙзҡ„9.17дәҝе…ғеўһеҠ еҲ°2021е№ҙзҡ„17.07дәҝе…ғпјҢеңЁ2021е№ҙпјҢе…¬еҸёеңЁжҷәж…§дәӨйҖҡдёҡеҠЎзҡ„еҚ жҜ”иҫҫеҲ°дәҶ71.8%пјҢе…¶иҗҘдёҡ收е…Ҙдёә12.25дәҝе…ғгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡеҸ‘еұ•жҪңеҠӣе·ЁеӨ§пјҢвҖңиҪҰи·ҜеҚҸеҗҢвҖқжҳҜиЎҢдёҡеҸ‘еұ•ж–°и·Ҝзәҝ

еңЁеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„жҸҗйҖҹд»ҘеҸҠжұҪиҪҰдҝқжңүйҮҸзҡ„еҝ«йҖҹеўһй•ҝзҡ„иғҢжҷҜдёӢпјҢж¶ҢзҺ°дәҶеҗ„з§ҚзӨҫдјҡй—®йўҳпјҢдҫӢеҰӮеҹҺеёӮжұЎжҹ“еҠ еү§гҖҒеҹҺеёӮжӢҘе өй—®йўҳж—Ҙи¶ӢдёҘйҮҚгҖҒдәӨйҖҡдәӢж•…йў‘еҸ‘зӯүзӯүпјҢдҪҝеҫ—еҹҺеёӮдәӨйҖҡжүҝиҪҪиғҪеҠӣе’ҢиҝҗиЎҢж•ҲзҺҮйқўдёҙе·ЁеӨ§зҡ„жҢ‘жҲҳпјҢжҷәж…§дәӨйҖҡе»әи®ҫйңҖжұӮиҝ«еҲҮгҖӮжҲ‘еӣҪж”ҝзӯ–еҮәеҸ°дәҶзӣёе…іж”ҝзӯ–пјҢеңЁжҷәиғҪдәӨйҖҡеҹәзЎҖи®ҫж–ҪгҖҒеҮәиЎҢжңҚеҠЎгҖҒиҪҰи·ҜеҚҸеҗҢзӯүйҮҚзӮ№йўҶеҹҹеј•еҜјжҷәж…§дәӨйҖҡдә§дёҡеҢ–еҸ‘еұ•гҖӮеңЁжҠҖжңҜеұӮйқўпјҢйҡҸзқҖж•°еӯ—з»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢиғҪжһҒеӨ§зҡ„жҸҗй«ҳжҷәж…§дәӨйҖҡйўҶеҹҹзҡ„дҝЎжҒҜж„ҹзҹҘдёҺж•°жҚ®еҲҶжһҗж–№йқўзҡ„иғҪеҠӣпјҢжңӘжқҘеҸ‘еұ•жҪңеҠӣе·ЁеӨ§гҖӮйҡҸзқҖдёӯеӣҪиҮӘеҠЁй©ҫ驶дә§дёҡе’ҢжҷәиғҪжұҪиҪҰдә§дёҡжӯЈеҝ«йҖҹжҲҗй•ҝпјҢжҷәж…§дәӨйҖҡиЎҢдёҡйҖҗжӯҘеҪўжҲҗдәҶвҖңиҪҰи·ҜеҚҸеҗҢвҖқзҡ„еҸ‘еұ•и·ҜзәҝгҖӮ

е…ій”®иҜҚпјҡжҷәж…§дәӨйҖҡгҖҒжҷәж…§еҒңиҪҰгҖҒиҗҘдёҡ收е…ҘгҖҒиҪҰи·ҜеҚҸеҗҢ

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡеңЁж”ҝзӯ–зҡ„еӨ§еҠӣжү¶жҢҒд№ӢдёӢпјҢжҷәж…§дәӨйҖҡе°ҶиҝҺжқҘй«ҳйҖҹеҸ‘еұ•жңҹ

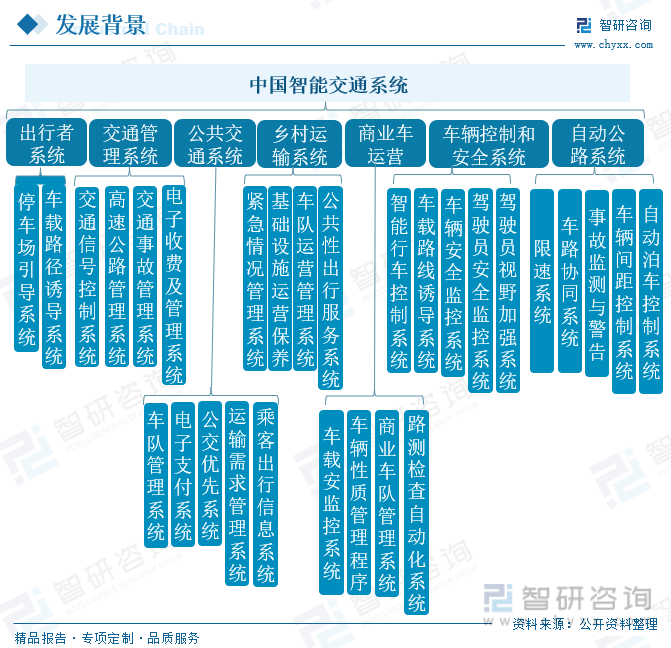

жҷәж…§дәӨйҖҡжҳҜжҢҮеңЁжҷәиғҪдәӨйҖҡзҡ„еҹәзЎҖдёҠпјҢе……еҲҶиҝҗз”Ёзү©иҒ”зҪ‘гҖҒдә‘и®Ўз®—гҖҒдәәе·ҘжҷәиғҪгҖҒиҮӘеҠЁжҺ§еҲ¶гҖҒ移еҠЁдә’иҒ”зҪ‘зӯүзҺ°д»Јз”өеӯҗдҝЎжҒҜжҠҖжңҜпјҢеҜ№дәӨйҖҡз®ЎзҗҶгҖҒдәӨйҖҡиҝҗиҫ“гҖҒе…¬дј—еҮәиЎҢзӯүдәӨйҖҡйўҶеҹҹе…Ёж–№йқўд»ҘеҸҠдәӨйҖҡе»әи®ҫз®ЎзҗҶе…ЁиҝҮзЁӢиҝӣиЎҢз®ЎжҺ§ж”Ҝж’‘пјҢдҪҝеҫ—жҷәж…§дәӨйҖҡе…·еӨҮзі»з»ҹжҖ§гҖҒе®һж—¶жҖ§гҖҒдҝЎжҒҜдәӨжөҒзҡ„дә’дәӨжҖ§д»ҘеҸҠжңҚеҠЎзҡ„е№ҝжіӣжҖ§пјҢжңүеҲ©дәҺе……еҲҶдҝқйҡңдәӨйҖҡе®үе…ЁгҖҒжҸҗеҚҮдәӨйҖҡзі»з»ҹиҝҗиЎҢж•ҲзҺҮе’Ңз®ЎзҗҶж°ҙе№ігҖӮиҖҢжҷәиғҪдәӨйҖҡзі»з»ҹжҳҜжҷәж…§дәӨйҖҡзҡ„еҹәзЎҖпјҢе®ғеҸҲеҢ…жӢ¬еҮәиЎҢиҖ…зі»з»ҹгҖҒдәӨйҖҡз®ЎзҗҶзі»з»ҹгҖҒе…¬е…ұдәӨйҖҡзі»з»ҹгҖҒд№Ўжқ‘иҝҗиҫ“зі»з»ҹгҖҒе•ҶдёҡиҪҰиҫҶиҝҗиҗҘгҖҒиҪҰиҫҶжҺ§еҲ¶е’Ңе®үе…Ёзі»з»ҹгҖҒиҮӘеҠЁе…¬и·Ҝзі»з»ҹгҖӮ

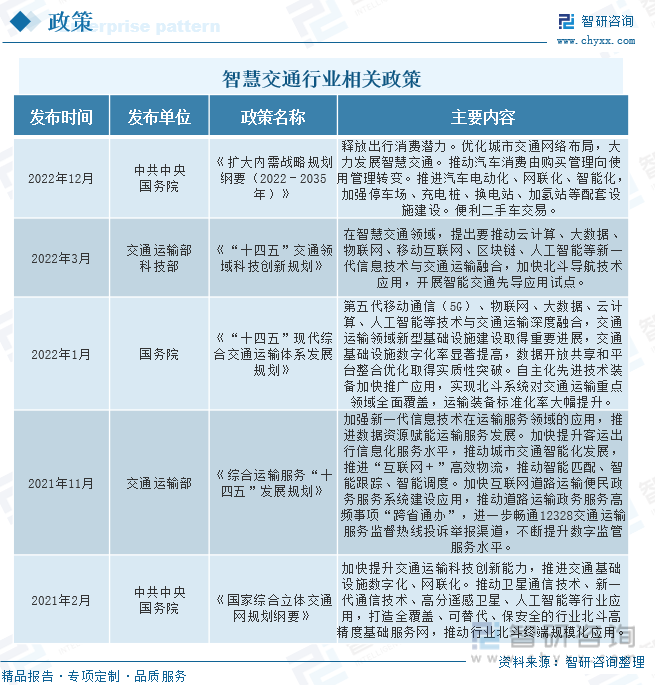

иҝ‘е№ҙжқҘпјҢжҷәж…§дәӨйҖҡеҸ‘еұ•иҝ…зҢӣпјҢе°ҶжҲҗдёәжңӘжқҘеҸ‘еұ•зҡ„дә®зӮ№пјҢеҗҢж—¶д№ҹжҳҜжҺЁеҠЁдәӨйҖҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„йҮҚиҰҒеј•ж“ҺгҖӮ2022е№ҙ12жңҲпјҢз”ұдёӯе…ұдёӯеӨ®гҖҒеӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠжү©еӨ§еҶ…йңҖжҲҳз•Ҙ规еҲ’зәІиҰҒпјҲ2022пјҚ2035е№ҙпјүгҖӢдёӯпјҢжҸҗеҲ°иҰҒйҮҠж”ҫеҮәиЎҢж¶Ҳиҙ№жҪңеҠӣпјҢйңҖиҰҒдјҳеҢ–еҹҺеёӮдәӨйҖҡзҪ‘з»ңеёғеұҖпјҢеӨ§еҠӣеҸ‘еұ•жҷәж…§дәӨйҖҡгҖӮ2022е№ҙ3жңҲпјҢз”ұдәӨйҖҡиҝҗиҫ“йғЁгҖҒ科жҠҖйғЁеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқдәӨйҖҡйўҶеҹҹ科жҠҖеҲӣ新规еҲ’гҖӢдёӯпјҢжҸҗеҲ°еңЁжҷәж…§дәӨйҖҡйўҶеҹҹпјҢиҰҒжҺЁеҠЁдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒзү©иҒ”зҪ‘гҖҒ移еҠЁдә’иҒ”зҪ‘гҖҒеҢәеқ—й“ҫгҖҒдәәе·ҘжҷәиғҪзӯүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдёҺдәӨйҖҡиҝҗиҫ“иһҚеҗҲпјҢеҠ еҝ«еҢ—ж–—еҜјиҲӘжҠҖжңҜеә”з”ЁпјҢејҖеұ•жҷәиғҪдәӨйҖҡе…ҲеҜјеә”з”ЁиҜ•зӮ№гҖӮеңЁ2022е№ҙ1жңҲпјҢз”ұеӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқзҺ°д»Јз»јеҗҲдәӨйҖҡиҝҗиҫ“дҪ“зі»еҸ‘еұ•и§„еҲ’гҖӢдёӯпјҢжҸҗеҮә第дә”代移еҠЁйҖҡдҝЎпјҲ5GпјүгҖҒзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜдёҺдәӨйҖҡиҝҗиҫ“ж·ұеәҰиһҚеҗҲпјҢдәӨйҖҡиҝҗиҫ“йўҶеҹҹж–°еһӢеҹәзЎҖи®ҫж–Ҫе»әи®ҫеҸ–еҫ—йҮҚиҰҒиҝӣеұ•пјҢдәӨйҖҡеҹәзЎҖи®ҫж–Ҫж•°еӯ—еҢ–зҺҮжҳҫи‘—жҸҗй«ҳпјҢж•°жҚ®ејҖж”ҫе…ұдә«е’Ңе№іеҸ°ж•ҙеҗҲдјҳеҢ–еҸ–еҫ—е®һиҙЁжҖ§зӘҒз ҙгҖӮиҮӘдё»еҢ–е…ҲиҝӣжҠҖжңҜиЈ…еӨҮеҠ еҝ«жҺЁе№ҝеә”з”ЁпјҢе®һзҺ°еҢ—ж–—зі»з»ҹеҜ№дәӨйҖҡиҝҗиҫ“йҮҚзӮ№йўҶеҹҹе…ЁйқўиҰҶзӣ–пјҢиҝҗиҫ“иЈ…еӨҮж ҮеҮҶеҢ–зҺҮеӨ§е№…жҸҗеҚҮгҖӮеңЁж”ҝзӯ–зҡ„жҢҮеј•дёӢпјҢжҷәж…§дәӨйҖҡе°ҶиҝҺжқҘй«ҳйҖҹеҸ‘еұ•жңҹгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡжұҪиҪҰдҝқжңүйҮҸдёҚж–ӯеўһй•ҝпјҢжҷәж…§еҒңиҪҰеҚ жҚ®еёӮеңәдё»иҰҒд»Ҫйўқ

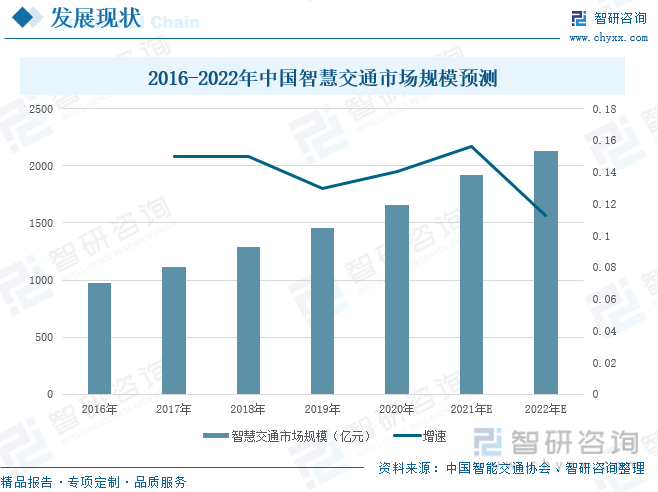

йҡҸзқҖеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒпјҢжҷәж…§дәӨйҖҡе°ҶдјҡдёҚж–ӯеҸ‘еұ•пјҢжҸҗй«ҳдәӨйҖҡзі»з»ҹзҡ„жҷәиғҪеҢ–ж°ҙе№іе·ІжҳҜеӨ§еҠҝжүҖи¶ӢгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2016-2020е№ҙпјҢжҷәж…§дәӨйҖҡзҡ„еёӮеңә规模е‘ҲзҺ°йҖҗе№ҙйҖ’еўһзҡ„и¶ӢеҠҝпјҢ2020е№ҙпјҢе…¶еёӮеңә规模已иҫҫеҲ°1658дәҝе…ғпјҢиҫғ2019е№ҙеўһй•ҝ14.03%гҖӮеңЁиЎҢдёҡй«ҳжҷҜж°”зҡ„иғҢжҷҜдёӢпјҢйў„и®Ў2022е№ҙжҷәж…§дәӨйҖҡзҡ„еёӮеңә规模е°ҶиҫҫеҲ°2133дәҝе…ғпјҢиҫғ2021е№ҙдёҠеҚҮдәҶ11.27дёӘзҷҫеҲҶзӮ№гҖӮ

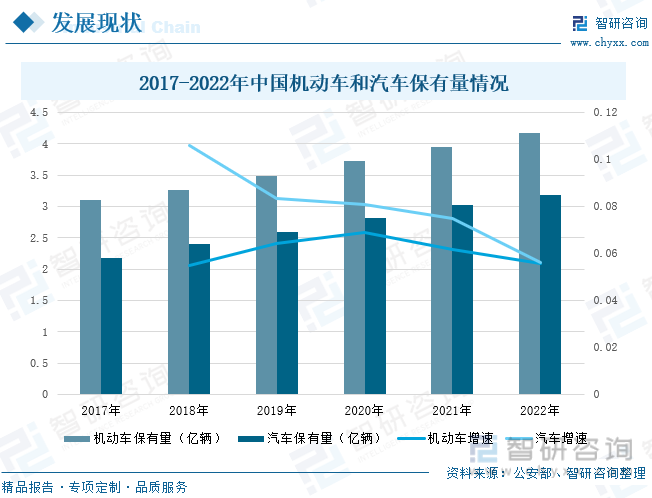

еҪ“еүҚпјҢжҷәж…§еҹҺеёӮжҳҜеҗ„дёӘеҹҺеёӮеҸ‘еұ•зҡ„дё»жөҒж–№еҗ‘пјҢйҡҸзқҖеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„еҠ еҝ«д»ҘеҸҠдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢжұҪиҪҰзҡ„дҝқжңүйҮҸдёҚж–ӯдёҠеҚҮпјҢз»ҷеҹҺеёӮеёҰжқҘжӢҘе өгҖҒдәӨйҖҡе®үе…ЁзӯүдёҖзі»еҲ—зӨҫдјҡй—®йўҳпјҢеҸ‘еұ•жҷәж…§дәӨйҖҡе·ІжҲҗдёәеӨ§еҠҝжүҖи¶ӢгҖӮжҚ®з»ҹи®ЎпјҢ2017-2021е№ҙй—ҙпјҢжңәеҠЁиҪҰдҝқжңүйҮҸе‘ҲзҺ°жҳҺжҳҫзҡ„дёҠеҚҮи¶ӢеҠҝпјҢд»Һ2017е№ҙзҡ„3.1дәҝиҫҶеўһеҠ еҲ°2021е№ҙзҡ„3.95дәҝиҫҶпјҢе…¶дёӯпјҢжұҪиҪҰзҡ„дҝқжңүйҮҸд»Һ2017е№ҙзҡ„2.17дәҝиҫҶеўһеҠ еҲ°2021е№ҙзҡ„3.02дәҝиҫҶгҖӮ2022е№ҙпјҢжңәеҠЁиҪҰзҡ„дҝқжңүйҮҸдёә4.17дәҝиҫҶпјҢиҫғ2021е№ҙеҗҢжҜ”дёҠеҚҮ6.18%пјӣжұҪиҪҰдҝқжңүйҮҸдёә3.19дәҝиҫҶпјҢиҫғ2021е№ҙеҗҢжҜ”дёҠеҚҮ5.63%гҖӮжӯӨеӨ–пјҢ2022е№ҙе…ЁеӣҪж–°жіЁеҶҢзҷ»и®°жңәеҠЁиҪҰ3478дёҮиҫҶпјҢж–°йўҶиҜҒй©ҫ驶дәә2923дёҮдәәгҖӮйў„и®ЎжңӘжқҘжңәеҠЁиҪҰдҝқжңүйҮҸдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢжҷәж…§дәӨйҖҡд№ҹе°ҶдёҚж–ӯеҠ еҝ«еҸ‘еұ•гҖӮ

д»Һдёӯж Ү规模жқҘзңӢпјҢ2015-2020е№ҙпјҢжҷәж…§дәӨйҖҡзҡ„еҚғдёҮйЎ№зӣ®дёӯж Ү规模е‘ҲзҺ°дёҚж–ӯеўһй•ҝзҡ„зҠ¶жҖҒпјҢе…¶дёӯ2020е№ҙдёҠеҚҮе№…еәҰжңҖеӨ§пјҢиҫғ2019е№ҙеўһй•ҝ35.2%гҖӮж №жҚ®ITS114ж•°жҚ®пјҢ2021е№ҙпјҢжҷәж…§дәӨйҖҡеҚғдёҮйЎ№зӣ®дёӯж Ү规模иҫҫеҲ°411дәҝе…ғпјҢиҫғ2020е№ҙдёҠеҚҮ38.9%пјҢйЎ№зӣ®ж•°йҮҸжңү1958йЎ№пјҢе…¶дёӯ移еҠЁзі»еңЁжҷәж…§дәӨйҖҡеҚғдёҮйЎ№зӣ®дёӯж Ү规模дёӯйҮ‘йўқжҖ»е’ҢжңҖй«ҳпјҢдёә15.09дәҝе…ғпјҢдёӯж ҮйЎ№зӣ®жңү117йЎ№гҖӮеңЁиҝҮдәҝйЎ№зӣ®дёӯпјҢ2021е№ҙжҷәж…§дәӨйҖҡиҝҮдәҝйЎ№зӣ®дёӯж ҮйҮ‘йўқжҖ»и®Ў89.73дәҝе…ғпјҢдёӯж ҮйЎ№зӣ®иҫҫеҲ°22дёӘпјҢе…¶дёӯпјҢжҷәж…§еҒңиҪҰдёӯж ҮиҝҮдәҝйЎ№зӣ®1дёӘпјҢжҖ»и®Ў33.16дәҝе…ғпјҢеҚ жҖ»еёӮеңә规模зҡ„жҜ”йҮҚжңҖеӨ§пјҢдёә61%пјӣжҷәж…§иҝҗиҫ“дёӯж ҮиҝҮдәҝйЎ№зӣ®13дёӘпјҢжҖ»и®Ў29.13дәҝе…ғпјӣжҷәж…§дәӨз®Ўдёӯж ҮиҝҮдәҝйЎ№зӣ®7дёӘпјҢжҖ»и®Ў17.84дәҝе…ғпјӣе…¶д»–йЎ№зӣ®1дёӘпјҢжҖ»и®Ў9.6дәҝе…ғгҖӮ

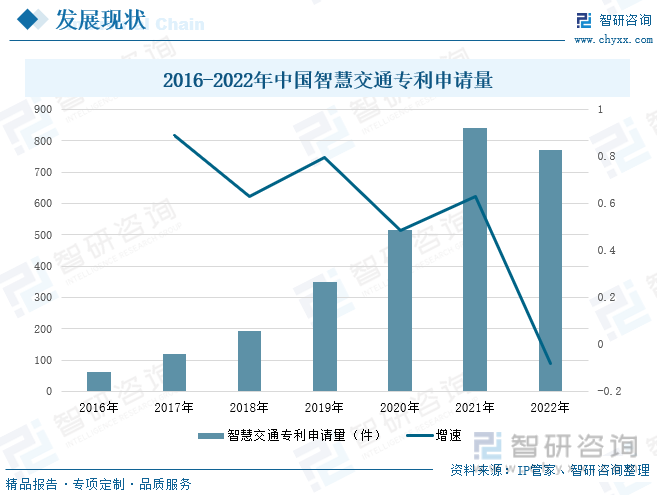

иҝ‘е№ҙжқҘпјҢеңЁеӣҪ家зҡ„жҢҒз»ӯе…іжіЁд№ӢдёӢпјҢжҲ‘еӣҪжҷәж…§дәӨйҖҡиЎҢдёҡзӣёе…іжҠҖжңҜеҫ—еҲ°иҝӣдёҖжӯҘзӘҒз ҙпјҢзӣёе…ідё“еҲ©з”іиҜ·йҮҸд№ҹеӨ„дәҺдёҚж–ӯеўһй•ҝзҡ„зҠ¶жҖҒгҖӮж №жҚ®IP管家数жҚ®пјҢдёӯеӣҪжҷәж…§дәӨйҖҡдё“еҲ©з”іиҜ·йҮҸд»Һ2016е№ҙзҡ„63йЎ№еўһеҠ еҲ°2021е№ҙзҡ„841йЎ№пјҢ2022е№ҙжҷәж…§дәӨйҖҡдё“еҲ©з”іиҜ·йҮҸиҫҫеҲ°772йЎ№пјҢиҫғ2021е№ҙеҮҸе°‘69йЎ№пјҢеҗҢжҜ”дёӢйҷҚ8.2%гҖӮж•ҙдҪ“жқҘзңӢпјҢеӣҪеҶ…жҷәж…§дәӨйҖҡжҠҖжңҜз ”еҸ‘иҫғдёәжҙ»и·ғпјҢйў„и®ЎжңӘжқҘиЎҢдёҡдё“еҲ©з”іиҜ·йҮҸдҝқжҢҒдёҠеҚҮи¶ӢеҠҝгҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡиЎҢдёҡжҢҒз»ӯй«ҳдјҒпјҢдјҒдёҡиҗҘдёҡ收е…ҘйҖҗе№ҙдёҠж¶Ё

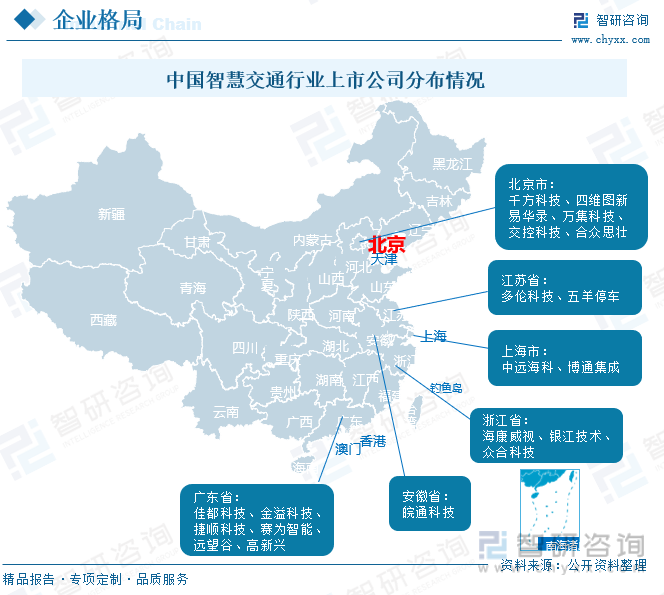

жҲ‘еӣҪжҷәж…§дәӨйҖҡдә§дёҡй“ҫиҰҶзӣ–иҢғеӣҙе№ҝпјҢзӣёе…ізҺ©е®¶дј—еӨҡпјҢд»Һең°еҢәеҲҶеёғжқҘзңӢпјҢжҲ‘еӣҪжҷәж…§дәӨйҖҡиЎҢдёҡдёҠеёӮдјҒдёҡдё»иҰҒеҲҶеёғеңЁз»ҸжөҺдәӨйҖҡеҸ‘иҫҫзҡ„ең°еҢәпјҢзү№еҲ«жҳҜд»ҘеҢ—дә¬еёӮгҖҒе№ҝдёңзңҒдёәд»ЈиЎЁзҡ„зңҒеёӮиҒҡйӣҶзқҖиҫғеӨҡзҡ„жҷәж…§дәӨйҖҡдёҠеёӮдјҒдёҡгҖӮе…¶дёӯпјҢеҢ—дә¬еёӮзҡ„зӣёе…ідёҠеёӮдјҒдёҡдё»иҰҒжңүеҚғ方科жҠҖгҖҒеӣӣз»ҙеӣҫж–°зӯүзӯүпјӣе№ҝдёңзңҒдё»иҰҒжңүдҪійғҪ科жҠҖгҖҒйҮ‘жәўз§‘жҠҖзӯүзӯүпјӣеҸҰеӨ–пјҢжөҷжұҹзңҒзҡ„жө·еә·еЁҒи§ҶгҖҒ银жұҹжҠҖжңҜдёҺдј—еҗҲ科жҠҖеңЁжҲ‘еӣҪжҷәж…§дәӨйҖҡйўҶеҹҹд№ҹе…·еӨҮиҫғејәзҡ„з«һдәүеҠӣгҖӮ

еҚғ方科жҠҖжҳҜеӣҪеҶ…йўҶе…Ҳзҡ„дәӨйҖҡиЎҢдёҡж•°еӯ—еҢ–и§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶпјҢдё»иҗҘдёҡеҠЎж¶үеҸҠжҷәж…§дәӨйҖҡгҖҒжҷәиғҪзү©иҒ”гҖҒдәәе·ҘжҷәиғҪзӯүйўҶеҹҹгҖӮеҗ„дёҡеҠЎжқҝеқ—дә’зӣёж”Ҝж’‘гҖҒдә’дёәеўһејәпјҢеҪўжҲҗдёҖдёӘжңүжңәж•ҙдҪ“гҖӮйҡҸзқҖжҷәж…§дәӨйҖҡиЎҢдёҡж”ҝзӯ–зәўеҲ©жҢҒз»ӯйҮҠж”ҫпјҢж”ҝзӯ–йңҖжұӮеҸҢиҪ®й©ұеҠЁеҠ©жҺЁжҷәж…§дәӨйҖҡиЎҢдёҡиҝҺжқҘжҢҒз»ӯй«ҳжҷҜж°”еҸ‘еұ•гҖӮжҚ®з»ҹи®ЎпјҢ2017-2021е№ҙпјҢе…¬еҸёзҡ„жҖ»иҗҘдёҡ收е…ҘжҢҒз»ӯдёҠеҚҮпјҢ2021е№ҙпјҢе…¬еҸёзҡ„жҖ»иҗҘдёҡ收е…ҘиҫҫеҲ°102.81дәҝе…ғпјҢе…¶дёӯпјҢжҷәж…§дәӨйҖҡеҚ жҜ”44.95%пјҢиҗҘдёҡ收е…Ҙдёә46.21дәҝе…ғпјӣ2022е№ҙеүҚдёүеӯЈеәҰзҡ„жҖ»иҗҘдёҡ收е…ҘиҫҫеҲ°48.44дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹдёӢйҷҚ28.25%гҖӮ

дёӯиҝңжө·з§‘дё»иҰҒд»ҺдәӢжҷәж…§дәӨйҖҡгҖҒжҷәж…§иҲӘиҝҗгҖҒжҷәж…§зү©жөҒгҖҒжҷәж…§е®үйҳІзӯүйўҶеҹҹзҡ„дёҡеҠЎпјҢе…¶дёӯпјҢеңЁжҷәж…§дәӨйҖҡдёҡеҠЎж–№йқўпјҢдёӯиҝңжө·иҝҗжҳҜеӣҪеҶ…иҫғж—©ејҖеұ•зӣёе…ідёҡеҠЎзҡ„дјҒдёҡпјҢеңЁй«ҳйҖҹе…¬и·ҜдҝЎжҒҜеҢ–е’ҢжҷәиғҪеҢ–йўҶеҹҹе…·жңүйўҶе…ҲдјҳеҠҝпјҢеҗҢж—¶д№ҹз§ҜжһҒејҖжӢ“еҹҺеёӮжҷәж…§дәӨйҖҡеёӮеңәгҖӮжҚ®з»ҹи®ЎпјҢе…¬еҸёзҡ„жҖ»иҗҘдёҡ收е…Ҙд»Һ2017е№ҙзҡ„9.17дәҝе…ғеўһеҠ еҲ°2021е№ҙзҡ„17.07дәҝе…ғпјҢеңЁ2021е№ҙпјҢе…¬еҸёеңЁжҷәж…§дәӨйҖҡдёҡеҠЎзҡ„еҚ жҜ”иҫҫеҲ°дәҶ71.8%пјҢе…¶иҗҘдёҡ收е…Ҙдёә12.25дәҝе…ғпјӣ2022е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёзҡ„жҖ»иҗҘдёҡ收е…Ҙдёә13.25дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹдёҠеҚҮ9.71%гҖӮ

еҚғ方科жҠҖдҪңдёәеӣҪеҶ…жҷәж…§дәӨйҖҡиЎҢдёҡйҫҷеӨҙдјҒдёҡпјҢжңүзқҖдё°еҜҢзҡ„жҠҖжңҜз»ҸйӘҢпјҢ并且公еҸёд»ҚжҢҒз»ӯеқҡжҢҒз ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢзӣёе…іжҠҖжңҜгҖҒдё“еҲ©еҸ–еҫ—йҮҚеӨ§зӘҒз ҙгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2017-2021е№ҙпјҢеҚғ方科жҠҖзҡ„з ”еҸ‘жҠ•е…Ҙе‘ҲзҺ°йҖҗжёҗдёҠж¶Ёи¶ӢеҠҝпјҢ2017е№ҙз ”еҸ‘жҠ•е…ҘеҸӘжңү5.18дәҝе…ғпјҢеҲ°2021е№ҙпјҢе…¬еҸёзҡ„з ”еҸ‘жҠ•е…ҘиҫҫеҲ°дәҶ11.83дәҝе…ғгҖӮдёӯиҝңжө·з§‘еңЁжҷәиғҪдәӨйҖҡе’ҢдҝЎжҒҜеҢ–йўҶеҹҹз§ҜзҙҜдәҶдё°еҜҢзҡ„жҠҖжңҜејҖеҸ‘е’ҢйЎ№зӣ®е»әи®ҫз»ҸйӘҢпјҢеҪўжҲҗдәҶиҫғејәзҡ„иҮӘдё»з ”еҸ‘иғҪеҠӣпјҢжӢҘжңүж»Ўи¶ідёҚеҗҢе®ўжҲ·зҡ„дёӘжҖ§еҢ–йңҖжұӮзҡ„жңҚеҠЎиғҪеҠӣгҖӮиҝ‘е№ҙжқҘпјҢе…¬еҸёеқҡе®ҡе®һж–ҪеҲӣж–°й©ұеҠЁеҸ‘еұ•жҲҳз•ҘпјҢжҺЁиҝӣ科жҠҖе’Ңж•°еӯ—еҢ–еҲӣж–°пјҢдёҚж–ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢеңЁ2021е№ҙпјҢе…¬еҸёзҡ„з ”еҸ‘жҠ•е…ҘиҫҫеҲ°0.7дәҝе…ғпјҢиҫғ2020е№ҙдёҠеҚҮ58.15%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәж…§дәӨйҖҡиЎҢдёҡеёӮеңәз«һдәүеҠӣеҲҶжһҗеҸҠжҠ•иө„еҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡеҸ‘еұ•жҪңеҠӣе·ЁеӨ§пјҢвҖңиҪҰи·ҜеҚҸеҗҢвҖқжҳҜиЎҢдёҡеҸ‘еұ•ж–°и·Ҝзәҝ

1гҖҒж”ҝзӯ–е’ҢжҠҖжңҜеҸҢй©ұеҠЁпјҢжҷәж…§дәӨйҖҡиЎҢдёҡжңүжңӣдҝқжҢҒй«ҳйҖҹеўһй•ҝ

еңЁеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„жҸҗйҖҹд»ҘеҸҠжұҪиҪҰдҝқжңүйҮҸзҡ„еҝ«йҖҹеўһй•ҝзҡ„иғҢжҷҜдёӢпјҢж¶ҢзҺ°дәҶеҗ„з§ҚзӨҫдјҡй—®йўҳпјҢдҫӢеҰӮеҹҺеёӮжұЎжҹ“еҠ еү§гҖҒеҹҺеёӮжӢҘе өй—®йўҳж—Ҙи¶ӢдёҘйҮҚгҖҒдәӨйҖҡдәӢж•…йў‘еҸ‘зӯүзӯүпјҢдҪҝеҫ—еҹҺеёӮдәӨйҖҡжүҝиҪҪиғҪеҠӣе’ҢиҝҗиЎҢж•ҲзҺҮйқўдёҙе·ЁеӨ§зҡ„жҢ‘жҲҳпјҢжҷәж…§дәӨйҖҡе»әи®ҫйңҖжұӮиҝ«еҲҮгҖӮжҲ‘еӣҪж”ҝзӯ–еҮәеҸ°дәҶзӣёе…іж”ҝзӯ–пјҢеңЁжҷәиғҪдәӨйҖҡеҹәзЎҖи®ҫж–ҪгҖҒеҮәиЎҢжңҚеҠЎгҖҒиҪҰи·ҜеҚҸеҗҢзӯүйҮҚзӮ№йўҶеҹҹеј•еҜјжҷәж…§дәӨйҖҡдә§дёҡеҢ–еҸ‘еұ•гҖӮеҗҢж—¶пјҢд№ҹиҝӣдёҖжӯҘе®Ңе–„е·®ејӮеҢ–жҠ•иһҚиө„ж”ҝзӯ–пјҢдёҚж–ӯжҸҗеҚҮдәӨйҖҡиҝҗиҫ“жҷәиғҪеҢ–еҸ‘еұ•ж°ҙе№ігҖӮеңЁжҠҖжңҜеұӮйқўпјҢз”ұдәҺжҷәж…§дәӨйҖҡжҳҜиҝҗз”Ёзү©иҒ”зҪ‘гҖҒдә‘и®Ўз®—гҖҒдәәе·ҘжҷәиғҪгҖҒиҮӘеҠЁжҺ§еҲ¶гҖҒ移еҠЁдә’иҒ”зҪ‘зӯүзҺ°д»Јз”өеӯҗдҝЎжҒҜжҠҖжңҜйқўеҗ‘дәӨйҖҡиҝҗиҫ“зҡ„жңҚеҠЎзі»з»ҹпјҢеҜ№дәҺжҠҖжңҜеұӮйқўжңүзқҖиҫғй«ҳзҡ„иҰҒжұӮпјҢйҡҸзқҖж•°еӯ—з»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢиғҪжһҒеӨ§зҡ„жҸҗй«ҳжҷәж…§дәӨйҖҡйўҶеҹҹзҡ„дҝЎжҒҜж„ҹзҹҘдёҺж•°жҚ®еҲҶжһҗж–№йқўзҡ„иғҪеҠӣпјҢеҗҢж—¶д№ҹдёәзӣёе…ідјҒдёҡжҸҗдҫӣдәҶдә§е“Ғз ”еҸ‘ж–№еҗ‘пјҢдҝғдҪҝиЎҢдёҡжҠҖжңҜз ”еҸ‘еҸ–еҫ—йҮҚеӨ§зӘҒз ҙпјҢжңӘжқҘеҸ‘еұ•жҪңеҠӣе·ЁеӨ§гҖӮ

2гҖҒдёәдҝғиҝӣе…ҲиҝӣеҲ¶йҖ дёҡеҸ‘еұ•пјҢе°ҶйҖҗжёҗеҠ ж·ұжҷәиғҪзҪ‘иҒ”жұҪиҪҰе’Ңжҷәж…§дәӨйҖҡзҡ„ж·ұеәҰиһҚеҗҲ

жҷәиғҪзҪ‘иҒ”жұҪиҪҰе’Ңжҷәж…§дәӨйҖҡжҳҜдәәе·ҘжҷәиғҪгҖҒжұҪиҪҰз”өеӯҗгҖҒдҝЎжҒҜйҖҡдҝЎгҖҒдәӨйҖҡиҝҗиҫ“зӯүиЎҢдёҡж·ұеәҰиһҚеҗҲзҡ„ж–°е…ҙдә§дёҡпјҢжҳҜеӣҪ家科жҠҖдёӯй•ҝжңҹеҸ‘еұ•и§„еҲ’е’ҢвҖңеҚҒеӣӣдә”вҖқ规еҲ’зҡ„йҮҚиҰҒеҶ…е®№пјҢе…·еӨҮдә§дёҡй“ҫеҪұе“Қж·ұиҝңгҖҒеҲӣж–°й“ҫжҙ»еҠӣиҝёеҸ‘гҖҒдәәжүҚй“ҫдәӨеҸүжҖ§ејәзӯүзү№зӮ№пјҢжҳҜе…Ёзҗғ科жҠҖеҲӣж–°зғӯзӮ№е’ҢжңӘжқҘеҸ‘еұ•еҲ¶й«ҳзӮ№гҖӮйҡҸзқҖдёӯеӣҪиҮӘеҠЁй©ҫ驶дә§дёҡе’ҢжҷәиғҪжұҪиҪҰдә§дёҡжӯЈеҝ«йҖҹжҲҗй•ҝпјҢжҷәж…§дәӨйҖҡиЎҢдёҡйҖҗжӯҘеҪўжҲҗдәҶвҖңиҪҰи·ҜеҚҸеҗҢвҖқзҡ„еҸ‘еұ•и·ҜзәҝгҖӮжҷәиғҪзҪ‘иҒ”жұҪиҪҰе’Ңжҷәж…§дәӨйҖҡзҡ„иһҚеҗҲеҸ‘еұ•пјҢе°ҶеӨ§еҠӣдҝғиҝӣжұҪиҪҰз”өеӯҗгҖҒдҝЎжҒҜйҖҡдҝЎзӯүе…ҲиҝӣеҲ¶йҖ дёҡзҡ„еҸ‘еұ•пјҢеҜ№жҺЁеҠЁжҷәиғҪзҪ‘иҒ”дә§дёҡеҢ–е’ҢеёӮеңәеҢ–иҗҪең°е°Өе…¶е…ій”®гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәж…§дәӨйҖҡиЎҢдёҡеёӮеңәз«һдәүеҠӣеҲҶжһҗеҸҠжҠ•иө„еҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪжҷәж…§дәӨйҖҡиЎҢдёҡеёӮеңәз«һдәүеҠӣеҲҶжһҗеҸҠжҠ•иө„еҸ‘еұ•жҪңеҠӣжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪжҷәж…§дәӨйҖҡиЎҢдёҡеёӮеңәз«һдәүеҠӣеҲҶжһҗеҸҠжҠ•иө„еҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«еӣҪеҶ…жҷәж…§дәӨйҖҡдә§дёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗеҸҠз»ҸйӘҢеҖҹйүҙпјҢ2023-2029е№ҙдёӯеӣҪжҷәж…§дәӨйҖҡдә§дёҡеҸ‘еұ•еүҚжҷҜдёҺ规模预жөӢеҲҶжһҗпјҢ2023-2029е№ҙдёӯеӣҪжҷәж…§дәӨйҖҡиЎҢдёҡжҠ•жңәжңәдјҡдёҺе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжҷәж…§дәӨйҖҡиЎҢдёҡе…ЁжҷҜз®ҖжһҗпјҡеңЁж”ҝзӯ–гҖҒжҠҖжңҜгҖҒйңҖжұӮеӨҡиҪ®й©ұеҠЁдёӢпјҢиЎҢдёҡиҝҺжқҘжҢҒз»ӯй«ҳжҷҜж°”еҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2023/1123/1c0c0c4253c5bfb64f8bc86db1eb0bd0277ad242.jpg?x-oss-process=style/w320)