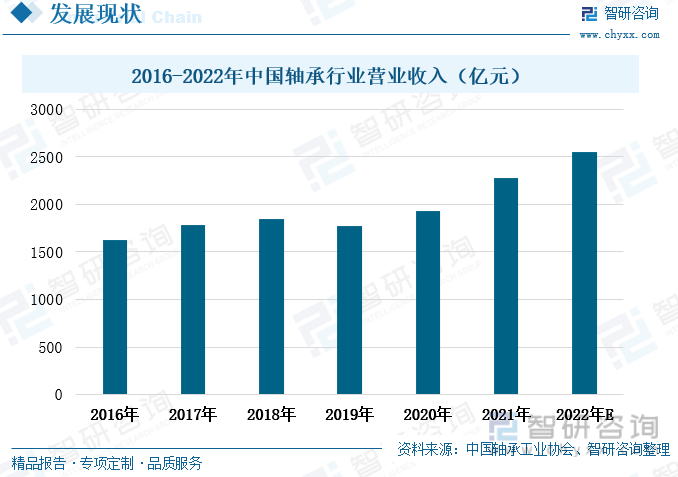

еҶ…е®№жҰӮиҰҒпјҡ2016е№ҙиҮі2021е№ҙпјҢжҲ‘еӣҪиҪҙжүҝиЎҢдёҡзҡ„иҗҘдёҡ收е…ҘеўһеҠҝжҳҺжҳҫпјҢйҷӨ2019е№ҙз•ҘжңүдёӢж»‘еӨ–пјҢеҹәжң¬е‘ҲдёҠж¶Ёи¶ӢеҠҝпјҢ2021е№ҙжҲ‘еӣҪиҪҙжүҝиЎҢдёҡзҡ„иҗҘдёҡ收е…Ҙдёә2278дәҝе…ғпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ18.03%пјҢеўһйҖҹжңүжүҖеҠ еҝ«пјҢиҝҷдё»иҰҒжҳҜз”ұдәҺж”ҝзӯ–жӢүеҠЁж–°иғҪжәҗжұҪиҪҰзҡ„йңҖжұӮйҮҸеҝ«йҖҹдёҠж¶ЁпјҢ继иҖҢеҜјиҮҙиҪҙжүҝйңҖжұӮеўһеӨҡпјҢиҗҘдёҡ收е…ҘдёҠж¶ЁгҖӮ

е…ій”®иҜҚпјҡиҪҙжүҝеҸ‘еұ•зҺҜеўғгҖҒиҪҙжүҝиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶гҖҒиҪҙжүҝиЎҢдёҡиҝӣеҮәеҸЈжғ…еҶө

дёҖгҖҒиҪҙжүҝдёӢжёёжұҪиҪҰеёӮеңәйңҖжұӮеӣһжҡ–пјҢеҲ¶йҖ дёҡй«ҳз«ҜеҢ–иҪ¬еһӢеҸ‘еұ•жӢүеҠЁиҪҙжүҝиЎҢдёҡжҸҗиҙЁеҚҮзә§

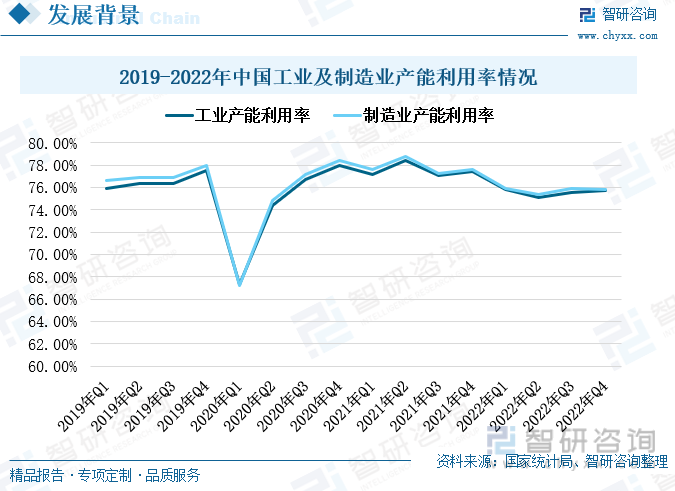

2020е№ҙеҲқпјҢж–°еҶ з–«жғ…еңЁжҲ‘еӣҪжҡҙеҸ‘пјҢзҹӯжңҹеҶ…зҡ„е…Ёе‘ҳеұ…家йҡ”зҰ»ж”ҝзӯ–дҪҝеҫ—еӨ§йҮҸе·ҘеҺӮеҒңе·ҘпјҢ2020е№ҙдёҖеӯЈеәҰпјҢжҲ‘еӣҪе·Ҙдёҡдә§иғҪеҲ©з”ЁзҺҮж–ӯеҙ–ејҸдёӢж»‘пјҢйҷҚиҮі70%д»ҘдёӢгҖӮйҡҸзқҖзӨҫдјҡз”ҹдә§еҗ„йғЁй—ЁйҷҶз»ӯеӨҚе·ҘеӨҚдә§пјҢ2020е№ҙдәҢеӯЈеәҰејҖе§ӢпјҢжҲ‘еӣҪе·Ҙдёҡдә§иғҪеҲ©з”ЁзҺҮеҝ«йҖҹеӣһеҚҮиҮіз–«жғ…еҮәзҺ°еүҚзҡ„ж°ҙе№ігҖӮ2021е№ҙжҲ‘еӣҪе·Ҙдёҡдә§иғҪеҲ©з”ЁзҺҮеҹәжң¬дҝқжҢҒеңЁ75%иҮі80%д№Ӣй—ҙдёҠдёӢжө®еҠЁгҖӮдҪҶ2022е№ҙпјҢжҲ‘еӣҪз–«жғ…еӨҡзӮ№ж•ЈеҸ‘пјҢеҜ№е·Ҙдёҡз”ҹдә§йҖ жҲҗдәҶдёҖе®ҡзҡ„еҪұе“ҚпјҢжҲ‘еӣҪе·Ҙдёҡдә§иғҪеҲ©з”ЁзҺҮеҮәзҺ°дёӢж»‘пјҢйҷҚиҮі75%е·ҰеҸігҖӮеҲ¶йҖ дёҡжҳҜе·Ҙдёҡз”ҹдә§дёӯеҚҒеҲҶйҮҚиҰҒзҡ„дёҖйғЁеҲҶпјҢжҲ‘еӣҪеҲ¶йҖ дёҡзҡ„дә§иғҪеҲ©з”ЁзҺҮеҹәжң¬дёҠдёҺе·Ҙдёҡдә§иғҪеҲ©з”ЁзҺҮдҝқжҢҒиө°еҠҝдёҖиҮҙпјҢдёҚиҝҮеҲ¶йҖ дёҡзҡ„дә§иғҪеҲ©з”ЁзҺҮеҹәжң¬дёҠз•Ҙй«ҳдәҺе·Ҙдёҡдә§иғҪеҲ©з”ЁзҺҮгҖӮе·Ҙдёҡз”ҹдә§зҡ„еҸ‘еұ•зҠ¶еҶөпјҢе°Өе…¶жҳҜеҲ¶йҖ дёҡзҡ„еҸ‘еұ•зҠ¶еҶөжһҒеӨ§зҡ„еҪұе“ҚзқҖжҲ‘еӣҪиҪҙжүҝиЎҢдёҡзҡ„з”ҹдә§е’ҢйңҖжұӮгҖӮиҪҙжүҝжҳҜеҪ“д»Јжңәжў°и®ҫеӨҮдёӯдёҖз§ҚйҮҚиҰҒйӣ¶йғЁд»¶пјҢз”ЁдәҺж”Ҝж’‘жңәжў°ж—ӢиҪ¬дҪ“пјҢйҷҚдҪҺжңәжў°иҝҗеҠЁиҝҮзЁӢдёӯзҡ„ж‘©ж“Ұзі»ж•°пјҢ并дҝқиҜҒе…¶еӣһиҪ¬зІҫеәҰгҖӮиҪҙжүҝе№ҝжіӣзҡ„еә”з”ЁеңЁжұҪиҪҰгҖҒ家з”өгҖҒйЈҺеҠӣеҸ‘з”өгҖҒзҹҝдә§еҶ¶йҮ‘гҖҒиҲӘз©әиҲӘеӨ©зӯүе·Ҙдёҡз”ҹдә§е’ҢеҲ¶йҖ йўҶеҹҹгҖӮ

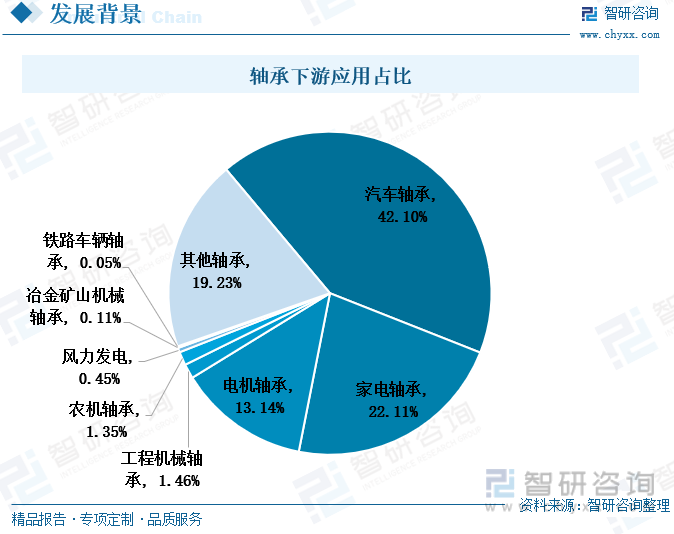

иҪҙжүҝжңҖдё»иҰҒзҡ„дёӢжёёеә”з”ЁйўҶеҹҹжҳҜжұҪиҪҰиЎҢдёҡпјҢжұҪиҪҰиҪҙжүҝеҚ еҲ°иҪҙжүҝйңҖжұӮзҡ„42.1%гҖӮдёҖиҫҶжұҪиҪҰйҖҡеёёйңҖиҰҒж•°еҚҒз§ҚдёҚеҗҢзҡ„иҪҙжүҝе®үиЈ…еңЁдёҚеҗҢзҡ„иҪ¬еҠЁйғЁдҪҚпјҢдҫқжҚ®е®үиЈ…зҡ„йғЁдҪҚеҸҜд»ҘеҲҶдёәеҸ‘еҠЁжңәиҪҙжүҝгҖҒдј еҠЁзі»иҪҙжүҝгҖҒиҪ¬еҗ‘зі»иҪҙжүҝгҖҒз©әи°ғжңәиҪҙжүҝзӯүгҖӮз”ұдәҺиҪҙжүҝеҸҜд»Ҙеә”з”ЁеңЁжңәжў°ж—ӢиҪ¬дҪ“дёӯеҮҸе°‘жңәжў°иҝҗеҠЁиҝҮзЁӢдёӯзҡ„ж‘©ж“ҰпјҢиғҪжҸҗй«ҳжңәеҷЁзҡ„иҝҗиҪ¬ж•ҲзҺҮгҖҒеҮҸе°‘иғҪжәҗж¶ҲиҖ—пјҢеӣ жӯӨеңЁи®ёеӨҡйңҖиҰҒиҪ¬еҠЁзҡ„жңәжў°и®ҫеӨҮдёӯйғҪдјҡжңүиҪҙжүҝзҡ„иә«еҪұпјҢдҫӢеҰӮ家з”өгҖҒз”өжңәдёӯд№ҹдјҡеӨ§йҮҸз”ЁеҲ°иҪҙжүҝпјҢе…¶йңҖжұӮеҚ жҜ”д№ҹеқҮи¶…иҝҮдәҶ10%гҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзӨҫдјҡеҸ‘еұ•жӯЈеҝ«жӯҘиҝҲеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өпјҢжҲ‘еӣҪеҲ¶йҖ дёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•иҪ¬еһӢеҚҮзә§йңҖжұӮд№ҹи¶ҠжқҘи¶ҠејәзғҲпјҢеӣҪ家йҷҶз»ӯеҮәеҸ°ж”ҝзӯ–йј“еҠұй«ҳз«ҜеҲ¶йҖ дёҡзҡ„еҸ‘еұ•пјҢиҝҷе°ҶжӢүеҠЁеҲ¶йҖ дёҡдёҠжёёзӣёе…ідә§дёҡзҡ„иҪ¬еһӢеҚҮзә§пјҢеёӮеңәеҚҮзә§еҜ№иҪҙжүҝиЎҢдёҡзҡ„иҙЁйҮҸйңҖжұӮд№ҹе°ҶжңүжүҖжҸҗеҚҮпјҢй«ҳзІҫеәҰзҡ„дёӯй«ҳз«ҜиҪҙжүҝдә§е“ҒйңҖжұӮе°ҶиҝҺжқҘиҫғеҝ«еўһй•ҝгҖӮ

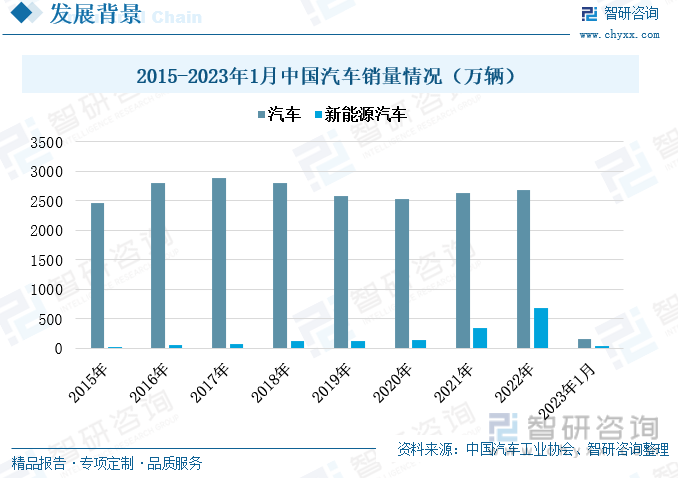

жұҪиҪҰеҲ¶йҖ жҳҜиҪҙжүҝиЎҢдёҡжңҖдё»иҰҒзҡ„дёӢжёёеә”з”ЁйўҶеҹҹпјҢжұҪиҪҰиҪҙжүҝеҚ иҪҙжүҝдёӢжёёйңҖжұӮзҡ„е°Ҷиҝ‘дёҖеҚҠгҖӮ2021е№ҙжҲ‘еӣҪжұҪиҪҰиЎҢдёҡзҡ„й”ҖйҮҸжғ…еҶөеңЁз»ҸеҺҶдәҶиҝһз»ӯдёүе№ҙзҡ„дёӢж»‘еҗҺиҝҺжқҘеӣһеҚҮпјҢ2021е№ҙжҲ‘еӣҪжұҪиҪҰй”ҖйҮҸдёә2627.5дёҮиҫҶпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ3.8%гҖӮ2022е№ҙжҲ‘еӣҪжұҪиҪҰиЎҢдёҡ继з»ӯдҝқжҢҒиүҜеҘҪзҡ„еҸ‘еұ•и¶ӢеҠҝпјҢй”ҖйҮҸ继з»ӯдёҠж¶ЁиҮі2686.4дёҮиҫҶпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ2.24%гҖӮжұҪиҪҰиЎҢдёҡзҡ„еӣһжҡ–пјҢз»ҷиҪҙжүҝзҡ„еёӮеңәйңҖжұӮеёҰжқҘдәҶиҫғеӨ§зҡ„еўһй•ҝпјҢжұҪиҪҰз”ҹдә§еҲ¶йҖ дёӯеӨ§йғЁеҲҶзҡ„йғЁд»¶йғҪйңҖиҰҒз”ЁеҲ°иҪҙжүҝгҖӮеҸҰеӨ–пјҢеңЁиҝ‘е№ҙжқҘжҲ‘еӣҪзҡ„жұҪиҪҰиЎҢдёҡдёӯпјҢж–°иғҪжәҗжұҪиҪҰзҡ„йЈһйҖҹеҸ‘еұ•жҳҜе…¶жңҖеӨ§зҡ„дә®зӮ№пјҢе°Өе…¶д»Һ2021е№ҙејҖе§ӢпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰзҡ„й”ҖйҮҸеҝ«йҖҹдёҠж¶ЁпјҢ2022е№ҙжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸдёә688.7дёҮиҫҶпјҢиҫғдёҠдёҖе№ҙеўһй•ҝдәҶ95.6%пјҢеўһйҖҹйЈһеҝ«гҖӮж–°иғҪжәҗжұҪиҪҰзҡ„еҸ‘еұ•пјҢдёәиҪҙжүҝиЎҢдёҡеёҰжқҘзҡ„ж–°зҡ„йңҖжұӮеўһй•ҝзӮ№пјҢеҗҢж—¶пјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰеҲ¶йҖ жҠҖжңҜзҡ„дёҚж–ӯжӣҙж–°е’ҢеҚҮзә§пјҢеҜ№иҪҙжүҝзҡ„иҙЁйҮҸйңҖжұӮд№ҹеңЁдёҚж–ӯзҡ„жҸҗеҚҮгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҪҙжүҝиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘ҠгҖӢ

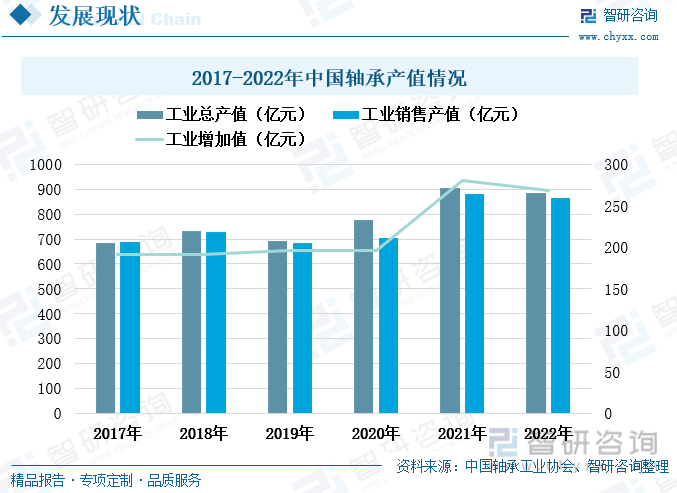

дәҢгҖҒиҪҙжүҝиЎҢдёҡе·ҘдёҡжҖ»дә§еҖјеўһеҠҝжңүжүҖеҮҸејұпјҢдҪҶиҗҘдёҡ收е…Ҙеўһй•ҝзЁіе®ҡ

иҪҙжүҝжҳҜе·ҘдёҡеҲ¶йҖ иҝҮзЁӢдёӯзҡ„еҹәзЎҖйӣ¶йғЁд»¶пјҢе…¶йңҖжұӮйҮҸзӣёеҜ№иҫғдёәзЁіе®ҡпјҢ2017е№ҙиҮі2020е№ҙпјҢжҲ‘еӣҪиҪҙжүҝзҡ„е·ҘдёҡжҖ»дә§еҖјгҖҒе·Ҙдёҡй”Җе”®дә§еҖјеҸҠе·ҘдёҡеўһеҠ еҖјжіўеҠЁе№…еәҰйғҪзӣёеҜ№иҫғдёәе№ізЁіпјҢе·ҘдёҡжҖ»дә§еҖје’Ңе·Ҙдёҡй”Җе”®дә§еҖјеҹәжң¬дҝқжҢҒеңЁ700дәҝе…ғдёҠдёӢжіўеҠЁпјҢе·ҘдёҡеўһеҠ еҖјд№ҹзЁіе®ҡеңЁ190дәҝе…ғиҮі200дәҝе…ғд№Ӣй—ҙгҖӮ2021е№ҙпјҢз”ұдәҺжұҪиҪҰеёӮеңәеӣһжҡ–пјҢе°Өе…¶жҳҜж–°иғҪжәҗжұҪиҪҰзҡ„й”ҖйҮҸеңЁж”ҝзӯ–зҡ„еҪұе“ҚдёӢеӨ§е№…еўһй•ҝпјҢ继иҖҢжӢүеҠЁдәҶиҪҙжүҝзҡ„йңҖжұӮйҮҸеӨ§е№…дёҠж¶ЁгҖӮ2021е№ҙжҲ‘еӣҪиҪҙжүҝе·ҘдёҡжҖ»дә§еҖје’Ңе·Ҙдёҡй”Җе”®дә§еҖјеқҮеҮәзҺ°еӨ§е№…еўһй•ҝзҡ„и¶ӢеҠҝпјҢиҪҙжүҝе·ҘдёҡжҖ»дә§еҖјеўһиҮі905.51дәҝе…ғпјҢиҪҙжүҝе·Ҙдёҡй”Җе”®дә§еҖјеўһиҮі881.98дәҝе…ғпјҢеўһйҖҹеҲҶеҲ«дёә16.36%гҖҒ25.48%пјҢеўһйҖҹиҫғеҝ«гҖӮ2021е№ҙпјҢжҲ‘еӣҪиҪҙжүҝиЎҢдёҡзҡ„е·ҘдёҡеўһеҠ еҖјд№ҹеҗҢжӯҘеҮәзҺ°иҫғеӨ§е№…еәҰзҡ„жҸҗеҚҮпјҢеўһиҮі280.41дәҝе…ғпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ42.91%гҖӮ2022е№ҙпјҢиҪҙжүҝиЎҢдёҡзҡ„е·ҘдёҡжҖ»дә§еҖје’Ңе·Ҙдёҡй”Җе”®дә§еҖјиҷҪз•ҘжңүеӣһиҗҪпјҢдҪҶд»ҚдҝқжҢҒеңЁ850дәҝе…ғд»ҘдёҠпјҢе·ҘдёҡеўһеҠ еҖјд№ҹдҝқжҢҒеңЁ260дәҝе…ғд»ҘдёҠгҖӮжңӘжқҘпјҢйҡҸзқҖз–«жғ…еҪұе“Қзҡ„иӨӘеҺ»пјҢжҲ‘еӣҪеёӮеңәз»ҸжөҺжҙ»еҠӣе°ҶеҠ еҝ«еӣһеҚҮпјҢжұҪиҪҰгҖҒ家з”өзӯүж—Ҙз”Ёж¶Ҳиҙ№е“Ғзҡ„йңҖжұӮжҲ–е°ҶжңүжүҖеўһеӨҡпјҢеҸҰеӨ–ж–°иғҪжәҗдә§дёҡзҡ„еҸ‘еұ•пјҢйЈҺеҠӣеҸ‘з”өзӯүиЎҢдёҡеҜ№иҪҙжүҝзҡ„йңҖжұӮд№ҹе°ҶжңүжүҖеўһеӨҡпјҢжҲ‘еӣҪиҪҙжүҝиЎҢдёҡзҡ„дә§еҖјжҲ–е°ҶзЁідёӯжңүеўһгҖӮ

иҪҙжүҝжҳҜж”ҜжҢҒжңәжў°иҪ¬еҠЁзҡ„йӣ¶д»¶пјҢжҳҜиҝҷз§ҚжңәеҷЁеҲ¶йҖ иҝҮзЁӢдёӯйғҪеҝ…дёҚеҸҜе°‘зҡ„йӣ¶д»¶пјҢеңЁд»»дҪ•жңәжў°и®ҫеӨҮдёӯйғҪиғҪзңӢи§Ғе®ғзҡ„еӯҳеңЁпјҢиў«з§°дҪңжңәжў°е·Ҙдёҡзҡ„йЈҹзІ®гҖӮйҡҸзқҖе·ҘдёҡеҢ–зҡ„дёҚж–ӯеҸ‘еұ•пјҢиҪҙжүҝзҡ„еә”з”ЁйўҶеҹҹд№ҹи¶ҠжқҘи¶Ҡе№ҝжіӣпјҢе…¶йңҖжұӮйҮҸд№ҹзЁіе®ҡеўһй•ҝпјҢ继иҖҢжӢүеҠЁиҪҙжүҝиЎҢдёҡиҗҘдёҡ收е…Ҙзҡ„еўһй•ҝгҖӮ2016е№ҙиҮі2021е№ҙпјҢжҲ‘еӣҪиҪҙжүҝиЎҢдёҡзҡ„иҗҘдёҡ收е…ҘеўһеҠҝжҳҺжҳҫпјҢйҷӨ2019е№ҙз•ҘжңүдёӢж»‘еӨ–пјҢеҹәжң¬е‘ҲдёҠж¶Ёи¶ӢеҠҝпјҢ2021е№ҙжҲ‘еӣҪиҪҙжүҝиЎҢдёҡзҡ„иҗҘдёҡ收е…Ҙдёә2278дәҝе…ғпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ18.03%пјҢеўһйҖҹжңүжүҖеҠ еҝ«пјҢиҝҷдё»иҰҒжҳҜз”ұдәҺж”ҝзӯ–жӢүеҠЁж–°иғҪжәҗжұҪиҪҰзҡ„йңҖжұӮйҮҸеҝ«йҖҹдёҠж¶ЁпјҢ继иҖҢеҜјиҮҙиҪҙжүҝйңҖжұӮеўһеӨҡпјҢиҗҘдёҡ收е…ҘдёҠж¶ЁгҖӮ2022е№ҙпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзҡ„й”Җе”®жғ…еҶөд»Қ然дҝқжҢҒзқҖиҫғй«ҳзҡ„еўһйҖҹпјҢйңҖжұӮж—әзӣӣпјҢеҠ дёҠеӣҪ家鼓еҠұж–°иғҪжәҗдә§дёҡзҡ„еҸ‘еұ•пјҢйЈҺеҠӣеҸ‘з”өзӯүиЎҢдёҡйғҪиҝҺжқҘиҫғеҘҪзҡ„еҸ‘еұ•пјҢеӣ жӯӨиҪҙжүҝзҡ„йңҖжұӮйҮҸеңЁ2022е№ҙе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝжҖҒеҠҝпјҢйў„и®Ў2022е№ҙжҲ‘еӣҪиҪҙжүҝиЎҢдёҡзҡ„иҗҘдёҡ收е…Ҙе°Ҷи¶…иҝҮ2500дәҝе…ғгҖӮ

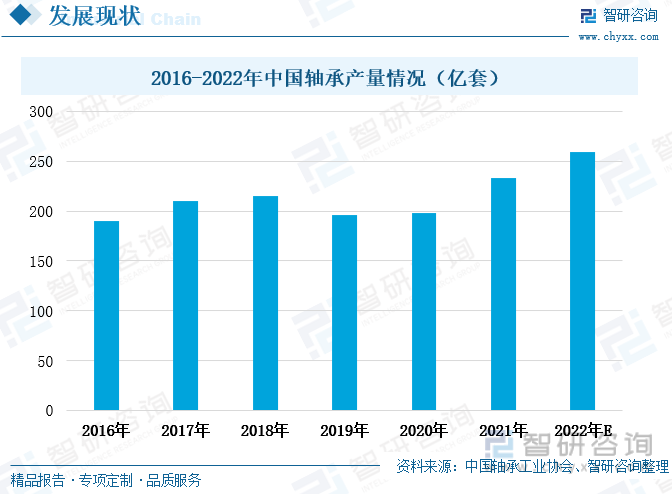

2019е№ҙпјҢз”ұдәҺжҲ‘еӣҪжұҪиҪҰиЎҢдёҡйҒҮеҶ·пјҢжұҪиҪҰй”ҖйҮҸдёӢж»‘пјҢ继иҖҢеҪұе“ҚеҲ°дәҶжұҪиҪҰдә§дёҡй“ҫдёҠжёёзҡ„и®ёеӨҡиЎҢдёҡгҖӮжұҪиҪҰиҪҙжүҝжҳҜиҪҙжүҝиЎҢдёҡжңҖдё»иҰҒзҡ„дёӢжёёеә”з”ЁйўҶеҹҹпјҢе…¶йңҖжұӮеҮҸе°‘дҪҝеҫ—жҲ‘еӣҪиҪҙжүҝдә§йҮҸд№ҹеҮәзҺ°дёӢж»‘гҖӮ2019е№ҙпјҢжҲ‘еӣҪиҪҙжүҝдә§йҮҸйҷҚиҮі196дәҝеҘ—пјҢиҫғдёҠдёҖе№ҙеәҰеҮҸе°‘дәҶ8.84%гҖӮз”ұдәҺиҪҙжүҝзҡ„еә”з”ЁиҢғеӣҙе№ҝжіӣпјҢе…¶д»–йўҶеҹҹзҡ„иҪҙжүҝйңҖжұӮиҫғдёәзЁіе®ҡпјҢ且家з”өгҖҒйЈҺеҠӣеҸ‘з”өгҖҒжңәжў°еҲ¶йҖ зӯүиЎҢдёҡзҡ„иҪҙжүҝйңҖжұӮзЁідёӯжңүеҚҮпјҢеӣ жӯӨжҲ‘еӣҪиҪҙжүҝдә§йҮҸ2020е№ҙдҫҝеҮәзҺ°е°Ҹе№…еәҰзҡ„еӣһеҚҮпјҢеўһиҮі198дәҝеҘ—гҖӮдҪҶз”ұдәҺжұҪиҪҰиҪҙжүҝеҚ еҲ°иҪҙжүҝдёӢжёёйңҖжұӮзҡ„еӣӣжҲҗд»ҘдёҠпјҢеӣ жӯӨжұҪиҪҰйңҖжұӮзҡ„еҮҸе°‘еҜ№иҪҙжүҝдә§йҮҸзҡ„еҪұе“ҚиҫғдёәжҳҺжҳҫпјҢ2020е№ҙжҲ‘еӣҪиҪҙжүҝдә§йҮҸеӣһеҚҮе№…еәҰиҫғе°ҸпјҢиҫғдёҠдёҖе№ҙеәҰд»…еўһй•ҝдәҶ1%гҖӮ2021е№ҙпјҢжҲ‘еӣҪжұҪиҪҰиЎҢдёҡеӣһжҡ–пјҢе°Өе…¶жҳҜж–°иғҪжәҗжұҪиҪҰзҡ„й”ҖйҮҸеӨ§е№…еўһй•ҝпјҢжӢүеҠЁжҲ‘еӣҪиҪҙжүҝйңҖжұӮйҮҸеӨ§е№…еўһеӨҡпјҢ2021е№ҙжҲ‘еӣҪиҪҙжүҝдә§йҮҸдёә233дәҝеҘ—пјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ17.68%гҖӮ

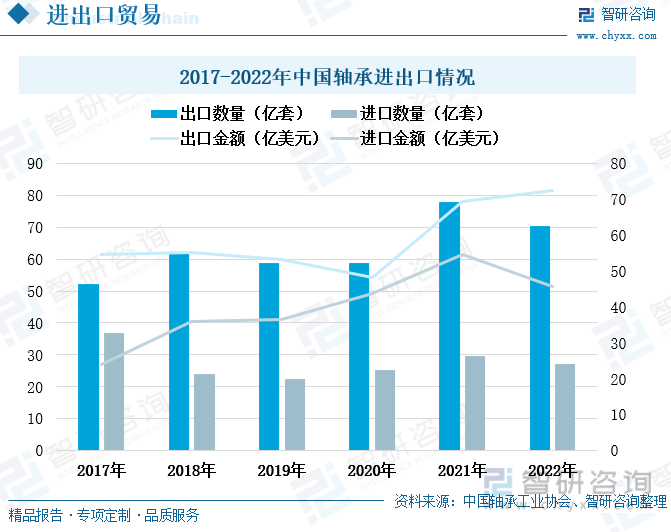

дёүгҖҒиҙёжҳ“йЎә差继з»ӯеўһеӨ§пјҢиҪҙжүҝеҮәеҸЈеқҮд»·иҫғдҪҺ

д»ҺжҲ‘еӣҪиҪҙжүҝиҝӣеҮәеҸЈжғ…еҶөжқҘзңӢпјҢжҲ‘еӣҪиҪҙжүҝеӨ„дәҺиҙёжҳ“йЎәе·®зҡ„зҠ¶жҖҒпјҢдё”иҝ‘дёӨе№ҙжқҘпјҢжҲ‘еӣҪиҪҙжүҝиЎҢдёҡзҡ„иҙёжҳ“йЎәе·®жңүеўһеӨ§зҡ„и¶ӢеҠҝгҖӮ2017е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪиҪҙжүҝзҡ„еҮәеҸЈж•°йҮҸе’ҢеҮәеҸЈйҮ‘йўқе§Ӣз»Ҳй«ҳдәҺиҝӣеҸЈж•°йҮҸе’ҢиҝӣеҸЈйҮ‘йўқпјҢ2022е№ҙжҲ‘еӣҪиҪҙжүҝиҙёжҳ“йЎәе·®26.91дәҝзҫҺе…ғпјҢиҫғ2021е№ҙиҙёжҳ“йЎәе·®еўһеӨ§дәҶ12.14дәҝзҫҺе…ғгҖӮжҲ‘еӣҪеҮәеҸЈиҪҙжүҝдә§е“Ғд»Ҙеҫ®еһӢгҖҒе°ҸеһӢе’Ңдёӯе°ҸеһӢж·ұжІҹзҗғиҪҙжүҝдёәдё»пјҢеӣ дёәе…¶жҠҖжңҜеҗ«йҮҸиҫғдҪҺпјҢдё»иҰҒд»ҘеҠіеҠЁеҜҶйӣҶеһӢз”ҹдә§дёәдё»пјҢдё»иҰҒеҮәеҸЈеҲ°зҫҺеӣҪгҖҒеҫ·еӣҪгҖҒж—Ҙжң¬зӯүеҲ¶йҖ дёҡиҫғдёәе…Ҳиҝӣзҡ„еӣҪ家гҖӮеҸ—еҲ°е®Ҹи§Ӯз»ҸжөҺдёӢж»‘е’ҢеӣҪйҷ…иҙёжҳ“ж‘©ж“Ұзҡ„еҪұе“ҚпјҢ2022е№ҙжҲ‘еӣҪиҪҙжүҝзҡ„еҮәеҸЈж•°йҮҸеҮәзҺ°дёӢж»‘пјҢдҪҶд»Қй«ҳдәҺ2020е№ҙжҲ‘еӣҪиҪҙжүҝеҮәеҸЈж•°йҮҸгҖӮ2022е№ҙжҲ‘еӣҪиҪҙжүҝеҮәеҸЈ70.47дәҝеҘ—пјҢиҫғдёҠдёҖе№ҙеәҰеҮҸе°‘дәҶ9.69%пјҢиҷҪ然еҮәеҸЈж•°йҮҸжңүжүҖеҮҸе°‘пјҢдҪҶжҳҜ2022е№ҙжҲ‘еӣҪиҪҙжүҝеҮәеҸЈйҮ‘йўқ继з»ӯдёҠж¶ЁиҮі72.55дәҝзҫҺе…ғпјҢиҫғдёҠдёҖе№ҙеәҰеўһй•ҝдәҶ4.45%пјҢиҝҷдё»иҰҒжҳҜз”ұдәҺжҲ‘еӣҪиҪҙжүҝз”ҹдә§жҠҖжңҜзҡ„жҸҗеҚҮе’ҢиҪҙжүҝдә§е“ҒйҖҗжёҗеҗ‘дёӯй«ҳз«Ҝдә§е“ҒиҝҮжёЎгҖӮжҲ‘еӣҪиҪҙжүҝдә§е“Ғзҡ„иҝӣеҸЈдё»иҰҒд»ҘзІҫеәҰиҫғй«ҳзҡ„й«ҳз«Ҝдә§е“Ғдёәдё»пјҢжҲ‘еӣҪиҪҙжүҝдә§е“Ғз”ҹдә§е“ҒиҙЁжҸҗеҚҮеҗҢж—¶дҪҝеҫ—жҲ‘еӣҪиҝӣеҸЈиҪҙжүҝйңҖжұӮеҮҸе°‘пјҢдёҺеҮәеҸЈжғ…еҶөзӣёжҜ”пјҢ2022е№ҙжҲ‘еӣҪиҪҙжүҝзҡ„иҝӣеҸЈж•°йҮҸе’ҢиҝӣеҸЈйҮ‘йўқеқҮеҮәзҺ°дёӢж»‘пјҢиҪҙжүҝиҝӣеҸЈж•°йҮҸдёә27.21дәҝеҘ—пјҢиҫғдёҠдёҖе№ҙеәҰеҮҸе°‘дәҶ8.21%пјҢиҝӣеҸЈйҮ‘йўқдёӢж»‘иҮі45.64дәҝзҫҺе…ғпјҢиҫғдёҠдёҖе№ҙеәҰдёӢж»‘дәҶ16.56%пјҢиҝӣеҸЈйҮ‘йўқзҡ„дёӢж»‘е№…еәҰиҫғеӨ§гҖӮ

2017е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪиҪҙжүҝзҡ„иҝӣеҸЈеқҮд»·еўһеҠҝжҳҺжҳҫпјҢиҷҪ然2022е№ҙжҲ‘еӣҪиҪҙжүҝзҡ„иҝӣеҸЈеқҮд»·иҫғдёҠдёҖе№ҙеәҰжңүжүҖдёӢж»‘пјҢдҪҶд»ҚеӨ„дәҺиҫғй«ҳж°ҙе№іпјҢиҖҢжҲ‘еӣҪиҪҙжүҝзҡ„еҮәеҸЈеқҮд»·е‘ҲзҺ°еҮәе°Ҹе№…еәҰдёӢж»‘зҡ„и¶ӢеҠҝпјҢиҷҪеңЁ2021е№ҙе’Ң2022е№ҙз•ҘжңүдёҠж¶ЁпјҢдҪҶд»ҚдҪҺдәҺ2017е№ҙжҲ‘еӣҪиҪҙжүҝеҮәеҸЈеқҮд»·гҖӮжҲ‘еӣҪиҪҙжүҝеҮәеҸЈиҫғеӨҡпјҢдҪҶеӨ§еӨҡд»ҘдёӯдҪҺз«Ҝдә§е“Ғдёәдё»пјҢеӣ жӯӨеқҮд»·иҫғдҪҺпјҢиҖҢжҲ‘еӣҪиҪҙжүҝиҝӣеҸЈж•°йҮҸиҷҪ然иҫғе°‘пјҢдҪҶеӨҡд»Ҙй«ҳз«Ҝдә§е“Ғдёәдё»пјҢеқҮд»·зӣёеҜ№иҫғй«ҳгҖӮеңЁжҲ‘еӣҪж”ҝзӯ–зҡ„з§ҜжһҒеј•еҜје’Ңжү¶жҢҒдёӢпјҢжҲ‘еӣҪеҲ¶йҖ дёҡжӯЈеҠ йҖҹиҝҲеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өпјҢжңӘжқҘеҜ№дәҺй«ҳз«ҜиҪҙжүҝдә§е“Ғзҡ„йңҖжұӮд№ҹе°ҶжңүжүҖеўһй•ҝпјҢеӣ жӯӨе°ҶжҺЁеҠЁжҲ‘еӣҪиҪҙжүҝиЎҢдёҡжҸҗиҙЁеҚҮзә§гҖӮеҸҰеӨ–пјҢиҪҙжүҝеҲ¶йҖ еұһдәҺй«ҳзІҫеәҰдә§е“ҒпјҢе°Өе…¶жҳҜй«ҳз«ҜиҪҙжүҝдә§е“ҒеҜ№жҠҖжңҜе’ҢзІҫеәҰзҡ„иҰҒжұӮйғҪиҫғдёәиӢӣеҲ»пјҢйҡҸзқҖжҲ‘еӣҪдәәжүҚеҹ№е…»и®ЎеҲ’жҲҗж•ҲжҳҫзҺ°пјҢзӣёе…ідәәжүҚиө„жәҗе……и¶іпјҢе°ҶжӢүеҠЁжҲ‘еӣҪиҪҙжүҝз”ҹдә§жҠҖжңҜзҡ„иҝӣжӯҘпјҢжҸҗй«ҳиҪҙжүҝдә§е“Ғзҡ„зІҫеәҰпјҢжҺЁеҠЁжҲ‘еӣҪиҪҙжүҝз”ҹдә§еҗ‘дёӯй«ҳз«Ҝдә§е“ҒиҪ¬еһӢпјҢ继иҖҢеҪұе“ҚеҲ°жҲ‘еӣҪиҪҙжүҝдә§е“Ғзҡ„иҝӣеҮәеҸЈжғ…еҶөгҖӮжңӘжқҘпјҢжҲ‘еӣҪиҪҙжүҝдә§е“ҒиҝӣеҸЈж•°йҮҸд№ҹи®ёе°ҶжңүжүҖеҮҸе°‘пјҢиҖҢеҮәеҸЈдә§е“Ғж•°йҮҸеҸҠеқҮд»·е°ҶиҝҺжқҘдёҠж¶ЁгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҪҙжүҝиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪи°ғеҝғж»ҡеӯҗиҪҙжүҝиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪи°ғеҝғж»ҡеӯҗиҪҙжүҝиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪи°ғеҝғж»ҡеӯҗиҪҙжүҝдә§дёҡй“ҫе…ЁжҷҜжўізҗҶеҸҠеёғеұҖзҠ¶еҶөз ”з©¶пјҢдёӯеӣҪи°ғеҝғж»ҡеӯҗиҪҙжүҝиЎҢдёҡйҮҚзӮ№дјҒдёҡеёғеұҖжЎҲдҫӢз ”з©¶пјҢдёӯеӣҪи°ғеҝғж»ҡеӯҗиҪҙжүҝиЎҢдёҡеёӮеңәеҸҠжҲҳз•ҘеёғеұҖзӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ