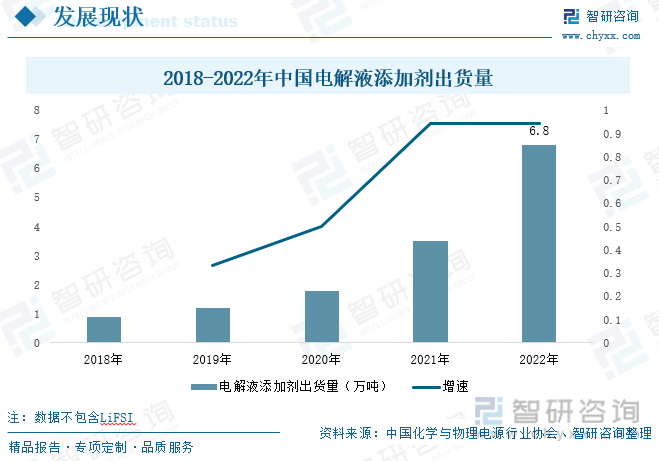

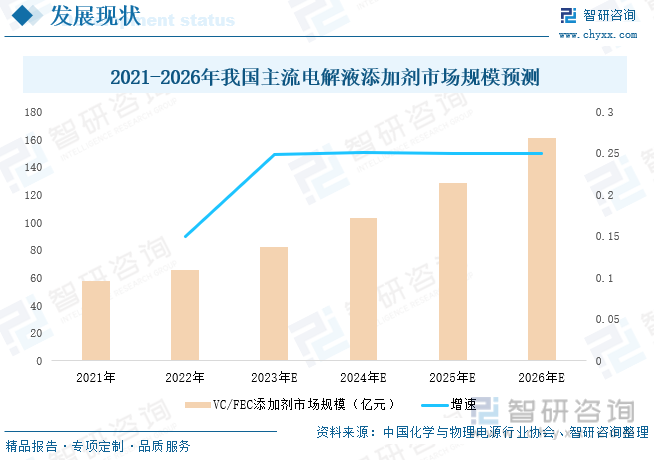

еҶ…е®№жҰӮеҶөпјҡй”Ӯз”өжұ з”өи§Јж¶Ідё»иҰҒз”ұй”ӮзӣҗгҖҒжңүжңәжә¶еүӮе’Ңж·»еҠ еүӮдёүеӨ§йғЁеҲҶз»„жҲҗпјҢд»ҺжҲҗжң¬жһ„жҲҗжқҘзңӢпјҢй”ӮзӣҗеҚ жҜ”50%пјҢжә¶еүӮеҚ жҜ”30%пјҢж·»еҠ еүӮеҚ жҜ”20%гҖӮеңЁй”Ӯз”өжұ дә§йҮҸиҝ…йҖҹжү©еј дёӢпјҢжҲ‘еӣҪз”өи§Јж¶Іж·»еҠ еүӮеҮәиҙ§йҮҸйҖҗе№ҙеўһеҠ пјҢдё”еўһй•ҝе№…еәҰжҳҺжҳҫеҠ еӨ§пјҢ2018е№ҙжҲ‘еӣҪз”өи§Јж¶Іж·»еҠ еүӮеҮәиҙ§йҮҸд»…дёә0.8дёҮеҗЁпјҢиҮі2021е№ҙеҮәиҙ§йҮҸиҫҫ3.5дёҮеҗЁпјҢеҗҢжҜ”еӨ§е№…еўһй•ҝ94.4%гҖӮ2022е№ҙеҮәиҙ§йҮҸе°Ҷиҫҫ6.8дёҮеҗЁпјҢеўһе№…д»ҚдҝқжҢҒеңЁ90%д»ҘдёҠгҖӮзӣ®еүҚйҡҸзқҖжҲ‘еӣҪй”Ӯз”өжұ дә§дёҡзҡ„еҙӣиө·пјҢжҲ‘еӣҪз”өи§Јж¶Іж·»еҠ еүӮдёҚд»…е®һзҺ°дәҶиҮӘз»ҷпјҢиҝҳеӨ§йҮҸеҮәеҸЈиҮіжө·еӨ–еёӮеңәгҖӮзўій…ёдәҡд№ҷзғҜй…ҜпјҲVCпјүгҖҒж°ҹд»Јзўій…ёд№ҷзғҜй…ҜпјҲFECпјүгҖҒжҳҜзӣ®еүҚеёӮеңәдёӯиҫғдёәдё»жөҒзҡ„з”өи§Јж¶Іж·»еҠ еүӮпјҢ2021е№ҙжҲ‘еӣҪVC/FECж·»еҠ еүӮеёӮеңә规模дёә57.4дәҝе…ғпјҢ2022е№ҙеёӮеңә规模е°ҶиҝӣдёҖжӯҘеўһй•ҝиҮі66дәҝе…ғгҖӮжңӘжқҘжҲ‘еӣҪз”өи§Јж¶Іж·»еҠ еүӮеёӮеңә规模еўһй•ҝйҖҹеәҰе°ҶдҝқжҢҒ20%д»ҘдёҠпјҢйў„и®ЎеҲ°2024е№ҙпјҢжҲ‘еӣҪVC/FECж·»еҠ еүӮеёӮеңә规模е°Ҷи¶…иҝҮ100дәҝе…ғпјҢ2026е№ҙе°Ҷи¶…иҝҮ160дәҝе…ғгҖӮ

е…ій”®иҜҚпјҡз”өи§Јж¶Іж·»еҠ еүӮдә§дёҡй“ҫгҖҒз”өи§Јж¶Іж·»еҠ еүӮеёӮеңә规模гҖҒз”өи§Јж¶Іж·»еҠ еүӮдә§й”ҖйҮҸ

дёҖгҖҒж·»еҠ еүӮдёәз”өи§Јж¶ІдёҚеҸҜзјәе°‘зҡ„з»„жҲҗйғЁеҲҶпјҢеҸҜеӨ§е№…е®ҡеҗ‘ж”№е–„з”өи§Јж¶Ізҡ„еҗ„йЎ№жҖ§иғҪ

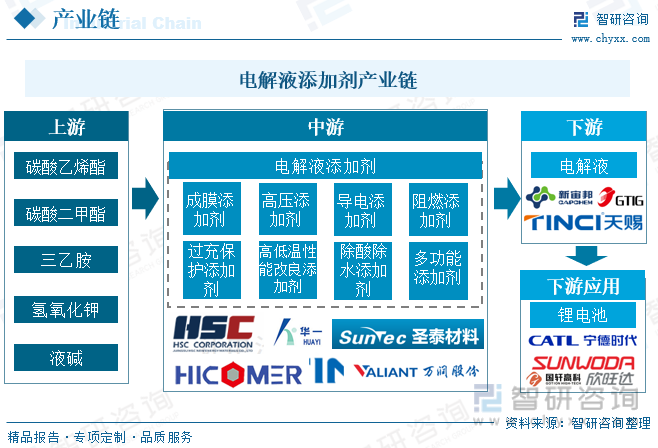

з”өи§Јж¶Іж·»еҠ еүӮдёәй”Ӯз”өжұ з”өи§Јж¶ІдёҚеҸҜзјәе°‘зҡ„з»„жҲҗйғЁеҲҶпјҢиҷҪз”өи§Јж¶Іж·»еҠ еүӮдёҖиҲ¬дёҚеҸӮдёҺй”Ӯз”өжұ зҡ„з”өжһҒеҸҚеә”пјҢдҪҶеҸҜд»ҘеӨ§е№…е®ҡеҗ‘ж”№е–„з”өи§Јж¶Ізҡ„еҗ„йЎ№жҖ§иғҪпјҢд»ҺиҖҢжҸҗеҚҮй”Ӯз”өжұ зҡ„жҖ§иғҪгҖӮд»Һз”өи§Јж¶Іж·»еҠ еүӮжқҘзңӢпјҢдёҠжёёдёәеҹәзЎҖеҢ–е·ҘеҺҹжқҗж–ҷеҲ¶йҖ дёҡпјҢеҺҹжқҗж–ҷеҢ…жӢ¬зўій…ёд№ҷзғҜй…ҜгҖҒзўій…ёдәҢз”Ій…ҜгҖҒдёүд№ҷиғәзӯүпјҢжҲ‘еӣҪеҹәзЎҖеҢ–е·Ҙдә§дёҡеҸ‘еұ•е·ІиҫғдёәжҲҗзҶҹпјҢеҺҹжқҗж–ҷдҫӣеә”е……и¶іпјҢдҫӣеә”е•ҶеҢ…жӢ¬зҹіеӨ§иғңеҚҺгҖҒжө·з§‘ж–°жәҗгҖҒеҚҺйІҒжҒ’еҚҮгҖҒе»әдёҡиӮЎд»Ҫзӯүдј—еӨҡдјҒдёҡпјӣдә§дёҡй“ҫдёӯжёёдёәз”өи§Јж¶Іж·»еҠ еүӮеҲ¶йҖ е•ҶпјҢжҢүз…§ж·»еҠ еүӮзҡ„дҪңз”ЁеҺҹзҗҶпјҢеҸҜеҲҶдёәжҲҗиҶңж·»еҠ еүӮгҖҒйҳ»зҮғж·»еҠ еүӮгҖҒй«ҳдҪҺжё©ж·»еҠ еүӮгҖҒй«ҳеҺӢж·»еҠ еүӮгҖҒеҜјз”өж·»еҠ еүӮзӯү8з§Қзұ»еҲ«пјҢе…¶дёӯеёёи§Ғж·»еҠ еүӮжңүзўій…ёдәҡд№ҷзғҜй…ҜпјҲVCпјүгҖҒж°ҹд»Јзўій…ёд№ҷзғҜй…ҜпјҲFECпјүгҖҒ1,3-дёҷзғ·зЈәй…ёеҶ…й…ҜпјҲPSпјүгҖҒдәҢж°ҹзЈ·й…ёй”ӮпјҲLiDFPпјүзӯүпјҢз”ҹдә§дјҒдёҡеҢ…жӢ¬еұұдёңдәҳе…ғгҖҒ еҚҺзӣӣй”Ӯз”өгҖҒж°ёеӨӘ科жҠҖгҖҒж–°е®ҷйӮҰгҖҒиӢҸе·һеҚҺдёҖзӯүпјҢеүҚдёү家дјҒдёҡеёӮеңәд»Ҫйўқи¶…70%гҖӮдёӢжёёеҲҷдёәз”өи§Јж¶ІпјҢз”ҹдә§дјҒдёҡеҢ…жӢ¬еӨ©иөҗжқҗж–ҷгҖҒж–°е®ҷйӮҰгҖҒеӣҪжі°еҚҺиҚЈзӯүпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳпјҢз”өи§Јж¶ІдёҺиҙҹжһҒжқҗж–ҷгҖҒжӯЈжһҒжқҗж–ҷгҖҒй”Ӯз”өйҡ”иҶңгҖҒз»“жһ„件зӯүе…ұеҗҢз»„жҲҗй”Ӯз”өжұ пјҢе№ҝжіӣеә”з”ЁдәҺж–°иғҪжәҗжұҪиҪҰгҖҒж¶Ҳиҙ№з”өеӯҗеҸҠеӮЁиғҪдә§дёҡгҖӮ

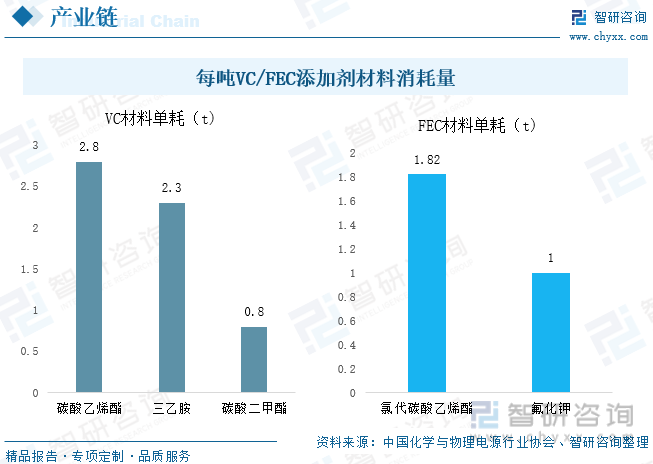

ж №жҚ®дёӯеӣҪеҢ–еӯҰдёҺзү©зҗҶз”өжәҗиЎҢдёҡеҚҸдјҡеҜ№й”Ӯз”өжұ ж·»еҠ еүӮжҲҗжң¬еҲҶжһҗжҳҫзӨәпјҡз”ҹдә§дёҖеҗЁVCжқҗж–ҷйңҖиҰҒж¶ҲиҖ—2.8еҗЁзўій…ёд№ҷзғҜй…ҜпјҢ2.3еҗЁдёүд№ҷиғәгҖҒ0.8еҗЁзўій…ёдәҢз”Ій…ҜпјҢеҲҶеҲ«д»Ҙ0.67дёҮе…ғ/еҗЁгҖҒ0.87дёҮе…ғ/еҗЁгҖҒ0.67дёҮе…ғ/еҗЁд»·ж ји®Ўз®—пјҢжқҗж–ҷжҲҗжң¬дёә4.4дёҮе…ғпјӣз”ҹдә§дёҖеҗЁFECйңҖиҰҒж¶ҲиҖ—1.82ж°Ҝд»Јзўій…ёд№ҷзғҜй…ҜгҖҒ1.0еҗЁж°ҹеҢ–й’ҫпјҢд»Ҙ2.17дёҮе…ғ/еҗЁгҖҒ1.29дёҮе…ғ/еҗЁд»·ж ји®Ўз®—пјҢжқҗж–ҷжҲҗжң¬дёә5.2дёҮе…ғгҖӮжңӘжқҘйҡҸзқҖдјҒдёҡдёҚж–ӯж”№иҝӣз”ҹдә§е·ҘиүәпјҢеҚ•иҖ—дјҡйҡҸзқҖдёҚж–ӯдёӢйҷҚгҖӮ

дәҢгҖҒй”Ӯз”өжұ дә§дёҡеҸ‘еұ•еҠҝеӨҙејәеҠІпјҢеёҰеҠЁеҺҹжқҗж–ҷз”өи§Јж¶ІдҫӣйңҖдёӨж—ә

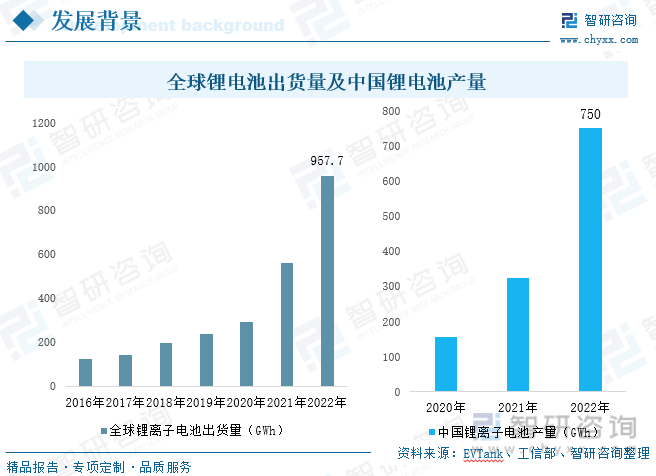

й”Ӯз”өжұ дәҺ20дё–зәӘ90е№ҙжӯЈејҸйқўдё–пјҢзӣёиҫғдәҺй“…й…ёз”өжұ гҖҒй•Қй•үз”өжұ зӯүе…¶д»–дәҢж¬Ўз”өжұ пјҢй”Ӯз”өжұ иғҪйҮҸеҜҶеәҰжӣҙй«ҳпјҢдҪҝз”ЁеҜҝе‘Ҫжӣҙй•ҝгҖҒиҮӘж”ҫз”өзҺҮе°Ҹдё”зҺҜдҝқжҖ§иғҪжӣҙзӘҒеҮәгҖӮеңЁе…ЁзҗғвҖңзўідёӯе’ҢгҖҒзўіиҫҫеі°вҖқзӣ®ж ҮдёӢпјҢй”ӮзҰ»еӯҗз”өжұ еҮӯеҖҹдјҳејӮзҡ„жҖ§иғҪиЎЁзҺ°жҲҗдёәе…Ёзҗғеҗ„еӣҪеҸ‘еұ•зҡ„йҮҚзӮ№дә§дёҡпјҢеә”з”ЁеңәжҷҜдёҚж–ӯиў«жӢ“еұ•гҖӮе°Өе…¶жҳҜиҝ‘е№ҙжқҘпјҢж–°иғҪжәҗжұҪиҪҰдёҺеӮЁиғҪиЎҢдёҡзҡ„еҙӣиө·дёәй”Ӯз”өжұ дә§дёҡеёҰдәҶе·ЁеӨ§зҡ„еёӮеңәеўһйҮҸгҖӮ2021-2022е№ҙе…Ёзҗғж–°иғҪжәҗжұҪиҪҰдёҺеӮЁиғҪдә§дёҡеҸ‘еұ•жҳҺжҳҫжҸҗеҚҮпјҢй”Ӯз”өжұ еҮәиҙ§йҮҸеҝ«йҖҹеўһй•ҝпјҢEVTankж•°жҚ®жҳҫзӨәпјҡ2022е№ҙе…Ёзҗғй”Ӯз”өжұ еҮәиҙ§йҮҸиҫҫ957.7GWhпјҢеҗҢжҜ”еўһй•ҝ70.3%гҖӮ

жҲ‘еӣҪиҮӘ1998е№ҙйҰ–ж¬Ўеј•е…Ҙй”Ӯз”өжұ зӣёе…іжҠҖжңҜд»ҘжқҘпјҢдёҚж–ӯеҠ еӨ§з ”еҸ‘еҠӣеәҰпјҢжҸҗеҚҮдҫӣз»ҷиғҪеҠӣпјҢйҖҗжёҗжҲҗдёәдәҶе…ЁзҗғжңҖеӨ§зҡ„й”Ӯз”өжұ з”ҹдә§еӣҪдёҺж¶Ҳиҙ№еӣҪгҖӮ2022е№ҙжҲ‘еӣҪй”ӮзҰ»еӯҗз”өжұ дә§йҮҸиҫҫ750GWhпјҢиҫғдёҠе№ҙе®һзҺ°дәҶзҝ»еҖҚеўһй•ҝгҖӮеңЁ2015е№ҙжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸиҝ…йҖҹеўһй•ҝпјҢдёҖи·ғжҲҗдёәдәҶе…ЁзҗғжңҖеӨ§ж–°иғҪжәҗжұҪиҪҰеёӮеңәпјҢеҠЁеҠӣз”өжұ дә§й”ҖйҮҸе®һзҺ°дәҶеӨ§е№…еўһй•ҝпјҢй”Ӯз”өжұ дә§е“Ғз»“жһ„еҸ‘з”ҹдәҶйҮҚеӨ§еҸҳеҢ–пјҢз”ұж¶Ҳиҙ№з”өжұ дё»еҜјиҪ¬еҗ‘еҠЁеҠӣз”өжұ дё»еҜјпјҢеҠЁеҠӣз”өжұ дә§йҮҸеңЁ2022е№ҙеҚ й”Ӯз”өжұ жҖ»дә§йҮҸзҡ„73%гҖӮй”Ӯз”өжұ дә§йҮҸзҡ„жү©еј жӢүеҠЁз”өи§Јж¶ІгҖҒиҙҹжһҒжқҗж–ҷзӯүеҺҹжқҗж–ҷеҮәиҙ§йҮҸеўһй•ҝгҖӮ

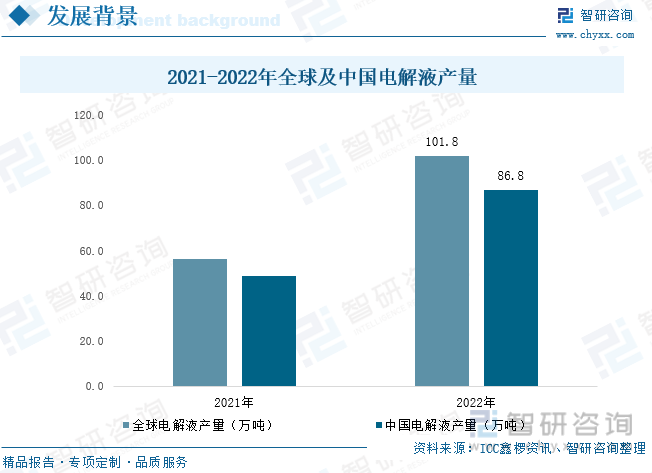

з”өи§Јж¶Ідёәй”Ӯз”өжұ еӣӣеӨ§ж ёеҝғеҺҹжқҗж–ҷд№ӢдёҖпјҢеҚ й”Ӯз”өжұ з”ҹдә§жҲҗжң¬зҡ„5-10%пјҢеӣ жӯӨз”өи§Јж¶Ізҡ„еҸ‘еұ•ж·ұеҸ—й”Ӯз”өжұ дә§дёҡеҸ‘еұ•еҪұе“ҚгҖӮй”Ӯз”өжұ иЎҢдёҡеҸ‘еұ•д№ӢеҲқпјҢжҲ‘еӣҪз”өи§Јж¶Ідё»иҰҒдҫқиө–дәҺиҝӣеҸЈгҖӮеҲ°2002е№ҙеӣҪдә§й”Ӯз”өжұ з”өи§Јж¶ІејҖе§ӢеҸ‘еұ•пјҢиҝ…йҖҹеҙӣиө·йҖҗжӯҘжӣҝд»ЈиҝӣеҸЈдә§е“ҒпјҢзӣ®еүҚжҲ‘еӣҪз”өи§Јж¶Іе·Іе®Ңе…Ёе®һзҺ°дәҶеӣҪдә§жӣҝд»ЈпјӣеңЁ2012е№ҙжҲ‘еӣҪз”өи§Јж¶Ідә§йҮҸеҚ е…ЁзҗғжҖ»йҮҸзҡ„жҜ”йҮҚжҲҗеҠҹи¶…иҝҮдёҖеҚҠгҖӮиҝ‘е№ҙжқҘпјҢеҸ—й”ӮзҰ»еӯҗз”өжұ дә§дёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢе…ЁзҗғеҸҠдёӯеӣҪз”өи§Јж¶ІдҫӣйңҖдёӨж—әпјҢ2022е№ҙе…Ёзҗғй”Ӯз”өжұ з”өи§Јж¶Ідә§йҮҸдёә101.78дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ80.7%пјҢе…¶дёӯдёӯеӣҪеёӮеңәдә§йҮҸдёә86.75дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ78.4%пјҢеҚ е…Ёзҗғдә§йҮҸзҡ„85%гҖӮжңӘжқҘеңЁеұ…ж°‘зҺҜдҝқж„ҸиҜҶеўһејәдёӢпјҢж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮе°Ҷ继з»ӯжҸҗеҚҮпјҢеҗҢж—¶йҡҸзқҖеӮЁиғҪй”Ӯз”өжұ жҲҗжң¬жҢҒз»ӯдёӢйҷҚпјҢй”Ӯз”өеӯҗеңЁеӮЁиғҪйўҶеҹҹеә”з”ЁеҚ жҜ”е°ҶжңүжүҖжҸҗеҚҮпјҢй”Ӯз”өжұ дә§дёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”пјҢе°Ҷдҝғиҝӣз”өи§Јж¶Ізҡ„еёӮеңә规模дёҚж–ӯдёҠеҚҮгҖӮ

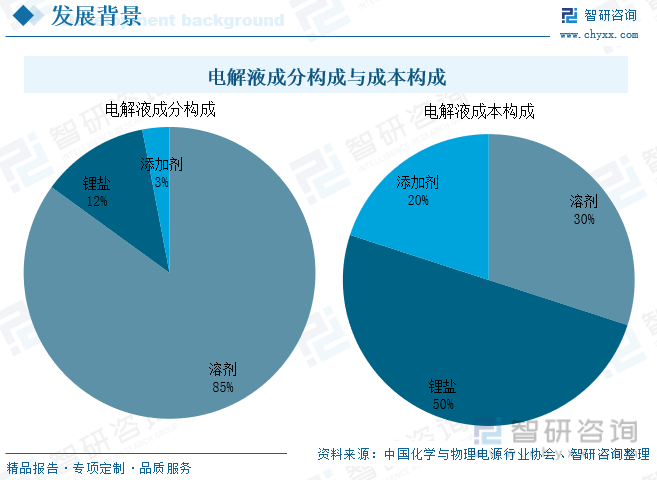

з”өи§Јж¶Ідё»иҰҒз”ұй”ӮзӣҗгҖҒжңүжңәжә¶еүӮе’Ңж·»еҠ еүӮдёүеӨ§йғЁеҲҶз»„жҲҗпјҢе…¶дёӯж·»еҠ еүӮз”ЁйҮҸиҫғе°ҸгҖӮд»ҺиҙЁйҮҸж–№йқўжқҘзңӢпјҢжә¶еүӮеҚ жҜ”85%пјҢй”ӮзӣҗеҚ жҜ”12%пјҢж·»еҠ еүӮд»…еҚ жҜ”3%пјӣд»ҺжҲҗжң¬жһ„жҲҗжқҘзңӢпјҢй”ӮзӣҗеҚ жҜ”50%пјҢжә¶еүӮеҚ жҜ”30%пјҢж·»еҠ еүӮд»…еҚ жҜ”20%пјҢж— и®әд»ҺйҮҚйҮҸиҝҳжҳҜжҲҗжң¬жқҘзңӢпјҢж·»еҠ еүӮеқҮеҚ жҜ”жңҖе°ҸгҖӮдҪҶж·»еҠ еүӮеҜ№й”Ӯз”өжұ иҖҢиЁҖпјҢжҳҜдёҖз§ҚдҪҺжҲҗжң¬гҖҒй«ҳж•ҲзҺҮжҸҗеҚҮз”өжұ еҫӘзҺҜеҜҝе‘ҪгҖҒе®үе…ЁжҖ§зӯүеҗ„йЎ№жҖ§иғҪзҡ„ж–№жі•гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2023-2029е№ҙдёӯеӣҪй”Ӯз”өжұ з”өи§Јж¶Іж·»еҠ еүӮиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

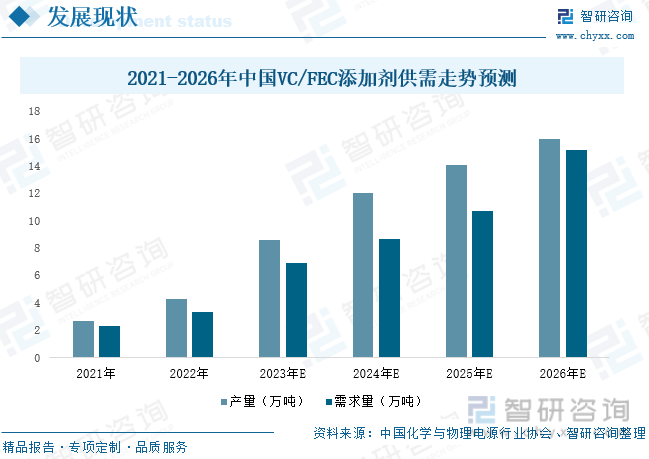

дёүгҖҒжҲ‘еӣҪз”өи§Јж¶Іж·»еҠ еүӮеҮәиҙ§йҮҸдҝқжҢҒеӨ§е№…еўһй•ҝжҖҒеҠҝпјҢVC/FEC/PSеҗҲи®ЎеҚ жҜ”и¶…8жҲҗ

еңЁй”Ӯз”өжұ дә§йҮҸиҝ…йҖҹжү©еј дёӢпјҢжҲ‘еӣҪз”өи§Јж¶Іж·»еҠ еүӮеҮәиҙ§йҮҸйҖҗе№ҙеўһеҠ пјҢдё”еўһй•ҝе№…еәҰжҳҺжҳҫеҠ еӨ§пјҢ2018е№ҙжҲ‘еӣҪз”өи§Јж¶Іж·»еҠ еүӮеҮәиҙ§йҮҸд»…дёә0.8дёҮеҗЁпјҢиҮі2021е№ҙеҮәиҙ§йҮҸиҫҫ3.5дёҮеҗЁпјҢеҗҢжҜ”еӨ§е№…еўһй•ҝ94.4%гҖӮ2022е№ҙеҮәиҙ§йҮҸе°Ҷиҫҫ6.8дёҮеҗЁпјҢеўһе№…д»ҚдҝқжҢҒеңЁ90%д»ҘдёҠгҖӮзӣ®еүҚйҡҸзқҖжҲ‘еӣҪй”Ӯз”өжұ дә§дёҡзҡ„еҙӣиө·пјҢжҲ‘еӣҪз”өи§Јж¶Іж·»еҠ еүӮдёҚд»…е®һзҺ°дәҶиҮӘз»ҷпјҢиҝҳеӨ§йҮҸеҮәеҸЈиҮіжө·еӨ–еёӮеңәгҖӮ

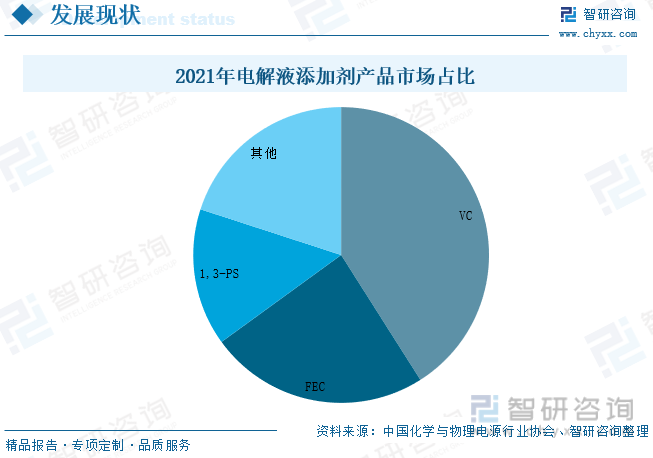

зўій…ёдәҡд№ҷзғҜй…ҜпјҲVCпјүгҖҒж°ҹд»Јзўій…ёд№ҷзғҜй…ҜпјҲFECпјүгҖҒ1,3-дёҷзЈәй…ёеҶ…й…ҜпјҲPSпјүжҳҜзӣ®еүҚеёӮеңәдёӯиҫғдёәдё»жөҒзҡ„з”өи§Јж¶Іж·»еҠ еүӮпјҢдёҠиҝ°дёүз§Қж·»еҠ еүӮеқҮдёәжҲҗиҶңж·»еҠ еүӮпјҢе…¶дҪңз”ЁдёәеҲқж¬Ўе……ж”ҫз”өж—¶еңЁиҙҹжһҒиЎЁйқўеҪўжҲҗз•ҢйқўиҶңпјҲSEIиҶңпјүпјҢжңүж•ҲжҠ‘еҲ¶з”өи§Јж¶ІдёҺзҹіеўЁеҸ‘з”ҹеҸҚеә”гҖӮеңЁ2021е№ҙпјҢдёҠиҝ°дёүз§Қж·»еҠ еүӮеёӮеңәд»ҪйўқеҚ жҜ”иҫҫ80%пјҢе…¶дёӯVCеҚ жҜ”41%пјҢз”ЁйҮҸеңЁ2%-7%пјҢеҸҜз”ЁдәҺзЈ·й…ёй“Ғй”Ӯз”өжұ гҖҒдёүе…ғй”Ӯз”өжұ пјӣFECеҚ жҜ”24%пјҢз”ЁйҮҸеңЁ5%-9%пјҢеҸҜз”ЁдәҺй«ҳеҺӢ3Cз”өжұ гҖҒдёүе…ғй”Ӯз”өжұ гҖӮ

еӣӣгҖҒжңӘжқҘз”өи§Јж¶Іж·»еҠ еүӮдә§дёҡе°Ҷ继з»ӯеҗ‘еҘҪеҸ‘еұ•пјҢеёӮеңә规模дёҚж–ӯжү©еӨ§

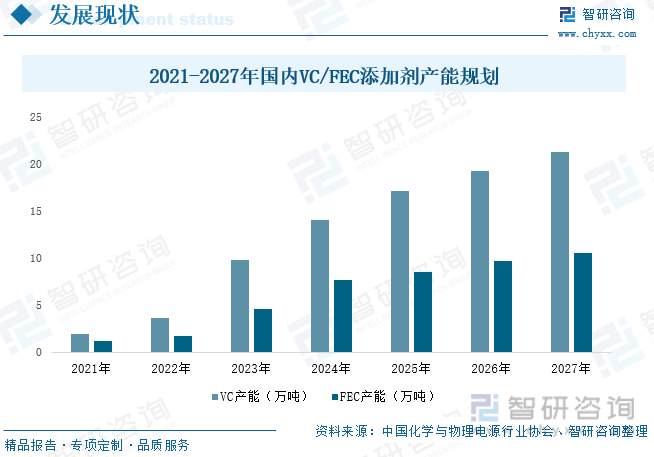

2021е№ҙжҲ‘еӣҪVEж·»еҠ еүӮдә§иғҪдёә1.9дёҮеҗЁпјҢFECдә§иғҪдёә1.2дёҮеҗЁгҖӮж·»еҠ еүӮйңҖжұӮйҮҸдёҚж–ӯдёҠж¶ЁпјҢеҚҺзӣӣй”Ӯз”өгҖҒиӢҸе·һеҚҺдёҖзӯүжҲ‘еӣҪз”өи§Јж¶Іж·»еҠ еүӮдјҒдёҡзә·зә·е®ЈеёғдәҶеӨ§и§„жЁЎжү©дә§и®ЎеҲ’пјҢеҗҢж—¶й”Ӯз”өжұ дә§дёҡзҡ„зҒ«зҲҶд№ҹеҗёеј•жө·иҫ°иҚҜдёҡгҖҒеҜҢзҘҘиҚҜдёҡзӯүдјҒдёҡи·Ёз•ҢеёғеұҖз”өи§Јж¶Іж·»еҠ еүӮпјҢжңӘжқҘйҡҸзқҖж–°еўһйЎ№зӣ®зҡ„зӣёз»§жҠ•дә§пјҢжҲ‘еӣҪз”өи§Јж¶Іж·»еҠ еүӮдҫӣз»ҷиғҪеҠӣе°ҶдёҚж–ӯеўһејәпјҢеҲ°2027е№ҙжҲ‘еӣҪVEгҖҒFECж·»еҠ еүӮдә§иғҪе°ҶеҲҶеҲ«иҫҫ21.3дёҮеҗЁгҖҒ10.6дёҮеҗЁпјҢдёӨиҖ…еҗҲи®Ўдә§иғҪдёә31.9дёҮеҗЁгҖӮ

з”өи§Јж¶Ізҡ„еёӮеңә规模дёҺй”Ӯз”өжұ зҡ„дә§йҮҸе‘ҲжӯЈжҜ”дҫӢе…ізі»гҖӮдёӯеӣҪеҢ–еӯҰдёҺзү©зҗҶз”өжәҗиЎҢдёҡеҚҸдјҡж•°жҚ®жҳҫзӨәпјҡ2021е№ҙжҲ‘еӣҪVC/FECж·»еҠ еүӮеҗҲи®Ўдә§йҮҸдёә2.7дёҮеҗЁпјҢй”ҖйҮҸдёә2.3дёҮеҗЁгҖӮжңӘжқҘжҲ‘еӣҪй”Ӯз”өжұ дә§дёҡ规模е°ҶзЁіжӯҘеўһй•ҝпјҢдҫқж—§еҲ©еҘҪз”өи§Јж¶Іж·»еҠ еүӮдҫӣйңҖдёӨз«ҜпјҢйў„и®ЎеҲ°2026е№ҙжҲ‘еӣҪVC/FECж·»еҠ еүӮеҗҲи®Ўдә§йҮҸе°Ҷиҫҫ16дёҮеҗЁпјҢйңҖжұӮйҮҸе°Ҷиҫҫ15.2дёҮеҗЁгҖӮеңЁй«ҳиҙЁйҮҸеҸ‘еұ•и¶ӢеҠҝдёӢпјҢй”Ӯз”өжұ е®үе…ЁжҖ§гҖҒиғҪйҮҸеҜҶеәҰзӯүеҗ„йЎ№жҖ§иғҪдёҚж–ӯжҸҗеҚҮпјҢеҜ№з”өи§Јж¶ІдёҺз”өи§Јж¶Іж·»еҠ еүӮиҰҒжұӮд№ҹйҡҸд№ӢжӣҙдёәдёҘж јпјҢеҜ№дјҳиҙЁдә§е“ҒгҖҒж–°еһӢж·»еҠ еүӮзҡ„йңҖжұӮе°ҶдёҚж–ӯжҸҗй«ҳгҖӮ

2021е№ҙжҲ‘еӣҪVC/FECж·»еҠ еүӮеёӮеңә规模дёә57.4дәҝе…ғпјҢ2022е№ҙеёӮеңә规模е°ҶиҝӣдёҖжӯҘеўһй•ҝиҮі66дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.0%гҖӮжңӘжқҘжҲ‘еӣҪз”өи§Јж¶Іж·»еҠ еүӮеёӮеңә规模еўһй•ҝйҖҹеәҰе°ҶдҝқжҢҒ20%д»ҘдёҠпјҢйў„и®ЎеҲ°2024е№ҙпјҢжҲ‘еӣҪVC/FECж·»еҠ еүӮеёӮеңә规模е°Ҷи¶…иҝҮ100дәҝе…ғпјҢ2026е№ҙе°Ҷи¶…иҝҮ160дәҝе…ғгҖӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖиғҪйҮҸеҜҶеәҰжӣҙй«ҳгҖҒеҫӘзҺҜжҖ§иғҪжӣҙеҘҪгҖҒз»ӯиҲӘйҮҢзЁӢжӣҙй•ҝзҡ„й«ҳй•Қдёүе…ғз”өжұ еә”з”ЁеҚ жҜ”жҸҗеҚҮпјҢеҜ№з”өи§Јж¶Ізҡ„жҖ§иғҪжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢз”ұдәҺй«ҳй•Қдёүе…ғз”өжұ зғӯзЁіе®ҡиҫғе·®пјҢLiFSIзғӯзЁіе®ҡжҖ§гҖҒеҜјз”өжҖ§иҫғеҘҪпјҢдҪңдёәз”өи§Јж¶Іж·»еҠ еүӮиҝҗз”ЁеҲ°й«ҳй•Қдёүе…ғз”өжұ дёҠеҸҜдҝқйҡңжӯЈжһҒжқҗж–ҷзҡ„зЁіе®ҡжҖ§пјҢиҝӣдёҖжӯҘдҝқиҜҒз”өжұ е®үе…ЁжҖ§гҖӮжңӘжқҘй«ҳй•Қз”өжұ дә§йҮҸзҡ„еўһй•ҝе°ҶеёҰеҠЁLiFSIз”ЁйҮҸжҸҗеҚҮгҖӮйў„и®ЎеҲ°2026е№ҙжҲ‘еӣҪLiFSIйңҖжұӮйҮҸе°Ҷиҫҫ18.5дёҮеҗЁпјҢдҫӣз»ҷйҮҸе°ҶжҺҘиҝ‘23дёҮеҗЁгҖӮ

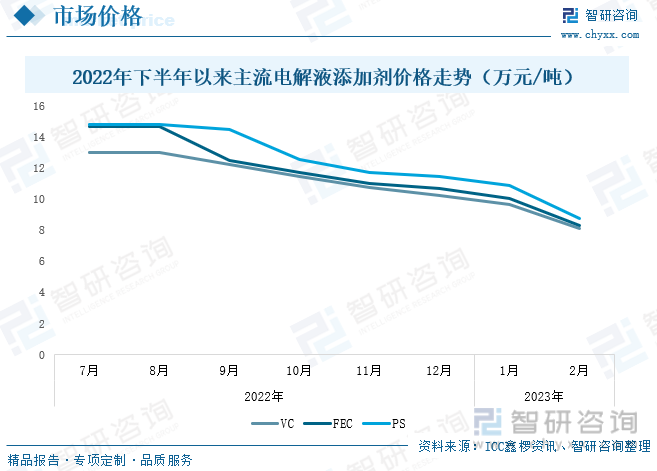

дә”гҖҒеҸ—иЎҢдёҡз«һдәүжҝҖзғҲеҸҠж–°еўһдә§иғҪзӣёз»§йҮҠж”ҫеҪұе“ҚпјҢдё»жөҒз”өи§Јж¶Іж·»еҠ еүӮд»·ж јдёҚж–ӯдёӢи·Ң

2021е№ҙж–°иғҪжәҗжұҪиҪҰдә§й”ҖйҮҸиҝ…йҖҹеўһй•ҝпјҢеёҰеҠЁз”өи§Јж¶Іж·»еҠ еүӮйңҖжұӮйҮҸзҹӯжңҹеҶ…жҡҙеўһпјҢеёӮеңәе‘ҲзҺ°дҫӣдёҚеә”жұӮзҡ„еұҖйқўпјҢд»·ж јд№ҹж°ҙж¶ЁиҲ№й«ҳпјҢеӨ„дәҺз»қеҜ№зҡ„еҚ–ж–№еёӮеңәпјҢVCж·»еҠ еүӮд»·ж јд»Һ2020е№ҙ15дёҮе…ғ/еҗЁдёҖи·ҜйЈҷеҚҮиҮі2021е№ҙ第дёүеӯЈеәҰзҡ„50дёҮе…ғ/еҗЁгҖӮйҡҸзқҖз”өи§Јж¶Іж·»еҠ еүӮдјҒдёҡж–°еўһдә§иғҪеңЁ2022е№ҙ第дёҖеӯЈйӣҶдёӯйҮҠж”ҫпјҢз”өи§Јж¶Іж·»еҠ еүӮеёӮеңәдҫӣйңҖе…ізі»з”ұдҫӣдёҚеә”жұӮиҪ¬еҸҳдёәдҫӣиҝҮдәҺжұӮпјҢ2022е№ҙ1жңҲпјҢеұұдёңдәҳе…ғз”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸёдә§иғҪ10000еҗЁ/е№ҙVCдә§е“ҒйЎ№зӣ®жӯЈејҸжҠ•дә§пјҢ2022е№ҙ2жңҲпјҢж°ёеӨӘ科жҠҖж–°еўһдә§иғҪ5000еҗЁ/е№ҙVCдә§е“ҒдёҺж–°еўһдә§иғҪ3000еҗЁ/е№ҙFECдә§е“ҒйЎ№зӣ®жӯЈејҸжҠ•дә§пјҢеҸ еҠ иЎҢдёҡз«һдәүеҠ еү§пјҢж·»еҠ еүӮдјҒдёҡдёәдәҶдәүеӨәдјҳиҙЁи®ўеҚ•иҖҢиҝӣиЎҢйҷҚдҪҺпјҢдёӢжёёж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸжңүжүҖж”ҫзј“зӯүеӣ зҙ пјҢж·»еҠ еүӮд»·ж јеңЁ2021е№ҙ第еӣӣеӯЈеәҰиҝӣе…ҘдёӢиЎҢйҖҡйҒ“пјҢе…¶дёӯVCгҖҒFECгҖҒPSдёүз§Қдё»жөҒж·»еҠ еүӮд»·ж јеңЁ2022е№ҙ12жңҲдёӢйҷҚиҮі10.3дёҮе…ғ/еҗЁгҖҒ10.7дёҮе…ғ/еҗЁгҖҒ11.5дёҮе…ғ/еҗЁпјӣ2023е№ҙдёҖеӯЈеәҰ延з»ӯдёӢйҷҚи¶ӢеҠҝпјҢ2жңҲпјҢVCгҖҒFECгҖҒPSж·»еҠ еүӮд»·ж јеҲҶеҲ«дёӢи·ҢиҮі8.1дёҮе…ғ/еҗЁгҖҒ8.3дёҮе…ғ/еҗЁгҖҒ8.8дёҮе…ғ/еҗЁпјҢзҺҜжҜ”еҲҶеҲ«дёӢйҷҚ16.0%гҖҒ17.5%гҖҒ19.4%гҖӮд»·ж јзҡ„дёӢйҷҚе°ҶеңЁдёҖе®ҡзЁӢеәҰдёҠжҺЁеҠЁж·»еҠ еүӮз”ЁйҮҸзҡ„еўһй•ҝпјҢз”өи§Јж¶ІдјҒдёҡе°ҶеҠ еӨ§й…Қж–№дёӯж·»еҠ еүӮзҡ„еҚ жҜ”гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй”Ӯз”өжұ з”өи§Јж¶Іж·»еҠ еүӮиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй”Ӯз”өжұ з”өи§Јж¶Іж·»еҠ еүӮиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй”Ӯз”өжұ з”өи§Јж¶Іж·»еҠ еүӮиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«й”Ӯз”өжұ з”өи§Јж¶Іж·»еҠ еүӮиЎҢдёҡз«һдәүж јеұҖпјҢй”Ӯз”өжұ з”өи§Јж¶Іж·»еҠ еүӮиЎҢдёҡйҮҚзӮ№дјҒдёҡеҸ‘еұ•и°ғз ”пјҢй”Ӯз”өжұ з”өи§Јж¶Іж·»еҠ еүӮиЎҢдёҡеҸ‘еұ•еҸҠз«һдәүзӯ–з•ҘзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз”өи§Јж¶Іж·»еҠ еүӮиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡж·»еҠ еүӮеҮәиҙ§йҮҸдҝқжҢҒеӨ§е№…еўһй•ҝжҖҒеҠҝпјҢжңӘжқҘдә§дёҡе°Ҷ继з»ӯеҗ‘еҘҪеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)