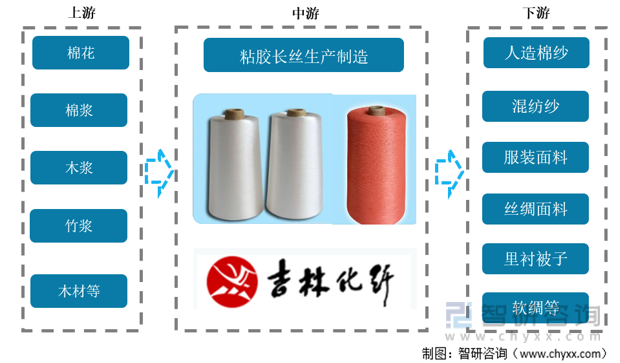

дёҖгҖҒдә§дёҡй“ҫжғ…еҶө

зІҳиғ¶й•ҝдёқдҝ—з§°дәәйҖ дёқпјҢйҖӮз”ЁдәҺдёӯй«ҳжЎЈз»Үзү©гҖӮзІҳиғ¶й•ҝдёқдё»иҰҒеҺҹж–ҷдёәжЈүжЎЁзІ•жҲ–жңЁжЎЁзІ•пјҲжә¶и§ЈжөҶпјүпјҢжҳҜзәәдёқжҲҗеҪўеҗҺзҡ„жІЎжңүеҲҮж®өзҡ„еҚ•зәӨз»ҙпјҢеҸҜеҚ•зӢ¬з»ҮжҲҗзҫҺдёҪз»ёгҖҒеҜҢжҳҘзәәзӯүпјҢд№ҹеҸҜд»ҘдёҺжЈүгҖҒдёқгҖҒж¶Өзә¶гҖҒдёҷзә¶зӯүзәӨз»ҙдәӨз»ҮжҲҗзҫҪзәұгҖҒиҪҜзјҺгҖҒз•ҷйҰҷз»үзӯүеҗ„з§Қз»ёзјҺгҖӮзІҳиғ¶й•ҝдёқе…·жңүеӨ©з„¶жЈүзәӨз»ҙзҡ„еҗёж№ҝгҖҒйҖҸж°”гҖҒжҳ“жҹ“иүІгҖҒжҠ—йқҷз”өе’Ңжҳ“зәәзӯүзү№жҖ§пјҢе…¶з»Үзү©иүІжіҪйІңжҳҺгҖҒиүІзүўеәҰеҘҪгҖӮзӣ®еүҚпјҢдёӯеӣҪе·Із»ҸеҸ‘еұ•жҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„зІҳиғ¶й•ҝдёқз”ҹдә§е’Ңж¶Ҳиҙ№еёӮеңәд№ӢдёҖгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖзҺҜдҝқж”ҝзӯ–зҡ„жҺЁиҝӣе’ҢиғҪжәҗд»·ж јзҡ„дёҠж¶ЁпјҢдёӯеӣҪзІҳиғ¶й•ҝдёқиЎҢдёҡйқўдёҙзқҖдёҖзі»еҲ—жҢ‘жҲҳгҖӮйҰ–е…ҲпјҢеңЁзҺҜдҝқеҺӢеҠӣдёӢпјҢиЎҢдёҡйңҖиҰҒеҠ еӨ§жҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§еҠӣеәҰпјҢжҺЁеҠЁдә§дёҡиҪ¬еһӢеҚҮзә§гҖӮе…¶ж¬ЎпјҢйҡҸзқҖеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁпјҢиЎҢдёҡжҲҗжң¬еҺӢеҠӣеўһеӨ§пјҢйңҖиҰҒйҖҡиҝҮжҸҗй«ҳдә§дёҡй“ҫеҲ©ж¶Ұж°ҙе№іпјҢжҸҗй«ҳдјҒдёҡз«һдәүеҠӣгҖӮд»ҺзІҳиғ¶й•ҝдёқдә§дёҡй“ҫжғ…еҶөжқҘзңӢпјҢдёҠжёёдё»иҰҒдёәжЈүиҠұгҖҒжңЁзүҮе’Ңз«№зүҮз”ҹдә§зҡ„жә¶и§ЈжөҶпјҢз”ұдәҺжЈүиҠұиө„жәҗзҡ„зҙ§еј пјҢзӣ®еүҚ90%зҡ„зІҳиғ¶жөҶзІ•йңҖжұӮз”ұжә¶и§ЈжөҶжҸҗдҫӣгҖӮдёӢжёёдё»иҰҒжҳҜжңҚиЈ…йқўж–ҷзӯүгҖӮ

дә§дёҡй“ҫжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёҠжёёеҲҶжһҗ

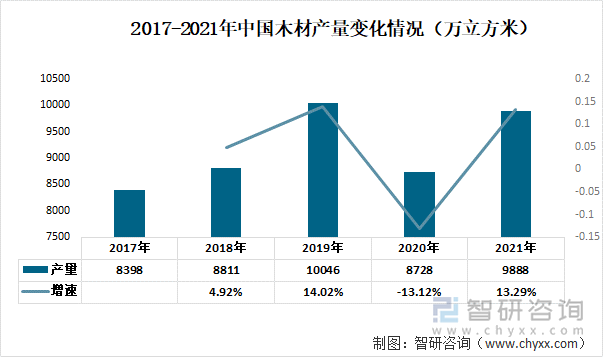

зІҳиғ¶й•ҝдёқзҡ„дё»иҰҒеҺҹжқҗж–ҷжңЁжөҶдё»иҰҒжқҘиҮӘдәҺжңЁжқҗгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2019е№ҙдёӯеӣҪжңЁжқҗдә§йҮҸдёә10046дёҮз«Ӣж–№зұіпјҢеҲ°2020е№ҙз”ұдәҺеҸ—еҲ°ж–°еҶ з–«жғ…зҡ„еҪұе“ҚпјҢдёӯеӣҪжңЁжқҗдә§йҮҸдёӢйҷҚиҮі8727дёҮз«Ӣж–№зұіпјҢ并еңЁ2021е№ҙжҒўеӨҚеҲ°9888дёҮз«Ӣж–№зұіпјҢеўһйҖҹдёә13.29%гҖӮ

2017-2020е№ҙдёӯеӣҪжңЁжқҗдә§йҮҸеҸҳеҢ–жғ…еҶөпјҲдёҮз«Ӣж–№зұіпјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

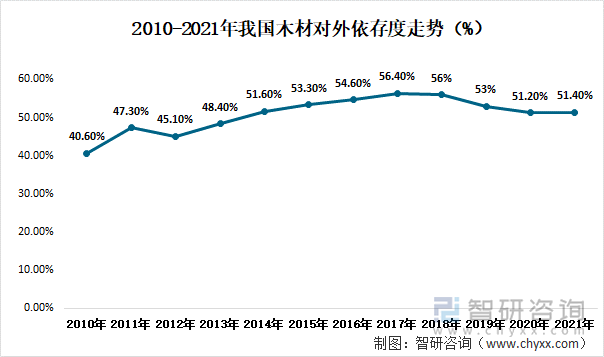

иҝ‘е№ҙжқҘйҡҸзқҖжҲ‘еӣҪз”ҹжҖҒзҺҜеўғдҝқжҠӨеҠӣеәҰзҡ„дёҚж–ӯеҠ ејәпјҢжЈ®жһ—йқўз§ҜеңЁдёҚж–ӯеўһеҠ пјҢдҪҶеңЁжЈ®жһ—ж¶ҲиҖ—ж–№йқўеҚҙдёҘж јжҺ§еҲ¶пјҢжҲ‘еӣҪжңЁжқҗдә§йҮҸиҷҪ然жңүжүҖеўһеҠ пјҢеҚҙж— жі•ж»Ўи¶іеӣҪеҶ…йңҖжұӮпјҢд»ҚйңҖд»ҺеӣҪеӨ–иҝӣеҸЈгҖӮжҚ®з»ҹи®ЎпјҢ2014е№ҙд»ҘжқҘжҲ‘еӣҪжңЁжқҗеҜ№еӨ–дҫқеӯҳеәҰз»ҙжҢҒеңЁ50%д»ҘдёҠпјҢ2021е№ҙжҲ‘еӣҪжңЁжқҗеҜ№еӨ–дҫқеӯҳеәҰзәҰдёә51.4%гҖӮ

2010-2021е№ҙжҲ‘еӣҪжңЁжқҗеҜ№еӨ–дҫқеӯҳеәҰиө°еҠҝпјҲ%пјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

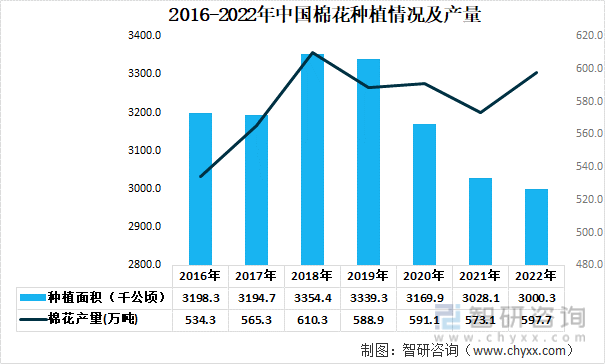

дёӯеӣҪжҳҜе…Ёзҗғ第дәҢеӨ§еҺҹжЈүз”ҹдә§еӣҪгҖҒ第дёҖеӨ§жЈүиҠұж¶Ҳиҙ№еӣҪе’ҢиҝӣеҸЈеӣҪпјҢеҗҢж—¶д№ҹжҳҜе…ЁзҗғжңҖеӨ§зҡ„зәәз»Үе“ҒжңҚиЈ…еҮәеҸЈеӣҪгҖӮеңЁдёӯеӣҪз§ҚжӨҚдёҡдёӯпјҢжЈүиҠұжҳҜд»…ж¬ЎдәҺзІ®йЈҹзҡ„еӨ§е®—еҶңдә§е“ҒпјҢд№ҹжҳҜдә§дёҡй“ҫ延伸жңҖй•ҝзҡ„еҶңдә§е“ҒпјҢж¶үеҸҠд»ҺжЈүиҠұз§ҚжӨҚгҖҒеҠ е·ҘжөҒйҖҡгҖҒзәәзәұз»ҮеёғеҲ°зәәз»ҮжңҚиЈ…еӨҡдёӘзҺҜиҠӮпјҢжҳҜдёҖдёӘз»“жһ„е®Ңж•ҙгҖҒй…ҚеҘ—йҪҗе…ЁгҖҒеҗ„зҺҜиҠӮе…іиҒ”еәҰй«ҳзҡ„дә§дёҡпјҢд№ҹжҳҜеҠіеҠЁеҜҶйӣҶеһӢе’Ңиө„йҮ‘еҜҶйӣҶеһӢдә§дёҡгҖӮ 2020е№ҙз”ұдәҺеҸ—з§ҚжӨҚж•ҲзӣҠе’ҢеҶңдёҡз»“жһ„и°ғж•ҙзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢдёӯеӣҪжЈүиҠұж’ӯз§Қйқўз§ҜеҮәзҺ°дёӢйҷҚгҖӮ2021е№ҙжҲ‘еӣҪзҡ„жЈүиҠұз§ҚжӨҚйқўз§ҜжҢҒз»ӯдёӢйҷҚпјҢи·ҢиҮі3028.1еҚғе…¬йЎ·пјҢ2022е№ҙз§ҚжӨҚйқўз§ҜиҝӣдёҖжӯҘдёӢж»‘иҮі3000.3еҚғе…¬йЎ·пјҢеңЁеҚ•дә§еўһеҠ зҡ„жғ…еҶөдёӢпјҢдә§йҮҸиҫғ2021е№ҙжңүжүҖеўһеҠ пјҢдёә597.7дёҮеҗЁпјҢжҜ”2021е№ҙеўһеҠ 24.6дёҮеҗЁгҖӮ

2016-2022е№ҙдёӯеӣҪжЈүиҠұз§ҚжӨҚжғ…еҶөпјҲеҚғе…¬йЎ·пјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзІҳиғ¶й•ҝдёқиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

дёүгҖҒдёӯжёёеҲҶжһҗ

д»ҺжҲ‘еӣҪзІҳиғ¶й•ҝдёқдә§йҮҸжқҘзңӢпјҢ2017-2021е№ҙдә§йҮҸе‘Ҳе…ҲеҚҮеҗҺйҷҚжҖҒеҠҝпјӣ2019е№ҙзІҳиғ¶й•ҝдёқдә§йҮҸиҫҫеҲ°еҺҶе№ҙжқҘжңҖй«ҳеі°пјҢдёә18.4дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.9%пјӣиҮӘ2020е№ҙд»ҘжқҘпјҢеӣҪеҶ…зІҳиғ¶й•ҝдёқз”ҹдә§еҠӣеҮҸејұпјҢдә§йҮҸиҝһе№ҙдёӢж»‘пјҢиҮі2021е№ҙеә•дә§иғҪдёә16.5дёҮеҗЁгҖӮдё»иҰҒеҺҹеӣ жҳҜиҝ‘дёӨе№ҙеӣҪеҶ…дјҒдёҡеҸ—йҷҗдәҺз–«жғ…еҒңе·ҘеҒңдә§пјҢеҸ еҠ иЎҢдёҡи°ғж•ҙжҙ—зүҢдёӢпјҢиҗҪеҗҺдә§иғҪйҖҗжёҗеҮәжё…гҖӮдёҚиҝҮд»Һж•ҙдҪ“зңӢпјҢеӣҪеҶ…зІҳиғ¶й•ҝдёқдә§иғҪиҫғдёәзЁіе®ҡгҖӮ

2017-2021е№ҙдёӯеӣҪзІҳиғ¶й•ҝдёқдә§йҮҸжғ…еҶөпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

зІҳиғ¶й•ҝдёқжҳҜзІҳиғ¶зәӨз»ҙзҡ„йҮҚиҰҒз»ҶеҲҶдә§е“Ғд№ӢдёҖпјҢдҪҶз”ҹдә§йҮҸеҚ зәӨз»ҙиЎҢдёҡжҖ»дә§зҡ„жҜ”йҮҚеҒҸдҪҺгҖӮиҝ‘дәӣе№ҙе…¶еҚ жҜ”е‘ҲйҖҗе№ҙдёӢйҷҚи¶ӢеҠҝпјҢз”ұ2017е№ҙзҡ„4.51%и·ҢиҮі2021е№ҙ3.99%гҖӮдёҺзІҳиғ¶зҹӯзәӨзӣёжҜ”пјҢзІҳиғ¶й•ҝдёқеәҹжҺ’ж”ҫйҮҸй«ҳпјҢд»Һ2017е№ҙиө·иў«еӣҪ家е·ҘдҝЎйғЁйҷҗеҲ¶жү©е»әжү©дә§гҖӮ

2017-2021е№ҙзІҳиғ¶й•ҝдёқеҚ зІҳиғ¶зәӨз»ҙжҖ»дә§жҜ”йҮҚжғ…еҶөпјҲ%пјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

еҗҢж ·еҸ—зҺҜдҝқж”ҝзӯ–еҪұе“ҚпјҢиҮі2021е№ҙеә•пјҢзІҳиғ¶й•ҝдёқз”ҹдә§дјҒдёҡе·Ід»Һ2020е№ҙзҡ„5家еҮҸе°‘иҮі4家пјҢеҲҶеҲ«жҳҜж–°д№ЎеҢ–зәӨгҖҒеҗүжһ—еҢ–зәӨгҖҒдёқдёҪйӣ…гҖҒж№–еҢ—йҮ‘зҺҜгҖӮж–°д№ЎеҢ–зәӨд»Ҙ6.44дёҮеҗЁзҡ„дә§иғҪеҚ жҚ®дё»еҜјең°дҪҚпјҢеҚ жҜ”дёә39%пјӣеҗүжһ—еҢ–зәӨеҚ жҜ”34%пјҢиҝҷдёӨ家з”ҹдә§дјҒдёҡеҮӯеҖҹ规模дјҳеҠҝжҲҗдёәеӣҪеҶ…зІҳиғ¶й•ҝдёқиЎҢдёҡзҡ„з»қеҜ№йҫҷеӨҙдјҒдёҡгҖӮ

2021е№ҙдёӯеӣҪзІҳиғ¶й•ҝдёқдә§иғҪжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

еӣҪеҶ…зІҳиғ¶й•ҝдёқдә§йҮҸдёҚд»…иғҪж»Ўи¶іжң¬ең°еёӮеңәйңҖжұӮпјҢиҝҳиғҪдҫӣз»ҷжө·еӨ–еёӮеңәгҖӮиҷҪ然2020е№ҙз»Ҳз«Ҝзәәз»ҮиЎҢдёҡйңҖжұӮж”ҫзј“пјҢзІҳиғ¶й•ҝдёқеҮәеҸЈйҮҸеҗҢжҜ”дёӢж»‘17.7%пјӣдҪҶ2021е№ҙиЎҢдёҡж•ҙдҪ“еӣһжҡ–пјҢй•ҝдёқеҮәеҸЈйҮҸеҝ«йҖҹжҸҗеҚҮиҮі11.8дёҮеҗЁпјҢиҫғдёҠе№ҙеўһй•ҝдәҶ60.8%пјҢеҮәеҸЈеҪўеҠҝжӣҙдјҳдәҺз–«жғ…еүҚж—¶жңҹгҖӮ

2019-2021е№ҙдёӯеӣҪзІҳиғ¶й•ҝдёқиҝӣеҮәеҸЈжғ…еҶөпјҲеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家жө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӢжёёеҲҶжһҗ

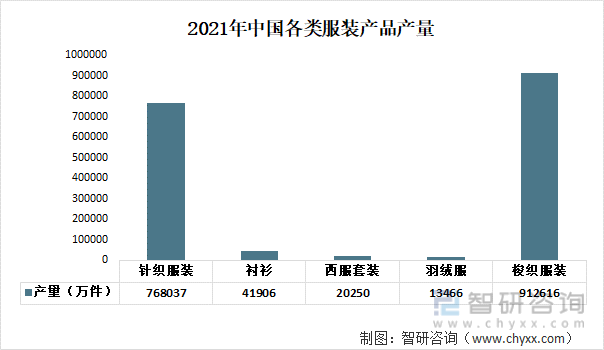

зІҳиғ¶й•ҝдёқзҡ„жңҖеӨ§дёӢжёёеә”з”ЁдёәжңҚиЈ…иЎҢдёҡгҖӮ2021е№ҙпјҢйқўеҜ№й”ҷз»јеӨҚжқӮзҡ„еӨ–йғЁеҸ‘еұ•зҺҜеўғпјҢдёӯеӣҪжңҚиЈ…иЎҢдёҡе…ӢжңҚдәҶж–°еҶ иӮәзӮҺз–«жғ…еҶІеҮ»гҖҒз»јеҗҲжҲҗжң¬дёҠж¶ЁгҖҒиғҪжәҗдҫӣеә”зҙ§еј гҖҒеӣҪйҷ…зү©жөҒдёҚз•…зӯүеҸ еҠ дәӨз»Үзҡ„еӣ°йҡҫе’ҢеҺӢеҠӣпјҢеұ•зҺ°еҮәејәеӨ§йҹ§жҖ§е’ҢиүҜеҘҪзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•жҪңеҠӣгҖӮ2021е№ҙдёӯеӣҪжңҚиЈ…дә§йҮҸдёә168.02дәҝ件пјҢеҗҢжҜ”еўһеҠ 6.71%пјҢе…¶дёӯжўӯз»ҮжңҚиЈ…дә§йҮҸдёә91.26дәҝ件пјҢеҗҢжҜ”еўһеҠ 6.71%пјӣй’Ҳз»ҮжңҚиЈ…дә§йҮҸдёә76.80дәҝ件пјҢеҗҢжҜ”еўһеҠ 6.71%пјӣиҖҢеңЁжўӯз»ҮжңҚиЈ…д№ӢдёӯпјҢзҫҪз»’жңҚдә§йҮҸдёә1.35дәҝ件пјҢеҗҢжҜ”еўһеҠ 6.71%пјӣиҘҝжңҚеҘ—иЈ…дә§йҮҸдёә2.02дәҝ件пјҢеҗҢжҜ”еўһеҠ 6.71%пјӣиЎ¬иЎ«дә§йҮҸдёә4.19дәҝ件пјҢеҗҢжҜ”еўһеҠ 6.71%пјӣжҳҫзӨәдёӯеӣҪжңҚиЈ…дә§е“Ғдә§йҮҸеўһй•ҝеҠҝеӨҙиүҜеҘҪгҖӮ

2021е№ҙдёӯеӣҪеҗ„зұ»жңҚиЈ…дә§е“Ғдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзІҳиғ¶й•ҝдёқиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзІҳиғ¶й•ҝдёқиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзІҳиғ¶й•ҝдёқиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠжҠ•иө„еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪзІҳиғ¶й•ҝдёқдә§дёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪзІҳиғ¶й•ҝдёқдә§дёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗпјҢз»“и®әе’Ңе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪзІҳиғ¶й•ҝдёқеёӮеңәдҫӣйңҖзҺ°зҠ¶еҸҠиҝӣеҮәеҸЈиҙёжҳ“еҲҶжһҗпјҡзІҳиғ¶й•ҝдёқдә§йҮҸиҫҫ17.3дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.9%[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзІҳиғ¶й•ҝдёқиЎҢдёҡдә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡдә§иғҪеҮәжё…еёҰеҠЁдә§йҮҸеҮәзҺ°дёӢйҷҚ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзІҳиғ¶й•ҝдёқиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡеҗүжһ—еҢ–зәӨVSеҚ—дә¬еҢ–зәӨ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)