本文核心关键词:生物制药历程、生物制药市场容量、生物制药企业、生物制药产业链、生物制药政策规划、生物制药前景趋势

一、生物医药概述

生物医药是医药与生物技术的结合,用于疾病预防、治疗或诊断。生物医药运用微生物学、生物学、医学、生物化学,从工程学角度在分子、细胞、组织、器官乃至整个人体系统多层次认识人体的结构、功能和其他生命现象,研究用于防病、治病、诊断、人体功能辅助以及卫生保健的制品和装置。生物治疗药物因其具备药理活性高、毒副作用小、靶向性强等特点,广泛用于治疗癌症、艾滋病、冠心病、贫血、发育不良、糖尿病等多种疾病。

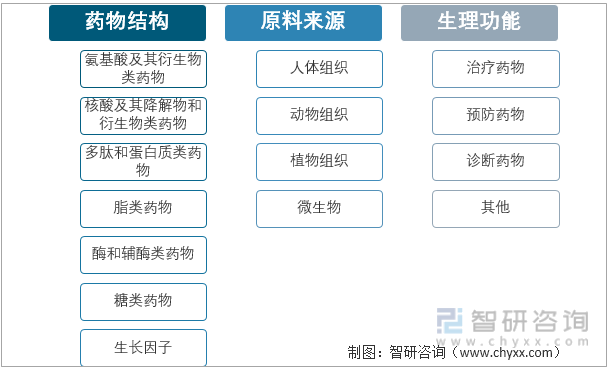

广义生物医药产业由生物技术产业和医药产业组成,可根据其药物结构、原料来源和生理功能的不同进行分类。

生物医药分类

资料来源:智研咨询整理

本文内容摘自智研咨询发布的《中国生物制药行业市场运行格局及前景战略分析报告》

二、全球生物制药市场容量

传统生物技术依靠经验、以自然发酵为主,微生物的发现带来了抗生素、激素以及氨基酸类药物,直到DNA双螺旋结构的发现才正式进入生物医药的时代,如今生物医药产业发展迅速,研发成果逐年增加。当前,全球生物制药市场容量稳步扩充。2021年,全球生物制药市场规模3213亿美元,同比增长7.4%。初步统计2022年市场规模达到3441亿美元,增长7.1%。

2016-2022年全球生物制药市场规模

资料来源:智研咨询整理

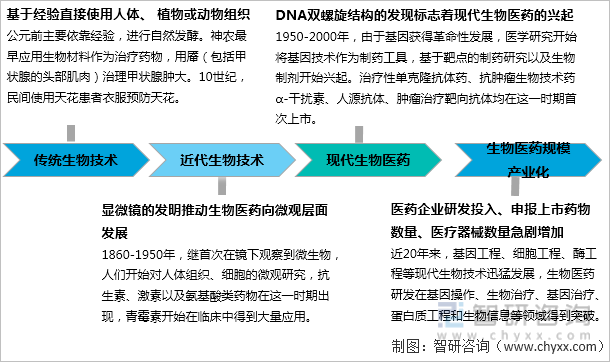

三、中国生物制药行业发展历程

DNA双螺旋结构的发现标志着生物医药的兴起,美国、欧洲和日本处于全球领先地位,产业集群发展程度高。中国生物医药发展较晚,作为战略性新兴产业在国民经济社会发展中的战略地位不断提升。中国生物医药产业形态从仿制追随转变到自主创新,生物医药研发企业在一级市场获得融资额最大,集中在肿瘤、自身免疫病、抗病毒、神经系统疾病和代谢性疾病等治疗领域。

生物医药行业发展阶段历程

资料来源:智研咨询整理

四、中国生物制药行业市场容量

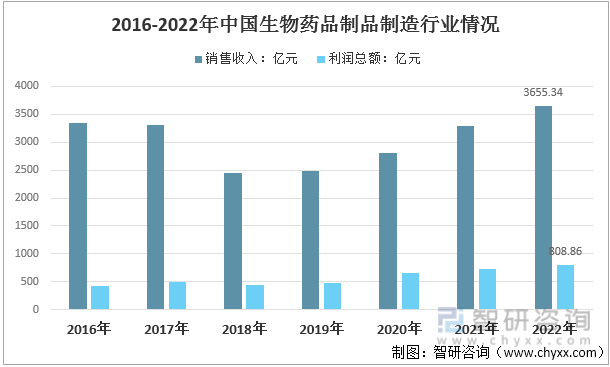

生物医药行业被认为是“永不衰落的朝阳产业”。特别是自COVID-19爆发以来,药品市场需求迅速增加,政府高度重视,企业加大投入,科技取得新突破。病毒检测、疫苗和药物开发、防护设备和设施出现了井喷式增长,中国医药行业正迎来另一个黄金发展阶段。截止2022年12月底,我国生物药品制造行业规模以上企业实现销售收入3655.34亿元、实现利润总额808.86亿元。

2016-2022年中国生物药品制品制造行业情况

资料来源:国家统计局、智研咨询整理

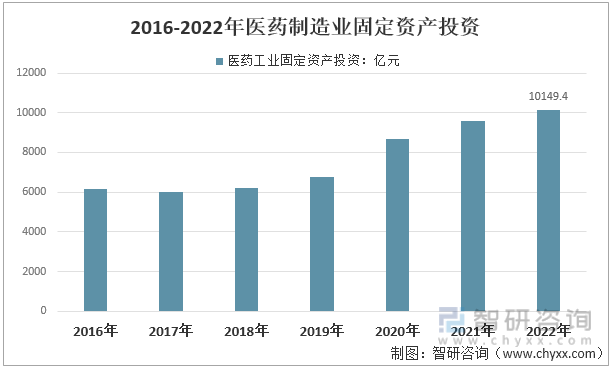

医药制造业投入力度较大。2022年,全国医药制造业固定资产投资同比增长5.9%,较全国固定资产投资增速高0.8个百分点。生物药的生产难度相对较高,为加快生产,近年来一些生物药企业固定资产投资处于快速增长阶段。国际方面,生物药企业普遍倾向于自建产能。国内生物药产业也正处于爆发阶段,小型生物药企业数量迅速增加,生物药上市速度持续加快,企业固定资产投资需求快速增长。

2016-2022年医药制造业固定资产投资

资料来源:国家统计局、智研咨询整理

五、中国生物制药行业企业竞争格局

后疫情时代,国家将生物医药产业列为重点战略性新兴产业之一,生物医药产业迎来重大发展机遇。时代数据推出“2022中国生物医药百强榜”,从医药创新的角度展示中国生物医药行业发展现状。

榜单的评测,依托“时代数据生物医药企业数据库”,通过旗下大数据平台时代数据,对各大生物医药企业2021年全年以及2022年上半年的总营收和营收增速等数据进行建模分析,综合评分。前三名是科兴生物、扬子江药业、白云山。2021年,上述三家生物医药企业总营收分别为1235.29亿元、785.53亿元、690.14亿元。

2022中国生物医药百强榜TOP20

资料来源:时代数据、智研咨询整理

需要指出的是,中国生物医药产业上游部分仍处于以进口产品为主的竞争格局。COVID-19之后,由于生物医药研发生产需求激增,海外供应链不畅,本土企业获得了进入国内客户研发生产端的机会。同时,国产产品在稳定供货和供货速度方面优势明显,生物医药供应链的自主控制和安全问题也得到了国家对科研和企业的充分重视。此外,在医保成本控制的压力下,本土药企有降低成本的需求,国产产品可以依靠更高的性价比进一步加快国产产品的替代进程。

六、中国生物制药行业产业链形态

生物医药产业链可分为四个环节:药物发现、临床前/临床试验、药物制造和药物销售流通。除了一般的产品开发、制造和销售外,生物医药产品还需要临床前/临床试验。应进行3期临床试验,之后再做新药申请。因此,生物医药上市需要很长时间,部分超过10年。

生物医药产业链

资料来源:智研咨询整理

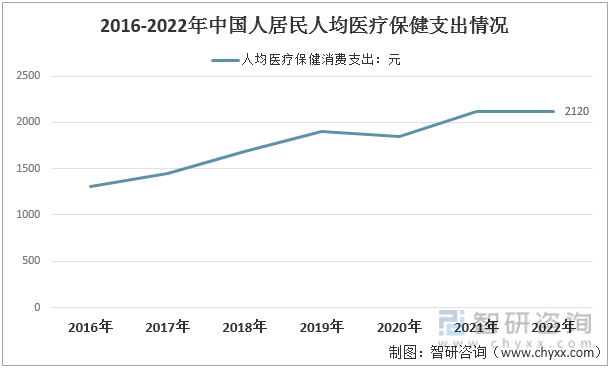

生物医药的终端消费面向各类疾病的患者。2022年,全国居民人均消费支出为24538元,比上年名义增长1.8%。其中人均医疗保健消费支出2120元,增长0.2%,占人均消费支出的比重为8.6%,人均医疗保健消费支出的增长为生物医药发展提供坚实保障。中国生物药品市场增长潜力巨大,持续深化的人口老龄化趋势和居民可支配收入的增长是将推动我国生物医药行业增长的重要动力。目前,我国用药水平还偏低,生物医药市场的不断扩大是必然趋势,生物医药行业整体面临着较好的发展契机。

2016-2022年中国人居民人均医疗保健支出情况

资料来源:国家统计局、智研咨询整理

七、中国生物制药行业政策机遇

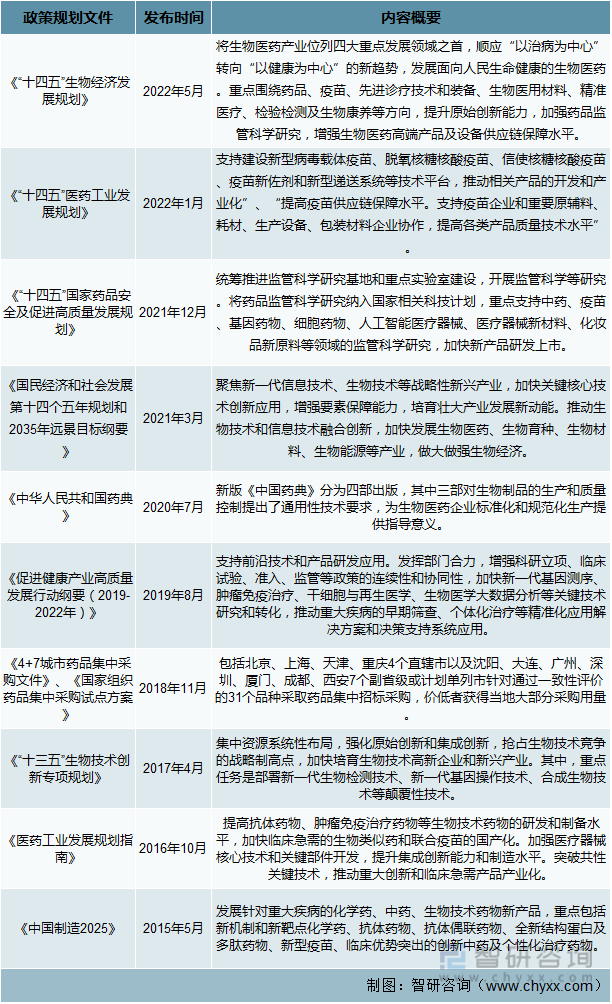

政策改革带来机遇,中国生物医药产业借势上行,迸发创新活力。近年来,国家层面相继出台支持和规范生物医药产业发展的政策,涉及生物医药发展的技术路线和资金支持,出台重大项目产业化扶持政策,加快形成生物医药产业相关企业的地方集聚效应。

生物制药行业政策规划

资料来源:智研咨询整理

八、中国生物制药行业发展的影响因素

影响因素方面,受政策利好支持、技术和人才红利、资本加速入局,我国生物医药市场增长潜力强劲,增速高于医药市场整体情况。生物医药产业机遇很大,虽然目前行业还存在着集中度较低、生物药研发门槛高、药物成本不断上升及药品降价的压力,但整体来看,未来生物医药产业的发展前景依然非常可观,成长空间巨大。

中国生物制药行业发展的影响因素

资料来源:智研咨询整理

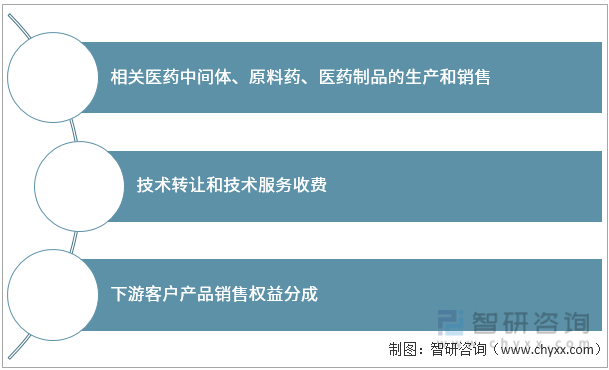

九、中国生物制药行业盈利模式

中国生物医药行业盈利模式

资料来源:智研咨询整理

生物医药产业的投入往往不能立竿见影,生物医学产品从临床前研究到市场通常需要 5 到 10 年的时间,国外领先的生物医药企业从成立到盈利大约需要10年时间,可见产品生命周期之长。同时,在这个研发阶段,生物医药企业往往需要大量的资金投入,研发投入往往超过销售收入的20%。由此可见,生物医药企业一般在企业成立初期最需要风险投资和市场支持,而随着企业产品的成熟,甚至专利技术保护期的结束,企业的成长性将大大降低。海外较为成功的生物医药公司从成立到产品上市的平均时间为4年,从上市到盈利的平均时间为7年。盈利后,企业将呈现非线性增长。

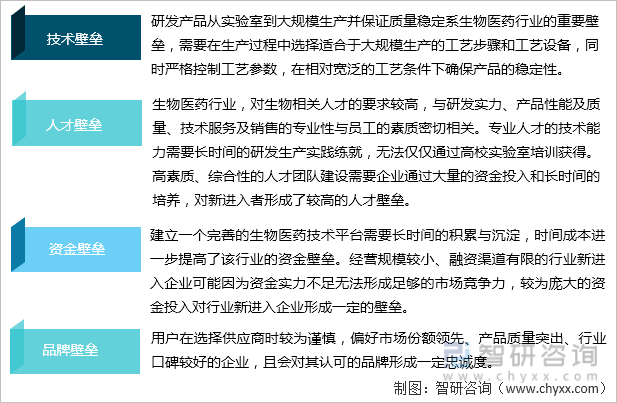

十、中国生物制药行业发展的障碍和壁垒

中国生物医药行业市场壁垒

资料来源:智研咨询整理

十一、中国生物制药行业发展展望

生物医药将保持中长期高景气发展趋势。伴随"长寿时代"到来以及疫情频发,推动生物医药行业发展、加快传统化学药及中药转型升级,成为“健康中国"建设中绕不开的焦点问题。中国生物医药市场是全球医药产业最具前景的市场之一。

“十四五”是我国医药产业创新发展、转型升级的重要时期,国内创新药已进入商业化的关键阶段。生物制品是目前发展最快的领域之一,在国内鼓励创新的政策推动下,以重组蛋白和单克隆抗体为代表的新产品正在加速推向市场。上市后有望通过医保价格议价纳入医保放量,行业高景气将持续。同时,受益于健康消费的改善,具备疫苗研发和生产能力的企业有望迎来快速的市场量,生长激素和血液制品行业也将保持高繁荣,行业增长有望长期持续。基因细胞治疗(CGT)行业进入快速发展时代,产品力强的国产创新药国际化值得期待。

随着国家生物制品集中采购的进行,生物医药企业的利润空间将受到压缩,但生物药中长期经济高速发展的趋势将不会改变,生物创新药的长期市场仍将存在。

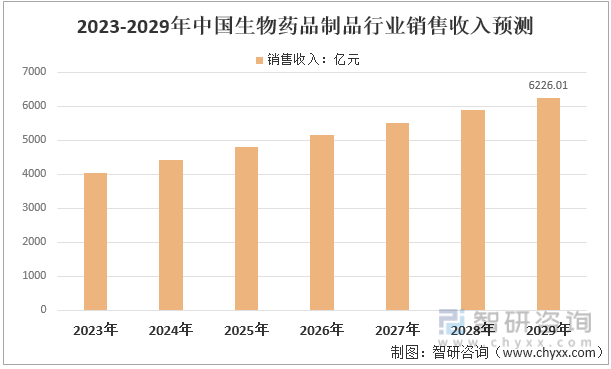

中国生物药品制品行业销售收入预测

资料来源:国家统计局、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国生物制药行业市场运行格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国生物制药行业市场运行格局及前景战略分析报告

《2024-2030年中国生物制药行业市场运行格局及前景战略分析报告》共十四章,包含中国生物制药知名企业竞争力分析,中国生物制药发展展望,中国生物制药产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)