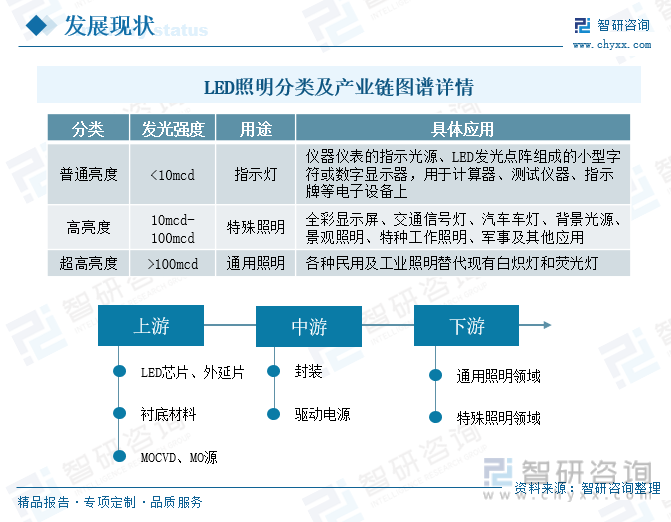

еҶ…е®№жҰӮиҰҒпјҡLEDе…·жңүиғҪиҖ—дҪҺгҖҒдҪ“з§Ҝе°ҸгҖҒж— жұЎжҹ“гҖҒе“Қеә”еҝ«гҖҒй©ұеҠЁз”өеҺӢдҪҺзӯүзү№жҖ§пјҢиў«иӘүдёәж–°дёҖд»Јз…§жҳҺе…үжәҗеҸҠз»ҝиүІе…үжәҗгҖӮдҫқжҚ®дёҚеҗҢзҡ„еҸ‘е…үејәеәҰпјҢLEDз…§жҳҺеҸҜд»ҘеҲҶдёәжҷ®йҖҡдә®еәҰLEDгҖҒй«ҳдә®еәҰLEDгҖҒи¶…й«ҳдә®еәҰLEDпјҢжҷ®йҖҡдә®еәҰLEDдё»иҰҒз”ЁеҒҡеҗ„зұ»д»ӘеҷЁд»ӘиЎЁзҡ„жҢҮзӨәзҒҜпјҢжҲ–е°ҸеһӢеӯ—з¬ҰгҖҒж•°еӯ—жҳҫзӨәеҷЁзӯүпјӣй«ҳдә®еәҰLEDз”ЁдәҺзү№ж®Ҡз…§жҳҺйўҶеҹҹпјҢеҰӮе…ЁеҪ©жҳҫзӨәеұҸгҖҒжұҪиҪҰиҪҰзҒҜгҖҒзү№з§Қе·ҘдҪңз…§жҳҺгҖҒеҶӣдәӢйўҶеҹҹзӯүпјӣи¶…й«ҳдә®еәҰLEDе№ҝжіӣеә”з”ЁдәҺж°‘з”ЁгҖҒе·Ҙдёҡз…§жҳҺзӯүеҗ„зұ»йҖҡз”Ёз…§жҳҺйўҶеҹҹгҖӮ

е…ій”®иҜҚпјҡLEDз…§жҳҺдә§дёҡй“ҫгҖҒMini LEDгҖҒжҷәж…§з…§жҳҺгҖҒжұҪиҪҰиҪҰзҒҜгҖҒжҠ•иһҚиө„еҠЁжҖҒ

дёҖгҖҒиЎҢдёҡз®Җд»ӢпјҡжӢҘжңүжё…жҙҒеҚ«з”ҹзҺҜдҝқзү№жҖ§пјҢе…·еӨҮе№ҝйҳ”еҸ‘еұ•з©әй—ҙ

LEDжҳҜеҸ‘е…үдәҢжһҒз®Ўзҡ„з®Җз§°пјҢеұһдәҺеҢ–еҗҲзү©еҚҠеҜјдҪ“组件пјҢLEDз…§жҳҺеҲҷжҳҜеҸ‘е…үдәҢжһҒз®Ўз…§жҳҺпјҢжҳҜдёҖз§ҚеҚҠеҜјдҪ“еӣәдҪ“еҸ‘е…үеҷЁд»¶пјҢжҖҒеҠҝеҲ©з”ЁеӣәдҪ“еҚҠеҜјдҪ“иҠҜзүҮдҪңдёәеҸ‘е…үжқҗж–ҷпјҢеңЁеҚҠеҜјдҪ“дёӯйҖҡиҝҮдёҖе®ҡзҡ„еҸҳеҢ–пјҢзӣҙжҺҘеҸ‘еҮәзәўгҖҒй»„гҖҒи“қгҖҒз»ҝиүІзҡ„е…үпјҢеңЁжӯӨеҹәзЎҖдёҠпјҢеҲ©з”ЁдёүеҹәиүІеҺҹзҗҶпјҢж·»еҠ иҚ§е…үзІүпјҢеҸҜд»ҘеҸ‘еҮәд»»ж„ҸйўңиүІзҡ„е…үгҖӮLEDе…·жңүиғҪиҖ—дҪҺгҖҒдҪ“з§Ҝе°ҸгҖҒж— жұЎжҹ“гҖҒе“Қеә”еҝ«гҖҒй©ұеҠЁз”өеҺӢдҪҺзӯүзү№жҖ§пјҢиў«иӘүдёәж–°дёҖд»Јз…§жҳҺе…үжәҗеҸҠз»ҝиүІе…үжәҗгҖӮ

дҫқжҚ®дёҚеҗҢзҡ„еҸ‘е…үејәеәҰпјҢLEDз…§жҳҺеҸҜд»ҘеҲҶдёәжҷ®йҖҡдә®еәҰLEDгҖҒй«ҳдә®еәҰLEDгҖҒи¶…й«ҳдә®еәҰLEDпјҢжҷ®йҖҡдә®еәҰLEDдё»иҰҒз”ЁеҒҡеҗ„зұ»д»ӘеҷЁд»ӘиЎЁзҡ„жҢҮзӨәзҒҜпјҢжҲ–е°ҸеһӢеӯ—з¬ҰгҖҒж•°еӯ—жҳҫзӨәеҷЁзӯүпјӣй«ҳдә®еәҰLEDз”ЁдәҺзү№ж®Ҡз…§жҳҺйўҶеҹҹпјҢеҰӮе…ЁеҪ©жҳҫзӨәеұҸгҖҒжұҪиҪҰиҪҰзҒҜгҖҒзү№з§Қе·ҘдҪңз…§жҳҺгҖҒеҶӣдәӢйўҶеҹҹзӯүпјӣи¶…й«ҳдә®еәҰLEDе№ҝжіӣеә”з”ЁдәҺж°‘з”ЁгҖҒе·Ҙдёҡз…§жҳҺзӯүеҗ„зұ»йҖҡз”Ёз…§жҳҺйўҶеҹҹгҖӮ

LEDз…§жҳҺиЎҢдёҡз”ұдёҠжёёзҡ„еӨ–延зүҮгҖҒиҠҜзүҮеҺӮе•ҶгҖҒиЎ¬еә•гҖҒи®ҫеӨҮпјҢдёӯжёёзҡ„LEDе°ҒиЈ…пјҢеҸҠдёӢжёёз…§жҳҺеә”з”ЁйўҶеҹҹз»„жҲҗгҖӮдёҠжёёзҡ„еӨ–延зүҮеҸҠLEDиҠҜзүҮпјҢдё»иҰҒжҸҗдҫӣLEDе°ҒиЈ…зҺҜиҠӮзҡ„еҺҹжқҗж–ҷпјҢmocvdжҳҜLEDиҠҜзүҮз”ҹдә§иҝҮзЁӢдёӯжңҖдёәе…ій”®зҡ„и®ҫеӨҮпјҢдё»иҰҒз”ЁдәҺи–„иҶңзҡ„жҷ¶дҪ“з”ҹй•ҝпјӣдёӯжёёLEDе°ҒиЈ…дё»иҰҒжҳҜйҖҡиҝҮжү©жҷ¶гҖҒеӣәжҷ¶гҖҒзҹӯзғӨгҖҒз„ҠзәҝзӯүдёҖзі»еҲ—жөҒзЁӢе®ҢжҲҗLEDдә§е“Ғзҡ„еҲ¶йҖ пјӣдёӢжёёеә”з”ЁеҲҷеҲҶдёәйҖҡз”Ёз…§жҳҺеҸҠзү№ж®Ҡз…§жҳҺдёӨеӨ§зұ»пјҢйҖҡз”Ёз…§жҳҺеҢ…жӢ¬е®¶еұ…з…§жҳҺгҖҒе•Ҷдёҡз…§жҳҺгҖҒе·Ҙдёҡз…§жҳҺгҖҒеёӮж”ҝйҒ“и·Ҝз…§жҳҺзӯүпјӣзү№ж®Ҡз…§жҳҺеҲҷеҢ…жӢ¬еә”жҖҘз…§жҳҺгҖҒжұҪиҪҰз…§жҳҺгҖҒзү№з§Қе·ҘдҪңз…§жҳҺзӯүгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪLEDз…§жҳҺиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢ

дәҢгҖҒдә§дёҡй“ҫдёҠдёӯжёёпјҡMini LEDиҠҜзүҮеҸ‘еұ•жҸҗйҖҹпјҢе°ҒиЈ…дә§дёҡеёӮеңәйӣҶдёӯеәҰиҫғдҪҺ

иҠҜзүҮеҲ¶дҪңзҡ„е…ій”®жөҒзЁӢеҢ…жӢ¬е…үеҲ»гҖҒзғӯеӨ„зҗҶгҖҒеҲҮеүІгҖҒжөӢиҜ•еҲҶйҖүпјҢжңҖз»Ҳдә§з”ҹеҗҲ规зҡ„иҠҜзүҮпјҢдҪңдёәLEDдә§дёҡй“ҫдёӯзҡ„ж ёеҝғзҺҜиҠӮпјҢиҠҜзүҮзҡ„з”ҹдә§еҜ№LEDз…§жҳҺиЎҢдёҡзҡ„еҸ‘еұ•жңүзқҖеҫҲеӨ§зҡ„еҪұе“ҚгҖӮиҮӘ2020е№ҙдёӢеҚҠе№ҙејҖе§ӢпјҢе…ЁзҗғеҚҠеҜјдҪ“иЎҢдёҡејҖе§ӢеҮәзҺ°зјәиҙ§зҺ°иұЎпјҢеҸ—з–«жғ…еҪұе“ҚпјҢеҗ„зұ»д»Је·ҘеҺӮиў«иҝ«е…ій—ӯпјҢејҖе§ӢеҒңдә§пјҢдә§е“ҒеҸ‘иҙ§жҷ®йҒҚжҺЁиҝҹпјҢеҠ дёҠиҮӘ然зҒҫе®ігҖҒжһҒз«Ҝж°”еҖҷзҡ„еҮәзҺ°пјҢиҮҙдҪҝиҠҜзүҮдҫӣеә”й“ҫжіўеҠЁиҫғдёәеү§зғҲпјҢжҲ‘еӣҪLEDиҠҜзүҮзҡ„еёӮеңә规模д№ҹеҮәзҺ°дёҖе®ҡе№…еәҰзҡ„дёӢж»‘гҖӮ

2020е№ҙд»ҘжқҘпјҢжҲ‘еӣҪLEDиҠҜзүҮиЎҢдёҡзҡ„еёӮеңә规模ејҖе§ӢеҮәзҺ°йҖҗе№ҙдёӢж»‘зҡ„жҖҒеҠҝпјҢ2021е№ҙжҲ‘еӣҪLEDиҠҜзүҮиЎҢдёҡзҡ„еёӮеңә规模дёә218дәҝе…ғе·ҰеҸіпјҢиҫғ2020е№ҙдёӢйҷҚдәҶ2.68%гҖӮвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢеӣҪ家еҠ еӨ§еҜ№иҠҜзүҮдә§дёҡзҡ„жҠ•е…ҘеҠӣеәҰпјҢеҠ еҝ«жҺЁиҝӣиҠҜзүҮжҠҖжңҜз ”еҸ‘пјҢжҺЁеҠЁиҠҜзүҮеӣҪдә§еҢ–иҝӣзЁӢпјҢжҲ‘еӣҪLEDиҠҜзүҮиЎҢдёҡзҡ„еёӮеңә规模д№ҹе°ҶеҮәзҺ°йҖҗжӯҘеўһй•ҝзҡ„жҖҒеҠҝпјҢйў„и®Ў2022е№ҙжҲ‘еӣҪLEDиҠҜзүҮиЎҢдёҡзҡ„еёӮеңә规模е°ҶиҫҫеҲ°229дәҝе…ғе·ҰеҸігҖӮ

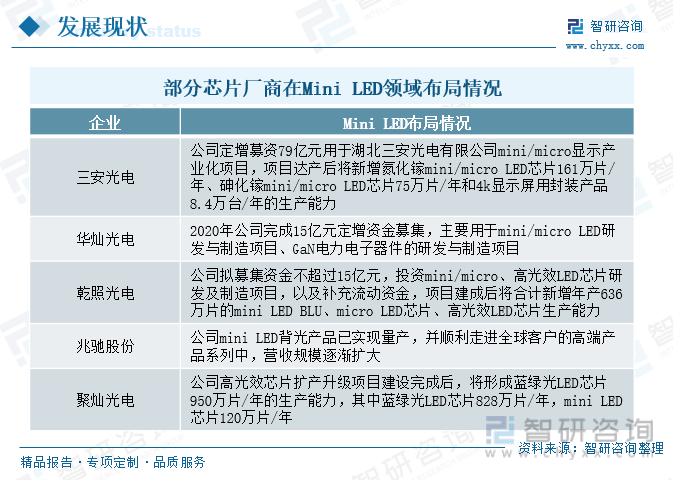

Mini LEDжҳҜжҢҮе°әеҜёдёә50-200еҫ®зұізҡ„LEDиҠҜзүҮпјҢдё»иҰҒеә”з”ЁдәҺиғҢе…үе’ҢзӣҙжҳҫйўҶеҹҹгҖӮMini LEDжҳҜжҲ‘еӣҪLEDиҠҜзүҮйўҶеҹҹзҡ„ж–°е…ҙжҠҖжңҜдә§е“ҒпјҢзӣ®еүҚиҠҜзүҮзҡ„з”ҹдә§е·Ҙиүәе’ҢжҠҖжңҜж°ҙе№іе·ІиҫғдёәжҲҗзҶҹпјҢдёәиҝӣдёҖжӯҘжҸҗеҚҮдјҒдёҡзҡ„ж ёеҝғз«һдәүеҠӣпјҢеҗ„еӨ§иҠҜзүҮеҺӮе•ҶжҢҒз»ӯеҠ еӨ§дә§иғҪе»әи®ҫе·ҘдҪңпјҢ2022е№ҙд»ҘжқҘпјҢдә§иғҪеҫ—еҲ°йҖҗжӯҘйҮҠж”ҫгҖӮзҺ°йҳ¶ж®өпјҢдёүе®үе…үз”өгҖҒеҚҺзҒҝе…үз”өгҖҒе…Ҷй©°иӮЎд»ҪгҖҒиҒҡзҒҝе…үз”өгҖҒд№ҫз…§е…үз”өзӯүдјҒдёҡзә·зә·еҠ еӨ§еҜ№Mini LEDйўҶеҹҹзҡ„жҠ•иө„пјҢ并稳жӯҘжҺЁиҝӣMini LEDиғҢе…үзӣёе…ізҡ„жү©дә§и®ЎеҲ’гҖӮйҡҸзқҖжҲ‘еӣҪMini LEDдә§дёҡй“ҫзҡ„дёҚж–ӯе®Ңе–„пјҢдә§иғҪеҫ—еҲ°жңүж•ҲйҮҠж”ҫпјҢеҮәиҙ§йҮҸеӨ§е№…жҸҗеҚҮпјҢе°ҶиҝӣдёҖжӯҘжҺЁеҠЁжҲ‘еӣҪMini LEDиЎҢдёҡзҡ„еҸ‘еұ•пјҢз”ҹдә§еҲ¶йҖ жҲҗжң¬д№ҹжңүжңӣиҝӣдёҖжӯҘйҷҚдҪҺгҖӮ

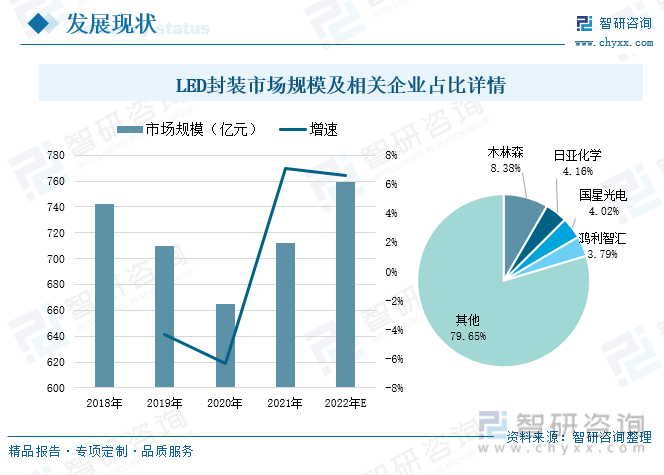

LEDе°ҒиЈ…жҳҜжҢҮеҜ№еҸ‘е…үиҠҜзүҮзҡ„е°ҒиЈ…пјҢдё»иҰҒжҳҜдёәдәҶдҝқжҠӨиҠҜзүҮпјҢйҳІжІ»иҠҜзүҮеңЁз©әж°”дёӯй•ҝжңҹе®қи·ҜжҲ–жңәжў°жҚҹдјӨиҖҢеӨұж•ҲпјҢд»ҘжӯӨжқҘжҸҗй«ҳиҠҜзүҮзҡ„зЁіе®ҡжҖ§гҖӮзӣ®еүҚжҲ‘еӣҪLEDе°ҒиЈ…иЎҢдёҡеҸ‘еұ•е·ІиҫғдёәжҲҗзҶҹпјҢеҪўжҲҗдәҶе®Ңж•ҙзҡ„LEDе°ҒиЈ…дә§дёҡй“ҫпјҢд»ҺеҢәеҹҹеҲҶеёғжқҘзңӢпјҢзҸ дёүи§’ең°еҢәжҳҜжҲ‘еӣҪLEDе°ҒиЈ…дјҒдёҡжңҖйӣҶдёӯгҖҒе°ҒиЈ…дә§дёҡ规模жңҖеӨ§зҡ„еҢәеҹҹпјҢдјҒдёҡж•°йҮҸеҚ е…ЁеӣҪдјҒдёҡжҖ»йҮҸзҡ„70%е·ҰеҸіпјӣе…¶ж¬ЎжҳҜй•ҝдёүи§’ең°еҢәпјҢдјҒдёҡж•°йҮҸеҚ е…ЁеӣҪзҡ„17%е·ҰеҸігҖӮд»ҺдјҒдёҡж јеұҖжқҘзңӢпјҢжҲ‘еӣҪLEDе°ҒиЈ…иЎҢдёҡж•ҙдҪ“иҫғдёәеҲҶж•ЈпјҢеёӮеңәд»ҪйўқеҚ жҜ”йқ еүҚзҡ„дјҒдёҡдё»иҰҒжңүжңЁжһ—жЈ®гҖҒж—ҘдәҡеҢ–еӯҰгҖҒеӣҪжҳҹе…үз”өгҖҒйёҝеҲ©жҷәжұҮзӯүпјҢеҚ жҜ”еҲҶеҲ«дёә8.38%гҖҒ4.16%гҖҒ4.02%гҖҒ3.79%пјҢзҺ°йҳ¶ж®өе°ҡжңӘеҪўжҲҗеёӮеңәд»ҪйўқеҚ жҜ”иҫғеӨ§зҡ„дјҒдёҡгҖӮжңӘжқҘйҡҸзқҖиЎҢдёҡзҡ„兼并йҮҚз»„е’ҢиҮӘ然ж·ҳжұ°пјҢLEDе°ҒиЈ…иЎҢдёҡзҡ„йӣҶдёӯеәҰе°ҶжҢҒз»ӯжҸҗеҚҮгҖӮ

2018-2021е№ҙжңҹй—ҙпјҢжҲ‘еӣҪLEDе°ҒиЈ…иЎҢдёҡзҡ„еёӮеңә规模жҖ»дҪ“е‘ҲзҺ°еҮәвҖңе…ҲйҷҚеҗҺеҚҮвҖқзҡ„жҖҒеҠҝпјҢ2021е№ҙLEDе°ҒиЈ…иЎҢдёҡзҡ„еёӮеңә规模еҮәзҺ°е°Ҹе№…еӣһеҚҮпјҢеҗҢжҜ”дёҠж¶ЁдәҶ7.07%пјҢе…ұи®Ў712дәҝе…ғпјҢйҡҸзқҖжҲ‘еӣҪLEDе°ҒиЈ…иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдә§е“ҒжҠҖжңҜзҡ„жҢҒз»ӯдјҳеҢ–пјҢеёӮеңә规模д№ҹе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮпјҢйў„и®Ў2022е№ҙжҲ‘еӣҪLEDе°ҒиЈ…иЎҢдёҡзҡ„еёӮеңә规模е°ҶиҫҫеҲ°759дәҝе…ғе·ҰеҸігҖӮ

дёүгҖҒдә§дёҡй“ҫдёӢжёёпјҡиЎҢдёҡйңҖжұӮжҢҒз»ӯжҸҗеҚҮпјҢжҺЁеҠЁеә”з”ЁеңәжҷҜеҠ еҝ«жӢ“еұ•

1гҖҒйҖҡз”Ёз…§жҳҺйўҶеҹҹ

йҖҡз”Ёз…§жҳҺйўҶеҹҹжҳҜLEDз…§жҳҺдә§дёҡй“ҫдёӢжёёжңҖдё»иҰҒзҡ„еә”з”ЁйўҶеҹҹпјҢеҢ…жӢ¬е®¶еұ…з…§жҳҺгҖҒе•Ҷдёҡз…§жҳҺгҖҒе·Ҙдёҡз…§жҳҺгҖҒеёӮж”ҝйҒ“и·Ҝз…§жҳҺгҖҒжҷҜи§Ӯз…§жҳҺзӯүдј з»ҹеә”з”ЁйўҶеҹҹгҖӮйҡҸзқҖLEDз…§жҳҺдә§дёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢеҲӣж–°жҖ§зҡ„жҠҖжңҜе’Ңдә§е“ҒдҪҝеҫ—дёӢжёёеә”з”ЁеёӮеңәжҢҒз»ӯжӢ“е®ҪпјҢжӣҙеӨҡзҡ„еә”з”ЁеңәжҷҜжӯЈйҖҗжӯҘиў«ејҖеҸ‘пјҢзҺ°еҰӮд»ҠпјҢйҖҗжӯҘејҖжӢ“дәҶжҷәиғҪз…§жҳҺгҖҒеҒҘеә·з…§жҳҺгҖҒжө·жҙӢз…§жҳҺгҖҒеҠЁжӨҚзү©з…§жҳҺзӯүж–°е…ҙз…§жҳҺйўҶеҹҹгҖӮ

иҝ‘е№ҙжқҘпјҢLEDеә”з”ЁеёӮеңәдёҚж–ӯжү©еј пјҢйҖҡз”Ёз…§жҳҺйўҶеҹҹзҡ„еёӮеңә规模д№ҹеңЁжҢҒз»ӯжҸҗеҚҮпјҢеҚ иЎҢдёҡжҖ»еә”з”ЁеёӮеңәзҡ„жҜ”йҮҚи¶…50%гҖӮ2017-2021е№ҙжңҹй—ҙпјҢжҲ‘еӣҪLEDйҖҡз”Ёз…§жҳҺиЎҢдёҡзҡ„еёӮеңә规模дҝқжҢҒзЁіжӯҘеўһй•ҝзҡ„жҖҒеҠҝпјҢ2021е№ҙжҲ‘еӣҪLEDйҖҡз”Ёз…§жҳҺзҡ„еёӮеңә规模иҫҫеҲ°3250дәҝе…ғе·ҰеҸіпјҢиҫғ2020е№ҙеўһй•ҝдәҶ18.61%гҖӮжңӘжқҘйҡҸзқҖLEDз…§жҳҺзҡ„жё—йҖҸзҺҮжҢҒз»ӯжҸҗеҚҮпјҢиЎҢдёҡйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝпјҢжҲ‘еӣҪLEDйҖҡз”Ёз…§жҳҺиЎҢдёҡзҡ„еёӮеңә规模д№ҹе°Ҷеҫ—еҲ°еҝ«йҖҹжҸҗеҚҮгҖӮ

жҷәж…§зҒҜжқҶдҪңдёәйҖҡз”Ёз…§жҳҺйўҶеҹҹзҡ„ж–°е…ҙеә”з”ЁеңәжҷҜпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪж–°е…ҙеҹҺй•ҮеҢ–зҡ„жҢҒз»ӯжҺЁиҝӣпјҢжҷәж…§зҒҜжқҶеҗ„ең°зӨәиҢғйЎ№зӣ®зҡ„иҗҪең°пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„ең°ж–№ж”ҝеәңеҸ‘еёғзӣёе…іж”ҝзӯ–пјҢе°Ҷжҷәж…§зҒҜжқҶйғЁеҲҶзҡ„е»әи®ҫиҗҪе®һеҲ°ж•°еӯ—еҹҺеёӮе»әи®ҫгҖҒеҹҺд№Ўе»әи®ҫе“ҒиҙЁжҸҗеҚҮе’Ң5GеҹәзЎҖи®ҫж–Ҫзҡ„е®һж–Ҫж–№жЎҲдёӯгҖӮеұұдёңгҖҒжІіеҚ—гҖҒдёҠжө·зӯүеӨҡең°йҷҶз»ӯеҮәеҸ°вҖңеҚҒеӣӣдә”вҖқжңҹй—ҙжҷәж…§зҒҜжқҶеҸ‘еұ•зӣ®ж ҮпјҢжҺЁеҠЁжҷәж…§зҒҜжқҶиЎҢдёҡжҢҒз»ӯеҸ‘еұ•гҖӮпјӣдҫӢеҰӮпјҢжІіеҚ—зңҒжҸҗеҮәеә”жҺЁе№ҝеә”з”ЁеӨҡеҠҹиғҪжҷәж…§зҒҜжқҶпјҢжҸҗеҚҮиө„жәҗеҲ©з”ЁзҺҮпјҢеҲ°2025е№ҙ5Gеҹәз«ҷж•°йҮҸиҫҫеҲ°20дёҮдёӘпјҢ5Gз”ЁжҲ·жҷ®еҸҠзҺҮиҫҫеҲ°60%пјӣж·ұеңіеёӮжҸҗеҮәеҲ°2025е№ҙж–°е»ә4.5дёҮж №д»ҘдёҠжҷәж…§зҒҜжқҶпјӣеҚ—е®ҒеёӮжҸҗеҮә2021-2025е№ҙпјҢжү“йҖ еҹҺеёӮеӨңжҷҜдҪ“зі»пјҢе°Ҷз§ҜжһҒжҺЁиҝӣеӨҡеҠҹиғҪжҷәж…§зҒҜжқҶиҜ•зӮ№е·ҘдҪңгҖӮ

жҷәж…§зҒҜжқҶжҗӯиҪҪ5GзӯүйҖҡдҝЎжҠҖжңҜпјҢеңЁеҺҹжңүз…§жҳҺзҡ„еҹәзЎҖдёҠпјҢжҺҘе…Ҙзү©иҒ”ж„ҹзҹҘзҪ‘з»ңпјҢеҸҜд»ҘеҜ№дәӨйҖҡзҺҜеўғгҖҒеҷӘйҹіжұЎжҹ“зӯүиҝӣиЎҢе®һж—¶зӣ‘жҺ§гҖӮиҝ‘е№ҙжқҘпјҢеңЁеӣҪ家е’Ңж”ҝеәңзҡ„еӨ§еҠӣжү¶жҢҒдёӢпјҢжҲ‘еӣҪжҷәж…§зҒҜжқҶзҡ„еёӮеңә规模д№ҹеңЁжҢҒз»ӯжҸҗеҚҮпјҢе°Өе…¶жҳҜеңЁвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢеҗ„ең°еҠ еӨ§жҷәж…§зҒҜжқҶиЎҢдёҡзҡ„еҸ‘еұ•пјҢ2021е№ҙжҲ‘еӣҪжҷәж…§зҒҜжқҶиЎҢдёҡзҡ„еёӮеңә规模еҫ—еҲ°еӨ§е№…еәҰжҸҗеҚҮпјҢиҫғ2020е№ҙеўһй•ҝи¶…1еҖҚпјҢеўһйҖҹиҫҫеҲ°100.52%пјҢе…ұи®Ў46.24дәҝе…ғгҖӮжҷәж…§зҒҜжқҶдҪңдёәжҷәж…§з…§жҳҺдёӯзҡ„дёҖйғЁеҲҶпјҢеңЁжҷәж…§зҒҜжқҶзҡ„еҝ«йҖҹеҸ‘еұ•дёӢпјҢжҷәж…§з…§жҳҺйўҶеҹҹд№ҹиҝҺжқҘеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өгҖӮеңЁдә’иҒ”зҪ‘жҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•дёӢпјҢдј з»ҹз…§жҳҺдјҒдёҡеҠ еҝ«дә§дёҡиҪ¬еһӢпјҢз§ҜжһҒејҖеұ•жҷәж…§з…§жҳҺдёҡеҠЎпјҢеҗҢж—¶е°ҸзұігҖҒеҚҺдёәгҖҒжө·е°”зӯүзү©иҒ”зҪ‘дёҺ家з”өдјҒдёҡи·Ёз•ҢеҗҲдҪңпјҢеҠ еҝ«жҷәиғҪеҢ–дә§е“Ғзҡ„з”ҹдә§пјҢиҝӣдёҖжӯҘжҺЁеҠЁжҲ‘еӣҪжҷәж…§з…§жҳҺзҡ„еҮәиҙ§йҮҸжҢҒз»ӯж”ҖеҚҮгҖӮ2021е№ҙжҲ‘еӣҪжҷәж…§з…§жҳҺзҡ„еҮәиҙ§йҮҸдёә1900дёҮеҸ°е·ҰеҸіпјҢйҡҸзқҖиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢеҮәиҙ§йҮҸе°ҶдјҡжҢҒз»ӯжҸҗеҚҮпјҢйў„и®ЎеҲ°2025е№ҙжҲ‘еӣҪжҷәж…§з…§жҳҺиЎҢдёҡзҡ„еҮәиҙ§йҮҸе°ҶиҫҫеҲ°10630дёҮеҸ°е·ҰеҸігҖӮ

2гҖҒзү№ж®Ҡз…§жҳҺйўҶеҹҹ

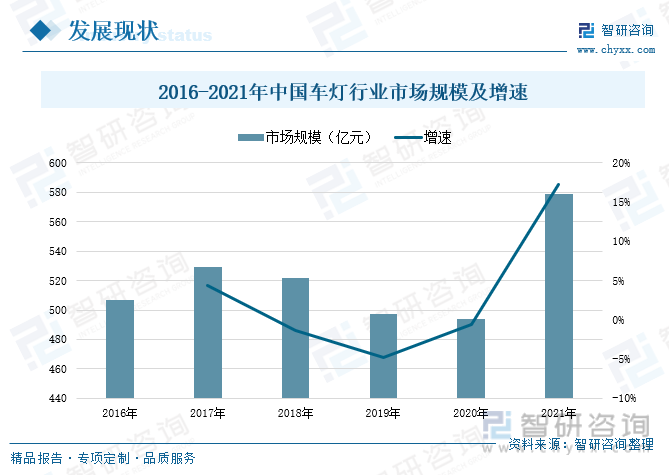

жұҪиҪҰиҪҰзҒҜжҳҜзү№ж®Ҡз…§жҳҺзҡ„еә”з”ЁйўҶеҹҹд№ӢдёҖпјҢ2021е№ҙеӣҪ家е’Ңең°ж–№ж”ҝеәңз§ҜжһҒеҮәеҸ°дҝғиҝӣжұҪиҪҰж¶Ҳиҙ№зҡ„зӣёе…іж”ҝзӯ–пјҢеҠ дёҠеҗ„ең°зӣёз»§UIеҮәзҡ„еӨҡз§ҚеҪўејҸзҡ„дҝғй”Җжҙ»еҠЁпјҢеҜ№жұҪиҪҰеёӮеңәиө·еҲ°дәҶз§ҜжһҒзҡ„жҺЁеҠЁдҪңз”ЁпјҢжҲ‘еӣҪжұҪиҪҰзҡ„й”ҖйҮҸйҖҗжӯҘеӣһжҡ–дёҠеҚҮгҖӮеҗҢж—¶пјҢеңЁзҺҜдҝқзҗҶеҝөзҡ„еёҰеҠЁдёӢпјҢж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеҝ«йҖҹеўһй•ҝпјҢдә§й”ҖйҮҸжҢҒз»ӯжҝҖеўһпјҢжӢүеҠЁLEDиҪҰзҒҜжё—йҖҸзҺҮжҢҒз»ӯжҸҗеҚҮпјҢжҲ‘еӣҪиҪҰзҒҜиЎҢдёҡзҡ„еёӮеңә规模д№ҹеңЁжҢҒз»ӯеўһй•ҝгҖӮ2021е№ҙжҲ‘еӣҪиҪҰзҒҜиЎҢдёҡзҡ„еёӮеңә规模иҫҫеҲ°579дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝдәҶ17.21%пјҢйҡҸзқҖжҲ‘еӣҪжұҪиҪҰиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢLEDиҪҰзҒҜзҡ„дә§йҮҸд№ҹе°ҶдёҚж–ӯжҸҗеҚҮпјҢжӢүеҠЁеёӮеңә规模жҢҒз»ӯеўһй•ҝгҖӮ

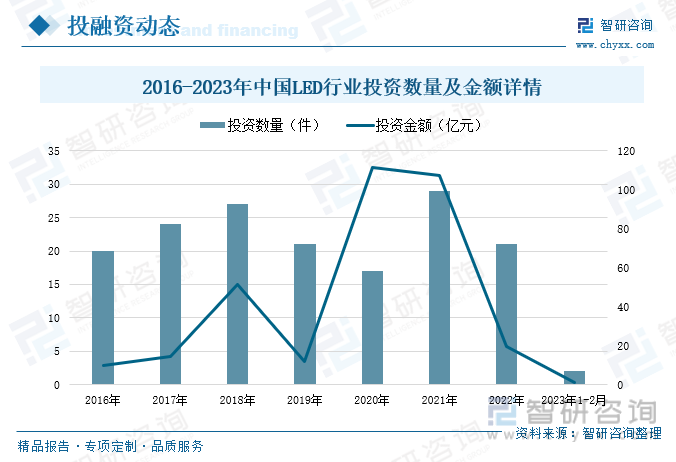

еӣӣгҖҒжҠ•иһҚиө„еҠЁжҖҒпјҡдјҒдёҡеҠ еҝ«иһҚиө„иҝӣзЁӢпјҢжҺЁеҠЁдә§иғҪгҖҒжҠҖжңҜжҢҒз»ӯжҸҗеҚҮ

2016-2022е№ҙжңҹй—ҙпјҢжҲ‘еӣҪLEDиЎҢдёҡзҡ„жҠ•иө„ж•°йҮҸжҖ»дҪ“е‘ҲзҺ°еҮәвҖңе…ҲеҚҮеҗҺйҷҚвҖқзҡ„жҖҒеҠҝпјҢ2021е№ҙеңЁеӣҪ家е’Ңж”ҝеәңзҡ„еӨ§еҠӣжҺЁеҠЁдёӢпјҢжҲ‘еӣҪLEDиЎҢдёҡеҠ еҝ«еӨҚиӢҸпјҢжҠ•иө„ж•°йҮҸжҝҖеўһпјҢжҠ•иө„йҮ‘йўқд№ҹдҝқжҢҒиҫғй«ҳж°ҙеҮҶпјҢеҲ°2022е№ҙжҠ•иө„ж•°йҮҸе’ҢйҮ‘йўқеқҮеҮәзҺ°дёҖе®ҡзЁӢеәҰзҡ„дёӢж»‘гҖӮжҚ®ITжЎ”еӯҗж•°жҚ®з»ҹи®ЎпјҢ2023е№ҙеүҚдёӨдёӘжңҲжҲ‘еӣҪLEDиЎҢдёҡжҠ•иө„ж•°йҮҸе…ұи®Ў2件пјҢжҠ•иө„йҮ‘йўқиҫҫеҲ°1.2дәҝе…ғгҖӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖLEDиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҗ„еӨ§еҺӮе•Ҷд№ҹеңЁеҠ еҝ«жҺЁиҝӣиһҚиө„иҝӣзЁӢпјҢдёәиҝӣдёҖжӯҘжү©еј еёӮеңә规模пјҢжҠўжҠ“иЎҢдёҡеҸ‘еұ•жңәйҒҮпјҢеҗ„дјҒдёҡйҖҡиҝҮиһҚиө„зҡ„ж–№ејҸпјҢеӢҹйӣҶиө„йҮ‘з”ЁдәҺдјҒдёҡзҡ„й«ҳйҖҹеҸ‘еұ•е’Ңз”ҹдә§е»әи®ҫпјҢ2022е№ҙжҲ‘еӣҪLEDиЎҢдёҡзҡ„иһҚиө„ж¬Ўж•°иҫҫеҲ°21ж¬ЎпјҢиһҚиө„йҮ‘йўқеҗҲи®Ў19.78дәҝе…ғгҖӮдјҳзӮңжҳҹ科жҠҖдҪңдёәзҙ«еӨ–LEDиҠҜзүҮгҖҒе°ҒиЈ…еҸҠе…үжәҗзі»з»ҹдҫӣеә”е•ҶпјҢ2023е№ҙ2жңҲ23ж—ҘиҝӣиЎҢдәҶB+иҪ®иһҚиө„пјҢжң¬ж¬ЎиһҚиө„з”ұиҚ·еЎҳеҲӣжҠ•йўҶжҠ•пјӣзҗҶжғіжҷ¶е»¶жҳҜеҚҠеҜјдҪ“йўҶеҹҹзҡ„й«ҳз«Ҝи®ҫеӨҮдҫӣеә”е•ҶпјҢ2023е№ҙ1жңҲ19ж—ҘиҺ·еҫ—йҫҷйјҺжҠ•иө„зҡ„жҲҳз•ҘжҠ•иө„пјҢжң¬ж¬ЎиһҚиө„дё»иҰҒз”ЁдәҺзҗҶжғіжҷ¶е»¶й«ҳз«ҜиЈ…еӨҮдә§е“Ғзҡ„з ”еҸ‘еҸҠжү©дә§пјҢжү©еҺӮйЎ№зӣ®дё»иҰҒдёәж–°е»әжө·е®Ғз”ҹдә§еҹәең°гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪLEDз…§жҳҺиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪLEDз…§жҳҺиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪLEDз…§жҳҺиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«LEDз…§жҳҺиЎҢдёҡйҮҚзӮ№е“ҒзүҢдјҒдёҡеҲҶжһҗпјҢдёӯеӣҪLEDз…§жҳҺиЎҢдёҡдј з»ҹе•ҶдёҡжЁЎејҸеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪLEDз…§жҳҺиЎҢдёҡжҠ•иһҚиө„жҲҳз•Ҙ规еҲ’еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪLEDз…§жҳҺеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡMini LEDжҠҖжңҜжҢҒз»ӯзӘҒз ҙпјҢжҷәиғҪеҢ–еә”з”ЁеңәжҷҜеҠ еҝ«жӢ“еұ•[еӣҫ]](http://img.chyxx.com/images/2023/0330/71a449fdbbb2295493b01c16553ecdc3a5b43490.jpg?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪLEDз…§жҳҺиЎҢдёҡз«һдәүж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡдјҒдёҡз§ҜжһҒжҺЁиҝӣжҠҖжңҜеҲӣж–°пјҢеҠ еҝ«жү©еј ж–°е…ҙйўҶеҹҹ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪLEDз…§жҳҺиЎҢдёҡзҺ°зҠ¶еҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2021/11/G450410236_m.png?x-oss-process=style/w320)