ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家еҮәеҸ°зӣёе…іж”ҝзӯ–пјҢжҺЁеҠЁжҷәиғҪзҮғж°”иЎЁеҝ«йҖҹеҸ‘еұ•

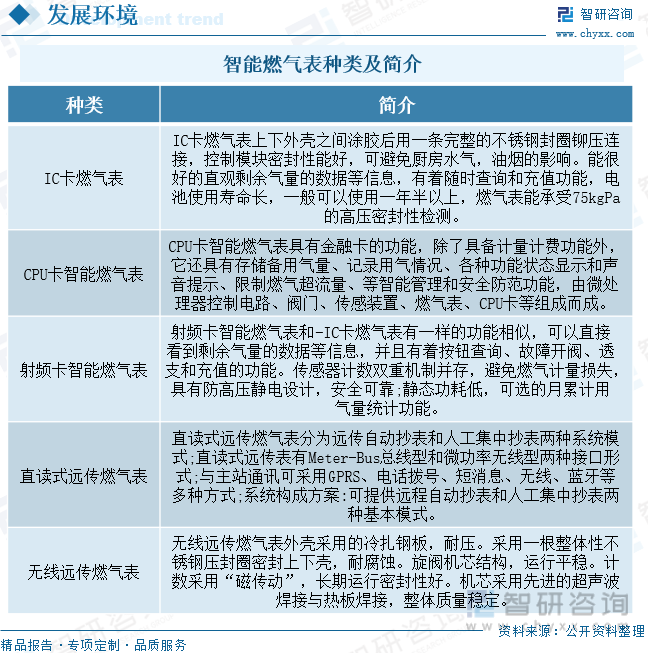

жҷәиғҪзҮғж°”иЎЁжҳҜеңЁзҮғж°”еҹәиЎЁдёҠеҠ е…ҘжҷәиғҪжЁЎеқ—зҡ„жҷәиғҪеҢ–зҮғж°”и®ЎйҮҸд»ӘеҷЁпјҢеҸҜе®һзҺ°и®ЎйҮҸж•°жҚ®дј иҫ“гҖҒиҝңзЁӢжҺ§еҲ¶зӯүеҠҹиғҪгҖӮеӣҪеҶ…зҡ„жҷәиғҪзҮғж°”иЎЁдё»иҰҒжңүICеҚЎжҷәиғҪзҮғж°”иЎЁгҖҒCPUеҚЎжҷәиғҪзҮғж°”иЎЁгҖҒе°„йў‘еҚЎжҷәиғҪзҮғж°”иЎЁгҖҒзӣҙиҜ»ејҸиҝңдј зҮғж°”иЎЁ(жңүзәҝиҝңдј иЎЁ)д»ҘеҸҠж— зәҝиҝңдј зҮғж°”иЎЁгҖҒзү©иҒ”зҪ‘жҷәиғҪзҮғж°”иЎЁзӯүиҝҷеҮ еӨ§зұ»гҖӮ2022е№ҙ2жңҲеӣҪеҠЎйҷўеҮәеҸ°гҖҠвҖңеҚҒеӣӣдә”вҖқеӣҪ家еә”жҖҘдҪ“系规еҲ’гҖӢпјҢжҸҗеҮәжҺЁиҝӣеҹҺеёӮз”өеҠӣгҖҒзҮғж°”дҫӣж°ҙгҖҒжҺ’ж°ҙз®ЎзҪ‘е’ҢжЎҘжўҒзӯүеҹҺеёӮз”ҹе‘ҪзәҝеҸҠең°иҙЁзҒҫе®ійҡҗжӮЈзӮ№пјҢйҮҚеӨ§еҚұйҷ©жәҗзҡ„еҹҺд№Ўе®үе…Ёзӣ‘жөӢйў„иӯҰзҪ‘з»ңе»әи®ҫгҖӮжҺЁеҠЁж·ҳжі•иҗҪеҗҺжҠҖжңҜгҖҒе·ҘиүәгҖҒжқҗж–ҷе’Ңи®ҫеӨҮпјҢеҠ еӨ§йҮҚзӮ№и®ҫж–Ҫи®ҫеӨҮгҖҒд»ӘеҷЁд»ӘиЎЁжЈҖйӘҢжЈҖжөӢеҠӣеәҰгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеӨ©з„¶ж°”ж¶Ҳиҙ№йҮҸеўһеҠ пјҢжӢүеҠЁжҷәиғҪзҮғж°”иЎЁйңҖжұӮдёҠеҚҮ

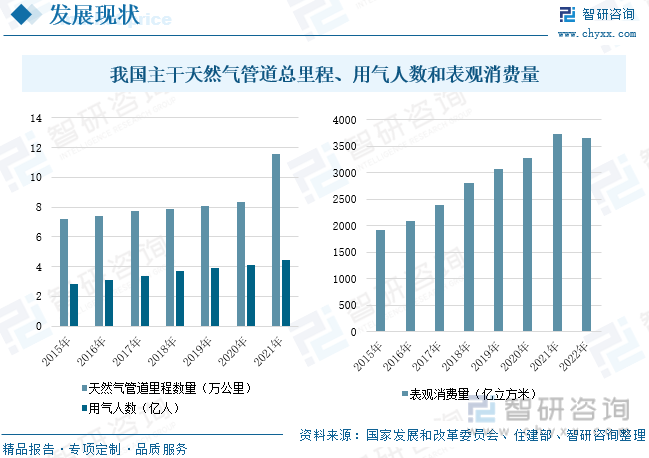

еӨ©з„¶ж°”з”Ёж°”дәәж•°зҡ„еўһеҠ пјҢдҪҝеҫ—еӨ©з„¶ж°”иЎЁи§Ӯж¶Ҳиҙ№йҮҸд№ҹйҡҸд№ӢеўһеҠ пјҢ2022е№ҙдёӯеӣҪеӨ©з„¶ж°”иЎЁи§Ӯж¶Ҳиҙ№йҮҸдёә3663дәҝз«Ӣж–№зұіпјҢиҫғдёҠе№ҙдёӢйҷҚ1.7%гҖӮжҲ‘еӣҪеӨ©з„¶ж°”з”Ёж°”дәәж•°е’Ңж¶Ҳиҙ№йҮҸдёҺжҷәиғҪзҮғж°”иЎЁж¶Ҳиҙ№йҮҸзҙ§еҜҶиҒ”зі»пјҢеӨ©з„¶ж°”зҡ„дҪҝ用规模жү©еӨ§дҝғиҝӣеӨ©з„¶ж°”з®ЎйҒ“й“әи®ҫжҢҒз»ӯжҺЁиҝӣпјҢйҮҠж”ҫжҷәиғҪзҮғж°”иЎЁйңҖжұӮгҖӮ2015е№ҙдёӯеӣҪжҷәиғҪзҮғж°”иЎЁзҡ„жё—йҖҸзҺҮдёә55.91%пјҢеҲ°2021е№ҙеўһй•ҝеҲ°81.69%гҖӮдёӯеӣҪжҷәиғҪзҮғж°”иЎЁзҡ„йңҖжұӮйҮҸжӯЈдёҚж–ӯеўһеҠ пјҢ2021е№ҙдёӯеӣҪжҷәиғҪзҮғж°”иЎЁзҡ„йңҖжұӮйҮҸдёә4348дёҮеҸ°пјҢиҫғдёҠе№ҙеўһй•ҝ7%пјҢдёӯеӣҪзҮғж°”иЎЁзҡ„йңҖжұӮйҮҸдёә5322.6дёҮеҸ°пјҢиҫғдёҠе№ҙеўһй•ҝ4.64%гҖӮжңӘжқҘпјҢйҡҸзқҖзҮғж°”ж¶Ҳиҙ№йңҖжұӮзҡ„дёҚж–ӯеўһеҠ пјҢд»ҘеҸҠз”ЁжҲ·еҜ№з”Ёж°”е®үе…Ёзҡ„йҮҚи§ҶпјҢжҷәиғҪзҮғж°”иЎЁеңЁзҮғж°”иЎЁдёӯзҡ„д»ҪйўқеҚ жҜ”е°Ҷдјҡи¶ҠжқҘи¶Ҡй«ҳгҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡдёӯе°ҸеһӢдјҒдёҡиҫғеӨҡпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺ

жҲ‘еӣҪжңү1000еӨҡ家зҮғж°”иЎЁз”ҹдә§дјҒдёҡпјҢдё»иҰҒзҮғж°”иЎЁз”ҹдә§дјҒдёҡйӣҶдёӯеңЁжөҷжұҹгҖҒеӣӣе·қгҖҒйҮҚеәҶгҖҒжІіеҚ—гҖҒиҫҪе®ҒзӯүгҖӮжҲ‘еӣҪзҮғж°”иЎЁз”ҹдә§дјҒдёҡдё»иҰҒеҲҶдёәдёӨзұ»пјҡдёҖзұ»жҳҜд»Ҙдё№дёңзғӯе·Ҙд»ӘиЎЁжңүйҷҗе…¬еҸёгҖҒйҮҚеәҶеүҚеҚ«иЎЁдёҡе’ҢйҮҚеәҶеёӮеұұеҹҺзҮғж°”и®ҫеӨҮжңүйҷҗе…¬еҸёдёәд»ЈиЎЁпјҢе…·жңү规模еҢ–зҡ„иҶңејҸзҮғж°”иЎЁеҲ¶йҖ иғҪеҠӣпјӣеҸҰдёҖзұ»жҳҜд»ҘйҮ‘еҚЎжҷәиғҪгҖҒеЁҒжҳҹжҷәиғҪгҖҒе…Ҳй”Ӣз”өеӯҗгҖҒж–°еӨ©з§‘жҠҖдёәд»ЈиЎЁпјҢдё»иҰҒжҳҜз ”еҸ‘зҮғж°”иЎЁжҷәиғҪжҺ§еҲ¶иЈ…зҪ®пјҢеҗ‘иҶңејҸзҮғж°”иЎЁз”ҹдә§е•ҶйҮҮиҙӯеҹәиЎЁд»ҘжӯӨз”ҹдә§жҷәиғҪзҮғж°”иЎЁгҖӮйҡҸзқҖжҲ‘еӣҪиҝҲе…ҘеҸ‘еұ•ж–°йҳ¶ж®өпјҢеҜ№еҲ¶йҖ дёҡзҡ„иҰҒжұӮиҝӣдёҖжӯҘеҠ ејәпјҢйғЁеҲҶдјҳиҙЁдјҒдёҡеёӮеңәд»ҪйўқйҖҗжёҗжҸҗй«ҳпјҢдҪҶдёӯе°ҸеһӢдјҒдёҡиҫғеӨҡпјҢеёӮеңәйӣҶдёӯеәҰд»Қ然иҫғдҪҺгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡж¶Ҳиҙ№йңҖжұӮжҢҒз»ӯеўһеҠ пјҢеёӮеңәжё—йҖҸзҺҮе°ҶеӨ§е№…жҸҗеҚҮ

зӣ®еүҚпјҢвҖңз…Өж”№ж°”вҖқиҝӣзЁӢиҝӣдёҖжӯҘеҠ йҖҹпјҢеӨ©з„¶ж°”иҰҶзӣ–з”ЁжҲ·еҝ«йҖҹеўһй•ҝпјҢдёӯеӣҪеӨ©з„¶ж°”иЎҢдёҡиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•жңҹпјҢеӢҳжҺўејҖеҸ‘еүҚжҷҜиүҜеҘҪгҖӮжҷәж…§еҹҺеёӮгҖҒзү©иҒ”зҪ‘ж—¶д»ЈдёӢпјҢзҮғж°”иЎЁд№ҹд»Һжңәжў°еҢ–йҖҗжёҗиө°еҗ‘жҷәиғҪеҢ–гҖҒзҪ‘з»ңеҢ–гҖҒдҝЎжҒҜеҢ–гҖӮжҲ‘еӣҪжҷәиғҪзҮғж°”иЎЁиЎҢдёҡжӯЈиҝҺжқҘе…Ёйқўж”ҫйҮҸзҡ„ж—¶жңҹпјҢжҷәиғҪзҮғж°”иЎЁзҡ„еёӮеңәйңҖжұӮеҝ«йҖҹеўһй•ҝгҖӮеңЁеҸ‘еұ•дёӯпјҢеҸҜд»Ҙз§ҜжһҒеҠ ејәдёҺдә’иҒ”зҪ‘дјҒдёҡгҖҒи®ҫеӨҮеҲ¶йҖ дёҡе’Ңз§‘з ”жңәжһ„зӯүзҡ„еҗҲдҪңпјҢе»әз«Ӣе№іеҸ°жІҹйҖҡдёҺеҗҲдҪңе…ұдә«жңәеҲ¶пјҢд»ҘеҗҲдҪңзҡ„еҠӣйҮҸжҺЁеҠЁеҹҺй•Үжҷәж…§зҮғж°”зҡ„еҝ«йҖҹеҸ‘еұ•гҖӮдјҙйҡҸзқҖзү©иҒ”зҪ‘гҖҒз”өеӯҗдҝЎжҒҜжҠҖжңҜзҡ„иҝӣдёҖжӯҘеҸ‘еұ•пјҢжҷәиғҪзҮғж°”иЎЁзҡ„еёӮеңәжё—йҖҸзҺҮе°ҶеӨ§е№…жҸҗеҚҮгҖӮ

е…ій”®иҜҚпјҡеҸ‘еұ•зҺҜеўғгҖҒеҸ‘еұ•зҺ°зҠ¶гҖҒдјҒдёҡж јеұҖгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家еҮәеҸ°зӣёе…іж”ҝзӯ–пјҢжҺЁеҠЁжҷәиғҪзҮғж°”иЎЁеҝ«йҖҹеҸ‘еұ•

жҷәиғҪзҮғж°”иЎЁжҳҜеңЁзҮғж°”еҹәиЎЁдёҠеҠ е…ҘжҷәиғҪжЁЎеқ—зҡ„жҷәиғҪеҢ–зҮғж°”и®ЎйҮҸд»ӘеҷЁпјҢеҸҜе®һзҺ°и®ЎйҮҸж•°жҚ®дј иҫ“гҖҒиҝңзЁӢжҺ§еҲ¶зӯүеҠҹиғҪгҖӮеӣҪеҶ…зҡ„жҷәиғҪзҮғж°”иЎЁйҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№іе’Ңз”ҹжҙ»иҙЁйҮҸзҡ„жҸҗй«ҳпјҢзҺ°д»ЈеҢ–家еәӯжүҖйңҖиҰҒзҡ„жҷәиғҪеҢ–дә§е“ҒйңҖжұӮпјҢе°ҶдҝғдҪҝжҷәиғҪзҮғж°”иЎЁжңқзқҖе®үе…ЁжҖ§гҖҒеҸҜйқ жҖ§гҖҒжҷәиғҪж–№дҫҝжҖ§ж–№еҗ‘еҸ‘еұ•гҖӮеӣҪеҶ…зҡ„жҷәиғҪзҮғж°”иЎЁдё»иҰҒжңүICеҚЎжҷәиғҪзҮғж°”иЎЁгҖҒCPUеҚЎжҷәиғҪзҮғж°”иЎЁгҖҒе°„йў‘еҚЎжҷәиғҪзҮғж°”иЎЁгҖҒзӣҙиҜ»ејҸиҝңдј зҮғж°”иЎЁ(жңүзәҝиҝңдј иЎЁ)д»ҘеҸҠж— зәҝиҝңдј зҮғж°”иЎЁгҖҒзү©иҒ”зҪ‘жҷәиғҪзҮғж°”иЎЁзӯүиҝҷеҮ еӨ§зұ»гҖӮ

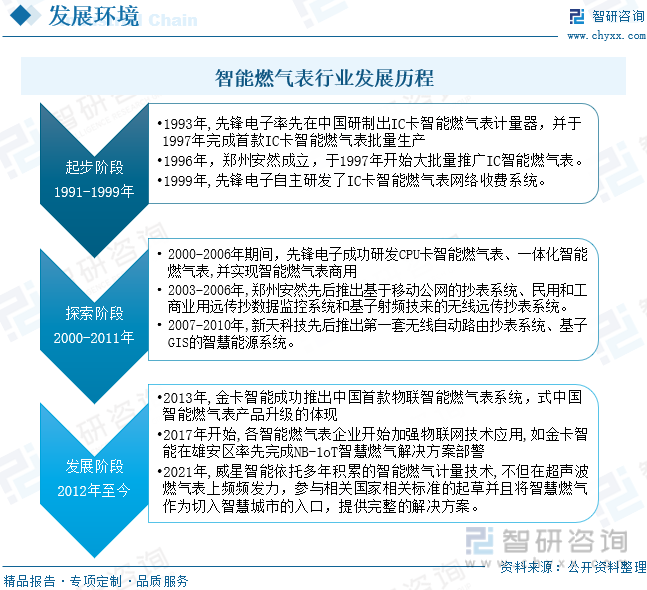

1995е№ҙжҲ‘еӣҪејҖе§Ӣз ”еҲ¶ICеҚЎиЎЁпјҢж Үеҝ—зқҖжҷәиғҪзҮғж°”иЎЁејҖе§ӢеңЁжҲ‘еӣҪиө·жӯҘгҖӮ1997е№ҙжҲ‘еӣҪеӨ§жү№йҮҸжҺЁе№ҝICжҷәиғҪзҮғж°”иЎЁпјҢзӣ®еүҚеӣҪеҶ…еӨ–еңЁжҷәиғҪзҮғж°”иЎЁиЎҢдёҡзҡ„жҠҖжңҜзӣёе·®дёҚеӨ§пјҢеқҮеңЁеҸ‘еұ•зү©иҒ”зҪ‘жҷәиғҪзҮғж°”иЎЁгҖӮжҷәиғҪзҮғж°”д»ӘиЎЁд»ҺжңҖеҲқзҡ„еҸӘиғҪе®һзҺ°йў„收иҙ№е’ҢжҺ§еҲ¶еҠҹиғҪеҸ‘еұ•еҲ°зӣ®еүҚйӣҶж•°жҚ®ж„ҹзҹҘгҖҒз©әдёӯеӮЁеҖјгҖҒжҹҘиҜўгҖҒиҝңзЁӢзӣ‘жҺ§гҖҒе®һж—¶йў„иӯҰзӯүеҠҹиғҪдёәдёҖдҪ“зҡ„иҝҮзЁӢдёҖе…ұз»ҸеҺҶдәҶиө·жӯҘгҖҒжҺўзҙўе’ҢеҸ‘еұ•дёүдёӘйҳ¶ж®өгҖӮ

жҷәиғҪзҮғж°”иЎЁдә§дёҡй“ҫдёҠжёёдёәйӣ¶йғЁд»¶жһ„жҲҗпјҢдё»иҰҒдёәй’ўжқҗгҖҒеЎ‘ж–ҷ件гҖҒз”өеӯҗе…ғ件гҖҒз”өжұ е’ҢPCBзӯүпјӣдә§дёҡй“ҫдёӯжёёдёәжҷәиғҪзҮғж°”иЎЁеҲ¶йҖ е•ҶпјҢеҢ…жӢ¬йҮ‘еҚЎжҷәиғҪгҖҒеЁҒжҳҹжҷәиғҪгҖҒж–°еӨ©з§‘жҠҖе’Ңз§Ұе·қзү©иҒ”зӯүпјӣдә§дёҡй“ҫдёӢжёёдё»иҰҒжҳҜжҷәиғҪзҮғж°”иЎЁз»Ҳз«Ҝз”ЁжҲ·пјҢеҢ…жӢ¬зҮғж°”иҝҗиҗҘе•ҶгҖҒе·Ҙе•Ҷдёҡз”ЁжҲ·е’Ңеұ…ж°‘з”ЁжҲ·зӯүгҖӮ

иҝ‘е№ҙжқҘпјҢеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢйј“еҠұжҷәиғҪзҮғж°”иЎЁиЎҢдёҡзҡ„еҸ‘еұ•пјҢ2018е№ҙ11жңҲеӣҪ家з»ҹи®ЎеұҖеҸ‘еёғгҖҠжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡеҲҶзұ»пјҲ2018пјүгҖӢпјҢжҸҗеҮәжҷәиғҪжөӢжҺ§иЈ…еӨҮеҲ¶йҖ дёәжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢеҲ—е…ҘжҲҳз•Ҙж–°е…ҙдә§дёҡйҮҚзӮ№дә§е“Ғе’ҢжңҚеҠЎзӣ®еҪ•гҖӮ2020е№ҙ7жңҲеӣҪеҠЎйҷўеҠһе…¬еҺ…еҮәеҸ°гҖҠе…ідәҺе…ЁйқўжҺЁиҝӣеҹҺй•ҮиҖҒж—§е°ҸеҢәж”№йҖ е·ҘдҪңзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәж”№йҖ жҸҗеҚҮеёӮж”ҝй…ҚеҘ—еҹәзЎҖи®ҫж–ҪпјҢж”№йҖ жҸҗеҚҮе°ҸеҢәеҶ…йғЁеҸҠдёҺе°ҸеҢәиҒ”зі»зҡ„дҫӣж°ҙгҖҒжҺ’ж°ҙгҖҒдҫӣз”өгҖҒејұз”өгҖҒйҒ“и·ҜгҖҒдҫӣж°”дҫӣзғӯзӯүеҹәзЎҖи®ҫж–ҪпјҢжңүж•ҲеҜ№жҺҘдҫӣж°”дҫӣзғӯзӯүдё“дёҡз»ҸиҗҘеҚ•дҪҚзҡ„зӣёе…із®Ўзәҝж”№йҖ и®ЎеҲ’гҖӮ2021е№ҙ1жңҲдёӯе…ұдёӯеӨ®гҖҒеӣҪеҠЎйҷўеҮәеҸ°гҖҠе…ідәҺе…ЁйқўжҺЁиҝӣд№Ўжқ‘жҢҜе…ҙеҠ еҝ«еҶңдёҡеҶңжқ‘зҺ°д»ЈеҢ–зҡ„ж„Ҹи§ҒгҖӢпјҢжҸҗеҮәеҠ ејәд№Ўжқ‘е…¬е…ұеҹәзЎҖи®ҫж–Ҫе»әи®ҫпјҢжҺЁиҝӣзҮғж°”дёӢд№ЎпјҢж”ҜжҢҒе»әи®ҫе®үе…ЁеҸҜйқ зҡ„д№Ўжқ‘еӮЁж°”зҪҗз«ҷе’Ңеҫ®з®ЎзҪ‘дҫӣж°”зі»з»ҹпјҡе®һж–Ҫж•°еӯ—д№Ўжқ‘е»әи®ҫеҸ‘еұ•е·ҘзЁӢгҖӮжҺЁеҠЁз§»еҠЁзү©иҒ”зҪ‘дёҺеҹҺеёӮеҗҢжӯҘ规еҲ’е»әи®ҫгҖӮ2022е№ҙ2жңҲеӣҪеҠЎйҷўеҮәеҸ°гҖҠвҖңеҚҒеӣӣдә”вҖқеӣҪ家еә”жҖҘдҪ“系规еҲ’гҖӢпјҢжҸҗеҮәжҺЁиҝӣеҹҺеёӮз”өеҠӣгҖҒзҮғж°”дҫӣж°ҙгҖҒжҺ’ж°ҙз®ЎзҪ‘е’ҢжЎҘжўҒзӯүеҹҺеёӮз”ҹе‘ҪзәҝеҸҠең°иҙЁзҒҫе®ійҡҗжӮЈзӮ№пјҢйҮҚеӨ§еҚұйҷ©жәҗзҡ„еҹҺд№Ўе®үе…Ёзӣ‘жөӢйў„иӯҰзҪ‘з»ңе»әи®ҫгҖӮжҺЁеҠЁж·ҳжі•иҗҪеҗҺжҠҖжңҜгҖҒе·ҘиүәгҖҒжқҗж–ҷе’Ңи®ҫеӨҮпјҢеҠ еӨ§йҮҚзӮ№и®ҫж–Ҫи®ҫеӨҮгҖҒд»ӘеҷЁд»ӘиЎЁжЈҖйӘҢжЈҖжөӢеҠӣеәҰгҖӮе…·дҪ“ж”ҝзӯ–еҰӮдёӢпјҡ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеӨ©з„¶ж°”ж¶Ҳиҙ№йҮҸеўһеҠ пјҢжӢүеҠЁжҷәиғҪзҮғж°”иЎЁйңҖжұӮдёҠеҚҮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҸ‘еұ•пјҢеҶңжқ‘иҪ¬з§»дәәеҸЈеҠ еҝ«еҗ‘еҹҺеёӮжҺЁиҝӣпјҢеҹҺй•ҮеҢ–зҺҮдёҚж–ӯжҸҗеҚҮгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪеёёдҪҸдәәеҸЈеҹҺй•ҮеҢ–зҺҮдёә65.22%пјҢжҜ”дёҠе№ҙжң«жҸҗй«ҳдәҶ0.5дёӘзҷҫеҲҶзӮ№гҖӮеҹҺй•ҮеҢ–зҺҮзҡ„дёҚж–ӯжҸҗеҚҮзҡ„еүҚжҸҗдёӢпјҢж–°е»әе•Ҷе“ҒдҪҸе®…йҷҶз»ӯжҠ•е…ҘеёӮеңәпјҢ2022е№ҙжҲ‘еӣҪе•Ҷе“ҒдҪҸе®…й”Җе”®йқўз§Ҝдёә13.58дәҝе№іж–№зұіпјҢжҲ‘еӣҪе•Ҷе“ҒдҪҸе®…й”Җе”®йқўз§ҜйҖҗе№ҙеўһеҠ пјҢе°ҶеёҰеҠЁеҜ№зҮғж°”иЎЁйңҖжұӮзҡ„еўһеҠ пјҢдёәжҷәиғҪзҮғж°”иЎЁиЎҢдёҡзҡ„еҸ‘еұ•еҘ е®ҡдәҶеқҡе®һзҡ„еҹәзЎҖгҖӮ

жҷәиғҪзҮғж°”жҳҜд»ҘжҷәиғҪз®ЎзҪ‘е»әи®ҫдёәеҹәзЎҖзҡ„пјҢеҲ©з”Ёе…Ҳиҝӣзҡ„йҖҡдҝЎгҖҒдј ж„ҹгҖҒеҫ®з”өеӯҗзӯүж•°жҚ®иҝӣиЎҢз®ЎзҗҶе’ҢжҷәиғҪжҺ§еҲ¶жҠҖжңҜпјҢе®һзҺ°еӨ©з„¶ж°”дёҺе…¶д»–иғҪжәҗд№Ӣй—ҙд»ҘеҸҠеҗ„зұ»зҮғж°”д№Ӣй—ҙзҡ„жҷәиғҪи°ғй…Қе’ҢдјҳеҢ–жӣҝд»ЈгҖӮж•°жҚ®жҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪеҹҺй•ҮзҮғж°”з®ЎзҪ‘еҺҶзЁӢе·Із»ҸиҫҫеҲ°105дёҮе…¬йҮҢпјҢдё»е№ІйҒ“еӨ©з„¶ж°”з®ЎйҒ“жҖ»йҮҢзЁӢиҫҫ11.6дёҮе…¬йҮҢпјҢиҫғдёҠе№ҙеўһй•ҝ39.09%гҖӮеӨ©з„¶ж°”з”Ёж°”дәәж•°д№ҹеңЁдёҚж–ӯеўһеҠ пјҢ2021е№ҙдёӯеӣҪеӨ©з„¶ж°”з”Ёж°”дәәж•°е·Із»ҸиҫҫеҲ°4.42дәҝдәәпјҢиҫғдёҠе№ҙеўһй•ҝ7.02%гҖӮеӨ©з„¶ж°”з”Ёж°”дәәж•°зҡ„еўһеҠ пјҢдҪҝеҫ—еӨ©з„¶ж°”иЎЁи§Ӯж¶Ҳиҙ№йҮҸд№ҹйҡҸд№ӢеўһеҠ пјҢ2022е№ҙдёӯеӣҪеӨ©з„¶ж°”иЎЁи§Ӯж¶Ҳиҙ№йҮҸдёә3663дәҝз«Ӣж–№зұіпјҢиҫғдёҠе№ҙдёӢйҷҚ1.7%гҖӮжҲ‘еӣҪеӨ©з„¶ж°”з”Ёж°”дәәж•°е’Ңж¶Ҳиҙ№йҮҸдёҺжҷәиғҪзҮғж°”иЎЁж¶Ҳиҙ№йҮҸзҙ§еҜҶиҒ”зі»пјҢеӨ©з„¶ж°”зҡ„дҪҝ用规模жү©еӨ§дҝғиҝӣеӨ©з„¶ж°”з®ЎйҒ“й“әи®ҫжҢҒз»ӯжҺЁиҝӣпјҢйҮҠж”ҫжҷәиғҪзҮғж°”иЎЁйңҖжұӮгҖӮ

еңЁжҷәж…§еҹҺеёӮгҖҒзү©иҒ”зҪ‘ж—¶д»ЈдёӢпјҢжҷәиғҪзҮғж°”иЎЁеҜ№зҮғж°”е…¬еҸёзҡ„е®үе…ЁиҝҗиҗҘгҖҒжңҚеҠЎиҙЁйҮҸе’Ңз»ҸжөҺж•ҲзӣҠж–№йқўеқҮжңүиҫғеӨ§жҸҗеҚҮгҖӮеӣ жӯӨпјҢдёӯеӣҪжҷәиғҪзҮғж°”иЎЁеңЁйңҖжұӮйўҶеҹҹзҡ„жё—йҖҸзҺҮжӯЈдёҚж–ӯжҸҗй«ҳгҖӮ2015е№ҙдёӯеӣҪжҷәиғҪзҮғж°”иЎЁзҡ„жё—йҖҸзҺҮдёә55.91%пјҢеҲ°2021е№ҙеўһй•ҝеҲ°81.69%гҖӮдёӯеӣҪжҷәиғҪзҮғж°”иЎЁзҡ„йңҖжұӮйҮҸжӯЈдёҚж–ӯеўһеҠ пјҢд»Һ2015е№ҙзҡ„1900дёҮеҸ°еўһй•ҝеҲ°2021е№ҙзҡ„4348дёҮеҸ°пјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә14.79%пјҢ2021е№ҙдёӯеӣҪжҷәиғҪзҮғж°”иЎЁзҡ„йңҖжұӮйҮҸдёә4348дёҮеҸ°пјҢиҫғдёҠе№ҙеўһй•ҝ7%пјҢдёӯеӣҪзҮғж°”иЎЁзҡ„йңҖжұӮйҮҸдёә5322.6дёҮеҸ°пјҢиҫғдёҠе№ҙеўһй•ҝ4.64%гҖӮжңӘжқҘпјҢйҡҸзқҖзҮғж°”ж¶Ҳиҙ№йңҖжұӮзҡ„дёҚж–ӯеўһеҠ пјҢд»ҘеҸҠз”ЁжҲ·еҜ№з”Ёж°”е®үе…Ёзҡ„йҮҚи§ҶпјҢжҷәиғҪзҮғж°”иЎЁеңЁзҮғж°”иЎЁдёӯзҡ„д»ҪйўқеҚ жҜ”е°Ҷдјҡи¶ҠжқҘи¶Ҡй«ҳгҖӮ

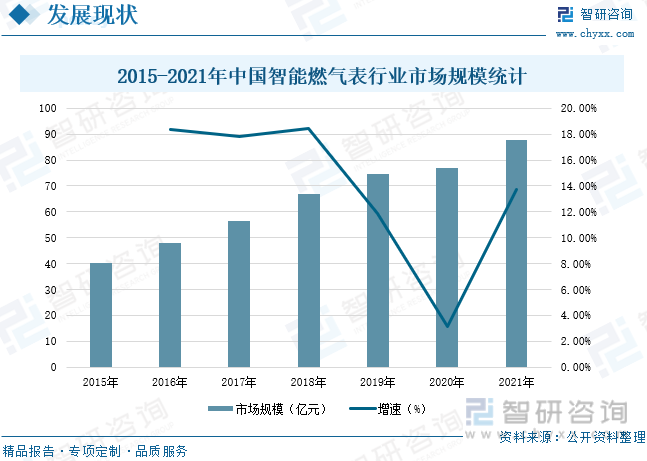

йҡҸзқҖжҲ‘еӣҪеҹҺй•ҮеҢ–е»әи®ҫзҡ„еҸ‘еұ•пјҢжҷәиғҪзҮғж°”иЎЁиЎҢдёҡзҡ„еёӮеңә规模д№ҹеңЁдёҚж–ӯжү©еұ•пјҢдёӯеӣҪжҷәиғҪзҮғж°”иЎЁеёӮеңә规模е‘ҲзҺ°дёҚж–ӯдёҠж¶Ёзҡ„и¶ӢеҠҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2020е№ҙз”ұдәҺж–°еҶ з–«жғ…зҡ„еҪұе“ҚпјҢеҜјиҮҙжӣҙж–°дёҺж–°иЈ…йЎ№зӣ®зҡ„иҝӣеәҰеҸ—еҲ°дёҖе®ҡзҡ„еҪұе“ҚпјҢдёӯеӣҪжҷәиғҪзҮғж°”иЎЁеёӮеңә规模дёӢйҷҚиҮі77.03дәҝе…ғпјҢ2021е№ҙдёӯеӣҪжҷәиғҪзҮғж°”иЎЁзҡ„еёӮеңә规模дёә87.61дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ13.73%гҖӮ

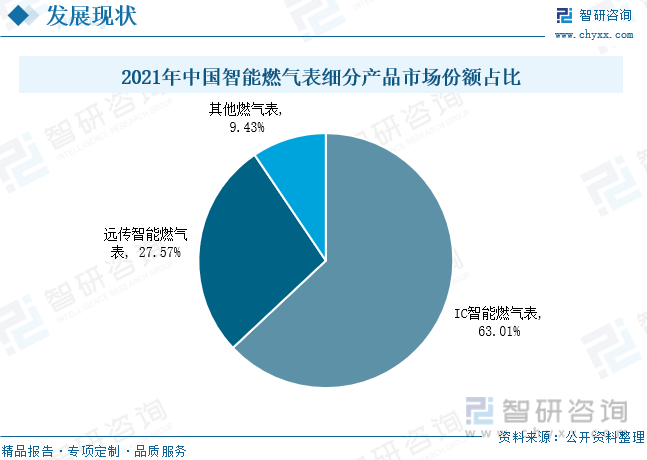

дёӯеӣҪжҷәиғҪзҮғж°”иЎЁз»ҶеҲҶдә§е“Ғдё»иҰҒеҢ…жӢ¬ICеҚЎжҷәиғҪзҮғж°”иЎЁгҖҒиҝңдј зҮғж°”иЎЁе’Ңе…¶д»–зҮғж°”иЎЁгҖӮ2021е№ҙдёӯеӣҪжҷәиғҪзҮғж°”иЎЁеёӮеңә规模дёә87.61дәҝе…ғпјҢICеҚЎжҷәиғҪзҮғж°”иЎЁзҡ„еёӮеңә规模дёә55.20дәҝе…ғпјӣиҝңдј зҮғж°”иЎЁзҡ„еёӮеңә规模дёә24.15дәҝе…ғпјӣе…¶д»–жҷәиғҪзҮғж°”иЎЁзҡ„еёӮеңә规模дёә8.26дәҝе…ғгҖӮе…¶дёӯICжҷәиғҪзҮғж°”иЎЁзҡ„еёӮеңәд»ҪйўқеҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә63.01%пјҢе…¶ж¬ЎжҳҜиҝңдј жҷәиғҪзҮғж°”иЎЁпјҢеҚ жҜ”дёә27.57%пјҢе…¶д»–зҮғж°”иЎЁеҚ жҜ”дёә9.43%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәиғҪзҮғж°”иЎЁиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢ

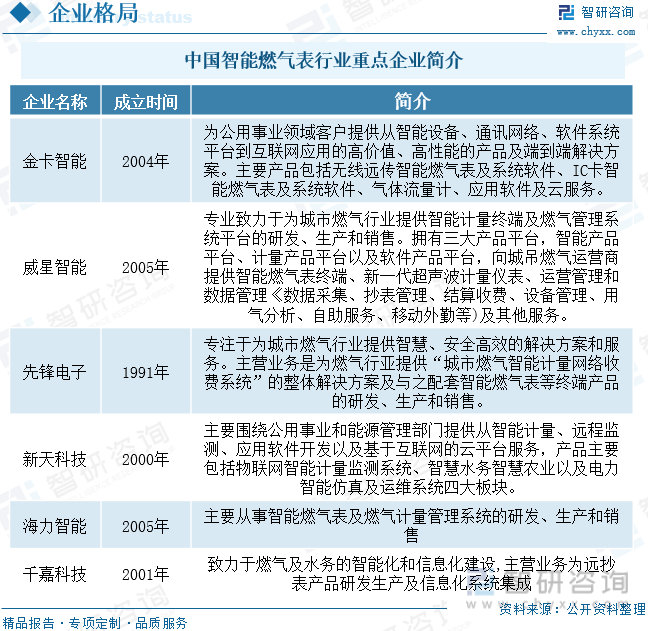

дёүгҖҒдјҒдёҡж јеұҖпјҡдёӯе°ҸеһӢдјҒдёҡиҫғеӨҡпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺ

жҲ‘еӣҪжңү1000еӨҡ家зҮғж°”иЎЁз”ҹдә§дјҒдёҡпјҢдё»иҰҒзҮғж°”иЎЁз”ҹдә§дјҒдёҡйӣҶдёӯеңЁжөҷжұҹгҖҒеӣӣе·қгҖҒйҮҚеәҶгҖҒжІіеҚ—гҖҒиҫҪе®ҒзӯүгҖӮжҲ‘еӣҪзҮғж°”иЎЁз”ҹдә§дјҒдёҡдё»иҰҒеҲҶдёәдёӨзұ»пјҡдёҖзұ»жҳҜд»Ҙдё№дёңзғӯе·Ҙд»ӘиЎЁжңүйҷҗе…¬еҸёгҖҒйҮҚеәҶеүҚеҚ«иЎЁдёҡе’ҢйҮҚеәҶеёӮеұұеҹҺзҮғж°”и®ҫеӨҮжңүйҷҗе…¬еҸёдёәд»ЈиЎЁпјҢе…·жңү规模еҢ–зҡ„иҶңејҸзҮғж°”иЎЁеҲ¶йҖ иғҪеҠӣпјӣеҸҰдёҖзұ»жҳҜд»ҘйҮ‘еҚЎжҷәиғҪгҖҒеЁҒжҳҹжҷәиғҪгҖҒе…Ҳй”Ӣз”өеӯҗгҖҒж–°еӨ©з§‘жҠҖдёәд»ЈиЎЁпјҢдё»иҰҒжҳҜз ”еҸ‘зҮғж°”иЎЁжҷәиғҪжҺ§еҲ¶иЈ…зҪ®пјҢеҗ‘иҶңејҸзҮғж°”иЎЁз”ҹдә§е•ҶйҮҮиҙӯеҹәиЎЁд»ҘжӯӨз”ҹдә§жҷәиғҪзҮғж°”иЎЁгҖӮжҲ‘еӣҪжҷәиғҪзҮғж°”иЎЁиЎҢдёҡзҡ„йҮҚзӮ№дјҒдёҡеҢ…жӢ¬йҮ‘еҚЎжҷәиғҪгҖҒеЁҒжҳҹжҷәиғҪгҖҒе…Ҳй”Ӣз”өеӯҗгҖҒж–°еӨ©з§‘жҠҖгҖҒжө·еҠӣжҷәиғҪе’ҢеҚғеҳү科жҠҖзӯүгҖӮйҡҸзқҖжҲ‘еӣҪиҝҲе…ҘеҸ‘еұ•ж–°йҳ¶ж®өпјҢеҜ№еҲ¶йҖ дёҡзҡ„иҰҒжұӮиҝӣдёҖжӯҘеҠ ејәпјҢйғЁеҲҶдјҳиҙЁдјҒдёҡеёӮеңәд»ҪйўқйҖҗжёҗжҸҗй«ҳпјҢдҪҶдёӯе°ҸеһӢдјҒдёҡиҫғеӨҡпјҢеёӮеңәйӣҶдёӯеәҰд»Қ然иҫғдҪҺгҖӮ

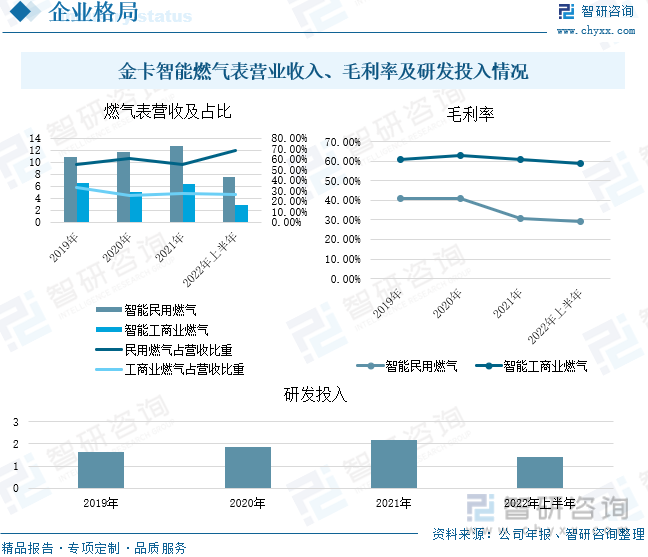

йҮ‘еҚЎжҷәиғҪжҳҜеӣҪеҶ…жңҖж—©д»ҺдәӢжҷәиғҪзҮғж°”иЎЁеҸҠзҮғж°”з®ЎзҗҶзі»з»ҹз ”еҸ‘гҖҒз”ҹдә§зҡ„дјҒдёҡд№ӢдёҖгҖӮиҮӘжҲҗз«Ӣд»ҘжқҘпјҢдёҖзӣҙдё“жіЁдәҺжҷәиғҪзҮғж°”иЎЁеҸҠ其收иҙ№з®ЎзҗҶзі»з»ҹзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®гҖӮ2019-2021е№ҙйҮ‘еҚЎжҷәиғҪзҡ„ж°‘з”ЁзҮғж°”иҗҘ收й«ҳдәҺе·Ҙе•ҶдёҡзҮғж°”иҗҘ收пјҢе…¶дёӯжҷәиғҪж°‘з”ЁзҮғж°”иҗҘ收йҖҗе№ҙеўһеҠ пјҢе·Ҙе•ҶдёҡзҮғж°”еңЁ2020е№ҙз–«жғ…дёӢйҷҚеҗҺејҖе§Ӣеўһй•ҝпјҢ2021е№ҙжҷәиғҪж°‘з”ЁзҮғж°”зҡ„иҗҘ收дёә12.67дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ8.01%пјҢжҷәиғҪе·Ҙе•ҶдёҡзҮғж°”иҗҘ收дёә6.37дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ27.66%пјҢж°‘з”ЁзҮғж°”иҗҘ收еҚ жҖ»иҗҘ收зҡ„жҜ”йҮҚйҖҗе№ҙеўһй•ҝпјҢе·Ҙе•ҶдёҡзҮғж°”иҗҘ收еҚ жҖ»иҗҘ收зҡ„жҜ”йҮҚз»ҙжҢҒеңЁ26%е·ҰеҸіпјҢ2021е№ҙж°‘з”ЁзҮғж°”иҗҘ收еҚ иҗҘ收жҜ”йҮҚдёә55.07%пјҢе·Ҙе•ҶдёҡзҮғж°”иҗҘ收еҚ жҖ»иҗҘ收зҡ„жҜ”йҮҚдёә27.68%гҖӮ2022е№ҙдёҠеҚҠе№ҙйҮ‘еҚЎжҷәиғҪзҡ„ж°‘з”ЁзҮғж°”иҗҘ收дёә7.5дәҝе…ғпјҢе·Ҙе•ҶдёҡзҮғж°”зҡ„иҗҘ收дёә2.89дәҝе…ғгҖӮжҲ‘еӣҪжҷәиғҪзҮғж°”иЎЁиЎҢдёҡзҡ„еёӮеңәз«һдәүж—Ҙи¶ӢжҝҖзғҲпјҢ2021е№ҙйҮ‘еҚЎжҷәиғҪж°‘з”ЁзҮғж°”зҡ„жҜӣеҲ©зҺҮдёә30.76%пјҢе·Ҙе•ҶдёҡзҮғж°”зҡ„жҜӣеҲ©зҺҮдёә61.18%пјӣ2022е№ҙдёҠеҚҠе№ҙж°‘з”ЁзҮғж°”зҡ„жҜӣеҲ©зҺҮдёә29.04%пјҢе·Ҙе•ҶдёҡзҮғж°”зҡ„жҜӣеҲ©зҺҮдёә58.95%гҖӮе…¬еҸёеҠ еӨ§еҜ№дә§е“Ғзҡ„з ”еҸ‘жҠ•е…ҘпјҢ2022е№ҙеүҚдёүеӯЈеәҰе…¬еҸёз ”еҸ‘жҠ•е…Ҙдёә1.42дәҝе…ғгҖӮ

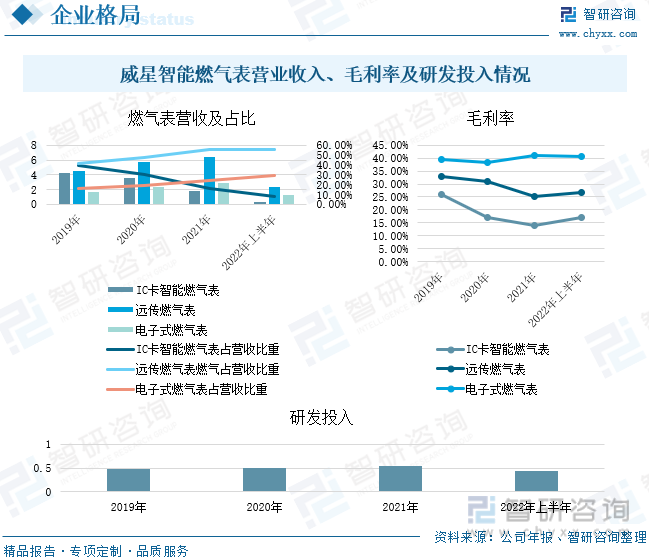

еЁҒжҳҹжҷәиғҪжҳҜдёҖ家专дёҡд»ҺдәӢжҷәиғҪзҮғж°”дҝЎжҒҜзі»з»ҹе№іеҸ°гҖҒжҷәиғҪз»Ҳз«ҜеҸҠи¶…еЈ°жіўи®ЎйҮҸдә§е“Ғзӯүз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡпјҢдё“жіЁдәҺжҲҗдёәзҮғж°”йўҶеҹҹи®ЎйҮҸз®ЎзҗҶгҖҒз®ЎзҪ‘е®үе…ЁгҖҒеңЁзәҝзӣ‘жөӢгҖҒиғҪжәҗз®ЎзҗҶгҖҒ结算收иҙ№зӯүе®Ңж•ҙи§ЈеҶіж–№жЎҲзҡ„дё“дёҡдҫӣеә”е•ҶгҖӮ2019-2021е№ҙеЁҒжҳҹжҷәиғҪзҡ„иҝңдј зҮғж°”иЎЁиҗҘ收й«ҳдәҺе…¶д»–дёӨз§Қзұ»еһӢзҮғж°”иЎЁпјҢе…¶дёӯиҝңдј зҮғж°”иЎЁе’Ңз”өеӯҗејҸзҮғж°”иЎЁзҡ„иҗҘ收йҖҗе№ҙеўһеҠ пјҢICеҚЎжҷәиғҪзҮғж°”иЎЁзҡ„иҗҘ收йҖҗе№ҙдёӢйҷҚпјҢ2021е№ҙICеҚЎжҷәиғҪзҮғж°”иЎЁзҡ„иҗҘ收дёә1.8дәҝе…ғпјҢиҫғдёҠе№ҙдёӢйҷҚ50.55%пјҢиҝңдј зҮғж°”иЎЁиҗҘ收дёә6.44дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ13.18%пјҢз”өеӯҗејҸзҮғж°”иЎЁзҡ„иҗҘ收дёә2.83дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ20.94%пјҢеҗ„зұ»зҮғж°”иЎЁиҗҘ收еҚ жҖ»иҗҘ收зҡ„жҜ”йҮҚйҖҗе№ҙеўһй•ҝпјҢ2021е№ҙICеҚЎжҷәиғҪзҮғж°”иЎЁиҗҘ收еҚ иҗҘ收жҜ”йҮҚдёә15.74%пјҢиҝңдј зҮғж°”иЎЁиҗҘ收еҚ жҖ»иҗҘ收зҡ„жҜ”йҮҚдёә56.26%пјҢз”өеӯҗзҮғж°”иЎЁиҗҘ收еҚ жҖ»иҗҘ收зҡ„жҜ”йҮҚдёә24.72%гҖӮ2022е№ҙдёҠеҚҠе№ҙICеҚЎжҷәиғҪзҮғж°”иЎЁзҡ„иҗҘ收дёә0.35дәҝе…ғпјӣиҝңдј зҮғж°”иЎЁзҡ„иҗҘ收дёә2.34дәҝе…ғпјӣз”өеӯҗејҸзҮғж°”иЎЁзҡ„иҗҘ收дёә1.22дәҝе…ғгҖӮ2021е№ҙеЁҒжҳҹжҷәиғҪICеҚЎжҷәиғҪзҮғж°”иЎЁзҡ„жҜӣеҲ©зҺҮдёә14.12%пјҢиҝңдј зҮғж°”иЎЁзҡ„жҜӣеҲ©зҺҮдёә25.28%пјҢз”өеӯҗејҸзҮғж°”иЎЁзҡ„жҜӣеҲ©зҺҮдёә41.2%гҖӮ2022е№ҙдёҠеҚҠе№ҙICеҚЎжҷәиғҪзҮғж°”иЎЁзҡ„жҜӣеҲ©зҺҮдёә17.06%пјҢиҝңдј зҮғж°”иЎЁзҡ„жҜӣеҲ©зҺҮдёә26.78%пјҢз”өеӯҗејҸзҮғж°”иЎЁзҡ„жҜӣеҲ©зҺҮдёә40.71%гҖӮе…¬еҸёеҠ еӨ§еҜ№жҷәиғҪзҮғж°”иЎЁзҡ„з ”еҸ‘жҠ•е…ҘпјҢ2022е№ҙеүҚдёүеӯЈеәҰе…¬еҸёз ”еҸ‘жҠ•е…Ҙдёә0.45дәҝе…ғгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡж¶Ҳиҙ№йңҖжұӮжҢҒз»ӯеўһеҠ пјҢеёӮеңәжё—йҖҸзҺҮе°ҶеӨ§е№…жҸҗеҚҮ

1гҖҒдә§дёҡж”ҝзӯ–дёҚж–ӯж”ҜжҢҒпјҢиЎҢдёҡж¶Ҳиҙ№йңҖжұӮжҢҒз»ӯеўһеҠ

жҷәиғҪзҮғж°”иЎЁе·Із»ҸеҲ—е…ҘеӣҪ家жҲҳз•Ҙж–°еһӢдә§дёҡйҮҚзӮ№дә§е“Ғе’ҢжңҚеҠЎзӣ®еҪ•гҖӮеӣҪ家еӨ§еҠӣеҮәеҸ°зӣёе…іж”ҝзӯ–ж”ҜжҢҒжҷәиғҪзҮғж°”иЎЁиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢжһ„е»әзҺ°д»ЈиғҪжәҗдҪ“зі»пјҢеҠ еҝ«е»әи®ҫеӨ©з„¶ж°”дё»е№Із®ЎйҒ“пјҢе®Ңе–„жІ№ж°”дә’иҒ”дә’йҖҡзҪ‘з»ңгҖӮзӣ®еүҚпјҢвҖңз…Өж”№ж°”вҖқиҝӣзЁӢиҝӣдёҖжӯҘеҠ йҖҹпјҢеӨ©з„¶ж°”иҰҶзӣ–з”ЁжҲ·еҝ«йҖҹеўһй•ҝпјҢдёӯеӣҪеӨ©з„¶ж°”иЎҢдёҡиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•жңҹпјҢеӢҳжҺўејҖеҸ‘еүҚжҷҜиүҜеҘҪгҖӮжҷәж…§еҹҺеёӮгҖҒзү©иҒ”зҪ‘ж—¶д»ЈдёӢпјҢзҮғж°”иЎЁд№ҹд»Һжңәжў°еҢ–йҖҗжёҗиө°еҗ‘жҷәиғҪеҢ–гҖҒзҪ‘з»ңеҢ–гҖҒдҝЎжҒҜеҢ–гҖӮжҲ‘еӣҪжҷәиғҪзҮғж°”иЎЁиЎҢдёҡжӯЈиҝҺжқҘе…Ёйқўж”ҫйҮҸзҡ„ж—¶жңҹпјҢжҷәиғҪзҮғж°”иЎЁзҡ„еёӮеңәйңҖжұӮеҝ«йҖҹеўһй•ҝгҖӮ

2гҖҒеҹҺй•ҮеҢ–зҺҮжҸҗеҚҮеҸ еҠ еӯҳйҮҸзҮғж°”иЎЁзҡ„иҝӯд»ЈпјҢжҷәиғҪзҮғж°”иЎЁзҡ„еёӮеңә规模е°ҶжҢҒз»ӯжү©е……

2023е№ҙ2жңҲеӣҪ家з»ҹи®ЎеұҖеҸ‘еёғгҖҠ2022е№ҙеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з»ҹи®Ўе…¬жҠҘгҖӢгҖӮе…¬жҠҘжҳҫзӨәпјҢ2022е№ҙе№ҙжң«е…ЁеӣҪеёёдҪҸдәәеҸЈеҹҺй•ҮеҢ–зҺҮдёә65.22%пјҢжҜ”дёҠе№ҙжң«жҸҗй«ҳ0.50дёӘзҷҫеҲҶзӮ№гҖӮжҲ‘еӣҪеҹҺй•ҮеҢ–зҺҮиҝҳжңүеҫҲеӨ§зҡ„жҸҗеҚҮз©әй—ҙгҖӮеҹҺй•ҮеҢ–зҺҮзҡ„жҸҗеҚҮе°ҶиҝӣдёҖжӯҘеўһеҠ еҜ№жҷәиғҪзҮғж°”иЎЁзҡ„йңҖжұӮгҖӮзҮғж°”е®үе…ЁиҝһжҺҘзқҖеҚғ家дёҮжҲ·пјҢдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪи®ЎйҮҸжЈҖе®ҡ规зЁӢJJG577-2012гҖҠиҶңејҸзҮғж°”иЎЁгҖӢзҡ„规е®ҡпјҢдҪҝз”ЁеӨ©з„¶ж°”дёәд»ӢиҙЁзҡ„зҮғж°”иЎЁдҪҝз”Ёе№ҙйҷҗдёҖиҲ¬дёҚи¶…иҝҮ10е№ҙгҖӮ2019е№ҙ1жңҲеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖгҖҒдҪҸе»әйғЁиҒ”еҗҲеҸ‘еёғзҡ„гҖҠе…ідәҺеҠ ејәж°‘з”ЁвҖңдёүиЎЁвҖқз®ЎзҗҶзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒеҸҠж—¶еҒҡеҘҪеүӮйҮҸеӨұеҮҶзҡ„еүӮйҮҸеҷЁе…·зҡ„жӣҙжҚўе·ҘдҪңгҖӮеӯҳйҮҸзҮғж°”иЎЁзҡ„жӣҙжҚўжҳҜзҮғж°”иЎЁеёӮеңәзЁіе®ҡзҡ„йңҖжұӮгҖӮеҹҺеёӮеҢ–иҝӣзЁӢзҡ„йҖҗжёҗеҠ еҝ«е°ҶиҝӣдёҖжӯҘжҸҗеҚҮеӯҳйҮҸзҮғж°”иЎЁзҡ„иҝӯд»ЈжӣҙжҚўпјҢиҝӣиҖҢжҺЁеҠЁжҷәиғҪзҮғж°”иЎЁзҡ„еёӮеңә规模дёҚж–ӯжү©еӨ§гҖӮ

3гҖҒзү©иҒ”зҪ‘зӯүз”өеӯҗдҝЎжҒҜжҠҖжңҜиҝӣдёҖжӯҘеҸ‘еұ•пјҢжҷәиғҪзҮғж°”иЎЁеёӮеңәжё—йҖҸзҺҮе°ҶеӨ§е№…жҸҗеҚҮ

з”ЁжҲ·еҜ№дәҺзҮғж°”иЎҢдёҡзҡ„е®үе…ЁгҖҒеҸҜйқ е’ҢдҫҝжҚ·жҖ§зҡ„йңҖжұӮж—ҘзӣҠеўһеҠ пјҢдј з»ҹзҮғж°”иЎҢдёҡзҡ„з»ҸиҗҘжЁЎејҸе·Із»ҸеҫҲйҡҫеҶҚж»Ўи¶ідәә们еҜ№дәҺзҮғж°”зҡ„йңҖиҰҒпјҢиҖҢдј з»ҹзҡ„е®ўжҲ·жңҚеҠЎдёҺж—ҘзӣҠе№ҝжіӣзҡ„ж•°еӯ—еҢ–дҪ“йӘҢзҡ„еҶІзӘҒд№ҹж—ҘзӣҠеҮёжҳҫгҖӮеӣ жӯӨпјҢзҮғж°”иЎҢдёҡзҡ„дҝЎжҒҜеҢ–е’Ңж•°еӯ—еҢ–е·Із»ҸжҲҗдёәзҮғж°”иЎҢдёҡеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝгҖӮеңЁеҸ‘еұ•дёӯпјҢеҸҜд»Ҙз§ҜжһҒеҠ ејәдёҺдә’иҒ”зҪ‘дјҒдёҡгҖҒи®ҫеӨҮеҲ¶йҖ дёҡе’Ңз§‘з ”жңәжһ„зӯүзҡ„еҗҲдҪңпјҢе»әз«Ӣе№іеҸ°жІҹйҖҡдёҺеҗҲдҪңе…ұдә«жңәеҲ¶пјҢд»ҘеҗҲдҪңзҡ„еҠӣйҮҸжҺЁеҠЁеҹҺй•Үжҷәж…§зҮғж°”зҡ„еҝ«йҖҹеҸ‘еұ•гҖӮдјҙйҡҸзқҖзү©иҒ”зҪ‘гҖҒз”өеӯҗдҝЎжҒҜжҠҖжңҜзҡ„иҝӣдёҖжӯҘеҸ‘еұ•пјҢжҷәиғҪзҮғж°”иЎЁзҡ„еёӮеңәжё—йҖҸзҺҮе°ҶеӨ§е№…жҸҗеҚҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәиғҪзҮғж°”иЎЁиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжҷәиғҪзҮғж°”иЎЁиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжҷәиғҪзҮғж°”иЎЁиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪзҮғж°”иЎҢдёҡиҝҗиЎҢзҺ°зҠ¶еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪжҷәиғҪзҮғж°”иЎЁиЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪжҷәиғҪзҮғж°”иЎЁиЎҢдёҡжҠ•иө„жҪңеҠӣеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжҷәиғҪзҮғж°”иЎЁиЎҢдёҡдҫӣйңҖзҺ°зҠ¶еҸҠеүҚжҷҜеұ•жңӣпјҡж”ҝзӯ–жҢҒз»ӯеҠ жҢҒпјҢйңҖжұӮеҝ«йҖҹжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҷәиғҪзҮғж°”иЎЁиЎҢдёҡдә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡжҷәиғҪзҮғж°”иЎЁйңҖжұӮйҮҸжҢҒз»ӯеўһеҠ [еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҷәиғҪзҮғж°”иЎЁиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеӨ©з„¶ж°”з”Ёж°”дәәж•°е’Ңж¶Ҳиҙ№йҮҸйҖҗе№ҙдёҠеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)