дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡйҡҸзқҖзҹіжІ№еҢ–е·Ҙзҡ„еҸ‘еұ•пјҢе·Ҙдёҡйӣ·з®ЎдёҠжёёеҺҹжқҗж–ҷдҫӣз»ҷе……и¶і

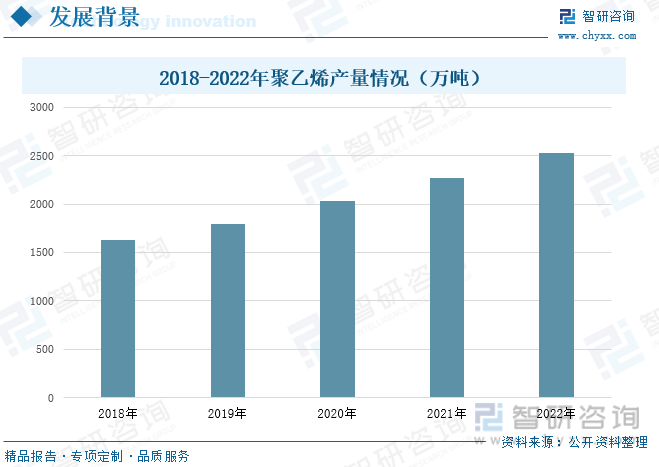

е·Ҙдёҡйӣ·з®ЎжҳҜжҲ‘еӣҪж°‘зҲҶиЎҢдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮе…¶дә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬иҒҡд№ҷзғҜгҖҒйҮ‘еұһгҖҒзӮёиҚҜе’ҢзҲҶз ҙзәҝзӯүзӯүпјҢе…¶дёӯиҒҡд№ҷзғҜжҳҜе·Ҙдёҡйӣ·з®Ўдё»иҰҒеҺҹжқҗж–ҷпјҢдҪңдёәдёҖз§ҚзғӯеЎ‘жҖ§ж ‘и„ӮпјҢе®ғе…·жңүеҢ–еӯҰжҖ§иғҪзЁіе®ҡгҖҒиҖҗдҪҺжё©гҖҒиҖҗи…җиҡҖгҖҒз”өз»қзјҳжҖ§жһҒдҪігҖҒж— жҜ’гҖҒж— иҮӯзӯүдјҳеҠҝпјҢеңЁе·ҘдёҡйўҶеҹҹиҺ·еҫ—е№ҝжіӣдҪҝз”ЁгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖзҹіжІ№еҢ–е·Ҙзҡ„еҸ‘еұ•пјҢиҒҡд№ҷзғҜзҡ„з”ҹдә§еҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢ2022е№ҙпјҢдёӯеӣҪиҒҡд№ҷзғҜзҡ„дә§йҮҸиҫҫеҲ°2531.59дёҮеҗЁпјҢдёҺ2021е№ҙзӣёжҜ”еўһеҠ 259.59дёҮеҗЁпјҢеҗҢжҜ”дёҠеҚҮ11.43%гҖӮз”ұдәҺжҲ‘еӣҪеёӮеңәйңҖжұӮж—әзӣӣпјҢиҒҡд№ҷзғҜеӨ§йғЁеҲҶдҫқиө–дәҺиҝӣеҸЈпјҢиЎҢдёҡиҙёжҳ“йҖҶе·®иҫғеӨ§пјҢдҪҶжҳҜд№ҹиғҪеӨҹе……еҲҶж»Ўи¶іе·Ҙдёҡйӣ·з®Ўзҡ„йңҖжұӮгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеңЁж”ҝзӯ–зҡ„еҪұе“ҚдёӢпјҢе·Ҙдёҡйӣ·з®Ўзҡ„дә§й”ҖйҮҸйҖҗжёҗдёӢж»‘

еңЁеҚҒеӣӣдә”жңҹй—ҙпјҢз”ұдәҺз”өеӯҗйӣ·з®Ўй«ҳе®үе…ЁжҖ§гҖҒй«ҳзЁіе®ҡжҖ§еҸҠеҸҜйқ жҖ§зӯүдјҳеҠҝпјҢеӣҪ家еӨ§еҠӣжҺЁеҠЁз”өеӯҗйӣ·з®Ўзҡ„еҸ‘еұ•пјҢиҖҢеҜ№дәҺе·Ҙдёҡйӣ·з®ЎпјҢжҲ‘еӣҪеңЁ2021е№ҙеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқж°‘з”ЁзҲҶзӮёзү©е“ҒиЎҢдёҡе®үе…ЁеҸ‘еұ•и§„еҲ’гҖӢдёӯпјҢе°ұжҸҗеҲ°иҰҒеңЁ2022е№ҙ6жңҲеә•еүҚеҒңжӯўз”ҹдә§гҖҒ8жңҲеә•еүҚеҒңжӯўй”Җе”®жҷ®йҖҡе·Ҙдёҡйӣ·з®ЎгҖӮеңЁж”ҝзӯ–зҡ„дҪңз”ЁдёӢпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе·Ҙдёҡйӣ·з®Ўзҡ„дә§й”ҖйҮҸжңүжҳҺжҳҫзҡ„дёӢж»‘и¶ӢеҠҝпјҢжҚ®з»ҹи®ЎпјҢ2018-2022е№ҙпјҢжҲ‘еӣҪе·Ҙдёҡйӣ·з®Ўдә§й”ҖйҮҸйҖҗе№ҙдёӢйҷҚпјҢ2022е№ҙжҲ‘еӣҪе·Ҙдёҡйӣ·з®Ўзҡ„дә§йҮҸиҫҫеҲ°8.05дәҝеҸ‘пјҢиҫғ2021е№ҙеҗҢжҜ”дёӢйҷҚ9.55%пјӣй”ҖйҮҸиҫҫеҲ°8.15дәҝеҸ‘пјҢиҫғ2021е№ҙеҗҢжҜ”дёӢйҷҚ9.94%гҖӮ

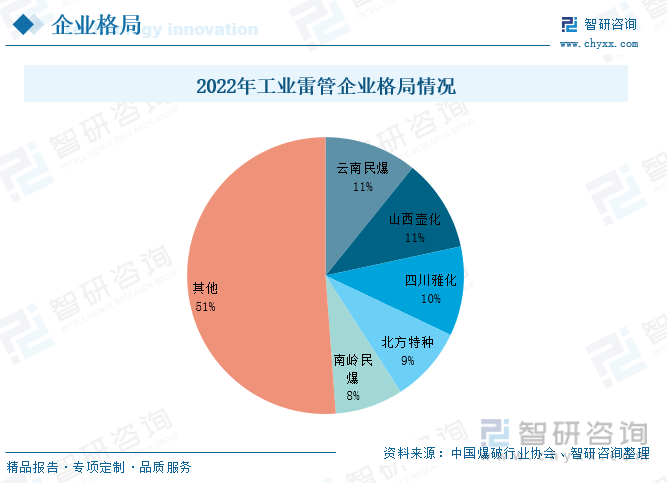

дёүгҖҒдјҒдёҡж јеұҖпјҡеёӮеңәж јеұҖиҫғдёәеҲҶж•ЈпјҢжҺ’еҗҚеүҚдёүзҡ„дјҒдёҡеёӮеңәеҚ жңүзҺҮиҫҫеҲ°32%

зӣ®еүҚпјҢжҲ‘еӣҪе·Ҙдёҡйӣ·з®ЎиЎҢдёҡеёӮеңәж јеұҖиҫғдёәеҲҶж•ЈпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪе·Ҙдёҡйӣ·з®ЎжҺ’еҗҚеүҚдёүзҡ„дјҒдёҡеёӮеңәеҚ жңүзҺҮдёә32%пјҢе…¶дёӯдә‘еҚ—ж°‘зҲҶе’ҢеұұиҘҝеЈ¶еҢ–еёӮеңәеҚ жңүзҺҮеқҮдёә11%пјҢе…¶ж¬ЎпјҢеӣӣе·қйӣ…еҢ–зҡ„еёӮеңәеҚ жңүиҫҫеҲ°10%пјӣеҢ—ж–№зү№з§Қзҡ„еёӮеңәеҚ жңүзҺҮиҫҫеҲ°9%пјӣеҚ—еІӯж°‘зҲҶзҡ„еёӮеңәеҚ жңүзҺҮиҫҫеҲ°8%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡз”өеӯҗйӣ·з®ЎжҲҗдёәжңӘжқҘиЎҢдёҡеҸ‘еұ•зҡ„йҮҚзӮ№ж–№еҗ‘

дёҺдј з»ҹзҡ„е·Ҙдёҡйӣ·з®ЎзӣёжҜ”пјҢз”өеӯҗйӣ·з®ЎжңүзқҖж— жі•жҜ”жӢҹзҡ„е®үе…ЁжҖ§е’Ңз®ЎжҺ§еҠҹиғҪпјҢе…¶е®үе…Ёзі»ж•°жӣҙй«ҳгҖҒз®ЎзҗҶзҺҜиҠӮжӣҙж–№дҫҝпјҢзӨҫдјҡеҚұе®ізі»ж•°жӣҙдҪҺпјҢеҸҜе®һзҺ°зҒ«е·Ҙе“Ғзҡ„й—ӯеҗҲз®ЎзҗҶпјҢжӣҙйҖӮеә”еҪ“еүҚзҲҶз ҙиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝгҖӮеӣ жӯӨпјҢзӣёе…іж”ҝзӯ–зә·зә·еҮәеҸ°йј“еҠұз”өеӯҗйӣ·з®Ўзҡ„еҸ‘еұ•пјҢеҮҸе°‘е·Ҙдёҡйӣ·з®Ўзҡ„дҫӣз»ҷпјҢеҗҢж—¶пјҢеӣҪ家ж”ҝзӯ–д№ҹйј“еҠұдјҒдёҡйҮҚз»„ж•ҙеҗҲпјҢзӣёе…іжҺӘж–Ҫеҗ‘еүҚеҚҒеҗҚеҖҫж–ңпјҢж”ҜжҢҒдјҳеҠҝдјҒдёҡ并иҙӯйҮҚз»„пјҢж”ҜжҢҒдјҒдёҡй—ҙиҒ”дјҳ并ејәпјҢжҸҗеҚҮдә§дёҡйӣҶдёӯеәҰпјҢиҝӣдёҖжӯҘдјҳеҢ–дә§е“Ғз»“жһ„гҖӮжңӘжқҘж°‘зҲҶдјҒдёҡе°Ҷе…ЁйқўжҺЁиҝӣз”өеӯҗйӣ·з®ЎпјҢ继з»ӯеҺӢеҮҸеҢ…иЈ…зӮёиҚҜдә§иғҪпјҢзЁіжӯҘжҸҗеҚҮзҺ°еңәж··иЈ…зӮёиҚҜдә§иғҪеҚ жҜ”гҖӮ

е…ій”®иҜҚпјҡе·Ҙдёҡйӣ·з®ЎгҖҒзҹіжІ№еҢ–е·ҘгҖҒдә§й”ҖйҮҸгҖҒз”өеӯҗйӣ·з®Ў

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡйҡҸзқҖзҹіжІ№еҢ–е·Ҙзҡ„еҸ‘еұ•пјҢе·Ҙдёҡйӣ·з®ЎдёҠжёёеҺҹжқҗж–ҷдҫӣз»ҷе……и¶і

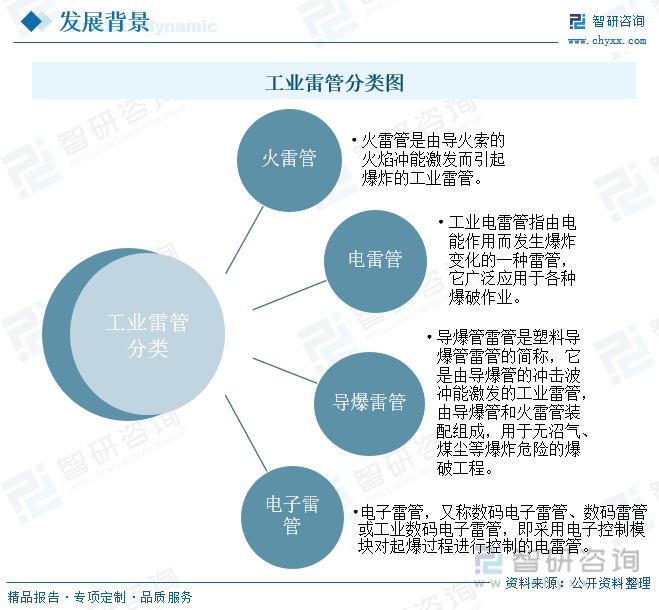

е·Ҙдёҡйӣ·з®ЎжҳҜжҢҮеңЁз®ЎеЈіеҶ…жңүиө·зҲҶиҚҜе’ҢзҢӣзӮёиҚҜзҡ„е·ҘдёҡзҒ«е·Ҙе“ҒпјҢжҳҜйҮҮзҹҝе’Ңе·ҘзЁӢзҲҶз ҙдҪңдёҡдёӯеёёз”Ёзҡ„иө·зҲҶеҷЁжқҗгҖӮд»Һзӣ®еүҚжқҘзңӢпјҢе·Ҙдёҡйӣ·з®ЎеҸҜеҲҶдёәзҒ«йӣ·з®ЎгҖҒз”өйӣ·з®ЎгҖҒеҜјзҲҶйӣ·з®ЎгҖҒз”өеӯҗйӣ·з®ЎзӯүзӯүпјҢзҒ«йӣ·з®ЎжҳҜз”ұеҜјзҒ«зҙўзҡ„зҒ«з„°еҶІиғҪжҝҖеҸ‘иҖҢеј•иө·зҲҶзӮёзҡ„е·Ҙдёҡйӣ·з®ЎпјҢйҖӮз”ЁдәҺе°ҸеһӢзҲҶз ҙдҪңдёҡпјӣз”өйӣ·з®ЎжҢҮз”ұз”өиғҪдҪңз”ЁиҖҢеҸ‘з”ҹзҲҶзӮёеҸҳеҢ–зҡ„дёҖз§Қйӣ·з®ЎпјҢе®ғе№ҝжіӣеә”з”ЁдәҺеҗ„з§ҚзҲҶз ҙдҪңдёҡпјӣеҜјзҲҶз®Ўйӣ·з®ЎжҳҜеЎ‘ж–ҷеҜјзҲҶз®Ўйӣ·з®Ўзҡ„з®Җз§°пјҢе®ғжҳҜз”ұеҜјзҲҶз®Ўзҡ„еҶІеҮ»жіўеҶІиғҪжҝҖеҸ‘зҡ„е·Ҙдёҡйӣ·з®ЎпјҢз”ұеҜјзҲҶз®Ўе’ҢзҒ«йӣ·з®ЎиЈ…й…Қз»„жҲҗпјҢз”ЁдәҺж— жІјж°”гҖҒз…Өе°ҳзӯүзҲҶзӮёеҚұйҷ©зҡ„зҲҶз ҙе·ҘзЁӢпјӣз”өеӯҗйӣ·з®ЎеҸҲз§°ж•°з Ғз”өеӯҗйӣ·з®ЎгҖҒж•°з Ғйӣ·з®ЎжҲ–е·Ҙдёҡж•°з Ғз”өеӯҗйӣ·з®ЎпјҢеҚійҮҮз”Ёз”өеӯҗжҺ§еҲ¶жЁЎеқ—еҜ№иө·зҲҶиҝҮзЁӢиҝӣиЎҢжҺ§еҲ¶зҡ„з”өйӣ·з®ЎгҖӮ

е·Ҙдёҡйӣ·з®ЎжҳҜжҲ‘еӣҪж°‘зҲҶиЎҢдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮе…¶дә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬иҒҡд№ҷзғҜгҖҒйҮ‘еұһгҖҒзӮёиҚҜе’ҢзҲҶз ҙзәҝзӯүзӯүпјҢеңЁеӨ–з•Ңеҫ®е°ҸиғҪйҮҸдҪңз”ЁдёӢпјҢе·Ҙдёҡйӣ·з®ЎиғҪеӨҹиҫ“еҮәиҫғеӨ§зҡ„зҲҶзӮёиғҪйҮҸпјҢеёёз”ЁжқҘеј•зҲҶзӮёиҚҜпјҢиў«е№ҝжіӣеә”з”ЁдәҺе№ҝжіӣеә”з”ЁдәҺзҹҝеұұејҖйҮҮгҖҒиғҪжәҗе»әи®ҫгҖҒе»әзӯ‘гҖҒдәӨйҖҡе»әи®ҫгҖҒеҶңжһ—ж°ҙеҲ©е»әи®ҫгҖҒең°йңҮеӢҳжҺўеҸҠеӣҪйҳІе»әи®ҫзӯүйўҶеҹҹгҖӮ

е·Ҙдёҡйӣ·з®Ўзҡ„дё»иҰҒеҺҹжқҗж–ҷдёәиҒҡд№ҷзғҜпјҢе®ғжҳҜдёҖз§ҚзғӯеЎ‘жҖ§ж ‘и„ӮпјҢе…·жңүеҢ–еӯҰжҖ§иғҪзЁіе®ҡгҖҒиҖҗдҪҺжё©гҖҒиҖҗи…җиҡҖгҖҒз”өз»қзјҳжҖ§жһҒдҪігҖҒж— жҜ’гҖҒж— иҮӯзӯүдјҳеҠҝпјҢеңЁе·ҘдёҡйўҶеҹҹиҺ·еҫ—е№ҝжіӣдҪҝз”ЁгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖзҹіжІ№еҢ–е·Ҙзҡ„еҸ‘еұ•пјҢиҒҡд№ҷзғҜзҡ„з”ҹдә§еҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢжҚ®з»ҹи®ЎпјҢдёӯеӣҪиҒҡд№ҷзғҜдә§йҮҸд»Һ2017е№ҙзҡ„1626дёҮеҗЁеўһеҠ еҲ°2021е№ҙзҡ„2272дёҮеҗЁпјҢеҲ°2022е№ҙпјҢдёӯеӣҪиҒҡд№ҷзғҜзҡ„дә§йҮҸиҫҫеҲ°2531.59дёҮеҗЁпјҢдёҺ2021е№ҙзӣёжҜ”еўһеҠ 259.59дёҮеҗЁпјҢеҗҢжҜ”дёҠеҚҮ11.43%гҖӮз”ұдәҺжҲ‘еӣҪеёӮеңәйңҖжұӮж—әзӣӣпјҢиҒҡд№ҷзғҜеӨ§йғЁеҲҶдҫқиө–дәҺиҝӣеҸЈпјҢиЎҢдёҡиҙёжҳ“йҖҶе·®иҫғеӨ§пјҢдҪҶжҳҜд№ҹиғҪеӨҹе……еҲҶж»Ўи¶іе·Ҙдёҡйӣ·з®Ўзҡ„йңҖжұӮгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеңЁж”ҝзӯ–зҡ„еҪұе“ҚдёӢпјҢе·Ҙдёҡйӣ·з®Ўзҡ„дә§й”ҖйҮҸйҖҗжёҗдёӢж»‘

еңЁеҚҒеӣӣдә”жңҹй—ҙпјҢз”ұдәҺз”өеӯҗйӣ·з®Ўй«ҳе®үе…ЁжҖ§гҖҒй«ҳзЁіе®ҡжҖ§еҸҠеҸҜйқ жҖ§зӯүдјҳеҠҝпјҢеӣҪ家еӨ§еҠӣжҺЁеҠЁз”өеӯҗйӣ·з®Ўзҡ„еҸ‘еұ•пјҢиҖҢеҜ№дәҺе·Ҙдёҡйӣ·з®ЎпјҢжҲ‘еӣҪеңЁ2021е№ҙеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқж°‘з”ЁзҲҶзӮёзү©е“ҒиЎҢдёҡе®үе…ЁеҸ‘еұ•и§„еҲ’гҖӢдёӯпјҢе°ұжҸҗеҲ°иҰҒеңЁ2022е№ҙ6жңҲеә•еүҚеҒңжӯўз”ҹдә§гҖҒ8жңҲеә•еүҚеҒңжӯўй”Җе”®жҷ®йҖҡе·Ҙдёҡйӣ·з®ЎгҖӮеңЁж”ҝзӯ–зҡ„дҪңз”ЁдёӢпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе·Ҙдёҡйӣ·з®Ўзҡ„дә§й”ҖйҮҸжңүжҳҺжҳҫзҡ„дёӢж»‘и¶ӢеҠҝпјҢжҚ®з»ҹи®ЎпјҢ2018-2022е№ҙпјҢжҲ‘еӣҪе·Ҙдёҡйӣ·з®Ўдә§й”ҖйҮҸйҖҗе№ҙдёӢйҷҚпјҢ2022е№ҙжҲ‘еӣҪе·Ҙдёҡйӣ·з®Ўзҡ„дә§йҮҸиҫҫеҲ°8.05дәҝеҸ‘пјҢиҫғ2021е№ҙеҗҢжҜ”дёӢйҷҚ9.55%пјӣй”ҖйҮҸиҫҫеҲ°8.15дәҝеҸ‘пјҢиҫғ2021е№ҙеҗҢжҜ”дёӢйҷҚ9.94%гҖӮ

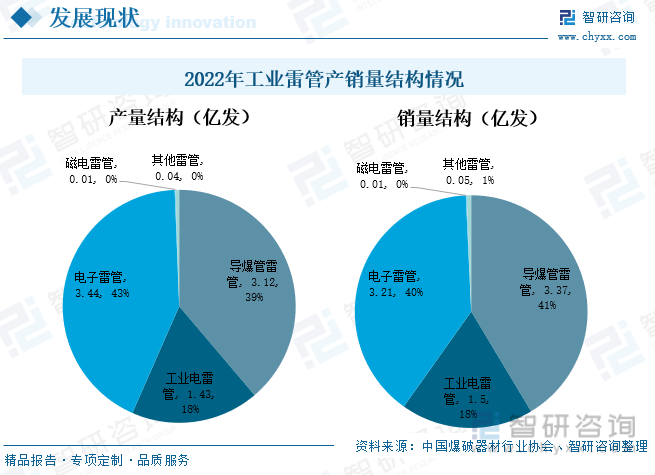

д»Һ2022е№ҙдә§йҮҸз»“жһ„жқҘзңӢпјҢеҜјзҲҶз®Ўйӣ·з®Ўдә§йҮҸдёә3.12дәҝеҸ‘пјҢеҚ е·Ҙдёҡйӣ·з®Ўдә§йҮҸзҡ„39%пјӣе·Ҙдёҡз”өйӣ·з®Ўдә§йҮҸдёә1.43дәҝеҸ‘пјҢеҚ е·Ҙдёҡйӣ·з®Ўдә§йҮҸзҡ„18%пјӣз”өеӯҗйӣ·з®Ўдә§йҮҸдёә3.44дәҝеҸ‘пјҢеҚ е·Ҙдёҡйӣ·з®Ўдә§йҮҸзҡ„43%пјҢзЈҒз”өйӣ·з®Ўе’Ңе…¶д»–йӣ·з®Ўзҡ„дә§йҮҸеҲҶеҲ«дёә0.01дәҝеҸ‘гҖҒ0.04дәҝеҸ‘пјҢеҚ е·Ҙдёҡйӣ·з®Ўдә§йҮҸзҡ„жҜ”йҮҚеқҮдёҚи¶і1%гҖӮд»Һ2022е№ҙй”ҖйҮҸз»“жһ„жқҘзңӢпјҢеҜјзҲҶз®Ўйӣ·з®Ўй”ҖйҮҸдёә3.37дәҝеҸ‘пјҢеҚ е·Ҙдёҡйӣ·з®Ўй”ҖйҮҸзҡ„41%пјӣе·Ҙдёҡз”өйӣ·з®Ўй”ҖйҮҸдёә1.5дәҝеҸ‘пјҢеҚ е·Ҙдёҡйӣ·з®Ўй”ҖйҮҸзҡ„18%пјӣз”өеӯҗйӣ·з®Ўй”ҖйҮҸдёә3.21дәҝеҸ‘пјҢеҚ е·Ҙдёҡйӣ·з®Ўй”ҖйҮҸзҡ„40%пјӣзЈҒз”өйӣ·з®Ўе’Ңе…¶д»–йӣ·з®Ўзҡ„й”ҖйҮҸеҲҶеҲ«дёә0.01дәҝеҸ‘гҖҒ0.05дәҝеҸ‘гҖӮ

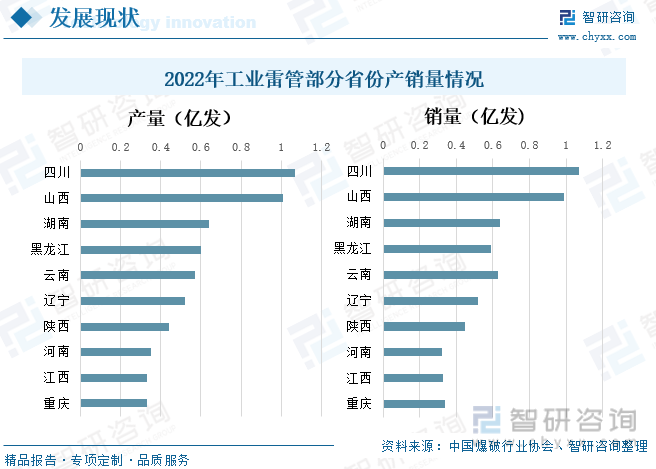

д»Һдә§йҮҸжқҘзңӢпјҢ2022е№ҙе·Ҙдёҡйӣ·з®Ўдә§йҮҸз ҙдәҝзҡ„зңҒд»Ҫжңүеӣӣе·қзңҒе’ҢеұұиҘҝзңҒпјҢе…¶дёӯеӣӣе·қзңҒе·Ҙдёҡйӣ·з®Ўдә§йҮҸжңҖй«ҳпјҢиҫҫеҲ°1.07дәҝеҸ‘пјҢйҷ•иҘҝзңҒзҙ§йҡҸе…¶еҗҺпјҢдә§йҮҸиҫҫеҲ°1.01дәҝеҸ‘пјӣж№–еҚ—гҖҒй»‘йҫҷжұҹгҖҒдә‘еҚ—гҖҒиҫҪе®ҒгҖҒйҷ•иҘҝгҖҒжІіеҚ—гҖҒжұҹиҘҝгҖҒйҮҚеәҶзӯүең°зҡ„е·Ҙдёҡйӣ·з®Ўдә§йҮҸдҫқж¬Ўдёә0.64дәҝеҸ‘гҖҒ0.6дәҝеҸ‘гҖҒ0.57дәҝеҸ‘гҖҒ0.52дәҝеҸ‘гҖҒ0.44дәҝеҸ‘гҖҒ0.35дәҝеҸ‘гҖҒ0.33дәҝеҸ‘гҖҒ0.33дәҝеҸ‘гҖӮд»Һй”ҖйҮҸжқҘзңӢпјҢеӣӣе·қзңҒе·Ҙдёҡйӣ·з®Ўзҡ„й”ҖйҮҸжҺ’еҗҚ第дёҖпјҢиҫҫеҲ°1.07дәҝеҸ‘пјҢе…¶ж¬ЎжҳҜеұұиҘҝзңҒпјҢе·Ҙдёҡйӣ·з®Ўзҡ„дә§йҮҸиҫҫеҲ°0.99дәҝеҸ‘гҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡеёӮеңәж јеұҖиҫғдёәеҲҶж•ЈпјҢжҺ’еҗҚеүҚдёүзҡ„дјҒдёҡеёӮеңәеҚ жңүзҺҮиҫҫеҲ°32%

зӣ®еүҚпјҢжҲ‘еӣҪе·Ҙдёҡйӣ·з®ЎиЎҢдёҡеёӮеңәж јеұҖиҫғдёәеҲҶж•ЈпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪе·Ҙдёҡйӣ·з®ЎжҺ’еҗҚеүҚдёүзҡ„дјҒдёҡеёӮеңәеҚ жңүзҺҮдёә32%пјҢе…¶дёӯдә‘еҚ—ж°‘зҲҶе’ҢеұұиҘҝеЈ¶еҢ–еёӮеңәеҚ жңүзҺҮеқҮдёә11%пјҢе…¶ж¬ЎпјҢеӣӣе·қйӣ…еҢ–зҡ„еёӮеңәеҚ жңүиҫҫеҲ°10%пјӣеҢ—ж–№зү№з§Қзҡ„еёӮеңәеҚ жңүзҺҮиҫҫеҲ°9%пјӣеҚ—еІӯж°‘зҲҶзҡ„еёӮеңәеҚ жңүзҺҮиҫҫеҲ°8%гҖӮ

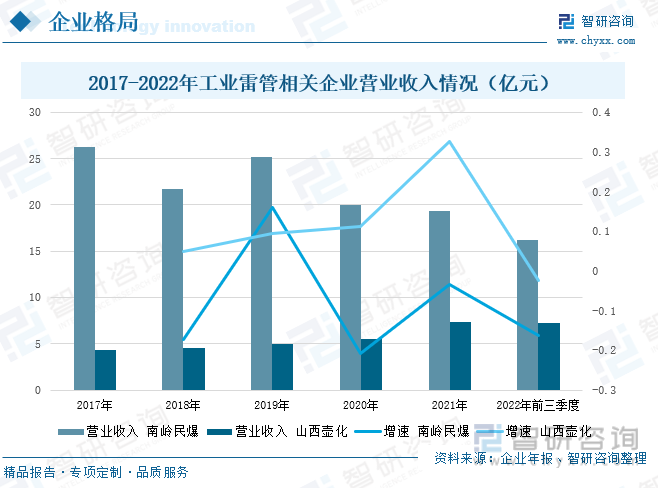

еҚ—еІӯж°‘зҲҶдё»иҰҒд»ҺдәӢж°‘зҲҶеҷЁжқҗгҖҒеҶӣе“Ғзҡ„з”ҹдә§гҖҒз ”еҸ‘дёҺй”Җе”®пјҢе·ҘзЁӢзҲҶз ҙжңҚеҠЎзӯүдёҡеҠЎгҖӮйҖҡиҝҮеӨҡе№ҙеңЁд»Ҙж№–еҚ—дёәж ёеҝғзҡ„еҢәеҹҹеҶ…ж·ұиҖ•з»ҶдҪңпјҢе…¬еҸёе·Із»ҸиҰҶзӣ–дәҶеңЁж°‘зҲҶдёҡеҠЎйўҶеҹҹзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®е’ҢзҲҶз ҙжңҚеҠЎзҡ„е…Ёдә§дёҡй“ҫжқЎгҖӮе…¶дә§е“Ғе’ҢжңҚеҠЎдё»иҰҒеҢ…жӢ¬е·ҘдёҡзӮёиҚҜгҖҒе·Ҙдёҡйӣ·з®ЎгҖҒе·ҘдёҡеҜјзҲҶз®ЎеҸҠе·ҘдёҡеҜјзҲҶзҙўгҖҒеҶӣз”Ёйӣ·з®Ўзӯүдә§е“Ғе’ҢдёҖдҪ“еҢ–зҡ„ж°‘зҲҶзі»з»ҹйӣҶжҲҗжңҚеҠЎгҖӮдҪңдёәе…·еӨҮеҢәеҹҹжҖ§иЎҢдёҡж ёеҝғең°дҪҚзҡ„ж°‘зҲҶеҷЁжқҗе•Ҷе“ҒеҲ¶йҖ дјҒдёҡпјҢе…¬еҸёзҡ„иҗҘдёҡ收е…Ҙж•ҙдҪ“еӨ„дәҺдёӢйҷҚи¶ӢеҠҝпјҢ2021е№ҙпјҢе…¬еҸёзҡ„иҗҘдёҡ收е…ҘиҫҫеҲ°19.31дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ3.4%пјӣеҲ°2022е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёзҡ„иҗҘдёҡ收е…ҘиҫҫеҲ°16.19дәҝе…ғпјҢдёҺ2021е№ҙеҗҢжңҹзӣёжҜ”дёҠеҚҮ20.67%гҖӮ

еұұиҘҝеЈ¶еҢ–жҳҜж°‘зҲҶиЎҢдёҡйҮҚиҰҒзҡ„жҠҖжңҜйўҶе…ҲеһӢдјҒдёҡпјҢе…¬еҸёдё»иҰҒдә§е“Ғдёәйӣ·з®ЎгҖҒзӮёиҚҜгҖҒиө·зҲҶе…·пјҢе№ҝжіӣеә”з”ЁдәҺзҹҝеұұејҖйҮҮгҖҒдәӨйҖҡе»әи®ҫгҖҒж°ҙеҲ©ж°ҙз”өгҖҒе»әзӯ‘жӢҶйҷӨгҖҒзҹіжІ№еӢҳжҺўгҖҒеӣҪйҳІе·ҘзЁӢзӯүйўҶеҹҹпјҢе°Өе…¶еңЁеҹәзЎҖе·ҘдёҡгҖҒеҹәзЎҖи®ҫж–Ҫе»әи®ҫдёӯе…·жңүдёҚеҸҜжӣҝд»Јзҡ„дҪңз”ЁгҖӮзӣ®еүҚпјҢе…¬еҸёе·Іжңү1дёӘйӣ·з®Ўз”ҹдә§еҹәең°гҖҒ4дёӘзӮёиҚҜз”ҹдә§еҹәең°пјҢдә§е“Ғз§Қзұ»йҪҗе…ЁпјҢиғҪеӨҹжһҒеӨ§ж»Ўи¶іеёӮеңәеӨҡж ·еҢ–йңҖжұӮгҖӮиҗҘдёҡ收е…ҘеңЁ2017-2021е№ҙй—ҙж•ҙдҪ“еӨ„дәҺе°Ҹе№…дёҠеҚҮи¶ӢеҠҝпјҢ2021е№ҙпјҢе…¬еҸёиҗҘдёҡ收е…ҘиҫҫеҲ°7.38дәҝе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”дёҠеҚҮ32.73%пјӣ2022е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёзҡ„иҗҘдёҡ收е…ҘиҫҫеҲ°7.2дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹдёҠеҚҮ44.08%гҖӮ

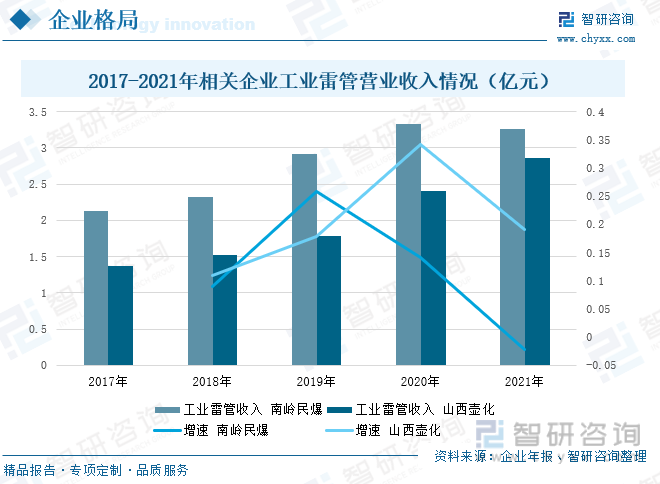

е·Ҙдёҡйӣ·з®ЎжҳҜеҚ—еІӯж°‘зҲҶзҡ„дә§е“Ғд№ӢдёҖпјҢ2017-2020е№ҙпјҢе…¬еҸёзҡ„е·Ҙдёҡйӣ·з®ЎиҗҘдёҡ收е…ҘдҝқжҢҒдёҚж–ӯдёҠеҚҮзҡ„зҠ¶жҖҒпјҢеңЁ2021е№ҙпјҢе…¬еҸёзҡ„е·Ҙдёҡйӣ·з®Ўе№ҙдә§йҮҸжҺ’еҗҚ第дёүпјҢиҗҘдёҡ收е…ҘиҫҫеҲ°3.26дәҝе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”дёӢйҷҚ2.15%гҖӮеұұиҘҝеЈ¶еҢ–жӢҘжңүдё–з•Ңе…Ҳиҝӣж°ҙе№ій«ҳејәеәҰеҜјзҲҶз®Ўз”ҹдә§зәҝпјҢеҗҢж—¶еҸҲдҪҚдәҺз…ӨзӮӯиө„жәҗдё°еҜҢзҡ„ең°еҢәпјҢе…¶е·Ҙдёҡйӣ·з®Ўдә§йҮҸиҫғеӨ§пјҢ2021е№ҙпјҢе…¬еҸёзҡ„е·Ҙдёҡйӣ·з®Ўдә§й”ҖйҮҸ0.66дәҝеҸ‘пјҢжҺ’еҗҚе…ЁеӣҪ第еӣӣдҪҚпјҢиҗҘдёҡ收е…ҘиҫҫеҲ°2.86дәҝе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”дёҠеҚҮ19.17%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·Ҙдёҡйӣ·з®ЎиЎҢдёҡеёӮеңәеҸ‘еұ•жҖҒеҠҝеҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡз”өеӯҗйӣ·з®ЎжҲҗдёәжңӘжқҘиЎҢдёҡеҸ‘еұ•зҡ„йҮҚзӮ№ж–№еҗ‘

1гҖҒж”ҝзӯ–й©ұеҠЁз”өеӯҗйӣ·з®ЎиЎҢдёҡеҝ«йҖҹеҸ‘еұ•

иҝ‘дәӣе№ҙжқҘпјҢйҡҸзқҖз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢзҹҝеұұејҖйҮҮдёҺеҹәзЎҖи®ҫж–Ҫе»әи®ҫзӯүйўҶеҹҹеҜ№зҲҶзӮёзү©е“Ғзҡ„йңҖжұӮйҮҸиҫғеӨ§пјҢеӣҪ家д№ҹеңЁдёҚж–ӯең°жҺЁеҠЁиЎҢдёҡзҡ„еҸ‘еұ•гҖӮеңЁдҪҝз”ЁиҝҮзЁӢдёӯпјҢе·Ҙдёҡйӣ·з®Ўеӣ е…¶й«ҳеҚұйҷ©зі»ж•°йҖҗжёҗиў«еӣҪ家ж·ҳжұ°пјҢеҗҢж—¶иҰҒеӨ§еҠӣеҸ‘еұ•з”өеҠӣйӣ·з®ЎпјҢ2021е№ҙгҖҠвҖңеҚҒеӣӣдә”вҖқж°‘з”ЁзҲҶзӮёзү©е“ҒиЎҢдёҡе®үе…ЁеҸ‘еұ•и§„еҲ’гҖӢжҳҺзЎ®жҢҮеҮәпјҢеқҡеҶіжү§иЎҢе·Ҙдёҡйӣ·з®ЎеҮҸйҮҸзҪ®жҚўдёәе·Ҙдёҡж•°з Ғз”өеӯҗйӣ·з®Ўж”ҝзӯ–пјҢйҷӨдҝқз•ҷе°‘йҮҸзү№ж®Ҡз”ЁйҖ”еӨ–пјҢ2022е№ҙ6жңҲеә•еүҚеҒңжӯўз”ҹдә§гҖҒ8жңҲеә•еүҚеҒңжӯўй”Җе”®йҷӨе·Ҙдёҡж•°з Ғз”өеӯҗйӣ·з®ЎеӨ–зҡ„е…¶е®ғе·Ҙдёҡйӣ·з®ЎгҖӮеҸҜи§ҒпјҢз”өеӯҗйӣ·з®Ўзҡ„еә”з”ЁеүҚжҷҜеҚҒеҲҶе№ҝжіӣгҖӮз”өеӯҗйӣ·з®ЎжҳҜжҢҮйҮҮз”Ёз”өеӯҗжҺ§еҲ¶жЁЎеқ—еҜ№иө·зҲҶиҝҮзЁӢиҝӣиЎҢжҺ§еҲ¶зҡ„з”өйӣ·з®ЎпјҢе…¶дёӯз”өеӯҗжҺ§еҲ¶жЁЎеқ—иғҪеҜ№иҮӘиә«еҠҹиғҪгҖҒжҖ§иғҪд»ҘеҸҠйӣ·з®ЎзӮ№зҒ«е…ғ件зҡ„з”өжҖ§иғҪиҝӣиЎҢжөӢиҜ•пјҢ并иғҪе’Ңиө·зҲҶжҺ§еҲ¶еҷЁеҸҠе…¶д»–еӨ–йғЁжҺ§еҲ¶и®ҫеӨҮиҝӣиЎҢйҖҡдҝЎзҡ„дё“з”Ёз”өи·ҜжЁЎеқ—гҖӮдёҺдј з»ҹзҡ„е·Ҙдёҡйӣ·з®ЎзӣёжҜ”пјҢз”өеӯҗйӣ·з®ЎжңүзқҖж— жі•жҜ”жӢҹзҡ„е®үе…ЁжҖ§е’Ңз®ЎжҺ§еҠҹиғҪпјҢе…¶е®үе…Ёзі»ж•°жӣҙй«ҳгҖҒз®ЎзҗҶзҺҜиҠӮжӣҙж–№дҫҝпјҢзӨҫдјҡеҚұе®ізі»ж•°жӣҙдҪҺпјҢеҸҜе®һзҺ°зҒ«е·Ҙе“Ғзҡ„й—ӯеҗҲз®ЎзҗҶпјҢжӣҙйҖӮеә”еҪ“еүҚзҲҶз ҙиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝгҖӮ

2гҖҒдјҒдёҡз§ҜжһҒжҺЁеҠЁйҮҚз»„ж•ҙеҗҲпјҢдҝғиҝӣдә§е“Ғз»“жһ„дјҳеҢ–еҚҮзә§

еҚҒеӣӣдә”жңҹй—ҙпјҢж°‘зҲҶдјҒдёҡйҮҚз»„ж•ҙеҗҲеҠ йҖҹпјҢдә§дёҡйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮпјҢиЎҢдёҡйҫҷеӨҙйӘЁе№ІдјҒдёҡз§ҜжһҒе®һж–Ҫи·Ёең°еҢәгҖҒи·ЁжүҖжңүеҲ¶йҮҚз»„ж•ҙеҗҲпјҢйҖҗжӯҘеҪўжҲҗз§‘з ”гҖҒз”ҹдә§гҖҒзҲҶз ҙжңҚеҠЎвҖңдёҖдҪ“еҢ–вҖқеҸ‘еұ•ж јеұҖгҖӮеҗҢж—¶пјҢеӣҪ家ж”ҝзӯ–д№ҹйј“еҠұдјҒдёҡйҮҚз»„ж•ҙеҗҲпјҢзӣёе…іжҺӘж–Ҫеҗ‘еүҚеҚҒеҗҚеҖҫж–ңпјҢж”ҜжҢҒдјҳеҠҝдјҒдёҡ并иҙӯйҮҚз»„пјҢж”ҜжҢҒдјҒдёҡй—ҙиҒ”дјҳ并ејәпјҢжҸҗеҚҮдә§дёҡйӣҶдёӯеәҰпјҢиҝӣдёҖжӯҘдјҳеҢ–дә§е“Ғз»“жһ„гҖӮжңӘжқҘж°‘зҲҶдјҒдёҡе°Ҷе…ЁйқўжҺЁиҝӣз”өеӯҗйӣ·з®ЎпјҢ继з»ӯеҺӢеҮҸеҢ…иЈ…зӮёиҚҜдә§иғҪпјҢзЁіжӯҘжҸҗеҚҮзҺ°еңәж··иЈ…зӮёиҚҜдә§иғҪеҚ жҜ”гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·Ҙдёҡйӣ·з®ЎиЎҢдёҡеёӮеңәеҸ‘еұ•жҖҒеҠҝеҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе·Ҙдёҡйӣ·з®ЎиЎҢдёҡеёӮеңәеҸ‘еұ•жҖҒеҠҝеҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе·Ҙдёҡйӣ·з®ЎиЎҢдёҡеёӮеңәеҸ‘еұ•жҖҒеҠҝеҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«е·Ҙдёҡйӣ·з®ЎжүҖеұһиЎҢдёҡиҝӣеҮәеҸЈеёӮеңәеҲҶжһҗ пјҢе·Ҙдёҡйӣ·з®ЎиЎҢдёҡйўҶе…ҲдјҒдёҡз”ҹдә§з»ҸиҗҘеҲҶжһҗпјҢдёӯеӣҪе·Ҙдёҡйӣ·з®ЎиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗдёҺеүҚжҷҜзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪе·Ҙдёҡйӣ·з®Ўдә§йҮҸеҸҠиҝӣеҮәеҸЈиҙёжҳ“еҲҶжһҗпјҡдә§йҮҸдёӢйҷҚпјҢз”өеӯҗйӣ·з®Ўжё—йҖҸзҺҮжҸҗй«ҳ [еӣҫ]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪе·Ҙдёҡйӣ·з®Ўе…ЁжҷҜйҖҹи§Ҳпјҡе·Ҙдёҡйӣ·з®ЎеҸ—ж”ҝзӯ–еҪұе“ҚпјҢдә§й”ҖйҮҸйҖҗжёҗдёӢж»‘пјҢз”өеӯҗйӣ·з®ЎжҲҗдёәжңӘжқҘеҸ‘еұ•ж–№еҗ‘[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪе·Ҙдёҡйӣ·з®ЎиЎҢдёҡиҝҗиЎҢзҺ°зҠ¶еҸҠз«һдәүж јеұҖеҲҶжһҗпјҢеҚ—еІӯж°‘зҲҶе·Ҙдёҡйӣ·з®Ўе№ҙдә§йҮҸжҺ’еҗҚ第дёү[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)