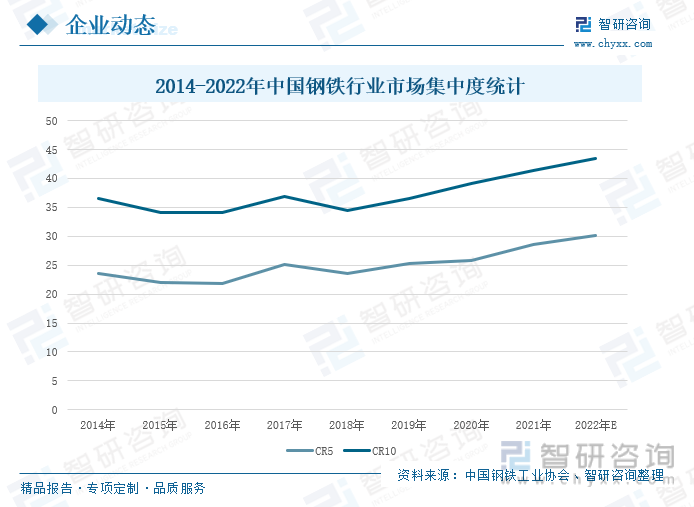

еҶ…е®№жҰӮиҰҒпјҡй’ўй“ҒиЎҢдёҡжҳҜй«ҳиғҪиҖ—гҖҒй«ҳжҺ’ж”ҫе·ҘдёҡпјҢйҡҸзқҖжҲ‘еӣҪвҖңзўіиҫҫеі°пјҢзўідёӯе’ҢвҖқеҸ‘еұ•жҲҳз•Ҙзҡ„жҺЁиҝӣпјҢеҜ№й’ўй“ҒиЎҢдёҡзҡ„з”ҹдә§еәҹж°ҙгҖҒеәҹж°”еӨ„зҗҶжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮеҗҢж—¶пјҢеңЁеӣҪ家钢й“ҒиЎҢдёҡеҺ»дә§иғҪж”ҝзӯ–зҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪй’ўй“ҒдјҒдёҡдёҚж–ӯиҝӣиЎҢ兼并йҮҚз»„пјҢ科еӯҰжңүеәҸзҡ„ж·ҳжұ°дәҶдёҖжү№иҗҪеҗҺдә§иғҪпјҢдә§иғҪйҖҗжӯҘеҗ‘йҫҷеӨҙдјҒдёҡйқ жӢўпјҢй’ўй“ҒиЎҢдёҡйӣҶдёӯеәҰж—ҘжёҗжҸҗеҚҮпјҢйў„и®Ў2022е№ҙжҲ‘еӣҪй’ўй“ҒиЎҢдёҡCR5дёә30.2%пјҢCR10дёә43.5%гҖӮ

е…ій”®иҜҚпјҡжҷ®й’ўгҖҒе®қй’ўиӮЎд»ҪгҖҒжІій’ўиӮЎд»Ҫ

дёҖгҖҒз«һдәүж јеұҖпјҡиЎҢдёҡж јеұҖзӣёеҜ№зЁіе®ҡпјҢеёӮеңәйӣҶдёӯеәҰдёҚж–ӯжҸҗеҚҮ

жҷ®йҖҡй’ўжқҗжҳҜдёҖз§ҚгҖҒзЈ·еҗ«йҮҸеҲҶеҲ«еңЁ0.035%пҪһ0.05%гҖҒеҗ«йҮҸеңЁ0.06%пҪһ0.38%иҢғеӣҙеҶ…зҡ„з»ҸеЎ‘жҖ§еҠ е·Ҙз”ҹдә§зҡ„еҗҲж јдә§е“ҒпјҢе…¶еҸҜеЎ‘жҖ§еҘҪпјҢйҮ‘еұһзҡ„еҸҳеҪўжҠ—еҠӣдҪҺпјҢз”ҹдә§дёӯиғҪйҮҸж¶ҲиҖ—е°‘пјҢиҙЁйҮҸжҳ“дәҺжҺ§еҲ¶пјҢе·Ҙиүәз®ҖеҚ•пјҢдёҖиҲ¬дёҚз»ҸзғӯеӨ„зҗҶзӣҙжҺҘдҪҝз”ЁпјҢжңҖж—©е®һзҺ°з”ҹдә§зҡ„еӨ§еһӢеҢ–гҖҒиҝһз»ӯеҢ–гҖҒиҮӘеҠЁеҢ–гҖҒй«ҳйҖҹеҢ–пјҢз”ҹдә§жҲҗжң¬иҫғдёәдҪҺе»үгҖӮжҷ®й’ўжҳҜе·ҘдёҡдёҠдҪҝз”ЁжңҖж—©гҖҒз”ЁйҮҸжңҖеӨ§зҡ„еҹәжң¬жқҗж–ҷпјҢе№ҝжіӣең°з”ЁдәҺе»әзӯ‘з»“жһ„гҖҒжЎҘжўҒжһ„件гҖҒиҲ№дҪ“з»“жһ„гҖҒдәӨйҖҡиҝҗиҫ“гҖҒжңәжў°еҲ¶йҖ гҖҒеҶңдёҡгҖҒиҪ»зәәгҖҒеӣҪйҳІе·ҘдёҡгҖҒгҖҒйЈҹе“Ғе·ҘдёҡгҖҒ家用з”өеҷЁзӯүеҗ„дёӘйғЁй—ЁпјҢжҳҜеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒеҹәзЎҖдә§дёҡгҖӮжҲӘиҮі2022е№ҙжң«пјҢжҲ‘еӣҪжҷ®й’ўиЎҢдёҡжҢүз…§иҗҘдёҡ收е…ҘеӨ§иҮҙеҸҜд»ҘеҲҶдёәдёүдёӘз«һдәүжўҜйҳҹпјҢ第дёҖжўҜйҳҹпјҢдјҒдёҡзҡ„иҗҘдёҡ收е…ҘеӨ§дәҺ1000дәҝе…ғпјҢд»ЈиЎЁжҖ§дјҒдёҡжңүе®қй’ўиӮЎд»ҪгҖҒжІій’ўиӮЎд»ҪгҖҒеҚҺиҸұй’ўй“ҒгҖҒйһҚй’ўиӮЎд»Ҫзӯүпјӣ第дәҢжўҜйҳҹпјҢдјҒдёҡзҡ„иҗҘдёҡ收е…ҘеӨ„дәҺ500-1000дәҝе…ғпјҢд»ЈиЎЁжҖ§дјҒдёҡжңүеҚ—й’ўиӮЎд»ҪгҖҒе®қй’ўиӮЎд»ҪгҖҒ马钢иӮЎд»ҪгҖҒеұұдёңй’ўй“Ғзӯүпјӣ第дёүжўҜйҳҹпјҢдјҒдёҡзҡ„иҗҘдёҡ收е…Ҙе°ҸдәҺ500дәҝе…ғпјҢд»ЈиЎЁжҖ§дјҒдёҡжңүе®үйҳій’ўй“ҒгҖҒжқӯй’ўиӮЎд»ҪгҖҒйҮҚеәҶй’ўй“ҒгҖҒе…«дёҖй’ўй“ҒзӯүгҖӮ

й’ўй“ҒиЎҢдёҡжҳҜй«ҳиғҪиҖ—гҖҒй«ҳжҺ’ж”ҫе·ҘдёҡпјҢйҡҸзқҖжҲ‘еӣҪвҖңзўіиҫҫеі°пјҢзўідёӯе’ҢвҖқеҸ‘еұ•жҲҳз•Ҙзҡ„жҺЁиҝӣпјҢеҜ№й’ўй“ҒиЎҢдёҡзҡ„з”ҹдә§еәҹж°ҙгҖҒеәҹж°”еӨ„зҗҶжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮжҚ®дёӯеӣҪй’ўй“Ғе·ҘдёҡеҚҸдјҡпјҢ2014-2021е№ҙпјҢжҲ‘еӣҪй’ўй“ҒиЎҢдёҡйӣҶдёӯеәҰеңЁжіўеҠЁдёӯдёҠеҚҮпјҢиҮӘ2018д»ҘеҗҺпјҢиЎҢдёҡйӣҶдёӯеәҰе‘ҲзҺ°еҮәиҝһе№ҙеўһй•ҝзҡ„жҖҒеҠҝпјҢ2021е№ҙпјҢжҲ‘еӣҪй’ўй“ҒиЎҢдёҡCR5дёә28.6%пјҢеҗҢжҜ”еўһй•ҝ2.7дёӘзҷҫеҲҶзӮ№пјӣCR10дёә41.4%пјҢеҗҢжҜ”еўһй•ҝ2.2дёӘзҷҫеҲҶзӮ№гҖӮеңЁеӣҪ家钢й“ҒиЎҢдёҡеҺ»дә§иғҪж”ҝзӯ–зҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪй’ўй“ҒдјҒдёҡдёҚж–ӯиҝӣиЎҢ兼并йҮҚз»„пјҢ科еӯҰжңүеәҸзҡ„ж·ҳжұ°дәҶдёҖжү№иҗҪеҗҺдә§иғҪпјҢдә§иғҪйҖҗжӯҘеҗ‘йҫҷеӨҙдјҒдёҡйқ жӢўпјҢй’ўй“ҒиЎҢдёҡйӣҶдёӯеәҰж—ҘжёҗжҸҗеҚҮпјҢйў„и®Ў2022е№ҙжҲ‘еӣҪй’ўй“ҒиЎҢдёҡCR5дёә30.2%пјҢеҗҢжҜ”дёҠеҚҮ2.6дёӘзҷҫеҲҶзӮ№пјӣCR10дёә43.5%пјҢеҗҢжҜ”еўһй•ҝ2.1дёӘзҷҫеҲҶзӮ№гҖӮ

йҮҚзӮ№дјҒдёҡпјҡеӨҙйғЁдјҒдёҡдјҳеҢ–и°ғж•ҙдә§е“Ғз»“жһ„пјҢдҝғиҝӣжҷ®й’ўиЎҢдёҡеҗ‘з»ҝиүІеҢ–гҖҒжҷәиғҪеҢ–ж–№еҗ‘еҸ‘еұ•

1.е®қй’ўиӮЎд»Ҫпјҡз§ҜжһҒжӢ“еұ•жө·еӨ–й”Җе”®еёӮеңәпјҢеҠ еҝ«е»әи®ҫжҷәиғҪеҢ–е·ҘеҺӮ

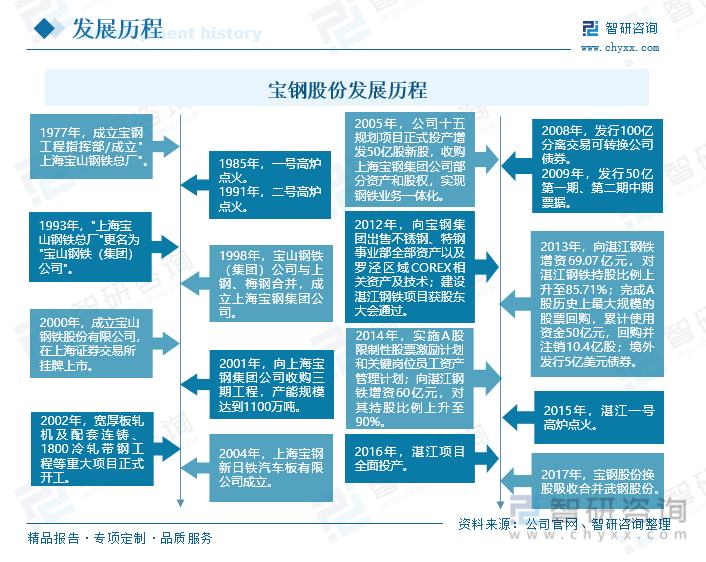

е®қй’ўиӮЎд»Ҫйҡ¶еұһдәҺе®қй’ўйӣҶеӣўпјҢе®қй’ўиӮЎд»ҪжҲҗз«ӢдәҺ1977е№ҙпјҢ1998е№ҙдёҺдёҠй’ўгҖҒжў…й’ўеҗҲ并жҲҗз«ӢдәҶдёҠжө·е®қй’ўйӣҶеӣўжңүйҷҗе…¬еҸёпјҢ2000е№ҙеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖжҢӮзүҢдёҠеёӮгҖӮ2017е№ҙпјҢе…¬еҸёе®ҢжҲҗжҚўиӮЎеҗёж”¶еҗҲ并жӯҰй’ўиӮЎд»ҪеҗҺпјҢе®қй’ўиӮЎд»ҪжӢҘжңүдёҠжө·е®қеұұгҖҒжӯҰжұүйқ’еұұгҖҒж№ӣжұҹдёңеұұгҖҒеҚ—дә¬жў…еұұзӯүдё»иҰҒеҲ¶йҖ еҹәең°пјҢеңЁе…ЁзҗғдёҠеёӮй’ўй“ҒдјҒдёҡдёӯзІ—й’ўдә§йҮҸжҺ’еҗҚ第дәҢгҖҒжұҪиҪҰжқҝдә§йҮҸжҺ’еҗҚ第дёҖгҖҒзЎ…й’ўдә§йҮҸжҺ’еҗҚ第дёҖпјҢжҳҜе…Ёзҗғзўій’ўе“Ғз§ҚжңҖдёәйҪҗе…Ёзҡ„й’ўй“ҒдјҒдёҡд№ӢдёҖгҖӮе…¬еҸёеқҡжҢҒиө°вҖңеҲӣж–°гҖҒеҚҸи°ғгҖҒз»ҝиүІгҖҒејҖж”ҫгҖҒе…ұдә«вҖқзҡ„еҸ‘еұ•д№Ӣи·ҜпјҢжӢҘжңүдә«иӘүе…Ёзҗғзҡ„е“ҒзүҢгҖҒдё–з•ҢдёҖжөҒзҡ„еҲ¶йҖ ж°ҙе№іе’ҢжңҚеҠЎиғҪеҠӣпјҢй’ўй“Ғдё»дёҡдё“дёҡз”ҹдә§й«ҳжҠҖжңҜеҗ«йҮҸгҖҒй«ҳйҷ„еҠ еҖјзҡ„зўій’ўи–„жқҝгҖҒеҺҡжқҝдёҺй’ўз®Ўзӯүй’ўй“ҒзІҫе“ҒпјҢдё»иҰҒдә§е“Ғиў«е№ҝжіӣеә”з”ЁдәҺжұҪиҪҰгҖҒ家з”өгҖҒзҹіжІ№еҢ–е·ҘгҖҒжңәжў°еҲ¶йҖ гҖҒиғҪжәҗдәӨйҖҡзӯүиЎҢдёҡгҖӮ

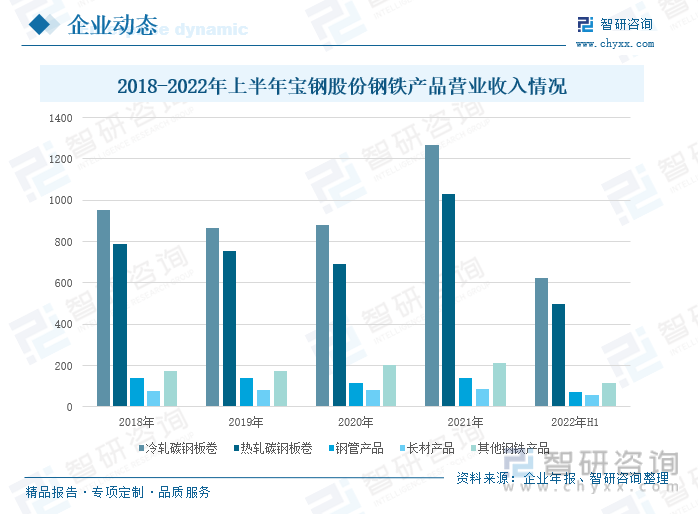

жҚ®дјҒдёҡе№ҙжҠҘпјҢ2018-2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёй’ўй“Ғдә§е“Ғд»ҘеҶ·иҪ§зўій’ўжқҝеҚ·гҖҒзғӯиҪ§зўій’ўжқҝеҚ·дёәдё»пјҢдёӨдёӘдә§е“ҒиҗҘдёҡ收е…ҘеҗҲи®ЎеҚ иҗҘдёҡ收е…Ҙзҡ„60%д»ҘдёҠгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёеҶ·иҪ§зўій’ўжқҝеҚ·зҡ„收е…Ҙдёә622.84дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.1%пјӣзғӯиҪ§зўій’ўжқҝеҚ·498.88дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ7.9%пјӣй’ўз®Ўдә§е“Ғ72.1дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.9%пјӣй•ҝжқҗдә§е“Ғ57.96дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ21%пјӣе…¶д»–й’ўй“Ғдә§е“Ғ115.74дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ10.2%гҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢеҸ—ж–°еҶ з–«жғ…еҪұе“ҚпјҢжұҪиҪҰгҖҒе·ҘзЁӢжңәжў°зӯүй’ўй“ҒдёӢжёёиЎҢдёҡйңҖжұӮжҷ®йҒҚдёӢж»‘пјҢеҸ еҠ дәҢеӯЈеәҰй’ўд»·дёӢиЎҢпјҢдёҠжёёз…ӨзӮӯгҖҒеҗҲйҮ‘зӯүеҺҹиҫ…ж–ҷд»·ж јдҝқжҢҒй«ҳдҪҚзӯүеӣ зҙ еҪұе“ҚпјҢе…¬еҸёзҡ„иҙӯй”Җ价差收зӘ„пјҢй’ўй“Ғдә§е“Ғзҡ„з»ҸиҗҘж•ҲзӣҠеӨ§е№…дёӢж»‘гҖӮ

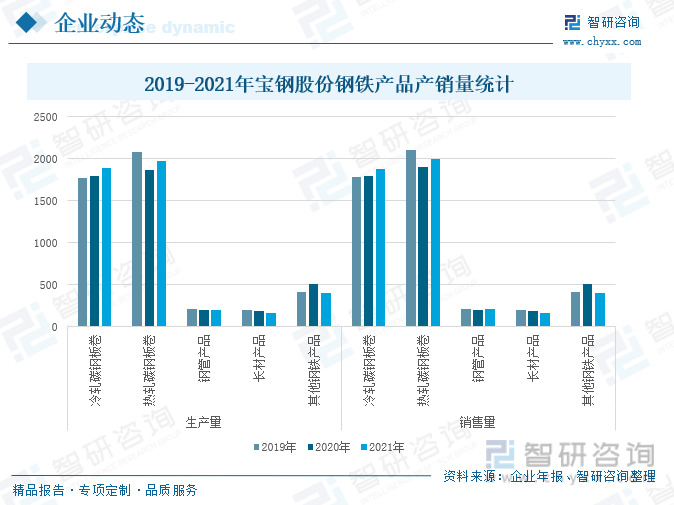

2021е№ҙпјҢе…¬еҸёй’ўй“Ғдә§е“Ғзҡ„жҖ»дә§йҮҸдёә4633дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.5%пјӣжҖ»й”ҖйҮҸдёә4658дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.3%пјҢдә§й”ҖзҺҮдёә100.54%гҖӮе…¶дёӯпјҢеҶ·иҪ§зўій’ўжқҝеҚ·зҡ„дә§йҮҸдёә1886дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.9%пјҢй”ҖйҮҸдёә1879дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.4%пјӣзғӯиҪ§зўій’ўжқҝеҚ·дә§йҮҸдёә1971дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.9%пјҢй”ҖйҮҸдёә1994дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.2%пјӣй’ўз®Ўдә§е“Ғдә§йҮҸ207дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.5%пјҢй”ҖйҮҸдёә209дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.6%пјӣй•ҝжқҗдә§е“Ғдә§йҮҸ166дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ14.9%пјҢй”ҖйҮҸдёә167дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ14.4%пјӣе…¶д»–й’ўжқҗдә§е“Ғдә§йҮҸ403дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ20.5%пјҢй”ҖйҮҸдёә409дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ19.6%гҖӮ

2021е№ҙпјҢе…Ёзҗғз–«жғ…йҳІжҺ§и¶ӢдәҺеёёжҖҒеҢ–пјҢе…¬еҸёжҠ“дҪҸз–«жғ…еҗҺеӣҪеҶ…еӨ–й’ўй“ҒйңҖжұӮжҒўеӨҚеҘ‘жңәпјҢжҢҒз»ӯж·ұеҢ–ж”№йқ©пјҢеҠ йҖҹеҸҳйқ©пјҢеҸ‘жҢҘеӨҡеҹәең°еҚҸеҗҢзӯүдј—еӨҡдјҳеҠҝпјҢе…ӢжңҚдә§й”Җиө„жәҗеҮҸе°‘гҖҒиҠӮиғҪеҮҸжҺ’еҠӣеәҰеҠ еӨ§зӯүеӣ°йҡҫпјҢжҺЁеҠЁй’ўй“Ғдә§е“Ғдә§й”ҖйҮҸеҗҢжӯҘдёҠеҚҮгҖӮжӯӨеӨ–пјҢе…¬еҸёз»§з»ӯжӢ“еұ•жө·еӨ–еёӮеңәпјҢеҗ‘дёңеҚ—дәҡгҖҒжҫіжҙІгҖҒйқһжҙІгҖҒзҫҺжҙІеҸҠеҚ—дәҡзӯүең°еҢәй”Җе”®дәҶ399дёҮеҗЁй’ўй“Ғдә§е“ҒпјҢдёңеҚ—дәҡе’ҢеҚ—дәҡжҳҜжө·еӨ–еёӮеңәзҡ„ж¶Ҳиҙ№дё»еҠӣеҶӣгҖӮ

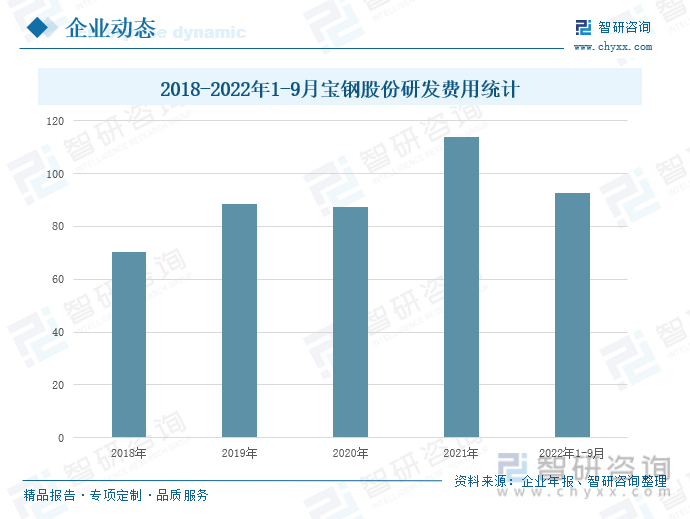

е№ҙжҠҘжҳҫзӨәпјҢ2018-2022е№ҙ1-9жңҲпјҢе…¬еҸёзҡ„з ”еҸ‘иҙ№з”Ёж•ҙдҪ“е‘ҲзҺ°дёҠеҚҮзҡ„и¶ӢеҠҝпјҢ2020е№ҙпјҢеҸ—еҲ°ж–°еҶ з–«жғ…еҶІеҮ»пјҢеӣҪ家е®һиЎҢйҳІз–«з®ЎжҺ§ж”ҝзӯ–пјҢеӨҡең°еҮәзҺ°еҒңе·ҘеҒңдә§пјҢеңЁз»ҸжөҺжҷҜж°”дёӢж»‘зҡ„иғҢжҷҜдёӢпјҢе…¬еҸёз»ҸиҗҘдёҡз»©жүҝеҺӢпјҢзј©еҮҸдәҶз ”еҸ‘иҙ№з”ЁжҠ•е…ҘгҖӮ2022е№ҙ1-9жңҲпјҢе®қй’ўиӮЎд»Ҫзҡ„з ”еҸ‘иҙ№з”Ёдёә92.48дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.24%гҖӮ2022е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёеқҡжҢҒжҠҖжңҜеҲӣж–°еј•йўҶпјҢжүҺе®һжҺЁиҝӣ规еҲ’йЎ№зӣ®иҗҪең°пјҢзқҖеҠӣзӘҒз ҙвҖңеҚЎи„–еӯҗвҖқжҠҖжңҜйҡҫйўҳпјҢе…¶е…ій”®ж ёеҝғжҠҖжңҜж”»е…іеҸ–еҫ—дёҖе®ҡжҲҗжһңгҖӮеҗҢж—¶пјҢе®қй’ўиӮЎд»Ҫд№ҹеңЁз§ҜжһҒжҺЁиҝӣж–°дә§е“ҒгҖҒж–°жҠҖжңҜеўғеҶ…еӨ–дё“еҲ©еёғеұҖпјҢзЁіжӯҘжҺЁиҝӣжҷәж…§еҲ¶йҖ пјҢеҠ еҝ«жҷәж…§е·ҘеҺӮе»әи®ҫпјҢеўһеҠ жңәеҷЁдәәжҠ•ж”ҫж•°йҮҸгҖӮ

2.жІій’ўиӮЎд»Ҫпјҡе…¬еҸёз»ҸиҗҘдёҡз»©жүҝеҺӢпјҢеҠ еҝ«з»ҝиүІеҢ–иҪ¬еһӢжӯҘдјҗ

жІій’ўиӮЎд»ҪжҳҜз”ұеҺҹе”җй’ўиӮЎд»ҪгҖҒйӮҜйғёй’ўй“Ғе’Ңжүҝеҫ·й’’й’ӣдёү家дёҠеёӮе…¬еҸёеҗҲ并组е»әеҪўжҲҗзҡ„зү№еӨ§еһӢй’ўй“ҒдјҒдёҡпјҢжҳҜеӣҪеҶ…жңҖеӨ§й’ўй“ҒдёҠеёӮе…¬еҸёд№ӢдёҖгҖӮе…¬еҸёжӢҘжңүдё–з•Ңй’ўй“ҒиЎҢдёҡйўҶе…Ҳзҡ„е·ҘиүәжҠҖжңҜиЈ…еӨҮпјҢе…·еӨҮиҝӣеҸЈй’ўжқҗеӣҪдә§еҢ–гҖҒй«ҳз«Ҝдә§е“ҒеҚҮзә§жҚўд»Јзҡ„ејәеӨ§еҹәзЎҖпјҢе…·еӨҮе№ҙдә§3000дёҮеҗЁзҡ„зІҫе“Ғй’ўжқҗз”ҹдә§иғҪеҠӣпјҢе…¶дә§е“ҒиҰҶзӣ–жұҪиҪҰгҖҒзҹіжІ№гҖҒй“Ғи·ҜгҖҒжЎҘжўҒгҖҒе»әзӯ‘гҖҒз”өеҠӣгҖҒдәӨйҖҡгҖҒиҪ»е·ҘгҖҒ家з”өзӯүйҮҚиҰҒеә”з”ЁйўҶеҹҹпјҢ200еӨҡдёӘй’ўжқҗе“Ғз§Қжӣҝд»ЈиҝӣеҸЈпјҢеҶ·иҪ§и–„жқҝгҖҒй«ҳејәиһәзә№й’ўзӯӢгҖҒе®ҪеҺҡжқҝгҖҒз®Ўзәҝй’ўе’Ңзү№й’ўжЈ’жқҗзӯүе“ҒзүҢдә§е“ҒеңЁеӣҪеҶ…еӨ–дә«жңүзӣӣиӘүпјҢй«ҳз«Ҝдә§е“ҒеҠ©еҠӣвҖңеҚҺйҫҷдёҖеҸ·вҖқж ёз”өз«ҷгҖҒеӨ©зңје·ҘзЁӢгҖҒеӣҪдә§еӨ§йЈһжңәгҖҒжһҒең°йҮҚиҪҪиҝҗиҫ“иҲ№зӯүзі»еҲ—йҮҚеӨ§е·ҘзЁӢйЎ№зӣ®е’Ң科жҠҖжҲҗжһңпјҢеңЁвҖңеӨ§еӣҪйҮҚеҷЁвҖқдёӯзӮ№дә®вҖңжІій’ўе“ҒзүҢвҖқгҖӮ

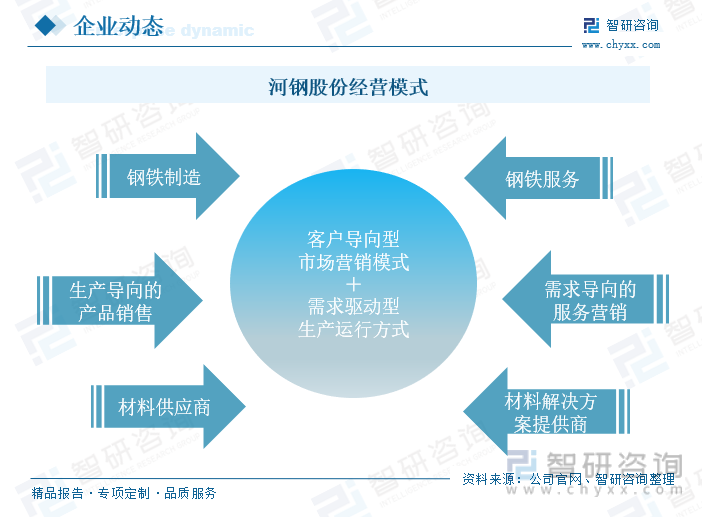

еҪ“еүҚпјҢе…¬еҸёжӯЈз§ҜжһҒйҖӮеә”иЎҢдёҡж–°еёёжҖҒдёӢеёӮеңәдҫӣжұӮе…ізі»гҖҒз”Ёй’ўйңҖжұӮзү№зӮ№е’Ңз”ЁжҲ·зҫӨдҪ“з»“жһ„зҡ„ж·ұеҲ»еҸҳеҢ–пјҢж•ҙеҗҲзҺ°жңүиө„жәҗе’ҢиҮӘиә«дјҳеҠҝпјҢе»әз«Ӣд»Ҙе®ўжҲ·еҜјеҗ‘еһӢзҡ„еёӮеңәиҗҘй”ҖжЁЎејҸеҠ йңҖжұӮй©ұеҠЁеһӢзҡ„з”ҹдә§иҝҗиЎҢж–№ејҸз»ҸиҗҘпјҢеҪўжҲҗд»Ҙе®ўжҲ·дёәдёӯеҝғзҡ„иҮӘдё»з”ҹдә§иҗҘй”ҖзҪ‘з»ңдҪ“зі»пјҢд»Ҙз”ЁжҲ·зҫӨдҪ“зҡ„й«ҳз«ҜеҢ–дҝғиҝӣдә§е“Ғз»“жһ„дјҳеҢ–еҚҮзә§пјҢиҝӣдёҖжӯҘжҸҗй«ҳе…¬еҸёдә§е“Ғзҡ„еёӮеңәз«һдәүеҠӣгҖӮ

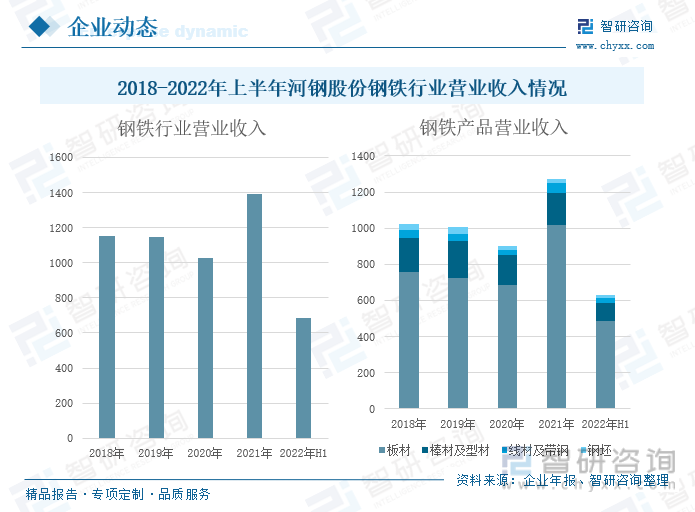

жҚ®дјҒдёҡе№ҙжҠҘпјҢ2018-2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёй’ўй“ҒиЎҢдёҡд»ҘеҸҠй’ўй“Ғдә§е“Ғзҡ„иҗҘдёҡ收е…ҘеқҮе‘ҲзҺ°еҮәе…ҲдёӢйҷҚеҗҺдёҠеҚҮеҶҚдёӢйҷҚзҡ„и¶ӢеҠҝпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёй’ўй“ҒиЎҢдёҡиҗҘдёҡ收е…Ҙдёә684.99дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ5.19%гҖӮд»Һй’ўй“Ғдә§е“ҒиҗҘдёҡ收е…ҘжқҘзңӢпјҢжқҝжқҗжҳҜе…¬еҸёзҡ„дё»иҰҒиҗҘ收жқҘжәҗпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёжқҝжқҗзҡ„иҗҘдёҡ收е…Ҙдёә483.43дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ8.18%пјӣжЈ’жқҗеҸҠеһӢжқҗдёә100.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.07%пјӣзәҝжқҗеҸҠеёҰй’ўдёә31.88дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ61.94%пјӣй’ўеқҜдёә13.32дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ6.65%гҖӮ

2022е№ҙдёҠеҚҠе№ҙпјҢеҸ—ж–°еҶ з–«жғ…гҖҒеҶ¬еҘҘдјҡгҖҒзҺҜдҝқйҷҗдә§зӯүеӣ зҙ зҡ„еҪұе“ҚпјҢжҲ‘еӣҪй’ўй“ҒиЎҢдёҡе‘ҲвҖңй«ҳејҖдҪҺиө°вҖқеҸ‘еұ•жҖҒеҠҝпјҢзІ—й’ўдә§йҮҸеҗҢжҜ”дёӢйҷҚпјҢеҗҢж—¶й’ўжқҗдә§е“Ғзҡ„еёӮеңәйңҖжұӮдҪҺдәҺйў„жңҹпјҢдёӢжёёдё»иҰҒз”Ёй’ўеёӮеңәдёҚжҷҜж°”пјҢеҺҹжқҗж–ҷд»·ж јжҢҒз»ӯй«ҳдҪҚпјҢй’ўжқҗд»·ж јз”ұеҚҮиҪ¬йҷҚпјҢдҪҝеҫ—е…¬еҸёй’ўй“ҒиЎҢдёҡеҸҠй’ўй“Ғдә§е“Ғзҡ„иҗҘдёҡ收е…Ҙе‘ҲдёӢйҷҚи¶ӢеҠҝгҖӮ

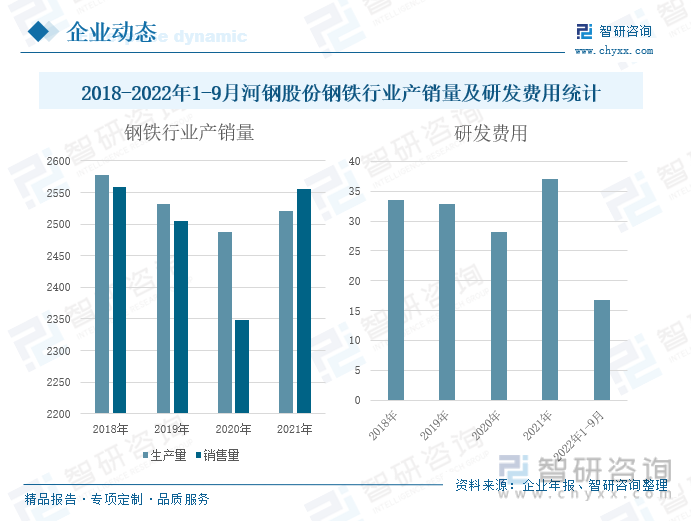

2018-2021е№ҙпјҢе…¬еҸёй’ўй“Ғдә§е“Ғзҡ„дә§й”ҖйҮҸе‘ҲвҖңVвҖқеһӢеҸ‘еұ•пјҢеҸ—жҲҝең°дә§иЎҢдёҡгҖҒж–°еҶ з–«жғ…зҡ„еҪұе“ҚпјҢ2019-2020е№ҙпјҢе…¬еҸёй’ўй“Ғдә§е“Ғзҡ„дә§й”ҖйҮҸдёҚж–ӯдёӢйҷҚпјҢ2021е№ҙпјҢз–«жғ…еҗҺеӣҪеҶ…еӨ–еҜ№дәҺй’ўй“ҒйңҖжұӮдёҠеҚҮпјҢе…¬еҸёдә§й”ҖйҮҸејҖе§ӢдёҠеҚҮгҖӮ2021е№ҙпјҢе…¬еҸёй’ўй“Ғдә§е“Ғзҡ„дә§йҮҸдёә2520.76дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.36%пјӣй”ҖйҮҸдёә2554.85дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ8.76%гҖӮ

дјҒдёҡе№ҙжҠҘжҳҫзӨәпјҢ2018-2022е№ҙ1-9жңҲпјҢе…¬еҸёзҡ„з ”еҸ‘иҙ№з”ЁдёҠдёӢжіўеҠЁпјҢ2022е№ҙ1-9жңҲпјҢе…¬еҸёзҡ„з ”еҸ‘иҙ№з”Ёдёә16.77дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ8.87%пјҢдё»иҰҒзі»еӣҪеҶ…з»ҸжөҺжҒўеӨҚдёҚеҸҠйў„жңҹпјҢй’ўй“ҒиЎҢдёҡжҷҜж°”еәҰдёӢиҗҪпјҢе…¬еҸёдёҡз»©жүҝеҺӢжүҖиҮҙгҖӮ2022е№ҙпјҢе…¬еҸёе…ЁйқўејҖеұ•жҠҖжңҜиҝӣжӯҘгҖҒе·ҘиүәеҲӣж–°пјҢй«ҳз«Ҝе“Ғз§Қз ”еҸ‘е·ҘдҪңпјҢе…¶з”ҹдә§зҡ„жңҖй«ҳејәеәҰзә§еҲ«600MPaзә§й•Җй”ҢдҪҺеҗҲйҮ‘й«ҳејәй’ўгҖҒ720gд»ҘдёҠж— иҠұеҺҡй”ҢеұӮй•Җй”ҢжқҝзӯүеӨҡйЎ№дә§е“ҒеЎ«иЎҘеӣҪеҶ…з©әзҷҪгҖӮжӯӨеӨ–пјҢе…¬еҸёвҖң400 дёҮеҗЁ/е№ҙз…Өй—ҙжҺҘж¶ІеҢ–жҲҗеҘ—жҠҖжңҜеҲӣж–°ејҖеҸ‘еҸҠдә§дёҡеҢ–вҖқжҲҗжһңиҚЈиҺ·еӣҪ家科жҠҖиҝӣжӯҘдёҖзӯүеҘ–пјҢвҖңдәҢж°§еҢ–зўіз»ҝиүІжҙҒеҮҖзӮјй’ўжҠҖжңҜеҸҠеә”з”ЁвҖқжҲҗжһңиҺ·дёӯй’ўеҚҸеҶ¶йҮ‘科еӯҰжҠҖжңҜзү№зӯүеҘ–гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷ®й’ўиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжҷ®й’ўиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжҷ®й’ўиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«2023е№ҙдёӯеӣҪй’ўй“ҒдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪжҷ®й’ўдә§дёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪжҷ®й’ўиЎҢдёҡйЈҺйҷ©еҸҠеҜ№зӯ–е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![зғӯзӮ№иҒҡз„ҰвҲЈ2023е№ҙдёӯеӣҪжҷ®й’ўдә§дёҡеҸ‘еұ•зҺ°зҠ¶пјҡеҺҹж–ҷд»·ж јдёҠеҚҮжҺЁеҠЁжҷ®й’ўд»·ж јдёҠж¶ЁпјҢдёӢжёёеёӮеңәйңҖжұӮжӯЈйҖҗжӯҘеӨҚиӢҸ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)