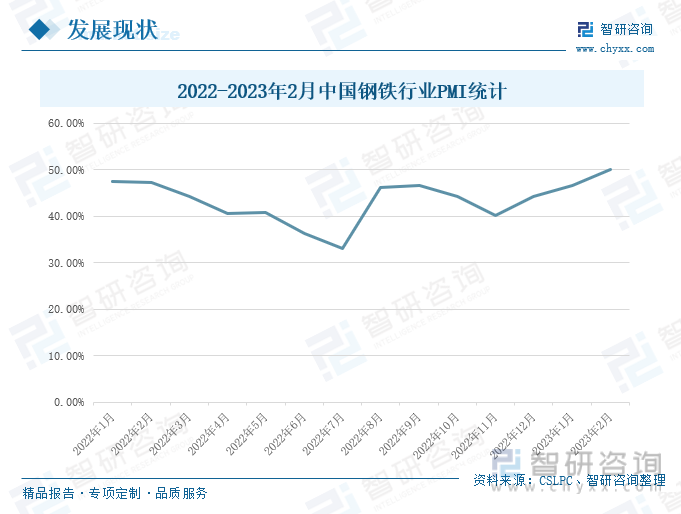

еҶ…е®№жҰӮиҰҒпјҡжҲ‘еӣҪж—ўжҳҜдёҖдёӘй’ўй“Ғз”ҹдә§еӨ§еӣҪпјҢеҸҲжҳҜдёҖдёӘж¶Ҳиҙ№еӨ§еӣҪгҖӮиҝ‘е№ҙжқҘпјҢеҸ—ж–°еҶ з–«жғ…еҪұе“ҚпјҢжҲ‘еӣҪеӨҡең°е®һиЎҢйҳІз–«з®ЎжҺ§пјҢдјҒдёҡеҮәзҺ°еҒңе·ҘеҒңдә§пјҢе·Ҙдёҡз”ҹдә§жҙ»еҠЁеҸ—еҲ°еҶІеҮ»пјҢеёӮеңәеҜ№дәҺй’ўй“Ғзҡ„йңҖжұӮеӨ§е№…дёӢж»‘пјҢеҜ№иЎҢдёҡйҖ жҲҗдёҖе®ҡзҡ„еҪұе“ҚгҖӮ2023е№ҙ2жңҲпјҢеӣҪеҶ…з–«жғ…еҪұе“Қеҹәжң¬йҖҖж•ЈпјҢеҸ еҠ жҳҘиҠӮиҝҮеҗҺзӨҫдјҡйқўжөҒеҠЁжҖ§еҹәжң¬жҒўеӨҚпјҢеӨҡең°йӣҶдёӯејҖе·ҘйҮҚеӨ§йЎ№зӣ®е»әи®ҫпјҢе·Ҙең°е·ҘеҺӮйҷҶз»ӯејҖе·ҘеӨҚе·ҘпјҢйғЁеҲҶең°еҢәеҶ¬еӮЁжҺҘеҚ•д»ҚжңүжүҖжҢҒз»ӯпјҢеӣҪеҶ…й’ўеёӮйңҖжұӮйҖҗжӯҘеӨҚиӢҸпјҢжҺЁеҠЁй’ўй“ҒиЎҢдёҡPMIдёҚж–ӯеӣһеҚҮгҖӮ

е…ій”®иҜҚпјҡй“ҒзҹҝзҹігҖҒжҷ®й’ўз»јеҗҲд»·ж јжҢҮж•°гҖҒзІ—й’ўдә§йҮҸгҖҒең°дә§жҢҮж Ү

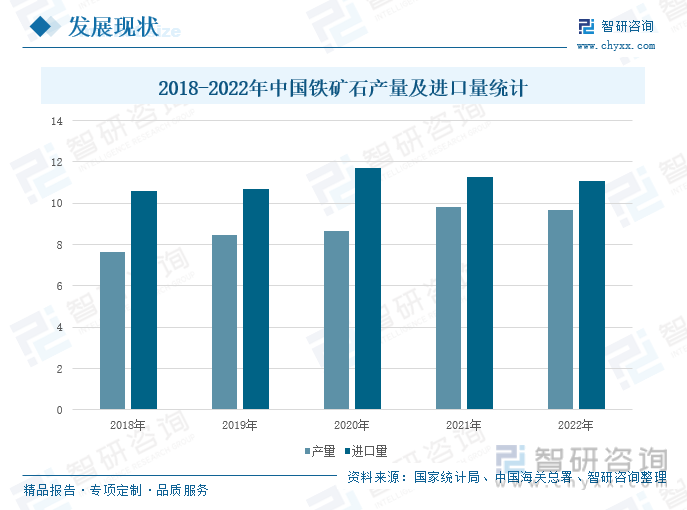

дёҖгҖҒй“Ғзҹҝзҹідә§йҮҸеҸҠиҝӣеҸЈйҮҸеҗҢжӯҘдёӢйҷҚпјҢз„ҰзӮӯеёӮеңәд»·ж јиө°еҠҝдёӢиЎҢ

й’ўй“Ғзҡ„еҹәжң¬з”ҹдә§иҝҮзЁӢдёӯпјҢйҰ–е…ҲиҺ·еҫ—й“Ғзҹҝзҹіе’Ңз„Ұз…ӨзӯүеҺҹж–ҷпјҢ然еҗҺжҠҠе®ғ们еңЁзӮјй“Ғй«ҳзӮүеҶ…зӮјеҲ¶жҲҗз”ҹй“ҒпјӣдёӢдёҖжӯҘеҶҚд»Ҙз”ҹй“ҒдёәеҺҹж–ҷпјҢз”ЁдёҚеҗҢзҡ„зӮјй’ўзӮүеҶ¶зӮјжҲҗй’ўпјҢеӣ жӯӨй“ҒзҹҝзҹіжҳҜйҮҚиҰҒзҡ„зӮјй’ўеҺҹжқҗж–ҷгҖӮжҚ®еӣҪ家з»ҹи®ЎеұҖпјҢ2018-2022е№ҙпјҢжҲ‘еӣҪй“Ғзҹҝзҹідә§йҮҸе‘Ҳе…ҲдёҠеҚҮеҗҺдёӢйҷҚзҡ„и¶ӢеҠҝпјҢ2022е№ҙпјҢжҲ‘еӣҪй“Ғзҹҝзҹідә§йҮҸдёә9.68дәҝеҗЁпјҢеҗҢжҜ”дёӢйҷҚ1.33%пјҢдё»иҰҒзі»жҲ‘еӣҪй’ўй“Ғз”ҹдә§зҺҜдҝқиҰҒжұӮдёҠеҚҮгҖҒй’ўй“Ғйҷҗдә§ж”ҝзӯ–延з»ӯзӯүеӣ зҙ еҪұе“ҚжүҖиҮҙгҖӮ

еҪ“еүҚпјҢжҲ‘еӣҪжҳҜдё–з•ҢдёҠжңҖеӨ§зҡ„й’ўй“Ғз”ҹдә§еӣҪпјҢй’ўй“Ғдә§йҮҸеҚ е…ЁзҗғжҖ»дә§йҮҸдёҖеҚҠд»ҘдёҠпјҢиҖҢй“ҒзҹҝзҹіжҳҜзӮјй’ўзҡ„йҮҚиҰҒеҺҹжқҗж–ҷпјҢжҲ‘еӣҪзҡ„й“ҒзҹҝзҹідёҚиғҪж»Ўи¶ізӮјй’ўз”ҹдә§йңҖиҰҒпјҢеӣ жӯӨпјҢжҲ‘еӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„й“ҒзҹҝзҹіиҝӣеҸЈеӣҪгҖӮдёӯеӣҪжө·е…іж•°жҚ®жҳҫзӨәпјҢ2018-2022е№ҙпјҢжҲ‘еӣҪй“ҒзҹҝзҹіиҝӣеҸЈж•°йҮҸж•ҙдҪ“е‘ҲзҺ°е…ҲеўһеҗҺеҮҸзҡ„и¶ӢеҠҝпјҢ2022е№ҙпјҢжҲ‘еӣҪй“Ғзҹҝзҹізҡ„иҝӣеҸЈйҮҸдёә11.07дәҝеҗЁпјҢеҗҢжҜ”дёӢйҷҚ1.77%пјҢдё»иҰҒзі»жҲ‘еӣҪвҖңзўіиҫҫеі°гҖҒзўідёӯе’ҢвҖқж”ҝзӯ–жҢҒз»ӯжҺЁиҝӣпјҢй’ўй“ҒиЎҢдёҡеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•пјҢиЎҢдёҡдә§иғҪеҸ—йҷҗпјҢдә§е“Ғз»“жһ„дјҳеҢ–и°ғж•ҙзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢеҸ еҠ еӣҪеҶ…з»ҸжөҺжҒўеӨҚдёҚеҸҠйў„жңҹпјҢдёӢжёёеә”з”ЁеёӮеңәйңҖжұӮ收缩жүҖиҮҙгҖӮ

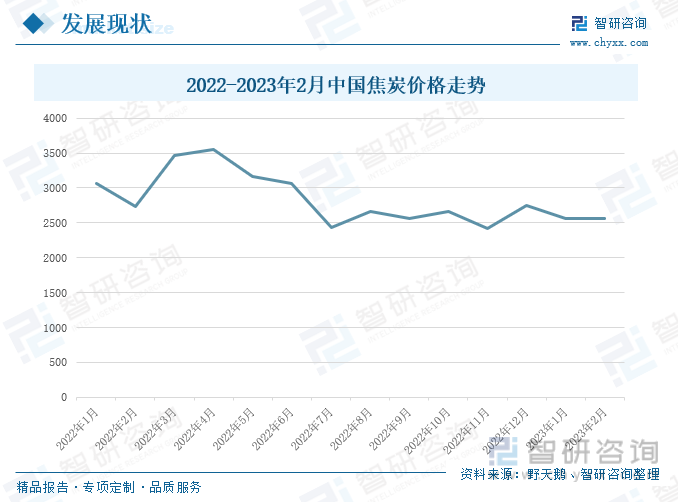

зӮјй’ўеҹәжң¬дёҠдёҚз”Ёз…ӨзӮӯпјҢиҖҢжҳҜз”Ёз„ҰзӮӯпјҢеҸӘжңүзӮјй“Ғзҡ„ж—¶еҖҷжүҚдјҡдҪҝз”ЁеҲ°з…ӨзӮӯпјҢдёҚиҝҮзӮјй“Ғж—¶зҡ„дё»иҰҒзҮғж–ҷд»Қ然жҳҜз„ҰзӮӯпјҢжүҖд»Ҙз„ҰзӮӯжҳҜзӮјй’ўдёӯдё»иҰҒзҡ„зҮғж–ҷгҖӮжҚ®йҮҺеӨ©й№…з»ҹи®ЎпјҢ2022е№ҙ1жңҲ-2023е№ҙ2жңҲпјҢжҲ‘еӣҪз„ҰзӮӯд»·ж јж•ҙдҪ“е‘ҲзҺ°дёӢйҷҚзҡ„и¶ӢеҠҝпјҢе…¶дёӯ2022е№ҙ4жңҲпјҢжҲ‘еӣҪз„ҰзӮӯд»·ж јзәҰдёә3550е…ғ/еҗЁпјҢжҳҜзәӘеҪ•жңҹй—ҙзҡ„еі°еҖјгҖӮ2022е№ҙ3-4жңҲпјҢжҲ‘еӣҪж–°еҶ з–«жғ…ж•ЈзӮ№еӨҡеҸ‘пјҢеҸ еҠ дҝ„д№ҢеҶІзӘҒеҠ еү§пјҢең°зјҳж”ҝжІ»зҙ§еј пјҢеҜјиҮҙе…ЁзҗғиғҪжәҗд»·ж јеӨ§ж¶ЁпјҢжҺЁеҠЁдәҶз„ҰзӮӯд»·ж јдёҠж¶ЁгҖӮ2023е№ҙ2жңҲпјҢжҲ‘еӣҪз„ҰзӮӯд»·ж јеңЁ2562.9е…ғ/еҗЁе·ҰеҸіпјҢзҺҜжҜ”дёҠжңҲд»·ж јжҢҒе№іпјҢдёҺ2022е№ҙеҗҢжңҹзӣёжҜ”дёӢйҷҚ164.4е…ғ/еҗЁпјҢз„ҰзӮӯеёӮеңәд»·ж јдёӢйҷҚпјҢе°ҶйҷҚдҪҺй’ўй“ҒдјҒдёҡзҡ„з”ҹдә§жҲҗжң¬пјҢжңүеҲ©дәҺжҸҗй«ҳй’ўй“ҒиЎҢдёҡзҡ„жҜӣеҲ©зҺҮгҖӮ

дәҢгҖҒжҷ®й’ўз»јеҗҲд»·ж јжҢҮж•°жҢҒз»ӯдёҠиЎҢпјҢйҮҚзӮ№й’ўдјҒй’ўжқҗеә“еӯҳйҮҸеӨ§е№…дёӢйҷҚ

й’ўй“ҒиЎҢдёҡжҳҜжҲ‘еӣҪйҮҚиҰҒзҡ„еҹәзЎҖжҖ§е·ҘдёҡпјҢд№ҹжҳҜз»ҸжөҺеҸ‘еұ•зҡ„йҮҚиҰҒж”Ҝжҹұд№ӢдёҖпјҢе…¶дә§дёҡй“ҫжј«й•ҝпјҢеӣҠжӢ¬дәҶй»‘иүІйҮ‘еұһзҹҝдә§ејҖйҮҮпјҢй’ўй“ҒеҶ¶зӮјгҖҒй’ўй“ҒеҠ е·ҘгҖҒй’ўй“Ғеә”з”Ёзӯүе·Ҙдёҡжҙ»еҠЁгҖӮиҝ‘е№ҙжқҘпјҢеҸ—ж–°еҶ з–«жғ…еҪұе“ҚпјҢжҲ‘еӣҪеӨҡең°е®һиЎҢйҳІз–«з®ЎжҺ§пјҢдјҒдёҡеҮәзҺ°еҒңе·ҘеҒңдә§пјҢе·Ҙдёҡз”ҹдә§жҙ»еҠЁеҸ—еҲ°еҶІеҮ»пјҢеёӮеңәеҜ№дәҺй’ўй“Ғзҡ„йңҖжұӮеӨ§е№…дёӢж»‘пјҢеҜ№иЎҢдёҡйҖ жҲҗдёҖе®ҡзҡ„еҪұе“ҚгҖӮжҚ®дёӯзү©иҒ”й’ўй“Ғзү©жөҒдё“дёҡ委е‘ҳдјҡпјҢ2023е№ҙ2жңҲпјҢжҲ‘еӣҪй’ўй“ҒиЎҢдёҡPMIдёә50.1%пјҢзҺҜжҜ”дёҠеҚҮ3.5дёӘзҷҫеҲҶзӮ№пјҢеҗҢжҜ”дёҠеҚҮ2.8дёӘзҷҫеҲҶзӮ№гҖӮ2022е№ҙ12жңҲ-2023е№ҙ2жңҲпјҢй’ўй“ҒиЎҢдёҡPMIиҝһз»ӯдёүдёӘжңҲзҺҜжҜ”дёҠеҚҮпјҢеӣһиҮі50%д»ҘдёҠпјҢиЎҢдёҡиҝҗиЎҢзЁіжӯҘеӣһеҚҮгҖӮ2023е№ҙ2жңҲпјҢжҲ‘еӣҪзҡ„з–«жғ…еҪұе“Қеҹәжң¬йҖҖж•ЈпјҢеҸ еҠ жҳҘиҠӮиҝҮеҗҺзӨҫдјҡйқўжөҒеҠЁжҖ§еҹәжң¬жҒўеӨҚпјҢеӨҡең°йӣҶдёӯејҖе·ҘйҮҚеӨ§йЎ№зӣ®е»әи®ҫпјҢе·Ҙең°е·ҘеҺӮйҷҶз»ӯејҖе·ҘеӨҚе·ҘпјҢйғЁеҲҶең°еҢәеҶ¬еӮЁжҺҘеҚ•д»ҚжңүжүҖжҢҒз»ӯпјҢеӣҪеҶ…й’ўеёӮйңҖжұӮйҖҗжӯҘеӨҚиӢҸпјҢжҺЁеҠЁй’ўй“ҒиЎҢдёҡPMIдёҚж–ӯеӣһеҚҮгҖӮ

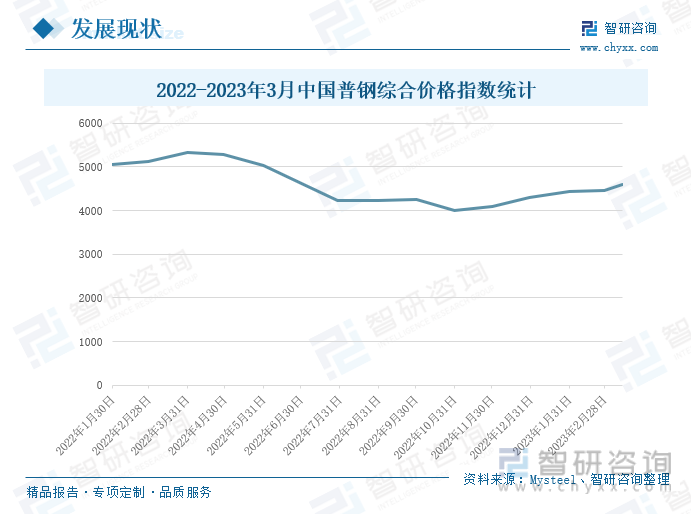

ж №жҚ®Mysteelз»ҹи®ЎпјҢ2022е№ҙпјҢжҲ‘еӣҪжҷ®й’ўз»јеҗҲд»·ж јжҢҮж•°ж•ҙдҪ“е‘ҲзҺ°дёӢйҷҚи¶ӢеҠҝпјҢ2023е№ҙ1-3жңҲпјҢжҲ‘еӣҪжҷ®й’ўз»јеҗҲд»·ж јжҢҮж•°е‘ҲдёҠеҚҮи¶ӢеҠҝгҖӮ2022е№ҙдёӢеҚҠе№ҙпјҢе…ЁзҗғйҖҡиҙ§иҶЁиғҖдёҘйҮҚпјҢзҫҺеӣҪгҖҒиӢұеӣҪгҖҒжі•еӣҪзӯүе®ЈеёғеҠ жҒҜпјҢдёҠи°ғеҹәеҮҶеҲ©зҺҮпјҢжҠ‘еҲ¶з»ҸжөҺиҝҮзғӯеҸ‘еұ•пјҢжө·еӨ–з»ҸжөҺж•ҙдҪ“收缩иҪ¬ејұпјӣеӣҪеҶ…жҺЁеҮәвҖңеҹәзҹіи®ЎеҲ’вҖқпјҢж¬ІйҖҗжӯҘе®һзҺ°й“ҒзҹҝиҮӘдё»е®ҡд»·пјҢеҸ еҠ дёҠй’ўй“ҒеёӮеңәйңҖжұӮдёҚеҸҠйў„жңҹпјҢдјҒдёҡеҺ»еә“еӯҳеҺӢеҠӣеўһеҠ пјҢжҲ‘еӣҪжҷ®й’ўз»јеҗҲд»·ж јжҢҮж•°еңЁдёӢеҚҠе№ҙй•ҝжңҹеӨ„дәҺдҪҺдҪҚгҖӮ2022е№ҙ3жңҲ14ж—ҘпјҢжҲ‘еӣҪжҷ®й’ўз»јеҗҲд»·ж јжҢҮж•°дёә4605.43пјҢиҮӘ2022е№ҙ10жңҲ31ж—Ҙд»ҘжқҘпјҢжҲ‘еӣҪжҷ®й’ўз»јеҗҲд»·ж јжҢҮж•°ж•ҙдҪ“дҫҝе‘ҲдёҠиЎҢжҖҒеҠҝпјҢдё»иҰҒзі»еӣҪеҶ…з–«жғ…еҪұе“ҚйҖҗжёҗж¶ҲйҖҖпјҢзЁіз»ҸжөҺгҖҒдҝғж¶Ҳиҙ№зұ»ж”ҝзӯ–йў‘еҸ‘пјҢжҺЁеҠЁжҲ‘еӣҪз»ҸжөҺзЁіжӯҘеӣһеҚҮпјҢеҸ еҠ й“Ғзҹҝзҹід»·ж јеұ…дәҺй«ҳдҪҚпјҢеҺҹжқҗж–ҷд»·ж јй«ҳж¶ЁжҺЁеҠЁжҲ‘еӣҪжҷ®й’ўд»·ж јдёҠиЎҢгҖӮ

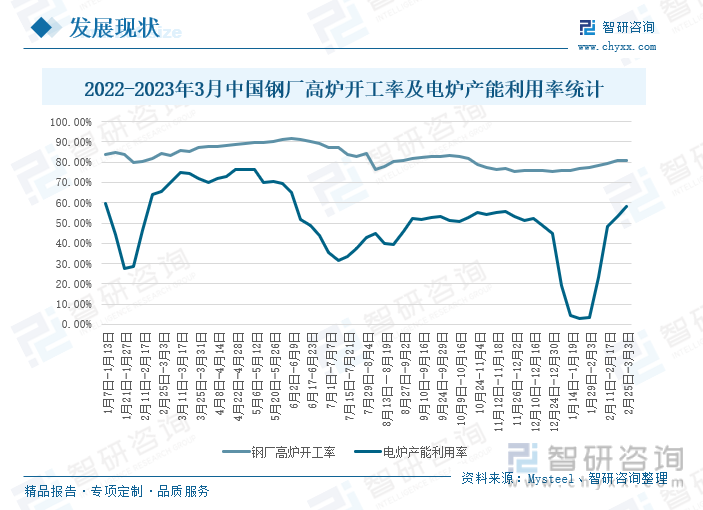

ж №жҚ®Mysteelж•°жҚ®з»ҹи®ЎпјҢ2023е№ҙ1-3жңҲпјҢжҲ‘еӣҪй’ўеҺӮй«ҳзӮүејҖе·ҘзҺҮж•ҙдҪ“е‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝпјҢз”өзӮүдә§иғҪеҲ©з”ЁзҺҮе‘Ҳе…ҲдёҠеҚҮеҗҺдёӢйҷҚзҡ„и¶ӢеҠҝпјҢ2022е№ҙ2жңҲ25ж—Ҙ-3жңҲ3ж—ҘпјҢжҲ‘еӣҪй’ўеҺӮй«ҳзӮүејҖе·ҘзҺҮдёә81.07%пјҢзҺҜжҜ”дёҠдёҖе‘ЁжңҹеўһеҠ 0.09дёӘзҷҫеҲҶзӮ№пјӣз”өзӮүдә§иғҪеҲ©з”ЁзҺҮдёә57.94%пјҢзҺҜжҜ”дёҠдёҖе‘Ёжңҹеўһй•ҝ4.7дёӘзҷҫеҲҶзӮ№гҖӮ2023е№ҙ1-3жңҲпјҢеӣҪеҶ…зҡ„ж–°еҶ з–«жғ…еҪұе“Қж—ҘжёҗйҖҖж•ЈпјҢй’ўд»·дёҚж–ӯдёҠиЎҢпјҢз„ҰзӮӯеёӮеңәд»·ж јдёӢи·ҢпјҢжҷ®й’ўдјҒдёҡиҺ·еҲ©з©әй—ҙдёҠеҚҮпјҢеҗҢж—¶пјҢжұҪиҪҰгҖҒжҲҝең°дә§зӯүжҷ®й’ўдёӢжёёеә”з”ЁеёӮеңәзӣёе…іж¶Ҳиҙ№йҖҗжӯҘеӨҚиӢҸпјҢеёӮж”ҝзӣёе…іжҠ•е…ҘжҢҒз»ӯеўһеҠ пјҢеӨ§еҠӣж”ҜжҢҒеҹәе»әзӯүдёҖзі»еҲ—з»јеҗҲеӣ зҙ пјҢжҺЁеҠЁжҲ‘еӣҪй’ўеҺӮй«ҳзӮүејҖе·ҘзҺҮе’Ңз”өзӮүдә§иғҪеҲ©з”ЁзҺҮжҢҒз»ӯж”ҖеҚҮгҖӮ

жҲ‘еӣҪж—ўжҳҜдёҖдёӘй’ўй“Ғз”ҹдә§еӨ§еӣҪпјҢеҸҲжҳҜдёҖдёӘж¶Ҳиҙ№еӨ§еӣҪгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„й«ҳйҖҹеҸ‘еұ•пјҢе·ҘдёҡеҢ–зЁӢеәҰйҖҗжӯҘжҸҗеҚҮпјҢеёӮеңәдёҠеҜ№дәҺй’ўй“Ғдә§е“Ғзҡ„йңҖжұӮйҮҸеўһеҠ пјҢе…¶дә§йҮҸж•ҙдҪ“е‘ҲдёҠеҚҮжҖҒеҠҝпјҢжҚ®еӣҪ家з»ҹи®ЎеұҖпјҢ2012-2022е№ҙпјҢжҲ‘еӣҪзҡ„зІ—й’ўдә§йҮҸе‘ҲзҺ°е…ҲдёҠеҚҮеҗҺдёӢйҷҚи¶ӢеҠҝпјҢй’ўжқҗдә§йҮҸеҲҷдҝқжҢҒиҝһе№ҙеўһй•ҝгҖӮ2022е№ҙпјҢжҲ‘еӣҪзІ—й’ўдә§йҮҸдёә10.13дәҝеҗЁпјҢеҗҢжҜ”дёӢйҷҚ2.13%пјӣй’ўжқҗдә§йҮҸдёә13.40дәҝеҗЁпјҢеҗҢжҜ”дёҠеҚҮ0.25%гҖӮ2022е№ҙпјҢеңЁвҖңзўіиҫҫеі°гҖҒзўідёӯе’ҢвҖқзҡ„еҸ‘еұ•иғҢжҷҜдёӢпјҢжҲ‘еӣҪй’ўй“ҒиЎҢдёҡдә§иғҪйҷҗеҲ¶ж”ҝзӯ–延з»ӯпјҢдёҘзҰҒж–°еўһй’ўй“Ғдә§иғҪпјҢиҝӣдёҖжӯҘеҺӢйҷҚзІ—й’ўдә§йҮҸпјҢеҸ еҠ й’ўй“ҒиЎҢдёҡиҝҗеҠҝдёӢиЎҢиҪ¬ејұпјҢй’ўй“Ғд»·ж јжҢҒз»ӯдёӢи·ҢпјҢеёӮеңәйңҖжұӮдёҚи¶іеҜјиҮҙжҲ‘еӣҪзІ—й’ўдә§йҮҸеҮәзҺ°дёӢж»‘гҖӮ

жҚ®дёӯеӣҪй’ўй“Ғе·ҘдёҡеҚҸдјҡпјҢ2022е№ҙпјҢжҲ‘еӣҪйҮҚзӮ№й’ўй“ҒдјҒдёҡй’ўжқҗеә“еӯҳж•ҙдҪ“е‘ҲзҺ°е…ҲдёҠеҚҮеҗҺдёӢйҷҚзҡ„и¶ӢеҠҝпјҢ2022е№ҙ1жңҲдёӢж—¬йҮҚзӮ№й’ўй“ҒдјҒдёҡй’ўжқҗеә“еӯҳдёә1368.27дёҮеҗЁпјҢ12жңҲдёӢж—¬жҲ‘еӣҪйҮҚзӮ№й’ўй“ҒдјҒдёҡй’ўжқҗеә“еӯҳдёә1305.66дёҮеҗЁпјҢе№ҙеәҰе·®еҖјдёә62.61дёҮеҗЁпјҢйҮҚзӮ№й’ўй“ҒдјҒдёҡй’ўжқҗеә“еӯҳз•ҘжңүдёӢж»‘гҖӮ2023е№ҙ1жңҲдёҠж—¬-3жңҲдёҠж—¬пјҢжҲ‘еӣҪйҮҚзӮ№й’ўй“ҒдјҒдёҡй’ўжқҗеә“еӯҳе‘Ҳе…ҲеўһеҗҺеҮҸжҖҒеҠҝпјҢе…¶дёӯ2023е№ҙ2жңҲдёӯж—¬пјҢйҮҚзӮ№й’ўй“ҒдјҒдёҡй’ўжқҗеә“еӯҳиҫҫ1953дёҮеҗЁпјҢжҳҜ2023е№ҙ1жңҲдёҠж—¬-3жңҲдёҠж—¬зҡ„еі°еҖјпјҢдё»иҰҒзі»2жңҲдёӯж—¬пјҢе…ЁеӣҪй’ўй“ҒдјҒдёҡжү№йҮҸеӨҚе·ҘеӨҚдә§пјҢй’ўжқҗеә“еӯҳе‘ҲзҺ°йӣҶдёӯеӨҚдә§ејҸеўһй•ҝгҖӮ2023е№ҙ3жңҲдёҠж—¬пјҢжҲ‘еӣҪйҮҚзӮ№й’ўй“ҒдјҒдёҡй’ўжқҗеә“еӯҳдёә1770.41дёҮеҗЁпјҢжҜ”дёҠдёҖж—¬еўһеҠ 28.43дёҮеҗЁпјҢеўһй•ҝ1.63%пјӣжҜ”дёҠжңҲеҗҢж—¬еҮҸе°‘32.54дёҮеҗЁпјҢдёӢйҷҚ1.8%пјӣжҜ”еҺ»е№ҙе№ҙеә•еўһеҠ 464.76дёҮеҗЁпјҢеўһй•ҝ35.6%пјӣжҜ”еҺ»е№ҙеҗҢж—¬еўһеҠ 102.22дёҮеҗЁпјҢеўһй•ҝ6.13%гҖӮд»ҺзҹӯжңҹжқҘзңӢпјҢй’ўй“ҒиЎҢдёҡйҮ‘дёү银еӣӣзҡ„ж—әеӯЈйңҖжұӮе°ҶйҖҗжӯҘйҮҠж”ҫпјҢдә§йҮҸжү©еј зҡ„жғ…еҶөдёӢдҪҝеҫ—йҮҚзӮ№й’ўдјҒй’ўжқҗеә“еӯҳеӨ§е№…дёӢйҷҚгҖӮ

дёүгҖҒдёӢжёёең°дә§иЎҢдёҡдҫқж—§зЈЁеә•пјҢжұҪиҪҰиЎҢдёҡдә§й”ҖйҮҸеҗҢжҜ”дёӢж»‘

жҷ®й’ўдә§е“Ғзҡ„еә”з”ЁиҢғеӣҙеҚҒеҲҶе№ҝжіӣпјҢеҰӮжҲҝең°дә§е»әзӯ‘гҖҒжұҪиҪҰгҖҒиғҪжәҗз”өеҠӣгҖҒжЎҘжўҒй«ҳе»әгҖҒ家用з”өеҷЁзӯүзӯүпјҢжҳҜжҲ‘еӣҪе·Ҙдёҡз”ҹдә§зҡ„йҮҚиҰҒеҺҹжқҗж–ҷиЎҢдёҡд№ӢдёҖгҖӮе…¶дёӯжҲҝең°дә§жҳҜжҷ®й’ўдә§е“ҒйҮҚзӮ№еә”з”ЁйўҶеҹҹпјҢжҚ®еӣҪ家з»ҹи®ЎеұҖпјҢ2023е№ҙ1-2жңҲпјҢжҲ‘еӣҪжҲҝең°дә§ејҖеҸ‘жҠ•иө„е®ҢжҲҗйўқзҙҜи®ЎеҖјдёә13669дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ5.7%пјӣжҲҝеұӢж–°ејҖе·Ҙйқўз§ҜзҙҜи®ЎеҖјдёә13567дёҮе№іж–№зұіпјҢеҗҢжҜ”дёӢйҷҚ9.45%пјӣжҲҝеұӢж–Ҫе·Ҙйқўз§ҜзҙҜи®ЎеҖјдёә750240дёҮе№іж–№зұіпјҢеҗҢжҜ”дёӢйҷҚ4.4%пјӣжҲҝеұӢз«Је·Ҙйқўз§ҜзҙҜи®ЎеҖјдёә13178дёҮе№іж–№зұіпјҢеҗҢжҜ”дёҠеҚҮдёә8.0%пјӣе•Ҷе“ҒжҲҝй”Җе”®йқўз§Ҝдёә15133дёҮе№іж–№зұіпјҢеҗҢжҜ”дёӢйҷҚ3.6%гҖӮе…¶дёӯпјҢжҲҝеұӢз«Је·Ҙйқўз§ҜеҸ—зӣҠдәҺ2022е№ҙеә•зҡ„вҖңдҝқдәӨжҘјвҖқж”ҝзӯ–еҪұе“ҚпјҢе®һзҺ°дәҶжӯЈеҗ‘еўһй•ҝпјҢе…¶д»–жҢҮж Үд»ҚдҝқжҢҒиҙҹеўһй•ҝжҖҒеҠҝгҖӮ2023е№ҙ1-2жңҲпјҢжҲ‘еӣҪең°дә§иЎҢдёҡзӣёе…іжҢҮж ҮзӣёиҫғдәҺ2022е№ҙдёӢеҚҠе№ҙжңүжүҖеӣһеҚҮпјҢйҡҸзқҖеӨ©ж°”йҖҗжёҗеҸҳжҡ–пјҢе·Ҙең°ж–Ҫе·ҘжқЎд»¶еҘҪиҪ¬пјҢеҗ„ең°йҮҚеӨ§йЎ№зӣ®йӣҶдёӯзӯҫзәҰејҖе·ҘпјҢдј з»ҹеҹәе»әе’Ңж–°еһӢеҹәе»әеҸҢйҮҚеҸ‘еҠӣпјҢе°ҶдҝғиҝӣжҲ‘еӣҪжҷ®й’ўдә§е“ҒеёӮеңәйңҖжұӮзЁіжӯҘеӣһеҚҮгҖӮ

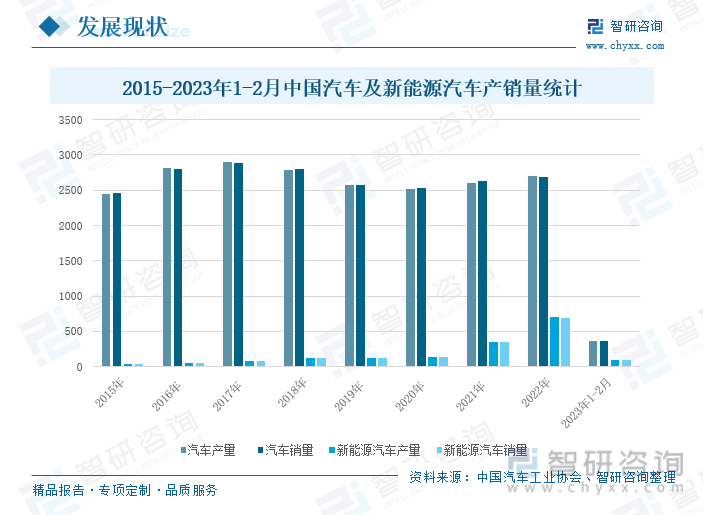

жҚ®дёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡпјҢ2015-2022е№ҙпјҢжҲ‘еӣҪжұҪиҪҰдә§й”ҖйҮҸдёҠдёӢжіўеҠЁпјҢж•ҙдҪ“е‘ҲзҺ°еҮәдёҠж¶Ёи¶ӢеҠҝпјҢиҖҢж–°иғҪжәҗжұҪиҪҰеңЁж”ҝзӯ–зҡ„еј•еҜјдёӢпјҢе…¶дә§й”ҖйҮҸиҝһе№ҙеўһй•ҝгҖӮ2022е№ҙпјҢжҲ‘еӣҪзҡ„жұҪиҪҰдә§йҮҸдёә2702.1дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ3.40%пјӣй”ҖйҮҸдёә2686.4дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ2.10%гҖӮе…¶дёӯпјҢж–°иғҪжәҗжұҪиҪҰзҡ„дә§йҮҸдёә705.8дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ96.90%пјӣй”ҖйҮҸ688.7дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ93.40%гҖӮвҖңеҸҢзўівҖқеҸ‘еұ•иғҢжҷҜдёӢпјҢжұҪиҪҰдә§дёҡжҺЁиЎҢиҠӮиғҪеҮҸжҺ’ж–№жЎҲпјҢж–°иғҪжәҗжұҪиҪҰйЎәеҠҝе…ҙиө·пјҢеңЁеӣҪдёҖзі»еҲ—дјҳжғ ж”ҝзӯ–зҡ„жҺЁеҠЁдёӢпјҢ2022е№ҙжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰе‘ҲзҺ°зҲҶеҸ‘ејҸеўһй•ҝпјҢеёҰеҠЁжҲ‘еӣҪжұҪиҪҰиЎҢдёҡж•ҙдҪ“е‘ҲзҺ°дёҠж¶Ёзҡ„и¶ӢеҠҝпјҢиҖҢжұҪиҪҰдә§й”ҖйҮҸзҡ„еўһй•ҝжӢүеҠЁдәҶй’ўй“Ғдә§е“Ғзҡ„еёӮеңәйңҖжұӮпјҢжҸҗжҢҜдәҶжҲ‘еӣҪй’ўй“ҒиЎҢдёҡзҡ„еёӮеңәж¶Ҳиҙ№гҖӮ

2023е№ҙ1-2жңҲпјҢжҲ‘еӣҪзҡ„жұҪиҪҰдә§йҮҸдёә362.6дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ14.5%пјӣй”ҖйҮҸдёә362.5дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ15.2%гҖӮе…¶дёӯпјҢж–°иғҪжәҗжұҪиҪҰзҡ„дә§йҮҸдёә97.7дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ18.1%пјӣй”ҖйҮҸ93.3дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ20.8%гҖӮйҡҸзқҖеӣҪе®¶дј з»ҹзҮғжІ№иҪҰиҙӯзҪ®зЁҺдјҳжғ е’Ңж–°иғҪжәҗжұҪиҪҰиЎҘиҙҙж”ҝзӯ–йҖҖеёӮпјҢжҲ‘еӣҪжұҪиҪҰдә§й”ҖзҺҜжҜ”гҖҒеҗҢжҜ”еқҮе‘ҲзҺ°дёӢйҷҚи¶ӢеҠҝпјҢеҜ№дәҺй’ўй“ҒиЎҢдёҡзҡ„йңҖжұӮжӢүеҠЁеҠӣжңүжүҖдёӢйҷҚгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷ®й’ўиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжҷ®й’ўиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжҷ®й’ўиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«2023е№ҙдёӯеӣҪй’ўй“ҒдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪжҷ®й’ўдә§дёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪжҷ®й’ўиЎҢдёҡйЈҺйҷ©еҸҠеҜ№зӯ–е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![зғӯзӮ№иҒҡз„ҰвҲЈ2023е№ҙдёӯеӣҪжҷ®й’ўдә§дёҡеҸ‘еұ•зҺ°зҠ¶пјҡеҺҹж–ҷд»·ж јдёҠеҚҮжҺЁеҠЁжҷ®й’ўд»·ж јдёҠж¶ЁпјҢдёӢжёёеёӮеңәйңҖжұӮжӯЈйҖҗжӯҘеӨҚиӢҸ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)