ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家ж”ҝзӯ–жҢҒз»ӯеҠ©еҠӣпјҢжҺЁеҠЁиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•

иҝ‘е№ҙжқҘпјҢеӣҪ家йҷҶз»ӯйўҒеҸ‘еӨҡйғЁдәӨйҖҡиҝҗиҫ“иЎҢдёҡеҸ‘еұ•ж”ҝзӯ–пјҢдёәй«ҳйҖҹе…¬и·ҜиЎҢдёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•жҸҗдҫӣж”ҝзӯ–ж”ҜжҢҒе’Ң科еӯҰжҢҮеҜјгҖӮ2022е№ҙ4жңҲпјҢеӣҪ家дәӨйҖҡиҝҗиҫ“йғЁеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқе…¬и·Ҝе…»жҠӨз®ЎзҗҶеҸ‘еұ•зәІиҰҒгҖӢдёӯиҝӣдёҖжӯҘжҳҺ确规еҲ’й«ҳйҖҹе…¬и·Ҝе…·дҪ“еҸ‘еұ•зӣ®ж ҮпјҡеҲ°2025е№ҙпјҢе®һзҺ°й«ҳйҖҹе…¬и·ҜжҠҖжңҜзҠ¶еҶөпјҲMQIпјүдјҳзӯүи·ҜзҺҮдҝқжҢҒеңЁ90%д»ҘдёҠпјӣй«ҳйҖҹе…¬и·Ҝи·ҜйқўжҠҖжңҜзҠ¶еҶөпјҲPQIпјүдјҳзӯүи·ҜзҺҮдҝқжҢҒеңЁ88%д»ҘдёҠпјӣй«ҳйҖҹе…¬и·ҜдёҖгҖҒдәҢзұ»жЎҘжўҒжҜ”дҫӢиҫҫеҲ°95%пјӣй«ҳйҖҹе…¬и·ҜгҖҒжҷ®йҖҡеӣҪзңҒйҒ“жІҘйқ’и·Ҝйқўжқҗж–ҷеҫӘзҺҜеҲ©з”ЁзҺҮеҲҶеҲ«иҫҫеҲ°95%гҖҒ80%д»ҘдёҠпјӣй«ҳйҖҹе…¬и·Ҝи§Ҷйў‘зӣ‘жөӢи®ҫж–ҪиҰҶзӣ–зҺҮдёңгҖҒдёӯгҖҒиҘҝйғЁеҲҶеҲ«иҫҫеҲ°100%гҖҒ90%гҖҒ80%пјӣй«ҳйҖҹе…¬и·ҜиҒ”зҪ‘收иҙ№дәӨжҳ“жҲҗеҠҹзҺҮгҖҒдәӨжҳ“ж•°жҚ®дёҠдј еҸҠж—¶зҺҮеқҮиҫҫеҲ°99.9%пјӣй«ҳйҖҹе…¬и·Ҝиҙ§иҪҰиҝқжі•и¶…йҷҗи¶…иҪҪзҺҮжҢҒз»ӯжҺ§еҲ¶еңЁ0.5%д»ҘеҶ…гҖӮйҡҸзқҖй«ҳйҖҹе…¬и·Ҝзӣёе…іж”ҜжҢҒж”ҝзӯ–дёҚж–ӯжҺЁиҝӣдёҺиҗҪе®һпјҢе°ҶдёәиЎҢдёҡеҸ‘еұ•жҢҒз»ӯеҠ©еҠӣгҖӮ

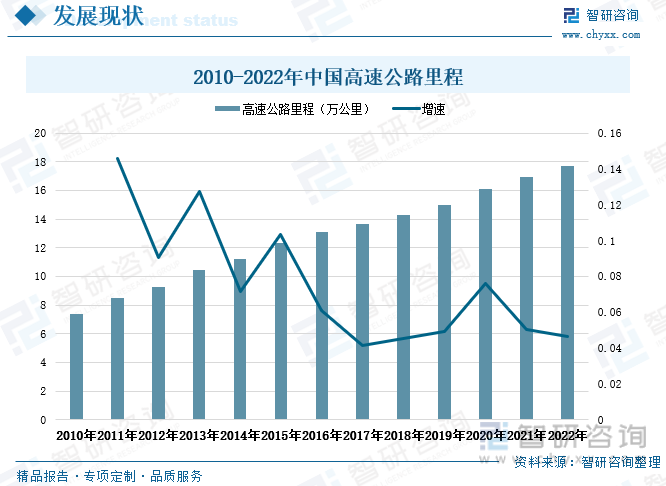

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡй«ҳйҖҹе…¬и·ҜзҪ‘з»ңе»әи®ҫдёҚж–ӯжҺЁиҝӣпјҢе…ЁеӣҪй«ҳйҖҹйҖҡиЎҢ收е…Ҙж•ҙдҪ“дёҠж¶Ё

е…¬и·ҜдҪңдёәжҲ‘еӣҪдәӨйҖҡеҹәзЎҖи®ҫж–ҪйҮҚиҰҒзҡ„з»„жҲҗйғЁеҲҶпјҢеңЁж»Ўи¶ізү©иө„е’Ңж—…е®ўзҡ„дёӯзҹӯйҖ”иҝҗиҫ“йңҖжұӮдёӯеҸ‘жҢҘзқҖдёҚеҸҜжӣҝд»Јзҡ„дҪңз”ЁпјҢиҷҪ然й«ҳй“Ғзҡ„еӨ§йҮҸжҠ•иҝҗеҜ№е…¬и·Ҝе®ўиҝҗеёҰжқҘдёҖе®ҡеҶІеҮ»пјҢдҪҶе°ұе®ўиҙ§иҝҗиҫ“йҮҸжқҘзңӢпјҢе…¬и·Ҝд»Қ然еңЁдёӯеӣҪзҡ„з»јеҗҲдәӨйҖҡиҝҗиҫ“дҪ“зі»дёӯеҚ жҚ®дё»еҜјең°дҪҚгҖӮиҝ‘е№ҙжқҘйҡҸзқҖжҲ‘еӣҪеӣҪж°‘з»ҸжөҺжҢҒз»ӯеҗ‘еҘҪеҸ‘еұ•пјҢе…ЁеӣҪиҪҰжөҒйҮҸеўһй•ҝжҳҺжҳҫпјҢеҗҢж—¶зҺ°д»Јзү©жөҒеҝ«йҖ’иЎҢдёҡиҝ…зҢӣеҸ‘еұ•жҺЁеҠЁе…¬и·Ҝиҙ§иҝҗйҮҸиҝһе№ҙдёҠж¶ЁпјҢжҲ‘еӣҪе…¬и·ҜиЎҢдёҡдёӢжёёйңҖжұӮдёҚж–ӯжү©еј пјҢй«ҳйҖҹе…¬и·ҜиЎҢдёҡе‘ҲзҺ°еҮәзЁіжӯҘеҸ‘еұ•зҡ„жҖҒеҠҝгҖӮж №жҚ®еӣҪ家дәӨйҖҡиҝҗиҫ“йғЁз»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…ЁеӣҪй«ҳйҖҹе…¬и·ҜйҮҢзЁӢиҫҫеҲ°17.1дёҮе…¬йҮҢпјҢзӣёиҫғ2010е№ҙе…ЁеӣҪй«ҳйҖҹе…¬и·ҜйҮҢзЁӢеўһй•ҝ10.29дёҮе…¬йҮҢгҖӮд»ҺеўһйҖҹжғ…еҶөжқҘзңӢпјҢ2010-2022е№ҙжңҹй—ҙе…ЁеӣҪй«ҳйҖҹе…¬и·ҜйҮҢзЁӢеўһй•ҝзҺҮж•ҙдҪ“е‘ҲжіўеҠЁдёӢж»‘иө°еҠҝпјҢйҡҸзқҖй«ҳйҖҹе…¬и·Ҝе»әи®ҫжҺЁиҝӣпјҢеҰӮд»Ҡе…ЁеӣҪй«ҳйҖҹе…¬и·ҜиҰҶзӣ–иҢғеӣҙе№ҝжіӣпјҢж•ҙдҪ“еўһйҖҹжңүжүҖж”ҫзј“пјҢ2022е№ҙе…ЁеӣҪй«ҳйҖҹе…¬и·ҜйҮҢзЁӢеўһйҖҹдёә4.67%пјҢзӣёиҫғ2011е№ҙеўһйҖҹдёӢйҷҚиҝ‘10дёӘзҷҫеҲҶзӮ№гҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘжҖҒеҠҝеҗ‘еҘҪпјҢиЎҢдёҡйҫҷеӨҙеҠ йҖҹйҮҚз»„ж•ҙеҗҲ

д»Һй«ҳйҖҹе…¬и·ҜиЎҢдёҡжқҘзңӢпјҢз”ұдәҺй«ҳйҖҹе…¬и·ҜйҮҚиө„дә§й«ҳиҙҹеҖәзҡ„еұһжҖ§пјҢиҝ‘е№ҙжқҘж°‘иҗҘдјҒдёҡејҖе§ӢйҖҗжӯҘйҖҖеҮәпјҢйғЁеҲҶзңҒд»Ҫй«ҳйҖҹе…¬и·Ҝз”ұе°‘ж•°еҮ 家й«ҳйҖҹе…¬и·ҜеӣҪжңүдјҒдёҡиҝҗиҗҘз®ЎзҗҶпјҢеҪўжҲҗдәҶеҜЎеӨҙеһ„ж–ӯзҡ„иЎҢдёҡж јеұҖгҖӮеҜЎеӨҙеһ„ж–ӯзҡ„иЎҢдёҡж јеұҖеҠ еҝ«дәҶй«ҳйҖҹе…¬и·ҜиЎҢдёҡеӣҪжңүдјҒдёҡйҮҚз»„ж•ҙеҗҲиҝӣзЁӢпјҢйҖҡиҝҮ兼并йҮҚз»„е’ҢеҜ№еӨ–жҠ•иө„зӯүж–№ејҸеҜ»жұӮй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮдҫӢеҰӮеҺҹеұұдёңй«ҳйҖҹйӣҶеӣўгҖҒеҺҹйҪҗйІҒдәӨйҖҡеҸ‘еұ•йӣҶеӣўиҒ”еҗҲйҮҚз»„дёәж–°зҡ„еұұдёңй«ҳйҖҹйӣҶеӣўеҗҺпјҢеұұдёңй«ҳйҖҹйӣҶеӣўиө„дә§и§„жЁЎйҰ–ж¬ЎзӘҒз ҙдёҮдәҝе…ғпјҢдҪңдёәеұұдёңзңҒдәӨйҖҡйҫҷеӨҙдјҒдёҡзҡ„ең°дҪҚжӣҙеҠ зӘҒеҮәпјҢеңЁе…ЁеӣҪй«ҳйҖҹе…¬и·ҜиЎҢдёҡзҡ„еҪұе“ҚеҠӣиҝӣдёҖжӯҘжү©еӨ§пјҢеҲқжӯҘе®һзҺ°дәҶвҖң1+1>2вҖқзҡ„иҖҰеҗҲж•ҲжһңгҖӮйҖҡиҝҮдјҒдёҡй—ҙ兼并йҮҚз»„пјҢе°ҶжңүеҲ©дәҺеҸ‘жҢҘдјҒдёҡзҡ„з”ҹдә§з»ҸиҗҘ规模з»ҸжөҺж•Ҳеә”пјҢжҸҗй«ҳдјҒдёҡжүҖеңЁйўҶеҹҹзҡ„иҝӣе…ҘеЈҒеһ’е’ҢдјҒдёҡзҡ„е·®ејӮеҢ–дјҳеҠҝпјҢе®һзҺ°дјҒдёҡй—ҙзҡ„иө„жәҗдјҳеҢ–й…ҚзҪ®гҖҒиҫҫеҲ°иө„жәҗе…ұдә«пјҢжҸҗй«ҳдә§дёҡиө„жәҗзҡ„дҪҝз”Ёж•ҲзҺҮе’Ңдә§еҮәж•ҲзҺҮгҖӮдјҙйҡҸй«ҳйҖҹе…¬и·ҜиЎҢдёҡдјҳеҠҝдјҒдёҡдёҚж–ӯж•ҙеҗҲдәӨйҖҡ科жҠҖдә§дёҡй“ҫиө„жәҗпјҢе°ҶжҺЁеҠЁжҲ‘еӣҪй«ҳйҖҹе…¬и·ҜиЎҢдёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•пјҢжҸҗеҚҮдә§дёҡеҸ‘еұ•зҡ„规模еҢ–гҖҒйӣҶзәҰеҢ–ж°ҙе№ігҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдёҺдәӨйҖҡиҝҗиҫ“ж·ұеәҰиһҚеҗҲпјҢй«ҳйҖҹе…¬и·ҜжҷәиғҪеҢ–иҝӣзЁӢеҠ еҝ«

вҖңеҚҒеӣӣдә”вҖқж—¶жңҹпјҢдёәеҠ еҝ«е»әи®ҫдәӨйҖҡејәеӣҪгҖҒе®Ңе–„дәӨйҖҡеҹәзЎҖи®ҫж–ҪзҪ‘з»ңпјҢеҠ ејәз»јеҗҲдәӨйҖҡиҝҗиҫ“зҗҶи®әз ”з©¶еҸҠеӣҪ家йҮҚеӨ§жҲҳз•ҘйҖҡйҒ“е»әи®ҫгҖҒз»јеҗҲиҝҗиҫ“жҷәиғҪеҚҸеҗҢз®ЎжҺ§зӯүе…ій”®жҠҖжңҜз ”еҸ‘пјҢжҸҗеҚҮдәӨйҖҡиҝҗиҫ“зі»з»ҹйҹ§жҖ§е’Ңе®үе…ЁдҝқйҡңиғҪеҠӣпјҢеӣҪ家е°Ҷжҷәж…§дәӨйҖҡдҪңдёәдәӨйҖҡиҝҗиҫ“иЎҢдёҡзҡ„йҮҚзӮ№еҸ‘еұ•ж–№еҗ‘пјҢ并йҷҶз»ӯеҮәеҸ°ж”ҜжҢҒж”ҝзӯ–е’Ңй…ҚеҘ—жҺӘж–ҪпјҢд»Ҙе®һзҺ°дәӨйҖҡиЈ…еӨҮе…ҲиҝӣйҖӮз”ЁгҖҒжҷәиғҪеҸҜжҺ§пјҢд»ҘеҸҠж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜгҖҒж–°иғҪжәҗгҖҒж–°жқҗж–ҷдёҺдәӨйҖҡиҝҗиҫ“зҡ„дёҖдҪ“иһҚеҗҲеҸ‘еұ•пјҢжҸҗеҚҮдәӨйҖҡиҝҗиҫ“жңҚеҠЎиҙЁж•ҲпјҢжҠўеҚ дәӨйҖҡиҝҗиҫ“科жҠҖеҲ¶й«ҳзӮ№гҖӮ2022е№ҙ3жңҲпјҢеӣҪ家дәӨйҖҡиҝҗиҫ“йғЁгҖҒ科жҠҖйғЁйўҒеҸ‘зҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқдәӨйҖҡйўҶеҹҹ科жҠҖеҲӣ新规еҲ’гҖӢпјҢжҸҗеҮәеҚҒеӣӣдә”жңҹй—ҙпјҢиҰҒеӨ§еҠӣеҸ‘еұ•жҷәж…§дәӨйҖҡпјҢжҺЁеҠЁдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒзү©иҒ”зҪ‘гҖҒ移еҠЁдә’иҒ”зҪ‘гҖҒеҢәеқ—й“ҫгҖҒдәәе·ҘжҷәиғҪзӯүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдёҺдәӨйҖҡиҝҗиҫ“иһҚеҗҲпјҢеҠ еҝ«з ”еҸ‘еҹәдәҺеҢ—ж–—зҹӯжҠҘж–ҮйҖҡдҝЎзі»з»ҹзҡ„дәӨйҖҡиҝҗиҫ“йўҶеҹҹеә”з”Ёе…ій”®жҠҖжңҜе’ҢиЈ…еӨҮпјҢзӘҒз ҙйқўеҗ‘еӨҡеә”з”ЁеңәжҷҜзҡ„й«ҳзІҫеәҰе®ҡдҪҚеҜјиҲӘжҠҖжңҜпјҢжҺЁеҠЁеҢ—ж–—еңЁдәӨйҖҡиҝҗиҫ“зӯүйўҶеҹҹзҡ„еҲӣж–°еә”з”ЁпјҢе®һзҺ°ең°йқўзҪ‘з»ңдёҺеҚ«жҳҹзҪ‘з»ңиө„жәҗзҡ„дә’иҒ”дә’йҖҡпјҢдёәй“Ғи·Ҝе®ўиҙ§иҝҗиҫ“гҖҒй«ҳйҖҹе…¬и·ҜиҝҗиЎҢзӯүжҸҗдҫӣе®үе…ЁгҖҒеҸҜйқ гҖҒдә’еӨҮзҡ„йҖҡдҝЎй“ҫи·ҜгҖӮйҡҸзқҖжҲ‘еӣҪжҷәж…§дәӨйҖҡж”ҝзӯ–зҡ„жҢҒз»ӯе®һж–ҪдёҺжҺЁиҝӣпјҢе°ҶеҠ еҝ«ж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдёҺдәӨйҖҡиҝҗиҫ“зҡ„ж·ұеәҰиһҚеҗҲпјҢдёәжҲ‘еӣҪжҷәж…§й«ҳйҖҹеҸ‘еұ•еёҰжқҘеҘ‘жңәгҖӮ

е…ій”®иҜҚпјҡй«ҳйҖҹе…¬и·ҜеҸ‘еұ•зҺҜеўғгҖҒй«ҳйҖҹе…¬и·ҜеҸ‘еұ•зҺ°зҠ¶гҖҒй«ҳйҖҹе…¬и·ҜеёӮеңәж јеұҖгҖҒй«ҳйҖҹе…¬и·ҜеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家ж”ҝзӯ–жҢҒз»ӯеҠ©еҠӣпјҢжҺЁеҠЁиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•

й«ҳйҖҹе…¬и·ҜеұһдәҺй«ҳзӯүзә§е…¬и·ҜпјҢж №жҚ®еӣҪ家дәӨйҖҡйғЁгҖҠе…¬и·Ҝе·ҘзЁӢжҠҖжңҜж ҮеҮҶгҖӢ规е®ҡпјҢй«ҳйҖҹе…¬и·ҜжҢҮвҖңиғҪйҖӮеә”е№ҙе№іеқҮжҳјеӨңе°Ҹе®ўиҪҰдәӨйҖҡйҮҸдёә25000иҫҶд»ҘдёҠгҖҒдё“дҫӣжұҪиҪҰеҲҶйҒ“й«ҳйҖҹиЎҢ驶гҖҒ并全йғЁжҺ§еҲ¶еҮәе…Ҙзҡ„е…¬и·ҜвҖқгҖӮеҗ„еӣҪе°Ҫз®ЎеҜ№й«ҳйҖҹе…¬и·Ҝзҡ„е‘ҪеҗҚдёҚеҗҢпјҢдҪҶйғҪжҳҜдё“жҢҮжңү4иҪҰйҒ“пјҲеҢ…жӢ¬пјүд»ҘдёҠгҖҒдёӨеҗ‘еҲҶйҡ”иЎҢ驶гҖҒе®Ңе…ЁжҺ§еҲ¶еҮәе…ҘеҸЈгҖҒе…ЁйғЁйҮҮз”Ёз«ӢдҪ“дәӨеҸүзҡ„е…¬и·ҜгҖӮжӯӨеӨ–пјҢжңүдёҚе°‘еӣҪ家еҜ№йғЁеҲҶжҺ§еҲ¶еҮәе…ҘеҸЈгҖҒйқһе…ЁйғЁйҮҮз”Ёз«ӢдҪ“дәӨеҸүзҡ„зӣҙиҫҫе№Ізәҝд№ҹз§°дёәй«ҳйҖҹе…¬и·ҜгҖӮдёҖиҲ¬жқҘиҜҙпјҢй«ҳйҖҹе…¬и·ҜиғҪйҖӮеә”120еҚғзұі/е°Ҹж—¶жҲ–иҖ…жӣҙй«ҳзҡ„йҖҹеәҰпјҲдёҖиҲ¬дёә120еҚғзұі/е°Ҹж—¶пјүпјҢи·Ҝйқўжңү4дёӘпјҲеҢ…жӢ¬пјүд»ҘдёҠиҪҰйҒ“зҡ„е®ҪеәҰгҖӮдёӯй—ҙи®ҫзҪ®еҲҶйҡ”еёҰпјҢйҮҮз”ЁжІҘйқ’ж··еҮқеңҹжҲ–ж°ҙжіҘж··еҮқеңҹй«ҳзә§и·ҜйқўпјҢи®ҫжңүйҪҗе…Ёзҡ„ж Үеҝ—гҖҒж ҮзәҝгҖҒдҝЎеҸ·еҸҠз…§жҳҺиЈ…зҪ®пјӣзҰҒжӯўиЎҢдәәе’ҢйқһжңәеҠЁиҪҰеңЁи·ҜдёҠиЎҢиө°пјҢдёҺе…¶д»–зәҝи·ҜйҮҮз”Ёз«ӢдҪ“дәӨеҸүгҖҒиЎҢдәәи·ЁзәҝжЎҘжҲ–ең°йҒ“йҖҡиҝҮгҖӮ

д»Һдә§дёҡй“ҫжғ…еҶөжқҘзңӢпјҢй«ҳйҖҹе…¬и·ҜдёҠжёёиЎҢдёҡдё»иҰҒдёәй«ҳйҖҹе…¬и·Ҝе»әи®ҫе’Ңз»ҙжҠӨпјҢе…·дҪ“еҢ…жӢ¬е»әзӯ‘жқҗж–ҷгҖҒзәҝи·Ҝе»әи®ҫгҖҒжңәжў°и®ҫеӨҮгҖҒе…¬и·Ҝз»ҝеҢ–гҖҒе…»жҠӨи®ҫеӨҮеҸҠжқҗж–ҷпјӣдёӯжёёдёәй«ҳйҖҹе…¬и·ҜиҝҗиҗҘпјҢдё»иҰҒеҢ…жӢ¬иҝҗиҫ“收иҙ№гҖҒжңҚеҠЎеҢәгҖҒз®ЎзҗҶзі»з»ҹпјӣй«ҳйҖҹе…¬и·ҜдёӢжёёж¶үеҸҠдј—еӨҡиЎҢдёҡпјҢеҰӮе·ҘдёҡгҖҒеҶңдёҡгҖҒеҲ¶йҖ дёҡгҖҒиҝҗиҫ“дёҡгҖҒж—…жёёдёҡзӯүгҖӮ

иҝ‘е№ҙжқҘпјҢеӣҪ家йҷҶз»ӯйўҒеҸ‘еӨҡйғЁдәӨйҖҡиҝҗиҫ“иЎҢдёҡеҸ‘еұ•ж”ҝзӯ–пјҢдёәй«ҳйҖҹе…¬и·ҜиЎҢдёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•жҸҗдҫӣж”ҝзӯ–ж”ҜжҢҒе’Ң科еӯҰжҢҮеҜјгҖӮ2021е№ҙ1жңҲпјҢз”ұеӣҪ家дәӨйҖҡиҝҗиҫ“йғЁеҸ‘еёғзҡ„гҖҠе…ідәҺжңҚеҠЎжһ„е»әж–°еҸ‘еұ•ж јеұҖзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдёӯжҸҗеҮәпјҢиҰҒжҺЁеҠЁй«ҳйҖҹе…¬и·ҜгҖҒжҷ®йҖҡеӣҪзңҒйҒ“еҫ…иҙҜйҖҡи·Ҝж®өе»әи®ҫе’ҢжӢҘжҢӨи·Ҝж®өжү©е®№ж”№йҖ пјӣд»Ҙдә¬жҙҘеҶҖгҖҒй•ҝдёүи§’гҖҒзІӨжёҜжҫіеӨ§ж№ҫеҢәгҖҒжҲҗжёқең°еҢәеҸҢеҹҺз»ҸжөҺеңҲзӯүдёәйҮҚзӮ№пјҢеҠ еҝ«жһ„е»әд»ҘиҪЁйҒ“дәӨйҖҡгҖҒй«ҳйҖҹе…¬и·ҜдёәйӘЁе№Ізҡ„дёҖдҪ“еҢ–гҖҒеӨҡеұӮж¬ЎгҖҒдҫҝжҚ·йЎәз•…дәӨйҖҡзҪ‘гҖӮйј“еҠұй«ҳйҖҹе…¬и·ҜжңҚеҠЎеҢәж №жҚ®иҮӘиә«зү№иүІе’ҢжқЎд»¶пјҢйҖӮеәҰжӢ“еұ•ж–ҮеҢ–гҖҒж—…жёёгҖҒж¶Ҳиҙ№д»ҘеҸҠе®ўиҝҗдёӯиҪ¬гҖҒзү©жөҒжңҚеҠЎзӯүеҠҹиғҪгҖӮ2012е№ҙ12жңҲпјҢеӣҪеҠЎйҷўеҮәеҸ°зҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқзҺ°д»Јз»јеҗҲдәӨйҖҡиҝҗиҫ“дҪ“зі»еҸ‘еұ•и§„еҲ’гҖӢдёӯжҸҗеҮәжҲ‘еӣҪй«ҳйҖҹе…¬и·ҜеҸ‘еұ•зӣ®ж ҮпјҡеҲ°2025е№ҙпјҢд»ҘвҖңе…«зәөе…«жЁӘвҖқй«ҳйҖҹй“Ғи·Ҝдё»йҖҡйҒ“дёәдё»йӘЁжһ¶пјҢд»Ҙй«ҳйҖҹй“Ғи·ҜеҢәеҹҹиҝһжҺҘзәҝиЎ”жҺҘпјҢд»ҘйғЁеҲҶе…јйЎҫе№ІзәҝеҠҹиғҪзҡ„еҹҺйҷ…й“Ғи·ҜдёәиЎҘе……пјҢдё»иҰҒйҮҮз”Ё250е…¬йҮҢеҸҠд»ҘдёҠж—¶йҖҹж ҮеҮҶзҡ„й«ҳйҖҹй“Ғи·ҜзҪ‘еҜ№50дёҮдәәеҸЈд»ҘдёҠеҹҺеёӮиҰҶзӣ–зҺҮиҫҫеҲ°95%д»ҘдёҠпјҢжҷ®йҖҹй“Ғи·Ҝ瓶йўҲи·Ҝж®өеҹәжң¬ж¶ҲйҷӨпјӣ7жқЎйҰ–йғҪж”ҫе°„зәҝгҖҒ11жқЎеҢ—еҚ—зәөзәҝгҖҒ18жқЎдёңиҘҝжЁӘзәҝпјҢд»ҘеҸҠең°еҢәзҺҜзәҝгҖҒ并иЎҢзәҝгҖҒиҒ”з»ңзәҝзӯүз»„жҲҗзҡ„еӣҪ家й«ҳйҖҹе…¬и·ҜзҪ‘зҡ„дё»зәҝеҹәжң¬иҙҜйҖҡпјҢжҷ®йҖҡе…¬и·ҜиҙЁйҮҸиҝӣдёҖжӯҘжҸҗй«ҳгҖӮйҡҸзқҖй«ҳйҖҹе…¬и·Ҝзӣёе…іж”ҜжҢҒж”ҝзӯ–дёҚж–ӯжҺЁиҝӣдёҺиҗҪе®һпјҢе°ҶдёәиЎҢдёҡеҸ‘еұ•жҢҒз»ӯеҠ©еҠӣгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй«ҳйҖҹе…¬и·Ҝе»әи®ҫиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡй«ҳйҖҹе…¬и·ҜзҪ‘з»ңе»әи®ҫдёҚж–ӯжҺЁиҝӣпјҢе…ЁеӣҪй«ҳйҖҹйҖҡиЎҢ收е…Ҙж•ҙдҪ“дёҠж¶Ё

е…¬и·ҜдҪңдёәжҲ‘еӣҪдәӨйҖҡеҹәзЎҖи®ҫж–ҪйҮҚиҰҒзҡ„з»„жҲҗйғЁеҲҶпјҢеңЁж»Ўи¶ізү©иө„е’Ңж—…е®ўзҡ„дёӯзҹӯйҖ”иҝҗиҫ“йңҖжұӮдёӯеҸ‘жҢҘзқҖдёҚеҸҜжӣҝд»Јзҡ„дҪңз”ЁпјҢиҷҪ然й«ҳй“Ғзҡ„еӨ§йҮҸжҠ•иҝҗеҜ№е…¬и·Ҝе®ўиҝҗеёҰжқҘдёҖе®ҡеҶІеҮ»пјҢдҪҶе°ұе®ўиҙ§иҝҗиҫ“йҮҸжқҘзңӢпјҢе…¬и·Ҝд»Қ然еңЁдёӯеӣҪзҡ„з»јеҗҲдәӨйҖҡиҝҗиҫ“дҪ“зі»дёӯеҚ жҚ®дё»еҜјең°дҪҚгҖӮиҝ‘е№ҙжқҘйҡҸзқҖжҲ‘еӣҪеӣҪж°‘з»ҸжөҺжҢҒз»ӯеҗ‘еҘҪеҸ‘еұ•пјҢе…ЁеӣҪиҪҰжөҒйҮҸеўһй•ҝжҳҺжҳҫпјҢеҗҢж—¶зҺ°д»Јзү©жөҒеҝ«йҖ’иЎҢдёҡиҝ…зҢӣеҸ‘еұ•жҺЁеҠЁе…¬и·Ҝиҙ§иҝҗйҮҸиҝһе№ҙдёҠж¶ЁпјҢжҲ‘еӣҪе…¬и·ҜиЎҢдёҡдёӢжёёйңҖжұӮдёҚж–ӯжү©еј пјҢй«ҳйҖҹе…¬и·ҜиЎҢдёҡе‘ҲзҺ°еҮәзЁіжӯҘеҸ‘еұ•зҡ„жҖҒеҠҝгҖӮж №жҚ®еӣҪ家дәӨйҖҡиҝҗиҫ“йғЁз»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…ЁеӣҪй«ҳйҖҹе…¬и·ҜйҮҢзЁӢиҫҫеҲ°17.1дёҮе…¬йҮҢпјҢзӣёиҫғ2010е№ҙе…ЁеӣҪй«ҳйҖҹе…¬и·ҜйҮҢзЁӢеўһй•ҝ10.29дёҮе…¬йҮҢгҖӮд»ҺеўһйҖҹжғ…еҶөжқҘзңӢпјҢ2010-2022е№ҙжңҹй—ҙе…ЁеӣҪй«ҳйҖҹе…¬и·ҜйҮҢзЁӢеўһй•ҝзҺҮж•ҙдҪ“е‘ҲжіўеҠЁдёӢж»‘иө°еҠҝпјҢйҡҸзқҖй«ҳйҖҹе…¬и·Ҝе»әи®ҫжҺЁиҝӣпјҢеҰӮд»Ҡе…ЁеӣҪй«ҳйҖҹе…¬и·ҜиҰҶзӣ–иҢғеӣҙе№ҝжіӣпјҢж•ҙдҪ“еўһйҖҹжңүжүҖж”ҫзј“пјҢ2022е№ҙе…ЁеӣҪй«ҳйҖҹе…¬и·ҜйҮҢзЁӢеўһйҖҹдёә4.67%пјҢзӣёиҫғ2011е№ҙеўһйҖҹдёӢйҷҚиҝ‘10дёӘзҷҫеҲҶзӮ№гҖӮ

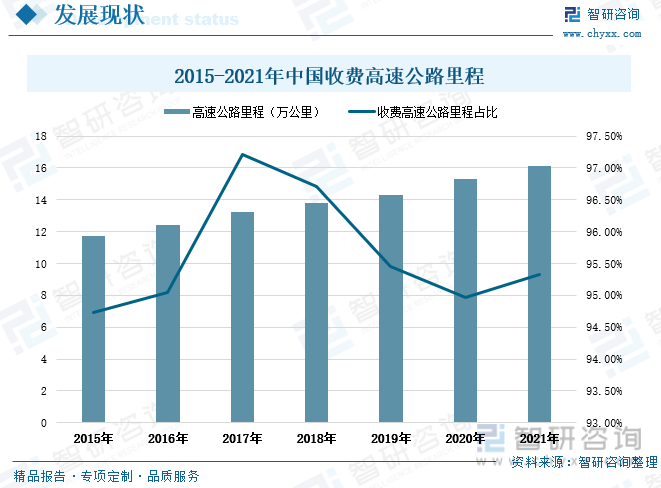

йҡҸзқҖеӣҪ家ж”ҝеәңе……еҲҶеҸ‘жҢҘ收иҙ№е…¬и·Ҝж”ҝзӯ–дёҫеҖҹеҖәеҠЎгҖҒеҗёеј•жҠ•иө„зҡ„дҪңз”ЁпјҢе…ЁйқўеҠ ејәй«ҳйҖҹе…¬и·Ҝе»әи®ҫпјҢдёәз»ҸжөҺзӨҫдјҡеҸ‘еұ•жҸҗдҫӣжӣҙеӨҡжӣҙеҘҪзҡ„е…¬и·ҜеҹәзЎҖи®ҫж–ҪпјҢеҗҢж—¶дёҘж јиҗҪе®һеҗ„йЎ№жғ ж°‘дјҳжғ ж”ҝзӯ–пјҢеҲ©з”ЁиҪҰиҫҶйҖҡиЎҢиҙ№зӯ№йӣҶ收иҙ№е…¬и·Ҝе…»жҠӨгҖҒз®ЎзҗҶгҖҒиҝҳжң¬гҖҒд»ҳжҒҜгҖҒзЁҺиҙ№зӯүиө„йҮ‘пјҢж”Ҝж’‘иЎҢдёҡзЁіе®ҡеҸ‘еұ•пјҢдёәдәәж°‘зҫӨдј—е®үе…ЁдҫҝжҚ·еҮәиЎҢгҖҒиҙ§иҝҗзү©жөҒеҒҘеә·еҸ‘еұ•жҸҗдҫӣдјҳиҙЁгҖҒй«ҳж•ҲгҖҒеҸҜжҢҒз»ӯзҡ„е…¬и·ҜдәӨйҖҡдҝқйҡңгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪ收иҙ№й«ҳйҖҹе…¬и·ҜйҮҢзЁӢдёҚж–ӯеўһеҠ пјҢ2021е№ҙе…ЁеӣҪ收иҙ№й«ҳйҖҹе…¬и·ҜйҮҢзЁӢиҫҫеҲ°16.12дёҮе…¬йҮҢпјҢеҗҢжҜ”еўһй•ҝ5.43%пјҢжҜ”2015е№ҙе…ЁеӣҪ收иҙ№й«ҳйҖҹе…¬и·ҜйҮҢзЁӢеўһеҠ 4.42дёҮе…¬йҮҢгҖӮж №жҚ®еӣҪ家дәӨйҖҡиҝҗиҫ“йғЁз»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2015-2017е№ҙжңҹй—ҙпјҢе…ЁеӣҪ收иҙ№й«ҳйҖҹе…¬и·ҜйҮҢзЁӢеҚ жҖ»й«ҳйҖҹе…¬и·ҜйҮҢзЁӢзҡ„жҜ”йҮҚе‘ҲдёҠеҚҮиө°еҠҝпјҢ2017е№ҙ-2020е№ҙжңҹй—ҙ收иҙ№й«ҳйҖҹе…¬и·ҜйҮҢзЁӢеҚ жҜ”е‘ҲдёӢж»‘иө°еҠҝгҖӮ2021е№ҙе…ЁеӣҪ收иҙ№й«ҳйҖҹе…¬и·ҜйҮҢзЁӢеҚ жҖ»й«ҳйҖҹе…¬и·ҜйҮҢзЁӢзҡ„жҜ”йҮҚдёә95.33%пјҢзӣёиҫғ2015е№ҙжҸҗеҚҮ0.6дёӘзҷҫеҲҶзӮ№гҖӮ

йҡҸзқҖжҲ‘еӣҪеӣҪж°‘з»ҸжөҺжҢҒз»ӯеҗ‘еҘҪеҸ‘еұ•пјҢдәәж°‘зҡ„зҫҺеҘҪз”ҹжҙ»йңҖиҰҒж—ҘзӣҠеўһй•ҝпјҢе®үе…Ёеҝ«жҚ·еҮәиЎҢйңҖжұӮжҢҒз»ӯеўһеҠ гҖӮеҗҢж—¶пјҢйҡҸзқҖдј—еӨҡй«ҳйҖҹе…¬и·ҜиЎҢдёҡдёӢжёёйўҶеҹҹеҰӮеҝ«йҖ’зү©жөҒгҖҒж—…жёёзӯүиЎҢдёҡзҡ„зЁіеҒҘеҸ‘еұ•пјҢй«ҳйҖҹе…¬и·ҜиҪҰжөҒйҮҸдёҚж–ӯеўһеҠ гҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪй«ҳйҖҹе…¬и·ҜиЎҢдёҡйҖҡиЎҢиҙ№ж”¶е…Ҙж•ҙдҪ“дёҚж–ӯдёҠж¶ЁпјҢд»…еңЁ2020е№ҙеҸ—ж–°еҶ з–«жғ…еҶІеҮ»дёӢеҮәзҺ°дёӢж»‘пјҢ2021е№ҙе…ЁеӣҪ收иҙ№й«ҳйҖҹе…¬и·ҜйҖҡиЎҢиҙ№ж”¶е…ҘиҫҫеҲ°6232дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ36.48%пјҢжҜ”2015е№ҙе…ЁеӣҪ收иҙ№й«ҳйҖҹе…¬и·ҜйҖҡиЎҢиҙ№е№ҙ收е…ҘдёҠж¶Ё2507.2дәҝе…ғгҖӮеүҚе®Ҹи§Ӯз»ҸжөҺдёӢй«ҳйҖҹе…¬и·Ҝзҡ„е»әи®ҫеӨҡйҮҮз”Ёиҝҳиҙ·жЁЎејҸпјҢйҖҡиҝҮе»әжҲҗеҗҺзҡ„и·Ҝж®өеҫҒ收йҖҡиЎҢиҙ№иҝӣиЎҢиҝҳиҙ·пјҢ继иҖҢ继з»ӯж–°е»әжҲ–иҫҗе°„и·ҜзҪ‘гҖӮйҡҸзқҖжҲ‘еӣҪ继з»ӯеҠ ејәй«ҳйҖҹе…¬и·ҜзҪ‘е»әи®ҫд»ҘеҸҠй«ҳйҖҹе…¬и·ҜиЎҢдёҡе№ізЁіиҝҗиЎҢпјҢжңӘжқҘе…ЁеӣҪй«ҳйҖҹе…¬и·ҜйҖҡиЎҢиҙ№ж”¶е…Ҙе°ҶжҢҒз»ӯеўһеҠ гҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘжҖҒеҠҝеҗ‘еҘҪпјҢиЎҢдёҡйҫҷеӨҙеҠ йҖҹйҮҚз»„ж•ҙеҗҲ

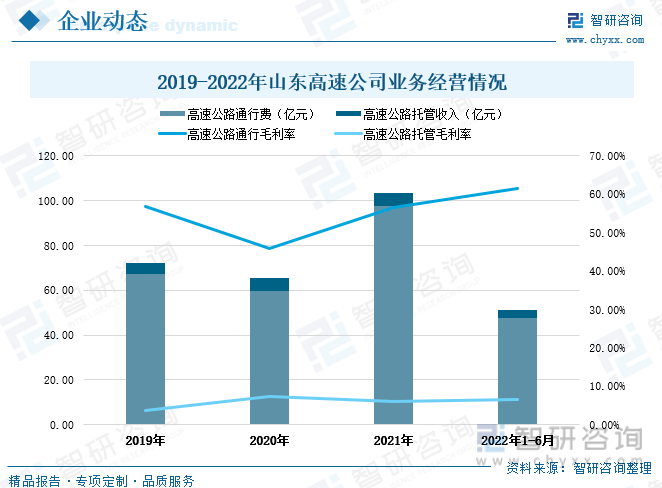

д»ҺиЎҢдёҡйҮҚзӮ№дјҒдёҡдёҡеҠЎжғ…еҶөжқҘзңӢпјҢеұұдёңй«ҳйҖҹе…¬еҸёжҲҗз«ӢдәҺ 1999 е№ҙпјҢ并дәҺ 2002 е№ҙ 3 жңҲеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖдёҠеёӮпјҢжіЁеҶҢиө„жң¬ 48.11 дәҝе…ғпјҢдё»иҰҒд»ҺдәӢдәӨйҖҡеҹәзЎҖи®ҫж–Ҫзҡ„жҠ•иө„иҝҗиҗҘпјҢд»ҘеҸҠй«ҳйҖҹе…¬и·Ҝдә§дёҡй“ҫдёҠгҖҒд»·еҖјй“ҫдёҠзӣёе…іиЎҢдёҡгҖҒйҮ‘иһҚгҖҒзҺҜдҝқзӯүйўҶеҹҹзҡ„иӮЎжқғжҠ•иө„гҖӮзӣ®еүҚпјҢе…¬еҸёеҲ©ж¶Ұдё»иҰҒжқҘжәҗдәҺ收иҙ№и·ҜжЎҘиҝҗиҗҘгҖҒжҠ•иө„иҝҗиҗҘдҝ©еӨ§дёҡеҠЎжқҝеқ—гҖӮиҝ‘е№ҙжқҘеұұдёңй«ҳйҖҹе…¬еҸёзҡ„з»ҸиҗҘжҖҒеҠҝдёҚж–ӯеҗ‘еҘҪпјҢ2021е№ҙе…¬еҸёзҡ„й«ҳйҖҹе…¬и·ҜдёҡеҠЎж”¶е…ҘиҫҫеҲ°103.7дәҝе…ғпјҢе…¶дёӯй«ҳйҖҹе…¬и·ҜйҖҡиЎҢиҙ№дёә97.76дәҝе…ғпјҢеҚ е…¬еҸёзҡ„й«ҳйҖҹе…¬и·ҜдёҡеҠЎж”¶е…ҘжҜ”йҮҚ94%пјӣй«ҳйҖҹе…¬и·Ҝжүҳ管收е…Ҙ5.94дәҝе…ғпјҢеҚ жҜ”6%гҖӮд»ҺдёҡеҠЎзӣҲеҲ©жғ…еҶөжқҘзңӢпјҢй«ҳйҖҹе…¬и·ҜйҖҡиЎҢдёҡеҠЎзҡ„еҲ©ж¶Ұз©әй—ҙжҳҺжҳҫй«ҳиҝҮй«ҳйҖҹе…¬и·Ҝжүҳз®ЎдёҡеҠЎпјҢж №жҚ®е…¬еҸёе№ҙжҠҘж•°жҚ®жҳҫзӨәпјҢ2019-2022е№ҙдёҠеҚҠе№ҙе…¬еҸёзҡ„й«ҳйҖҹе…¬и·ҜйҖҡиЎҢдёҡеҠЎжҜӣеҲ©зҺҮеҢәй—ҙиҢғеӣҙдёә45.98%-61.53%пјҢй«ҳйҖҹе…¬и·Ҝжүҳз®ЎдёҡеҠЎзҡ„жҜӣеҲ©зҺҮеҢәй—ҙдёә3.61%-7.46%гҖӮ

2017-202е…Ёе№ҙжңҹй—ҙпјҢеұұдёңй«ҳйҖҹе…¬еҸёеҗ„и·Ҝж®өзҡ„йҖҡиЎҢжҖ»йҮҸе’ҢйҖҡиЎҢиҙ№ж•ҙдҪ“дёҚж–ӯдёҠж¶ЁпјҢе°Өе…¶еңЁ2021е№ҙж¶Ёе№…жҳҺжҳҫпјҢе…¬еҸёзҡ„й«ҳйҖҹе…¬и·ҜйҖҡиЎҢйҮҸиҫҫеҲ°19,059дёҮиҫҶпјҢеўһйҖҹ47.76%пјҢиҫғ2017е№ҙеўһеҠ 6251дёҮиҫҶгҖӮеҗҢж—¶пјҢеҗ„и·Ҝж®өйҖҡиЎҢиҙ№з”ЁжҖ»йўқд№ҹд»Һ2017е№ҙзҡ„62.58дәҝе…ғеўһй•ҝиҮі2021е№ҙзҡ„100.32дәҝе…ғпјҢжңҹй—ҙеўһе№…иҫҫеҲ°37.74дәҝе…ғгҖӮд»Һе№іеқҮйҖҡиЎҢиҙ№з”ЁжқҘзңӢпјҢ2017-2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёеҗ„и·Ҝж®өзҡ„е№іеқҮйҖҡиЎҢиҙ№ж•ҙдҪ“дёҠж¶ЁпјҢ2022е№ҙдёҠеҚҠе№ҙе№іеқҮжҜҸиҫҶиҪҰзҡ„й«ҳйҖҹи·Ҝж®өйҖҡиЎҢиҙ№дёә63.67е…ғпјҢиҫғ2017е№ҙе№іеқҮйҖҡиЎҢиҙ№еўһй•ҝ14.81е…ғгҖӮ

д»Һ2019е№ҙејҖе§ӢпјҢеұұдёңй«ҳйҖҹе…¬еҸёзҡ„жҠ•иө„еҠӣеәҰжҳҺжҳҫеҠ еӨ§пјҢз ”еҸ‘жҠ•е…ҘйҮ‘йўқз”ұ2019е№ҙзҡ„516.37дёҮе…ғеўһй•ҝиҮі2021е№ҙзҡ„1.357дәҝе…ғпјҢе…¶дёӯ2021е№ҙе…¬еҸёзҡ„з ”еҸ‘жҠ•е…ҘйҮ‘йўқиҫғ2019е№ҙеўһй•ҝ1.305дәҝе…ғпјҢиҫғ2017е№ҙз ”еҸ‘иҙ№з”ЁеўһеҠ 1.327дәҝе…ғгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёзҡ„з ”еҸ‘иҙ№з”Ёдёә6252.81дёҮе…ғпјҢзӣёиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ137.54%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдёҺдәӨйҖҡиҝҗиҫ“ж·ұеәҰиһҚеҗҲпјҢй«ҳйҖҹе…¬и·ҜжҷәиғҪеҢ–иҝӣзЁӢеҠ еҝ«

1гҖҒж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдёҺдәӨйҖҡиҝҗиҫ“ж·ұеәҰиһҚеҗҲпјҢй«ҳйҖҹе…¬и·ҜжҷәиғҪеҢ–иҝӣзЁӢеҠ еҝ«

вҖңеҚҒеӣӣдә”вҖқж—¶жңҹпјҢдёәеҠ еҝ«е»әи®ҫдәӨйҖҡејәеӣҪгҖҒе®Ңе–„дәӨйҖҡеҹәзЎҖи®ҫж–ҪзҪ‘з»ңпјҢеҠ ејәз»јеҗҲдәӨйҖҡиҝҗиҫ“зҗҶи®әз ”з©¶еҸҠеӣҪ家йҮҚеӨ§жҲҳз•ҘйҖҡйҒ“е»әи®ҫгҖҒз»јеҗҲиҝҗиҫ“жҷәиғҪеҚҸеҗҢз®ЎжҺ§зӯүе…ій”®жҠҖжңҜз ”еҸ‘пјҢжҸҗеҚҮдәӨйҖҡиҝҗиҫ“зі»з»ҹйҹ§жҖ§е’Ңе®үе…ЁдҝқйҡңиғҪеҠӣпјҢеӣҪ家е°Ҷжҷәж…§дәӨйҖҡдҪңдёәдәӨйҖҡиҝҗиҫ“иЎҢдёҡзҡ„йҮҚзӮ№еҸ‘еұ•ж–№еҗ‘пјҢ并йҷҶз»ӯеҮәеҸ°ж”ҜжҢҒж”ҝзӯ–е’Ңй…ҚеҘ—жҺӘж–ҪпјҢд»Ҙе®һзҺ°дәӨйҖҡиЈ…еӨҮе…ҲиҝӣйҖӮз”ЁгҖҒжҷәиғҪеҸҜжҺ§пјҢд»ҘеҸҠж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜгҖҒж–°иғҪжәҗгҖҒж–°жқҗж–ҷдёҺдәӨйҖҡиҝҗиҫ“зҡ„дёҖдҪ“иһҚеҗҲеҸ‘еұ•пјҢжҸҗеҚҮдәӨйҖҡиҝҗиҫ“жңҚеҠЎиҙЁж•ҲпјҢжҠўеҚ дәӨйҖҡиҝҗиҫ“科жҠҖеҲ¶й«ҳзӮ№гҖӮ2022е№ҙ3жңҲпјҢеӣҪ家дәӨйҖҡиҝҗиҫ“йғЁгҖҒ科жҠҖйғЁйўҒеҸ‘зҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқдәӨйҖҡйўҶеҹҹ科жҠҖеҲӣ新规еҲ’гҖӢпјҢжҸҗеҮәеҚҒеӣӣдә”жңҹй—ҙпјҢиҰҒеӨ§еҠӣеҸ‘еұ•жҷәж…§дәӨйҖҡпјҢжҺЁеҠЁдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒзү©иҒ”зҪ‘гҖҒ移еҠЁдә’иҒ”зҪ‘гҖҒеҢәеқ—й“ҫгҖҒдәәе·ҘжҷәиғҪзӯүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдёҺдәӨйҖҡиҝҗиҫ“иһҚеҗҲпјҢеҠ еҝ«з ”еҸ‘еҹәдәҺеҢ—ж–—зҹӯжҠҘж–ҮйҖҡдҝЎзі»з»ҹзҡ„дәӨйҖҡиҝҗиҫ“йўҶеҹҹеә”з”Ёе…ій”®жҠҖжңҜе’ҢиЈ…еӨҮпјҢзӘҒз ҙйқўеҗ‘еӨҡеә”з”ЁеңәжҷҜзҡ„й«ҳзІҫеәҰе®ҡдҪҚеҜјиҲӘжҠҖжңҜпјҢжҺЁеҠЁеҢ—ж–—еңЁдәӨйҖҡиҝҗиҫ“зӯүйўҶеҹҹзҡ„еҲӣж–°еә”з”ЁпјҢе®һзҺ°ең°йқўзҪ‘з»ңдёҺеҚ«жҳҹзҪ‘з»ңиө„жәҗзҡ„дә’иҒ”дә’йҖҡпјҢдёәй“Ғи·Ҝе®ўиҙ§иҝҗиҫ“гҖҒй«ҳйҖҹе…¬и·ҜиҝҗиЎҢзӯүжҸҗдҫӣе®үе…ЁгҖҒеҸҜйқ гҖҒдә’еӨҮзҡ„йҖҡдҝЎй“ҫи·ҜгҖӮйҡҸзқҖжҲ‘еӣҪжҷәж…§дәӨйҖҡж”ҝзӯ–зҡ„жҢҒз»ӯе®һж–ҪдёҺжҺЁиҝӣпјҢе°ҶеҠ еҝ«ж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдёҺдәӨйҖҡиҝҗиҫ“зҡ„ж·ұеәҰиһҚеҗҲпјҢдёәжҲ‘еӣҪжҷәж…§й«ҳйҖҹеҸ‘еұ•еёҰжқҘеҘ‘жңәгҖӮ

2гҖҒйҫҷеӨҙдјҒдёҡеҠ йҖҹйҮҚз»„ж•ҙеҗҲпјҢжҢҒз»ӯжҺЁеҠЁиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•

д»Һй«ҳйҖҹе…¬и·ҜиЎҢдёҡжқҘзңӢпјҢз”ұдәҺй«ҳйҖҹе…¬и·ҜйҮҚиө„дә§й«ҳиҙҹеҖәзҡ„еұһжҖ§пјҢиҝ‘е№ҙжқҘж°‘иҗҘдјҒдёҡејҖе§ӢйҖҗжӯҘйҖҖеҮәпјҢйғЁеҲҶзңҒд»Ҫй«ҳйҖҹе…¬и·Ҝз”ұе°‘ж•°еҮ 家й«ҳйҖҹе…¬и·ҜеӣҪжңүдјҒдёҡиҝҗиҗҘз®ЎзҗҶпјҢеҪўжҲҗдәҶеҜЎеӨҙеһ„ж–ӯзҡ„иЎҢдёҡж јеұҖгҖӮеҜЎеӨҙеһ„ж–ӯзҡ„иЎҢдёҡж јеұҖеҠ еҝ«дәҶй«ҳйҖҹе…¬и·ҜиЎҢдёҡеӣҪжңүдјҒдёҡйҮҚз»„ж•ҙеҗҲиҝӣзЁӢпјҢйҖҡиҝҮ兼并йҮҚз»„е’ҢеҜ№еӨ–жҠ•иө„зӯүж–№ејҸеҜ»жұӮй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮдҫӢеҰӮеҺҹеұұдёңй«ҳйҖҹйӣҶеӣўгҖҒеҺҹйҪҗйІҒдәӨйҖҡеҸ‘еұ•йӣҶеӣўиҒ”еҗҲйҮҚз»„дёәж–°зҡ„еұұдёңй«ҳйҖҹйӣҶеӣўеҗҺпјҢеұұдёңй«ҳйҖҹйӣҶеӣўиө„дә§и§„жЁЎйҰ–ж¬ЎзӘҒз ҙдёҮдәҝе…ғпјҢдҪңдёәеұұдёңзңҒдәӨйҖҡйҫҷеӨҙдјҒдёҡзҡ„ең°дҪҚжӣҙеҠ зӘҒеҮәпјҢеңЁе…ЁеӣҪй«ҳйҖҹе…¬и·ҜиЎҢдёҡзҡ„еҪұе“ҚеҠӣиҝӣдёҖжӯҘжү©еӨ§пјҢеҲқжӯҘе®һзҺ°дәҶвҖң1+1>2вҖқзҡ„иҖҰеҗҲж•ҲжһңгҖӮйҖҡиҝҮдјҒдёҡй—ҙ兼并йҮҚз»„пјҢе°ҶжңүеҲ©дәҺеҸ‘жҢҘдјҒдёҡзҡ„з”ҹдә§з»ҸиҗҘ规模з»ҸжөҺж•Ҳеә”пјҢжҸҗй«ҳдјҒдёҡжүҖеңЁйўҶеҹҹзҡ„иҝӣе…ҘеЈҒеһ’е’ҢдјҒдёҡзҡ„е·®ејӮеҢ–дјҳеҠҝпјҢе®һзҺ°дјҒдёҡй—ҙзҡ„иө„жәҗдјҳеҢ–й…ҚзҪ®гҖҒиҫҫеҲ°иө„жәҗе…ұдә«пјҢжҸҗй«ҳдә§дёҡиө„жәҗзҡ„дҪҝз”Ёж•ҲзҺҮе’Ңдә§еҮәж•ҲзҺҮгҖӮдјҙйҡҸй«ҳйҖҹе…¬и·ҜиЎҢдёҡдјҳеҠҝдјҒдёҡдёҚж–ӯж•ҙеҗҲдәӨйҖҡ科жҠҖдә§дёҡй“ҫиө„жәҗпјҢе°ҶжҺЁеҠЁжҲ‘еӣҪй«ҳйҖҹе…¬и·ҜиЎҢдёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•пјҢжҸҗеҚҮдә§дёҡеҸ‘еұ•зҡ„规模еҢ–гҖҒйӣҶзәҰеҢ–ж°ҙе№ігҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй«ҳйҖҹе…¬и·ҜиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй«ҳйҖҹе…¬и·ҜиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй«ҳйҖҹе…¬и·ҜиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪй«ҳйҖҹе…¬и·ҜиЎҢдёҡвҖңеҚҒеӣӣдә”вҖқеұ•жңӣпјҢ2024-2030е№ҙдёӯеӣҪй«ҳйҖҹе…¬и·ҜеҸ‘еұ•и¶ӢеҠҝйў„жөӢпјҢиЎҢдёҡи§ӮзӮ№дёҺз ”з©¶з»“и®әзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжҷәж…§й«ҳйҖҹе…¬и·ҜиЎҢдёҡе…ЁжҷҜеҲҶжһҗпјҡдәӨйҖҡејәеӣҪе»әи®ҫзҡ„ж ёеҝғйғЁеҲҶд№ӢдёҖ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪй«ҳйҖҹе…¬и·ҜиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡдҝЎжҒҜжҠҖжңҜеҝ«йҖҹеҸ‘еұ•жҺЁеҠЁй«ҳйҖҹе…¬и·ҜжҷәиғҪеҢ–иҝӣзЁӢ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)