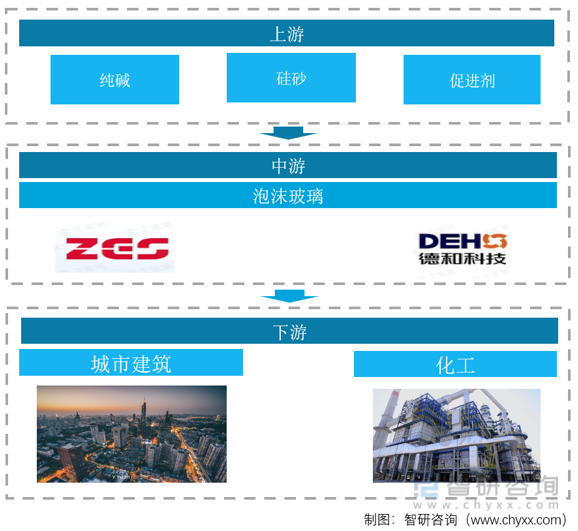

дёҖгҖҒдә§дёҡй“ҫ

жіЎжІ«зҺ»з’ғеҸҲз§°еҸ‘жіЎзҺ»з’ғжҲ–еӨҡеӯ”зҺ»з’ғпјҢжҳҜдёҖз§Қз”ұзўҺзҺ»з’ғгҖҒеҸ‘жіЎеүӮгҖҒж”№жҖ§ж·»еҠ еүӮе’ҢеҸ‘жіЎдҝғиҝӣеүӮзӯүпјҢз»ҸиҝҮз»ҶзІүзўҺе’ҢеқҮеҢҖж··еҗҲеҗҺпјҢеҶҚз»ҸиҝҮй«ҳжё©зҶ”еҢ–пјҢеҸ‘жіЎгҖҒйҖҖзҒ«иҖҢеҲ¶жҲҗзҡ„ж— жңәйқһйҮ‘еұһзҺ»з’ғжқҗж–ҷгҖӮе…·жңүйҳІзҒ«гҖҒйҳІж°ҙпјҢж— жҜ’гҖҒиҖҗи…җиҡҖгҖҒйҳІиӣҖпјҢдёҚиҖҒеҢ–пјҢж— ж”ҫе°„жҖ§гҖҒз»қзјҳпјҢйҳІзЈҒжіўгҖҒйҳІйқҷз”өпјҢжңәжў°ејәеәҰй«ҳпјҢдёҺеҗ„зұ»жіҘжөҶзІҳз»“жҖ§еҘҪзҡ„зү№жҖ§гҖӮжҳҜдёҖз§ҚжҖ§иғҪзЁіе®ҡзҡ„е»әзӯ‘еӨ–еўҷе’ҢеұӢйқўйҡ”зғӯгҖҒйҡ”йҹігҖҒйҳІж°ҙжқҗж–ҷгҖӮиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬зәҜзўұгҖҒзЎ…з ӮгҖҒдҝғиҝӣеүӮзӯүпјӣдёӯжёёдёәжіЎжІ«зҺ»з’ғз”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёе№ҝжіӣеә”з”ЁдәҺеҹҺеёӮе»әзӯ‘гҖҒз…ӨеҢ–е·ҘгҖҒз©әж°”еҲҶзҰ»гҖҒиҪЁйҒ“дәӨйҖҡзӯүиЎҢдёҡзҡ„з»қзғӯиҠӮиғҪгҖӮ

жіЎжІ«зҺ»з’ғдә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёҠжёёиЎҢдёҡеҲҶжһҗ

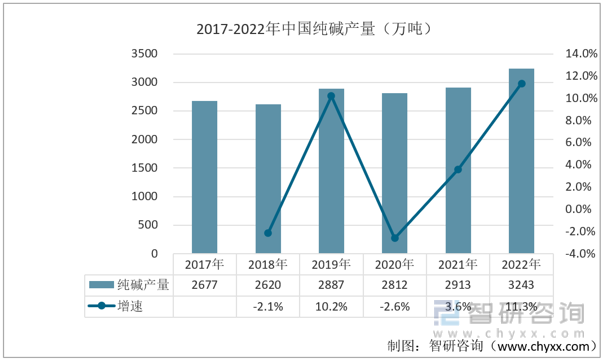

зәҜзўұжҳҜдёҖз§Қж— жңәеҢ–еҗҲзү©пјҢеҢ–еӯҰејҸдёәNa2CO3пјҢеҸҲеҸ«зўій…ёй’ пјҢдҪҶеҲҶзұ»еұһдәҺзӣҗпјҢдёҚеұһдәҺзўұгҖӮеӣҪйҷ…иҙёжҳ“дёӯеҸҲеҗҚиӢҸжү“жҲ–зўұзҒ°гҖӮе®ғжҳҜдёҖз§ҚйҮҚиҰҒзҡ„ж— жңәеҢ–е·ҘеҺҹж–ҷпјҢдё»иҰҒз”ЁдәҺе№іжқҝзҺ»з’ғгҖҒзҺ»з’ғеҲ¶е“Ғе’Ңйҷ¶з“·йҮүзҡ„з”ҹдә§пјҢиҝҳе№ҝжіӣз”ЁдәҺз”ҹжҙ»жҙ—ж¶ӨгҖҒй…ёзұ»дёӯе’Ңд»ҘеҸҠйЈҹе“ҒеҠ е·ҘзӯүпјӣжҲ‘еӣҪзәҜзўұдә§йҮҸ2022е№ҙеҫ—еҲ°еӨ§е№…еўһй•ҝпјҢдә§йҮҸдёә3243дёҮеҗЁгҖӮ

2017-2022е№ҙдёӯеӣҪзәҜзўұдә§йҮҸпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

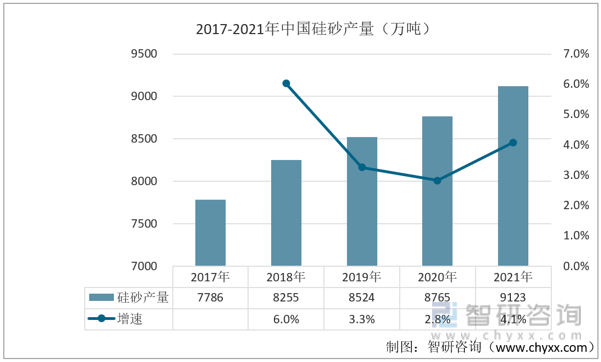

е°ұжҲ‘еӣҪзЎ…з Ӯдә§йҮҸеҸҳеҠЁжғ…еҶөиҖҢиЁҖпјҢйҡҸзқҖдёӢжёёзҺ»з’ғе’ҢеҶ¶йҮ‘зӯүйўҶеҹҹж•ҙдҪ“йңҖжұӮжҢҒз»ӯеўһй•ҝпјҢжҲ‘еӣҪзЎ…з Ӯдә§йҮҸиЎЁзҺ°дёәзЁіжӯҘеўһй•ҝи¶ӢеҠҝпјҢд»Һ2017е№ҙзҡ„7786дёҮеҗЁдёҠж¶ЁеҲ°2021е№ҙзҡ„9123дёҮеҗЁгҖӮ

2017-2021е№ҙдёӯеӣҪзЎ…з Ӯдә§йҮҸпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жңҖиҝ‘жқҘпјҢжҲ‘еӣҪдҝғиҝӣеүӮдә§йҮҸзҡ„жіўеҠЁжҖ§иҫғеӨ§пјҢ2021е№ҙзҡ„дә§йҮҸдёә36дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.2%пјҢ2022е№ҙжҲ‘еӣҪдҝғиҝӣеүӮзҡ„дә§йҮҸдёә35дёҮеҗЁпјҢиҫғдёҠе№ҙеәҰзЁҚжңүеҮҸе°‘гҖӮ

2017-2021е№ҙдёӯеӣҪдҝғиҝӣеүӮдә§йҮҸпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжіЎжІ«зҺ»з’ғиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘з ”еҲӨжҠҘе‘ҠгҖӢ

дёүгҖҒдёӯжёёиЎҢдёҡеҲҶжһҗ

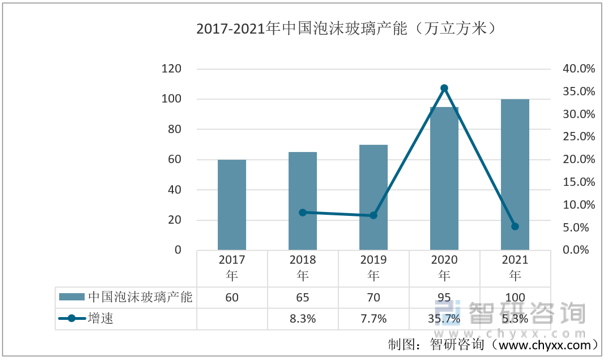

з”ұдәҺжіЎжІ«зҺ»з’ғиүҜеҘҪзҡ„йҳІзҒ«гҖҒйҳІж°ҙгҖҒиҖҗеҢ–еӯҰи…җиҡҖгҖҒйҳІиӣҖгҖҒдёҚжҳ“иҖҒеҢ–гҖҒеҜјзғӯзі»ж•°дҪҺгҖҒжңәжў°ејәеәҰй«ҳзӯүжҖ§иғҪпјҢдҪҝеҫ—е…¶еңЁе·Ҙдёҡи®ҫеӨҮгҖҒеӮЁзҪҗз®ЎйҒ“з»қзғӯиҠӮиғҪеҸҠе»әзӯ‘иҠӮиғҪйўҶеҹҹеҫ—еҲ°е№ҝжіӣеә”з”ЁпјҢиЎҢдёҡ规模иҝ…йҖҹеҸ‘еұ•гҖӮ2021е№ҙжҲ‘еӣҪжіЎжІ«зҺ»з’ғдә§иғҪиҫҫ100дёҮз«Ӣж–№зұіпјҢеҗҢжҜ”еўһй•ҝ5.3%гҖӮйҡҸзқҖжңӘжқҘзҺҜеўғдҝқжҠӨиҰҒжұӮи¶ӢдёҘпјҢд»ҘеҸҠж–°зҡ„еә”з”ЁйўҶеҹҹејҖжӢ“пјҢжіЎжІ«зҺ»з’ғзҡ„еёӮеңәйңҖжұӮе°ҶжҢҒз»ӯеўһй•ҝгҖӮ

2017-2021е№ҙдёӯеӣҪжіЎжІ«зҺ»з’ғдә§иғҪпјҲдёҮз«Ӣж–№зұіпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

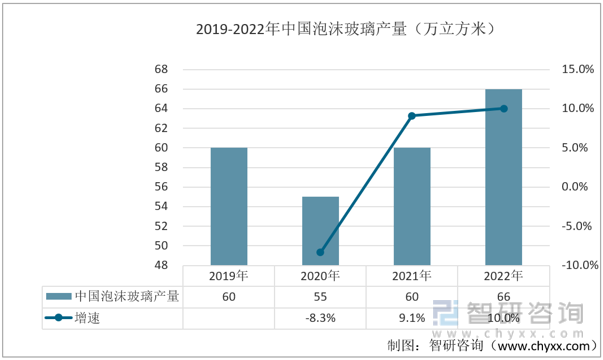

д»Һдә§йҮҸж–№йқўжқҘзңӢпјҢ2019е№ҙжҲ‘еӣҪжіЎжІ«зҺ»з’ғдә§йҮҸдёә60дёҮз«Ӣж–№зұіпјҢ2020е№ҙеҸ—з–«жғ…еҪұе“Қдә§йҮҸдёӢйҷҚиҮі55дёҮз«Ӣж–№зұіпјҢ2021е№ҙдә§йҮҸеӣһеҚҮиҮі60дёҮз«Ӣж–№зұіпјҢеҲ°2022е№ҙжҲ‘еӣҪжіЎжІ«зҺ»з’ғзҡ„дә§йҮҸиҫҫеҲ°66дёҮз«Ӣж–№зұігҖӮ

2019-2022е№ҙдёӯеӣҪжіЎжІ«зҺ»з’ғдә§йҮҸпјҲдёҮз«Ӣж–№зұіпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

жҲ‘еӣҪжіЎжІ«зҺ»з’ғиЎҢдёҡдё»иҰҒд»ҘеҮәеҸЈиҙёжҳ“дёәдё»пјҢеҮәеҸЈи§„жЁЎиҝңеӨ§дәҺиҝӣеҸЈи§„жЁЎпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжіЎжІ«зҺ»з’ғеҮәеҸЈйҮҸж•ҙдҪ“жңүжүҖдёӢж»‘гҖӮ2019е№ҙжҲ‘еӣҪе…ұеҮәеҸЈдәҶ17дёҮеҗЁжіЎжІ«зҺ»з’ғпјҢжҲ‘еӣҪ2022е№ҙжіЎжІ«зҺ»з’ғеҮәеҸЈйҮҸдёә9.2дёҮеҗЁпјҢеҗҢжҜ”дёҠж¶ЁдәҶ8.2%гҖӮ

2017-2022е№ҙдёӯеӣҪжіЎжІ«зҺ»з’ғеҮәеҸЈйҮҸпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

еӣӣгҖҒдёӢжёёиЎҢдёҡеҲҶжһҗ

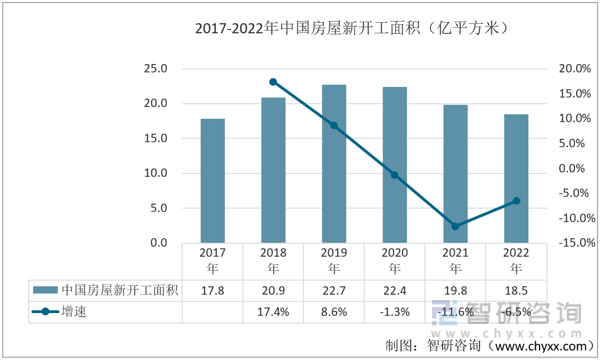

е»әзӯ‘дёҡжҳҜжҲ‘еӣҪеӣҪж°‘з»ҸжөҺж”Ҝжҹұдә§дёҡд№ӢдёҖпјҢеҗҢж—¶д№ҹжҳҜжіЎжІ«зҺ»з’ғжңҖдё»иҰҒзҡ„йңҖжұӮйўҶеҹҹд№ӢдёҖгҖӮйҡҸзқҖжҲ‘еӣҪеҹҺеёӮеҢ–иҝӣзЁӢзҡ„жҺЁиҝӣпјҢдҪҸе®…гҖҒеҠһе…¬жҘјгҖҒе•Ҷдёҡз”ЁжҲҝзӯүйўҶеҹҹзҡ„жҲҝең°дә§ејҖеҸ‘е»әи®ҫжҠ•е…ҘеўһеҠ пјҢе»әзӯ‘дҝқжё©жқҗж–ҷеҮӯеҖҹдјҳејӮзҡ„жҖ§иғҪеёӮеңәжё—йҖҸзҺҮе°ҶдёҚж–ӯжҸҗеҚҮпјҢжіЎжІ«зҺ»з’ғеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮжҲ‘еӣҪжҲҝеұӢж–°ејҖе·Ҙйқўз§Ҝиҝ‘дёүе№ҙеҮәзҺ°дёҖе®ҡзЁӢеәҰдёӢйҷҚпјҢ2022е№ҙдёә18.5дәҝе№іж–№зұігҖӮ

2017-2022е№ҙдёӯеӣҪжҲҝеұӢж–°ејҖе·Ҙйқўз§ҜпјҲдәҝе№іж–№зұіпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

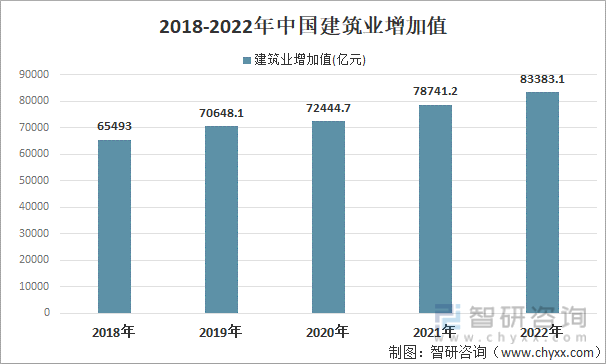

е»әзӯ‘иЎҢдёҡе·Із»Ҹиҝӣе…ҘдәҶиЎҢдёҡеҸ‘еұ•жҲҗзҶҹжңҹпјҢеёӮеңә规模еўһйҖҹиҝӣе…ҘдҪҺйҖҹеўһй•ҝйҳ¶ж®өпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪзҡ„е»әзӯ‘дёҡеўһеҠ еҖјжҢҒз»ӯдёҠж¶ЁпјҢз”ұ2017е№ҙзҡ„65493дәҝе…ғпјҢеўһй•ҝеҲ°2022е№ҙзҡ„83383.1дәҝе…ғгҖӮ

2018-2022е№ҙдёӯеӣҪе»әзӯ‘дёҡеўһеҠ еҖј

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжіЎжІ«зҺ»з’ғиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘з ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪжіЎжІ«зҺ»з’ғиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘з ”еҲӨжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪжіЎжІ«зҺ»з’ғиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘з ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2023-2029е№ҙжіЎжІ«зҺ»з’ғиЎҢдёҡйқўдёҙзҡ„еӣ°еўғеҸҠеҜ№пјҢжіЎжІ«зҺ»з’ғиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪжіЎжІ«зҺ»з’ғиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡжіЎжІ«зҺ»з’ғдә§йҮҸзЁіжӯҘдёҠж¶Ё[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)