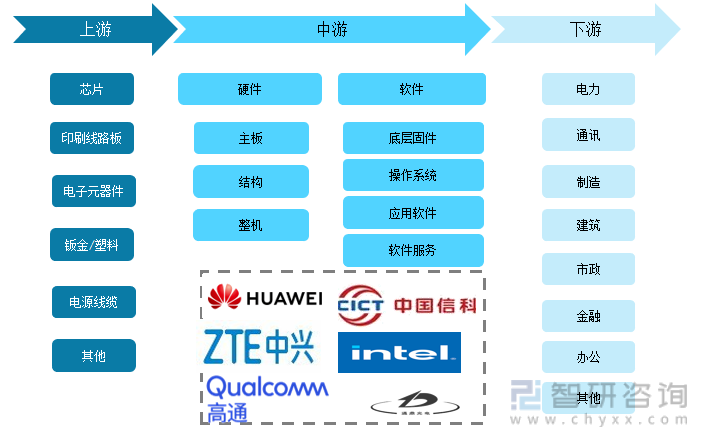

дёҖгҖҒдә§дёҡй“ҫжғ…еҶө

ICTжҳҜдҝЎжҒҜгҖҒйҖҡдҝЎе’ҢжҠҖжңҜдёүдёӘиӢұж–ҮеҚ•иҜҚзҡ„иҜҚеӨҙз»„еҗҲ(Information and Communication TechnologyпјҢз®Җз§°ICT)пјҢе®ғжҳҜдҝЎжҒҜжҠҖжңҜе’ҢйҖҡдҝЎжҠҖжңҜзӣёиһҚеҗҲиҖҢеҪўжҲҗзҡ„дёҖдёӘж–°зҡ„жҰӮеҝөе’Ңж–°зҡ„жҠҖжңҜйўҶеҹҹгҖӮICTдә§дёҡжҳҜ"ж•°еӯ—з»ҸжөҺ"еҸ‘еұ•зҡ„еҹәзЎҖеҗҢж ·д№ҹжҳҜе…¶иҗҢиҠҪзҡ„дә§зү©пјҢICTдә§дёҡе°Ҷдә’иҒ”зҪ‘жҠҖжңҜжңүжңәиһҚе…ҘдҝЎжҒҜйҖҡи®ҜиЎҢдёҡпјҢдҪҝең°еҢәдә§дёҡдҝЎжҒҜеҢ–иҪ¬еһӢзҡ„еҗҢж—¶пјҢе®ҢжҲҗй«ҳз«ҜжҷәиғҪеҢ–зҡ„еҸ‘еұ•гҖӮдҪңдёәдёҖз§ҚжҠҖжңҜпјҢICTеҸҜжҸҗдҫӣеҹәдәҺе®ҪеёҰгҖҒй«ҳйҖҹйҖҡдҝЎзҪ‘зҡ„еӨҡз§ҚдёҡеҠЎпјҢдёҚд»…жҳҜдҝЎжҒҜзҡ„дј йҖ’е’Ңе…ұдә«пјҢиҖҢдё”иҝҳжҳҜдёҖз§ҚйҖҡз”Ёзҡ„жҷәиғҪе·Ҙе…·гҖӮдҪңдёәдёҖз§Қеҗ‘е®ўжҲ·жҸҗдҫӣзҡ„жңҚеҠЎпјҢICTжҳҜITдёҺCTдёӨз§ҚжңҚеҠЎзҡ„з»“еҗҲе’ҢдәӨиһҚпјҢдёҚд»…иғҪдёәдјҒдёҡе®ўжҲ·жҸҗдҫӣзҪ‘з»ңжһ„жһ¶зҡ„и§ЈеҶіж–№жЎҲпјҢиҝҳиғҪеҮҸиҪ»дјҒдёҡеңЁе»әз«Ӣеә”з”ЁгҖҒзі»з»ҹеҚҮзә§гҖҒиҝҗз»ҙгҖҒе®үе…Ёзӯүж–№йқўзҡ„иҙҹжӢ…пјҢиҠӮзәҰдјҒдёҡзҡ„иҝҗиҗҘжҲҗжң¬гҖӮICTдә§дёҡй“ҫдёҠжёёдё»иҰҒжҳҜеҢ…жӢ¬иҠҜзүҮгҖҒеҚ°еҲ·зәҝи·ҜжқҝгҖҒз”өеӯҗе…ғеҷЁд»¶гҖҒй’ЈйҮ‘/еЎ‘ж–ҷгҖҒз”өжәҗзәҝзјҶзӯүпјҢдёӯжёёдё»иҰҒеҢ…жӢ¬зЎ¬д»¶е’ҢиҪҜ件дёӨдёӘйғЁеҲҶпјҢ硬件еҢ…жӢ¬дё»жқҝгҖҒз»“жһ„е’Ңж•ҙжңәпјҢиҪҜ件еҢ…жӢ¬еә•еұӮеӣә件гҖҒж“ҚдҪңзі»з»ҹгҖҒеә”з”ЁиҪҜ件е’ҢиҪҜ件жңҚеҠЎпјҢдёӢжёёеә”з”ЁдәҺз”өеҠӣгҖҒйҖҡи®ҜгҖҒеҲ¶йҖ гҖҒе»әзӯ‘гҖҒеёӮж”ҝгҖҒйҮ‘иһҚгҖҒеҠһе…¬зӯүеӨҡдёӘйўҶеҹҹгҖӮ

дә§дёҡй“ҫжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪICTиЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢ

дәҢгҖҒдёҠжёёеҲҶжһҗ

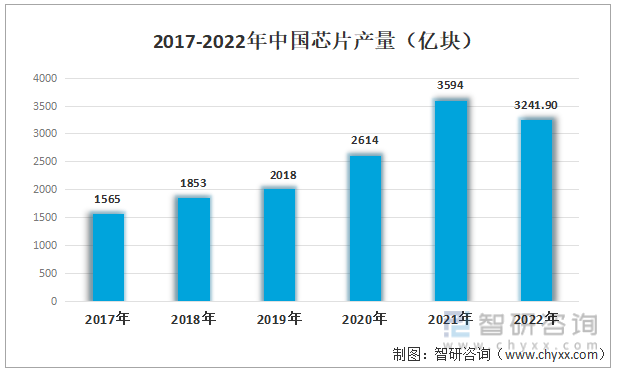

жҲ‘еӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„иҠҜзүҮж¶Ҳиҙ№еӣҪд№ӢдёҖпјҢиҠҜзүҮжҳҜICTдә§дёҡй“ҫдёӯйҮҚиҰҒзҡ„дёҖдёӘе…ғеҷЁд»¶пјҢ2017-2022е№ҙдёӯеӣҪиҠҜзүҮдә§йҮҸе‘ҲзҺ°дёҠеҚҮжҖҒеҠҝпјҢз”ұ2017е№ҙзҡ„1565дәҝеқ—еўһй•ҝеҲ°2021е№ҙзҡ„3594дәҝеқ—пјҢеҗҢжҜ”еўһй•ҝ37.49%пјҢ2022е№ҙз•Ҙеҫ®и·ҢиҗҪеҲ°3241.9дәҝеқ—пјҢеҗҢжҜ”дёӢйҷҚ11.6%гҖӮ

2017-2022е№ҙдёӯеӣҪиҠҜзүҮдә§йҮҸпјҲдәҝеқ—пјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

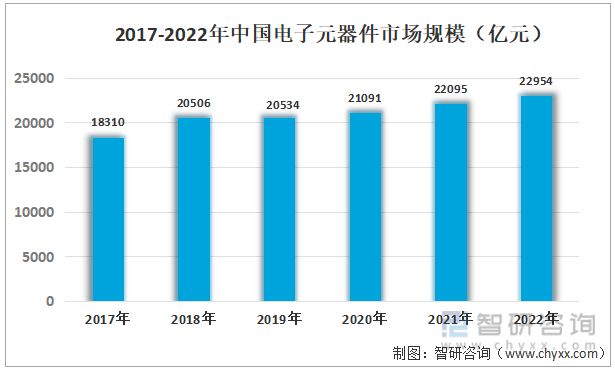

з”өеӯҗе…ғеҷЁд»¶жҳҜзҺ°д»Јз”өеӯҗе·Ҙдёҡзҡ„еҹәзЎҖпјҢйҡҸзқҖеҚҠеҜјдҪ“зӯүдҝЎжҒҜдә§дёҡзҡ„еҸ‘еұ•иҖҢиҺ·еҫ—иҝ…йҖҹеҸ‘еұ•пјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз”өеӯҗе…ғеҷЁд»¶еёӮеңә规模йҖҗжёҗжү©еӨ§пјҢз”ұ2017е№ҙзҡ„18310дәҝе…ғжү©еӨ§еҲ°2022е№ҙзҡ„22954дәҝе…ғпјҢе№ҙеқҮеўһй•ҝзҺҮдёә4.8%гҖӮ

2017-2022е№ҙдёӯеӣҪз”өеӯҗе…ғеҷЁд»¶еёӮеңә规模пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

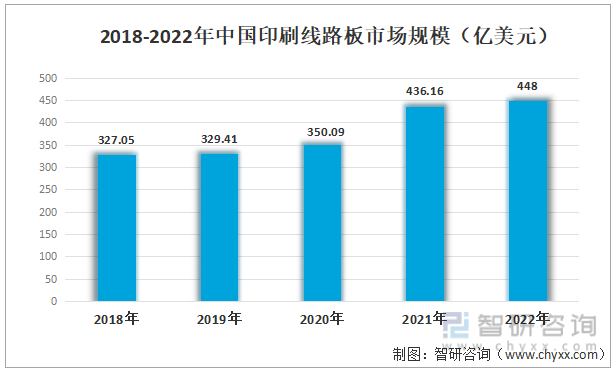

жҲ‘еӣҪжҳҜеҚ°еҲ·зәҝи·Ҝжқҝзҡ„дё»иҰҒз”ҹдә§ең°еҢәпјҢйҡҸзқҖз”өеӯҗдҝЎжҒҜдә§дёҡзҡ„еҸ‘еұ•пјҢеёҰеҠЁжҲ‘еӣҪеҚ°еҲ·зәҝи·ҜжқҝиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢ2018-2022е№ҙжҲ‘еӣҪеҚ°еҲ·зәҝи·ҜжқҝеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢжңӘжқҘжңүжңӣе®һзҺ°иҝӣдёҖжӯҘеҸ‘еұ•пјҢ2018е№ҙеёӮеңә规模дёә327.05дәҝзҫҺе…ғпјҢ2022е№ҙеўһй•ҝеҲ°448дәҝзҫҺе…ғгҖӮ

2018-2022е№ҙдёӯеӣҪеҚ°еҲ·зәҝи·ҜжқҝеёӮеңә规模пјҲдәҝзҫҺе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

дёүгҖҒдёӯжёёеҲҶжһҗ

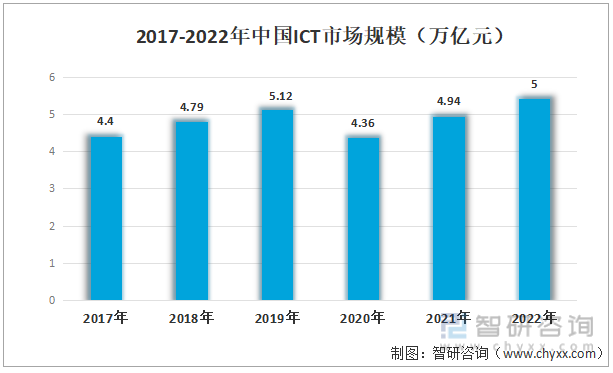

еңЁвҖңж–°еҹәе»әвҖқвҖңзўіиҫҫеі°гҖҒзўідёӯе’ҢвҖқвҖңж•°еӯ—дёӯеӣҪвҖқзӯүиғҢжҷҜдёӢпјҢдҝЎжҒҜйҖҡдҝЎжҠҖжңҜдёҚж–ӯж·ұе…ҘеҸ‘еұ•пјҢе…Ёзҗғж•°еӯ—еҢ–иҝӣзЁӢеҠ йҖҹпјҢдәәе·ҘжҷәиғҪгҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®зӯүдёҺж•°еӯ—жҠҖжңҜиһҚеҗҲеҠ еҝ«пјҢICTдә§дёҡд№ҹиҝҺжқҘиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮгҖӮ2017-2022е№ҙдёӯеӣҪICTеёӮеңә规模波еҠЁеҸҳеҢ–пјҢдё”дҪ“йҮҸе·Із»ҸиҫғеӨ§пјҢеңЁ4-5дёҮдәҝе…ғдёҠдёӢжө®еҠЁпјҢ2019е№ҙICTеёӮеңә规模дёә5.12дёҮдәҝе…ғпјҢ2022е№ҙжҲ‘еӣҪICTеёӮеңә规模иҫҫеҲ°5дёҮдәҝе…ғпјҢеңЁж”ҝзӯ–е’ҢжҠҖжңҜзҡ„еҠ жҢҒдёӢпјҢжңӘжқҘжңүжңӣиҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

2017-2022е№ҙдёӯеӣҪICTеёӮеңә规模пјҲдёҮдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

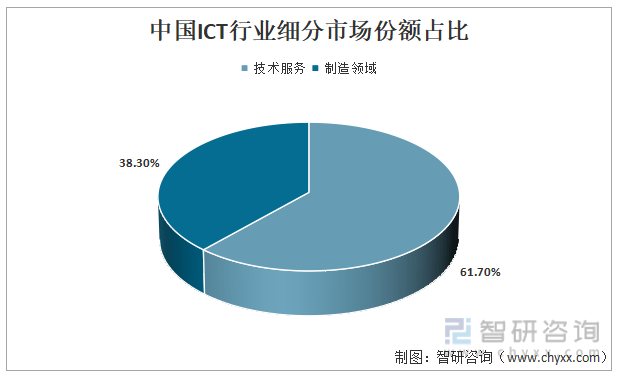

дёӯеӣҪICTиЎҢдёҡз»ҶеҲҶеёӮеңәжқҘзңӢпјҢдё»иҰҒжҳҜжҠҖжңҜжңҚеҠЎе’ҢеҲ¶йҖ йўҶеҹҹдёӨдёӘйғЁеҲҶпјҢжҠҖжңҜжңҚеҠЎеёӮеңәд»ҪйўқеҚ жҜ”иҫғеӨ§пјҢеҚ жҜ”иҫҫеҲ°61.7%пјҢеҲ¶йҖ йўҶеҹҹеёӮеңәд»ҪйўқеҚ жҜ”иҫғе°ҸпјҢеҚ жҜ”иҫҫеҲ°38.3%гҖӮ

дёӯеӣҪICTиЎҢдёҡз»ҶеҲҶеёӮеңәд»ҪйўқеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

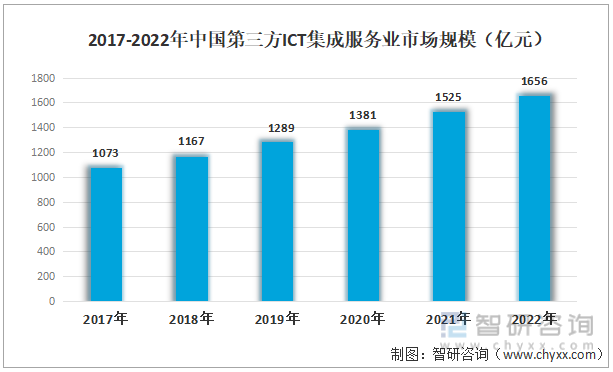

ж•°жҚ®жҳҫзӨәпјҢ2017-2022е№ҙдёӯеӣҪ第дёүж–№ICTйӣҶжҲҗжңҚеҠЎдёҡеёӮеңә规模稳жӯҘеўһй•ҝпјҢ2017е№ҙ第дёүж–№ICTйӣҶжҲҗжңҚеҠЎдёҡеёӮеңә规模дёә1073дәҝе…ғпјҢ2022е№ҙеўһй•ҝеҲ°1656дәҝе…ғгҖӮ

2017-2022е№ҙдёӯеӣҪз”ө第дёүж–№ICTйӣҶжҲҗжңҚеҠЎдёҡеёӮеңә规模пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

еӣӣгҖҒдёӢжёёеҲҶжһҗ

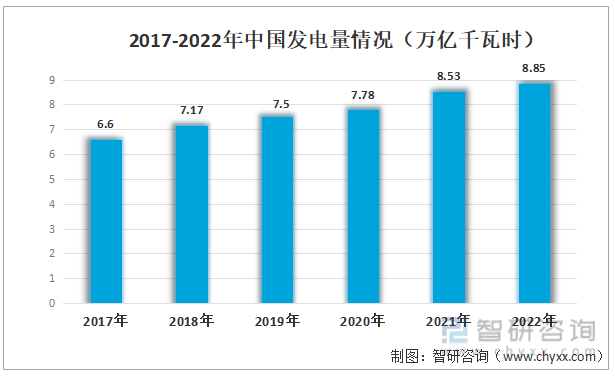

ICTжҠҖжңҜеңЁз”өеҠӣиЎҢдёҡж•°еӯ—еҢ–иҪ¬еһӢдёӯе…·жңүйҮҚиҰҒдҪңз”ЁгҖӮйҡҸзқҖжҲ‘еӣҪйҖҡи®ҜдҝЎжҒҜиЎҢдёҡгҖҒе·ҘдёҡеҲ¶йҖ дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№з”өйҮҸзҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯжҸҗеҚҮпјҢ2017-2022е№ҙжҲ‘еӣҪеҸ‘з”өйҮҸдёҚж–ӯеўһеӨ§пјҢ2017е№ҙжҲ‘еӣҪеҸ‘з”өйҮҸдёә6.6дёҮдәҝеҚғз“Ұж—¶пјҢ2022е№ҙеўһй•ҝеҲ°8.85дёҮдәҝеҚғз“Ұж—¶гҖӮ

2017-2022е№ҙдёӯеӣҪеҸ‘з”өйҮҸжғ…еҶөпјҲдёҮдәҝеҚғдёҮж—¶пјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

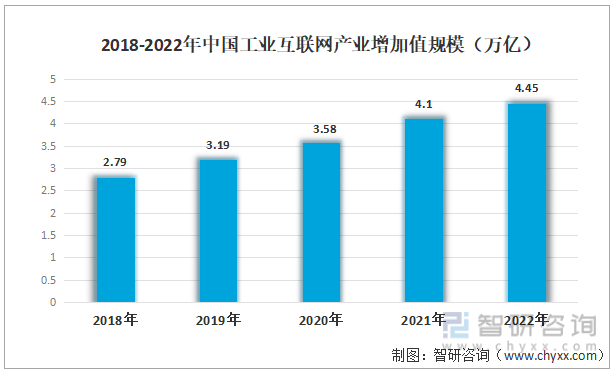

йҡҸзқҖе…Ёзҗғж•°еӯ—еҢ–иҝӣзЁӢеҠ йҖҹпјҢзү©иҒ”зҪ‘гҖҒдә’иҒ”зҪ‘зҡ„иҝӣдёҖжӯҘеҸ‘еұ•пјҢеёҰеҠЁжҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘дә§дёҡеўһеҠ еҖји§„жЁЎд№ҹдёҚж–ӯжү©еӨ§гҖӮ2018е№ҙжҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘дә§дёҡеўһеҠ еҖји§„жЁЎдёә2.79дёҮдәҝпјҢ2022е№ҙеўһй•ҝеҲ°4.45дёҮдәҝгҖӮ

2018-2022е№ҙдёӯеӣҪе·Ҙдёҡдә’иҒ”зҪ‘дә§дёҡеўһеҠ еҖји§„жЁЎпјҲдёҮдәҝпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

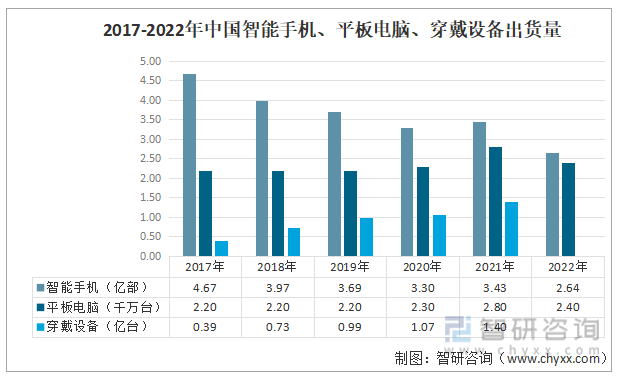

вҖңж•°еӯ—дёӯеӣҪвҖқе»әи®ҫдёҚж–ӯжҺЁиҝӣпјҢ5GзҪ‘з»ңйҖҗжёҗжҷ®еҸҠпјҢ移еҠЁи®ҫеӨҮжҷ®еҸҠзҺҮд№ҹйҖҗжёҗжҸҗй«ҳгҖӮ2017-2022е№ҙжҲ‘еӣҪжҷәиғҪжүӢжңәзҡ„еҮәиҙ§йҮҸе‘ҲзҺ°еҮҸе°‘жҖҒеҠҝпјҢз”ұ2017е№ҙзҡ„4.67дәҝйғЁдёӢйҷҚеҲ°2022е№ҙзҡ„2.64дәҝйғЁпјҢе…¶дё»иҰҒеҺҹеӣ жҳҜжҷәиғҪжүӢжңәеёӮеңәе·ІйҖҗжёҗиҫҫеҲ°йҘұе’ҢпјҢжҷәиғҪжүӢжңәжҷ®еҸҠзҺҮпјҢ并且йҡҸзқҖжүӢжңәз”ҹдә§жҠҖжңҜзҡ„иҝӣжӯҘпјҢдәә们жҚўжүӢжңәзҡ„йў‘зҺҮе’Ңж„Ҹж„ҝеқҮдёӢйҷҚгҖӮ2017-2022е№ҙжҲ‘еӣҪе№іжқҝз”өи„‘зҡ„еҮәиҙ§йҮҸжңүе°Ҹе№…дёҠеҚҮпјҢдё»иҰҒжҳҜеҸ—еҲ°ж–°еҶ з–«жғ…еҪұе“ҚпјҢзәҝдёҠеҠһе…¬е’ҢзәҝдёҠж•ҷиӮІдёҚж–ӯеҸ‘еұ•пјҢ2022е№ҙе№іжқҝз”өи„‘еҮәиҙ§йҮҸдёә2.4еҚғдёҮеҸ°гҖӮйҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№іе’Ң收е…Ҙж°ҙе№ізҡ„жҸҗй«ҳпјҢеҜ№з©ҝжҲҙи®ҫеӨҮзҡ„йңҖжұӮд№ҹдёҚж–ӯжҸҗеҚҮпјҢз©ҝжҲҙи®ҫеӨҮеҮәиҙ§йҮҸз”ұ2017е№ҙзҡ„0.39дәҝеҸ°еўһй•ҝеҲ°2021е№ҙзҡ„1.4дәҝеҸ°гҖӮ

2017-2022е№ҙдёӯеӣҪжҷәиғҪжүӢжңәгҖҒе№іжқҝз”өи„‘гҖҒз©ҝжҲҙи®ҫеӨҮеҮәиҙ§йҮҸ

иө„ж–ҷжқҘжәҗпјҡе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

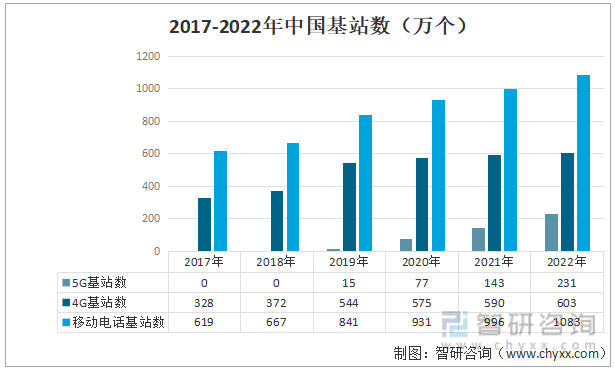

5Gе’ҢеҚғе…Ҷе…үзҪ‘зӯүж–°еһӢеҹәзЎҖи®ҫж–Ҫе»әи®ҫе’Ңеә”з”ЁеҠ еҝ«жҺЁиҝӣгҖҒдә‘и®Ўз®—зӯүж–°е…ҙдёҡеҠЎеҝ«йҖҹеўһй•ҝпјҢжҲ‘еӣҪеҹәз«ҷе»әи®ҫдёҚж–ӯе®Ңе–„пјҢжҲ‘еӣҪ5GгҖҒ4Gе’Ң移еҠЁз”өиҜқеҹәз«ҷж•°дёҚж–ӯжү©еўһпјҢ5Gеҹәз«ҷж•°з”ұ2019е№ҙзҡ„15дёҮдёӘеўһй•ҝеҲ°2022е№ҙзҡ„231дёҮдёӘпјҢ4Gеҹәз«ҷж•°з”ұ2017е№ҙзҡ„328дёҮдёӘеўһй•ҝеҲ°2022е№ҙзҡ„603дёҮдёӘпјҢ移еҠЁз”өиҜқеҹәз«ҷж•°з”ұ2017е№ҙзҡ„619дёҮдёӘеўһй•ҝеҲ°2022е№ҙзҡ„1083дёҮдёӘгҖӮ

2017-2022е№ҙдёӯеӣҪеҹәз«ҷж•°пјҲдёҮдёӘпјү

иө„ж–ҷжқҘжәҗпјҡе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪICTиЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪICTиЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪICTиЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢе…ұе…ӯз« пјҢеҢ…еҗ«ictиЎҢдёҡз»ҶеҲҶеёӮеңәеә”з”ЁпјҢзү©иҒ”зҪ‘дҫ§еҒҸдә§е“Ғзұ»зҡ„иЎҢдёҡеҲҶжһҗпјҢictиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪICTиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡй”җжҚ·зҪ‘з»ңVSзҙ«е…үиӮЎд»ҪVSеӣӣе·қй•ҝиҷ№[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪICTдә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡеёӮеңә规模жңӘжқҘжңүжңӣиҝӣдёҖжӯҘжү©еӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)