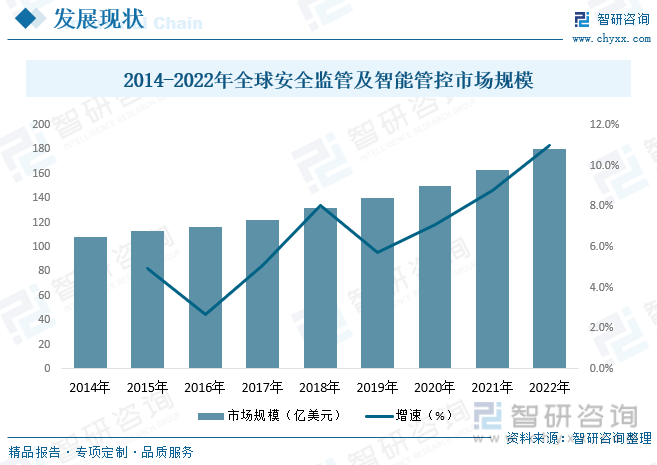

еҶ…е®№жҰӮиҝ°пјҡеёӮеңәзҡ„еўһй•ҝдё»иҰҒеҸ—зӣҠдәҺжҠҖжңҜеҲӣж–°зҡ„жҺЁеҠЁгҖӮдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®еҲҶжһҗгҖҒзү©иҒ”зҪ‘зӯүж–°е…ҙжҠҖжңҜзҡ„еә”з”ЁпјҢдҪҝеҫ—е®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§зі»з»ҹжӣҙеҠ жҷәиғҪеҢ–гҖҒй«ҳж•ҲеҢ–гҖӮеҗҢж—¶пјҢйҡҸзқҖ5GжҠҖжңҜзҡ„жҷ®еҸҠпјҢе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§зі»з»ҹзҡ„ж•°жҚ®дј иҫ“е’ҢеӨ„зҗҶиғҪеҠӣе°ҶиҝӣдёҖжӯҘжҸҗеҚҮпјҢжҺЁеҠЁеёӮеңәзҡ„еҸ‘еұ•гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢе…Ёзҗғе®үе…Ёзӣ‘жҺ§еҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡеёӮеңә规模е‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢд»Һ2014е№ҙзҡ„108.08дәҝзҫҺе…ғдёҠж¶ЁиҮі2022е№ҙзәҰ180.79дәҝзҫҺе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә6.64%пјҢйў„и®ЎеңЁжңӘжқҘеҮ е№ҙеҶ…е°Ҷ继з»ӯеўһй•ҝгҖӮдёӯеӣҪе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§еёӮеңәе‘ҲзҺ°еҝ«йҖҹеўһй•ҝзҡ„и¶ӢеҠҝгҖӮиҝҷдё»иҰҒеҫ—зӣҠдәҺдёӯеӣҪж”ҝеәңеҜ№жҷәж…§еҹҺеёӮе»әи®ҫе’Ңе®үе…Ёз®ЎзҗҶзҡ„йҮҚи§ҶпјҢд»ҘеҸҠжҠҖжңҜеҲӣж–°зҡ„жҺЁеҠЁгҖӮйҡҸзқҖдёӯеӣҪеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹе’Ңж•°еӯ—еҢ–иҪ¬еһӢзҡ„жҺЁиҝӣпјҢеҜ№е®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§зі»з»ҹзҡ„йңҖжұӮдёҚж–ӯеўһеҠ гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪе®үе…ЁжЈҖжөӢеҸҠжҷәиғҪз®ЎжҺ§еёӮеңә规模д»Һ2014е№ҙзҡ„89.3дәҝе…ғдёҠж¶ЁиҮі2022е№ҙиҝ‘210.3дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә11.3%пјҢе…¶и¶…иҝҮе…Ёзҗғе№ҙеӨҚеҗҲеўһй•ҝзҺҮйҖҹеәҰпјҢиҜҙжҳҺдёӯеӣҪе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡжҙ»еҠӣиҫғеҘҪпјҢйҡҸзқҖдёӯеӣҪеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹе’ҢжҠҖжңҜеҲӣж–°зҡ„жҺЁеҠЁпјҢеёӮеңәйңҖжұӮе°ҶиҝӣдёҖжӯҘеўһеҠ гҖӮдјҒдёҡеҸҜд»ҘжҠ“дҪҸеёӮеңәжңәйҒҮпјҢжҸҗдҫӣе®ҡеҲ¶еҢ–зҡ„дә§е“Ғе’Ңи§ЈеҶіж–№жЎҲпјҢж»Ўи¶іеёӮеңәйңҖжұӮгҖӮ

е®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§жҳҜжҢҮеҲ©з”Ёе…Ҳиҝӣзҡ„жҠҖжңҜжүӢж®өеҜ№е®үе…Ёй—®йўҳиҝӣиЎҢзӣ‘жөӢе’Ңз®ЎжҺ§зҡ„иҝҮзЁӢгҖӮиҝҷдәӣжҠҖжңҜжүӢж®өеҢ…жӢ¬дҪҶдёҚйҷҗдәҺи§Ҷйў‘зӣ‘жҺ§гҖҒжҷәиғҪж„ҹзҹҘгҖҒеӨ§ж•°жҚ®еҲҶжһҗгҖҒдәәе·ҘжҷәиғҪзӯүгҖӮ

е®үе…Ёзӣ‘жөӢжҳҜжҢҮйҖҡиҝҮе®үиЈ…ж‘„еғҸеӨҙгҖҒдј ж„ҹеҷЁзӯүи®ҫеӨҮпјҢеҜ№зү№е®ҡеҢәеҹҹиҝӣиЎҢе®һж—¶зӣ‘жҺ§пјҢд»ҘдҫҝеҸҠж—¶еҸ‘зҺ°е®үе…ЁйҡҗжӮЈе’ҢејӮеёёжғ…еҶөгҖӮдҫӢеҰӮпјҢеңЁе…¬е…ұеңәжүҖе®үиЈ…и§Ҷйў‘зӣ‘жҺ§и®ҫеӨҮпјҢеҸҜд»Ҙзӣ‘жөӢдәәе‘ҳжөҒеҠЁгҖҒејӮеёёиЎҢдёәзӯүпјҢеҸҠж—¶еҸ‘зҺ°жҪңеңЁзҡ„е®үе…ЁйЈҺйҷ©гҖӮ

жҷәиғҪз®ЎжҺ§жҳҜжҢҮеҲ©з”ЁжҷәиғҪжҠҖжңҜеҜ№е®үе…Ёй—®йўҳиҝӣиЎҢйў„жөӢгҖҒйў„иӯҰе’Ңе№Ійў„гҖӮйҖҡиҝҮеҜ№еӨ§ж•°жҚ®зҡ„еҲҶжһҗе’Ңдәәе·ҘжҷәиғҪзҡ„еә”з”ЁпјҢеҸҜд»ҘеҜ№е®үе…ЁдәӢ件иҝӣиЎҢйў„жөӢе’Ңйў„иӯҰпјҢеҸҠж—¶йҮҮеҸ–зӣёеә”зҡ„жҺӘж–ҪиҝӣиЎҢе№Ійў„е’Ңз®ЎжҺ§гҖӮдҫӢеҰӮпјҢеңЁдәӨйҖҡз®ЎзҗҶдёӯпјҢеҸҜд»ҘйҖҡиҝҮеҲҶжһҗдәӨйҖҡж•°жҚ®пјҢйў„жөӢдәӨйҖҡжӢҘе өе’ҢдәӢж•…йЈҺйҷ©пјҢ并йҮҮеҸ–зӣёеә”зҡ„жҺӘж–ҪиҝӣиЎҢз®ЎжҺ§пјҢжҸҗй«ҳдәӨйҖҡе®үе…ЁжҖ§гҖӮ

дёҖгҖҒе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡйҡҸзқҖжҠҖжңҜжӣҙж–°гҖҒйЎәеә”ж—¶д»ЈеҸ‘еұ•еә”з”ЁйўҶеҹҹеўһеӨҡ

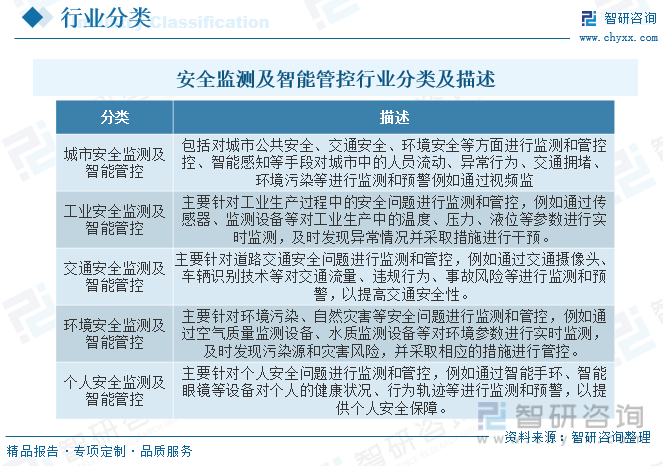

е®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§зҡ„еә”з”ЁйўҶеҹҹе№ҝжіӣпјҢеҢ…жӢ¬дҪҶдёҚйҷҗдәҺеҹҺеёӮе®үе…ЁгҖҒдәӨйҖҡе®үе…ЁгҖҒзҺҜеўғе®үе…ЁгҖҒе·Ҙдёҡе®үе…ЁзӯүгҖӮйҖҡиҝҮеҲ©з”Ёе…Ҳиҝӣзҡ„жҠҖжңҜжүӢж®өпјҢеҸҜд»ҘжҸҗй«ҳе®үе…Ёзӣ‘жөӢе’Ңз®ЎжҺ§зҡ„ж•ҲзҺҮе’ҢеҮҶзЎ®жҖ§пјҢеҮҸе°‘е®үе…ЁдәӢж•…зҡ„еҸ‘з”ҹпјҢдҝқйҡңдәәж°‘з”ҹе‘Ҫиҙўдә§е®үе…ЁгҖӮе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§еҸҜд»Ҙж №жҚ®еә”з”ЁйўҶеҹҹе’ҢжҠҖжңҜжүӢж®өзҡ„дёҚеҗҢиҝӣиЎҢеҲҶзұ»гҖӮдё»иҰҒеҸҜеҲҶдёәпјҡеҹҺеёӮе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§гҖҒе·Ҙдёҡе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§гҖҒдәӨйҖҡе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§гҖҒзҺҜеўғе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§гҖҒдёӘдәәе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§гҖӮ

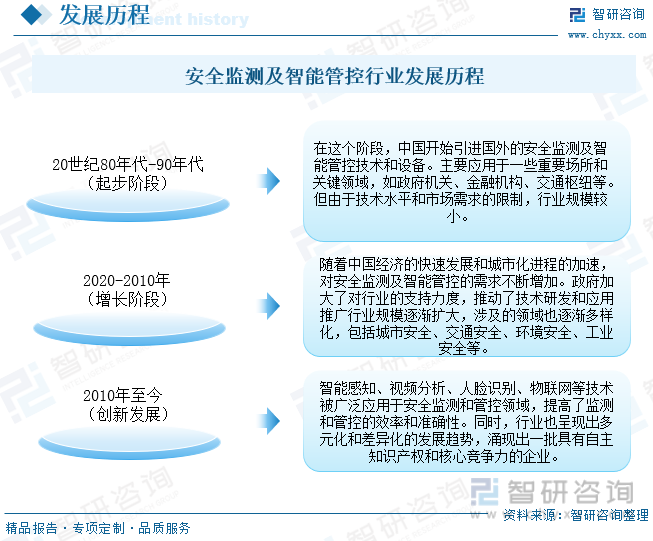

дёӯеӣҪе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢеҸҜд»ҘжҰӮжӢ¬дёәд»ҘдёӢеҮ дёӘйҳ¶ж®өпјҡиө·жӯҘйҳ¶ж®өпјҲ20дё–зәӘ80е№ҙд»Ј-90е№ҙд»ЈпјүпјҡеңЁиҝҷдёӘйҳ¶ж®өпјҢдёӯеӣҪејҖе§Ӣеј•иҝӣеӣҪеӨ–зҡ„е®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§жҠҖжңҜе’Ңи®ҫеӨҮгҖӮдё»иҰҒеә”з”ЁдәҺдёҖдәӣйҮҚиҰҒеңәжүҖе’Ңе…ій”®йўҶеҹҹпјҢеҰӮж”ҝеәңжңәе…ігҖҒйҮ‘иһҚжңәжһ„гҖҒдәӨйҖҡжһўзәҪзӯүгҖӮдҪҶз”ұдәҺжҠҖжңҜж°ҙе№іе’ҢеёӮеңәйңҖжұӮзҡ„йҷҗеҲ¶пјҢиЎҢдёҡ规模иҫғе°Ҹпјӣеўһй•ҝйҳ¶ж®өпјҲ2000е№ҙд»Ј-2010е№ҙд»ЈпјүпјҡйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•е’ҢеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹпјҢеҜ№е®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§зҡ„йңҖжұӮдёҚж–ӯеўһеҠ гҖӮж”ҝеәңеҠ еӨ§дәҶеҜ№иЎҢдёҡзҡ„ж”ҜжҢҒеҠӣеәҰпјҢжҺЁеҠЁдәҶжҠҖжңҜз ”еҸ‘е’Ңеә”з”ЁжҺЁе№ҝгҖӮиЎҢдёҡ规模йҖҗжёҗжү©еӨ§пјҢж¶үеҸҠзҡ„йўҶеҹҹд№ҹйҖҗжёҗеӨҡж ·еҢ–пјҢеҢ…жӢ¬еҹҺеёӮе®үе…ЁгҖҒдәӨйҖҡе®үе…ЁгҖҒзҺҜеўғе®үе…ЁгҖҒе·Ҙдёҡе®үе…ЁзӯүпјӣеҲӣж–°еҸ‘еұ•йҳ¶ж®өпјҲ2010е№ҙд»ЈиҮід»ҠпјүпјҡйҡҸзқҖдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—зӯүж–°е…ҙжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдёӯеӣҪе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡиҝӣе…ҘдәҶеҲӣж–°еҸ‘еұ•йҳ¶ж®өгҖӮжҷәиғҪж„ҹзҹҘгҖҒи§Ҷйў‘еҲҶжһҗгҖҒдәәи„ёиҜҶеҲ«гҖҒзү©иҒ”зҪ‘зӯүжҠҖжңҜиў«е№ҝжіӣеә”з”ЁдәҺе®үе…Ёзӣ‘жөӢе’Ңз®ЎжҺ§йўҶеҹҹпјҢжҸҗй«ҳдәҶзӣ‘жөӢе’Ңз®ЎжҺ§зҡ„ж•ҲзҺҮе’ҢеҮҶзЎ®жҖ§гҖӮеҗҢж—¶пјҢиЎҢдёҡд№ҹе‘ҲзҺ°еҮәеӨҡе…ғеҢ–е’Ңе·®ејӮеҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝпјҢж¶ҢзҺ°еҮәдёҖжү№е…·жңүиҮӘдё»зҹҘиҜҶдә§жқғе’Ңж ёеҝғз«һдәүеҠӣзҡ„дјҒдёҡгҖӮ

дәҢгҖҒж”ҝеәңеҠ ејәиЎҢдёҡ规иҢғпјҢйј“еҠұжҖ§ж–Ү件频еҮәпјҢеҲәжҝҖиЎҢдёҡеҸ‘еұ•

дёӯеӣҪж”ҝеәңйҖҡиҝҮеј•е…ҘжҷәиғҪзӣ‘жөӢжҠҖжңҜпјҢеҰӮдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®еҲҶжһҗзӯүпјҢжҸҗеҚҮдәҶе®үе…Ёзӣ‘жөӢзҡ„иғҪеҠӣгҖӮиҝҷдәӣжҠҖжңҜеҸҜд»Ҙе®һж—¶зӣ‘жөӢеҗ„зұ»е®үе…ЁйЈҺйҷ©пјҢеҢ…жӢ¬иҮӘ然зҒҫе®ігҖҒзҺҜеўғжұЎжҹ“гҖҒйЈҹе“Ғе®үе…ЁзӯүпјҢжҸҗеүҚйў„иӯҰ并йҮҮеҸ–зӣёеә”жҺӘж–ҪпјҢеҮҸе°‘е®үе…ЁдәӢж•…зҡ„еҸ‘з”ҹгҖӮжҷәиғҪзӣ‘з®Ўж”ҝзӯ–зҡ„е®һж–ҪпјҢдҪҝдјҒдёҡжӣҙеҠ йҮҚи§ҶеҗҲ规管зҗҶгҖӮдјҒдёҡйңҖиҰҒйҖҡиҝҮеј•е…ҘжҷәиғҪзӣ‘жөӢи®ҫеӨҮе’Ңзі»з»ҹпјҢеҠ ејәеҜ№з”ҹдә§иҝҮзЁӢзҡ„зӣ‘жҺ§е’Ңз®ЎзҗҶпјҢзЎ®дҝқдә§е“ҒиҙЁйҮҸе’Ңе®үе…Ёз¬ҰеҗҲзӣёе…іж ҮеҮҶе’Ң法规иҰҒжұӮгҖӮеҗҢж—¶пјҢжҷәиғҪзӣ‘з®ЎжҠҖжңҜд№ҹеҸҜд»Ҙеё®еҠ©дјҒдёҡеҸ‘зҺ°е’Ңи§ЈеҶіжҪңеңЁзҡ„еҗҲ规问йўҳпјҢжҸҗй«ҳдјҒдёҡзҡ„з®ЎзҗҶж°ҙе№іе’Ңз«һдәүеҠӣгҖӮ

ж•°еӯ—з»ҸжөҺеёӮеңә规模зҡ„жү©еӨ§еҜ№е®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡдә§з”ҹдәҶйҮҚиҰҒзҡ„еҪұе“ҚпјҢйҡҸзқҖж•°еӯ—з»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҗ„зұ»ж•°еӯ—еҢ–дә§е“Ғе’ҢжңҚеҠЎзҡ„еёӮеңәйңҖжұӮдёҚж–ӯеўһеҠ гҖӮиҝҷдәӣж•°еӯ—еҢ–дә§е“Ғе’ҢжңҚеҠЎж¶үеҸҠеҲ°еӨ§йҮҸзҡ„ж•°жҚ®дј иҫ“е’ҢеӨ„зҗҶпјҢеҜ№е®үе…Ёзӣ‘жөӢе’ҢжҷәиғҪз®ЎжҺ§жҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮеӣ жӯӨпјҢж•°еӯ—з»ҸжөҺеёӮеңәзҡ„жү©еӨ§дёәе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡжҸҗдҫӣдәҶжӣҙе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙе’ҢеҸ‘еұ•жңәйҒҮпјӣж•°еӯ—з»ҸжөҺзҡ„еҸ‘еұ•еёҰжқҘдәҶеӨ§йҮҸзҡ„ж•°жҚ®жөҒеҠЁе’Ңе…ұдә«пјҢдҪҶеҗҢж—¶д№ҹеёҰжқҘдәҶж•°жҚ®е®үе…Ёзҡ„жҢ‘жҲҳгҖӮйҡҸзқҖж•°жҚ®жі„йңІгҖҒзҪ‘з»ңж”»еҮ»зӯүе®үе…ЁдәӢ件зҡ„йў‘еҸ‘пјҢеҜ№ж•°жҚ®е®үе…Ёзҡ„зӣ‘жөӢе’Ңз®ЎжҺ§йңҖжұӮж—ҘзӣҠеўһеҠ гҖӮ

е®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡеҸҜд»ҘйҖҡиҝҮеј•е…ҘжҷәиғҪзӣ‘жөӢжҠҖжңҜпјҢеҜ№ж•°жҚ®иҝӣиЎҢе®һж—¶зӣ‘жөӢе’ҢеҲҶжһҗпјҢеҸҠж—¶еҸ‘зҺ°е’Ңеә”еҜ№е®үе…ЁйЈҺйҷ©пјҢдҝқйҡңж•°еӯ—з»ҸжөҺзҡ„е®үе…ЁиҝҗиЎҢпјӣжҠҖжңҜеҲӣж–°зҡ„жҺЁеҠЁпјҡж•°еӯ—з»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•жҺЁеҠЁдәҶе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡзҡ„жҠҖжңҜеҲӣж–°гҖӮдёәдәҶж»Ўи¶іж•°еӯ—з»ҸжөҺеҜ№е®үе…Ёзӣ‘жөӢе’ҢжҷәиғҪз®ЎжҺ§зҡ„йңҖжұӮпјҢиЎҢдёҡдёҚж–ӯеј•е…Ҙж–°зҡ„жҠҖжңҜжүӢж®өпјҢеҰӮдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®еҲҶжһҗгҖҒеҢәеқ—й“ҫзӯүпјҢжҸҗеҚҮе®үе…Ёзӣ‘жөӢе’Ңз®ЎжҺ§зҡ„иғҪеҠӣгҖӮиҝҷдәӣжҠҖжңҜзҡ„еә”з”ЁдёҚд»…еҸҜд»ҘжҸҗй«ҳе®үе…Ёзӣ‘жөӢзҡ„еҮҶзЎ®жҖ§е’Ңж•ҲзҺҮпјҢиҝҳеҸҜд»ҘжҸҗдҫӣжӣҙеҠ жҷәиғҪеҢ–зҡ„з®ЎжҺ§ж–№жЎҲпјӣдә§дёҡеҚҸеҗҢзҡ„еҠ ејәпјҡж•°еӯ—з»ҸжөҺзҡ„еҸ‘еұ•дҝғиҝӣдәҶдёҚеҗҢиЎҢдёҡд№Ӣй—ҙзҡ„иһҚеҗҲдёҺеҚҸеҗҢгҖӮе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡйңҖиҰҒдёҺж•°еӯ—з»ҸжөҺзӣёе…ізҡ„иЎҢдёҡиҝӣиЎҢзҙ§еҜҶеҗҲдҪңпјҢе…ұеҗҢи§ЈеҶіе®үе…Ёй—®йўҳгҖӮдҫӢеҰӮпјҢеңЁзү©иҒ”зҪ‘йўҶеҹҹпјҢе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡеҸҜд»ҘдёҺзү©иҒ”зҪ‘и®ҫеӨҮеҲ¶йҖ е•ҶгҖҒдә‘жңҚеҠЎжҸҗдҫӣе•ҶзӯүеҗҲдҪңпјҢе…ұеҗҢжһ„е»әе®үе…Ёзҡ„зү©иҒ”зҪ‘з”ҹжҖҒзі»з»ҹпјӣе®ғдёәиЎҢдёҡжҸҗдҫӣдәҶжӣҙе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙе’ҢеҸ‘еұ•жңәйҒҮпјҢжҺЁеҠЁдәҶжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҸеҗҢпјҢеҗҢж—¶д№ҹеёҰжқҘдәҶеҜ№ж•°жҚ®е®үе…Ёзҡ„жҢ‘жҲҳпјҢйңҖиҰҒиЎҢдёҡдёҚж–ӯжҸҗеҚҮзӣ‘жөӢе’Ңз®ЎжҺ§иғҪеҠӣпјҢдҝқйҡңж•°еӯ—з»ҸжөҺзҡ„е®үе…ЁиҝҗиЎҢгҖӮ

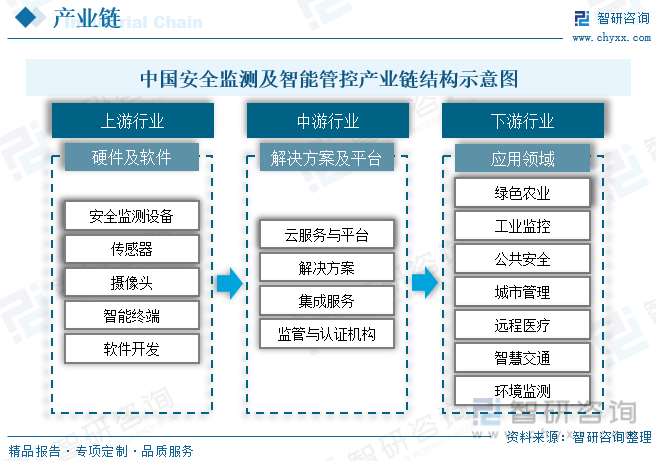

дёүгҖҒе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§дә§дёҡй“ҫз»“жһ„

е®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡзҡ„дә§дёҡй“ҫдё»иҰҒеҢ…жӢ¬д»ҘдёӢзҺҜиҠӮпјҡ硬件и®ҫеӨҮеҲ¶йҖ пјҡиҜҘзҺҜиҠӮеҢ…жӢ¬е®үе…Ёзӣ‘жөӢи®ҫеӨҮгҖҒдј ж„ҹеҷЁгҖҒж‘„еғҸеӨҙгҖҒжҷәиғҪз»Ҳз«Ҝзӯү硬件и®ҫеӨҮзҡ„еҲ¶йҖ гҖӮиҝҷдәӣи®ҫеӨҮз”ЁдәҺйҮҮйӣҶгҖҒзӣ‘жөӢе’Ңдј иҫ“еҗ„зұ»е®үе…Ёж•°жҚ®пјҢжҳҜе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§зі»з»ҹзҡ„еҹәзЎҖгҖӮиҪҜ件ејҖеҸ‘пјҡиҜҘзҺҜиҠӮеҢ…жӢ¬е®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§зі»з»ҹзҡ„иҪҜ件ејҖеҸ‘гҖӮиҝҷдәӣиҪҜ件еҢ…жӢ¬ж•°жҚ®еҲҶжһҗгҖҒйў„иӯҰгҖҒжҠҘиӯҰгҖҒзӣ‘жҺ§зӯүеҠҹиғҪпјҢйҖҡиҝҮдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®еҲҶжһҗзӯүжҠҖжңҜпјҢеҜ№йҮҮйӣҶеҲ°зҡ„ж•°жҚ®иҝӣиЎҢеӨ„зҗҶе’ҢеҲҶжһҗпјҢжҸҗдҫӣе®һж—¶зӣ‘жөӢе’ҢжҷәиғҪз®ЎжҺ§зҡ„иғҪеҠӣгҖӮж•°жҚ®дј иҫ“дёҺеӯҳеӮЁпјҡиҜҘзҺҜиҠӮеҢ…жӢ¬ж•°жҚ®дј иҫ“е’ҢеӯҳеӮЁзҡ„и®ҫеӨҮе’ҢжңҚеҠЎгҖӮ

е®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§зі»з»ҹйңҖиҰҒе°ҶйҮҮйӣҶеҲ°зҡ„ж•°жҚ®дј иҫ“еҲ°дёӯеҝғжңҚеҠЎеҷЁиҝӣиЎҢеӨ„зҗҶе’ҢеҲҶжһҗпјҢеҗҢж—¶йңҖиҰҒеҜ№ж•°жҚ®иҝӣиЎҢе®үе…ЁеӯҳеӮЁе’ҢеӨҮд»ҪпјҢд»ҘдҝқиҜҒж•°жҚ®зҡ„е®Ңж•ҙжҖ§е’ҢеҸҜйқ жҖ§гҖӮдә‘жңҚеҠЎдёҺе№іеҸ°пјҡиҜҘзҺҜиҠӮеҢ…жӢ¬жҸҗдҫӣдә‘и®Ўз®—жңҚеҠЎе’ҢжҷәиғҪз®ЎжҺ§е№іеҸ°зҡ„дјҒдёҡгҖӮиҝҷдәӣдјҒдёҡжҸҗдҫӣеҹәдәҺдә‘и®Ўз®—зҡ„ж•°жҚ®еӯҳеӮЁгҖҒи®Ўз®—е’ҢеҲҶжһҗжңҚеҠЎпјҢдёәе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§зі»з»ҹжҸҗдҫӣејәеӨ§зҡ„и®Ўз®—е’ҢеӯҳеӮЁиғҪеҠӣпјҢеҗҢж—¶д№ҹжҸҗдҫӣжҷәиғҪз®ЎжҺ§е№іеҸ°пјҢж–№дҫҝз”ЁжҲ·еҜ№зі»з»ҹиҝӣиЎҢз®ЎзҗҶе’Ңж“ҚдҪңгҖӮи§ЈеҶіж–№жЎҲдёҺйӣҶжҲҗжңҚеҠЎпјҡиҜҘзҺҜиҠӮеҢ…жӢ¬жҸҗдҫӣе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§зі»з»ҹи§ЈеҶіж–№жЎҲе’ҢйӣҶжҲҗжңҚеҠЎзҡ„дјҒдёҡгҖӮиҝҷдәӣдјҒдёҡж №жҚ®з”ЁжҲ·йңҖжұӮпјҢжҸҗдҫӣе®ҡеҲ¶еҢ–зҡ„и§ЈеҶіж–№жЎҲпјҢ并иҙҹиҙЈзі»з»ҹзҡ„и®ҫи®ЎгҖҒе®үиЈ…гҖҒи°ғиҜ•е’Ңз»ҙжҠӨзӯүе·ҘдҪңгҖӮзӣ‘з®ЎдёҺи®ӨиҜҒжңәжһ„пјҡиҜҘзҺҜиҠӮеҢ…жӢ¬ж”ҝеәңзӣ‘з®ЎйғЁй—Ёе’Ң第дёүж–№и®ӨиҜҒжңәжһ„гҖӮж”ҝеәңзӣ‘з®ЎйғЁй—ЁиҙҹиҙЈеҲ¶е®ҡзӣёе…іж”ҝзӯ–е’Ңж ҮеҮҶпјҢзӣ‘зқЈе’Ңз®ЎзҗҶе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ第дёүж–№и®ӨиҜҒжңәжһ„иҙҹиҙЈеҜ№е®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§зі»з»ҹиҝӣиЎҢиҜ„дј°е’Ңи®ӨиҜҒпјҢзЎ®дҝқзі»з»ҹзҡ„е®үе…ЁжҖ§е’ҢеҸҜйқ жҖ§гҖӮеҗ„зҺҜиҠӮд№Ӣй—ҙзӣёдә’дҫқеӯҳгҖҒзӣёдә’ж”ҜжҢҒпјҢе…ұеҗҢжһ„е»әиө·е®Ңж•ҙзҡ„дә§дёҡз”ҹжҖҒзі»з»ҹгҖӮ

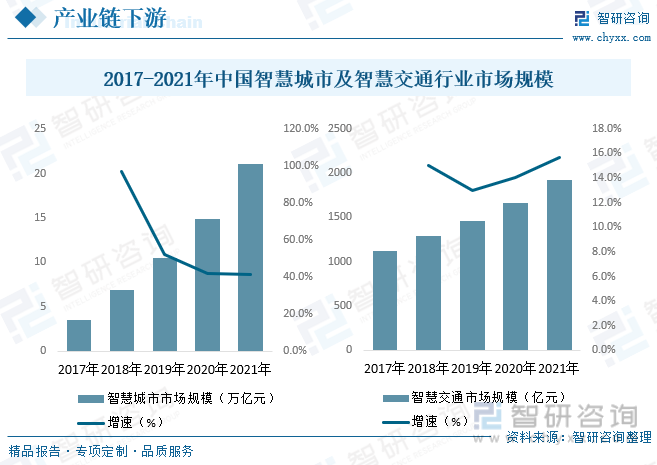

е®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§жҠҖжңҜеңЁжҷәж…§еҹҺеёӮдёӯе№ҝжіӣеә”з”ЁпјҢз”ЁдәҺзӣ‘жөӢе’Ңз®ЎзҗҶеҹҺеёӮзҡ„е®үе…ЁйЈҺйҷ©гҖӮдҫӢеҰӮпјҢйҖҡиҝҮжҷәиғҪж‘„еғҸеӨҙе’Ңдј ж„ҹеҷЁпјҢе®һж—¶зӣ‘жөӢеҹҺеёӮзҡ„дәӨйҖҡжөҒйҮҸгҖҒзҺҜеўғжұЎжҹ“гҖҒзҒ«зҒҫйЈҺйҷ©зӯүпјҢеҸҠж—¶еҸ‘зҺ°е№¶йҮҮеҸ–жҺӘж–Ҫеә”еҜ№еҗ„зұ»е®үе…ЁдәӢ件пјӣе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§жҠҖжңҜеңЁжҷәж…§дәӨйҖҡйўҶеҹҹеҸ‘жҢҘйҮҚиҰҒдҪңз”ЁгҖӮйҖҡиҝҮжҷәиғҪзӣ‘жөӢи®ҫеӨҮе’Ңзі»з»ҹпјҢеҸҜд»Ҙе®һж—¶зӣ‘жөӢдәӨйҖҡжөҒйҮҸгҖҒйҒ“и·ҜзҠ¶еҶөгҖҒдәӨйҖҡдәӢж•…зӯүпјҢжҸҗдҫӣе®һж—¶дәӨйҖҡдҝЎжҒҜе’Ңйў„иӯҰпјҢеё®еҠ©дәӨйҖҡз®ЎзҗҶйғЁй—ЁдјҳеҢ–дәӨйҖҡжөҒеҠЁпјҢжҸҗй«ҳдәӨйҖҡе®үе…ЁжҖ§е’Ңж•ҲзҺҮгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪжҷәж…§еҹҺеёӮеҸҠжҷәж…§дәӨйҖҡиЎҢдёҡеёӮеңә规模е‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢеҜ№е®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡйңҖжұӮйҮҸеўһеҠ гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒе…Ёзҗғе®үе…Ёзӣ‘з®ЎеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

еёӮеңәзҡ„еўһй•ҝдё»иҰҒеҸ—зӣҠдәҺжҠҖжңҜеҲӣж–°зҡ„жҺЁеҠЁгҖӮдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®еҲҶжһҗгҖҒзү©иҒ”зҪ‘зӯүж–°е…ҙжҠҖжңҜзҡ„еә”з”ЁпјҢдҪҝеҫ—е®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§зі»з»ҹжӣҙеҠ жҷәиғҪеҢ–гҖҒй«ҳж•ҲеҢ–гҖӮеҗҢж—¶пјҢйҡҸзқҖ5GжҠҖжңҜзҡ„жҷ®еҸҠпјҢе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§зі»з»ҹзҡ„ж•°жҚ®дј иҫ“е’ҢеӨ„зҗҶиғҪеҠӣе°ҶиҝӣдёҖжӯҘжҸҗеҚҮпјҢжҺЁеҠЁеёӮеңәзҡ„еҸ‘еұ•гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢе…Ёзҗғе®үе…Ёзӣ‘жҺ§еҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡеёӮеңә规模е‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢд»Һ2014е№ҙзҡ„108.08дәҝзҫҺе…ғдёҠж¶ЁиҮі2022е№ҙзәҰ180.79дәҝзҫҺе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә6.64%пјҢйў„и®ЎеңЁжңӘжқҘеҮ е№ҙеҶ…е°Ҷ继з»ӯеўһй•ҝгҖӮ

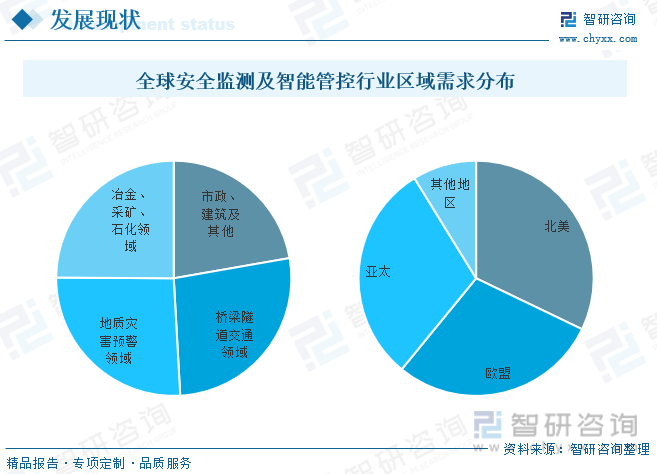

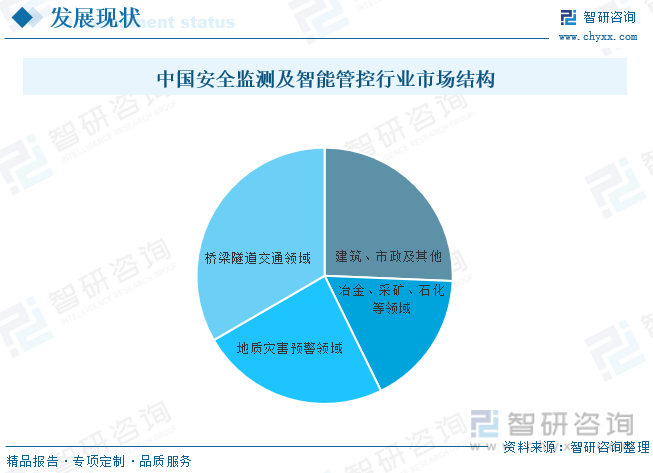

д»ҺйңҖжұӮз»“жһ„жқҘзңӢпјҢе…Ёзҗғе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§еёӮеңәйңҖжұӮиҫғдёәе№іеқҮпјҢе…¶еҚ жҜ”жңҖйҮҚзҡ„дёәжЎҘжўҒйҡ§йҒ“дәӨйҖҡйўҶеҹҹпјҢеҚ жҜ”дёә26.87%пјӣе…¶ж¬Ўдёәең°иҙЁзҒҫе®ійў„иӯҰйўҶеҹҹпјҢеҚ жҜ”дёә25.98%пјӣеҶ¶йҮ‘гҖҒйҮҮзҹҝзҹіеҢ–йўҶеҹҹеҚ жҜ”дёә24.90%пјӣжңҖеҗҺдёәеёӮж”ҝгҖҒе»әзӯ‘еҸҠе…¶д»–йўҶеҹҹпјҢеҚ жҜ”дёә22.25%гҖӮ

д»ҺеҢәеҹҹеҲҶеёғжғ…еҶөжқҘзңӢпјҢеҢ—зҫҺең°еҢәжҳҜе…Ёзҗғе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§еёӮеңәзҡ„дё»иҰҒд»Ҫйўқд№ӢдёҖгҖӮиҝҷдё»иҰҒеҫ—зӣҠдәҺиҜҘең°еҢәзҡ„еҸ‘иҫҫз»ҸжөҺе’Ңй«ҳеәҰеҸ‘иҫҫзҡ„жҠҖжңҜеҹәзЎҖгҖӮеҢ—зҫҺең°еҢәзҡ„еёӮеңә规模иҫғеӨ§пјҢдё»иҰҒйӣҶдёӯеңЁзҫҺеӣҪе’ҢеҠ жӢҝеӨ§зӯүеӣҪ家гҖӮе…¶еҢ—зҫҺеёӮеңә规模еҚ жҜ”дёә32.13%гҖӮ

дә”гҖҒдёӯеӣҪе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

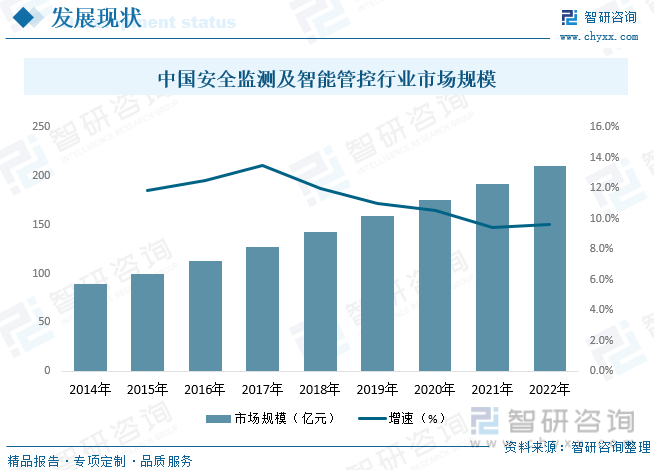

дёӯеӣҪе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§еёӮеңәе‘ҲзҺ°еҝ«йҖҹеўһй•ҝзҡ„и¶ӢеҠҝгҖӮиҝҷдё»иҰҒеҫ—зӣҠдәҺдёӯеӣҪж”ҝеәңеҜ№жҷәж…§еҹҺеёӮе»әи®ҫе’Ңе®үе…Ёз®ЎзҗҶзҡ„йҮҚи§ҶпјҢд»ҘеҸҠжҠҖжңҜеҲӣж–°зҡ„жҺЁеҠЁгҖӮйҡҸзқҖдёӯеӣҪеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹе’Ңж•°еӯ—еҢ–иҪ¬еһӢзҡ„жҺЁиҝӣпјҢеҜ№е®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§зі»з»ҹзҡ„йңҖжұӮдёҚж–ӯеўһеҠ гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪе®үе…ЁжЈҖжөӢеҸҠжҷәиғҪз®ЎжҺ§еёӮеңә规模д»Һ2014е№ҙзҡ„89.3дәҝе…ғдёҠж¶ЁиҮі2022е№ҙиҝ‘210.3дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә11.3%пјҢе…¶и¶…иҝҮе…Ёзҗғе№ҙеӨҚеҗҲеўһй•ҝзҺҮйҖҹеәҰпјҢиҜҙжҳҺдёӯеӣҪе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡжҙ»еҠӣиҫғеҘҪпјҢйҡҸзқҖдёӯеӣҪеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹе’ҢжҠҖжңҜеҲӣж–°зҡ„жҺЁеҠЁпјҢеёӮеңәйңҖжұӮе°ҶиҝӣдёҖжӯҘеўһеҠ гҖӮдјҒдёҡеҸҜд»ҘжҠ“дҪҸеёӮеңәжңәйҒҮпјҢжҸҗдҫӣе®ҡеҲ¶еҢ–зҡ„дә§е“Ғе’Ңи§ЈеҶіж–№жЎҲпјҢж»Ўи¶іеёӮеңәйңҖжұӮгҖӮ

д»ҺдёӯеӣҪе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡеёӮеңәз»“жһ„жқҘзңӢпјҢдё»иҰҒдёәе»әзӯ‘гҖҒеёӮж”ҝеҸҠе…¶д»–йўҶеҹҹпјӣеҶ¶йҮ‘гҖҒйҮҮзҹҝгҖҒзҹіеҢ–зӯүйўҶеҹҹпјӣең°иҙЁзҒҫе®ійў„иӯҰйўҶеҹҹгҖҒжЎҘжўҒйҡ§йҒ“дәӨйҖҡйўҶеҹҹпјӣе…¶дёӯжЎҘжўҒйҡ§йҒ“дәӨйҖҡйўҶеҹҹеҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”33.37%пјӣе…¶ж¬Ўдёәе»әзӯ‘гҖҒеёӮж”ҝеҸҠе…¶д»–йўҶеҹҹпјҢеҚ жҜ”дёә25.65%пјӣең°иҙЁзҒҫе®ійў„иӯҰйўҶеҹҹеҚ жҜ”дёә23.88%пјӣжңҖеҗҺеҶ¶йҮ‘гҖҒйҮҮзҹҝгҖҒзҹіеҢ–зӯүйўҶеҹҹеҚ жҜ”дёә17.10%гҖӮ

е…ӯгҖҒдёӯеӣҪе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡеёӮеңәз«һдәүж јеұҖ

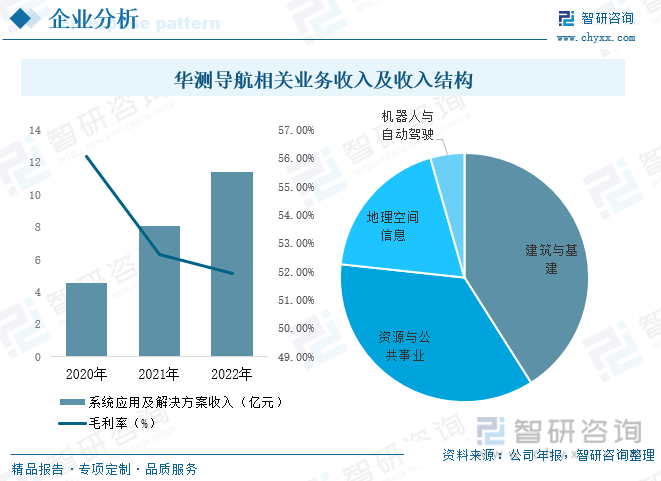

дёӯеӣҪе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§еёӮеңәз«һдәүж јеұҖиҫғдёәжҝҖзғҲпјҢеӯҳеңЁеӨҡдёӘз«һдәүиҖ…пјҢеҢ…жӢ¬еӣҪеҶ…еӨ–еӨ§еһӢдјҒдёҡе’Ңжң¬еңҹдјҒдёҡпјӣдёӯеӣҪжң¬еңҹдјҒдёҡеңЁе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§еёӮеңәдёӯд№ҹеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁгҖӮиҝҷдәӣдјҒдёҡйҖҡеёёжӣҙеҠ дәҶи§ЈдёӯеӣҪеёӮеңәзҡ„йңҖжұӮе’Ңзү№зӮ№пјҢиғҪеӨҹжҸҗдҫӣе®ҡеҲ¶еҢ–зҡ„и§ЈеҶіж–№жЎҲгҖӮдёҖдәӣжң¬еңҹдјҒдёҡйҖҡиҝҮжҠҖжңҜеҲӣж–°е’ҢеёӮеңәиҗҘй”Җзӯ–з•ҘпјҢйҖҗжёҗжү©еӨ§еёӮеңәд»ҪйўқгҖӮе…¶дёӯжң¬еңҹе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡдё»иҰҒзҺ©е®¶дёәпјҡдёҠжө·еҚҺжөӢеҜјиҲӘжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёӯй“ҒеӨ§жЎҘеұҖйӣҶеӣўжңүйҷҗе…¬еҸёгҖҒй•ҝеӣӯж·ұз‘һ继дҝқиҮӘеҠЁеҢ–жңүйҷҗе…¬еҸёгҖҒеҢ—дә¬е®үдҝЎеҚ“и¶ҠдҝЎжҒҜ科жҠҖжңүйҷҗе…¬еҸёзӯүгҖӮ

дёҠжө·еҚҺжөӢеҜјиҲӘжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸёдё“жіЁдәҺй«ҳзІҫеәҰеҜјиҲӘе®ҡдҪҚжҠҖжңҜзҡ„з ”еҸ‘гҖҒеҲ¶йҖ е’Ңдә§дёҡеҢ–жҺЁе№ҝпјҢжҳҜеӣҪеҶ…й«ҳзІҫеәҰеҜјиҲӘе®ҡдҪҚдә§дёҡзҡ„йўҶе…ҲдјҒдёҡд№ӢдёҖгҖӮе…¬еҸёзҡ„дә§е“ҒеҸҠи§ЈеҶіж–№жЎҲе·Іе№ҝжіӣеә”з”ЁдәҺиҮӘ然иө„жәҗгҖҒе»әзӯ‘ж–Ҫе·ҘгҖҒдәӨйҖҡгҖҒж°ҙеҲ©гҖҒз”өеҠӣгҖҒеҶңдёҡгҖҒж•ҷиӮІгҖҒзҺҜдҝқзӯүиЎҢдёҡпјҢ并иҝӣе…Ҙжҷәж…§еҹҺеёӮгҖҒиҮӘеҠЁй©ҫ驶гҖҒдәәе·ҘжҷәиғҪзӯүж–°е…ҙйўҶеҹҹгҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢе…¶зі»з»ҹеә”з”ЁеҸҠи§ЈеҶіж–№жЎҲ收е…Ҙе‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝгҖӮ

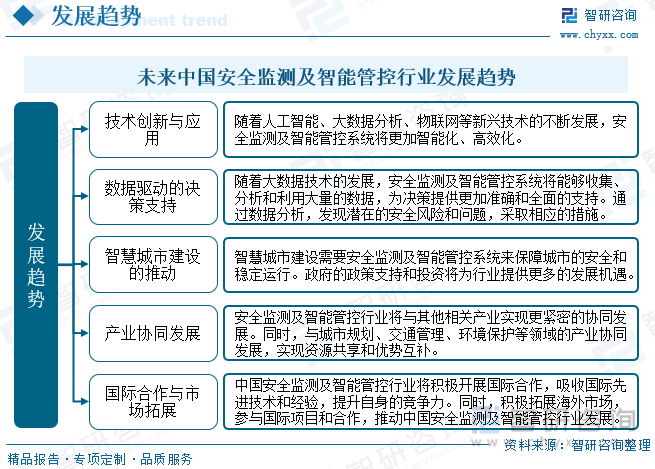

дёғгҖҒжңӘжқҘдёӯеӣҪе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

жҠҖжңҜеҲӣж–°дёҺеә”з”ЁпјҡйҡҸзқҖдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®еҲҶжһҗгҖҒзү©иҒ”зҪ‘зӯүж–°е…ҙжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§зі»з»ҹе°ҶжӣҙеҠ жҷәиғҪеҢ–гҖҒй«ҳж•ҲеҢ–гҖӮдҫӢеҰӮпјҢйҖҡиҝҮдәәи„ёиҜҶеҲ«гҖҒи§Ҷйў‘еҲҶжһҗзӯүжҠҖжңҜпјҢе®һзҺ°еҜ№е®үе…ЁдәӢ件зҡ„е®һж—¶зӣ‘жөӢе’Ңйў„иӯҰгҖӮеҗҢж—¶пјҢжҠҖжңҜзҡ„еә”з”Ёе°ҶжӣҙеҠ е№ҝжіӣпјҢж¶өзӣ–жҷәж…§еҹҺеёӮгҖҒжҷәж…§дәӨйҖҡгҖҒзҺҜеўғзӣ‘жөӢгҖҒе·Ҙдёҡе®үе…ЁзӯүеӨҡдёӘйўҶеҹҹгҖӮ

ж•°жҚ®й©ұеҠЁзҡ„еҶізӯ–ж”ҜжҢҒпјҡйҡҸзқҖеӨ§ж•°жҚ®жҠҖжңҜзҡ„еҸ‘еұ•пјҢе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§зі»з»ҹе°ҶиғҪеӨҹ收йӣҶгҖҒеҲҶжһҗе’ҢеҲ©з”ЁеӨ§йҮҸзҡ„ж•°жҚ®пјҢдёәеҶізӯ–жҸҗдҫӣжӣҙеҠ еҮҶзЎ®е’Ңе…Ёйқўзҡ„ж”ҜжҢҒгҖӮйҖҡиҝҮж•°жҚ®еҲҶжһҗпјҢеҸҜд»ҘеҸ‘зҺ°жҪңеңЁзҡ„е®үе…ЁйЈҺйҷ©е’Ңй—®йўҳпјҢ并йҮҮеҸ–зӣёеә”зҡ„жҺӘж–ҪиҝӣиЎҢйў„йҳІе’ҢеӨ„зҗҶгҖӮ

жҷәж…§еҹҺеёӮе»әи®ҫзҡ„жҺЁеҠЁпјҡдёӯеӣҪж”ҝеәңеҜ№жҷәж…§еҹҺеёӮе»әи®ҫзҡ„йҮҚи§Ҷе°ҶиҝӣдёҖжӯҘжҺЁеҠЁе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡзҡ„еҸ‘еұ•гҖӮжҷәж…§еҹҺеёӮе»әи®ҫйңҖиҰҒе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§зі»з»ҹжқҘдҝқйҡңеҹҺеёӮзҡ„е®үе…Ёе’ҢзЁіе®ҡиҝҗиЎҢгҖӮж”ҝеәңзҡ„ж”ҝзӯ–ж”ҜжҢҒе’ҢжҠ•иө„е°ҶдёәиЎҢдёҡжҸҗдҫӣжӣҙеӨҡзҡ„еҸ‘еұ•жңәйҒҮгҖӮ

дә§дёҡеҚҸеҗҢеҸ‘еұ•пјҡе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡе°ҶдёҺе…¶д»–зӣёе…ідә§дёҡе®һзҺ°жӣҙзҙ§еҜҶзҡ„еҚҸеҗҢеҸ‘еұ•гҖӮдҫӢеҰӮпјҢдёҺи§Ҷйў‘зӣ‘жҺ§гҖҒзү©иҒ”зҪ‘гҖҒдә‘и®Ўз®—зӯүжҠҖжңҜзӣёз»“еҗҲпјҢеҪўжҲҗжӣҙеҠ е®Ңж•ҙзҡ„и§ЈеҶіж–№жЎҲгҖӮеҗҢж—¶пјҢдёҺеҹҺеёӮ规еҲ’гҖҒдәӨйҖҡз®ЎзҗҶгҖҒзҺҜеўғдҝқжҠӨзӯүйўҶеҹҹзҡ„дә§дёҡеҚҸеҗҢеҸ‘еұ•пјҢе®һзҺ°иө„жәҗе…ұдә«е’ҢдјҳеҠҝдә’иЎҘгҖӮ

еӣҪйҷ…еҗҲдҪңдёҺеёӮеңәжӢ“еұ•пјҡдёӯеӣҪе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡе°Ҷз§ҜжһҒејҖеұ•еӣҪйҷ…еҗҲдҪңпјҢеҗёж”¶еӣҪйҷ…е…ҲиҝӣжҠҖжңҜе’Ңз»ҸйӘҢпјҢжҸҗеҚҮиҮӘиә«зҡ„з«һдәүеҠӣгҖӮеҗҢж—¶пјҢз§ҜжһҒжӢ“еұ•жө·еӨ–еёӮеңәпјҢеҸӮдёҺеӣҪйҷ…йЎ№зӣ®е’ҢеҗҲдҪңпјҢжҺЁеҠЁдёӯеӣҪе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2025-2031е№ҙдёӯеӣҪе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2025-2031е№ҙдёӯеӣҪе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«2020-2024е№ҙе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡеҗ„еҢәеҹҹеёӮеңәжҰӮеҶөпјҢе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡдё»иҰҒдјҳеҠҝдјҒдёҡеҲҶжһҗпјҢ2025-2031е№ҙдёӯеӣҪе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪе®үе…Ёзӣ‘жөӢеҸҠжҷәиғҪз®ЎжҺ§иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡжҷәж…§еҹҺеёӮеёҰеҠЁиЎҢдёҡеёӮеңә规模йҖҗжӯҘжү©еӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)