дёҖгҖҒдә§дёҡй“ҫжғ…еҶө

йҡҸзқҖж–°иғҪжәҗжұҪиҪҰеёӮеңә规模зҡ„жҢҒз»ӯжү©еӨ§е’ҢеҠЁеҠӣз”өжұ зі»з»ҹйӣҶжҲҗжҠҖжңҜзҡ„жҢҒз»ӯиҝӯд»ЈеҚҮзә§пјҢдҪңдёәз”өжұ зі»з»ҹзҡ„е…ій”®йӣ¶йғЁд»¶пјҢз”өжұ зӣ’дә§дёҡд№ҹе°ҶиҝҺжқҘе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮеўһй•ҝгҖӮз”өжұ зӣ’жҳҜйҡҸзқҖж–°иғҪжәҗжұҪиҪҰеҮәзҺ°иҖҢж–°еўһзҡ„еҝ…еӨҮе…ій”®йӣ¶йғЁд»¶пјҢз”Ёд»ҘжүҝиҪҪгҖҒеӣәе®ҡгҖҒдҝқжҠӨе’ҢйӣҶжҲҗж–°иғҪжәҗжұҪиҪҰеҠЁеҠӣз”өжұ зі»з»ҹгҖӮз”ұдәҺз”өжұ зӣ’йңҖиҰҒжүҝжӢ…ж•ҙдёӘз”өжұ з»„зҡ„йҮҚйҮҸпјҢдё”е·ҘеҶөзҺҜеўғжҒ¶еҠЈпјҢйңҖиҰҒе…·еӨҮй«ҳејәеәҰгҖҒиҖҗи…җиҡҖгҖҒиҖҗй«ҳжё©зӯүжҖ§иғҪгҖӮеҗҢж—¶пјҢйҡҸзқҖеҹәдәҺCTP жҠҖжңҜгҖҒCTB жҠҖжңҜзӯүж–°дёҖд»ЈеҠЁеҠӣз”өжұ зі»з»ҹйӣҶжҲҗжҠҖжңҜзҡ„йҖҗжӯҘеә”з”ЁпјҢж–°иғҪжәҗжұҪиҪҰз”өжұ зі»з»ҹе·ІиҝӣдёҖжӯҘеҮҸе°‘жҲ–еҸ–ж¶ҲдәҶжЁЎз»„зҺҜиҠӮпјҢйғЁеҲҶеҺҹжң¬жЁЎз»„жүҖжүҝжӢ…зҡ„еҠҹиғҪйңҖз”ұз”өжұ зӣ’жүҝжӢ…пјҢеҜ№з”өжұ зӣ’зҡ„жҖ§иғҪжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮж–°иғҪжәҗжұҪиҪҰдёӯпјҢз”өжұ зі»з»ҹеҚ еҲ°ж•ҙиҪҰйҮҚйҮҸзҡ„ 18%-30%пјҢз”өжұ зӣ’еҚ з”өжұ зі»з»ҹйҮҚйҮҸзҡ„ 10%-20%гҖӮз”ұдәҺз”өиҠҜзҡ„иғҪйҮҸеҜҶеәҰзӣ®еүҚеӯҳеңЁжҠҖжңҜ瓶йўҲпјҢзӣ®еүҚиҰҒиҫҫеҲ°иҪ»йҮҸеҢ–зҡ„зӣ®зҡ„дё»иҰҒйҖҡиҝҮеҮҸиҪ»йқһз”өиҠҜйғЁеҲҶзҡ„йҮҚйҮҸгҖӮд»Һж–°иғҪжәҗжұҪиҪҰз”өжұ зӣ’дә§дёҡй“ҫжғ…еҶөжқҘзңӢпјҢдёҠжёёдё»иҰҒжҳҜй“қеҗҲйҮ‘зӯүеҺҹжқҗж–ҷпјҢдёӢжёёеә”з”ЁеңәжҷҜдё»иҰҒжҳҜй”Ӯз”өжұ е’Ңж–°иғҪжәҗжұҪиҪҰгҖӮ

дә§дёҡй“ҫжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёҠжёёеҲҶжһҗ

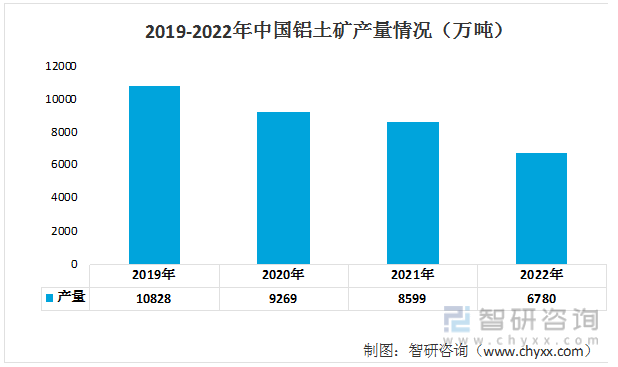

й“қеңҹзҹҝжҳҜжҢҮеҗ«жңүй“қе’Ңй“қзҹҝзҹідё»иҰҒжҲҗеҲҶзҡ„зҹҝзҹігҖӮе®ғжҳҜй“қзҡ„йҮҚиҰҒеҺҹж–ҷд№ӢдёҖпјҢиў«е№ҝжіӣз”ЁдәҺй“қзҡ„з”ҹдә§гҖӮд»Һиҝ‘е№ҙжқҘжҲ‘еӣҪзҡ„й“қеңҹзҹҝдә§йҮҸжғ…еҶөжқҘзңӢпјҢж•ҙдҪ“е‘ҲзҺ°дёӢйҷҚзҡ„жҖҒеҠҝгҖӮ2022е№ҙжҲ‘еӣҪй“қеңҹзҹҝдә§йҮҸдёә6780дёҮеҗЁгҖӮ

2019-2022е№ҙдёӯеӣҪй“қеңҹзҹҝдә§йҮҸжғ…еҶөпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

з”өи§Јй“қд№ҹз§°дҪңеҺҹй“қпјҢжҳҜжҢҮйҖҡиҝҮз”өи§ЈзҶ”иһҚж°§еҢ–й“қиҖҢеҫ—еҲ°зҡ„йҮ‘еұһй“қпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪз”өи§Јй“қдә§йҮҸе‘ҲзҺ°дёҠеҚҮзҡ„жҖҒеҠҝпјҢ2019е№ҙжҲ‘еӣҪз”өи§Јй“қдә§йҮҸдёә3504дёҮеҗЁпјҢиҖҢ2022е№ҙжҲ‘еӣҪз”өи§Јй“қдә§йҮҸдёҠеҚҮиҮі4021дёҮеҗЁгҖӮ

2019-2022е№ҙдёӯеӣҪз”өи§Јй“қдә§йҮҸжғ…еҶөпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

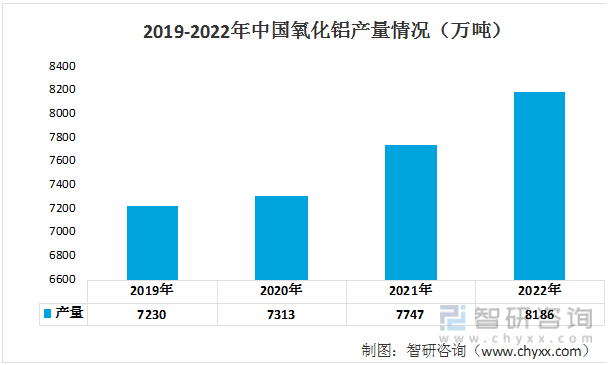

з”өи§Јй“қзҡ„дә§иғҪдә§йҮҸеҶіе®ҡдәҶж°§еҢ–й“қзҡ„йңҖжұӮйҮҸгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪж°§еҢ–й“қдә§йҮҸе‘ҲзҺ°дёҠеҚҮзҡ„жҖҒеҠҝпјҢжҲӘиҮі2022е№ҙжң«пјҢжҲ‘еӣҪж°§еҢ–й“қе»әжҲҗдә§иғҪдёә9675дёҮеҗЁпјҢе…Ёе№ҙдә§йҮҸдёә8186дёҮеҗЁгҖӮ

2019-2022е№ҙдёӯеӣҪж°§еҢ–й“қдә§йҮҸжғ…еҶөпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж–°иғҪжәҗжұҪиҪҰз”өжұ зӣ’иЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

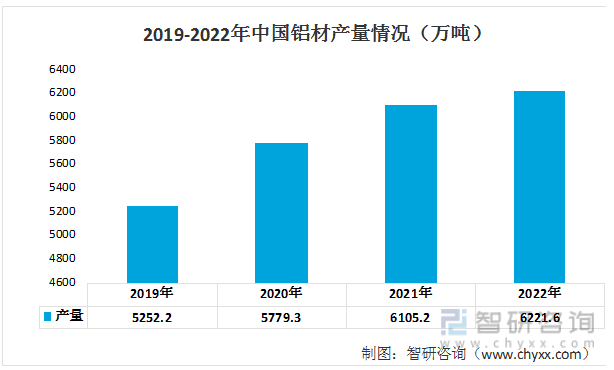

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪй“қжқҗдә§йҮҸе‘ҲзҺ°еўһй•ҝзҡ„и¶ӢеҠҝпјҢ2019е№ҙй“қжқҗдә§йҮҸ5252.2дёҮеҗЁпјҢ2021е№ҙй“қжқҗдә§йҮҸзӘҒз ҙ6000дёҮеҗЁиҫҫеҲ°6105.2дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.4%гҖӮ2022е№ҙжҲ‘еӣҪй“қжқҗдә§йҮҸиҝӣдёҖжӯҘжү©еј иҮі6221.6дёҮеҗЁгҖӮ

2019-2022е№ҙдёӯеӣҪй“қжқҗдә§йҮҸпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

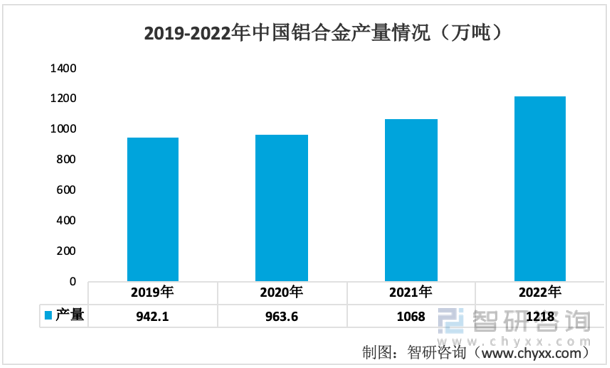

й“қеҗҲйҮ‘жҳҜе·Ҙдёҡдёӯеә”з”ЁжңҖе№ҝжіӣзҡ„дёҖзұ»жңүиүІйҮ‘еұһз»“жһ„жқҗж–ҷпјҢжҳҜеҲ¶йҖ ж–°иғҪжәҗжұҪиҪҰз”өжұ зӣ’жңҖдё»иҰҒзҡ„жқҗж–ҷгҖӮж•°жҚ®жҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪй“қеҗҲйҮ‘дә§йҮҸдёә1068дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ14%пјӣ2022е№ҙпјҢжҲ‘еӣҪй“қеҗҲйҮ‘дә§йҮҸдёә1218.3дёҮеҗЁпјҢиҫғдёҠе№ҙеўһеҠ дәҶ150дёҮеҗЁгҖӮ

2017-2022е№ҙдёӯеӣҪй“қеҗҲйҮ‘дә§йҮҸжғ…еҶөпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӯжёёеҲҶжһҗ

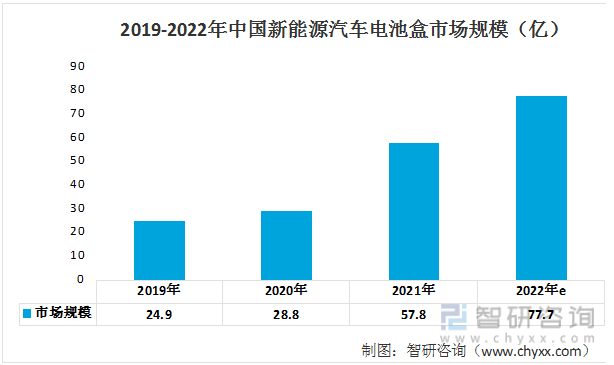

д»Һ2019е№ҙеҲ°2022е№ҙпјҢдёӯеӣҪж–°иғҪжәҗжұҪиҪҰз”өжұ зӣ’еёӮеңә规模йҖҗе№ҙеўһй•ҝгҖӮ2019е№ҙеёӮеңә规模дёә24.9дәҝпјҢ2020е№ҙеўһиҮі28.8дәҝпјҢ2021е№ҙеӨ§е№…еўһй•ҝеҲ°57.8дәҝпјҢ2022е№ҙе°ҶиҝӣдёҖжӯҘеўһиҮі77.7дәҝгҖӮ

2019-2022е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰз”өжұ зӣ’еёӮеңә规模пјҲдәҝпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

еӣӣгҖҒдёӢжёёеҲҶжһҗ

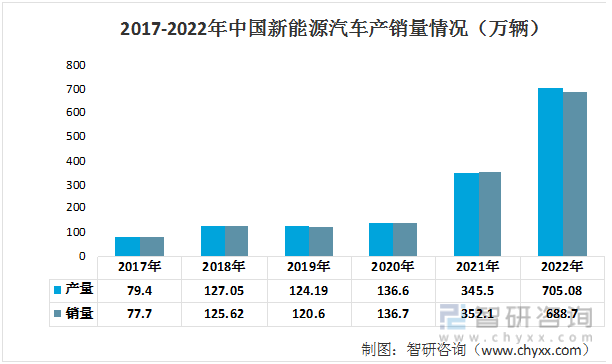

иҝ‘е№ҙжқҘпјҢеӣҪ家дёҚж–ӯеҮәеҸ°еҲ©еҘҪж”ҝзӯ–жү¶жҢҒж–°иғҪжәҗдә§дёҡпјҢж–°иғҪжәҗжұҪиҪҰиЎҢдёҡд№ҹеҫ—д»Ҙеҝ«йҖҹеҸ‘еұ•гҖӮжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰзҡ„дә§йҮҸе’Ңй”ҖйҮҸзЁіжӯҘдёҠеҚҮпјҢеңЁ2022е№ҙжӣҙжҳҜеҮәзҺ°еӨ§е№…дёҠеҚҮпјҢдә§йҮҸе’Ңй”ҖйҮҸеҲҶеҲ«иҫҫеҲ°705.8дёҮиҫҶе’Ң688.7дёҮиҫҶгҖӮ

2017-2022е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰдә§й”ҖйҮҸжғ…еҶөпјҲдёҮиҫҶпјү

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжұҪиҪҰеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

з”өжұ зӣ’дёәеҠЁеҠӣз”өжұ е…ій”®йӣ¶йғЁд»¶пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪеҠЁеҠӣз”өжұ дә§йҮҸе‘ҲзҺ°дёҠеҚҮзҡ„жҖҒеҠҝгҖӮ2018е№ҙжҲ‘еӣҪеҠЁеҠӣз”өжұ дә§йҮҸдёә70.6GWhпјҢ2022е№ҙдә§йҮҸдёҠеҚҮиҮі545.9GWhгҖӮ

2018-2022е№ҙдёӯеӣҪеҠЁеҠӣз”өжұ дә§йҮҸжғ…еҶөпјҲGWhпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж–°иғҪжәҗжұҪиҪҰз”өжұ зӣ’иЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰз”өжұ зӣ’иЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰз”өжұ зӣ’иЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2023-2029е№ҙж–°иғҪжәҗжұҪиҪҰз”өжұ зӣ’иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢж–°иғҪжәҗжұҪиҪҰз”өжұ зӣ’иЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰз”өжұ зӣ’дә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡдёӢжёёй«ҳйңҖжұӮжҺЁеҠЁеёӮеңә规模жҢҒз»ӯеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)