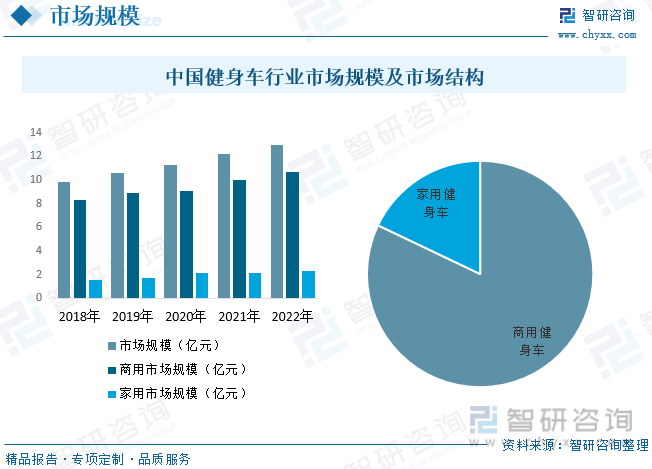

еҶ…е®№жҰӮиҝ°пјҡйҡҸзқҖдәә们еҜ№еҒҘеә·е’ҢеҒҘиә«зҡ„е…іжіЁеәҰжҸҗй«ҳпјҢеҒҘиә«иҪҰдҪңдёәдёҖз§Қж–№дҫҝгҖҒй«ҳж•Ҳзҡ„еҒҘиә«еҷЁжқҗеҸ—еҲ°и¶ҠжқҘи¶ҠеӨҡж¶Ҳиҙ№иҖ…зҡ„йқ’зқҗгҖӮдёҚд»…дёӘдәәж¶Ҳиҙ№иҖ…иҙӯд№°еҒҘиә«иҪҰпјҢеҒҘиә«жҲҝгҖҒеҒҘиә«дёӯеҝғзӯүе•ҶдёҡеңәжүҖд№ҹеўһеҠ дәҶеҜ№еҒҘиә«иҪҰзҡ„йңҖжұӮпјҢжҺЁеҠЁдәҶеёӮеңә规模зҡ„еўһй•ҝгҖӮдёӯеӣҪеҒҘиә«иҪҰеёӮеңәйҖҗжёҗе‘ҲзҺ°еҮәеӨҡе…ғеҢ–е’Ңз»ҶеҲҶеҢ–зҡ„и¶ӢеҠҝгҖӮж¶Ҳиҙ№иҖ…еҜ№еҒҘиә«иҪҰзҡ„йңҖжұӮдёҚд»…д»…жҳҜеҹәжң¬зҡ„жңүж°§иҝҗеҠЁпјҢиҝҳеҢ…жӢ¬жҷәиғҪеҢ–гҖҒеӨҡеҠҹиғҪеҢ–гҖҒиҲ’йҖӮжҖ§зӯүж–№йқўзҡ„йңҖжұӮгҖӮеёӮеңәдёҠеҮәзҺ°дәҶеҗ„з§Қзұ»еһӢзҡ„еҒҘиә«иҪҰпјҢеҰӮе®ӨеҶ…иҮӘиЎҢиҪҰгҖҒиёҸжӯҘжңәгҖҒжӨӯеңҶжңәзӯүпјҢд»Ҙж»Ўи¶ідёҚеҗҢж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪеҒҘиә«иҪҰиЎҢдёҡеёӮеңә规模е‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪеҒҘиә«иҪҰиЎҢдёҡеёӮеңә规模дёҠж¶ЁиҮі13дәҝе…ғпјҢ2015-2022е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә9.31%пјҢе…¶дёӯе•Ҷз”ЁеҒҘиә«иҪҰеҚ жҚ®дәҶз»қеӨ§еӨҡж•°зҡ„еёӮеңәд»ҪйўқпјҢеҚ жҜ”дёә82.08%пјҢ家用еҒҘиә«иҪҰеҚ жҜ”дёә17.92%гҖӮ

дёҖгҖҒиҝҮеҺ»еҮ еҚҒе№ҙйҮҢз»ҸеҺҶдәҶжҠҖжңҜж”№иҝӣгҖҒеӨҡж ·еҢ–е’ҢжҷәиғҪеҢ–зҡ„еҸ‘еұ•

еҒҘиә«иҪҰеңЁиҝҗеҠЁз§‘еӯҰйўҶеҹҹеҸ«еҒҡвҖңеҠҹзҺҮиҮӘиЎҢиҪҰвҖқпјҢеҲҶдёәзӣҙз«ӢејҸгҖҒиғҢйқ ејҸпјҲд№ҹз§°дёәеҚ§ејҸпјүеҒҘиә«иҪҰдёӨз§ҚпјҢеҸҜд»Ҙи°ғж•ҙиҝҗеҠЁж—¶зҡ„ејәеәҰпјҲеҠҹзҺҮпјүпјҢиө·еҲ°еҒҘиә«зҡ„ж•ҲжһңпјҢжүҖд»Ҙдәә们жҠҠе®ғз§°дёәеҒҘиә«иҪҰгҖӮеұһдәҺе…ёеһӢзҡ„жЁЎжӢҹжҲ·еӨ–иҝҗеҠЁзҡ„жңүж°§еҒҘиә«еҷЁжқҗдәҰиў«з§°дёәеҝғиӮәи®ӯз»ғеҷЁжқҗгҖӮдё»иҰҒжҳҜйҖҡиҝҮиә«дҪ“иҫғй•ҝж—¶й—ҙпјҢйҖӮеҪ“ејәеәҰзҡ„иҝҗеҠЁжқҘдҝғиҝӣеҝғиЎҖз®Ўзҡ„иҝҗеҠЁпјҢеҠ еҝ«ж–°йҷҲд»Ји°ўпјҢеўһејәеҝғи„Ҹе’ҢиӮәйғЁеҠҹиғҪпјҢд»ҺиҖҢж”№е–„дәәдҪ“зҡ„дҪ“иҙЁгҖӮ

ж №жҚ®дҪҝз”ЁеңәжүҖпјҢеҒҘиә«иҪҰеҸҜд»ҘеҲҶдёәе•Ҷз”ЁеҒҘиә«иҪҰе’Ң家用еҒҘиә«иҪҰдёӨз§Қпјӣж №жҚ®з»“жһ„пјҢеҸҜеҲҶдёәзӣҙз«ӢејҸгҖҒиғҢйқ ејҸпјҲд№ҹз§°дёәеҚ§ејҸпјүдёӨз§Қпјӣж №жҚ®йҳ»еҠӣи°ғиҠӮж–№ејҸпјҢеҸҜеҲҶдёәжҷ®еҸҠеһӢзҡ„зЈҒжҺ§еҒҘиә«иҪҰпјҲж №жҚ®йЈһиҪ®зҡ„жһ„йҖ дёҚеҗҢиҝҳеҲҶдёәеҶ…зЈҒжҺ§е’ҢеӨ–зЈҒжҺ§пјүгҖҒиҫғй«ҳйҳ¶зҡ„з”өзЈҒжҺ§еҒҘиә«иҪҰд»ҘеҸҠжӣҙеҠ жҷәиғҪзҺҜдҝқзҡ„иҮӘеҸ‘з”өеҒҘиә«иҪҰгҖӮ

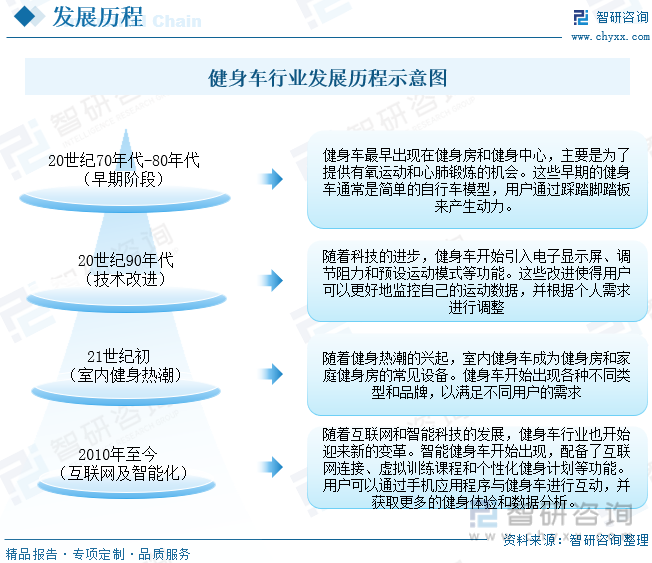

ж—©жңҹйҳ¶ж®өпјҲ20дё–зәӘ70е№ҙд»Ј-80е№ҙд»ЈпјүпјҡеҒҘиә«иҪҰжңҖж—©еҮәзҺ°еңЁеҒҘиә«жҲҝе’ҢеҒҘиә«дёӯеҝғпјҢдё»иҰҒжҳҜдёәдәҶжҸҗдҫӣжңүж°§иҝҗеҠЁе’ҢеҝғиӮәй”»зӮјзҡ„жңәдјҡгҖӮиҝҷдәӣж—©жңҹзҡ„еҒҘиә«иҪҰйҖҡеёёжҳҜз®ҖеҚ•зҡ„иҮӘиЎҢиҪҰжЁЎеһӢпјҢз”ЁжҲ·йҖҡиҝҮиё©иёҸи„ҡиёҸжқҝжқҘдә§з”ҹеҠЁеҠӣпјӣжҠҖжңҜж”№иҝӣйҳ¶ж®өпјҲ20дё–зәӘ90е№ҙд»ЈпјүпјҡйҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘпјҢеҒҘиә«иҪҰејҖе§Ӣеј•е…Ҙз”өеӯҗжҳҫзӨәеұҸгҖҒи°ғиҠӮйҳ»еҠӣе’Ңйў„и®ҫиҝҗеҠЁжЁЎејҸзӯүеҠҹиғҪгҖӮиҝҷдәӣж”№иҝӣдҪҝеҫ—з”ЁжҲ·еҸҜд»ҘжӣҙеҘҪең°зӣ‘жҺ§иҮӘе·ұзҡ„иҝҗеҠЁж•°жҚ®пјҢе№¶ж №жҚ®дёӘдәәйңҖжұӮиҝӣиЎҢи°ғж•ҙпјӣе®ӨеҶ…еҒҘиә«зғӯжҪ®пјҲ21дё–зәӘеҲқпјүпјҡйҡҸзқҖеҒҘиә«зғӯжҪ®зҡ„е…ҙиө·пјҢе®ӨеҶ…еҒҘиә«иҪҰжҲҗдёәеҒҘиә«жҲҝе’Ң家еәӯеҒҘиә«жҲҝзҡ„еёёи§Ғи®ҫеӨҮгҖӮеҒҘиә«иҪҰејҖе§ӢеҮәзҺ°еҗ„з§ҚдёҚеҗҢзұ»еһӢе’Ңе“ҒзүҢпјҢд»Ҙж»Ўи¶ідёҚеҗҢз”ЁжҲ·зҡ„йңҖжұӮпјӣдә’иҒ”зҪ‘е’ҢжҷәиғҪеҢ–ж—¶д»ЈпјҲ2010е№ҙиҮід»ҠпјүпјҡйҡҸзқҖдә’иҒ”зҪ‘е’ҢжҷәиғҪ科жҠҖзҡ„еҸ‘еұ•пјҢеҒҘиә«иҪҰиЎҢдёҡд№ҹејҖе§ӢиҝҺжқҘж–°зҡ„еҸҳйқ©гҖӮжҷәиғҪеҒҘиә«иҪҰејҖе§ӢеҮәзҺ°пјҢй…ҚеӨҮдәҶдә’иҒ”зҪ‘иҝһжҺҘгҖҒиҷҡжӢҹи®ӯз»ғиҜҫзЁӢе’ҢдёӘжҖ§еҢ–еҒҘиә«и®ЎеҲ’зӯүеҠҹиғҪгҖӮз”ЁжҲ·еҸҜд»ҘйҖҡиҝҮжүӢжңәеә”з”ЁзЁӢеәҸдёҺеҒҘиә«иҪҰиҝӣиЎҢдә’еҠЁпјҢ并иҺ·еҸ–жӣҙеӨҡзҡ„еҒҘиә«дҪ“йӘҢе’Ңж•°жҚ®еҲҶжһҗгҖӮеҒҘиә«иҪҰиЎҢдёҡеңЁиҝҮеҺ»еҮ еҚҒе№ҙйҮҢз»ҸеҺҶдәҶжҠҖжңҜж”№иҝӣгҖҒеӨҡж ·еҢ–е’ҢжҷәиғҪеҢ–зҡ„еҸ‘еұ•гҖӮйҡҸзқҖдәә们еҜ№еҒҘеә·е’ҢеҒҘиә«зҡ„е…іжіЁдёҚж–ӯеўһеҠ пјҢеҒҘиә«иҪҰиЎҢдёҡжңүжңӣ继з»ӯеҸ‘еұ•пјҢ并дёәз”ЁжҲ·жҸҗдҫӣжӣҙеӨҡзҡ„еҒҘиә«йҖүжӢ©е’ҢдҪ“йӘҢгҖӮ

дәҢгҖҒдёӯеӣҪж”ҝеәңз§ҜжһҒжҺЁеҠЁдә’иҒ”зҪ‘дёҺеҒҘиә«зҡ„иһҚеҗҲпјҢйј“еҠұеҒҘиә«иЎҢдёҡдёҺдә’иҒ”зҪ‘жҠҖжңҜзӣёз»“еҗҲ

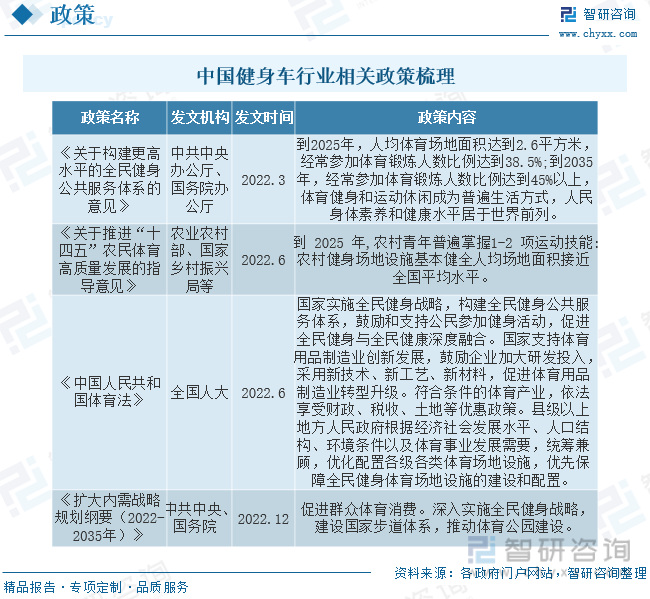

дёӯеӣҪж”ҝеәңдёҖзӣҙйҮҚи§ҶеҒҘеә·е’ҢеҒҘиә«дәӢдёҡзҡ„еҸ‘еұ•пјҢйҖҡиҝҮеҮәеҸ°дёҖзі»еҲ—ж”ҝзӯ–е’ҢжҺӘж–ҪжқҘж”ҜжҢҒеҒҘиә«иЎҢдёҡзҡ„еҸ‘еұ•гҖӮиҝҷдәӣж”ҝзӯ–еҢ…жӢ¬йј“еҠұеҒҘиә«и®ҫж–Ҫе»әи®ҫгҖҒдҝғиҝӣеҒҘиә«еҷЁжқҗз ”еҸ‘е’Ңз”ҹдә§гҖҒжҺЁеҠЁеҒҘиә«дә§дёҡзҡ„еҲӣж–°еҸ‘еұ•зӯүгҖӮиҝҷдәӣж”ҝзӯ–зҡ„ж”ҜжҢҒдёәеҒҘиә«иҪҰиЎҢдёҡжҸҗдҫӣдәҶиүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғе’ҢжңәйҒҮпјӣеҸҰдёҖж–№йқўпјҢдёӯеӣҪж”ҝеәңз§ҜжһҒжҺЁеҠЁдә’иҒ”зҪ‘дёҺеҒҘиә«зҡ„иһҚеҗҲпјҢйј“еҠұеҒҘиә«иЎҢдёҡдёҺдә’иҒ”зҪ‘жҠҖжңҜзӣёз»“еҗҲпјҢжҺЁеҠЁеҒҘиә«жңҚеҠЎзҡ„зәҝдёҠеҢ–е’ҢжҷәиғҪеҢ–гҖӮиҝҷеҜ№еҒҘиә«иҪҰиЎҢдёҡжқҘиҜҙпјҢж„Ҹе‘ізқҖжӣҙеӨҡзҡ„жҷәиғҪеҢ–гҖҒдә’иҒ”зҪ‘еҢ–зҡ„дә§е“ҒйңҖжұӮе’ҢеҸ‘еұ•жңәдјҡгҖӮ

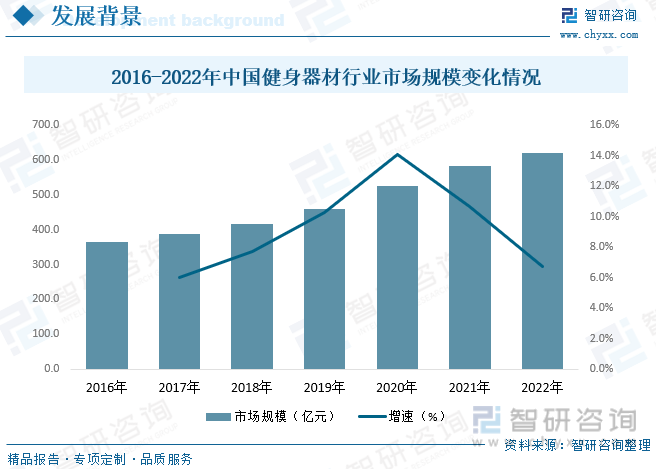

еҒҘиә«еҷЁжқҗиЎҢдёҡеёӮеңә规模зҡ„дёҠж¶ЁдёәеҒҘиә«иҪҰиЎҢдёҡеёҰжқҘдәҶжӣҙеӨҡзҡ„еёӮеңәжңәдјҡгҖӮеҒҘиә«жҲҝгҖҒеҒҘиә«дёӯеҝғе’Ң家еәӯеҒҘиә«жҲҝзӯүеҒҘиә«еңәжүҖзҡ„еўһеҠ пјҢе°ҶеўһеҠ еҜ№еҒҘиә«иҪҰзҡ„йңҖжұӮгҖӮжӯӨеӨ–пјҢдә’иҒ”зҪ‘е’Ңз”өеӯҗе•ҶеҠЎзҡ„еҸ‘еұ•д№ҹдёәеҒҘиә«иҪҰеҲ¶йҖ е•ҶжҸҗдҫӣдәҶжӣҙе№ҝйҳ”зҡ„й”Җе”®жё йҒ“пјӣеҒҘиә«еҷЁжқҗиЎҢдёҡеёӮеңә规模зҡ„дёҠж¶Ёе°ҶеҲәжҝҖеҒҘиә«иҪҰиЎҢдёҡзҡ„еҲӣж–°е’ҢжҠҖжңҜеҸ‘еұ•гҖӮеҲ¶йҖ е•Ҷе°ҶдёҚж–ӯеҠӘеҠӣжҸҗеҚҮдә§е“Ғзҡ„иҙЁйҮҸгҖҒеҠҹиғҪе’Ңз”ЁжҲ·дҪ“йӘҢпјҢд»Ҙж»Ўи¶ідёҚж–ӯеҸҳеҢ–зҡ„еёӮеңәйңҖжұӮгҖӮжҷәиғҪеҢ–гҖҒиҷҡжӢҹи®ӯз»ғе’ҢдёӘжҖ§еҢ–еҒҘиә«и®ЎеҲ’зӯүжҠҖжңҜе°Ҷеҫ—еҲ°жӣҙеӨҡзҡ„еә”з”Ёе’ҢеҸ‘еұ•гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪеҒҘиә«еҷЁжқҗиЎҢдёҡеёӮеңә规模зәҰдёә621дәҝе…ғгҖӮ

дёүгҖҒдә§дёҡй“ҫз»“жһ„иҫғдёәжё…жҷ°пјҢе…¶дёҠжёёжҲҗжң¬дёӯзӣҙжҺҘжқҗж–ҷеҚ жҜ”жңҖйҮҚ

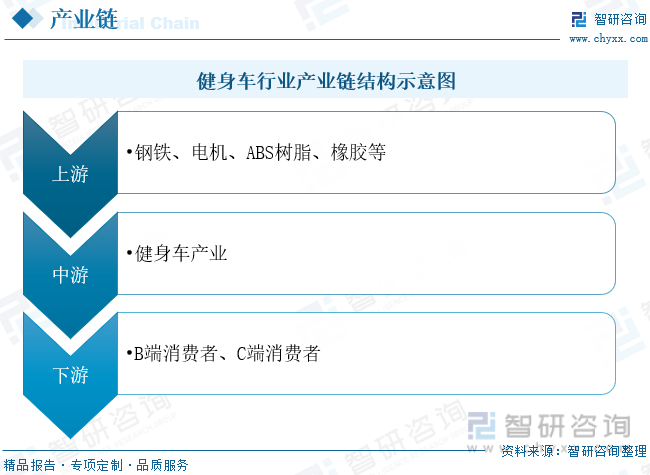

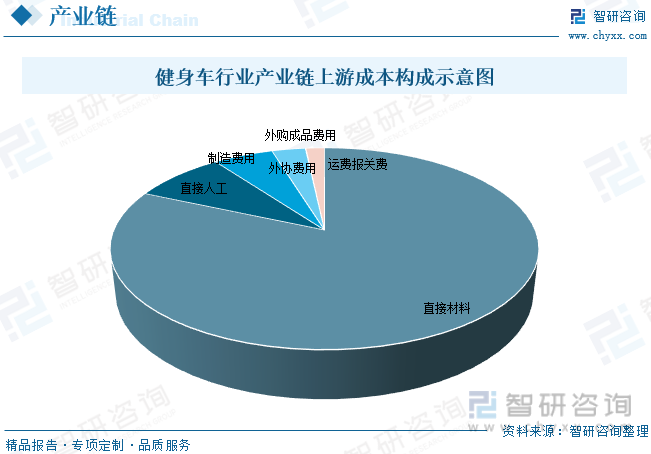

еҒҘиә«иҪҰиЎҢдёҡдә§дёҡй“ҫз»“жһ„иҫғдёәжё…жҷ°пјҢдә§дёҡй“ҫдёҠжёёдёәеҒҘиә«иҪҰеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢдё»иҰҒдёәй’ўй“ҒгҖҒз”өжңәгҖҒABSж ‘и„ӮгҖҒж©Ўиғ¶зӯүжқҗж–ҷпјӣдә§дёҡй“ҫдёӯжёёдёәеҒҘиә«иҪҰз”ҹдә§е•Ҷпјӣдә§дёҡй“ҫдёәз”ЁжҲ·пјҢеҸҜеҲҶдёәBз«Ҝз”ЁжҲ·гҖҒCз«Ҝз”ЁжҲ·гҖӮ

еҒҘиә«иҪҰиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәзӣҙжҺҘжқҗж–ҷгҖҒзӣҙжҺҘдәәе·ҘгҖҒеҲ¶йҖ иҙ№з”ЁгҖҒеӨ–еҚҸиҙ№з”ЁгҖҒеӨ–иҙӯжҲҗе“Ғиҙ№з”ЁгҖҒиҝҗиҙ№жҠҘе…іиҙ№зӯүпјҢе…¶дёӯзӣҙжҺҘжқҗж–ҷеҚ жҚ®дәҶз»қеӨ§йғЁеҲҶеёӮеңәд»ҪйўқпјҢе…¶еҚ жҜ”дёә81.58%пјҢе…¶ж¬ЎдёәзӣҙжҺҘдәәе·ҘжҲҗжң¬пјҢеҚ жҜ”дёә8.30%пјҢеҲ¶йҖ иҙ№з”ЁеҚ жҜ”дёә5.37%пјҢеӨ–еҚҸиҙ№з”ЁеҚ жҜ”дёә3.03%пјҢеӨ–иҙӯжҲҗе“Ғиҙ№з”ЁеҚ жҜ”дёә0.05%пјҢиҝҗиҙ№жҠҘе…іиҙ№еҚ жҜ”дёә1.67%гҖӮ

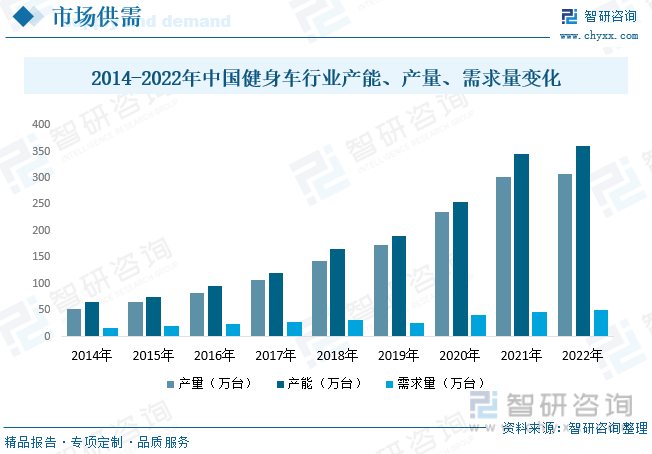

еӣӣгҖҒдёәдәҶж»Ўи¶іеёӮеңәйңҖжұӮпјҢдёӯеӣҪеҒҘиә«иҪҰеҲ¶йҖ е•ҶдёҚж–ӯжү©еӨ§дә§иғҪ

йҡҸзқҖдәә们еҜ№еҒҘеә·е’ҢеҒҘиә«зҡ„е…іжіЁеәҰжҸҗй«ҳпјҢеҒҘиә«иҪҰдҪңдёәдёҖз§Қж–№дҫҝгҖҒй«ҳж•Ҳзҡ„еҒҘиә«еҷЁжқҗеҸ—еҲ°и¶ҠжқҘи¶ҠеӨҡж¶Ҳиҙ№иҖ…зҡ„йқ’зқҗгҖӮдёҚд»…дёӘдәәж¶Ҳиҙ№иҖ…иҙӯд№°еҒҘиә«иҪҰпјҢеҒҘиә«жҲҝгҖҒеҒҘиә«дёӯеҝғзӯүе•ҶдёҡеңәжүҖд№ҹеўһеҠ дәҶеҜ№еҒҘиә«иҪҰзҡ„йңҖжұӮпјҢжҺЁеҠЁдәҶеёӮеңә规模зҡ„еўһй•ҝгҖӮдёӯеӣҪеҒҘиә«иҪҰеёӮеңәйҖҗжёҗе‘ҲзҺ°еҮәеӨҡе…ғеҢ–е’Ңз»ҶеҲҶеҢ–зҡ„и¶ӢеҠҝгҖӮж¶Ҳиҙ№иҖ…еҜ№еҒҘиә«иҪҰзҡ„йңҖжұӮдёҚд»…д»…жҳҜеҹәжң¬зҡ„жңүж°§иҝҗеҠЁпјҢиҝҳеҢ…жӢ¬жҷәиғҪеҢ–гҖҒеӨҡеҠҹиғҪеҢ–гҖҒиҲ’йҖӮжҖ§зӯүж–№йқўзҡ„йңҖжұӮгҖӮеёӮеңәдёҠеҮәзҺ°дәҶеҗ„з§Қзұ»еһӢзҡ„еҒҘиә«иҪҰпјҢеҰӮе®ӨеҶ…иҮӘиЎҢиҪҰгҖҒиёҸжӯҘжңәгҖҒжӨӯеңҶжңәзӯүпјҢд»Ҙж»Ўи¶ідёҚеҗҢж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪеҒҘиә«иҪҰиЎҢдёҡеёӮеңә规模е‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪеҒҘиә«иҪҰиЎҢдёҡеёӮеңә规模дёҠж¶ЁиҮі13дәҝе…ғпјҢ2015-2022е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә9.31%пјҢе…¶дёӯе•Ҷз”ЁеҒҘиә«иҪҰеҚ жҚ®дәҶз»қеӨ§еӨҡж•°зҡ„еёӮеңәд»ҪйўқпјҢеҚ жҜ”дёә82.08%пјҢ家用еҒҘиә«иҪҰеҚ жҜ”дёә17.92%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҒҘиә«иҪҰиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

дёәдәҶж»Ўи¶іеёӮеңәйңҖжұӮпјҢдёӯеӣҪеҒҘиә«иҪҰеҲ¶йҖ е•ҶдёҚж–ӯжү©еӨ§дә§иғҪгҖӮдёҖж–№йқўпјҢзҺ°жңүеҲ¶йҖ е•ҶйҖҡиҝҮеўһеҠ з”ҹдә§зәҝгҖҒжҸҗй«ҳз”ҹдә§ж•ҲзҺҮзӯүж–№ејҸжү©еӨ§дә§иғҪпјӣеҸҰдёҖж–№йқўпјҢж–°зҡ„еҲ¶йҖ е•Ҷд№ҹиҝӣе…ҘеёӮеңәпјҢеўһеҠ дәҶж•ҙдҪ“дә§иғҪгҖӮиҝҷдәӣдёҫжҺӘдҪҝеҫ—дёӯеӣҪеҒҘиә«иҪҰдә§иғҪеҫ—еҲ°дәҶжңүж•ҲжҸҗеҚҮпјӣйҡҸзқҖз”ҹжҙ»иҠӮеҘҸзҡ„еҠ еҝ«е’Ңж—¶й—ҙзҡ„еҺӢеҠӣпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дәәйҖүжӢ©еңЁе®¶дёӯиҝӣиЎҢеҒҘиә«гҖӮеҒҘиә«иҪҰдҪңдёәдёҖз§Қ家еәӯеҒҘиә«еҷЁжқҗпјҢе…·жңүеҚ ең°йқўз§Ҝе°ҸгҖҒдҪҝз”Ёж–№дҫҝзӯүдјҳеҠҝпјҢеҸ—еҲ°дәҶ家еәӯз”ЁжҲ·зҡ„йқ’зқҗгҖӮ家еәӯеҒҘиә«зҡ„и¶ӢеҠҝжҺЁеҠЁдәҶеҜ№еҒҘиә«иҪҰзҡ„йңҖжұӮеўһй•ҝгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪеҒҘиә«иҪҰдә§йҮҸгҖҒдә§иғҪгҖҒйңҖжұӮйҮҸе‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪеҒҘиә«иҪҰдә§йҮҸдёә307.5дёҮеҸ°пјҢдә§иғҪдёә360дёҮеҸ°пјҢйңҖжұӮйҮҸдёә50.9дёҮеҸ°гҖӮ

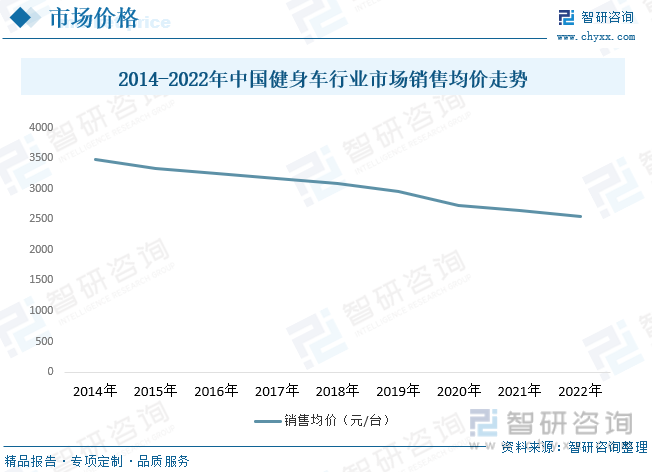

йҡҸзқҖз”өеӯҗе•ҶеҠЎзҡ„еҸ‘еұ•пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„ж¶Ҳиҙ№иҖ…йҖүжӢ©йҖҡиҝҮз”өе•Ҷжё йҒ“иҙӯд№°еҒҘиә«иҪҰгҖӮз”өе•Ҷе№іеҸ°йҖҡеёёе…·жңүжӣҙдҪҺзҡ„иҝҗиҗҘжҲҗжң¬е’Ңжӣҙй«ҳзҡ„й”Җе”®ж•ҲзҺҮпјҢиҝҷдҪҝеҫ—дёҖдәӣе“ҒзүҢиғҪеӨҹд»ҘжӣҙдҪҺзҡ„д»·ж јй”Җе”®дә§е“ҒпјҢд»ҺиҖҢеҜјиҮҙеёӮеңәеқҮд»·дёӢйҷҚгҖӮйңҖиҰҒжіЁж„Ҹзҡ„жҳҜпјҢиҷҪ然еёӮеңәеқҮд»·дёӢйҷҚпјҢдҪҶд№ҹжңүдёҖдәӣй«ҳз«Ҝе“ҒзүҢе’Ңй«ҳд»·дҪҚдә§е“Ғд»Қ然еӯҳеңЁпјҢ并且еҸ—еҲ°дёҖйғЁеҲҶж¶Ҳиҙ№иҖ…зҡ„йқ’зқҗгҖӮеёӮеңәеқҮд»·дёӢйҷҚ并дёҚж„Ҹе‘ізқҖжүҖжңүдә§е“Ғзҡ„д»·ж јйғҪйҷҚдҪҺпјҢиҖҢжҳҜж•ҙдҪ“еёӮеңәзҡ„и¶ӢеҠҝгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪеҒҘиә«иҪҰиЎҢдёҡеёӮеңәй”Җе”®еқҮд»·зәҰдёә2554.02е…ғ/еҸ°гҖӮ

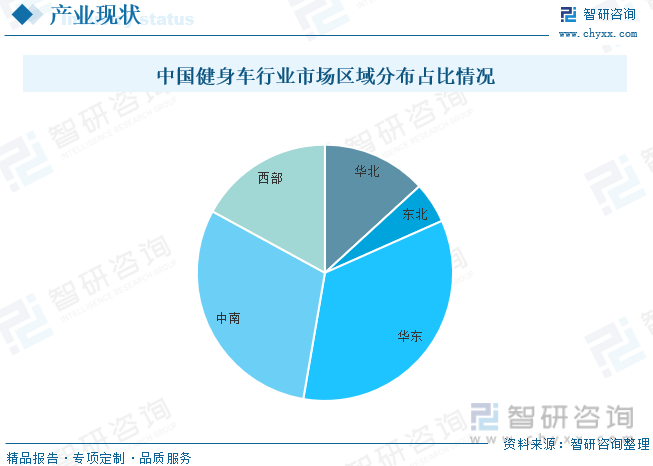

д»ҺеҢәеҹҹеҲҶеёғжғ…еҶөжқҘзңӢпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪеҒҘиә«иҪҰиЎҢдёҡеҢәеҹҹеҲҶеёғдёӯпјҢеҚҺдёңеҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә34.34%пјҢе…¶ж¬ЎдёәдёӯеҚ—ең°еҢә30.24%гҖӮе…¶дё»иҰҒеҺҹеӣ дёәиҝҷдәӣең°еҢәз»ҸжөҺеҸ‘еұ•иҫғеҝ«пјҢдәәеқҮ收е…Ҙиҫғй«ҳпјҢдәә们еҜ№еҒҘеә·е’ҢеҒҘиә«зҡ„е…іжіЁеәҰд№ҹиҫғй«ҳпјҢеӣ жӯӨеҒҘиә«еҷЁжқҗзҡ„йңҖжұӮйҮҸиҫғеӨ§гҖӮеҸҰдёҖж–№йқўеҚҺдёңеҸҠдёӯеҚ—ең°еҢәжҳҜдёӯеӣҪдәәеҸЈеҜҶйӣҶзҡ„ең°еҢәд№ӢдёҖпјҢдәәеҸЈдј—еӨҡпјҢеёӮеңәжҪңеҠӣеӨ§гҖӮеҒҘиә«еҷЁжқҗиЎҢдёҡйңҖиҰҒжңүи¶іеӨҹзҡ„ж¶Ҳиҙ№иҖ…еҹәзЎҖжқҘж”Ҝж’‘еёӮеңәйңҖжұӮпјҢиҝҷдәӣең°еҢәзҡ„дәәеҸЈж•°йҮҸе’Ңж¶Ҳиҙ№иғҪеҠӣдҪҝе…¶жҲҗдёәеҒҘиә«еҷЁжқҗиЎҢдёҡзҡ„зғӯй—ЁеёӮеңәгҖӮеҚҺдёңеҸҠдёӯеҚ—ең°еҢәзҡ„еҹҺеёӮеҢ–зЁӢеәҰиҫғй«ҳпјҢеҒҘиә«ж–ҮеҢ–ж°ӣеӣҙиҫғжө“еҺҡгҖӮиҝҷдәӣең°еҢәжңүиҫғеӨҡзҡ„еҒҘиә«жҲҝгҖҒеҒҘиә«дёӯеҝғе’ҢеҒҘиә«дҝұд№җйғЁпјҢдәә们еҜ№еҒҘиә«зҡ„ж„ҸиҜҶе’ҢйңҖжұӮиҫғй«ҳгҖӮеҒҘиә«иҪҰдҪңдёәдёҖз§Қеёёи§Ғзҡ„еҒҘиә«еҷЁжқҗпјҢиҮӘ然д№ҹеңЁиҝҷдәӣең°еҢәеҫ—еҲ°дәҶе№ҝжіӣзҡ„еә”з”Ёе’ҢйңҖжұӮгҖӮ

дә”гҖҒдёӯеӣҪеҒҘиә«иҪҰиЎҢдёҡеёӮеңәз«һдәүж јеұҖеңЁдёҚж–ӯеҸҳеҢ–дёӯпјҢж–°зҡ„е“ҒзүҢе’Ңдә§е“ҒдёҚж–ӯж¶ҢзҺ°

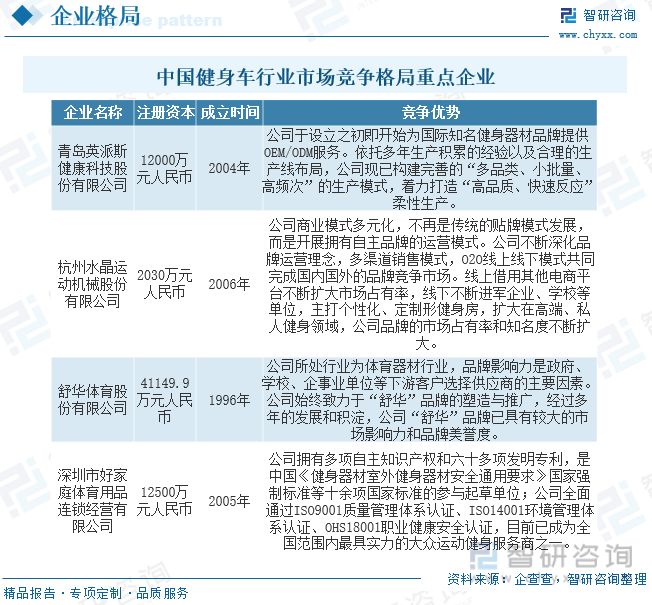

йҡҸзқҖеёӮеңәйңҖжұӮзҡ„дёҚж–ӯеҸҳеҢ–пјҢеҒҘиә«иҪҰеҲ¶йҖ е•ҶйҖҡиҝҮдә§е“Ғе·®ејӮеҢ–жқҘз«һдәүгҖӮдёҖдәӣеҲ¶йҖ е•ҶжіЁйҮҚдә§е“ҒеҲӣж–°е’ҢжҠҖжңҜз ”еҸ‘пјҢжҺЁеҮәе…·жңүжҷәиғҪеҢ–гҖҒеӨҡеҠҹиғҪеҢ–гҖҒиҲ’йҖӮжҖ§зӯүзү№зӮ№зҡ„еҒҘиә«иҪҰпјҢд»Ҙж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„дёҚеҗҢйңҖжұӮгҖӮд»·ж јжҳҜж¶Ҳиҙ№иҖ…иҙӯд№°еҒҘиә«иҪҰж—¶зҡ„йҮҚиҰҒиҖғиҷ‘еӣ зҙ д№ӢдёҖгҖӮеёӮеңәдёҠеӯҳеңЁзқҖдёҚеҗҢд»·ж јж®өзҡ„еҒҘиә«иҪҰдә§е“ҒпјҢеҲ¶йҖ е•ҶйҖҡиҝҮд»·ж јз«һдәүжқҘдәүеӨәеёӮеңәд»ҪйўқгҖӮдёҖдәӣе“ҒзүҢеҸҜиғҪйҖҡиҝҮйҷҚдҪҺд»·ж јжқҘеҗёеј•ж¶Ҳиҙ№иҖ…пјҢдҪҶд№ҹжңүдёҖдәӣй«ҳз«Ҝе“ҒзүҢдҫ§йҮҚдәҺдә§е“ҒиҙЁйҮҸе’ҢжңҚеҠЎпјҢжҸҗдҫӣй«ҳд»·еҖјзҡ„дә§е“ҒгҖӮе…¶дёӯдёӯеӣҪжң¬еңҹзҺ©е®¶дё»иҰҒдёәйқ’еІӣиӢұжҙҫж–ҜеҒҘеә·з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжқӯе·һж°ҙжҷ¶иҝҗеҠЁжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒиҲ’еҚҺдҪ“иӮІиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒж·ұеңіеёӮеҘҪ家еәӯдҪ“иӮІз”Ёе“Ғиҝһй”Ғз»ҸиҗҘжңүйҷҗе…¬еҸёгҖӮ

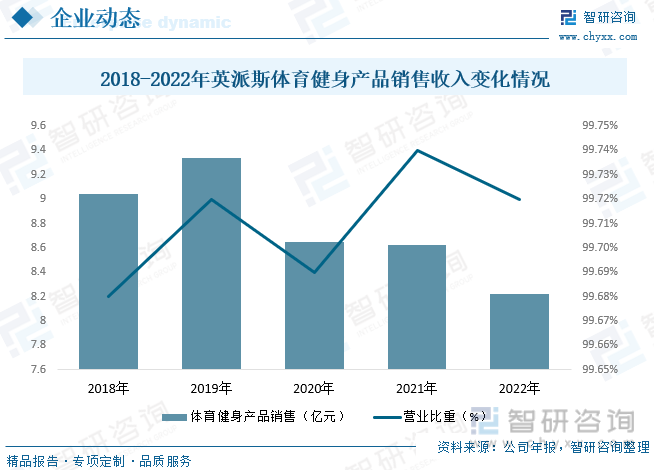

иӢұжҙҫж–ҜдәҺи®ҫз«Ӣд№ӢеҲқеҚіејҖе§ӢдёәеӣҪйҷ…зҹҘеҗҚеҒҘиә«еҷЁжқҗе“ҒзүҢжҸҗдҫӣDEM/ODMжңҚеҠЎгҖӮдҫқжүҳеӨҡе№ҙз”ҹдә§з§ҜзҙҜзҡ„з»ҸйӘҢд»ҘеҸҠеҗҲзҗҶзҡ„з”ҹдә§зәҝеёғеұҖпјҢе…¬еҸёзҺ°е·Іжһ„е»әе®Ңе–„зҡ„вҖңеӨҡе“Ғзұ»гҖҒе°Ҹжү№йҮҸгҖҒй«ҳйў‘ж¬ЎвҖқзҡ„з”ҹдә§жЁЎејҸпјҢзқҖеҠӣжү“йҖ вҖңй«ҳе“ҒиҙЁгҖҒеҝ«йҖҹеҸҚеә”жҹ”жҖ§з”ҹдә§гҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢе…¶дҪ“иӮІеҒҘиә«дә§е“ҒеҢ…жӢ¬еҒҘиә«иҪҰпјҢдёҡеҠЎж”¶е…ҘжҖ»дҪ“е‘ҲзҺ°дёӢйҷҚжҖҒеҠҝпјҢ2022е№ҙдҪ“иӮІеҒҘиә«дә§е“Ғй”Җ售收е…Ҙдёә8.22дәҝе…ғпјҢдёҡеҠЎеҚ жҜ”дёә99.72%гҖӮ

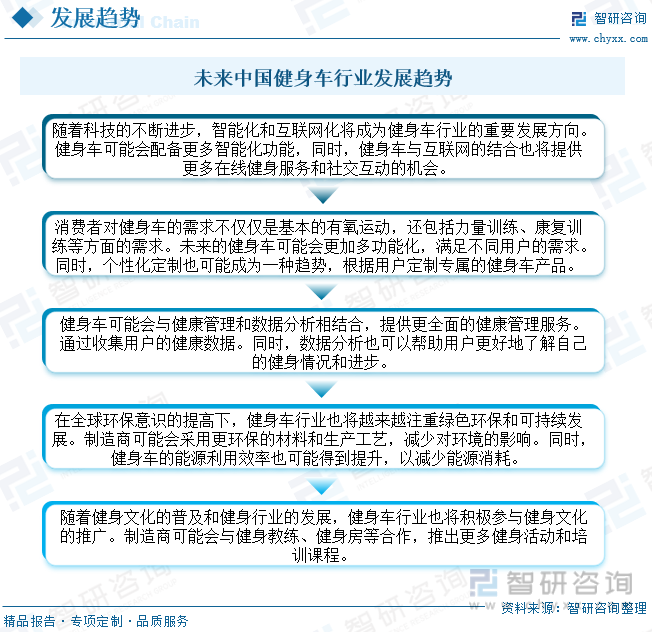

е…ӯгҖҒйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘпјҢжҷәиғҪеҢ–е’Ңдә’иҒ”зҪ‘еҢ–е°ҶжҲҗдёәеҒҘиә«иҪҰиЎҢдёҡзҡ„йҮҚиҰҒеҸ‘еұ•ж–№еҗ‘

жҷәиғҪеҢ–е’Ңдә’иҒ”зҪ‘еҢ–пјҡйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘпјҢжҷәиғҪеҢ–е’Ңдә’иҒ”зҪ‘еҢ–е°ҶжҲҗдёәеҒҘиә«иҪҰиЎҢдёҡзҡ„йҮҚиҰҒеҸ‘еұ•ж–№еҗ‘гҖӮеҒҘиә«иҪҰеҸҜиғҪдјҡй…ҚеӨҮжӣҙеӨҡжҷәиғҪеҢ–еҠҹиғҪпјҢеҰӮиҷҡжӢҹи®ӯз»ғиҜҫзЁӢгҖҒдёӘжҖ§еҢ–еҒҘиә«и®ЎеҲ’гҖҒеҒҘеә·ж•°жҚ®зӣ‘жөӢзӯүгҖӮеҗҢж—¶пјҢеҒҘиә«иҪҰдёҺдә’иҒ”зҪ‘зҡ„з»“еҗҲд№ҹе°ҶжҸҗдҫӣжӣҙеӨҡеңЁзәҝеҒҘиә«жңҚеҠЎе’ҢзӨҫдәӨдә’еҠЁзҡ„жңәдјҡгҖӮ

еӨҡеҠҹиғҪеҢ–е’ҢдёӘжҖ§еҢ–пјҡж¶Ҳиҙ№иҖ…еҜ№еҒҘиә«иҪҰзҡ„йңҖжұӮдёҚд»…д»…жҳҜеҹәжң¬зҡ„жңүж°§иҝҗеҠЁпјҢиҝҳеҢ…жӢ¬еҠӣйҮҸи®ӯз»ғгҖҒеә·еӨҚи®ӯз»ғзӯүж–№йқўзҡ„йңҖжұӮгҖӮжңӘжқҘзҡ„еҒҘиә«иҪҰеҸҜиғҪдјҡжӣҙеҠ еӨҡеҠҹиғҪеҢ–пјҢж»Ўи¶ідёҚеҗҢз”ЁжҲ·зҡ„йңҖжұӮгҖӮеҗҢж—¶пјҢдёӘжҖ§еҢ–е®ҡеҲ¶д№ҹеҸҜиғҪжҲҗдёәдёҖз§Қи¶ӢеҠҝпјҢж №жҚ®з”ЁжҲ·зҡ„иә«дҪ“зҠ¶еҶөгҖҒеҒҘиә«зӣ®ж Үзӯүе®ҡеҲ¶дё“еұһзҡ„еҒҘиә«иҪҰдә§е“ҒгҖӮ

еҒҘеә·з®ЎзҗҶе’Ңж•°жҚ®еҲҶжһҗпјҡеҒҘиә«иҪҰеҸҜиғҪдјҡдёҺеҒҘеә·з®ЎзҗҶе’Ңж•°жҚ®еҲҶжһҗзӣёз»“еҗҲпјҢжҸҗдҫӣжӣҙе…Ёйқўзҡ„еҒҘеә·з®ЎзҗҶжңҚеҠЎгҖӮйҖҡиҝҮ收йӣҶз”ЁжҲ·зҡ„еҒҘеә·ж•°жҚ®пјҢеҰӮеҝғзҺҮгҖҒиҝҗеҠЁйҮҸзӯүпјҢеҒҘиә«иҪҰеҸҜд»ҘжҸҗдҫӣдёӘжҖ§еҢ–зҡ„еҒҘиә«е»әи®®е’Ңзӣ‘жөӢз”ЁжҲ·зҡ„еҒҘеә·зҠ¶еҶөгҖӮеҗҢж—¶пјҢж•°жҚ®еҲҶжһҗд№ҹеҸҜд»Ҙеё®еҠ©з”ЁжҲ·жӣҙеҘҪең°дәҶи§ЈиҮӘе·ұзҡ„еҒҘиә«жғ…еҶөе’ҢиҝӣжӯҘгҖӮ

з»ҝиүІзҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•пјҡеңЁе…ЁзҗғзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳдёӢпјҢеҒҘиә«иҪҰиЎҢдёҡд№ҹе°Ҷи¶ҠжқҘи¶ҠжіЁйҮҚз»ҝиүІзҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮеҲ¶йҖ е•ҶеҸҜиғҪдјҡйҮҮз”ЁжӣҙзҺҜдҝқзҡ„жқҗж–ҷе’Ңз”ҹдә§е·ҘиүәпјҢеҮҸе°‘еҜ№зҺҜеўғзҡ„еҪұе“ҚгҖӮеҗҢж—¶пјҢеҒҘиә«иҪҰзҡ„иғҪжәҗеҲ©з”Ёж•ҲзҺҮд№ҹеҸҜиғҪеҫ—еҲ°жҸҗеҚҮпјҢд»ҘеҮҸе°‘иғҪжәҗж¶ҲиҖ—гҖӮ

еҒҘиә«ж–ҮеҢ–жҺЁе№ҝпјҡйҡҸзқҖеҒҘиә«ж–ҮеҢ–зҡ„жҷ®еҸҠе’ҢеҒҘиә«иЎҢдёҡзҡ„еҸ‘еұ•пјҢеҒҘиә«иҪҰиЎҢдёҡд№ҹе°Ҷз§ҜжһҒеҸӮдёҺеҒҘиә«ж–ҮеҢ–зҡ„жҺЁе№ҝгҖӮеҲ¶йҖ е•ҶеҸҜиғҪдјҡдёҺеҒҘиә«ж•ҷз»ғгҖҒеҒҘиә«жҲҝзӯүеҗҲдҪңпјҢжҺЁеҮәжӣҙеӨҡеҒҘиә«жҙ»еҠЁе’Ңеҹ№и®ӯиҜҫзЁӢгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҒҘиә«иҪҰиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2025-2031е№ҙдёӯеӣҪеҒҘиә«иҪҰиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2025-2031е№ҙдёӯеӣҪеҒҘиә«иҪҰиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«еҒҘиә«иҪҰең°еҢәиҝҗиЎҢеҲҶжһҗпјҢ2025-2031е№ҙдёӯеӣҪеҒҘиә«иҪҰиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢеёӮеңәжҢҮж Үйў„жөӢеҸҠиЎҢдёҡйЎ№зӣ®жҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҒҘиә«иҪҰиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡжҷәиғҪеҢ–е’Ңдә’иҒ”зҪ‘еҢ–е°ҶжҲҗйҮҚиҰҒеҸ‘еұ•ж–№еҗ‘[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)