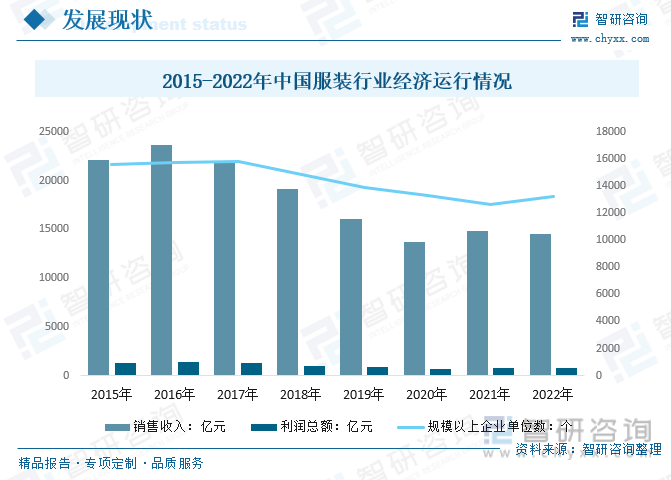

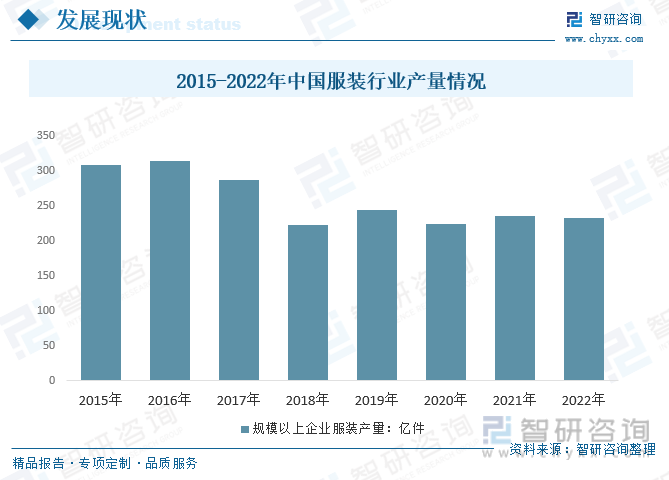

еҶ…е®№жҰӮиҰҒпјҡжңҚиЈ…еҲҶзұ»жң¬жқҘе°ұеҫҲйҡҫжүҫеҲ°ж ҮеҮҶпјҢжңҖжІЎжңүдәүи®®зҡ„еҲҶзұ»е°ұжҳҜжҢүжҖ§еҲ«еҲҶпјҢеҸҜд»ҘеҲҶдёәдёүзұ»пјҡз”·иЈ…пјҢеҘіиЈ…пјҢз«ҘиЈ…пјҢдёӯжҖ§жңҚиЈ…гҖӮ2022е№ҙ1-12жңҲпјҢдёӯеӣҪжңҚиЈ…иЎҢдёҡ规模д»ҘдёҠдјҒдёҡзҙҜи®ЎиҗҘдёҡ收е…Ҙ14539дәҝе…ғпјҢиҫғ2021е№ҙеҮҸе°‘284.4дәҝе…ғпјӣеҲ©ж¶ҰжҖ»йўқ764дәҝе…ғпјҢиҫғ2021е№ҙеҮҸе°‘3.8дәҝе…ғгҖӮ2022е№ҙжҲ‘еӣҪжңҚиЈ…иЎҢдёҡдә§йҮҸдёә232.42дәҝ件пјҢиҫғ2021е№ҙеҮҸе°‘иҝ‘3дәҝ件гҖӮ

е…ій”®иҜҚпјҡиЎЈжңҚгҖҒжңҚиЈ…гҖҒзәәз»ҮжңҚиЈ…

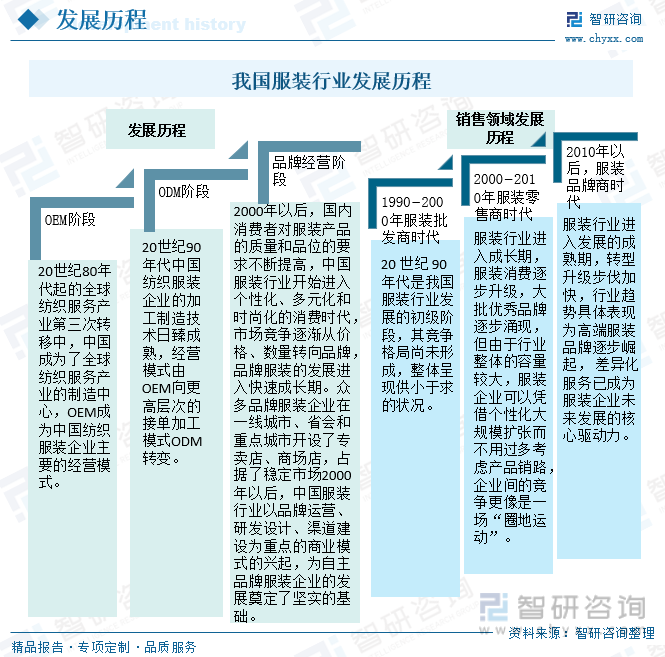

дёҖгҖҒе®ҡд№үеҸҠеҸ‘еұ•еҺҶзЁӢ

жңҚиЈ…пјҢжҳҜиЎЈжңҚйһӢиЈ…йҘ°е“Ғзӯүзҡ„жҖ»з§°пјҢеӨҡжҢҮиЎЈжңҚгҖӮеңЁеӣҪ家ж ҮеҮҶдёӯеҜ№жңҚиЈ…зҡ„е®ҡд№үдёәпјҡзјқеҲ¶пјҢз©ҝдәҺдәәдҪ“иө·дҝқжҠӨе’ҢиЈ…йҘ°дҪңз”Ёзҡ„дә§е“ҒпјҢеҸҲз§°иЎЈжңҚгҖӮж №жҚ®гҖҠеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»пјҲ2017 зүҲпјүгҖӢпјҢвҖңзәәз»ҮжңҚиЈ…гҖҒжңҚйҘ°дёҡвҖқжҳҜд»Ҙйқўж–ҷдёәдё»иҰҒеҺҹж–ҷпјҢзјқеҲ¶еҗ„з§Қз”·гҖҒеҘіжңҚиЈ…пјҢд»ҘеҸҠе„ҝз«ҘжҲҗиЎЈзҡ„жҙ»еҠЁд»ҘеҸҠеёҪеӯҗгҖҒжүӢеҘ—гҖҒ еӣҙе·ҫгҖҒиўңеӯҗзӯүжңҚиЈ…йҘ°е“Ғзҡ„еҠ е·ҘгҖӮ

жҲ‘еӣҪжҳҜдё–з•ҢдёҠжңҖеӨ§зҡ„зҡ„зәәз»ҮжңҚиЈ…з”ҹдә§еӣҪгҖҒж¶Ҳиҙ№еӣҪе’ҢеҮәеҸЈеӣҪгҖӮд»Һ1950е№ҙеҲ°зҺ°еңЁпјҢдёӯеӣҪжңҚиЈ…иЎҢдёҡзҡ„еҸ‘еұ•з»ҸеҺҶдәҶOEMйҳ¶ж®өгҖҒODMйҳ¶ж®өд»ҘеҸҠе“ҒзүҢз»ҸиҗҘйҳ¶ж®өдёүдёӘйҳ¶ж®өгҖӮ

е’Ңи®ёеӨҡж—Ҙеёёж¶Ҳиҙ№е“ҒдёҖж ·пјҢжңҚиЈ…зәәз»Үе“Ғзҡ„ж¶Ҳиҙ№д№ҹйҡҸзқҖжң¬иЎҢдёҡзҡ„еҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ігҖҒж¶Ҳиҙ№иғҪеҠӣзҡ„жҷ®йҒҚжҸҗй«ҳиҖҢе‘ҲзҺ°еҲҶеұӮеҢ–е’ҢеҚҮзә§еҢ–зҡ„и¶ӢеҠҝгҖӮиҖҢдҪңдёәжңҖиҙҙиҝ‘дәәж°‘ж—Ҙеёёз”ҹжҙ»зҡ„иЎҢдёҡд№ӢдёҖпјҢдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳд№ҹеҸҜд»ҘзӣҙжҺҘд»ҺжңҚиЈ…иЎҢдёҡе“ҒзүҢзҡ„еӨҡж ·еҢ–е’ҢдёӘжҖ§еҢ–дёӯеҫ—еҲ°зӣҙжҺҘдҪ“зҺ°гҖӮз”ұжӯӨжқҘзңӢпјҢзәәз»ҮжңҚиЈ…иЎҢдёҡеңЁеұ…ж°‘зҡ„з”ҹжҙ»дёӯиө·еҲ°дәҶдёҫи¶іиҪ»йҮҚзҡ„дҪңз”ЁгҖӮ

еңЁй”Җе”®йўҶеҹҹпјҢд»ҺдёҠдё–зәӘ 90е№ҙд»ЈиҮід»ҠпјҢжҲ‘еӣҪжңҚиЈ…иЎҢдёҡз»ҸеҺҶ1990вҲ’2000е№ҙжңҚиЈ…жү№еҸ‘е•Ҷж—¶д»Јпјӣ2000вҲ’2010е№ҙжңҚиЈ…йӣ¶е”®е•Ҷж—¶д»Јпјӣ2010е№ҙд»ҘеҗҺпјҢжңҚиЈ…е“ҒзүҢе•Ҷж—¶д»ЈдёүдёӘеҸ‘еұ•йҳ¶ж®өгҖӮиҮӘ21дё–зәӘд»ҘжқҘпјҢжҲ‘еӣҪжңҚиЈ…иЎҢдёҡеҸ‘еұ•иҝӣе…Ҙе“ҒзүҢз»ҸиҗҘжңҹпјҢе“ҒзүҢеҜ№дәҺж¶Ҳиҙ№иҖ…зҡ„еҗёеј•еҠӣдёҺеҪұе“ҚеҠӣйҖҗжӯҘжү©еӨ§пјҢе“ҒзүҢе·ІжҲҗдёәж¶Ҳиҙ№иҖ…иҙӯд№°жңҚиЈ…иҖғиҷ‘зҡ„жңҖйҮҚиҰҒеӣ зҙ д№ӢдёҖгҖӮ

дәҢгҖҒиЎҢдёҡе·ҘиүәжөҒзЁӢ

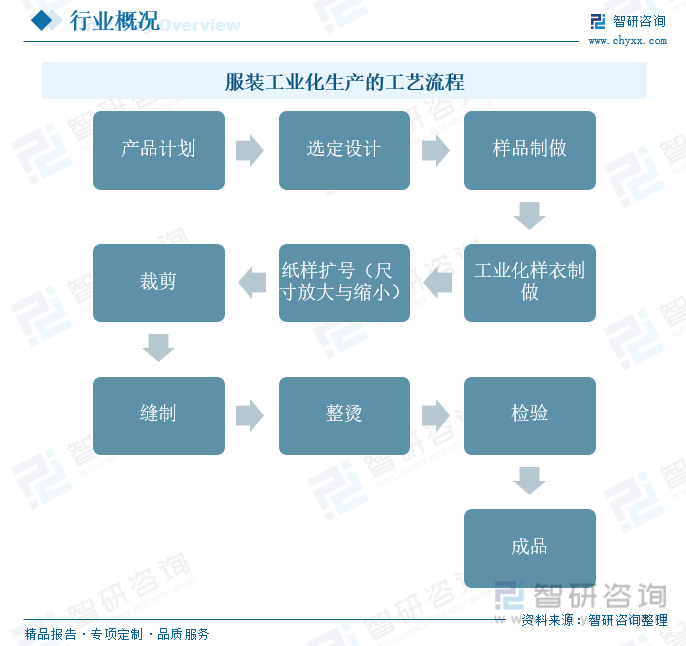

жңҚиЈ…еҲҶзұ»жң¬жқҘе°ұеҫҲйҡҫжүҫеҲ°ж ҮеҮҶпјҢжңҖжІЎжңүдәүи®®зҡ„еҲҶзұ»е°ұжҳҜжҢүжҖ§еҲ«еҲҶпјҢеҸҜд»ҘеҲҶдёәдёүзұ»пјҡз”·иЈ…пјҢеҘіиЈ…пјҢз«ҘиЈ…пјҢдёӯжҖ§жңҚиЈ…гҖӮжңҚиЈ…е·ҘдёҡеҢ–з”ҹдә§зҡ„е·ҘиүәжөҒзЁӢжҳҜпјҡдә§е“Ғи®ЎеҲ’вҶ’йҖүе®ҡи®ҫи®ЎвҶ’ж ·е“ҒеҲ¶еҒҡвҶ’е·ҘдёҡеҢ–ж ·иЎЈеҲ¶еҒҡвҶ’зәёж ·жү©еҸ·пјҲе°әеҜёж”ҫеӨ§дёҺзј©е°ҸпјүвҶ’иЈҒеүӘвҶ’зјқеҲ¶вҶ’ж•ҙзғ«вҶ’жЈҖйӘҢвҶ’жҲҗе“ҒгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжңҚиЈ…иЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

дёүгҖҒзӣёе…іиЎҢдёҡж ҮеҮҶ

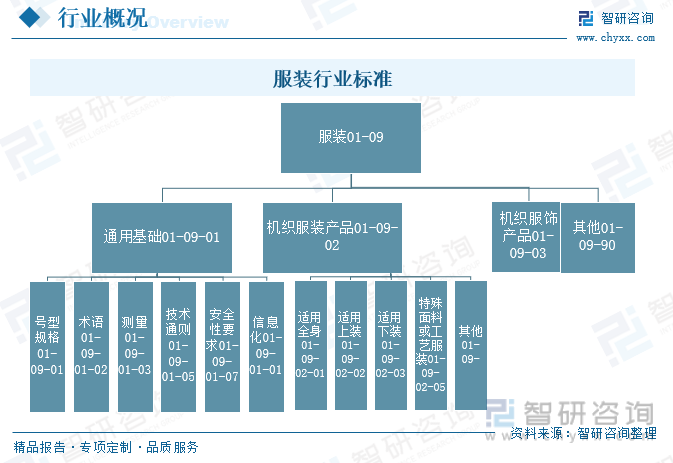

е…ЁеӣҪжңҚиЈ…ж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡдҪңдёәжңҚиЈ…иЎҢдёҡж ҮеҮҶзҡ„еҪ’еҸЈз®ЎзҗҶз»„з»ҮпјҢеҪ’еҸЈз®ЎзҗҶзҺ°иЎҢж ҮеҮҶ93йЎ№пјҢе…¶дёӯеӣҪ家ж ҮеҮҶ54йЎ№гҖҒиЎҢдёҡж ҮеҮҶ39йЎ№пјӣеҹәзЎҖж–№жі•ж ҮеҮҶ 48йЎ№пјҢдә§е“Ғж ҮеҮҶ45йЎ№гҖӮиҮӘгҖҠж¶Ҳиҙ№е“Ғж ҮеҮҶе’ҢиҙЁйҮҸжҸҗеҚҮ规еҲ’гҖӢеҸ‘еёғд»ҘжқҘпјҢеӣҙ绕规еҲ’иҗҪе®һпјҢе…ЁеӣҪжңҚиЈ…ж Ү委дјҡиҒҡз„ҰжҺЁеҠЁз»ҸжөҺй«ҳиҙЁйҮҸеҸ‘еұ•пјҢз”ЁжңҖдёҘи°Ёзҡ„ж ҮеҮҶзӯ‘зүўиҙЁйҮҸе®үе…Ёеә•зәҝпјӣиҒҡз„ҰеҠ©еҠӣеҲӣж–°й©ұеҠЁеҸ‘еұ•пјҢз§ҜжһҒеҜ№жҺҘ第еӣӣж¬Ўе·Ҙдёҡйқ©е‘Ҫе’ҢеӣҪ家еҲӣж–°й©ұеҠЁеҸ‘еұ•жҲҳз•ҘпјҢжҺЁиҝӣиҷҡжӢҹзҺ°е®һгҖҒдәәе·ҘжҷәиғҪзӯүж–°е…ҙйўҶеҹҹж ҮеҮҶдҪ“зі»зҡ„е»әи®ҫпјӣиҒҡз„ҰејҖж”ҫеҗҲдҪңе…ұдә«еҸ‘еұ•пјҢдҝғиҝӣдёӯеӣҪдёҺеҗ„еӣҪж ҮеҮҶеҢ–жҲҳз•ҘгҖҒж”ҝзӯ–гҖҒдҪ“зі»зҡ„зӣёдә’е…је®№пјҢжҺЁиҝӣж ҮеҮҶзҡ„дә’и®ӨгҖӮ

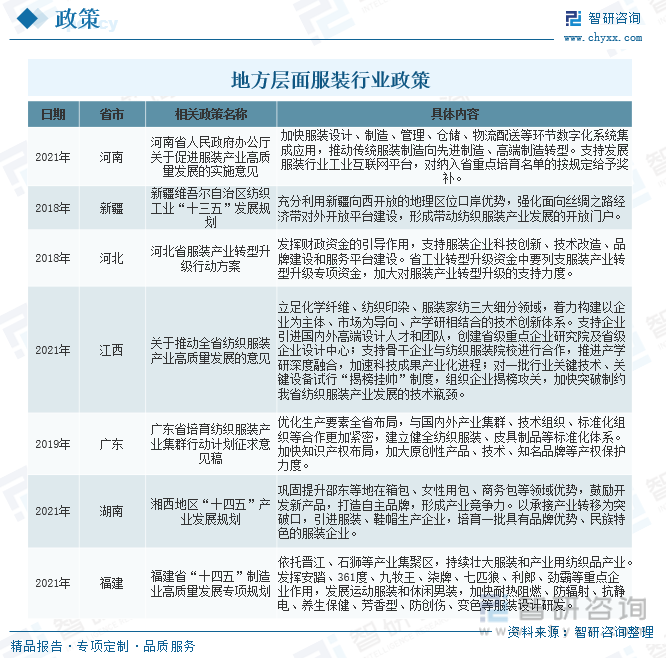

еӣӣгҖҒиЎҢдёҡж”ҝзӯ–зҺҜеўғ

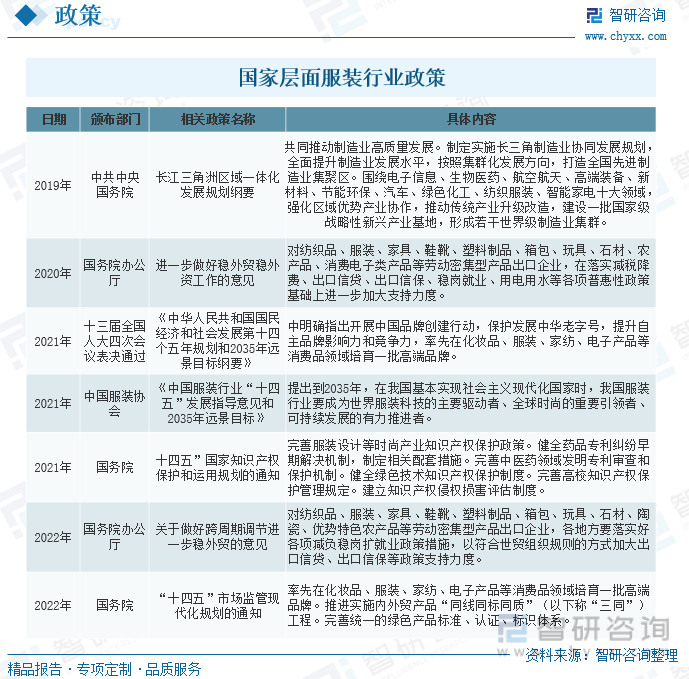

дҪңдёәеӣҪж°‘з»ҸжөҺзҡ„еҹәзЎҖж¶Ҳиҙ№дә§дёҡпјҢжңҚиЈ…иЎҢдёҡдёҺдәә们зҡ„з”ҹдә§гҖҒз”ҹжҙ»жҒҜжҒҜзӣёе…іпјҢдҪ“зҺ°зқҖеӣҪ家з»ҸжөҺе’ҢзӨҫдјҡзҡ„еҸ‘еұ•ж°ҙе№ігҖӮдёәдәҶдҝғиҝӣжңҚиЈ…иЎҢдёҡеҸ‘еұ•пјҢжҲ‘еӣҪзӣёе…ійғЁй—ЁдёҚж–ӯйўҒеёғзӣёе…іж”ҝзӯ–гҖӮ2021е№ҙгҖҠдёӯеӣҪжңҚиЈ…иЎҢдёҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•жҢҮеҜјж„Ҹи§Ғе’Ң2035е№ҙиҝңжҷҜзӣ®ж ҮгҖӢдёӯд№ҹжҸҗеҮәеҲ°2035е№ҙпјҢжҲ‘еӣҪжңҚиЈ…иЎҢдёҡиҰҒжҲҗдёәдё–з•ҢжңҚ装科жҠҖзҡ„дё»иҰҒй©ұеҠЁиҖ…гҖҒе…Ёзҗғж—¶е°ҡзҡ„йҮҚиҰҒеј•йўҶиҖ…гҖҒеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„жңүеҠӣжҺЁиҝӣиҖ…гҖӮ2022е№ҙгҖҠвҖңеҚҒеӣӣдә”вҖқеёӮеңәзӣ‘з®ЎзҺ°д»ЈеҢ–规еҲ’зҡ„йҖҡзҹҘгҖӢзҺҮе…ҲеңЁеҢ–еҰҶе“ҒгҖҒжңҚиЈ…гҖҒ家зәәгҖҒз”өеӯҗдә§е“Ғзӯүж¶Ҳиҙ№е“ҒйўҶеҹҹеҹ№иӮІдёҖжү№й«ҳз«Ҝе“ҒзүҢпјҢе®Ңе–„з»ҹдёҖзҡ„з»ҝиүІдә§е“Ғж ҮеҮҶгҖҒи®ӨиҜҒгҖҒж ҮиҜҶдҪ“зі»гҖӮ

дёәдәҶжҺЁеҠЁеҗ„зңҒеёӮжңҚиЈ…иЎҢдёҡзҡ„еҸ‘еұ•пјҢе…ЁеӣҪеҗ„зңҒеёӮз§ҜжһҒе“Қеә”еӣҪ家еҸ·еҸ¬пјҢзӣёз»§еҮәеҸ°жңҚиЈ…дә§дёҡзӣёе…іж”ҝзӯ–гҖӮ2021е№ҙзҰҸе»әзңҒеҮәеҸ°гҖҠвҖңеҚҒеӣӣдә”вҖқеҲ¶йҖ дёҡй«ҳиҙЁйҮҸеҸ‘еұ•дё“项规еҲ’гҖӢпјҢжҸҗеҮәдҫқжүҳжҷӢжұҹгҖҒзҹізӢ®зӯүдә§дёҡйӣҶиҒҡеҢәпјҢжҢҒз»ӯеЈ®еӨ§жңҚиЈ…е’Ңдә§дёҡз”Ёзәәз»Үе“Ғдә§дёҡгҖӮ

дә”гҖҒиЎҢдёҡеӣәе®ҡиө„дә§жҠ•иө„

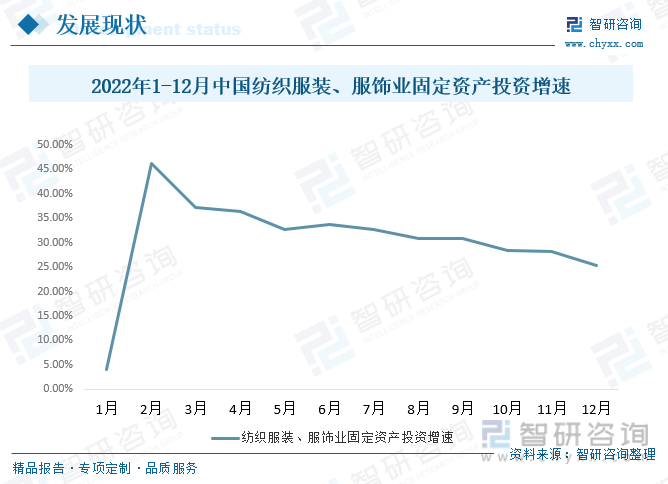

2022е№ҙд»ҘжқҘпјҢжҲ‘еӣҪжңҚиЈ…иЎҢдёҡеӣәе®ҡиө„дә§жҠ•иө„дҝқжҢҒеҝ«йҖҹеўһй•ҝжҖҒеҠҝпјҢдҪҶеўһйҖҹжңүжүҖж”ҫзј“гҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢ2022е№ҙ1-12жңҲпјҢжҲ‘еӣҪжңҚиЈ…иЎҢдёҡеӣәе®ҡиө„дә§жҠ•иө„е®ҢжҲҗйўқеҗҢжҜ”еўһй•ҝ25.3%пјҢеўһйҖҹжҜ”дёҠеҚҠе№ҙж”ҫзј“8.5дёӘзҷҫеҲҶзӮ№пјҢиҫғ2жңҲд»ҪдёӢйҷҚ20.9дёӘзҷҫеҲҶзӮ№гҖӮ

е…ӯгҖҒиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

1гҖҒиЎҢдёҡиҝҗиЎҢзҺ°зҠ¶

2021е№ҙд»ҘжқҘпјҢеңЁеӣҪеҶ…з–«жғ…йҳІжҺ§еҪўеҠҝжҖ»дҪ“е№ізЁігҖҒеӣҪеҶ…еӨ–еёӮеңәйңҖжұӮеӨҚиӢҸеҗ‘еҘҪзҡ„ж”Ҝж’‘дёӢпјҢжҲ‘еӣҪжңҚиЈ…иЎҢдёҡз»ҸжөҺж•ҲзӣҠжҢҒз»ӯжҒўеӨҚпјҢдә§дёҡеҫӘзҺҜз•…йҖҡзЁіе®ҡгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢ2021е№ҙпјҢжҲ‘еӣҪжңҚиЈ…иЎҢдёҡ规模д»ҘдёҠпјҲе№ҙдё»иҗҘдёҡеҠЎж”¶е…Ҙ2000дёҮе…ғеҸҠд»ҘдёҠпјүдјҒдёҡ12653家пјҢе®һзҺ°иҗҘдёҡ收е…Ҙ14823.36дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.51%пјҢеўһйҖҹжҜ”дёҠе№ҙеҗҢжңҹжҸҗй«ҳзәҰ17.85дёӘзҷҫеҲҶзӮ№пјӣеҲ©ж¶ҰжҖ»йўқ767.82дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.41%пјҢеўһйҖҹжҜ”дёҠе№ҙеҗҢжңҹжҸҗй«ҳзәҰ35.7дёӘзҷҫеҲҶзӮ№гҖӮ2022е№ҙ1пјҚ12жңҲпјҢдёӯеӣҪжңҚиЈ…иЎҢдёҡ规模д»ҘдёҠдјҒдёҡ13219家пјҢиҫғ2021е№ҙеўһеҠ 566家пјӣзҙҜи®ЎиҗҘдёҡ收е…Ҙ14539дәҝе…ғпјҢиҫғ2021е№ҙеҮҸе°‘284.4дәҝе…ғпјӣеҲ©ж¶ҰжҖ»йўқ764дәҝе…ғпјҢиҫғ2021е№ҙеҮҸе°‘3.8дәҝе…ғгҖӮ

2гҖҒдә§йҮҸ

жңҚиЈ…иЎҢдёҡжҳҜжҲ‘еӣҪдј з»ҹж”Ҝжҹұдә§дёҡд№ӢдёҖпјҢеңЁеӣҪж°‘з»ҸжөҺдёӯеӨ„дәҺйҮҚиҰҒең°дҪҚгҖӮ2021е№ҙпјҢеңЁеӣҪеҶ…еӨ–еёӮеңәйңҖжұӮеӨҚиӢҸеҗ‘еҘҪгҖҒжө·еӨ–и®ўеҚ•еӣһжөҒзӯүз§ҜжһҒеӣ зҙ зҡ„жңүеҠӣжҺЁиҝӣдёӢпјҢжҲ‘еӣҪжңҚиЈ…иЎҢдёҡз”ҹдә§зЁіе®ҡжҒўеӨҚпјҢдә§йҮҸеҹәжң¬жҒўеӨҚиҮіз–«жғ…еүҚ规模гҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢ2021е№ҙжҲ‘еӣҪжңҚиЈ…иЎҢдёҡ规模д»ҘдёҠдјҒдёҡе·ҘдёҡеўһеҠ еҖјеҗҢжҜ”еўһй•ҝ8.5%пјҢеўһйҖҹжҜ”дёҠе№ҙеҗҢжңҹжҸҗй«ҳ17.5дёӘзҷҫеҲҶзӮ№пјӣ规模д»ҘдёҠдјҒдёҡе®ҢжҲҗжңҚиЈ…дә§йҮҸ235.41дәҝ件пјҢеҗҢжҜ”еўһй•ҝ8.38%пјӣ2022е№ҙжҲ‘еӣҪжңҚиЈ…иЎҢдёҡдә§йҮҸдёә232.42дәҝ件пјҢиҫғ2021е№ҙеҮҸе°‘иҝ‘3дәҝ件гҖӮ

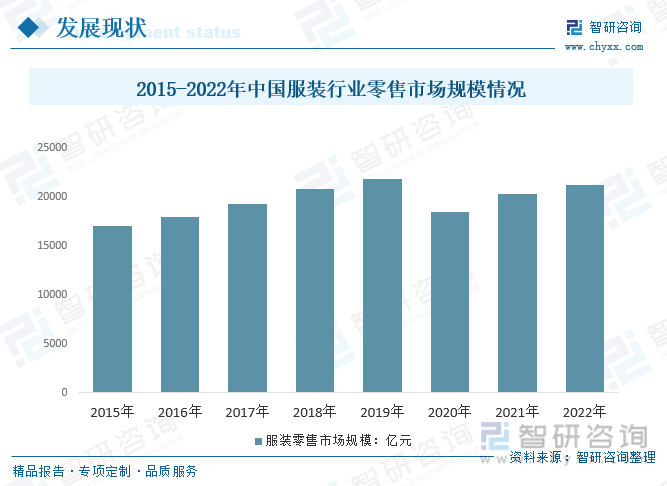

3гҖҒйӣ¶е”®еёӮеңә规模

йҡҸзқҖдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙзҡ„жҢҒз»ӯеўһеҠ е’ҢзӨҫдјҡејҖж”ҫзЁӢеәҰзҡ„дёҚж–ӯжҸҗеҚҮпјҢж— и®әеҹҺй•ҮиҝҳжҳҜеҶңжқ‘еұ…ж°‘пјҢз”ЁдәҺжңҚиЈ…зҡ„ж¶Ҳиҙ№д»ҚеңЁдёҚж–ӯеўһй•ҝгҖӮ2015е№ҙжҲ‘еӣҪжңҚиЈ…иЎҢдёҡйӣ¶е”®еёӮеңә规模17004дәҝе…ғпјҢеҲ°2021е№ҙжңҚиЈ…иЎҢдёҡйӣ¶е”®еёӮеңә规模иҫҫеҲ°дәҶ20325дәҝе…ғпјҢ2022е№ҙжҲ‘еӣҪжңҚиЈ…иЎҢдёҡйӣ¶е”®еёӮеңә规模зәҰдёә21205.8дәҝе…ғгҖӮ

дёғгҖҒеёӮеңәй”Җе”®ж јеұҖ

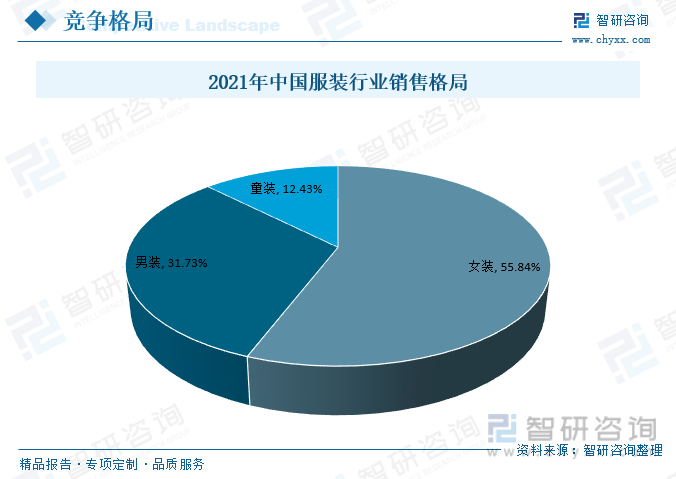

д»ҺеёӮеңәй”Җе”®ж јеұҖжқҘзңӢпјҢдёҖзӣҙд»ҘжқҘпјҢеҘіиЈ…жҳҜжҲ‘еӣҪжңҚиЈ…йўҶеҹҹжңҖеӨ§зҡ„еёӮеңәгҖӮ2021е№ҙжҲ‘еӣҪеҘіиЈ…йӣ¶е”®и§„жЁЎ11350.1дәҝе…ғпјӣеҚ жңҚиЈ…йӣ¶е”®и§„жЁЎзҡ„55.84%пјӣз”·иЈ…йӣ¶е”®и§„жЁЎ6448.9дәҝе…ғпјҢеҚ жңҚиЈ…йӣ¶е”®и§„жЁЎзҡ„31.73%пјӣз«ҘиЈ…еёӮеңә规模2526дәҝе…ғпјҢеҚ жңҚиЈ…йӣ¶е”®и§„жЁЎзҡ„12.43%гҖӮ

е…«гҖҒдјҒдёҡз«һдәүж јеұҖ

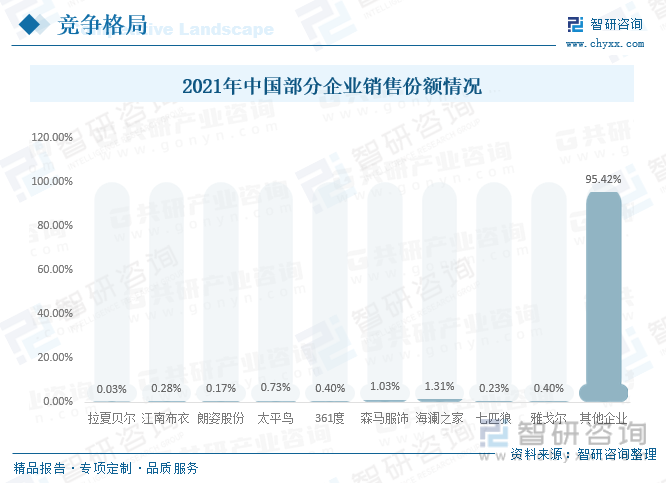

зӣ®еүҚпјҢеӣҪеҶ…жңҚиЈ…иЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢиЎҢдёҡдјҒдёҡж•°йҮҸиҫғеӨҡпјҢдё»иҰҒдјҒдёҡжңүжұҹеҚ—еёғиЎЈгҖҒжң—е§ҝиӮЎд»ҪгҖҒеӨӘе№ійёҹгҖҒ361еәҰгҖҒ森马жңҚйҘ°гҖҒжө·жҫңд№Ӣ家зӯүзӯүгҖӮ2021е№ҙ森马жңҚйҘ°гҖҒжө·жҫңд№Ӣ家еҗ„еҚ 1.03%гҖҒ1.31%зҡ„й”Җе”®д»ҪйўқгҖӮ

д№қгҖҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

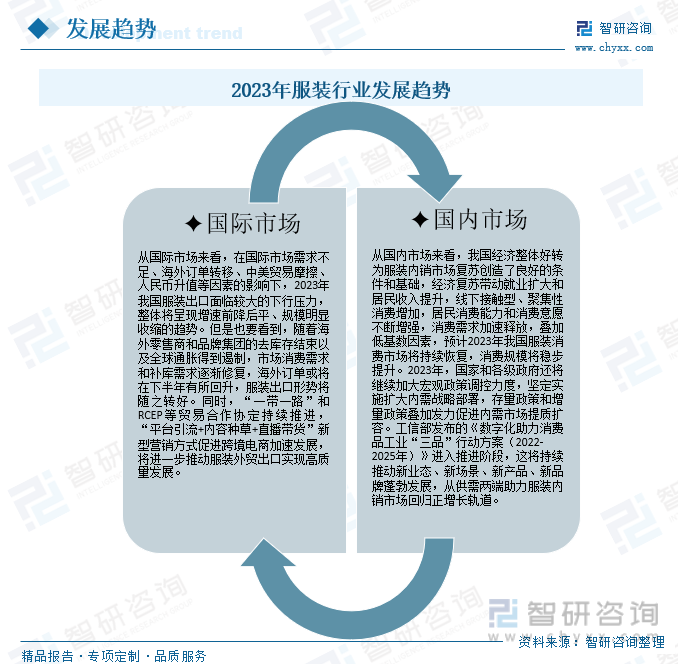

2023е№ҙпјҢе…Ёзҗғз»ҸжөҺеўһй•ҝж”ҫзј“пјҢеӣҪйҷ…еёӮеңәйңҖжұӮеӨҚиӢҸеүҚжҷҜеӯҳеңЁиҫғй«ҳзҡ„дёҚзЎ®е®ҡжҖ§пјҢеӣҪеҶ…з»ҸжөҺеўһй•ҝеҶ…з”ҹеҠЁеҠӣе°ҶдёҚж–ӯз§ҜиҒҡеўһејәпјҢжҖ»дҪ“еӣһзЁіеҗ‘еҘҪзҡ„и¶ӢеҠҝдёҚдјҡж”№еҸҳгҖӮйқўеҜ№дёҘеі»еӨҚжқӮзҡ„еӨ–йғЁзҺҜеўғе’Ңиү°е·Ёз№ҒйҮҚзҡ„ж”№йқ©еҸ‘еұ•зЁіе®ҡд»»еҠЎпјҢжҲ‘еӣҪжңҚиЈ…иЎҢдёҡдҝқжҢҒжҒўеӨҚжҖ§еўһй•ҝзҡ„еҺӢеҠӣдҫқ然иҫғеӨ§пјҢеқҡжҢҒж·ұеҢ–иҪ¬еһӢеҚҮзә§пјҢжҸҗй«ҳдә§дёҡйҹ§жҖ§е’ҢжҠ—йЈҺйҷ©иғҪеҠӣпјҢд»ҚжҳҜиЎҢдёҡеҸ‘еұ•зҡ„ж ёеҝғгҖӮеңЁе…Ёзҗғдә§дёҡеҸҳйқ©зҡ„еӨ§и¶ӢеҠҝдёӢпјҢжҲ‘еӣҪжңҚиЈ…иЎҢдёҡе°ҶжҢҒз»ӯејәеҢ–ж•°еӯ—з»ҸжөҺдёҺе®һдҪ“з»ҸжөҺзҡ„иһҚеҗҲеҲӣж–°пјҢе…ЁеҠӣжҺЁиҝӣиЎҢдёҡжҷәиғҪеҲ¶йҖ е’Ңе·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°е»әи®ҫпјҢж·ұеәҰи·өиЎҢж–ҮеҢ–иҮӘдҝЎдёҺз»ҝиүІеҸ‘еұ•пјҢиҒҡеҗҲж–°жҠҖжңҜгҖҒж–°жЁЎејҸгҖҒж–°дёҡжҖҒзҡ„еҸ‘еұ•еҠҝиғҪпјҢй©ұеҠЁиЎҢдёҡеҠ йҖҹеҗ‘жҷәиғҪеҢ–гҖҒй«ҳз«ҜеҢ–гҖҒз»ҝиүІеҢ–и·ғиҝҒпјҢжҺЁеҠЁдёӯеӣҪжңҚиЈ…иЎҢдёҡиҝҲеҗ‘е…Ёзҗғдә§дёҡй“ҫд»·еҖјй“ҫж–°й«ҳеәҰгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжңҚиЈ…иЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжңҚиЈ…иЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжңҚиЈ…иЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«2024-2030е№ҙжңҚиЈ…иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠжҠ•иө„йЈҺйҷ©еҲҶжһҗпјҢ2024-2030е№ҙжңҚиЈ…иЎҢдёҡзӣҲеҲ©жЁЎејҸдёҺжҠ•иө„зӯ–з•ҘжҺўи®ЁпјҢжңҚиЈ…жҠ•иө„жңәдјҡеҲҶжһҗдёҺйЎ№зӣ®жҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ