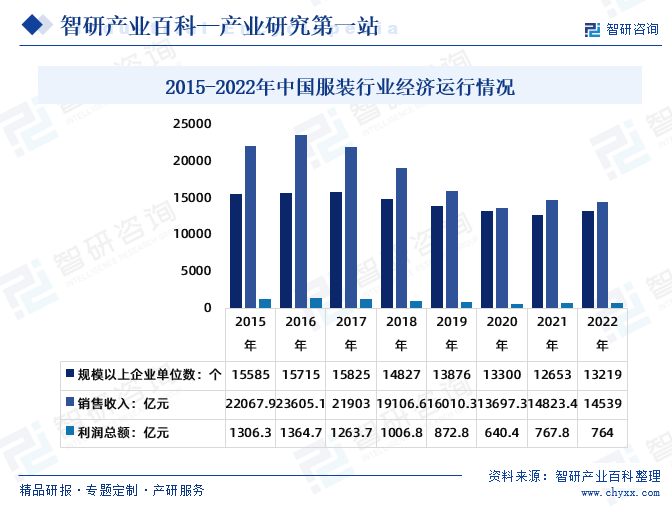

ж‘ҳиҰҒпјҡдёӯеӣҪзҡ„жңҚиЈ…еёӮеңәе·Із»ҸжҲҗдёәдәҶе…ЁзҗғжңҖеӨ§зҡ„жңҚиЈ…еёӮеңәд№ӢдёҖгҖӮ2022е№ҙдёӯеӣҪжңҚиЈ…иЎҢдёҡ规模д»ҘдёҠпјҲе№ҙдё»иҗҘдёҡеҠЎж”¶е…Ҙ2000дёҮе…ғеҸҠд»ҘдёҠпјүдјҒдёҡ13219家пјҢиҫғ2021е№ҙеўһеҠ 566家пјӣзҙҜи®ЎиҗҘдёҡ收е…Ҙ14539дәҝе…ғпјҢиҫғ2021е№ҙеҮҸе°‘284.4дәҝе…ғпјӣеҲ©ж¶ҰжҖ»йўқ764дәҝе…ғпјҢиҫғ2021е№ҙеҮҸе°‘3.8дәҝе…ғгҖӮ

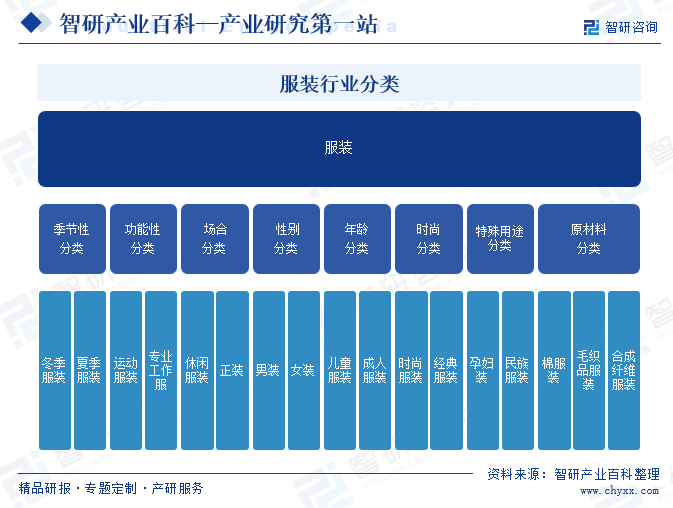

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жңҚиЈ…пјҢжҳҜиЎЈжңҚйһӢиЈ…йҘ°е“Ғзӯүзҡ„жҖ»з§°гҖӮеңЁеӣҪ家ж ҮеҮҶдёӯеҜ№жңҚиЈ…зҡ„е®ҡд№үдёәпјҡзјқеҲ¶пјҢз©ҝдәҺдәәдҪ“иө·дҝқжҠӨе’ҢиЈ…йҘ°дҪңз”Ёзҡ„дә§е“ҒпјҢеҸҲз§°иЎЈжңҚгҖӮж №жҚ®гҖҠеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»пјҲ2017зүҲпјүгҖӢпјҢвҖңзәәз»ҮжңҚиЈ…гҖҒжңҚйҘ°дёҡвҖқжҳҜд»Ҙйқўж–ҷдёәдё»иҰҒеҺҹж–ҷпјҢзјқеҲ¶еҗ„з§Қз”·гҖҒеҘіжңҚиЈ…пјҢд»ҘеҸҠе„ҝз«ҘжҲҗиЎЈзҡ„жҙ»еҠЁд»ҘеҸҠеёҪеӯҗгҖҒжүӢеҘ—гҖҒеӣҙе·ҫгҖҒиўңеӯҗзӯүжңҚиЈ…йҘ°е“Ғзҡ„еҠ е·ҘгҖӮжңҚиЈ…еҸҜд»Ҙж №жҚ®дёҚеҗҢзҡ„ж ҮеҮҶе’Ңз”ЁйҖ”иҝӣиЎҢеӨҡж ·еҢ–зҡ„еҲҶзұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒеӣҪ家еұӮйқўзӣёе…іж”ҝзӯ–

дҪңдёәеӣҪж°‘з»ҸжөҺзҡ„еҹәзЎҖж¶Ҳиҙ№дә§дёҡпјҢжңҚиЈ…иЎҢдёҡдёҺдәә们зҡ„з”ҹдә§гҖҒз”ҹжҙ»жҒҜжҒҜзӣёе…іпјҢдҪ“зҺ°зқҖеӣҪ家з»ҸжөҺе’ҢзӨҫдјҡзҡ„еҸ‘еұ•ж°ҙе№ігҖӮдёәдәҶдҝғиҝӣжңҚиЈ…иЎҢдёҡеҸ‘еұ•пјҢеӣҪ家еҸҠзӣёе…ійғЁй—ЁдёҚж–ӯеҮәеҸ°дёҖзі»еҲ—зӣёе…іж”ҝзӯ–гҖӮ

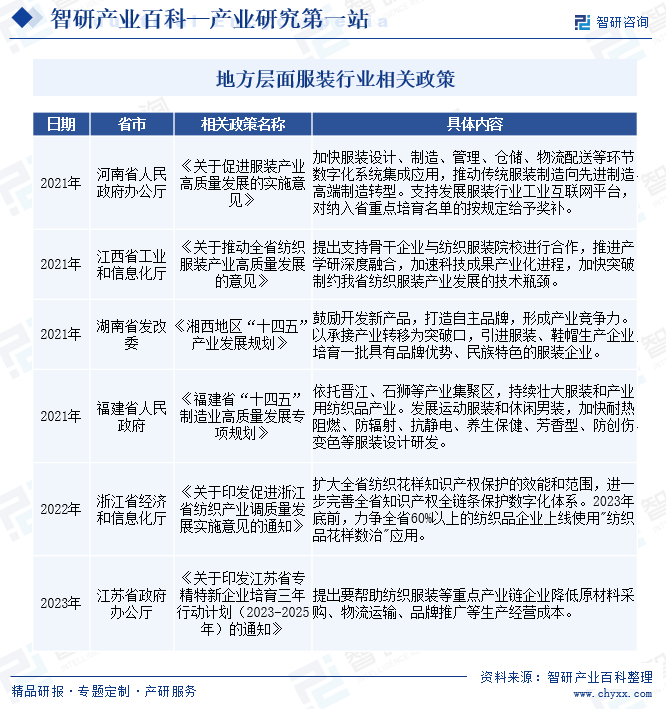

2гҖҒең°ж–№еұӮйқўзӣёе…іж”ҝзӯ–

дёәдәҶжҺЁеҠЁжңҚиЈ…иЎҢдёҡзҡ„еҸ‘еұ•пјҢжІіеҚ—гҖҒжұҹиҘҝгҖҒж№–еҚ—гҖҒжөҷжұҹгҖҒжұҹиӢҸзӯүеӨҡдёӘзңҒеёӮз§ҜжһҒе“Қеә”еӣҪ家еҸ·еҸ¬пјҢзӣёз»§еҮәеҸ°жңҚиЈ…дә§дёҡзӣёе…іж”ҝзӯ–гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

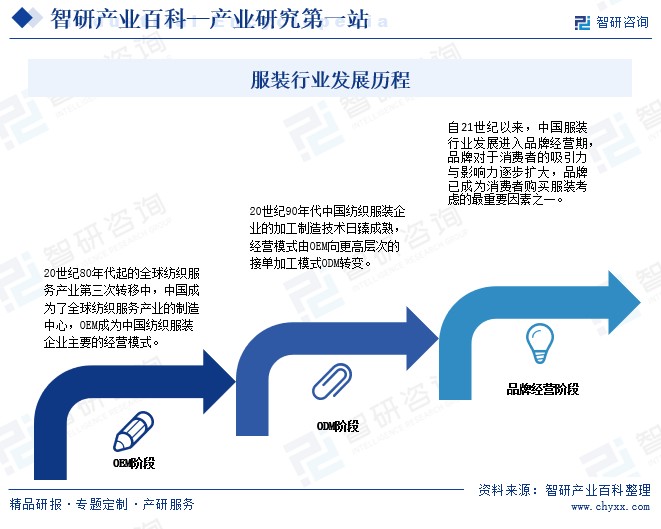

ж–°дёӯеӣҪжҲҗз«Ӣд»ҘжқҘпјҢдәә们зү©иҙЁж—ҘзӣҠдё°жІӣпјҢжңҚиЈ…д№ҹдјҙйҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳеҸҳеҫ—з»ҡдёҪеӨҡеҪ©гҖӮдёӯеӣҪжҳҜдё–з•ҢдёҠжңҖеӨ§зҡ„зәәз»ҮжңҚиЈ…з”ҹдә§еӣҪгҖҒж¶Ҳиҙ№еӣҪе’ҢеҮәеҸЈеӣҪгҖӮд»Һ1950е№ҙеҲ°зҺ°еңЁпјҢдёӯеӣҪжңҚиЈ…иЎҢдёҡзҡ„еҸ‘еұ•з»ҸеҺҶдәҶOEMйҳ¶ж®өгҖҒODMйҳ¶ж®өд»ҘеҸҠе“ҒзүҢз»ҸиҗҘйҳ¶ж®өдёүдёӘйҳ¶ж®өгҖӮиҮӘ21дё–зәӘд»ҘжқҘпјҢдёӯеӣҪжңҚиЈ…иЎҢдёҡеҸ‘еұ•иҝӣе…Ҙе“ҒзүҢз»ҸиҗҘжңҹпјҢе“ҒзүҢеҜ№дәҺж¶Ҳиҙ№иҖ…зҡ„еҗёеј•еҠӣдёҺеҪұе“ҚеҠӣйҖҗжӯҘжү©еӨ§пјҢе“ҒзүҢе·ІжҲҗдёәж¶Ҳиҙ№иҖ…иҙӯд№°жңҚиЈ…иҖғиҷ‘зҡ„жңҖйҮҚиҰҒеӣ зҙ д№ӢдёҖгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’/йЈҺйҷ©

1гҖҒиЎҢдёҡеЈҒеһ’

жңҚиЈ…зҡ„дҪҝз”Ёе‘ЁжңҹиҫғзҹӯгҖҒдҪ“йӘҢжҲҗжң¬иҫғдҪҺгҖҒеҗҺз«ҜжңҚеҠЎзЁӢеәҰдҪҺпјҢз”ЁжҲ·еңЁдёҚеҗҢе“ҒзүҢд№Ӣй—ҙзҡ„иҪ¬жҚўжҲҗжң¬иҫғдҪҺгҖӮеӣ жӯӨпјҢй«ҳз«ҜжңҚиЈ…иЎҢдёҡеңЁй”Җе”®е’ҢиҝҗиҗҘзҺҜиҠӮеҫҲеҸҜиғҪеӯҳеңЁи§„жЁЎдјҳеҠҝпјҢзү№еҲ«жҳҜй”Җе”®зҺҜиҠӮгҖӮиҝҷз§Қ规模дјҳеҠҝдёәж–°е…ҙе“ҒзүҢзҡ„иҝӣе…Ҙи®ҫзҪ®дәҶиҫғй«ҳзҡ„еЈҒеһ’гҖӮж №жҚ®жңҚиЈ…иЎҢдёҡз”ҹдә§з»ҸиҗҘзҡ„зү№зӮ№пјҢжӢҹиҝӣе…ҘжңҚиЈ…иЎҢдёҡзҡ„дјҒдёҡдё»иҰҒйқўдёҙе…ЁзҗғеҢ–еёғеұҖгҖҒз ”еҸ‘еҸҠз”ҹдә§жҠҖжңҜгҖҒиҙЁйҮҸжҺ§еҲ¶еҸҠиө„йҮ‘еЈҒеһ’гҖӮ

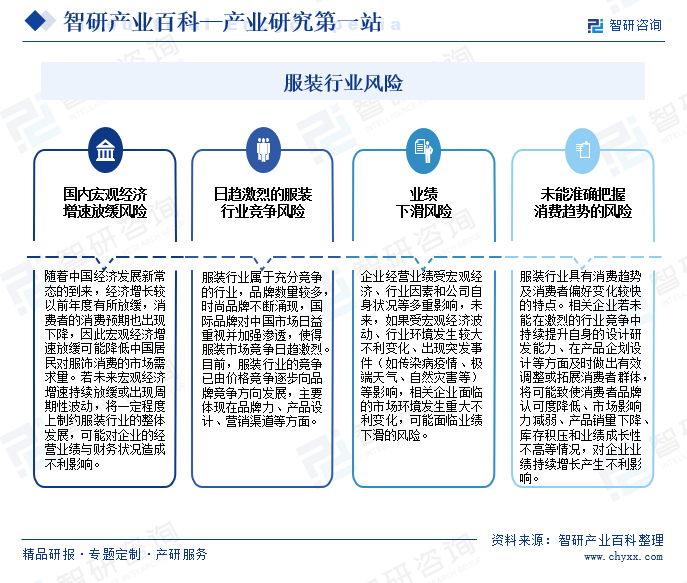

2гҖҒиЎҢдёҡйЈҺйҷ©

еҚҒдёүдә”д»ҘжқҘпјҢдёӯеӣҪзәәз»ҮжңҚиЈ…иЎҢдёҡеҸ‘еұ•еҸ–еҫ—иүҜеҘҪжҲҗз»©,дҪҶд№ҹеӯҳеңЁиҜёеӨҡеӣ°жү°иЎҢдёҡеҸ‘еұ•е’ҢйңҖиҰҒжҢҒз»ӯе…іжіЁзҡ„й—®йўҳпјҢеӣҪеҶ…е®Ҹи§Ӯз»ҸжөҺеўһйҖҹж”ҫзј“гҖҒж—Ҙи¶ӢжҝҖзғҲзҡ„жңҚиЈ…иЎҢдёҡз«һдәүгҖҒдёҡз»©дёӢж»‘д»ҘеҸҠжңӘиғҪеҮҶзЎ®жҠҠжҸЎж¶Ҳиҙ№и¶ӢеҠҝзӯүдёҖзі»еҲ—зҡ„йЈҺйҷ©гҖӮ

дә”гҖҒдә§дёҡй“ҫ

жңҚиЈ…иЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәз”ҹдә§жүҖйңҖзҡ„еҺҹжқҗж–ҷпјҢдё»иҰҒеҲҶдёәзәұзәҝгҖҒжҹ“ж–ҷгҖҒи’ёжұҪгҖҒиҫ…ж–ҷзӯүгҖӮиҫ…ж–ҷзұ»дё»иҰҒеҢ…жӢ¬зәҪжүЈгҖҒиЎЈйўҶзӯүпјӣдёӯжёёдёәжңҚиЈ…з”ҹдә§дјҒдёҡпјӣдёӢжёёдёәзәҝдёҠеҸҠзәҝдёӢй”Җе”®жё йҒ“пјҢзәҝдёӢй”Җе”®жё йҒ“еҢ…жӢ¬е•Ҷеңәзҷҫиҙ§гҖҒзӣҙиҗҘдё“еҚ–еә—гҖҒе“ҒзүҢйӣ¶е”®е•ҶгҖҒеҠ зӣҹе•ҶзӯүпјҢзәҝдёҠй”Җе”®жё йҒ“еӨ©зҢ«гҖҒдә¬дёңгҖҒжӢјеӨҡеӨҡгҖҒжҠ–йҹігҖҒе”Ҝе“ҒдјҡзӯүзҪ‘з»ңе№іеҸ°зӯүгҖӮ

йІҒжі°AиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸиҒ”еҸ‘зәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪеҚҺиҢӮзәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—ж–°йҮҺзәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әеҮӨз«№зәәз»Ү科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸиҒ”еҸ‘зәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪеҚҺиҢӮзәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—ж–°йҮҺзәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әеҮӨз«№зәәз»Ү科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹй—°еңҹиӮЎд»Ҫжңүйҷҗе…¬еҸё ж— й”Ўе®үиҜәе…¶жҹ“ж–ҷ科жҠҖжңүйҷҗе…¬еҸё жөҷжұҹйҫҷзӣӣйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚеұұдёғеҪ©еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸи“қдё°з”ҹзү©еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әжө”е…ҙйӣҶеӣўе…¬еҸё жөҷжұҹдјҹжҳҹе®һдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һиғңеҲ©зІҫеҜҶеҲ¶йҖ 科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳ¶иҒ”йҮ‘еұһжқҗж–ҷеә”з”ЁеҲ¶е“Ғ(е№ҝе·һ)жңүйҷҗе…¬еҸё

йІҒжі°AиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸиҒ”еҸ‘зәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪеҚҺиҢӮзәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—ж–°йҮҺзәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әеҮӨз«№зәәз»Ү科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸиҒ”еҸ‘зәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪеҚҺиҢӮзәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—ж–°йҮҺзәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әеҮӨз«№зәәз»Ү科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹй—°еңҹиӮЎд»Ҫжңүйҷҗе…¬еҸё ж— й”Ўе®үиҜәе…¶жҹ“ж–ҷ科жҠҖжңүйҷҗе…¬еҸё жөҷжұҹйҫҷзӣӣйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚеұұдёғеҪ©еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸи“қдё°з”ҹзү©еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әжө”е…ҙйӣҶеӣўе…¬еҸё жөҷжұҹдјҹжҳҹе®һдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һиғңеҲ©зІҫеҜҶеҲ¶йҖ 科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳ¶иҒ”йҮ‘еұһжқҗж–ҷеә”з”ЁеҲ¶е“Ғ(е№ҝе·һ)жңүйҷҗе…¬еҸё

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

зӣ®еүҚпјҢдёӯеӣҪзҡ„жңҚиЈ…еёӮеңәе·Із»ҸжҲҗдёәдәҶе…ЁзҗғжңҖеӨ§зҡ„жңҚиЈ…еёӮеңәд№ӢдёҖгҖӮз»ҸиҝҮз–«жғ…дёүе№ҙж¶Ҳиҙ№иҖ…еҜ№ж¶Ҳиҙ№зҗҶеҝөзҡ„ж”№еҸҳпјҢеҸҳеҫ—жӣҙдҝқе®Ҳж¶Ҳиҙ№пјҢеҜјиҮҙжңҚиЈ…иЎҢдёҡеӨҚиӢҸзј“ж…ўгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢ2022е№ҙпјҢдёӯеӣҪжңҚиЈ…иЎҢдёҡ规模д»ҘдёҠпјҲе№ҙдё»иҗҘдёҡеҠЎж”¶е…Ҙ2000дёҮе…ғеҸҠд»ҘдёҠпјүдјҒдёҡ13219家пјҢиҫғ2021е№ҙеўһеҠ 566家пјӣзҙҜи®ЎиҗҘдёҡ收е…Ҙ14539дәҝе…ғпјҢиҫғ2021е№ҙеҮҸе°‘284.4дәҝе…ғпјӣеҲ©ж¶ҰжҖ»йўқ764дәҝе…ғпјҢиҫғ2021е№ҙеҮҸе°‘3.8дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

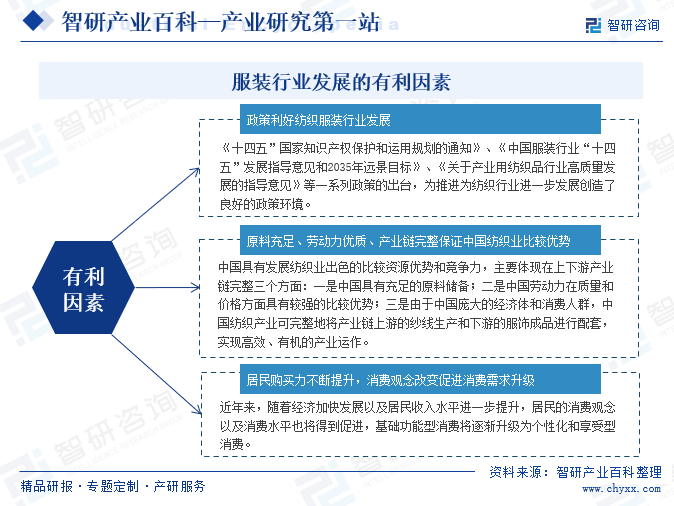

1гҖҒжңүеҲ©еӣ зҙ

дёӯеӣҪжҳҜдёҖдёӘжңҚиЈ…дә§й”ҖеӨ§еӣҪпјҢдҪҶдёҖзӣҙд»ҘжқҘйғҪеӨ„дәҺдә§дёҡй“ҫзҡ„дёӢжёёпјҢйҷ„еҠ еҖјдҪҺгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙзҡ„еўһй•ҝе’Ңеұ…ж°‘ж¶Ҳиҙ№зҡ„дёҚж–ӯеҚҮзә§пјҢеұ…ж°‘ж¶Ҳиҙ№и§Ӯеҝөж”№еҸҳдҝғиҝӣж¶Ҳиҙ№йңҖжұӮеҚҮзә§пјҢжҳҜдёӯеӣҪжңҚиЈ…иЎҢдёҡеҸ‘еұ•зҡ„е…¶дёӯдёҖдёӘжңүеҲ©еӣ зҙ пјӣеҗҢж—¶пјҢдёӯеӣҪе…·жңүеҸ‘еұ•зәәз»ҮдёҡеҮәиүІзҡ„жҜ”иҫғиө„жәҗдјҳеҠҝе’Ңз«һдәүеҠӣпјҢжҳҜдёӯеӣҪжңҚиЈ…иЎҢдёҡеҸ‘еұ•еҸҰдёҖжңүеҲ©еӣ зҙ гҖӮжӯӨеӨ–пјҢеҲ©еҘҪж”ҝзӯ–зҡ„дёҚж–ӯеҮәеҸ°дёҺжҺЁиҝӣдёәзәәз»ҮиЎҢдёҡиҝӣдёҖжӯҘеҸ‘еұ•еҲӣйҖ дәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

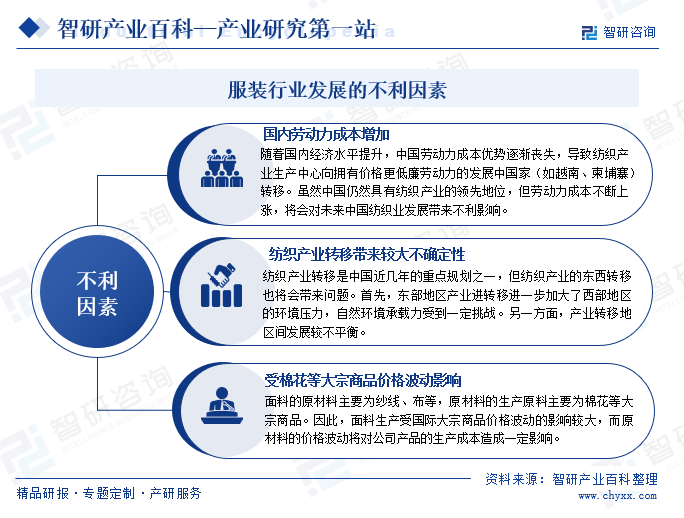

2гҖҒдёҚеҲ©еӣ зҙ

жңҚиЈ…еёӮеңәе·Із»Ҹиҝӣе…ҘдәҶйҘұе’ҢзҠ¶жҖҒгҖӮж— и®әжҳҜеӨ§е“ҒзүҢиҝҳжҳҜе°Ҹдј—и®ҫи®ЎеёҲпјҢйғҪйқўдёҙзқҖжҝҖзғҲзҡ„з«һдәүгҖӮжңҚиЈ…иЎҢдёҡеңЁеҸ‘еұ•дёӯйқўдёҙзҡ„дёҚеҲ©еӣ зҙ еҢ…жӢ¬еӣҪеҶ…еҠіеҠЁеҠӣжҲҗжң¬еўһеҠ гҖҒзәәз»Үдә§дёҡиҪ¬з§»еёҰжқҘиҫғеӨ§дёҚзЎ®е®ҡжҖ§гҖҒеҸ—жЈүиҠұзӯүеӨ§е®—е•Ҷе“Ғд»·ж јжіўеҠЁеҪұе“ҚзӯүгҖӮ

е…«гҖҒз«һдәүж јеұҖ

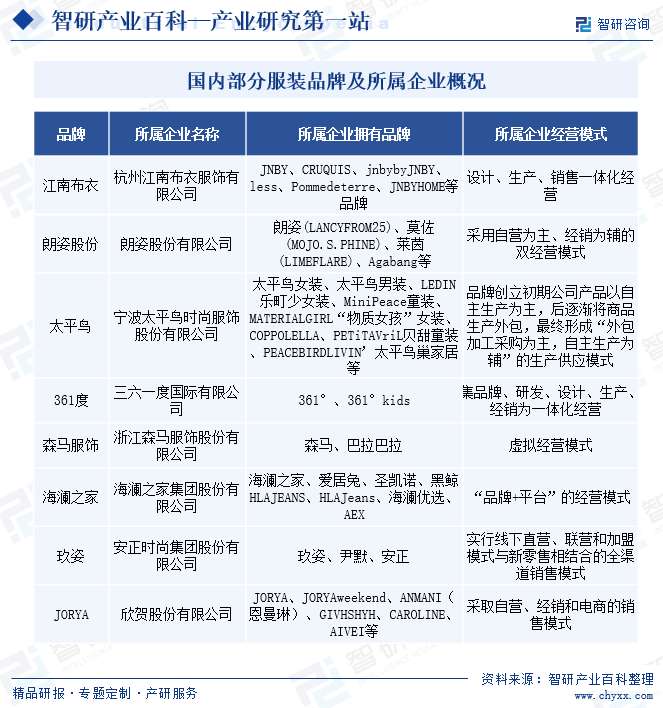

дёӯеӣҪжңҚиЈ…иЎҢдёҡдјҒдёҡж•°йҮҸиҫғеӨҡпјҢеёӮеңәз«һдәүжҝҖзғҲпјҢеёӮеңәдёҠеӯҳеңЁзқҖдј—еӨҡзҡ„е“ҒзүҢе’ҢдјҒдёҡгҖӮе…¶дёӯпјҢеӣҪйҷ…зҹҘеҗҚе“ҒзүҢе’Ңжң¬еңҹе“ҒзүҢйғҪеңЁеёӮеңәдёӯеҚ йўҶдёҖе®ҡзҡ„д»ҪйўқгҖӮеӣҪйҷ…е“ҒзүҢеңЁй«ҳз«ҜеёӮеңәдёҠжңүдёҖе®ҡзҡ„дјҳеҠҝпјҢиҖҢжң¬еңҹе“ҒзүҢеңЁдёӯдҪҺз«ҜеёӮеңәдёҠжӣҙе…·з«һдәүеҠӣгҖӮзӣ®еүҚпјҢеӣҪеҶ…жңҚиЈ…иЎҢдёҡдё»иҰҒдјҒдёҡжңүжұҹеҚ—еёғиЎЈгҖҒжң—е§ҝиӮЎд»ҪгҖҒеӨӘе№ійёҹгҖҒ361еәҰгҖҒ森马жңҚйҘ°гҖҒжө·жҫңд№Ӣ家зӯүгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

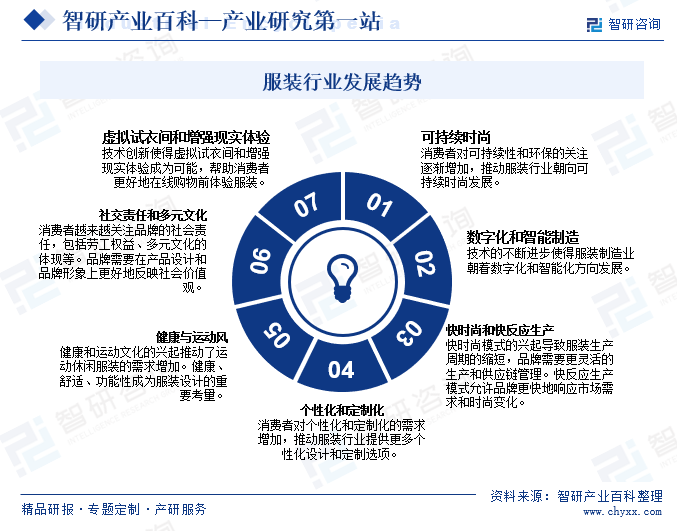

дёӯеӣҪз»ҸжөҺж•ҙдҪ“еҘҪиҪ¬дёәжңҚиЈ…еҶ…й”ҖеёӮеңәеӨҚиӢҸеҲӣйҖ дәҶиүҜеҘҪзҡ„жқЎд»¶е’ҢеҹәзЎҖпјҢз»ҸжөҺеӨҚиӢҸеёҰеҠЁе°ұдёҡжү©еӨ§е’Ңеұ…民收е…ҘжҸҗеҚҮпјҢзәҝдёӢжҺҘи§ҰеһӢгҖҒиҒҡйӣҶжҖ§ж¶Ҳиҙ№еўһеҠ пјҢеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣе’Ңж¶Ҳиҙ№ж„Ҹж„ҝдёҚж–ӯеўһејәпјҢж¶Ҳиҙ№йңҖжұӮеҠ йҖҹйҮҠж”ҫгҖӮдёӯеӣҪжңҚиЈ…дёҡеә”еҪ“е……еҲҶеҸ‘жҢҘжҠҖжңҜе’ҢеҠіеҠЁз”ҹдә§ж•ҲзҺҮзҡ„дјҳеҠҝпјҢд»ҘвҖңжҠҖжңҜеҠіеҠЁеҠӣвҖқзҡ„жҜ”иҫғдјҳеҠҝжқҘеҸӮдёҺеӣҪйҷ…з«һдәүпјҢиЎҢдёҡдә§йҮҸ规模йҖҗжӯҘ收ж•ӣе°ҶжҳҜеҝ…然и¶ӢеҠҝгҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№еҸҜжҢҒз»ӯжҖ§е’ҢзҺҜдҝқзҡ„е…іжіЁйҖҗжёҗеўһеҠ пјҢжҺЁеҠЁжңҚиЈ…иЎҢдёҡжңқеҗ‘еҸҜжҢҒз»ӯж—¶е°ҡеҸ‘еұ•гҖӮжңӘжқҘпјҢжңҚиЈ…иЎҢдёҡиҝҳе°ҶжңқзқҖдёӘжҖ§еҢ–е’Ңе®ҡеҲ¶еҢ–гҖҒеҒҘеә·дёҺиҝҗеҠЁйЈҺгҖҒзӨҫдәӨиҙЈд»»е’ҢеӨҡе…ғж–ҮеҢ–гҖҒеҝ«ж—¶е°ҡе’Ңеҝ«еҸҚеә”з”ҹдә§зӯүж–№еҗ‘еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪжңҚиЈ…иЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡеҰӮж„ҸйӣҶеӣўvsдёғеҢ№зӢј[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪжңҚиЈ…иЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢжңӘжқҘиЎҢдёҡеҠ йҖҹеҗ‘жҷәиғҪеҢ–гҖҒй«ҳз«ҜеҢ–гҖҒз»ҝиүІеҢ–и·ғиҝҒ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪжңҚиЈ…иЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡжңҚиЈ…дә§йҮҸдёә168.02дәҝ件пјҢеҗҢжҜ”еўһеҠ 6.71%[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)