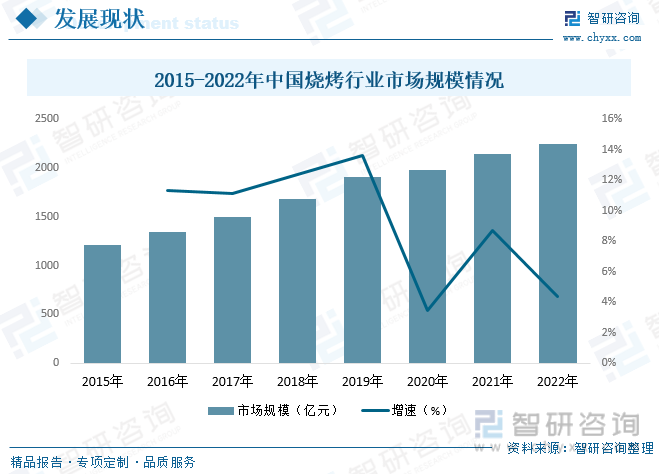

еҶ…е®№жҰӮеҶөпјҡзғ§зғӨдҪңдёәеӨңй—ҙз»ҸжөҺзҡ„е…ёеһӢдёҡжҖҒпјҢйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪйӨҗйҘ®иЎҢдёҡзҡ„еӨҡе…ғеҸ‘зҡ„еҸ‘еұ•пјҢзғ§зғӨд№ҹйҖҗжёҗжҲҗдёәи¶ҠжқҘи¶ҠеӨҡж¶Ҳиҙ№иҖ…з”ЁйӨҗзҡ„йҖүжӢ©пјҢеҗҢж—¶пјҢеңЁзғ§зғӨиЎҢдёҡиҝһй”ҒеҢ–гҖҒ规模еҢ–иҝӣзЁӢзҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪзғ§зғӨиЎҢдёҡиҝҺжқҘеҝ«йҖҹеҸ‘еұ•пјҢиЎҢдёҡ规模д№ҹйҡҸд№ӢзЁіжӯҘжү©еј гҖӮдҪҶ2020е№ҙд»ҘжқҘпјҢеҸ—еҲ°з–«жғ…зҲҶеҸ‘еҸҠеӨҡдҪҺз–«жғ…еҸҚеӨҚзӯүеӣ зҙ еҪұе“ҚпјҢеҜ№йӨҗйҘ®еҸҠзғ§зғӨиЎҢдёҡйҖ жҲҗиҫғеӨ§еҪұе“ҚпјҢиЎҢдёҡеўһйҖҹд№ҹйҡҸд№Ӣж”ҫзј“гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзғ§зғӨиЎҢдёҡеёӮеңә规模зәҰдёә2243дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.4%гҖӮ

е…ій”®иҜҚпјҡзғ§зғӨиЎҢдёҡжҰӮеҶөгҖҒзғ§зғӨдә§дёҡй“ҫгҖҒзғ§зғӨиЎҢдёҡз«һдәүж јеұҖ

дёҖгҖҒжҰӮиҝ°

зғ§зғӨжҳҜжҢҮе°ҶйЈҹзү©пјҲеӨҡдёәиӮүзұ»пјҢжө·йІңпјҢ蔬иҸңпјүзҪ®дәҺжңЁзӮӯжҲ–з”өеҠ зғӯиЈ…зҪ®дёӯзғӨеҲ¶зҡ„иҝҮзЁӢгҖӮеңЁзҺ°д»ЈзӨҫдјҡпјҢз”ұдәҺдәәзұ»еҸ‘жҳҺдәҶеӨҡз§Қз”ЁзҒ«ж–№ејҸпјҢзғ§зғӨж–№ејҸд№ҹйҖҗжёҗеӨҡж ·еҢ–пјҢеҸ‘еұ•еҮәеҗ„ејҸзғ§зғӨзӮүгҖҒзғ§зғӨжһ¶гҖҒзғ§зғӨй…ұгҖҒй”Ўзәёзӯүзғ§зғӨз”Ёе“ҒпјҢзғ§зғӨжң¬иә«д№ҹжҲҗдёәдёҖз§ҚеӨҡдәәиҒҡдјҡдј‘й—ІеЁұд№җж–№ејҸжҲ–иҖ…жҳҜз”ҹж„ҸгҖӮдёҚи®әеңЁдёӯеӣҪиҝҳжҳҜж•ҙдёӘдәҡжҙІгҖҒзҫҺжҙІе’Ң欧жҙІпјҢзғ§зғӨйҖҡеёёжҳҜе°ҸиҮіе®¶еәӯпјҢеӨ§иҮіеӯҰж Ўзҡ„йӣҶдҪ“жҙ»еҠЁд»ҘеҸҠдёҖдәӣе…¬еҸёз»„з»Үзҡ„йӣҶдҪ“жҙ»еҠЁгҖӮ

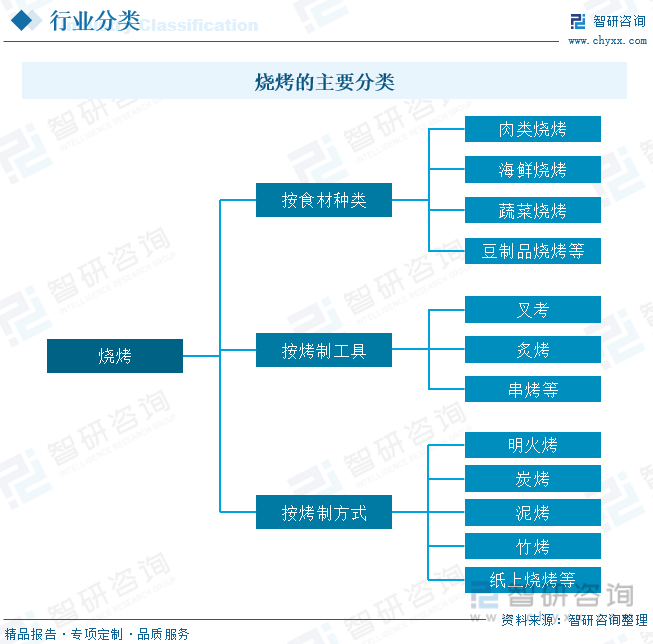

зғ§зғӨзҡ„з§Қзұ»еҚҒеҲҶдё°еҜҢпјҢжҢүз…§зғӨеҲ¶ж–№ејҸзҡ„дёҚеҗҢеҸҜеҲҶдёәжҳҺзҒ«зғӨгҖҒзӮӯзғӨгҖҒжіҘзғӨгҖҒз«№зғӨгҖҒзәёдёҠзғ§зғӨзӯүпјӣжҢүзғӨеҲ¶е·Ҙе…·зҡ„дёҚеҗҢеҸҜеҲҶдёәеҸүиҖғгҖҒзӮҷзғӨгҖҒдёІзғӨзӯүпјӣжҢүйЈҹжқҗз§Қзұ»еҸҜеҲҶдёәиӮүзұ»зғ§зғӨгҖҒжө·йІңзғ§зғӨгҖҒ蔬иҸңзғ§зғӨгҖҒиұҶеҲ¶е“Ғзғ§зғӨзӯүгҖӮ

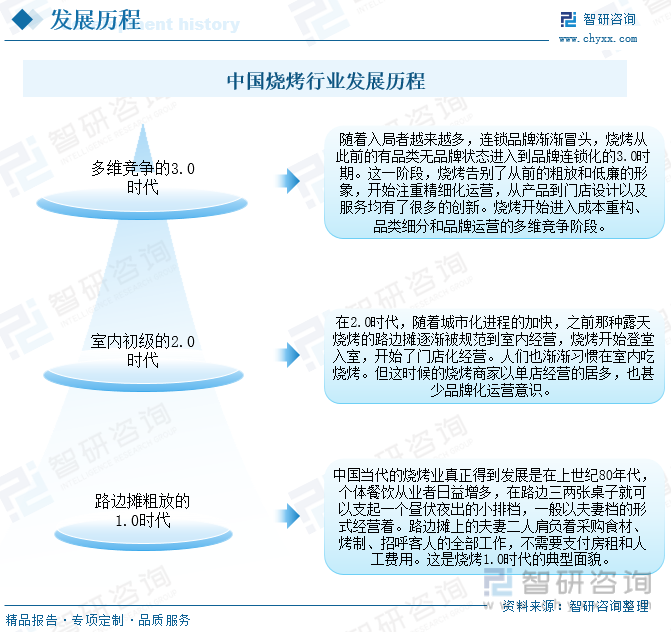

зӣ®еүҚпјҢзғ§зғӨиЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢе·Ід»Һж—©жңҹзҡ„и·Ҝиҫ№ж‘ҠгҖҒй—Ёеә—з»ҸиҗҘпјҢиҝӣе…ҘеҲ°дәҶеҰӮд»Ҡзҡ„е“ҒзүҢеҢ–гҖҒ规模еҢ–зҡ„еҸ‘еұ•йҳ¶ж®өпјҢејҖеҗҜиҝһй”ҒеҢ–гҖҒе“ҒзүҢеҢ–гҖҒз»ҶеҲҶеҢ–иҝӣзЁӢпјҢиЎҢдёҡиҝӣе…ҘзЁіе®ҡеҸ‘еұ•йҳ¶ж®өпјҢеҗ„еӨҙйғЁе“ҒзүҢзӣёз»§еҙӣиө·пјҢйҖүжӢ©иҝӣе…ҘжӯӨиөӣйҒ“зҡ„йӨҗйҘ®иЎҢдёҡеҸӮдёҺиҖ…ж—ҘзӣҠеўһеӨҡпјҢиЎҢдёҡз«һдәүд№ҹж„ҲеҸ‘еҠ еү§гҖӮ

дәҢгҖҒдә§дёҡй“ҫ

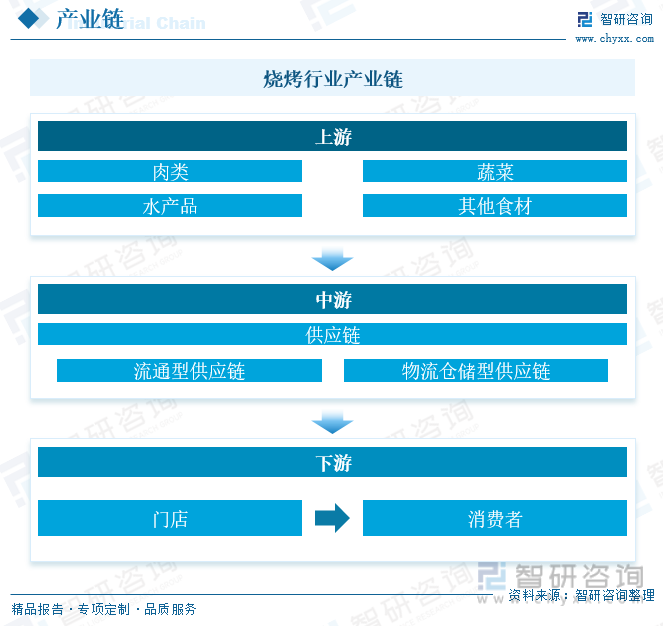

д»Һдә§дёҡй“ҫж–№йқўжқҘзңӢпјҢзғ§зғӨиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷдҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬еҗ„з§ҚиӮүзұ»гҖҒ蔬иҸңгҖҒеҶңдә§е“ҒгҖҒж°ҙдә§е“ҒзӯүпјӣдёӯжёёдёәжөҒйҖҡдҫӣеә”зҺҜиҠӮпјӣдёӢжёёдёәй—Ёеә—з«ҜеҸҠж¶Ҳиҙ№иҖ…зҺҜиҠӮгҖӮ

з”ұдәҺзғ§зғӨж¶үеҸҠеҲ°зҡ„йЈҹжқҗз§Қзұ»з№ҒеӨҡпјҢдё”еёӮеңәиҫғдёәеҲҶж•ЈпјҢеҠ дёҠзғ§зғӨзҡ„дә§е“ҒеҲ¶дҪңиҝҮзЁӢдёӯзҡ„з©ҝдёІгҖҒи…ҢеҲ¶зӯүз”ұдәҺеҸЈж„ҹгҖҒе·®ејӮеҢ–гҖҒжҚҹиҖ—зӯүеӣ зҙ зҡ„еҪұе“ҚпјҢдҪҝе…¶йҡҫд»ҘеҒҡеҲ°е®Ңе…Ёд»ҘжңәеҷЁжӣҝд»ЈпјҢеӣ жӯӨпјҢзӣ®еүҚеёӮеңәзғ§зғӨзғӨдёІдҫӣеә”е•ҶеӨҡдёәе®ҡдҪҚдёӯдҪҺз«Ҝзҡ„дёӯе°ҸеҠ е·ҘеҺӮпјҢзјәд№Ҹдҫӣеә”й«ҳе“ҒиҙЁзҡ„еҗ„зұ»зғӨдёІйЈҹжқҗзҡ„жҲҗзҶҹдҫӣеә”й“ҫдјҒдёҡгҖӮеҗҢж—¶пјҢзғ§зғӨе“ҒзүҢдёҺдёҠжёёдҫӣеә”е•ҶзӣҙжҺҘд№ҹеҫҲйҡҫеҪўжҲҗиҫғеҘҪзҡ„еҗҲдҪңеҲ©зӣҠзӮ№пјҢдёҖе®ҡзЁӢеәҰдёҠйҷҗеҲ¶дәҶиЎҢдёҡзҡ„е“ҒзүҢеҢ–гҖҒ规模еҢ–еҸ‘еұ•гҖӮ

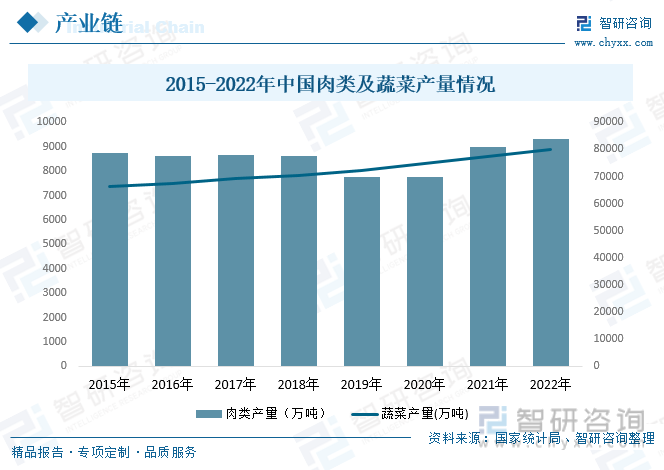

иӮүзұ»еҸҠ蔬иҸңжҳҜзғ§зғӨиЎҢдёҡжңҖдё»иҰҒзҡ„йЈҹжқҗз§Қзұ»пјҢйҡҸзқҖжҲ‘еӣҪ养殖规模зҡ„дёҚж–ӯжү©еј еҸҠз§ҚжӨҚйқўз§Ҝзҡ„дёҚж–ӯеўһй•ҝпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪиӮүзұ»дә§йҮҸеҸҠ蔬иҸңдә§йҮҸжҢҒз»ӯеўһеҠ гҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪиӮүзұ»дә§е“Ғдә§йҮҸдёә9328.44дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ3.8%пјӣ2022е№ҙ蔬иҸңдә§йҮҸдёә79997.22дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ3.2%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзғ§зғӨиЎҢдёҡиҝҗиҗҘзҺ°зҠ¶еҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢ

дёүгҖҒеҸ‘еұ•иғҢжҷҜ

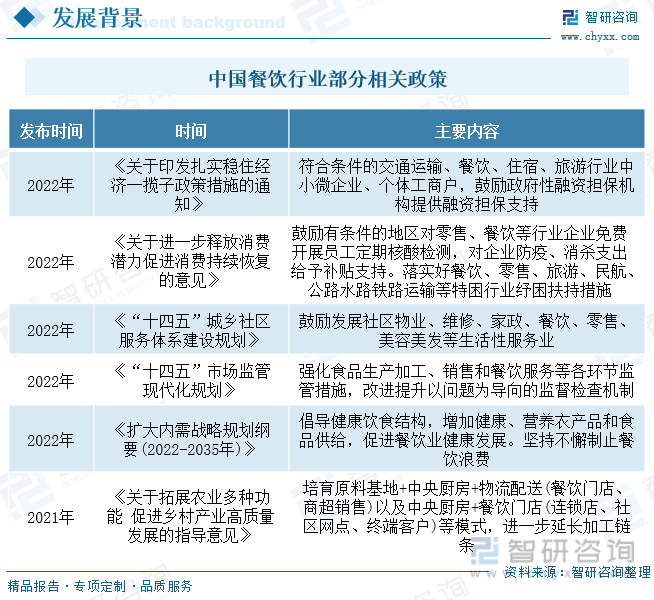

иҝ‘е№ҙжқҘпјҢдёӯеӣҪйӨҗйҘ®иЎҢдёҡеҸ—еҲ°еҗ„зә§ж”ҝеәңзҡ„й«ҳеәҰйҮҚи§Ҷе’ҢеӣҪ家ж”ҝзӯ–зҡ„йҮҚзӮ№ж”ҜжҢҒгҖӮеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–ж”ҜжҢҒйӨҗйҘ®иЎҢдёҡеҸ‘еұ•пјҢеҰӮ2022е№ҙеҸ‘еёғзҡ„гҖҠе…ідәҺиҝӣдёҖжӯҘйҮҠж”ҫж¶Ҳиҙ№жҪңеҠӣдҝғиҝӣж¶Ҳиҙ№жҢҒз»ӯжҒўеӨҚзҡ„ж„Ҹи§ҒгҖӢйј“еҠұжңүжқЎд»¶зҡ„ең°еҢәеҜ№йӣ¶е”®гҖҒйӨҗйҘ®зӯүиЎҢдёҡдјҒдёҡе…Қиҙ№ејҖеұ•е‘ҳе·Ҙе®ҡжңҹж ёй…ёжЈҖжөӢпјҢеҜ№дјҒдёҡйҳІз–«гҖҒж¶ҲжқҖж”ҜеҮәз»ҷдәҲиЎҘиҙҙж”ҜжҢҒгҖӮиҗҪе®һеҘҪйӨҗйҘ®гҖҒйӣ¶е”®гҖҒж—…жёёгҖҒж°‘иҲӘгҖҒе…¬и·Ҝж°ҙи·Ҝй“Ғи·Ҝиҝҗиҫ“зӯүзү№еӣ°иЎҢдёҡзәҫеӣ°жү¶жҢҒжҺӘж–ҪпјҢдёәйӨҗйҘ®жңҚеҠЎиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•пјҢжҸҗдҫӣдәҶиүҜеҘҪзҡ„з”ҹдә§з»ҸиҗҘзҺҜеўғгҖӮ

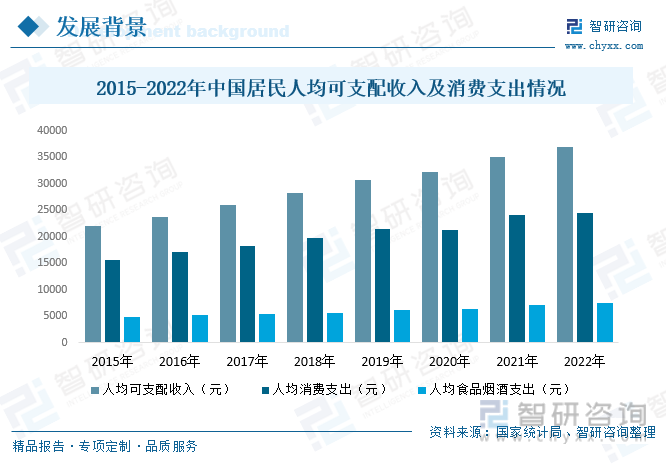

иҮӘж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪз»ҸжөҺеҝ«йҖҹеҸ‘еұ•пјҢеұ…民收е…Ҙж°ҙе№ід№ҹйҡҸд№ӢдёҚж–ӯеўһй•ҝпјҢеұ…ж°‘з”ҹжҙ»ж°ҙе№ійҖҗжёҗжҸҗй«ҳпјҢж¶Ҳиҙ№иғҪеҠӣе’Ңж¬Іжңӣд№ҹдёҚж–ӯеўһй•ҝгҖӮиҖҢйЈҹе“Ғж¶Ҳиҙ№ж”ҜеҮәдҪңдёәеұ…ж°‘ж—Ҙеёёз”ҹжҙ»жүҖеҝ…йЎ»зҡ„ж¶Ҳиҙ№ж”ҜеҮәпјҢеңЁжӯӨиғҢжҷҜдёӢпјҢж”ҜеҮәж°ҙе№ід№ҹйҡҸд№ӢдёҚж–ӯжҸҗеҚҮпјҢдёәзғ§зғӨиЎҢдёҡзҡ„еҸ‘еұ•еёҰжқҘдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙиҫҫ36883е…ғпјӣдәәеқҮж¶Ҳиҙ№ж”ҜеҮәдёә24538е…ғпјҢе…¶дёӯдәәеқҮйЈҹе“Ғзғҹй…’ж¶Ҳиҙ№ж”ҜеҮәдёә7481е…ғгҖӮ

еӣӣгҖҒиЎҢдёҡзҺ°зҠ¶

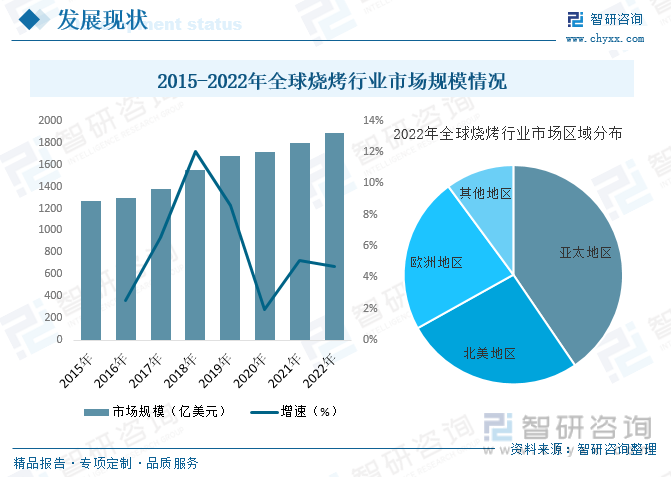

зғ§зғӨдҪңдёәдёҖз§ҚеӨҡдәәиҒҡдјҡдј‘й—ІеЁұд№җж–№ејҸпјҢдёҖзӣҙеҸ—еҲ°ж¶Ҳиҙ№иҖ…зү№еҲ«жҳҜе№ҙиҪ»дёҖд»Јж¶Ҳиҙ№иҖ…зҡ„е–ңзҲұпјҢйҡҸзқҖиҝ‘е№ҙжқҘе…Ёзҗғз»ҸжөҺзҡ„еҸ‘еұ•пјҢзғ§зғӨз»ҸжөҺд№ҹйҡҸд№ӢдёҚж–ӯеҸ‘еұ•пјҢиЎҢдёҡ规模稳жӯҘжү©еј гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…Ёзҗғзғ§зғӨиЎҢдёҡеёӮеңә规模зәҰдёә1886.7дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ4.7%гҖӮд»Һз»ҶеҲҶз»“жһ„ж–№йқўжқҘзңӢпјҢеҸ—йӨҗйҘ®ж–ҮеҢ–зӯүеӣ зҙ зҡ„еҪұе“ҚпјҢд»ҘдёӯеӣҪгҖҒйҹ©еӣҪзӯүдёәд»ЈиЎЁдәҡеӨӘең°еҢәжҳҜе…ЁзҗғжңҖеӨ§зҡ„зғ§зғӨдә§е“ҒйңҖжұӮеёӮеңәпјҢ2022е№ҙеёӮеңәеҚ жҜ”зәҰдёә40.5%пјҢе…¶ж¬ЎдёәеҢ—зҫҺең°еҢәе’Ң欧зҫҺең°еҢәпјҢеёӮеңәеҚ жҜ”еҲҶеҲ«дёә26.4%е’Ң23%гҖӮ

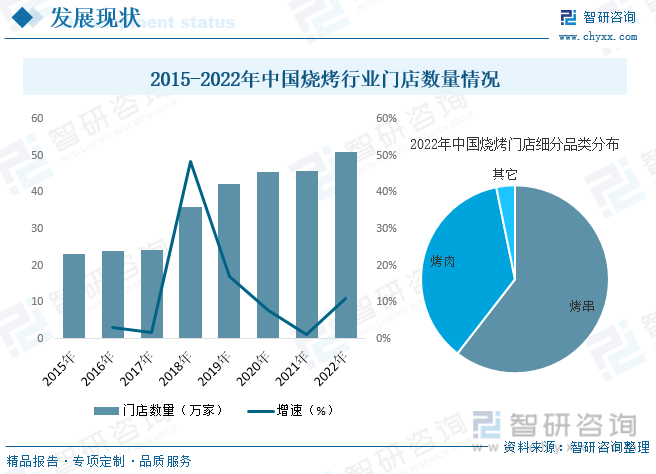

зғ§зғӨдҪңдёәеӨңй—ҙз»ҸжөҺзҡ„е…ёеһӢдёҡжҖҒпјҢйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪйӨҗйҘ®иЎҢдёҡзҡ„еӨҡе…ғеҸ‘зҡ„еҸ‘еұ•пјҢзғ§зғӨд№ҹйҖҗжёҗжҲҗдёәи¶ҠжқҘи¶ҠеӨҡж¶Ҳиҙ№иҖ…з”ЁйӨҗзҡ„йҖүжӢ©пјҢеҗҢж—¶пјҢеңЁзғ§зғӨиЎҢдёҡиҝһй”ҒеҢ–гҖҒ规模еҢ–иҝӣзЁӢзҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪзғ§зғӨиЎҢдёҡиҝҺжқҘеҝ«йҖҹеҸ‘еұ•пјҢиЎҢдёҡ规模д№ҹйҡҸд№ӢзЁіжӯҘжү©еј гҖӮдҪҶ2020е№ҙд»ҘжқҘпјҢеҸ—еҲ°з–«жғ…зҲҶеҸ‘еҸҠеӨҡдҪҺз–«жғ…еҸҚеӨҚзӯүеӣ зҙ еҪұе“ҚпјҢеҜ№йӨҗйҘ®еҸҠзғ§зғӨиЎҢдёҡйҖ жҲҗиҫғеӨ§еҪұе“ҚпјҢиЎҢдёҡеўһйҖҹд№ҹйҡҸд№Ӣж”ҫзј“гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзғ§зғӨиЎҢдёҡеёӮеңә规模зәҰдёә2243дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.4%гҖӮ

д»Һй—Ёеә—ж•°йҮҸж–№йқўжқҘзңӢпјҢеҫ—зӣҠдәҺзғ§зғӨиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪзғ§зғӨиЎҢдёҡй—Ёеә—ж•°йҮҸж•ҙдҪ“д№ҹе‘Ҳеўһй•ҝзҡ„жҖҒеҠҝпјҢз”ұ2015е№ҙзҡ„23.2дёҮ家еўһй•ҝиҮі2022е№ҙзҡ„зәҰ51дёҮ家е·ҰеҸігҖӮд»Һз»ҶеҲҶе“Ғзұ»ж–№йқўжқҘзңӢпјҢзғӨдёІжҳҜзғ§зғӨе“Ғзұ»дёӯеҚ жҜ”жңҖй«ҳзҡ„з»ҶеҲҶе“Ғзұ»пјҢ2022е№ҙй—Ёеә—ж•°йҮҸеҚ жҜ”зәҰдёә60.5%пјҢе…¶ж¬ЎдёәзғӨиӮүпјҢ2022е№ҙй—Ёеә—ж•°йҮҸеҚ жҜ”зәҰдёә36.3%гҖӮ

дә”гҖҒз«һдәүж јеұҖ

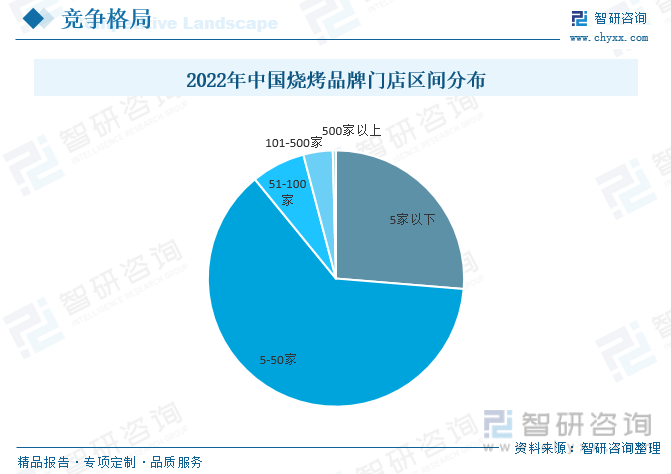

з”ұдәҺзғ§зғӨиЎҢдёҡзҡ„иҝӣе…ҘеЈҒеһ’иҫғдҪҺпјҢйҖҖеҮәйҡңзўҚеҚҙиҫғй«ҳпјҢдҪҝеҫ—еҗҢиЎҢдёҡзҡ„еёӮеңәз«һдәүиҖ…дёҚиғҪиҪ»жҳ“йҖҖеҮәиЎҢдёҡпјҢйҖ жҲҗз«һдәүиҖ…иҫғеӨҡпјҢиҖҢж•ҙдёӘзғ§зғӨиЎҢдёҡзҡ„еёӮеңәд»ҪйўқеҸҲжҳҜеӣәе®ҡзҡ„пјҢжүҖжҸҗдҫӣзҡ„иҸңе“Ғе’ҢжңҚеҠЎеҗҢиҙЁеҢ–зҡ„зҺ°иұЎеҸҠе…¶дёҘйҮҚпјҢеҫҲе®№жҳ“иў«з«һдәүеҜ№жүӢеӨҚеҲ¶пјҢеҫҲйҡҫе…·жңүе·®ејӮжҖ§пјҢзғ§зғӨиЎҢдёҡеёӮеңәйӣҶдёӯеәҰжһҒдҪҺгҖӮд»ҺиЎҢдёҡе“ҒзүҢй—Ёеә—规模方йқўжқҘзңӢпјҢе°Ҫз®Ўзғ§зғӨе“Ғзұ»зҡ„еёӮеңә规模еңЁжҢҒз»ӯеўһй•ҝпјҢдҪҶзғ§зғӨе“Ғзұ»зҡ„规模еҢ–зЁӢеәҰдҫқ然еҒҸдҪҺгҖӮ2022е№ҙжҲ‘еӣҪзғ§зғӨиЎҢдёҡи¶…иҝҮеӣӣеҲҶд№ӢдёҖзҡ„зғ§зғӨе“ҒзүҢзҡ„й—Ёеә—ж•°еңЁ5家д»ҘдёӢпјҢй—Ёеә—ж•°еңЁ5-50家зҡ„е“ҒзүҢж•°еҚ жҜ”жңҖй«ҳпјҢиҫҫеҲ°дәҶ62.8%пјҢиҖҢй—Ёеә—ж•°еңЁ50家д»ҘдёҠзҡ„е“ҒзүҢеҚ жҜ”д»…жңү10.9%гҖӮ

иҝ‘е№ҙжқҘпјҢеӣҪжҪ®гҖҒиһҚеҗҲгҖҒеҲӣж–°йЈҺжҪ®еңЁзғӨиӮүиөӣйҒ“е…ҙиө·пјҢж–°дёӯејҸиһҚеҗҲзғӨиӮүе“ҒзүҢйҡҸд№Ӣеҙӣиө·гҖӮ然иҖҢпјҢ2022е№ҙд»ҘжқҘдёҚе°‘ж–°дёӯејҸзғӨиӮүе“ҒзүҢжӢ“еә—йҖҹеәҰеқҮжңүдёҚеҗҢзЁӢеәҰзҡ„дёӢйҷҚпјҢз”ҡиҮійғЁеҲҶе“ҒзүҢиҝҳеҮәзҺ°дәҶй—Ёеә—收缩зҡ„зҠ¶еҶөгҖӮз”ұжӯӨжқҘзңӢпјҢзғӨиӮүе“Ғзұ»жӯЈйқўдёҙж–°дёҖиҪ®зҡ„ж јеұҖйҮҚеЎ‘пјҢжғҹжңүж №еҹәзЁіеӣәзҡ„зғӨиӮүе“ҒзүҢжүҚиғҪжҢҒз»ӯиҝӯ代并иҫғеҘҪз«Ӣи¶ігҖӮд»Һе“ҒзүҢз«һдәүж јеұҖдёҠзңӢпјҢжҲӘиҮі2023е№ҙ4жңҲпјҢеңЁзғӨиӮүзұ»ж–№йқўпјҢд№қ田家ж–ҷзҗҶзғӨиӮүжҳҜй—Ёеә—ж•°йҮҸжңҖеӨҡзҡ„зғ§зғӨе“ҒзүҢпјҢй—Ёеә—ж•°йҮҸиҫҫ961家пјҢиҝңи¶…е…¶е®ғзғӨиӮүзұ»е“ҒзүҢпјӣиҖҢзғӨдёІзұ»ж–№йқўпјҢжҺ’еҗҚ第дёҖзҡ„дёІж„ҸеҚҒи¶ій—Ёеә—ж•°йҮҸдёә516家пјҢзӣёеҜ№зғӨиӮүзұ»ж–№йқўдёҺе…¶е®ғе“ҒзүҢе·®и·қиҫғе°ҸгҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

ж”ҝзӯ–еҲ©еҘҪиЎҢдёҡеҸ‘еұ•гҖӮзғ§зғӨзҡ„ж¶Ҳиҙ№еңәжҷҜеӨ§еӨҡдҪҚдәҺеӨңй—ҙпјҢжҳҜеӨңй—ҙз»ҸжөҺзҡ„е…ёеһӢдёҡжҖҒгҖӮеӨңй—ҙз»ҸжөҺдёҚд»…еҸҜд»Ҙ延й•ҝз»ҸжөҺжҙ»еҠЁж—¶й—ҙгҖҒжҸҗй«ҳеҗ„з§Қи®ҫж–ҪеҲ©з”ЁзҺҮе’ҢеўһејәеҹҺеёӮз»ҸжөҺ规模ж•Ҳеә”пјҢиҖҢдё”жңүеҲ©дәҺжҸҗеҚҮеҹҺеёӮжңҚеҠЎиғҪеҠӣе’ҢеёӮеңәеҗёеј•еҠӣгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家жңүе…ійғЁй—ЁйҷҶз»ӯеҮәеҸ°дёҖзі»еҲ—зӣёе…іж”ҝзӯ–пјҢеҰӮ2021е№ҙе•ҶеҠЎйғЁеҚ°еҸ‘зҡ„гҖҠе…ідәҺз»„з»ҮејҖеұ•еҘҪ2021е№ҙж¶Ҳиҙ№дҝғиҝӣжҙ»еҠЁзҡ„йҖҡзҹҘгҖӢејәи°ғпјҢиҰҒеӣҙз»•вҖңйҮҠж”ҫеӨңй—ҙе‘Ёжң«е‘Ёиҫ№ж¶Ҳиҙ№жҪңеҠӣпјҢеҗғдҪҸиЎҢеЁұеӨҡе…ғиһҚеҗҲдҝғж¶Ҳиҙ№пјҢејәеҢ–зәҝдёҠзәҝдёӢеҗҲдҪңпјҢеј•е…Ҙж–°е№іеҸ°гҖҒж–°еңәжҷҜгҖҒж–°дёҡжҖҒгҖӮвҖқж”ҝзӯ–зҡ„еҮәеҸ°е°ҶеёҰеҠЁеҗ„ең°еӨңй—ҙз»ҸжөҺзҡ„еҸ‘еұ•пјҢиҖҢзғ§зғӨз»ҸжөҺдҪңдёәеӨңй—ҙз»ҸжөҺжңҖдё»иҰҒзҡ„з»„жҲҗйғЁеҲҶпјҢиЎҢдёҡжңүжңӣиҝҺжқҘеҝ«йҖҹеҸ‘еұ•гҖӮ

иҝһй”ҒеҢ–зЁӢеәҰдёҚж–ӯжҸҗеҚҮгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪзғ§зғӨдёҡиҝһй”ҒеҢ–зЁӢеәҰдёҚж–ӯеҠ ж·ұпјҢдёҖж–№йқўпјҢжҲ‘еӣҪзғ§зғӨдёҡдҫӣеә”й“ҫзҺҜиҠӮйҖҗжӯҘе®Ңе–„пјҢеңЁдёәе“ҒзүҢжҸҗдҫӣжӣҙж ҮеҮҶгҖҒжӣҙе®үе…ЁгҖҒжӣҙдјҳеҢ–зҡ„дә§е“ҒеҗҢж—¶пјҢд№ҹжҺЁеҠЁж•ҙдёӘзғ§зғӨиЎҢдёҡиҝһй”ҒеҢ–жү©еј пјӣеҸҰдёҖж–№йқўпјҢ80/90/00еҗҺдҪңдёәзӣ®еүҚзғ§зғӨж¶Ҳиҙ№вҖңдё»еҠӣеҶӣвҖқпјҢеҜ№ж¶Ҳиҙ№зҡ„иҰҒжұӮи¶ҠжқҘи¶ҠдёҘиӢӣпјҢеҗҢж—¶д№ҹи¶ҠжқҘи¶ҠзҗҶжҖ§пјҢи¶ҠжқҘи¶ҠжіЁйҮҚе“ҒзүҢж•Ҳеә”пјҢж¶Ҳиҙ№иҖ…и§Ӯеҝөзҡ„иҪ¬еҸҳдҝғдҪҝиҝҮеҺ»зІ—ж”ҫдҪҺе»үзҡ„зғ§зғӨж‘ҠйҖҗжёҗиў«иҝһй”Ғе“ҒзүҢжүҖеҸ–д»ЈгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзғ§зғӨиЎҢдёҡиҝҗиҗҘзҺ°зҠ¶еҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзғ§зғӨиЎҢдёҡиҝҗиҗҘзҺ°зҠ¶еҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзғ§зғӨиЎҢдёҡиҝҗиҗҘзҺ°зҠ¶еҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪзғ§зғӨиЎҢдёҡйҮҚзӮ№дјҒдёҡеҸ‘еұ•еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪзғ§зғӨеёӮеңәйў„жөӢеҸҠеҸ‘еұ•е»әи®®пјҢзғ§зғӨиЎҢдёҡжҠ•иө„зҡ„е»әи®®еҸҠи§ӮзӮ№зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзғ§зғӨиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡз–«жғ…ж•ЈеҺ»ж¶Ҳиҙ№еӨҚиӢҸеӨ§иғҢжҷҜдёӢпјҢиЎҢдёҡ规模жңүжңӣиҝҺжқҘеҝ«йҖҹдёҠж¶Ё[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪзғ§зғӨиҝһй”ҒеёӮеңәеҲҶжһҗпјҡиҝһй”ҒеҢ–зҺҮиҫҫ14.2%[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪзғ§зғӨиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҡвҖңйңІиҗҘ+зғ§зғӨвҖқжҲҗдёәиЎҢдёҡж–°йЈҺеҸЈ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)