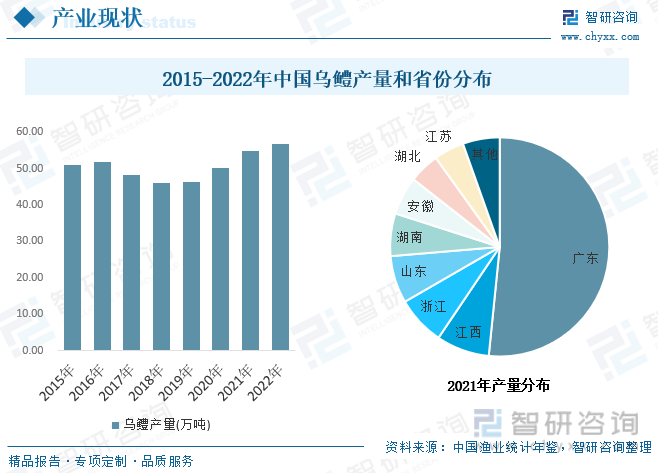

еҶ…е®№жҰӮеҶөпјҡ2022е№ҙжҲ‘еӣҪд№Ңйіўдә§йҮҸзәҰ56.85дёҮеҗЁпјҢиҫғ2021е№ҙеўһй•ҝзәҰ2дёҮеҗЁпјҢд№ҢйіўзңҒеёӮеҲҶеёғиҖҢиЁҖпјҢжҲ‘еӣҪд№Ңйіўж·Ўж°ҙе…»ж®–дё»иҰҒйӣҶдёӯеңЁе№ҝдёңзӯүжІҝжө·зңҒд»ҪпјҢж•°жҚ®жҳҫзӨәпјҢ2021е№ҙе№ҝдёңгҖҒжұҹиҘҝгҖҒжөҷжұҹе’ҢеұұдёңеҲҶеҲ«еҚ жҜ”жҲ‘еӣҪд№Ңйіўдә§йҮҸзҡ„51.6%гҖҒ7.8%гҖҒ7.2%е’Ң7%гҖӮ

е…ій”®иҜҚпјҡд№Ңйіўдә§йҮҸ д№ҢйіўйңҖжұӮйҮҸ д№ҢйіўеёӮеңә规模 д№Ңйіўдё»иҰҒдјҒдёҡ д№Ңйіўдә§дёҡй“ҫ

дёҖгҖҒд№Ңйіўдә§дёҡжҰӮиҝ°

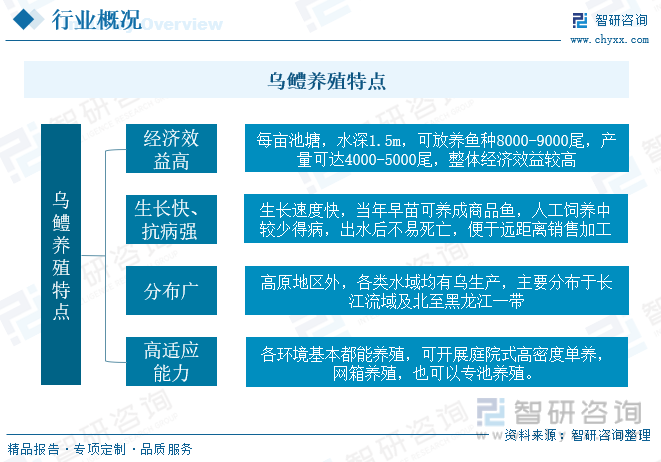

д№ҢйіўпјҢдҝ—з§°й»‘йұјгҖҒд№ҢйұјгҖҒд№ҢжЈ’гҖҒиӣҮеӨҙйұјпјҢйҡ¶еұһйІҲеҪўзӣ®пјҢ鳢科пјҢйіўеұһпјҢеұһж·Ўж°ҙеә•ж –жҖ§йұјзұ»пјҢйҖҡеёёж –жҒҜдәҺж°ҙиҚүдёӣз”ҹжҲ–ж·ӨжіҘеә•иҙЁзҡ„ж°ҙеҹҹгҖӮд№Ңйіўе…·еӨҮиҗҘе…»д»·еҖјй«ҳе’ҢеҲҶеёғе№ҝзҡ„зү№зӮ№пјҢеұһдәҺж·Ўж°ҙйұјдёӯиҫғдёәеҗҚиҙөзҡ„е“Ғз§ҚпјҢе…»ж®–дә§дёҡдёӯе…·еӨҮз»ҸжөҺж•ҲзӣҠй«ҳпјҢдә§йҮҸй«ҳгҖҒз”ҹй•ҝеҝ«гҖҒжҠ—з—…ејәгҖҒй«ҳйҖӮеә”иғҪеҠӣзҡ„зү№зӮ№пјҢд№ҢйіўеҺҶжқҘз•…й”ҖеӣҪеҶ…еӨ–еёӮеңәпјҢеңЁдёңеҚ—дәҡеҗ„еӣҪеёӮеңәйңҖжұӮж—ҘзӣҠеўһеҠ пјҢд»·ж јжҳӮиҙөпјҢжҲҗдёәжҲ‘еӣҪеӨ–иҙёеҮәеҸЈзҡ„йҮҚиҰҒж°ҙдә§е“Ғд№ӢдёҖгҖӮзӣ®еүҚеӣҪеҶ…д№Ңйіўе…»ж®–дё»иҰҒд»Ҙе…»ж®–жұ еЎҳеҘ—е…»е’Ңжұ еЎҳзІҫе…»дёӨз§Қе…»ж®–жЁЎејҸдёәдё»пјҢз”ұдәҺй«ҳеҜҶеәҰе…»ж®–пјҢеҠ д№Ӣд№Ңйіўд»Ји°ўзү©иҫғеӨҡпјҢж°ҙиҙЁе®№жҳ“з ҙеқҸпјҢеӣҪеҶ…дёӯе°Ҹе…»ж®–жҲ·ж•ҲзӣҠдјҳе…ҲпјҢе“Ғз§Қж··д№ұпјҢдёҖе®ҡзЁӢеәҰдёҠеҪұе“Қд№Ңйіўдә§е“ҒиҙЁйҮҸзҡ„еҗҢж—¶д№ҹдёҚеҲ©дәҺдә§дёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮ

дәҢгҖҒд№ҢйіўеҸ‘еұ•иғҢжҷҜ

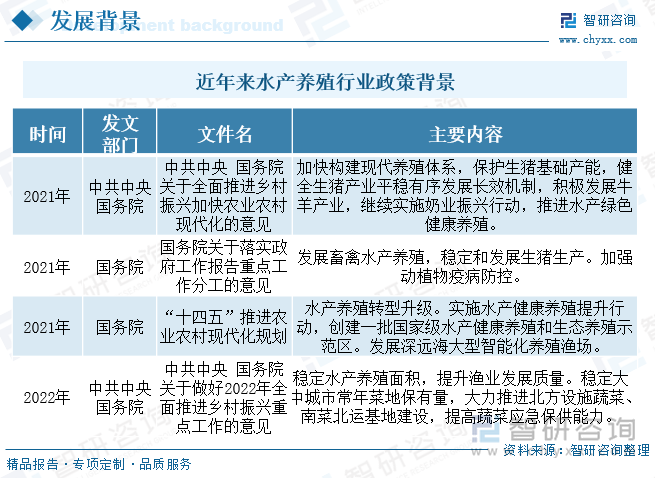

иҝ‘е№ҙжқҘпјҢдёәдәҶдҝғиҝӣж°ҙдә§е…»ж®–иЎҢдёҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪйҷҶз»ӯеҸ‘еёғдәҶи®ёеӨҡж”ҝзӯ–пјҢеҰӮ2022е№ҙдёӯе…ұдёӯеӨ®еӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠе…ідәҺеҒҡеҘҪ2022е№ҙе…ЁйқўжҺЁиҝӣд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№е·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢзЁіе®ҡж°ҙдә§е…»ж®–йқўз§ҜпјҢжҸҗеҚҮжё”дёҡеҸ‘еұ•иҙЁйҮҸгҖӮд№ҢйіўеұһдәҺеҗҚиҙөж·Ўж°ҙйұјпјҢзӣёиҫғжҷ®йҖҡж·Ўж°ҙйұјж•ҙдҪ“е…»ж®–ж•ҲзӣҠеҸҜжҸҗеҚҮз©әй—ҙиҫғеӨ§пјҢзӣёе…іж”ҝзӯ–жҺЁеҠЁйў„еҲ¶иҸңзӯүжё”дёҡеҲқеҠ е·Ҙе’Ңж·ұеҠ е·ҘйӨҗйҘ®еҸ‘еұ•пјҢд№ҢйіўзӯүеҗҚиҙөдә§е“Ғе°ҶжҳҜзҺҮе…ҲеҸ—зӣҠиҖ…пјҢеҠ д№Ӣзӣ®еүҚеӣҪеҶ…ж•ҙдҪ“жё”дёҡе…»ж®–д»Қд»Ҙдёӯе°Ҹе…»ж®–жҲ·дёәдё»пјҢж”ҝзӯ–жҢҒз»ӯеҮәеҸ°жҺЁеҠЁжё”дёҡж•ҙдҪ“еёӮеңәйӣҶдёӯеәҰжҸҗеҚҮд»ҺиҖҢеёҰеҠЁдә§дёҡ规模еҢ–ж•ҲзӣҠжҸҗеҚҮпјҢйў„и®ЎжңӘжқҘжҲ‘еӣҪд№Ңйіўдә§дёҡ规模еҢ–гҖҒж·ұеҠ е·ҘжңүжңӣеҠ йҖҹжҺЁиҝӣгҖӮ

дёүгҖҒд№Ңйіўдә§дёҡй“ҫ

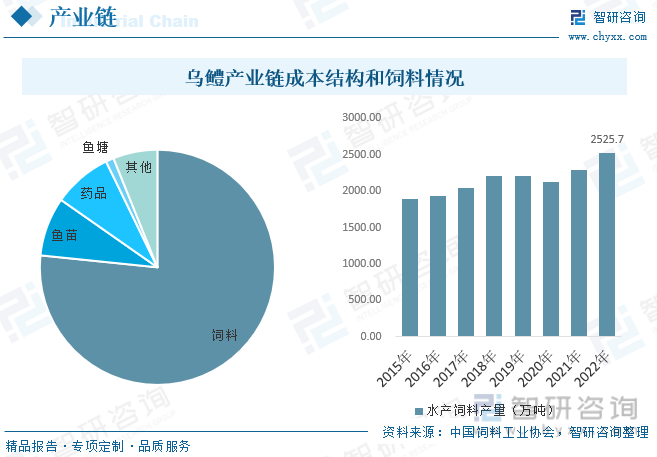

д№Ңйіўдә§дёҡй“ҫжғ…еҶөиҖҢиЁҖпјҢдёҠжёёдё»иҰҒдёәд№ҢйіўиӢ—з§ҚгҖҒйҳІжІ»иҚҜзү©гҖҒйҘІж–ҷгҖҒдәәе·ҘеҸҠе…¶д»–зү©ж–ҷжҲҗжң¬зӯүпјҢеӨҡе№ҙжқҘжҲ‘еӣҪд№ҢйіўиӢ—з§Қд»ҘйҮҺеӨ–жҚ•жҚһдёәдё»пјҢж—©жңҹиҝҮеәҰжҚ•жҚһеҜјиҮҙйҮҺеӨ–ж•ҙдҪ“д№ҢйіўдјҳиҙЁиӢ—з§Қж•°йҮҸдёӢйҷҚпјҢеҠ д№Ӣе…»ж®–жҲ·еҲ©ж¶Ұдјҳе…ҲпјҢйғЁеҲҶдјҒдёҡд»Ҙж¬Ўе……еҘҪпјҢдёҖе®ҡзЁӢеәҰеҜјиҮҙж•ҙдҪ“д№ҢйіўиӢ—з§Қе’Ңдә§е“ҒиҙЁйҮҸеҸӮе·®дёҚйҪҗпјҢдё”д№Ңйіўе…»ж®–еңЁдёӯе°Ҹ规模时жҠ—з—…иғҪеҠӣејәпјҢдҪҶеңЁеӨ§и§„жЁЎеҜҶйӣҶе…»ж®–ж—¶пјҢз”ұдәҺд»Ји°ўзү©иҫғеӨҡеҠ д№Ӣж•ҙдҪ“д№ҢйіўйҘІж–ҷйңҖжұӮй«ҳпјҢж•ҙдҪ“ж°ҙиҙЁжӣҙе®№жҳ“иў«з ҙеқҸпјҢд»ҺиҖҢеҜјиҮҙз—…е®іеҮәзҺ°пјҢжҲҗжң¬з»“жһ„иҖҢиЁҖпјҢд№Ңйіўж•ҙдҪ“йЈҹйҮҸиҫғеӨ§пјҢйҘІж–ҷжҳҜдё»иҰҒжҲҗжң¬пјҢеҚ жҜ”и¶…7жҲҗгҖӮйҘІж–ҷз§Қзұ»жқҘзңӢпјҢеӣҪеҶ…еҗ„ең°еҢәзңҒеёӮд№Ӣй—ҙе·®ејӮиҫғеӨ§пјҢжөҷжұҹгҖҒеұұдёңгҖҒиҫҪе®Ғй»‘йұје…»ж®–дё»иҰҒжҳҜжҠ•е–ӮеҶ°йІңйұјпјҢе№ҝдёңдё»иҰҒжҳҜжҠ•е–Ӯй…ҚеҗҲйҘІж–ҷпјҢз”ҹй•ҝйҖҹеәҰжҜ”иҫғеҝ«пјҢе…»ж®–е‘ЁжңҹзҹӯпјҢжҳҜеӣҪеҶ…жңҖдё»иҰҒд№Ңйіўз”ҹдә§зңҒд»ҪгҖӮдёӢжёёз»“жһ„жқҘзңӢпјҢзӣ®еүҚеӣҪеҶ…д№Ңйіўдё»иҰҒйңҖжұӮд»Қд»ҘйІңйЈҹдёәдё»пјҢж·ұеҠ е·ҘеҚ жҜ”дёҚи¶ідёҖжҲҗгҖӮ

еӣӣгҖҒд№Ңйіўдә§дёҡзҺ°зҠ¶

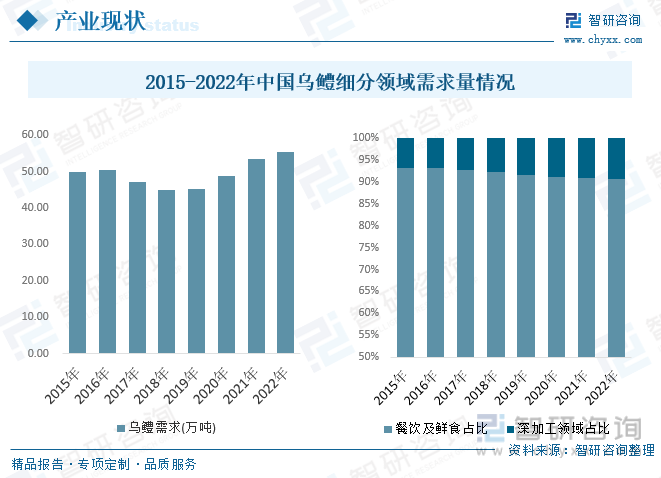

д№Ңйіўдә§дёҡдҫӣз»ҷзҺ°зҠ¶иҖҢиЁҖпјҢд№Ңйіўдә§йҮҸеңЁ2016е№ҙд»ҘеүҚеӨ„дәҺеҝ«йҖҹеўһй•ҝжҖҒеҠҝпјҢдё»иҰҒеҸ—ж—©жңҹеӣҪеҶ…ж•ҙдҪ“д№ҢйіўжҺҘеҸ—зЁӢеәҰдҪҺпјҢдё”е…»ж®–жҲҗжң¬е’Ңзӣёе…іжҠҖжңҜе°ҡжңӘе®Ңе–„еҜјиҮҙпјҢйҡҸзқҖзӣёе…із ”究жҺЁиҝӣеҗҢж—¶е…»ж®–жҲ·е…»ж®–жҠҖжңҜйҖҗжӯҘеҫ—еҲ°е®һи·өгҖҒеҸ еҠ еҲ©ж¶Ұй©ұеҠЁзӯүеӣ зҙ пјҢйҡҸзқҖеӣҪеҶ…д№ҢйіўиӢ—з§Қе’ҢиҙЁйҮҸзӯүй—®йўҳйҖҗжӯҘжҳҫзҺ°пјҢд№Ңйіўдҫӣз»ҷи¶Ӣеҗ‘зЁіжӯҘеҸ‘еұ•пјҢж•ҙдҪ“д№Ңйіўдә§йҮҸзЁіе®ҡеңЁ50дёҮеҗЁдё”еңЁ2017-2019е№ҙжңүжүҖдёӢйҷҚпјҢ2020е№ҙд»ҘжқҘпјҢйҡҸзқҖз–«жғ…зӯүеӣ зҙ еёҰеҠЁз”ҹйІңз”өе•Ҷзӯүеҝ«йҖҹеҸ‘еұ•пјҢд№Ңйіўйў„еҲ¶иҸңзӯүйўҶеҹҹеҝ«йҖҹеҸ‘еұ•жё—йҖҸпјҢеёҰеҠЁд№Ңйіўдә§йҮҸжҳҺжҳҫжҸҗеҚҮпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪд№Ңйіўдә§йҮҸзәҰ56.85дёҮеҗЁпјҢиҫғ2021е№ҙеўһй•ҝзәҰ2дёҮеҗЁпјҢд№ҢйіўзңҒеёӮеҲҶеёғиҖҢиЁҖпјҢжҲ‘еӣҪд№Ңйіўж·Ўж°ҙе…»ж®–дё»иҰҒйӣҶдёӯеңЁе№ҝдёңзӯүжІҝжө·зңҒд»ҪпјҢж•°жҚ®жҳҫзӨәпјҢ2021е№ҙе№ҝдёңгҖҒжұҹиҘҝгҖҒжөҷжұҹе’ҢеұұдёңеҲҶеҲ«еҚ жҜ”жҲ‘еӣҪд№Ңйіўдә§йҮҸзҡ„51.6%гҖҒ7.8%гҖҒ7.2%е’Ң7%гҖӮ

жҲ‘еӣҪд№ҢйіўйңҖжұӮжғ…еҶөиҖҢиЁҖпјҢз–«жғ…еёҰеҠЁз”ҹйІңз”өе•ҶеҸ‘еұ•дёҖе®ҡзЁӢеәҰеёҰеҠЁжҲ‘еӣҪд№Ңйіўж•ҙдҪ“йңҖжұӮеўһй•ҝпјҢдё”ж·ұеҠ е·ҘйўҶеҹҹеўһйҖҹжҳҺжҳҫй«ҳдәҺйӨҗйҘ®е’ҢйІңйЈҹйўҶеҹҹпјҢжүҖд»ҘжҲ‘еӣҪд№Ңйіўж·ұеҠ е·ҘйңҖжұӮеҚ жҜ”жҢҒз»ӯиө°й«ҳпјҢд»Һ2015е№ҙзҡ„6.8%еўһй•ҝиҮі2022е№ҙзҡ„9.4%пјҢйў„и®ЎйҡҸзқҖдәәеқҮж¶Ҳиҙ№жҸҗеҚҮеёҰеҠЁй«ҳз«Ҝж°ҙдә§е“ҒйңҖжұӮе’Ңд№Ңйіўж·ұеҠ е·Ҙдә§е“Ғж¶Ҳиҙ№иҖ…и®ӨеҸҜжҢҒз»ӯжҸҗеҚҮпјҢж•ҙдҪ“д№Ңйіўж·ұеҠ е·ҘйңҖжұӮеҚ жҜ”е°Ҷ继з»ӯиө°й«ҳгҖӮж•ҙдҪ“йңҖжұӮиҖҢиЁҖпјҢ2021е№ҙжҲ‘еӣҪд№ҢйіўйңҖжұӮйҮҸзәҰ53.43дёҮеҗЁпјҢ2022е№ҙйңҖжұӮйҮҸе°Ҹе№…еәҰеўһй•ҝиҫҫ55.36дёҮеҗЁгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪд№ҢйіўиЎҢдёҡеёӮеңәж·ұеәҰзӣ‘жөӢеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢ

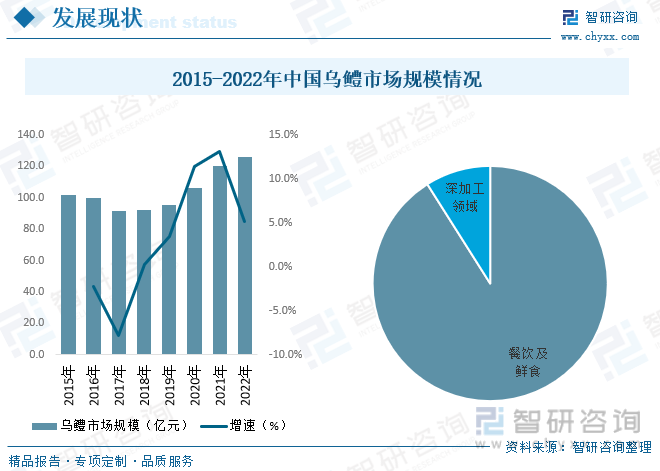

жҲ‘еӣҪд№ҢйіўеёӮеңә规模иө°еҠҝиҖҢиЁҖпјҢиҝ‘е№ҙжқҘж•ҙдҪ“д№Ңйіўд»·ж је’Ңд№ҢйіўйңҖжұӮж•ҙдҪ“иЎЁзҺ°дёәзЁіжӯҘеўһй•ҝжҖҒеҠҝпјҢеёҰеҠЁжҲ‘еӣҪд№ҢйіўеёӮеңә规模жҢҒз»ӯеҗ‘еҘҪпјҢж•°жҚ®жҳҫзӨәпјҢжҲ‘еӣҪд№ҢйіўеёӮеңә规模д»Һ2017е№ҙдҪҺдҪҚзҡ„91.8дәҝе…ғеўһй•ҝиҮі2021е№ҙзҡ„120дәҝе…ғпјҢ2022е№ҙдёӯеӣҪд№ҢйіўеёӮеңә规模дёә126.17дәҝе…ғпјҢеҗҢжҜ”2021е№ҙеўһй•ҝ5.14%пјҢз»ҶеҲҶйўҶеҹҹжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪд№ҢйіўйӨҗйҘ®е’ҢйІңйЈҹеёӮеңә规模114.84дәҝе…ғпјҢеҚ жҜ”ж•ҙдҪ“д№ҢйіўеёӮеңә规模9жҲҗд»ҘдёҠпјҢж·ұеҠ е·ҘйўҶеҹҹеёӮеңә规模11.33дәҝе…ғгҖӮ

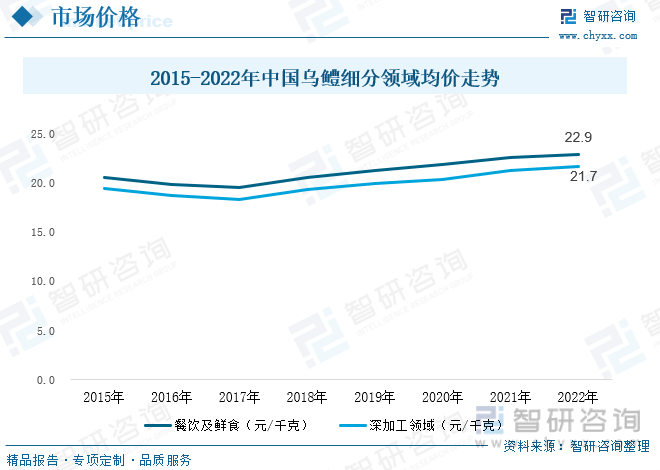

д№Ңйіўд»·ж јиө°еҠҝиҖҢиЁҖпјҢйҡҸзқҖйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢжҲ‘еӣҪд№ҢйіўеёӮеңәд»·ж јжҢҒз»ӯиө°й«ҳпјҢ2017е№ҙд»ҘжқҘд№Ңйіўд»·ж јиЎЁзҺ°дёәзЁіжӯҘеўһй•ҝжҖҒеҠҝпјҢйӨҗйҘ®еҸҠйІңйЈҹйўҶеҹҹеқҮд»·д»Һ19.5е…ғ/еҚғе…Ӣеўһй•ҝиҮі2022е№ҙзҡ„22.9е…ғ/еҚғе…ӢпјҢж·ұеҠ е·ҘйўҶеҹҹеқҮд»·д»Һ2017е№ҙзҡ„18.4е…ғ/еҚғе…Ӣеўһй•ҝиҮі2022е№ҙзҡ„21.7е…ғ/еҚғе…ӢгҖӮ

дә”гҖҒд№Ңйіўдё»иҰҒдјҒдёҡ

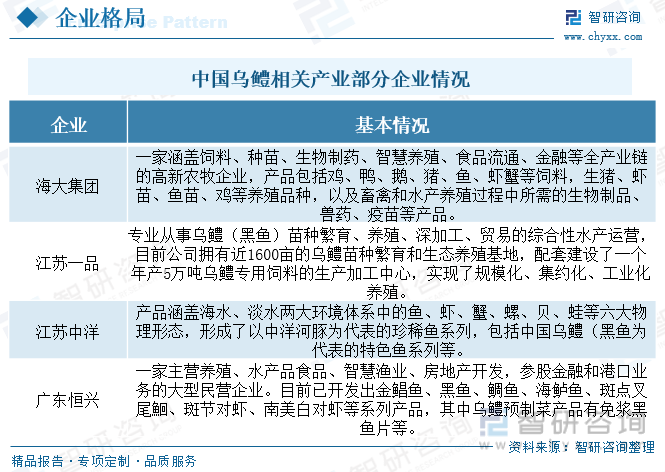

з»ҸиҝҮеӨҡе№ҙзҡ„еҹ№иӮІеҸ‘еұ•пјҢеӣҪеҶ…ж°ҙжәҗдё°еҜҢзҡ„ең°еҢәеҹәжң¬йғҪ规еҲ’е»әи®ҫдәҶ规模иҫғеӨ§зҡ„д№Ңйіўе…»ж®–еҹәең°гҖӮдҫӢеҰӮпјҢзҸ дёүи§’ең°еҢәжҳҜдј з»ҹзҡ„д№Ңйіўе…»ж®–ең°еҢәпјӣй•ҝдёүи§’ең°еҢәзҡ„жқӯе·һеёӮдҪҷжқӯеҢәдҪңдёәжөҷжұҹзңҒжңҖеӨ§зҡ„й»‘йұјпјҲд№Ңйіўпјүе…»ж®–еҹәең°д№ӢдёҖпјӣеұұдёңзңҒжөҺе®ҒеёӮеҫ®еұұеҺҝзҡ„йІҒжЎҘй•ҮпјҢзҙ жңүвҖңдёӯеӣҪд№Ңйіўд№Ӣд№ЎвҖқд№Ӣз§°пјҢж•ҙдҪ“д№ҢйіўеҲҶеёғиҫғдёәе№ҝжіӣпјҢеҠ д№ӢиЎҢдёҡдёҠжёёиӢ—з§Қд»ҘйҮҺз”ҹжҚ•жҚһдёәдё»пјҢе…»ж®–д»Ҙдёӯе°Ҹжё”жҲ·дёәдё»пјҢж•ҙдҪ“еёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢдё»иҰҒдјҒдёҡиҖҢиЁҖпјҢзӣ®еүҚеӣҪеҶ…д№Ңйіўдә§дёҡдё»иҰҒдјҒдёҡжңүжө·еӨ§йӣҶеӣўгҖҒжұҹиӢҸдёҖе“ҒгҖҒжұҹиӢҸдёӯжҙӢе’Ңе№ҝдёңжҒ’е…ҙзӯүдјҒдёҡгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪд№ҢйіўиЎҢдёҡеёӮеңәж·ұеәҰзӣ‘жөӢеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪд№ҢйіўиЎҢдёҡеёӮеңәж·ұеәҰзӣ‘жөӢеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪд№ҢйіўиЎҢдёҡеёӮеңәж·ұеәҰзӣ‘жөӢеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«еӣҪеҶ…д№Ңйіўз”ҹдә§еҺӮе•Ҷз«һдәүеҠӣеҲҶжһҗ,2024-2030е№ҙдёӯеӣҪд№ҢйіўиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҲҶжһҗ,д№ҢйіўдјҒдёҡжҠ•иө„жҲҳз•ҘдёҺе®ўжҲ·зӯ–з•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪд№Ңйіўдә§дёҡе…ЁжҷҜеҲҶжһҗпјҡйў„еҲ¶иҸңзӯүж–°йңҖжұӮеёҰеҠЁд№ҢйіўйңҖжұӮе’Ңд»·ж јзЁіжӯҘеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)