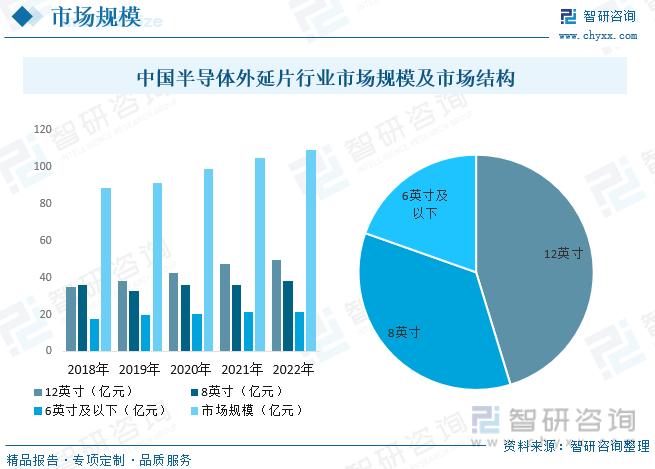

еҶ…е®№жҰӮиҝ°пјҡдёӯеӣҪеңЁеҚҠеҜјдҪ“еӨ–延зүҮйўҶеҹҹзҡ„жҠҖжңҜеҲӣж–°еҸ–еҫ—дәҶдёҖдәӣйҮҚиҰҒжҲҗжһңгҖӮдёӯеӣҪзҡ„дјҒдёҡе’Ңз ”з©¶жңәжһ„дёҚж–ӯж”№иҝӣе’ҢдјҳеҢ–еҲ¶еӨҮе·ҘиүәпјҢжҸҗй«ҳеӨ–延зүҮзҡ„иҙЁйҮҸе’ҢжҖ§иғҪгҖӮдёҖдәӣдёӯеӣҪдјҒдёҡе·Із»ҸејҖе§Ӣз”ҹдә§еӣҪдә§еҢ–зҡ„еӨ–延зүҮдә§е“ҒпјҢеҮҸе°‘дәҶеҜ№иҝӣеҸЈеӨ–延зүҮзҡ„дҫқиө–пјҢжҸҗй«ҳдәҶеӣҪеҶ…еҚҠеҜјдҪ“дә§дёҡзҡ„иҮӘдё»жҖ§е’Ңз«һдәүеҠӣгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮиЎҢдёҡеёӮеңә规模е‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮиЎҢдёҡеёӮеңә规模дёә108.9дәҝе…ғпјҢе…¶дёӯеҚ жҜ”жңҖй«ҳзҡ„дёә12иӢұеҜёпјҢеҚ жҜ”45.27%гҖӮ

дёҖгҖҒеҚҠеҜјдҪ“еӨ–延зүҮжҰӮиҝ°

еҚҠеҜјдҪ“еӨ–延зүҮжҳҜдёҖз§Қз”ЁдәҺеҲ¶йҖ еҚҠеҜјдҪ“еҷЁд»¶зҡ„еҹәжқҝжқҗж–ҷгҖӮе®ғйҖҡеёёз”ұеҚ•жҷ¶зЎ…жҲ–е…¶д»–еҚҠеҜјдҪ“жқҗж–ҷеҲ¶жҲҗпјҢе…·жңүй«ҳеәҰзәҜеҮҖе’Ңжҷ¶дҪ“з»“жһ„зҡ„зү№зӮ№гҖӮ

еҚҠеҜјдҪ“еӨ–延зүҮзҡ„еҲ¶еӨҮиҝҮзЁӢйҖҡеёёжҳҜйҖҡиҝҮеңЁжҷ¶дҪ“еҹәзүҮдёҠжІүз§ҜдёҖеұӮи–„иҶңжқҘе®һзҺ°гҖӮиҝҷеұӮи–„иҶңзҡ„жқҗж–ҷе’Ңз»“жһ„дёҺеҹәзүҮзӣёеҗҢжҲ–зӣёдјјпјҢд»ҺиҖҢеҪўжҲҗдёҖдёӘиҝһз»ӯзҡ„жҷ¶дҪ“з»“жһ„гҖӮиҝҷз§ҚеӨ–延зүҮеҸҜд»Ҙз”ЁдәҺеҲ¶йҖ еҗ„з§ҚеҚҠеҜјдҪ“еҷЁд»¶пјҢеҰӮжҷ¶дҪ“з®ЎгҖҒдәҢжһҒз®ЎгҖҒеӨӘйҳіиғҪз”өжұ зӯүгҖӮ

еҚҠеҜјдҪ“еӨ–延зүҮзҡ„еҲ¶еӨҮиҝҮзЁӢйңҖиҰҒй«ҳеәҰзІҫзЎ®зҡ„жҺ§еҲ¶е’ҢжҠҖжңҜгҖӮе®ғйҖҡеёёйҖҡиҝҮеҢ–еӯҰж°”зӣёжІүз§ҜпјҲCVDпјүжҲ–еҲҶеӯҗжқҹеӨ–延пјҲMBEпјүзӯүжҠҖжңҜжқҘе®һзҺ°гҖӮиҝҷдәӣжҠҖжңҜеҸҜд»ҘеңЁй«ҳжё©е’Ңзңҹз©әзҺҜеўғдёӢе°Ҷи–„иҶңжқҗж–ҷжІүз§ҜеңЁеҹәзүҮдёҠпјҢд»ҺиҖҢе®һзҺ°еӨ–延зүҮзҡ„еҲ¶еӨҮгҖӮ

еҚҠеҜјдҪ“еӨ–延зүҮеңЁеҚҠеҜјдҪ“е·Ҙдёҡдёӯе…·жңүе№ҝжіӣзҡ„еә”з”ЁгҖӮе®ғеҸҜд»Ҙз”ЁдәҺеҲ¶йҖ еҗ„з§ҚеҚҠеҜјдҪ“еҷЁд»¶пјҢеҰӮйӣҶжҲҗз”өи·ҜгҖҒе…үз”өеҷЁд»¶гҖҒдј ж„ҹеҷЁзӯүгҖӮеӨ–延зүҮзҡ„иҙЁйҮҸе’ҢжҖ§иғҪеҜ№дәҺеҷЁд»¶зҡ„жҖ§иғҪе’ҢеҸҜйқ жҖ§е…·жңүйҮҚиҰҒеҪұе“ҚпјҢеӣ жӯӨеӨ–延зүҮзҡ„еҲ¶еӨҮжҠҖжңҜе’ҢиҙЁйҮҸжҺ§еҲ¶йқһеёёе…ій”®гҖӮ

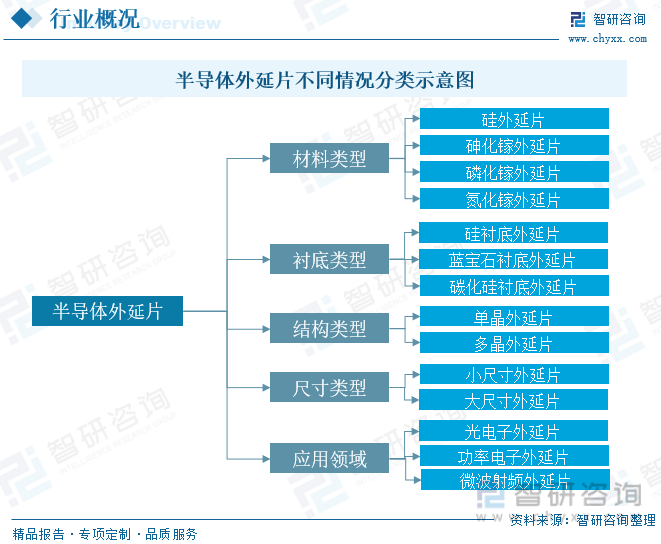

ж №жҚ®еӨ–延зүҮзҡ„жқҗж–ҷзұ»еһӢпјҢеҸҜд»Ҙе°Ҷе…¶еҲҶдёәзЎ…еӨ–延зүҮгҖҒз ·еҢ–й•“еӨ–延зүҮгҖҒзЈ·еҢ–й•“еӨ–延зүҮгҖҒж°®еҢ–й•“еӨ–延зүҮзӯүгҖӮдёҚеҗҢзҡ„жқҗж–ҷзұ»еһӢйҖӮз”ЁдәҺдёҚеҗҢзҡ„еҚҠеҜјдҪ“еҷЁд»¶еҲ¶йҖ пјӣж №жҚ®еӨ–延зүҮзҡ„иЎ¬еә•зұ»еһӢпјҢеҸҜд»Ҙе°Ҷе…¶еҲҶдёәзЎ…иЎ¬еә•еӨ–延зүҮгҖҒи“қе®қзҹіиЎ¬еә•еӨ–延зүҮгҖҒзўіеҢ–зЎ…иЎ¬еә•еӨ–延зүҮзӯүгҖӮдёҚеҗҢзҡ„иЎ¬еә•зұ»еһӢеҜ№еӨ–延зүҮзҡ„з”ҹй•ҝе’ҢжҖ§иғҪжңүеҪұе“Қпјӣж №жҚ®еӨ–延зүҮзҡ„з»“жһ„зұ»еһӢпјҢеҸҜд»Ҙе°Ҷе…¶еҲҶдёәеҚ•жҷ¶еӨ–延зүҮе’ҢеӨҡжҷ¶еӨ–延зүҮгҖӮеҚ•жҷ¶еӨ–延зүҮе…·жңүй«ҳеәҰзәҜеҮҖе’Ңжҷ¶дҪ“з»“жһ„пјҢйҖӮз”ЁдәҺй«ҳжҖ§иғҪеҷЁд»¶еҲ¶йҖ пјӣж №жҚ®еӨ–延зүҮзҡ„е°әеҜёзұ»еһӢпјҢеҸҜд»Ҙе°Ҷе…¶еҲҶдёәе°Ҹе°әеҜёеӨ–延зүҮе’ҢеӨ§е°әеҜёеӨ–延зүҮгҖӮе°әеҜёиҫғе°Ҹзҡ„еӨ–延зүҮйҖӮз”ЁдәҺз ”з©¶е’Ңе°Ҹжү№йҮҸз”ҹдә§пјҢиҖҢе°әеҜёиҫғеӨ§зҡ„еӨ–延зүҮйҖӮз”ЁдәҺеӨ§и§„жЁЎз”ҹдә§пјӣж №жҚ®еӨ–延зүҮзҡ„еә”з”ЁйўҶеҹҹпјҢеҸҜд»Ҙе°Ҷе…¶еҲҶдёәе…үз”өеӯҗеӨ–延зүҮгҖҒеҠҹзҺҮз”өеӯҗеӨ–延зүҮгҖҒеҫ®жіўе°„йў‘еӨ–延зүҮзӯүгҖӮдёҚеҗҢзҡ„еә”з”ЁйўҶеҹҹеҜ№еӨ–延зүҮзҡ„жҖ§иғҪе’Ңзү№жҖ§жңүдёҚеҗҢзҡ„иҰҒжұӮгҖӮ

дәҢгҖҒж”ҝзӯ–

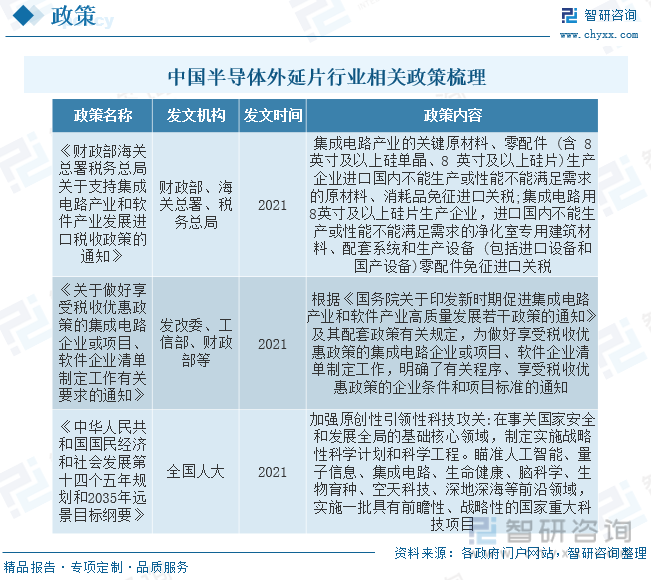

ж”ҝеәңж”ҝзӯ–йј“еҠұе’Ңж”ҜжҢҒеҚҠеҜјдҪ“еӨ–延зүҮйўҶеҹҹзҡ„жҠҖжңҜеҲӣж–°гҖӮж”ҝеәңжҸҗдҫӣиө„йҮ‘е’Ңиө„жәҗж”ҜжҢҒпјҢйј“еҠұдјҒдёҡе’Ңз ”з©¶жңәжһ„иҝӣиЎҢеӨ–延зүҮеҲ¶еӨҮжҠҖжңҜзҡ„з ”еҸ‘е’ҢеҲӣж–°пјҢжҺЁеҠЁжҠҖжңҜж°ҙе№ізҡ„жҸҗеҚҮпјӣж”ҝеәңж”ҝзӯ–еҜ№еҚҠеҜјдҪ“еӨ–延зүҮдә§дёҡзҡ„еҸ‘еұ•иҝӣиЎҢеј•еҜје’Ңж”ҜжҢҒгҖӮж”ҝеәңйј“еҠұдјҒдёҡжҠ•иө„е»әи®ҫеӨ–延зүҮз”ҹдә§зәҝпјҢжҸҗдҫӣиҙўж”ҝе’ҢзЁҺ收дјҳжғ ж”ҝзӯ–пјҢеҠ ејәеҜ№еӨ–延зүҮдә§дёҡзҡ„жү¶жҢҒе’Ңеј•еҜјпјҢдҝғиҝӣдә§дёҡй“ҫзҡ„е®Ңе–„е’ҢеҸ‘еұ•пјӣж”ҝеәңж”ҝзӯ–йј“еҠұе’Ңж”ҜжҢҒеҚҠеҜјдҪ“еӨ–延зүҮзҡ„еӣҪдә§еҢ–иҝӣзЁӢгҖӮж”ҝеәңжҸҗдҫӣиө„йҮ‘е’Ңж”ҝзӯ–ж”ҜжҢҒпјҢйј“еҠұдјҒдёҡеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢжҸҗй«ҳеӣҪдә§еӨ–延зүҮзҡ„иҙЁйҮҸе’ҢжҖ§иғҪпјҢеҮҸе°‘еҜ№иҝӣеҸЈеӨ–延зүҮзҡ„дҫқиө–пјҢжҸҗй«ҳеӣҪеҶ…еҚҠеҜјдҪ“дә§дёҡзҡ„иҮӘдё»жҖ§е’Ңз«һдәүеҠӣгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

дёүгҖҒеҚҠеҜјдҪ“еӨ–延зүҮдә§дёҡй“ҫ

еҚҠеҜјдҪ“еӨ–延зүҮиЎҢдёҡдә§дёҡй“ҫз»“жһ„иҫғдёәжё…жҷ°пјҢдёҠжёёдёәеҚҠеҜјдҪ“еӨ–延зүҮеҺҹжқҗж–ҷпјҢдё»иҰҒдёәеӨҡжҷ¶зЎ…гҖҒзҹіеўЁеқ©еҹҡгҖҒжҠӣе…үж¶Ізӯүпјӣдә§дёҡй“ҫдёӯжёёдёәеҚҠеҜјдҪ“еӨ–延зүҮз”ҹдә§е•Ҷпјӣдә§дёҡй“ҫдёӢжёёдёәйӣҶжҲҗз”өи·ҜгҖҒеҚҠеҜјдҪ“еҲҶз«ӢеҷЁд»¶зӯүгҖӮ

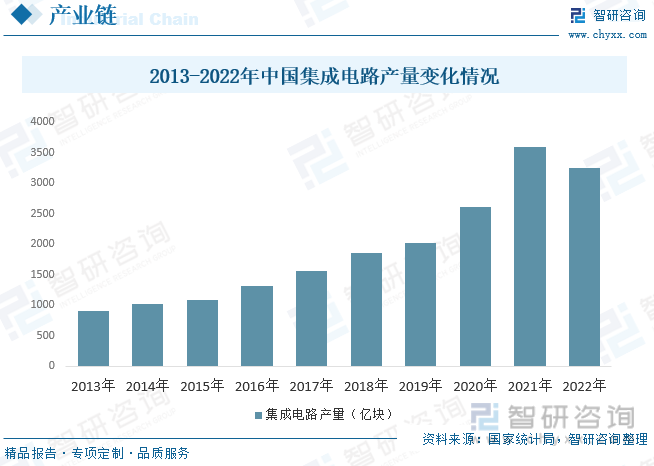

еҚҠеҜјдҪ“еӨ–延зүҮдә§дёҡй“ҫдёӢжёёдё»иҰҒдёәйӣҶжҲҗз”өи·ҜпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸеңЁ2022е№ҙз•ҘжңүдёӢйҷҚпјҢ2022е№ҙе…ЁзҗғиҠҜзүҮдҫӣеә”й“ҫзҙ§еј пјҢеҢ…жӢ¬еҺҹжқҗж–ҷгҖҒи®ҫеӨҮе’ҢеҲ¶йҖ иғҪеҠӣзӯүж–№йқўзҡ„瓶йўҲгҖӮиҝҷеҸҜиғҪеҜјиҮҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡйқўдёҙеҺҹжқҗж–ҷдҫӣеә”дёҚи¶ігҖҒи®ҫеӨҮзҹӯзјәе’Ңз”ҹдә§иғҪеҠӣеҸ—йҷҗзӯүй—®йўҳпјҢд»ҺиҖҢеҪұе“Қдә§йҮҸгҖӮ2022е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§йҮҸдёә3241.9дәҝеқ—гҖӮ

еӣӣгҖҒе…ЁзҗғеҸҠдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

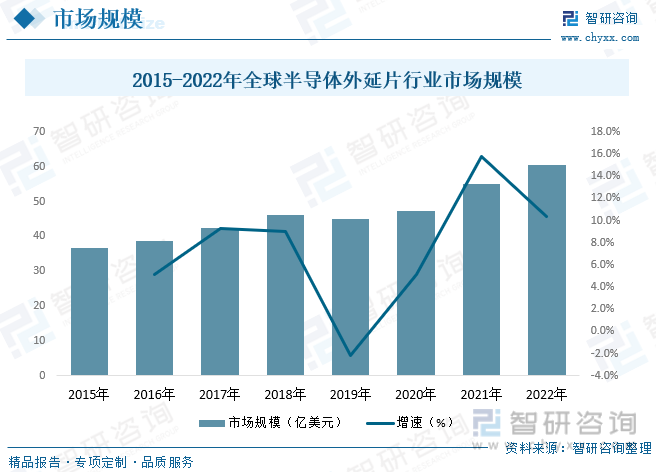

ж №жҚ®ж•°жҚ®жҳҫзӨәпјҢе…ЁзҗғеҚҠеҜјдҪ“еӨ–延зүҮеёӮеңә规模е‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢд»Һ2015е№ҙзҡ„36.8дәҝзҫҺе…ғдёҠж¶ЁиҮі2022е№ҙзҡ„60.6дәҝзҫҺе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә7.39%гҖӮе…ЁзҗғеҚҠеҜјдҪ“еӨ–延зүҮеёӮеңәз«һдәүжҝҖзғҲпјҢдё»иҰҒз”ұдёҖдәӣеӨ§еһӢи·ЁеӣҪе…¬еҸёе’Ңең°еҢәжҖ§дјҒдёҡдё»еҜјгҖӮиҝҷдәӣдјҒдёҡеңЁжҠҖжңҜе®һеҠӣгҖҒз”ҹдә§иғҪеҠӣгҖҒдә§е“ҒиҙЁйҮҸе’Ңе®ўжҲ·жңҚеҠЎзӯүж–№йқўе…·жңүз«һдәүдјҳеҠҝпјӣжҠҖжңҜиҝӣжӯҘе’ҢеҲӣж–°гҖҒжҷәиғҪжүӢжңәе’Ңж¶Ҳиҙ№з”өеӯҗдә§е“Ғзҡ„йңҖжұӮеўһй•ҝгҖҒзү©иҒ”зҪ‘е’Ңдәәе·ҘжҷәиғҪзӯүж–°е…ҙеә”з”Ёзҡ„жҺЁеҠЁгҖҒз”өеҠЁжұҪиҪҰе’ҢеҸҜеҶҚз”ҹиғҪжәҗзӯүйўҶеҹҹзҡ„еҸ‘еұ•гҖӮйў„и®ЎжңӘжқҘе…ЁзҗғеҚҠеҜјдҪ“еӨ–延зүҮеёӮеңә规模е°Ҷ继з»ӯе‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝгҖӮ

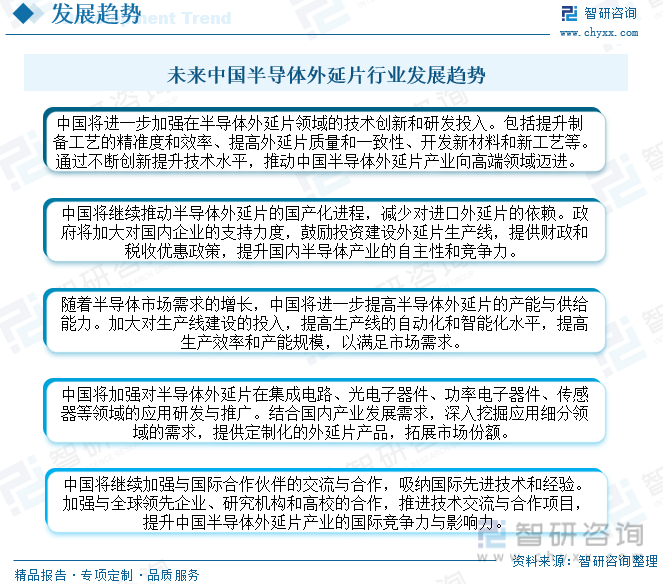

дёӯеӣҪеңЁеҚҠеҜјдҪ“еӨ–延зүҮйўҶеҹҹзҡ„жҠҖжңҜеҲӣж–°еҸ–еҫ—дәҶдёҖдәӣйҮҚиҰҒжҲҗжһңгҖӮдёӯеӣҪзҡ„дјҒдёҡе’Ңз ”з©¶жңәжһ„дёҚж–ӯж”№иҝӣе’ҢдјҳеҢ–еҲ¶еӨҮе·ҘиүәпјҢжҸҗй«ҳеӨ–延зүҮзҡ„иҙЁйҮҸе’ҢжҖ§иғҪгҖӮдёҖдәӣе…ій”®жҠҖжңҜе’Ңе·ҘиүәиҫҫеҲ°дәҶеӣҪйҷ…йўҶе…Ҳж°ҙе№ігҖӮдёӯеӣҪеңЁеҚҠеҜјдҪ“еӨ–延зүҮзҡ„еӣҪдә§еҢ–иҝӣеұ•д№ҹеҖјеҫ—е…іжіЁгҖӮдёҖдәӣдёӯеӣҪдјҒдёҡе·Із»ҸејҖе§Ӣз”ҹдә§еӣҪдә§еҢ–зҡ„еӨ–延зүҮдә§е“ҒпјҢеҮҸе°‘дәҶеҜ№иҝӣеҸЈеӨ–延зүҮзҡ„дҫқиө–пјҢжҸҗй«ҳдәҶеӣҪеҶ…еҚҠеҜјдҪ“дә§дёҡзҡ„иҮӘдё»жҖ§е’Ңз«һдәүеҠӣгҖӮдёӯеӣҪж”ҝеәңеҜ№еҚҠеҜјдҪ“еӨ–延зүҮйўҶеҹҹз»ҷдәҲдәҶж”ҝзӯ–ж”ҜжҢҒгҖӮж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–пјҢйј“еҠұдјҒдёҡжҠ•иө„е»әи®ҫеӨ–延зүҮз”ҹдә§зәҝпјҢжҸҗдҫӣиҙўж”ҝе’ҢзЁҺ收дјҳжғ ж”ҝзӯ–пјҢеҠ ејәеҜ№еӨ–延зүҮдә§дёҡзҡ„жү¶жҢҒе’Ңеј•еҜјгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮиЎҢдёҡеёӮеңә规模е‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮиЎҢдёҡеёӮеңә规模дёә108.9дәҝе…ғпјҢе…¶дёӯеҚ жҜ”жңҖйҮҚзҡ„дёә12иӢұеҜёпјҢеҚ жҜ”45.27%гҖӮ

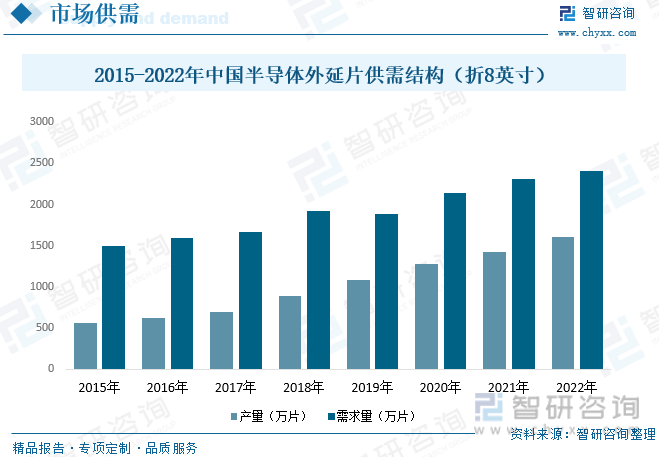

дёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮдә§йҮҸеҸҠйңҖжұӮйҮҸе‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢдә§йҮҸд»Һ2015е№ҙзҡ„566.4дёҮзүҮдёҠж¶ЁиҮі2022е№ҙзҡ„1601.5дёҮзүҮпјҢе…¶йңҖжұӮйҮҸеӨ§дәҺдә§йҮҸпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮйңҖжұӮйҮҸд»Һ2015е№ҙзҡ„1494дёҮзүҮдёҠж¶ЁиҮі2406.2дёҮзүҮгҖӮдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮзҡ„дҫӣйңҖз»“жһ„е‘ҲзҺ°дҫӣз»ҷиғҪеҠӣдёҚж–ӯжҸҗеҚҮгҖҒжҠҖжңҜеҲӣж–°жҺЁеҠЁдҫӣз»ҷз§Қзұ»еўһеҠ е’ҢеӣҪдә§еҢ–иҝӣеұ•зӯүзү№зӮ№гҖӮйңҖжұӮз«ҜеҲҷдё»иҰҒеҸ—еёӮеңәйңҖжұӮеўһй•ҝгҖҒеә”з”ЁйўҶеҹҹжү©еұ•е’ҢжҠҖжңҜйңҖжұӮеҚҮзә§зӯүеӣ зҙ зҡ„еҪұе“ҚгҖӮдҫӣз»ҷе’ҢйңҖжұӮзҡ„зӣёдә’дҪңз”Ёе°ҶеҪұе“ҚдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮеёӮеңәзҡ„еҸ‘еұ•е’ҢдҫӣйңҖе№іиЎЎгҖӮ

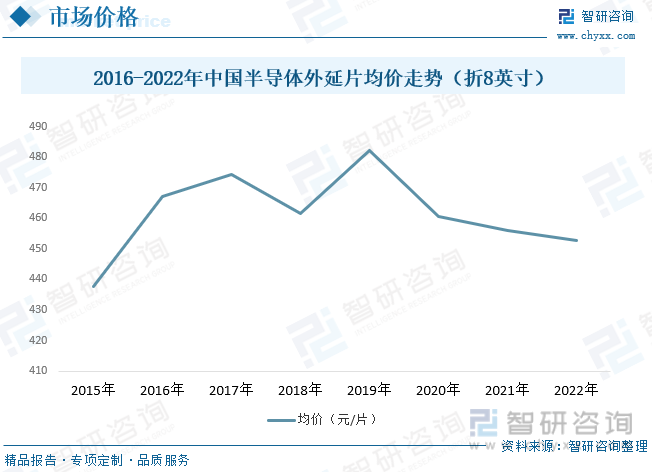

ж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮд»·ж јд»Һ2015е№ҙиҮі2017е№ҙе‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2017е№ҙиҮі2020е№ҙе‘ҲзҺ°ж¶Ёи·Ңзҡ„йңҮиҚЎжҖҒеҠҝпјҢ2020е№ҙиҮі2022е№ҙе‘ҲзҺ°зј“ж…ўдёӢйҷҚжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮеқҮд»·дёә452.6е…ғ/зүҮгҖӮ

дә”гҖҒдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮиЎҢдёҡеёӮеңәз«һдәүж јеұҖ

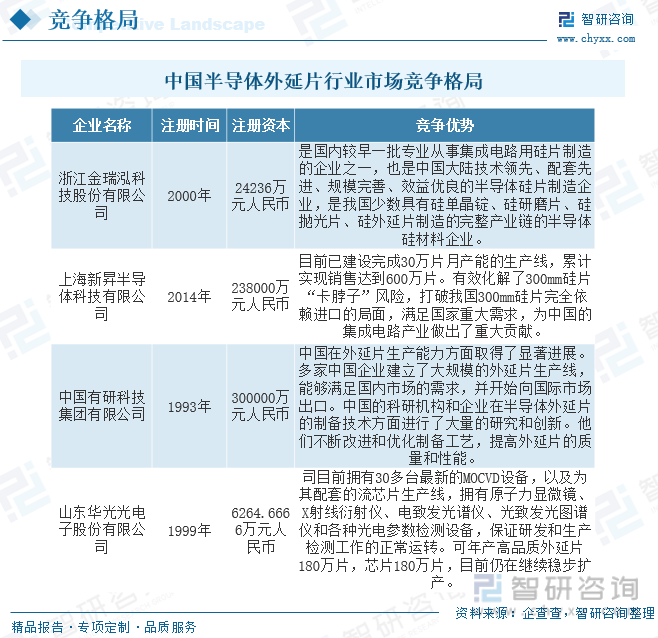

дёӯеӣҪж”ҝеәңйј“еҠұе’Ңж”ҜжҢҒеҚҠеҜјдҪ“еӨ–延зүҮдә§дёҡзҡ„еҸ‘еұ•пјҢе°Өе…¶жҳҜеӣҪдә§еҢ–иҝӣзЁӢгҖӮдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮеёӮеңәзҡ„йӣҶдёӯеәҰзӣёеҜ№иҫғй«ҳпјҢдё»иҰҒз”ұе°‘ж•°еӨ§еһӢдјҒдёҡдё»еҜјгҖӮе…¶дёӯдё»иҰҒеҸӮдёҺиҖ…дёәйҮ‘з‘һжі“гҖҒдёҠжө·ж–°жҳҮгҖҒдёӯеӣҪжңүз ”гҖҒеҚҺе…үе…үз”өзӯүгҖӮдё»еҜјдјҒдёҡеңЁеҚҠеҜјдҪ“еӨ–延зүҮдә§иғҪж–№йқўе…·еӨҮдёҖе®ҡзҡ„дјҳеҠҝпјҢиҝҷдҪҝеҫ—еёӮеңәзҡ„дә§иғҪзӣёеҜ№иҫғдёәйӣҶдёӯгҖӮе°‘ж•°еӨ§еһӢдјҒдёҡжӢҘжңүеӨ§и§„жЁЎзҡ„еӨ–延зүҮз”ҹдә§зәҝпјҢиғҪеӨҹж»Ўи¶іиҫғеӨ§йғЁеҲҶзҡ„еёӮеңәйңҖжұӮгҖӮеңЁжҠҖжңҜж–№йқўпјҢдё»еҜјдјҒдёҡе…·еӨҮиҫғејәзҡ„з ”еҸ‘е’ҢеҲӣж–°иғҪеҠӣпјҢжӢҘжңүе…Ҳиҝӣзҡ„еҲ¶еӨҮе·Ҙиүәе’Ңдә§е“ҒиҙЁйҮҸжҺ§еҲ¶иғҪеҠӣгҖӮ他们еңЁжҠҖжңҜеҲӣж–°е’Ңе·Ҙиүәж”№иҝӣж–№йқўе…·жңүдёҖе®ҡзҡ„з«һдәүдјҳеҠҝгҖӮ

е…ӯгҖҒжңӘжқҘдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮеӣҪдә§еҢ–иҝӣзЁӢзҡ„еҠ еҝ«пјҢж”ҝеәңеҠ еӨ§еҜ№еӣҪеҶ…дјҒдёҡзҡ„ж”ҜжҢҒеҠӣеәҰпјҢйј“еҠұжҠ•иө„е»әи®ҫеӨ–延зүҮз”ҹдә§зәҝпјҢжҸҗдҫӣиҙўж”ҝе’ҢзЁҺ收ж”ҝзӯ–пјҢжү¶жҢҒиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢеҸҰдёҖж–№йқўпјҢдёӯеӣҪе°ҶиҝӣдёҖжӯҘеҠ ејәеңЁеҚҠеҜјдҪ“еӨ–延зүҮйўҶеҹҹзҡ„жҠҖжңҜеҲӣж–°еҸҠз ”еҸ‘жҠ•е…ҘпјҢеҢ…жӢ¬еҲ¶еӨҮе·Ҙиүәзҡ„зІҫеҮҶеәҰе’Ңж•ҲзҺҮпјҢжҸҗй«ҳеӨ–延зүҮиҙЁйҮҸе’ҢдёҖиҮҙжҖ§гҖҒејҖеҸ‘ж–°жқҗж–ҷе’Ңж–°е·ҘиүәзӯүгҖӮйҖҡиҝҮдёҚж–ӯеҲӣж–°жҸҗеҚҮжҠҖжңҜж°ҙе№іпјҢжҺЁеҠЁдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮдә§дёҡеҗ‘й«ҳз«ҜйўҶеҹҹиҝҲиҝӣгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2025-2031е№ҙдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2025-2031е№ҙдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«еҚҠеҜјдҪ“еӨ–延зүҮиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҢ2025-2031е№ҙдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮзҡ„жҠ•иө„йЈҺйҷ©дёҺжҠ•иө„е»әи®®пјҢз ”з©¶з»“и®әеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪеҚҠеҜјдҪ“еӨ–延зүҮиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеӣҪдә§жӣҝд»ЈеҢ–иҝӣзЁӢеҸҠеҠ еҝ«пјҢж”ҝеәңеӨ§еҠӣйј“еҠұж”ҜжҢҒиЎҢдёҡеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)