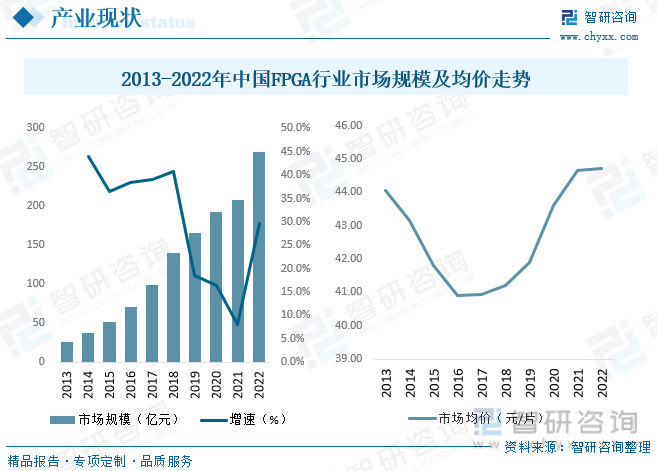

еҶ…е®№жҰӮиҝ°пјҡиҝ‘е№ҙжқҘйҡҸзқҖеӣҪеҶ…е·ҘдёҡжҺ§еҲ¶гҖҒзҪ‘з»ңйҖҡдҝЎгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒж•°жҚ®дёӯеҝғгҖҒдәәе·ҘжҷәиғҪзӯүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдёӯеӣҪFPGAиҠҜзүҮеёӮеңә规模жҢҒз»ӯдёҠеҚҮпјҢеҚҠеҜјдҪ“иЎҢдёҡиҠҜзүҮеӣҪдә§еҢ–зҡ„еҸ‘еұ•жҲҳз•Ҙе’ҢеӣҪеҶ…科жҠҖдјҒдёҡиҮӘдё»еҸҜжҺ§зҡ„йҮҮиҙӯжҲҳз•ҘжҺЁеҠЁдәҶеёӮеңәеҜ№еӣҪдә§FPGAиҠҜзүҮзҡ„йңҖжұӮгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪFPGAиЎҢдёҡеёӮеңә规模зәҰдёә269.9дәҝе…ғпјҢеёӮеңәеқҮд»·зәҰдёә44.73е…ғ/зүҮгҖӮ

е…ій”®иҜҚпјҡFPGAеёӮеңә规模гҖҒFPGAдҫӣйңҖзҺ°зҠ¶гҖҒFPGAдә§дёҡй“ҫгҖҒFPGAеёӮеңәд»ҪйўқгҖҒFPGAеёӮеңәеқҮд»·

дёҖгҖҒFPGAиЎҢдёҡжҰӮиҝ°

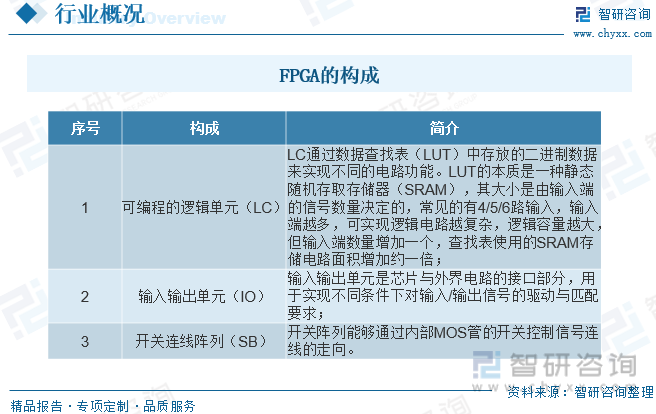

FPGAпјҲзҺ°еңәеҸҜзј–зЁӢй—ЁйҳөеҲ—пјүжҳҜдёҖз§ҚеҸҜйҖҡиҝҮйҮҚж–°зј–зЁӢжқҘе®һзҺ°з”ЁжҲ·жүҖйңҖйҖ»иҫ‘з”өи·Ҝзҡ„еҚҠеҜјдҪ“еҷЁд»¶гҖӮе’Ңдё“з”ЁйӣҶжҲҗз”өи·ҜзӣёжҜ”пјҢFPGAжҳҜеҹәдәҺжҹҘжүҫиЎЁз»“жһ„зҡ„йҖ»иҫ‘й—Ёз”өи·ҜпјҢе…·жңү硬件еҸҜйҮҚжһ„зҡ„дҪ“зі»з»“жһ„пјҢе…¶ж•°еӯ—з”өи·ҜеҸҜд»ҘйҖҡиҝҮзј–зЁӢзҡ„ж–№ејҸеңЁиҠҜзүҮеҮәеҺӮеҗҺйҮҚж–°жһ„йҖ пјҢе…·жңүи®ҫи®Ўе‘Ёжңҹеҝ«гҖҒејҖеҸ‘жҲҗжң¬дҪҺзҡ„дјҳеҠҝгҖӮFPGAеңЁжңӘзј–зЁӢзҠ¶жҖҒдёӢеҸҜд»ҘзңӢдҪңжҳҜдёҖз§ҚйӣҶжҲҗдәҶеӨ§йҮҸеҺҹе§ӢйҖ»иҫ‘иө„жәҗзҡ„ж ҮеҮҶеҷЁд»¶пјҢз”ЁжҲ·ж №жҚ®йңҖжұӮйҖүе®ҡеҷЁд»¶пјҢеҜ№з”өи·ҜиҝӣиЎҢи®ҫи®ЎпјҢж— йЎ»иҠұиҙ№й«ҳйўқжөҒзүҮиҙ№з”ЁеҚіеҸҜе®һзҺ°е®ҡеҲ¶з”өи·Ҝзҡ„йңҖжұӮгҖӮFPGAиҠҜзүҮз”ұеҸҜзј–зЁӢзҡ„йҖ»иҫ‘еҚ•е…ғпјҲLCпјүгҖҒиҫ“е…Ҙиҫ“еҮәеҚ•е…ғпјҲIOпјүдёҺејҖе…іиҝһзәҝйҳөеҲ—пјҲSBпјүдёүдёӘйғЁеҲҶз»„жҲҗгҖӮ

дәҢгҖҒдёӯеӣҪFPGAиЎҢдёҡзӣёе…іж”ҝзӯ–

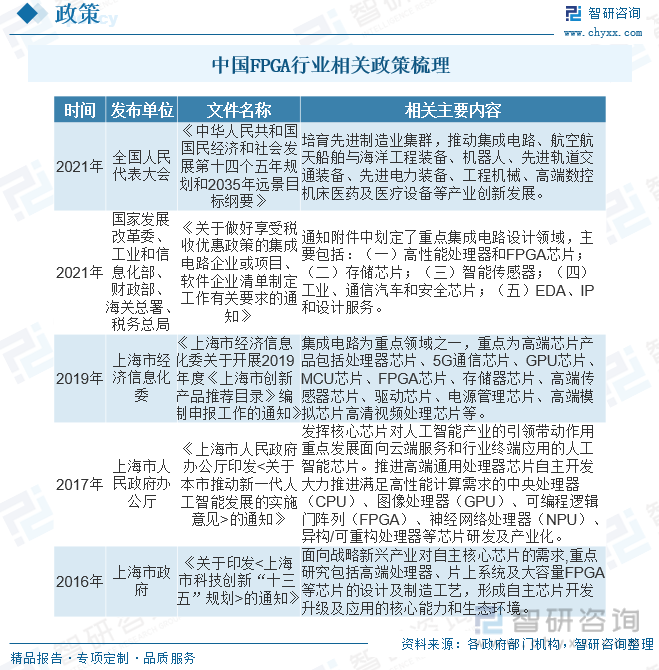

еҚҠеҜјдҪ“еҸҠйӣҶжҲҗз”өи·ҜиЎҢдёҡжҳҜеӣҪж°‘з»ҸжөҺж”ҜжҹұжҖ§иЎҢдёҡд№ӢдёҖпјҢжҳҜж”Ҝж’‘з»ҸжөҺзӨҫдјҡеҸ‘еұ•зҡ„жҲҳз•ҘжҖ§гҖҒеҹәзЎҖжҖ§е’Ңе…ҲеҜјжҖ§дә§дёҡгҖӮеӨ§еҠӣеҸ‘еұ•жҲ‘еӣҪеҚҠеҜјдҪ“еҸҠйӣҶжҲҗз”өи·Ҝзӣёе…ідә§дёҡпјҢд№ҹжҳҜжҲ‘еӣҪжҲҗдёәдё–з•ҢеҲ¶йҖ ејәеӣҪзҡ„еҝ…з”ұд№Ӣи·ҜгҖӮдёәдәҶе……еҲҶеҸ‘жҢҘеӣҪеҶ…еёӮеңәдјҳеҠҝпјҢиҗҘйҖ иүҜеҘҪеҸ‘еұ•зҺҜеўғпјҢжҝҖеҸ‘дјҒдёҡжҙ»еҠӣе’ҢеҲӣйҖ еҠӣпјҢеёҰеҠЁдә§дёҡй“ҫеҚҸеҗҢеҸҜжҢҒз»ӯеҸ‘еұ•пјҢеҠ еҝ«иҝҪиө¶е’Ңи¶…и¶Ҡзҡ„жӯҘдјҗпјҢеҠӘеҠӣе®һзҺ°йӣҶжҲҗз”өи·Ҝдә§дёҡи·Ёи¶ҠејҸеҸ‘еұ•пјҢжҲ‘еӣҪеҗ„зә§ж”ҝеәңзә·зә·еҮәеҸ°дәҶдёҖзі»еҲ—FPGAж”ҜжҢҒжҖ§дә§дёҡж”ҝзӯ–гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪFPGAиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢ

дёүгҖҒдёӯеӣҪFPGAиЎҢдёҡдә§дёҡй“ҫ

FPGAдә§дёҡеҢ…жӢ¬еә•еұӮз®—жі•и®ҫи®ЎдјҒдёҡгҖҒжҷ¶еңҶд»Је·ҘеҺӮгҖҒдё“з”Ёжқҗж–ҷеҸҠи®ҫеӨҮдҫӣеә”е•ҶзӯүдёҠжёёдјҒдёҡпјҢFPGAиҠҜзүҮеҲ¶йҖ е•ҶгҖҒе°ҒжөӢеҺӮе•ҶзӯүдёӯжёёдјҒдёҡд»ҘеҸҠи§Ҷи§үе·ҘдёҡеҺӮе•ҶгҖҒжұҪиҪҰеҺӮе•ҶгҖҒйҖҡдҝЎжңҚеҠЎдҫӣеә”е•ҶгҖҒдә‘з«Ҝж•°жҚ®дёӯеҝғзӯүдёӢжёёдјҒдёҡгҖӮж•ҙжқЎдә§дёҡй“ҫиҫғдёәеӨҚжқӮпјҢIBMгҖҒеҸ°з§Ҝз”өгҖҒIntelгҖҒеҚҺдёәгҖҒи…ҫи®ҜзӯүеӣҪеҶ…еӨ–зҹҘеҗҚдјҒдёҡеқҮеҸӮдёҺе…¶дёӯгҖӮе…¶дёӯдә§дёҡй“ҫдёӯжёёйҫҷеӨҙFPGAдјҒдёҡеңЁе…ЁзҗғеёӮеңәеҚ жҚ®еһ„ж–ӯең°дҪҚпјҢдё”еҜ№дёҠжёёиҪҜ硬件дҫӣеә”е•Ҷе’ҢдёӢжёёе®ўжҲ·дјҒдёҡи®®д»·иғҪеҠӣиҫғејәгҖӮ

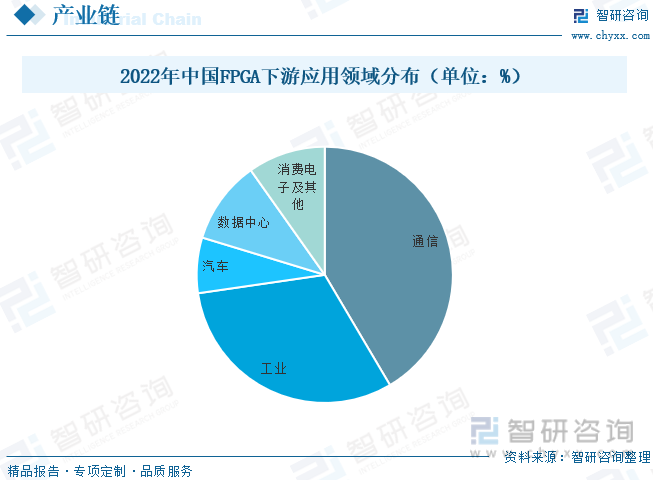

д»ҺдёӢжёёеә”з”ЁеёӮеңәжқҘзңӢпјҢйҖҡдҝЎе’Ңе·ҘдёҡеёӮеңәд»ҪйўқдҪҚеұ…FPGAиҠҜзүҮдёҖдәҢдҪҚпјҢеҗҢж—¶йҖҡдҝЎеёӮеңәд»ҪйўқжңүжңӣжҢҒз»ӯжҸҗеҚҮпјҢиҖҢе·ҘдёҡеёӮеңәеҲҷе‘Ҳе°Ҹе№…дёӢйҷҚи¶ӢеҠҝгҖӮFPGAдҪңдёәйҮҚиҰҒзҡ„и®Ўз®—иҠҜзүҮпјҢжңҚеҠЎеҷЁдёӯе°Ҷе…¶еә”з”ЁдәҺеҗҺз«Ҝзҡ„йҖҡдҝЎжқҝеҚЎпјҢеҗҢж—¶пјҢFPGAжҳҜз”өеҠӣгҖҒдәӨйҖҡйўҶеҹҹйҮҚиҰҒзҡ„йҖҡдҝЎйғЁд»¶пјҢеңЁй“¶иЎҢзі»з»ҹдёӯеә”з”ЁдәҺдјҒдёҡзә§дәӨжҚўжңәи·Ҝз”ұеҷЁпјҢеңЁдә‘и®Ўз®—дёӯд№ҹиө·еҲ°иҝҗз®—еҠ йҖҹдҪңз”ЁгҖӮж¶Ҳиҙ№з”өеӯҗйў„и®Ўе°ҶжҳҜFPGAиҠҜзүҮд»ҪйўқжңҖе°Ҹзҡ„дёӢжёёеёӮеңәпјҢдё»иҰҒжҳҜеӣ дёәFPGAиҷҪ然д»Ҙе…¶зҒөжҙ»жҖ§йҖӮе®ңдәҺж¶Ҳиҙ№з”өеӯҗеҝ«йҖҹиҝӯд»Јзҡ„иҠӮеҘҸпјҢдҪҶеңЁе…·жңүжҳҫ著规模ж•Ҳеә”зҡ„ж¶Ҳиҙ№з”өеӯҗеёӮеңәпјҢFPGAзӣёжҜ”ASICзҡ„жҲҗжң¬еҠЈеҠҝжҳҺжҳҫгҖӮеӣ жӯӨд»Һз”ҹе‘Ҫе‘ЁжңҹжқҘи®ІпјҢFPGAзҡ„еә”з”Ёе…·жңүдёҖе®ҡеұҖйҷҗжҖ§гҖӮ

еӣӣгҖҒFPGAиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

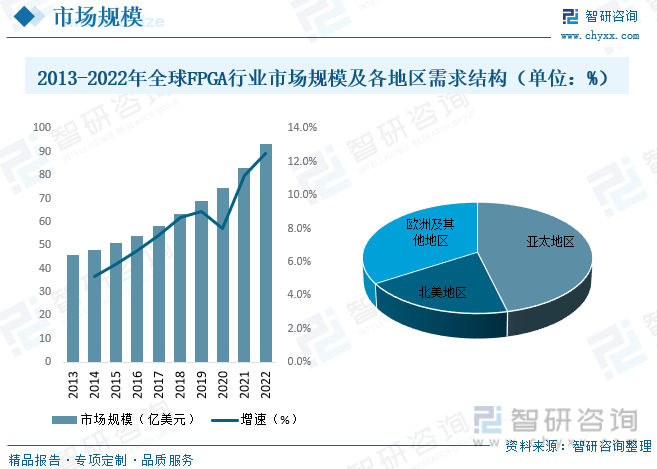

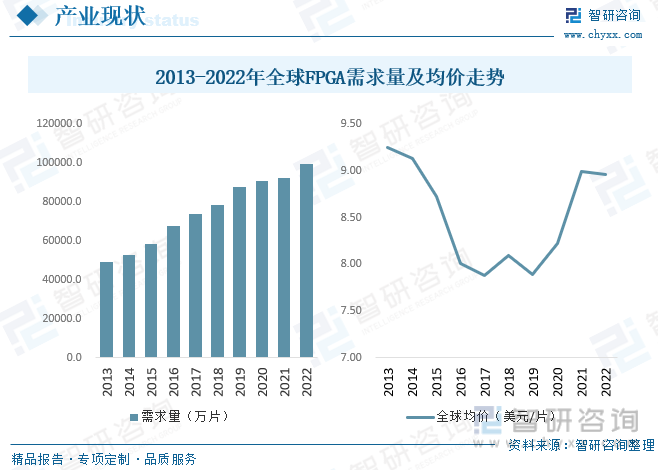

FPGAиҠҜзүҮе…·жңүзҒөжҙ»жҖ§й«ҳгҖҒеә”з”ЁејҖеҸ‘жҲҗжң¬дҪҺгҖҒдёҠеёӮж—¶й—ҙзҹӯзӯүдјҳеҠҝдҪҝе…¶еә”з”ЁеңәжҷҜиҰҶзӣ–дәҶеҢ…жӢ¬е·ҘдёҡжҺ§еҲ¶гҖҒзҪ‘з»ңйҖҡдҝЎгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒж•°жҚ®дёӯеҝғгҖҒжұҪиҪҰз”өеӯҗгҖҒдәәе·ҘжҷәиғҪзӯүе№ҝжіӣзҡ„дёӢжёёеёӮеңәпјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙе…ЁзҗғFPGAиЎҢдёҡеёӮеңә规模зәҰдёә93.3дәҝзҫҺе…ғпјҢд»ҺйңҖжұӮеёӮеңәеҢәеҹҹеҲҶеёғжқҘзңӢпјҢдәҡеӨӘең°еҢәдёҺеҢ—зҫҺең°еҢәжҳҜдё»иҰҒеёӮеңәпјӣжңӘжқҘпјҢйҡҸзқҖе…Ёзҗғж–°дёҖд»ЈйҖҡдҝЎи®ҫеӨҮйғЁзҪІд»ҘеҸҠдәәе·ҘжҷәиғҪдёҺиҮӘеҠЁй©ҫ驶жҠҖжңҜзӯүж–°е…ҙеёӮеңәйўҶеҹҹйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝпјҢFPGAеёӮеңә规模预计е°ҶжҢҒз»ӯжҸҗй«ҳгҖӮ

FPGAиҠҜзүҮз”ұдәҺе…¶е…·жңүй«ҳеәҰзҒөжҙ»гҖҒеҸҜжү©еұ•зҡ„зү№зӮ№пјҢеҸҜд»Ҙд»ҘиҫғдҪҺжҲҗжң¬е®һзҺ°з®—жі•зҡ„иҝӯд»ЈпјҢиғҪеӨҹиҫғеҘҪең°е®һзҺ°ж–°еңәжҷҜзҡ„иҝҗз®—гҖҒжҺ§еҲ¶е’ҢеҚҮзә§еҠҹиғҪпјҢеңЁиҠҜзүҮйўҶеҹҹеҶ…зҙ жңүвҖңдёҮиғҪиҠҜзүҮвҖқд№Ӣз§°гҖӮеҪ“еүҚпјҢйҡҸзқҖжұҪиҪҰз”өеӯҗгҖҒж•°жҚ®дёӯеҝғгҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜзҡ„е…ҙиө·пјҢFPGAиҠҜзүҮжҲҗдёәж”ҜжҢҒиҝҷдәӣж–°еңәжҷҜеә”з”Ёзҡ„дјҳе…ҲйҖүжӢ©гҖӮжҚ®з»ҹи®ЎпјҢиҝ‘е№ҙжқҘе…ЁзҗғFPGAйңҖжұӮйҮҸйҖҗе№ҙеўһй•ҝпјҢжҲӘиҮі2022е№ҙе…ЁзҗғFPGAйңҖжұӮйҮҸзәҰдёә99736.1дёҮзүҮпјҢеёӮеңәеқҮд»·зәҰдёә8.96зҫҺе…ғ/зүҮгҖӮ

иҝ‘е№ҙжқҘйҡҸзқҖеӣҪеҶ…е·ҘдёҡжҺ§еҲ¶гҖҒзҪ‘з»ңйҖҡдҝЎгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒж•°жҚ®дёӯеҝғгҖҒдәәе·ҘжҷәиғҪзӯүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдёӯеӣҪFPGAиҠҜзүҮеёӮеңә规模жҢҒз»ӯдёҠеҚҮпјҢеҚҠеҜјдҪ“иЎҢдёҡиҠҜзүҮеӣҪдә§еҢ–зҡ„еҸ‘еұ•жҲҳз•Ҙе’ҢеӣҪеҶ…科жҠҖдјҒдёҡиҮӘдё»еҸҜжҺ§зҡ„йҮҮиҙӯжҲҳз•ҘжҺЁеҠЁдәҶеёӮеңәеҜ№еӣҪдә§FPGAиҠҜзүҮзҡ„йңҖжұӮгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪFPGAиЎҢдёҡеёӮеңә规模зәҰдёә269.9дәҝе…ғпјҢеёӮеңәеқҮд»·зәҰдёә44.73е…ғ/зүҮгҖӮ

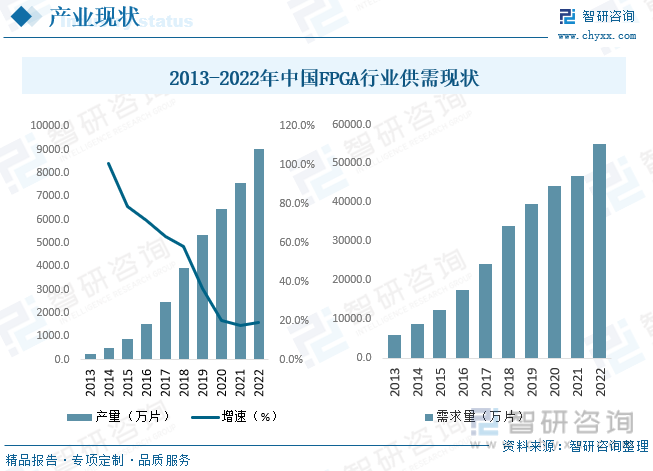

FPGAжҳҜйӣҶжҲҗз”өи·ҜеӨ§дә§дёҡдёӯзҡ„е°ҸйўҶеҹҹпјҢ5Gе’ҢAIдёәиЎҢдёҡеўһй•ҝжҸҗдҫӣзЎ®е®ҡжҖ§пјҢеӣҪдә§жӣҝд»ЈеҸ еҠ иЎҢдёҡеўһй•ҝпјҢеӣҪдә§FPGAеёӮеңәи…ҫйЈһеңЁеҚігҖӮеёӮеңәиҷҪе°ҸпјҢдҪҶжңӘжқҘеҸ—зӣҠдәҺ5GеҹәзЎҖи®ҫж–Ҫе…ЁзҗғеёғеұҖеҸҠAIжҠҖжңҜжҢҒз»ӯеҸ‘еұ•пјҢFPGAиЎҢдёҡйңҖжұӮйҮҸеўһй•ҝе…·зЎ®е®ҡжҖ§гҖӮйҡҸзқҖеӣҪеҶ…AIеә”з”Ёзҡ„еҝ«йҖҹеҸ‘еұ•д»ҘеҸҠеӣҪдә§жӣҝд»ЈиҝӣзЁӢзҡ„иҝӣдёҖжӯҘеҠ йҖҹпјҢдёӯеӣҪFPGAеёӮеңәйңҖжұӮйҮҸжңүжңӣд»ҘйўҶе…Ҳе…Ёзҗғзҡ„йҖҹеәҰжҢҒз»ӯжү©еӨ§пјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪFPGAдә§йҮҸзәҰдёә9007.9дёҮзүҮпјҢйңҖжұӮйҮҸзәҰдёә54953.3дёҮзүҮгҖӮ

дә”гҖҒFPGAиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗ

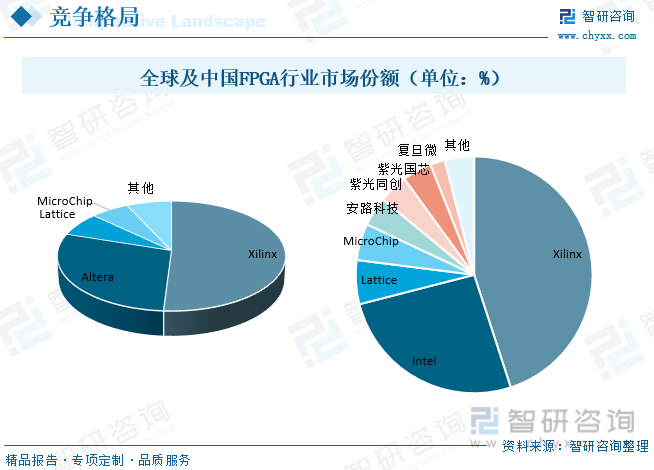

еҪ“еүҚпјҢе…ЁзҗғFPGAеёӮеңәе‘ҲеҸҢеҜЎеӨҙеһ„ж–ӯз«һдәүж јеұҖпјҢе…¶дёӯиөӣзҒөжҖқ(иў«AMD收иҙӯ)еңЁе…ЁзҗғFPGAеёӮеңәзҡ„еҚ жңүзҺҮеёёе№ҙеңЁ50%д»ҘдёҠпјҢдёҺиӢұзү№е°”(еҺҹAlteraпјҢ2015е№ҙиў«иӢұзү№е°”收иҙӯ)еҗҲи®ЎеҚ 80%д»ҘдёҠзҡ„еёӮеңәд»ҪйўқпјҢиЎҢдёҡ马еӨӘж•Ҳеә”жҳҺжҳҫпјҢдёӨ家公еҸёеңЁеӨҡе№ҙзҡ„еҸ‘еұ•дёӯпјҢжҸҗеүҚеёғеұҖзҡ„дё“еҲ©дҝқжҠӨеҜ№еҗҺжқҘиҖ…еҪўжҲҗдәҶејәеӨ§зҡ„жҠӨеҹҺжІідҝқжҠӨгҖӮеҸҰеӨ–пјҢиҝҳжңү

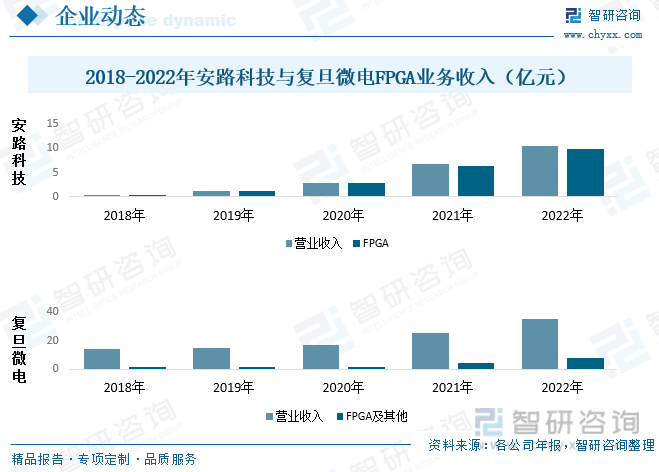

Latticeе’ҢMicrochipдёӨ家FPGAе…¬еҸёпјҢеёӮеңәд»ҪйўқеҗҲи®ЎеңЁ10%е·ҰеҸігҖӮе’ҢеӣҪйҷ…е·ЁеӨҙзӣёжҜ”пјҢеӣҪеҶ…FPGAеҺӮе•ҶиҝҳеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢдә§е“Ғдё»иҰҒдёәFPGAеҷЁд»¶пјҢиҗҘ收规模иҫғе°ҸпјҢеңЁзЎ¬д»¶жҖ§иғҪжҢҮж ҮдёҠе’ҢеӣҪйҷ…й«ҳз«ҜFPGAеҷЁд»¶зӣёжҜ”д»ҚжңүиҫғеӨ§е·®и·қпјҢзӣ®еүҚеӣҪеҶ…зҡ„FPGAеҺӮе•Ҷдё»иҰҒжңүеӨҚж—Ұеҫ®з”өгҖҒзҙ«е…үеҗҢеҲӣгҖҒе®үи·Ҝ科жҠҖзӯүеҺӮе•ҶпјҢзӣёжҜ”д№ӢдёӢдёӯеӣҪеёӮеңәзҡ„FPGAеӣҪдә§еҺӮе•Ҷд»Ҫйўқиҫғе°ҸпјҢеӣҪдә§жӣҝд»ЈйңҖжұӮзҙ§иҝ«гҖӮ

дёҠжө·е®үи·ҜдҝЎжҒҜ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜеӣҪеҶ…йўҶе…Ҳзҡ„еҚҠеҜјдҪ“е’ҢйӣҶжҲҗз”өи·Ҝи®ҫи®ЎдјҒдёҡд№ӢдёҖпјҢдё“жіЁдәҺFPGAиҠҜзүҮе’Ңдё“з”ЁEDAиҪҜ件зҡ„з ”еҸ‘гҖҒи®ҫи®Ўе’Ңй”Җе”®гҖӮ2022е№ҙе®үи·Ҝ科жҠҖFPGAзі»еҲ—е’ҢFPSoCзі»еҲ—еҸ‘еёғдәҶSALPHOENIXгҖҒSALELFгҖҒSALSWIFT家ж—Ҹзҡ„6ж¬ҫж–°дә§е“ҒпјҢеҢ…жӢ¬2ж¬ҫиҪҰ规зә§FPGAиҠҜзүҮпјҢе®һзҺ°дә§е“Ғзәҝжү©еұ•д»Ҙж»Ўи¶іжӣҙе№ҝжіӣзҡ„еёӮеңәйңҖжұӮпјҢжҚ®з»ҹи®ЎпјҢ2022е№ҙе®үи·Ҝ科жҠҖFPGAдә§е“Ғ收е…Ҙдёә9.89дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ53.96%гҖӮдёҠжө·еӨҚж—Ұеҫ®з”өеӯҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜеӣҪеҶ…иҠҜзүҮи®ҫи®ЎдјҒдёҡдёӯдә§е“Ғзәҝиҫғе№ҝзҡ„дјҒдёҡпјҢзҺ°жңүе®үе…ЁдёҺиҜҶеҲ«гҖҒйқһжҢҘеҸ‘еӯҳеӮЁеҷЁгҖҒжҷәиғҪз”өиЎЁиҠҜзүҮгҖҒFPGAеӣӣеӨ§зұ»дә§е“ҒзәҝпјҢ并йҖҡиҝҮжҺ§иӮЎеӯҗе…¬еҸёеҚҺеІӯиӮЎд»Ҫдёәе®ўжҲ·жҸҗдҫӣиҠҜзүҮжөӢиҜ•жңҚеҠЎгҖӮеӨҚж—Ұеҫ®з”өжҳҜеӣҪеҶ…FPGAйўҶеҹҹжҠҖжңҜиҫғдёәйўҶе…Ҳзҡ„е…¬еҸёд№ӢдёҖпјҢзӣ®еүҚе·ІеҸҜжҸҗдҫӣеҚғдёҮй—Ёзә§FPGAиҠҜзүҮгҖҒдәҝй—Ёзә§FPGAиҠҜзүҮд»ҘеҸҠеөҢе…ҘејҸеҸҜзј–зЁӢеҷЁд»¶иҠҜзүҮпјҲPSoCпјүе…ұдёүдёӘзі»еҲ—зҡ„дә§е“ҒпјҲе…¶д»–дә§е“Ғдё»иҰҒжҳҜжҷәиғҪз”өеҷЁиҠҜзүҮпјҢеү©дҪҷз”өжөҒдҝқжҠӨдё“з”ЁиҠҜзүҮзӯүпјүгҖӮ2022е№ҙеӨҚж—Ұеҫ®з”өFPGAеҸҠе…¶д»–иҠҜзүҮ收е…Ҙ7.81дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ82.81%гҖӮ

е…ӯгҖҒдёӯеӣҪFPGAиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

дәәе·ҘжҷәиғҪгҖҒ5GйҖҡдҝЎжҳҜжңӘжқҘFPGAеә”з”Ёзҡ„йҮҚзӮ№йўҶеҹҹпјҢж•°жҚ®йҮҸеӨ§жҳҜдәҢиҖ…зҡ„е…ұеҗҢзү№зӮ№пјҢеӣ жӯӨйңҖиҰҒдј иҫ“йҖҹзҺҮжӣҙй«ҳзҡ„SerDesжЁЎеқ—жқҘиҝһжҺҘFPGAдёҺеӨ–йғЁйҖҡдҝЎгҖӮеңЁ5Gж—¶д»ЈпјҢSerDesйңҖиҰҒиҫҫеҲ°28Gbpsз”ҡиҮіжӣҙй«ҳзҡ„32GbpsпјҢжүҚиғҪж»Ўи¶і5GйҖҡдҝЎеҚҸи®®зҡ„вҖңиӮҡйҮҸвҖқпјҢиҖҢиҝӣе…Ҙдәәе·ҘжҷәиғҪж—¶д»ЈпјҢеӨ§йҮҸзҡ„гҖҒйҮҚеӨҚзҡ„ж•°жҚ®дј иҫ“з”ҡиҮіе°Ҷи¶…еҮә32Gbpsзҡ„дј иҫ“иғҪеҠӣиҢғеӣҙпјҢд»ҺиҖҢиҰҒжұӮFPGAиҫҫеҲ°56Gbpsз”ҡиҮіжӣҙй«ҳзҡ„дј иҫ“йҖҹзҺҮгҖӮ

иҜёеӨҡеә”з”ЁеңәжҷҜе°ҶиҰҒжұӮFPGAе°ҶеӨ–йғЁзҡ„жЁЎжӢҹдҝЎеҸ·иҪ¬дёәж•°еӯ—дҝЎеҸ·еҗҺиҝӣиЎҢеӨ„зҗҶпјҢжҲ–иҖ…йҷӨдәҶиҝӣиЎҢз®—жі•еӨ„зҗҶгҖҒжү®жј”й«ҳйҖҹеҚҸеӨ„зҗҶеҷЁд»ҘеӨ–пјҢиҝҳиҰҒеҗҢж—¶жү§иЎҢеӨҚжқӮжҺ§еҲ¶зҡ„д»»еҠЎпјҢиҝҷзұ»ж–°йңҖжұӮеңЁжңӘжқҘдәәе·ҘжҷәиғҪгҖҒзү№з§ҚйӣҶжҲҗз”өи·ҜйўҶеҹҹе°Ҷйқһеёёжҷ®йҒҚгҖӮеӣ жӯӨпјҢйҮҮз”ЁCPU+FPGA+AIжҲ–иҖ…CPU+FPGA+GPUиһҚеҗҲжһ¶жһ„зҡ„PSoCе°ҶжҲҗдёәйҮҚиҰҒзҡ„еҸ‘еұ•ж–№еҗ‘гҖӮ

дёәдәҶжү©еӨ§FPGAзҡ„规模пјҢеўһеҠ е…¶ејҖеҸ‘жҪңеҠӣпјҢдёҡеҶ…дјҡйҮҮз”ЁзЎ…йҖҡеӯ”пјҲTSVпјүе°ҒиЈ…жҠҖжңҜпјҢеңЁдёҖзүҮзЎ…зүҮдёҠйҖҡиҝҮеһӮзӣҙдә’иҝһзәҝе°Ҷ2зүҮжҲ–2зүҮд»ҘдёҠзҡ„FPGAжҷ¶зүҮиҝӣиЎҢз”өдә’иҒ”пјҢиҝҷдёҚд»…иғҪеӨ§еӨ§жҸҗй«ҳе°ҒиЈ…еҜҶеәҰпјҢд»ҺиҖҢе®һзҺ°жӣҙеӨ§и§„жЁЎзҡ„FPGAиҠҜзүҮпјҢеҗҢж—¶иҝҳйҖҡиҝҮзҹӯзәҝдә’иҝһж–№ејҸпјҢдҝқз•ҷдәҶз”өи·Ҝзҡ„й«ҳжҖ§иғҪгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪFPGAиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪFPGAиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪFPGAиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«FPGAиЎҢдёҡеҸ‘еұ•еҸҠз«һдәүзӯ–з•ҘеҲҶжһҗпјҢFPGAиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„е»әи®®пјҢFPGAдә§дёҡжҠ•иө„еүҚжҷҜеұ•жңӣзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪFPGAиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖеҲҶжһҗпјҡжңӘжқҘеёӮеңәжңүжңӣдҝқжҢҒзЁідёӯжңүеўһ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)