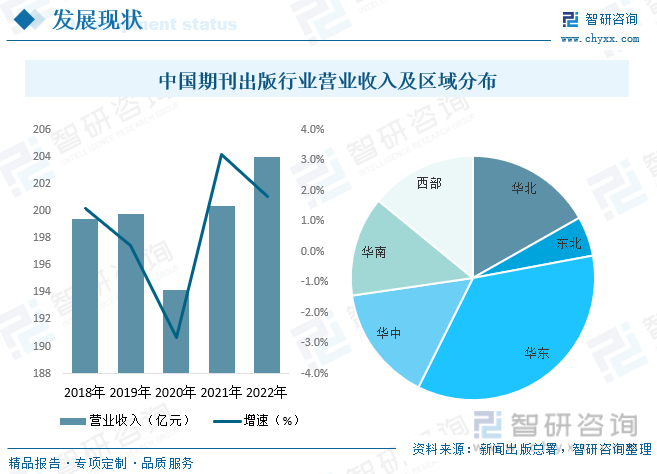

еҶ…е®№жҰӮиҝ°пјҡи®ўйҳ…收е…ҘжҳҜдёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡзҡ„дё»иҰҒ收е…ҘжқҘжәҗд№ӢдёҖгҖӮжңҹеҲҠеҮәзүҲе•ҶйҖҡиҝҮеҗ‘дёӘдәәгҖҒжңәжһ„гҖҒеӣҫд№ҰйҰҶзӯүжҸҗдҫӣи®ўйҳ…жңҚеҠЎжқҘиҺ·еҸ–收е…ҘгҖӮи®ўйҳ…иҙ№з”ЁжҳҜж №жҚ®жңҹеҲҠзҡ„еҪұе“ҚеҠӣгҖҒиҙЁйҮҸе’ҢеҶ…е®№зҡ„зӢ¬зү№жҖ§зӯүеӣ зҙ зЎ®е®ҡзҡ„гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪжңҹеҲҠеҮәзүҲ收е…Ҙ规模е‘ҲзҺ°еҠЁиҚЎжҖҒеҠҝпјҢдё»иҰҒдёӢйҷҚеҺҹеӣ дёәз–«жғ…еҪұе“ҚпјҢ2021е№ҙејҖе§ӢйҖҗжӯҘеӣһжҡ–пјҢ2022е№ҙдёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡиҗҘдёҡ收е…ҘзәҰдёә204е…ғгҖӮ

дёҖгҖҒжңҹеҲҠеҮәзүҲжҰӮиҝ°

жңҹеҲҠеҮәзүҲжҳҜжҢҮе°ҶеӯҰжңҜи®әж–ҮгҖҒз ”з©¶жҲҗжһңзӯүеҶ…е®№еҸ‘еёғеңЁжңҹеҲҠдёҠпјҢ并иҝӣиЎҢеҚ°еҲ·гҖҒеҸ‘иЎҢгҖҒеҲҶеҸ‘е’Ңй”Җе”®зҡ„иҝҮзЁӢгҖӮжңҹеҲҠеҮәзүҲжҳҜеӯҰжңҜз•ҢдәӨжөҒе’Ңдј ж’ӯзҹҘиҜҶзҡ„йҮҚиҰҒж–№ејҸд№ӢдёҖгҖӮжңҹеҲҠз”ұдҫқжі•и®ҫз«Ӣзҡ„жңҹеҲҠеҮәзүҲеҚ•дҪҚеҮәзүҲгҖӮжңҹеҲҠеҮәзүҲеҚ•дҪҚеҮәзүҲжңҹеҲҠпјҢеҝ…йЎ»з»Ҹж–°й—»еҮәзүҲжҖ»зҪІжү№еҮҶпјҢжҢҒжңүеӣҪеҶ…з»ҹдёҖиҝһз»ӯеҮәзүҲзү©еҸ·пјҢйўҶеҸ–гҖҠжңҹеҲҠеҮәзүҲи®ёеҸҜиҜҒгҖӢгҖӮ

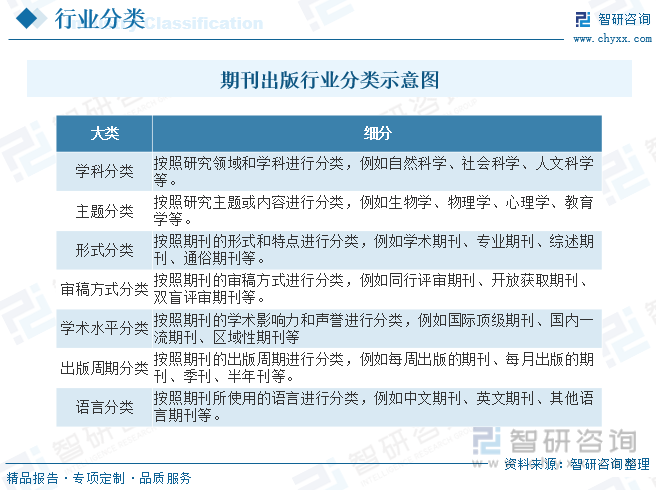

жңҹеҲҠеҮәзүҲеҸҜд»ҘжҢүз…§дёҚеҗҢзҡ„еҲҶзұ»ж ҮеҮҶиҝӣиЎҢеҲҶзұ»пјҢеёёи§Ғзҡ„еҲҶзұ»еҢ…жӢ¬д»ҘдёӢеҮ з§ҚпјҡеӯҰ科еҲҶзұ»пјҡжҢүз…§з ”з©¶йўҶеҹҹе’ҢеӯҰ科иҝӣиЎҢеҲҶзұ»пјҢдҫӢеҰӮиҮӘ然科еӯҰгҖҒзӨҫдјҡ科еӯҰгҖҒдәәж–Ү科еӯҰзӯүпјӣдё»йўҳеҲҶзұ»пјҡжҢүз…§з ”з©¶дё»йўҳжҲ–еҶ…е®№иҝӣиЎҢеҲҶзұ»пјҢдҫӢеҰӮз”ҹзү©еӯҰгҖҒзү©зҗҶеӯҰгҖҒеҝғзҗҶеӯҰгҖҒж•ҷиӮІеӯҰзӯүпјӣеҪўејҸеҲҶзұ»пјҡжҢүз…§жңҹеҲҠзҡ„еҪўејҸе’Ңзү№зӮ№иҝӣиЎҢеҲҶзұ»пјҢдҫӢеҰӮеӯҰжңҜжңҹеҲҠгҖҒдё“дёҡжңҹеҲҠгҖҒз»јиҝ°жңҹеҲҠгҖҒйҖҡдҝ—жңҹеҲҠзӯүпјӣе®ЎзЁҝж–№ејҸеҲҶзұ»пјҡжҢүз…§жңҹеҲҠзҡ„е®ЎзЁҝж–№ејҸиҝӣиЎҢеҲҶзұ»пјҢдҫӢеҰӮеҗҢиЎҢиҜ„е®ЎжңҹеҲҠгҖҒејҖж”ҫиҺ·еҸ–жңҹеҲҠгҖҒеҸҢзӣІиҜ„е®ЎжңҹеҲҠзӯүпјӣеӯҰжңҜж°ҙе№іеҲҶзұ»пјҡжҢүз…§жңҹеҲҠзҡ„еӯҰжңҜеҪұе“ҚеҠӣе’ҢеЈ°иӘүиҝӣиЎҢеҲҶзұ»пјҢдҫӢеҰӮеӣҪйҷ…йЎ¶зә§жңҹеҲҠгҖҒеӣҪеҶ…дёҖжөҒжңҹеҲҠгҖҒеҢәеҹҹжҖ§жңҹеҲҠзӯүпјӣеҮәзүҲе‘ЁжңҹеҲҶзұ»пјҡжҢүз…§жңҹеҲҠзҡ„еҮәзүҲе‘ЁжңҹиҝӣиЎҢеҲҶзұ»пјҢдҫӢеҰӮжҜҸе‘ЁеҮәзүҲзҡ„жңҹеҲҠгҖҒжҜҸжңҲеҮәзүҲзҡ„жңҹеҲҠгҖҒеӯЈеҲҠгҖҒеҚҠе№ҙеҲҠзӯүпјӣиҜӯиЁҖеҲҶзұ»пјҡжҢүз…§жңҹеҲҠжүҖдҪҝз”Ёзҡ„иҜӯиЁҖиҝӣиЎҢеҲҶзұ»пјҢдҫӢеҰӮдёӯж–ҮжңҹеҲҠгҖҒиӢұж–ҮжңҹеҲҠгҖҒе…¶д»–иҜӯиЁҖжңҹеҲҠзӯүпјӣиҝҷдәӣеҲҶзұ»ж ҮеҮҶеҸҜд»Ҙж №жҚ®дёҚеҗҢзҡ„йңҖжұӮе’Ңзӣ®зҡ„иҝӣиЎҢзҒөжҙ»еә”з”ЁпјҢд»ҘдҫҝжӣҙеҘҪең°йҖүжӢ©е’ҢдҪҝз”ЁжңҹеҲҠиө„жәҗгҖӮ

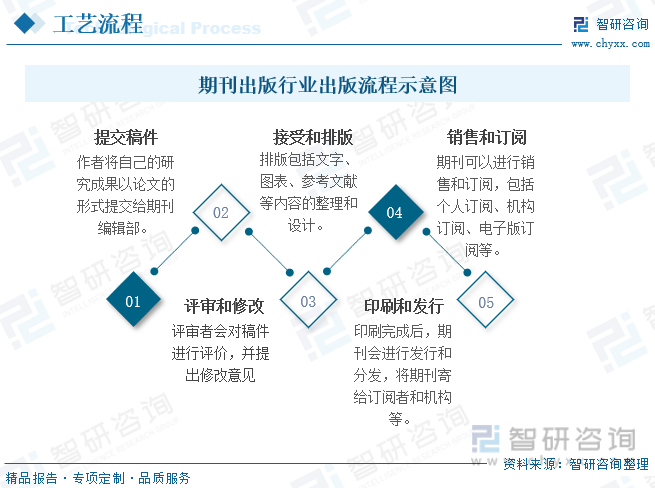

жңҹеҲҠеҮәзүҲзҡ„иҝҮзЁӢеҢ…жӢ¬д»ҘдёӢеҮ дёӘзҺҜиҠӮпјҡжҸҗдәӨзЁҝ件пјҡдҪңиҖ…е°ҶиҮӘе·ұзҡ„з ”з©¶жҲҗжһңд»Ҙи®әж–Үзҡ„еҪўејҸжҸҗдәӨз»ҷжңҹеҲҠзј–иҫ‘йғЁгҖӮдёҖиҲ¬жқҘиҜҙпјҢжңҹеҲҠдјҡеҜ№зЁҝ件иҝӣиЎҢеҲқжӯҘиҜ„е®ЎпјҢеҲӨж–ӯе…¶жҳҜеҗҰз¬ҰеҗҲжңҹеҲҠзҡ„дё»йўҳе’ҢиҰҒжұӮгҖӮиҜ„е®Ўе’Ңдҝ®ж”№пјҡеҰӮжһңзЁҝ件з¬ҰеҗҲжңҹеҲҠзҡ„иҰҒжұӮпјҢзј–иҫ‘йғЁдјҡе°ҶзЁҝ件еҸ‘йҖҒз»ҷ专家еӯҰиҖ…иҝӣиЎҢеҗҢиЎҢиҜ„е®ЎгҖӮиҜ„е®ЎиҖ…дјҡеҜ№зЁҝ件иҝӣиЎҢиҜ„д»·пјҢ并жҸҗеҮәдҝ®ж”№ж„Ҹи§ҒгҖӮдҪңиҖ…ж №жҚ®иҜ„е®Ўж„Ҹи§ҒиҝӣиЎҢдҝ®ж”№пјҢ并е°Ҷдҝ®ж”№еҗҺзҡ„зЁҝ件жҸҗдәӨз»ҷзј–иҫ‘йғЁгҖӮжҺҘеҸ—е’ҢжҺ’зүҲпјҡеҰӮжһңзЁҝ件йҖҡиҝҮдәҶеҗҢиЎҢиҜ„е®ЎпјҢзј–иҫ‘йғЁдјҡйҖҡзҹҘдҪңиҖ…зЁҝ件被жҺҘеҸ—пјҢ并иҝӣиЎҢжҺ’зүҲе’Ңзј–иҫ‘е·ҘдҪңгҖӮжҺ’зүҲеҢ…жӢ¬ж–Үеӯ—гҖҒеӣҫиЎЁгҖҒеҸӮиҖғж–ҮзҢ®зӯүеҶ…е®№зҡ„ж•ҙзҗҶе’Ңи®ҫи®ЎпјҢд»Ҙз¬ҰеҗҲжңҹеҲҠзҡ„ж јејҸиҰҒжұӮгҖӮеҚ°еҲ·е’ҢеҸ‘иЎҢпјҡжҺ’зүҲе®ҢжҲҗеҗҺпјҢжңҹеҲҠдјҡе°ҶзЁҝ件еҸ‘йҖҒз»ҷеҚ°еҲ·еҺӮиҝӣиЎҢеҚ°еҲ·гҖӮеҚ°еҲ·е®ҢжҲҗеҗҺпјҢжңҹеҲҠдјҡиҝӣиЎҢеҸ‘иЎҢе’ҢеҲҶеҸ‘пјҢе°ҶжңҹеҲҠеҜ„з»ҷи®ўйҳ…иҖ…е’Ңжңәжһ„зӯүпјҢ并дёҠжһ¶еҲ°еӣҫд№ҰйҰҶзӯүзӣёе…іжңәжһ„дҫӣиҜ»иҖ…йҳ…иҜ»гҖӮй”Җе”®е’Ңи®ўйҳ…пјҡжңҹеҲҠеҸҜд»ҘйҖҡиҝҮдёҚеҗҢзҡ„ж–№ејҸиҝӣиЎҢй”Җе”®е’Ңи®ўйҳ…пјҢеҢ…жӢ¬дёӘдәәи®ўйҳ…гҖҒжңәжһ„и®ўйҳ…гҖҒз”өеӯҗзүҲи®ўйҳ…зӯүгҖӮи®ўйҳ…иҖ…еҸҜд»ҘйҖҡиҝҮиҙӯд№°жҲ–и®ўйҳ…жңҹеҲҠжқҘиҺ·еҫ—жңҖж–°зҡ„еӯҰжңҜз ”з©¶жҲҗжһңгҖӮ

дәҢгҖҒдёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡдә§дёҡй“ҫ

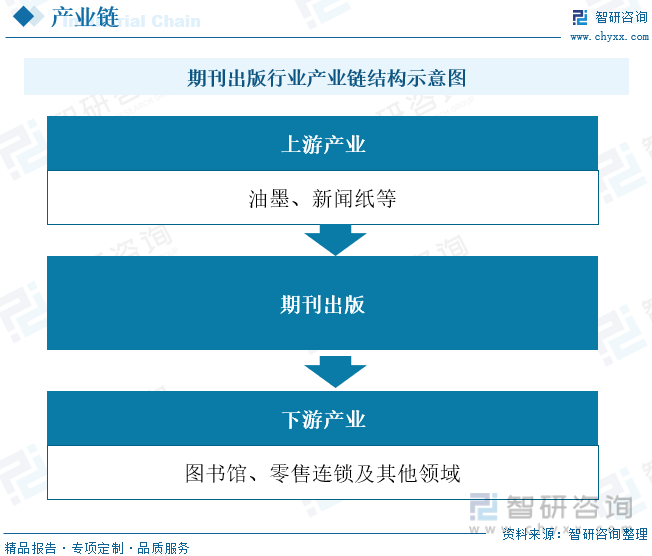

жңҹеҲҠеҮәзүҲдёҠжёёдә§дёҡй“ҫз»“жһ„иҫғдёәжё…жҷ°пјҢдёҠжёёжңҹеҲҠеҮәзүҲиЎҢдёҡеҺҹжқҗж–ҷпјҢдё»иҰҒдёәжІ№еўЁгҖҒж–°й—»зәёзӯүпјӣдә§дёҡй“ҫдёӯжёёдёәжңҹеҲҠеҮәзүҲиЎҢдёҡпјӣдә§дёҡй“ҫдёӢжёёдёәеә”з”ЁйўҶеҹҹпјҢдё»иҰҒдёәеӣҫд№ҰйҰҶгҖҒйӣ¶е”®иҝһй”ҒеҸҠе…¶д»–йўҶеҹҹгҖӮ

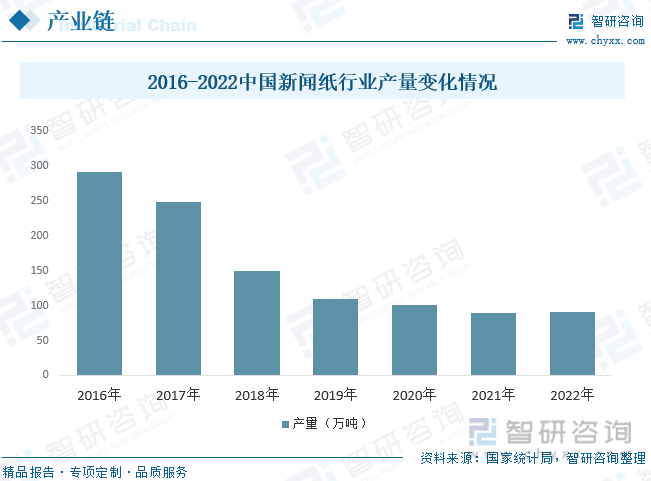

жңҹеҲҠеҮәзүҲиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒеҺҹжқҗж–ҷжңүж–°й—»зәёпјҢе…¶дә§йҮҸйҡҸзқҖиҝ‘дәӣе№ҙжҠҘзәёиЎҢдёҡдә§дёҡеҚҮзә§пјҢйҖҗжёҗз”өеӯҗеҢ–иҖҢдә§йҮҸеҮәзҺ°дёӢйҷҚгҖӮж–°й—»зәёзҡ„зү№зӮ№жңүпјҡзәёиҙЁжқҫиҪ»гҖҒжңүиҫғеҘҪзҡ„еј№жҖ§пјӣеҗёеўЁжҖ§иғҪеҘҪпјҢиҝҷе°ұдҝқиҜҒдәҶжІ№еўЁиғҪиҫғеҘҪең°еӣәзқҖеңЁзәёйқўдёҠгҖӮзәёеј з»ҸиҝҮеҺӢе…үеҗҺдёӨйқўе№іж»‘пјҢдёҚиө·жҜӣпјҢд»ҺиҖҢдҪҝдёӨйқўеҚ°иҝ№жҜ”иҫғжё…жҷ°иҖҢйҘұж»ЎпјӣжңүдёҖе®ҡзҡ„жңәжў°ејәеәҰпјӣдёҚйҖҸжҳҺжҖ§иғҪеҘҪпјӣйҖӮеҗҲдәҺй«ҳйҖҹиҪ®иҪ¬жңәеҚ°еҲ·гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪж–°й—»зәёиЎҢдёҡдә§йҮҸдёә90.4дёҮеҗЁгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

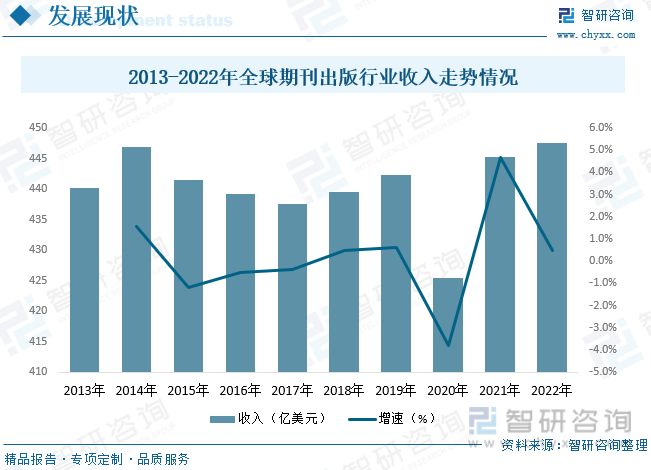

дёүгҖҒе…ЁзҗғжңҹеҲҠеҮәзүҲиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢеҸ—еҲ°дә’иҒ”зҪ‘зҡ„еҝ«йҖҹеҸ‘еұ•зҡ„еҪұе“ҚпјҢе…ЁзҗғжңҹеҲҠеҮәзүҲеёӮеңәе‘ҲзҺ°дёҖе®ҡзҡ„жіўеҠЁжҖ§пјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢе…ЁзҗғжңҹеҲҠеҮәзүҲиЎҢдёҡ收е…ҘеңЁ2020е№ҙеҸ—еҲ°з–«жғ…еҪұе“ҚдёҘйҮҚпјҢиҝ‘дёӨе№ҙд»ҘжҒўеӨҚз–«жғ…еүҚж°ҙе№іпјҢ2022е№ҙе…ЁзҗғжңҹеҲҠеҮәзүҲиЎҢдёҡ收е…Ҙ规模дёә447.5дәҝзҫҺе…ғпјҢ2013-2022е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә0.19%гҖӮ

еӣӣгҖҒдёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

и®ўйҳ…收е…ҘжҳҜдёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡзҡ„дё»иҰҒ收е…ҘжқҘжәҗд№ӢдёҖгҖӮжңҹеҲҠеҮәзүҲе•ҶйҖҡиҝҮеҗ‘дёӘдәәгҖҒжңәжһ„гҖҒеӣҫд№ҰйҰҶзӯүжҸҗдҫӣи®ўйҳ…жңҚеҠЎжқҘиҺ·еҸ–收е…ҘгҖӮи®ўйҳ…иҙ№з”ЁжҳҜж №жҚ®жңҹеҲҠзҡ„еҪұе“ҚеҠӣгҖҒиҙЁйҮҸе’ҢеҶ…е®№зҡ„зӢ¬зү№жҖ§зӯүеӣ зҙ зЎ®е®ҡзҡ„гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪжңҹеҲҠеҮәзүҲ收е…Ҙ规模е‘ҲзҺ°еҠЁиҚЎжҖҒеҠҝпјҢдё»иҰҒдёӢйҷҚеҺҹеӣ дёәз–«жғ…еҪұе“ҚпјҢ2021е№ҙејҖе§ӢйҖҗжӯҘеӣһжҡ–пјҢ2022е№ҙдёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡиҗҘдёҡ收е…ҘзәҰдёә204е…ғпјҢдёӯеӣҪзҡ„жңҹеҲҠеҮәзүҲиЎҢдёҡдё»иҰҒеҲҶеёғеңЁеҚҺдёңең°еҢәпјҢзү№еҲ«жҳҜеңЁеҢ—дә¬гҖҒдёҠжө·гҖҒжұҹиӢҸгҖҒжөҷжұҹзӯүең°гҖӮиҝҷдәӣең°еҢәжӢҘжңүдј—еӨҡзҹҘеҗҚзҡ„жңҹеҲҠеҮәзүҲжңәжһ„е’ҢеӯҰжңҜеҮәзүҲзӨҫпјҢйӣҶдёӯдәҶеӨ§йҮҸзҡ„жңҹеҲҠзј–иҫ‘дәәжүҚе’ҢеӯҰжңҜиө„жәҗгҖӮеҗҢж—¶пјҢиҝҷдәӣең°еҢәд№ҹжҳҜдёӯеӣҪзҡ„з»ҸжөҺе’Ңж–ҮеҢ–дёӯеҝғпјҢжңүзқҖиҫғдёәеҸ‘иҫҫзҡ„еҮәзүҲдә§дёҡе’ҢеёӮеңәйңҖжұӮпјҢдёәжңҹеҲҠеҮәзүҲжҸҗдҫӣдәҶиүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғпјҢе…¶еҚҺдёңең°еҢәеҚ жҜ”дёә35.30%гҖӮ

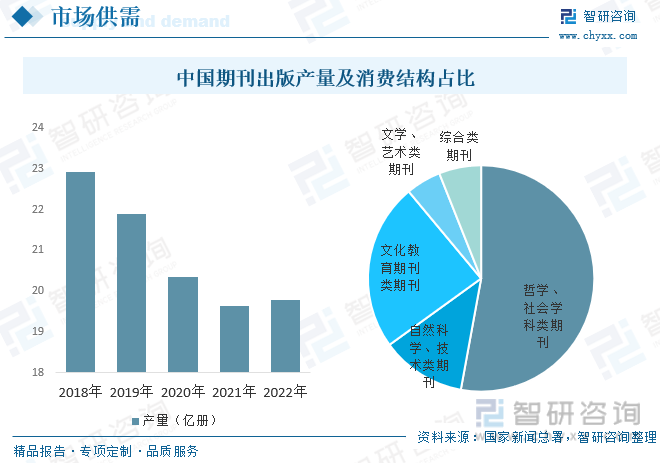

йҡҸзқҖж•°еӯ—еҢ–жҠҖжңҜзҡ„еҸ‘еұ•пјҢдёӯеӣҪзҡ„жңҹеҲҠеҮәзүҲиЎҢдёҡжӯЈйҖҗжёҗе®һзҺ°ж•°еӯ—еҢ–иҪ¬еһӢгҖӮи¶ҠжқҘи¶ҠеӨҡзҡ„жңҹеҲҠиҪ¬еҗ‘з”өеӯҗзүҲеҮәзүҲе’ҢеңЁзәҝеҸ‘иЎҢпјҢз”өеӯҗжңҹеҲҠзҡ„дә§йҮҸдёҚж–ӯеўһеҠ гҖӮжӯӨеӨ–пјҢејҖж”ҫиҺ·еҸ–зҡ„жЁЎејҸд№ҹеңЁйҖҗжёҗжҺЁе№ҝпјҢеҜ№жңҹеҲҠдә§йҮҸдә§з”ҹдёҖе®ҡзҡ„еҪұе“ҚгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡдә§йҮҸе‘ҲзҺ°дёӢйҷҚжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡдә§йҮҸдёә19.77дәҝеҶҢгҖӮе…¶е“ІеӯҰгҖҒзӨҫдјҡеӯҰ科зұ»жңҹеҲҠеҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә52.88%гҖӮ

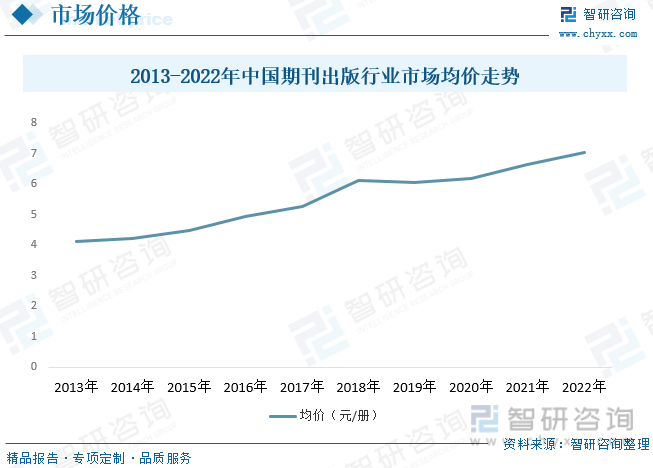

йҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәә们еҜ№зҹҘиҜҶе’ҢдҝЎжҒҜзҡ„йңҖжұӮеўһеҠ пјҢжңҹеҲҠзҡ„еёӮеңәйңҖжұӮд№ҹеңЁдёҚж–ӯжү©еӨ§гҖӮеҪ“еёӮеңәйңҖжұӮеўһеҠ ж—¶пјҢеҮәзүҲе•ҶеҸҜиғҪдјҡи°ғж•ҙд»·ж јд»ҘйҖӮеә”еёӮеңәйңҖжұӮпјҢд»ҺиҖҢжҺЁеҠЁжңҹеҲҠд»·ж јдёҠж¶ЁгҖӮдёәдәҶжҸҗй«ҳжңҹеҲҠзҡ„иҙЁйҮҸе’ҢеҪұе“ҚеҠӣпјҢеҮәзүҲе•ҶеҸҜиғҪдјҡеҠ еӨ§зј–иҫ‘гҖҒиҜ„е®Ўе’ҢеҮәзүҲе·ҘдҪңзҡ„жҠ•е…ҘпјҢжҸҗдҫӣжӣҙеҘҪзҡ„жңҚеҠЎе’Ңиө„жәҗж”ҜжҢҒгҖӮиҝҷдәӣйўқеӨ–зҡ„жҠ•е…ҘдјҡеўһеҠ жңҹеҲҠзҡ„жҲҗжң¬пјҢиҝӣиҖҢеҜјиҮҙжңҹеҲҠеқҮд»·дёҠж¶ЁгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡеқҮд»·е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢд»Һ2013е№ҙзҡ„4.12е…ғ/еҶҢдёҠж¶ЁиҮі2022е№ҙзҡ„иҝ‘7.04е…ғ/еҶҢгҖӮ

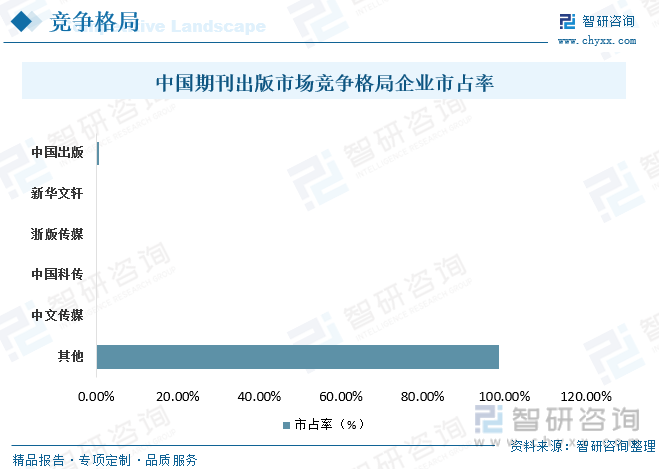

дә”гҖҒдёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡеёӮеңәз«һдәүж јеұҖ

дёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡеёӮеңәз«һдәүж јеұҖжқҘзңӢпјҢеёӮеңәиҫғдёәеҲҶж•ЈпјҢеёӮеңәеҶ…еҮәзүҲзӨҫдј—еӨҡпјҢе…¶дёӯеҚ жҜ”жңҖйҮҚзҡ„дёәдёӯеӣҪеҮәзүҲпјҢеҚ жҜ”0.66%пјҢе…¶ж¬Ўдёәж–°еҚҺж–ҮиҪ©пјҢеҚ жҜ”дёә0.3%пјҢжөҷзүҲдј еӘ’еҚ жҜ”0.25%пјҢдёӯеӣҪз§‘дј еҚ жҜ”дёә0.05%пјҢдёӯж–Үдј еӘ’еҚ жҜ”0.04%пјҢе…¶д»–еҮәзүҲзӨҫеҚ жҜ”дёә98.7%гҖӮ

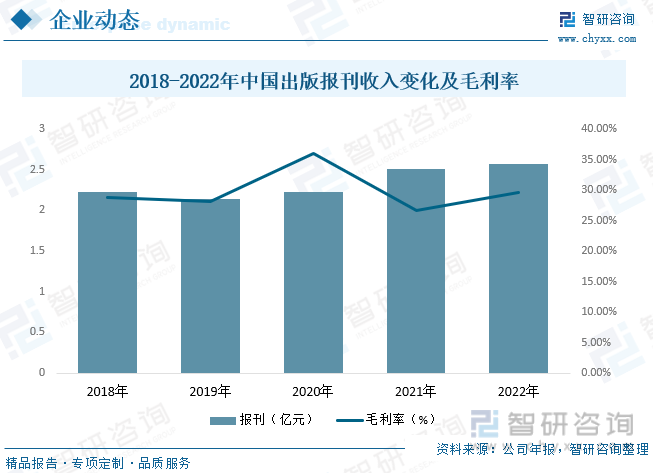

дёӯеӣҪеҮәзүҲжҳҜд»Ҙеӣҫд№ҰгҖҒжҠҘзәёгҖҒжңҹеҲҠзӯүеҮәзүҲзү©еҮәзүҲдёәдё»дёҡпјҢжҳҜйӣҶеҮәзүҲгҖҒеҸ‘иЎҢгҖҒзү©иө„дҫӣеә”гҖҒеҚ°еҲ·зӯүдёҡеҠЎдәҺдёҖдҪ“зҡ„еӨ§еһӢеҮәзүҲдјҒдёҡгҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢдёӯеӣҪеҮәзүҲжҠҘеҲҠ收е…ҘжҖ»дҪ“е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙпјҢдёӯеӣҪеҮәзүҲжҠҘеҲҠ收е…Ҙдёә2.57дәҝе…ғгҖӮ

е…ӯгҖҒжңӘжқҘдёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

ж•°еӯ—еҢ–иҪ¬еһӢпјҡйҡҸзқҖж•°еӯ—жҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢдёӯеӣҪзҡ„жңҹеҲҠеҮәзүҲиЎҢдёҡе°ҶиҝӣдёҖжӯҘеҠ еҝ«ж•°еӯ—еҢ–иҪ¬еһӢзҡ„жӯҘдјҗгҖӮз”өеӯҗжңҹеҲҠе’ҢеңЁзәҝеҸ‘иЎҢе°ҶжӣҙеҠ жҷ®еҸҠпјҢжңҹеҲҠеҶ…е®№е°ҶжӣҙеӨҡең°д»Ҙж•°еӯ—еҪўејҸе‘ҲзҺ°пјҢиҜ»иҖ…еҸҜд»ҘйҖҡиҝҮдә’иҒ”зҪ‘е’Ң移еҠЁи®ҫеӨҮиҝӣиЎҢйҳ…иҜ»е’Ңи®ҝй—®гҖӮеҗҢж—¶пјҢж•°еӯ—еҢ–жҠҖжңҜиҝҳе°ҶдҝғиҝӣжңҹеҲҠзҡ„дёӘжҖ§еҢ–е’Ңе®ҡеҲ¶еҢ–пјҢж»Ўи¶іиҜ»иҖ…зҡ„дёӘжҖ§еҢ–йңҖжұӮгҖӮ

ејҖж”ҫиҺ·еҸ–жЁЎејҸеўһеҠ пјҡејҖж”ҫиҺ·еҸ–жЁЎејҸе°ҶеңЁдёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡжҢҒз»ӯеҸ‘еұ•гҖӮејҖж”ҫиҺ·еҸ–жЁЎејҸе…Ғи®ёиҜ»иҖ…е…Қиҙ№иҺ·еҸ–жңҹеҲҠеҶ…е®№пјҢжҸҗй«ҳдәҶжңҹеҲҠзҡ„еҸҜи®ҝй—®жҖ§е’ҢеҪұе“ҚеҠӣгҖӮж”ҝеәңе’Ңжңәжһ„еҜ№ејҖж”ҫиҺ·еҸ–зҡ„ж”ҜжҢҒеҠӣеәҰе°ҶйҖҗжёҗеўһеҠ пјҢжҺЁеҠЁжӣҙеӨҡжңҹеҲҠйҮҮз”ЁејҖж”ҫиҺ·еҸ–жЁЎејҸгҖӮ

и·ЁеӯҰ科еҗҲдҪңдёҺдәӨжөҒпјҡжңӘжқҘжңҹеҲҠеҮәзүҲиЎҢдёҡе°ҶжӣҙеҠ жіЁйҮҚи·ЁеӯҰ科еҗҲдҪңдёҺдәӨжөҒгҖӮдёҚеҗҢеӯҰ科йўҶеҹҹзҡ„жңҹеҲҠе°Ҷз§ҜжһҒејҖеұ•еҗҲдҪңпјҢе…ұдә«иө„жәҗе’Ңдә’йҖҡдҝЎжҒҜпјҢжҺЁеҠЁеӯҰ科дәӨеҸүе’ҢеҲӣж–°гҖӮжӯӨеӨ–пјҢжңҹеҲҠеҮәзүҲе•Ҷд№ҹе°ҶдёҺеӯҰжңҜжңәжһ„гҖҒз ”з©¶еӣўйҳҹзӯүе»әз«Ӣжӣҙзҙ§еҜҶзҡ„еҗҲдҪңе…ізі»пјҢеҠ ејәеӯҰжңҜиө„жәҗзҡ„ж•ҙеҗҲгҖӮ

еӣҪйҷ…еҢ–еҸ‘еұ•пјҡдёӯеӣҪзҡ„жңҹеҲҠеҮәзүҲиЎҢдёҡе°ҶиҝӣдёҖжӯҘиө°еҗ‘еӣҪйҷ…еҢ–гҖӮдёӯеӣҪзҡ„жңҹеҲҠе°ҶжӣҙеҠ з§ҜжһҒең°дёҺеӣҪйҷ…жңҹеҲҠиҝӣиЎҢеҗҲдҪңе’ҢдәӨжөҒпјҢеҠ ејәеӣҪйҷ…ж ҮеҮҶе’ҢеӣҪйҷ…еҪұе“ҚеҠӣзҡ„е»әи®ҫгҖӮеҗҢж—¶пјҢдёӯеӣҪзҡ„жңҹеҲҠеҮәзүҲе•Ҷд№ҹе°Ҷз§ҜжһҒеҸӮдёҺеӣҪйҷ…жңҹеҲҠеҮәзүҲзҡ„з«һдәүе’ҢеҗҲдҪңпјҢжҸҗй«ҳдёӯеӣҪжңҹеҲҠеңЁеӣҪйҷ…еёӮеңәдёҠзҡ„ең°дҪҚе’ҢеҪұе“ҚеҠӣгҖӮ

ж•°жҚ®й©ұеҠЁзҡ„еҸ‘еұ•пјҡйҡҸзқҖеӨ§ж•°жҚ®жҠҖжңҜзҡ„еә”з”ЁпјҢжңҹеҲҠеҮәзүҲе•Ҷе°ҶжӣҙеҠ жіЁйҮҚж•°жҚ®зҡ„收йӣҶгҖҒеҲҶжһҗе’Ңеә”з”ЁгҖӮйҖҡиҝҮж·ұе…ҘдәҶи§ЈиҜ»иҖ…йңҖжұӮе’ҢиЎҢдёәпјҢжңҹеҲҠеҮәзүҲе•Ҷе°ҶиғҪеӨҹжҸҗдҫӣжӣҙе…·й’ҲеҜ№жҖ§зҡ„еҶ…е®№е’ҢжңҚеҠЎпјҢжҸҗй«ҳиҜ»иҖ…ж»Ўж„ҸеәҰе’Ңеҝ иҜҡеәҰгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«дёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪжңҹеҲҠеҮәзүҲзҡ„еҸ‘еұ•еүҚжҷҜеҸҠи¶ӢеҠҝпјҢдёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжңҹеҲҠеҮәзүҲиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡ继з»ӯеҗ‘ж•°еӯ—еҢ–иҪ¬еһӢж–№еҗ‘еҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)