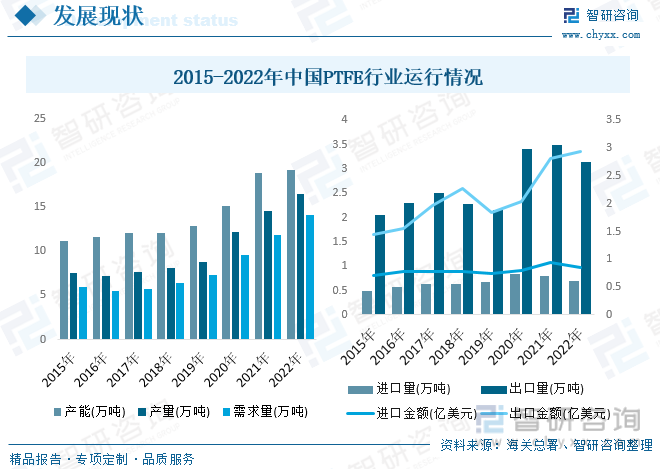

еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖеӣҪеҶ…5GгҖҒеҚҠеҜјдҪ“гҖҒж–°иғҪжәҗзӯүж–°е…ҙдә§дёҡзҡ„й«ҳйҖҹеҸ‘еұ•гҖҒеӣҪеҶ…жҠҖжңҜдёҚж–ӯзӘҒз ҙгҖҒдё–з•ҢPTFEдә§иғҪеҗ‘жӢҘжңүиө„жәҗдјҳеҠҝзҡ„дёӯеӣҪиҪ¬з§»пјҢеӣҪеҶ…ж°ҹеҢ–е·ҘйҫҷеӨҙдјҒдёҡзҙ§жҠ“еҸ‘еұ•жңәйҒҮпјҢеҠ йҖҹеёғеұҖй«ҳз«ҜPTFEдә§иғҪпјҢиЎҢдёҡ规模д№ҹйҡҸд№Ӣиҝ…йҖҹжү©еј гҖӮд»ҺдҫӣйңҖж–№йқўжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪPTEFиЎҢдёҡдә§иғҪзәҰдёә19.21дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.2%пјӣдә§йҮҸзәҰдёә16.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ13.5%пјӣйңҖжұӮйҮҸзәҰдёә14.06дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ18.6%гҖӮ

е…ій”®иҜҚпјҡPTFEиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ PTFEиЎҢдёҡз«һдәүж јеұҖ PTFEиЎҢдёҡеёӮеңә规模 PTFEиЎҢдёҡдә§иғҪ

дёҖгҖҒжҰӮиҝ°

PTFEпјҲиҒҡеӣӣж°ҹд№ҷзғҜпјүжҳҜдёҖз§Қд»Ҙеӣӣж°ҹд№ҷзғҜдҪңдёәеҚ•дҪ“иҒҡеҗҲеҲ¶еҫ—зҡ„й«ҳеҲҶеӯҗиҒҡеҗҲзү©гҖӮе…·жңүдјҳиүҜзҡ„еҢ–еӯҰзЁіе®ҡжҖ§гҖҒиҖҗи…җиҡҖжҖ§гҖҒеҜҶе°ҒжҖ§гҖҒй«ҳж¶Ұж»‘дёҚзІҳжҖ§гҖҒз”өз»қзјҳжҖ§гҖҒжҠ—иҖҒеҢ–иҖҗеҠӣе’ҢиЎЁйқўж¶Ұж»‘ж•ҲжһңпјҢдҝ—з§°вҖңеЎ‘ж–ҷзҺӢвҖқгҖӮ

жҢүз…§еҗҲжҲҗж–№жі•пјҢPTFEеҸҜеҲ’еҲҶдёәжӮ¬жө®PTFEгҖҒеҲҶж•ЈPTFEпјҲеҲҶж•Јж ‘и„ӮзІүжң«гҖҒжө“зј©еҲҶж•Јж¶ІпјүпјҢдёүиҖ…еҠ е·ҘжҖ§иғҪдёҚеҗҢпјҡжӮ¬жө®PTFEеҸҜйҖҡиҝҮзұ»дјјзІүжң«еҶ¶йҮ‘зҡ„еҺӢжЁЎж–№ејҸеҠ е·Ҙдёәеҗ„з§ҚеҜҶе°Ғ件пјҢеҲҶж•Јж ‘и„ӮеҸҜеҠ е·Ҙдёәеҫ®еӯ”и–„иҶңгҖҒзәӨз»ҙгҖҒз®ЎжқҗзӯүпјҢжө“зј©еҲҶж•Јж¶ІеҲҷдё»иҰҒеә”з”ЁдәҺеҗ„з§Қж¶ӮеұӮгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢдёәдәҶдҝғиҝӣPTFEиЎҢдёҡзҡ„еҸ‘еұ•пјҢеӣҪ家жңүе…ійғЁй—ЁйҷҶз»ӯеҮәеҸ°дәҶдёҖзі»еҲ—зӣёе…іж”ҝзӯ–пјҢж”ҜжҢҒйј“еҠұиЎҢдёҡзҡ„еҸ‘еұ•гҖӮеҰӮгҖҠдёӯе…ұдёӯеӨ®е…ідәҺеҲ¶е®ҡеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒеӣӣдёӘдә”е№ҙ规еҲ’е’Ң2035е№ҙиҝңжҷҜзӣ®ж Үзҡ„е»әи®®гҖӢжҢҮеҮәпјҢжҳҺзЎ®еҸ‘еұ•жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢжҸҗеҮәеҠ еҝ«еЈ®еӨ§ж–°-д»ЈдҝЎжҒҜжҠҖжңҜгҖҒз”ҹзү©жҠҖжңҜгҖҒж–°иғҪжәҗгҖҒж–°жқҗж–ҷгҖҒй«ҳз«ҜиЈ…еӨҮгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒз»ҝиүІзҺҜдҝқд»ҘеҸҠиҲӘз©әиҲӘеӨ©гҖҒжө·жҙӢиЈ…еӨҮзӯүдә§дёҡгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪPTFEиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢ

дёүгҖҒдә§дёҡй“ҫ

PTFEиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬иҗӨзҹігҖҒж°ўж°ҹй…ёгҖҒз”ІйҶҮгҖҒз”Ізғ·ж°§еҢ–зү©зӯүпјӣдёӯжёёдёәPTFEеҸҠзӣёе…ідә§е“Ғз”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺзҹіжІ№еҢ–е·ҘгҖҒжңәжў°гҖҒз”өеӯҗз”өеҷЁгҖҒиҪ»е·Ҙзәәз»ҮгҖҒе»әзӯ‘гҖҒиҲӘз©әиҲӘеӨ©зӯүйўҶеҹҹгҖӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖж–°иғҪжәҗе·Ҙдёҡзҡ„е…ҙиө·пјҢй”ӮзҰ»еӯҗеҠЁеҠӣз”өжұ гҖҒй”ӮзҰ»еӯҗеӮЁиғҪз”өжұ жҝҖеўһпјҢеҜ№дәҺж°ҹеҢ–е·Ҙзҡ„йңҖжұӮжҝҖеўһпјҢиҖҢиҗӨзҹіеҸҲжҳҜж°ҹеҢ–е·ҘжңҖйҮҚиҰҒзҡ„еҺҹжқҗж–ҷд№ӢдёҖпјҢиҝ‘е№ҙжқҘйңҖжұӮеҠҝеӨҙејәеҠІгҖӮеңЁйңҖжұӮжҢҒз»ӯеўһй•ҝзҡ„еёҰеҠЁдёӢпјҢиҝ‘е№ҙжқҘе…ЁзҗғеҸҠжҲ‘еӣҪиҗӨзҹідә§йҮҸжҢҒз»ӯеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…ЁзҗғиҗӨзҹідә§йҮҸдёә830дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ4.4%пјӣжҲ‘еӣҪдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„иҗӨзҹіз”ҹдә§еӣҪпјҢ2022е№ҙиҗҘ收дә§йҮҸдёә570дёҮеҗЁпјҢиҫғдёҠе№ҙдә§йҮҸжҢҒе№ігҖӮ

еӣӣгҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖеӣҪеҶ…5GгҖҒеҚҠеҜјдҪ“гҖҒж–°иғҪжәҗзӯүж–°е…ҙдә§дёҡзҡ„й«ҳйҖҹеҸ‘еұ•гҖҒеӣҪеҶ…жҠҖжңҜдёҚж–ӯзӘҒз ҙгҖҒдё–з•ҢPTFEдә§иғҪеҗ‘жӢҘжңүиө„жәҗдјҳеҠҝзҡ„дёӯеӣҪиҪ¬з§»пјҢеӣҪеҶ…ж°ҹеҢ–е·ҘйҫҷеӨҙдјҒдёҡзҙ§жҠ“еҸ‘еұ•жңәйҒҮпјҢеҠ йҖҹеёғеұҖй«ҳз«ҜPTFEдә§иғҪпјҢиЎҢдёҡ规模д№ҹйҡҸд№Ӣиҝ…йҖҹжү©еј гҖӮд»ҺдҫӣйңҖж–№йқўжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪPTEFиЎҢдёҡдә§иғҪзәҰдёә19.21дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.2%пјӣдә§йҮҸзәҰдёә16.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ13.5%пјӣйңҖжұӮйҮҸзәҰдёә14.06дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ18.6%гҖӮд»ҺиҝӣеҮәеҸЈиҙёжҳ“ж–№йқўжқҘзңӢпјҢиҷҪ然жҲ‘еӣҪPTFEиЎҢдёҡд»ҘеҮәеҸЈдёәдё»пјҢдҪҶеӣҪеҶ…з”ҹдә§й«ҳз«ҜPTFEиғҪеҠӣдёҚи¶іпјҢд»ҚйңҖиҰҒдҫқиө–иҝӣеҸЈгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪPTFEиҝӣеҸЈйҮҸдёә0.7дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ13.6%пјҢиҝӣеҸЈйҮ‘йўқдёә0.86дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ10.3%пјӣеҮәеҸЈйҮҸдёә3.14дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ10.3%пјҢеҮәеҸЈйҮ‘йўқдёә2.93дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ3.9%гҖӮ

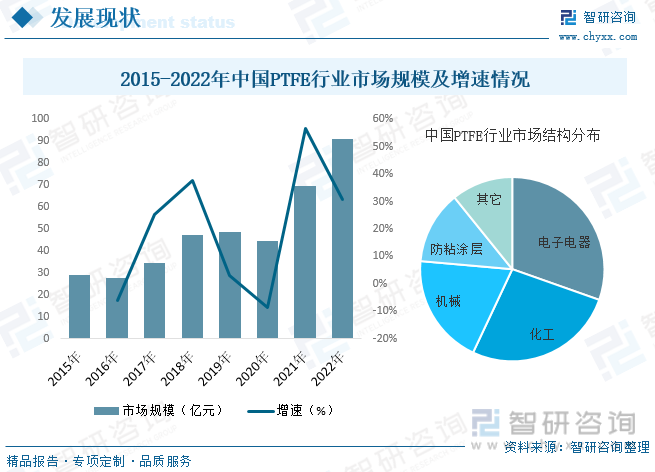

йҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪPTFEиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪPTEFиЎҢдёҡеёӮеңә规模д№ҹйҡҸд№ӢдёҚж–ӯеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪPTFEиЎҢдёҡеёӮеңә规模дёә69.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ56.7%пјҢ2022е№ҙиЎҢдёҡ规模зәҰдёә91.25дәҝе…ғгҖӮе…¶дёӯз”өеӯҗз”өеҷЁгҖҒеҢ–е·Ҙе’Ңжңәжў°жҳҜиЎҢдёҡжңҖдё»иҰҒзҡ„з»ҶеҲҶйўҶеҹҹпјҢдёүиҖ…еҚ жҜ”еҗҲи®Ўдёә76.4%гҖӮе…¶дёӯз”өеӯҗз”өеҷЁеҚ жҜ”дёә30.4%пјҢеҢ–е·ҘеҚ жҜ”дёә26.6%пјҢжңәжў°еҚ жҜ”дёә19.4%гҖӮ

дә”гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪPTFEдә§иғҪз»“жһ„еӨұиЎЎпјҢеӣҪеҶ…ж°ҹеҢ–е·ҘйҫҷеӨҙеҠ з Ғй«ҳз«Ҝдә§иғҪе»әи®ҫгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪPTFEжқҗж–ҷиЎҢдёҡеҸ‘еұ•и¶ӢдәҺжҲҗзҶҹпјҢе°Өе…¶еңЁдёӯдҪҺз«Ҝдә§е“ҒйўҶеҹҹеҸ‘еұ•иҝ…йҖҹгҖӮжҲ‘еӣҪеӨҡе№ҙд»ҘжқҘжҢҒз»ӯдёәPTFEзҡ„еҮҖеҮәеҸЈеӣҪпјҢдҪҶиҝӣеҮәеҸЈдә§е“ҒеӯҳеңЁз»“жһ„жҖ§е·®ејӮгҖӮзҺ°йҳ¶ж®өпјҢжҲ‘еӣҪеңЁPTFEжқҝжқҗгҖҒз®ЎжқҗгҖҒеһ«зүҮе’ҢеҜҶе°ҒеёҰзӯүдёӯдҪҺз«Ҝдә§е“Ғж–№йқўе·Із»Ҹеҹәжң¬еҚ йўҶеёӮеңәпјҢдҪҶеңЁй«ҳз«Ҝдә§е“Ғж–№йқўдёҺиҘҝж–№еҸ‘иҫҫеӣҪ家д»ҚжңүиҫғеӨ§зҡ„е·®и·қпјҢдҫқ然主иҰҒдҫқиө–иҝӣеҸЈгҖӮеӣҪеҶ…PTFEеҢ–е·Ҙз”ҹдә§дјҒдёҡйҖҗжёҗжҲҗзҶҹпјҢеңЁе…¬еҸёз®ЎзҗҶпјҢжҠҖжңҜеҲӣж–°пјҢеҗҲиө„еҗҲдҪңзӯүеҗ„ж–№йқўйғҪеҗ‘зҺ°д»ЈдјҒдёҡйқ жӢўпјҢеҜ№ж–°дә§е“Ғе’ҢеёӮеңәзҡ„ејҖжӢ“пјҢи¶ҠжқҘи¶Ҡзі»з»ҹеҢ–пјҢеңЁеҫҲеӨҡеёӮеңәе°ҶжңүжҝҖзғҲз«һдәүеҸ‘з”ҹгҖӮ

жҲӘиҮі2022е№ҙ11жңҲпјҢеӣҪеҶ…PTFEжҖ»дә§иғҪиҫҫеҲ°19.1дёҮеҗЁпјҢжө·еӨ–жҖ»дҪ“дә§иғҪзәҰдёә16.9дёҮеҗЁпјҢжҲ‘еӣҪPTFEдә§иғҪж•ҙдҪ“еҚ е…Ёзҗғзҡ„зәҰ53%гҖӮе…¶дёӯпјҢжҲ‘еӣҪPTFEеҶ…дјҒдёҡж•°йҮҸзәҰдёә14家пјҢдә§иғҪдё»иҰҒйӣҶдёӯеңЁдёңеІійӣҶеӣўгҖҒе·ЁеҢ–иӮЎд»ҪгҖҒжҳҠеҚҺ科жҠҖгҖҒжұҹиҘҝзҗҶж–ҮгҖҒжұҹиӢҸжў…е…°зӯүе°‘ж•°еҮ 家дјҒдёҡгҖӮе…·дҪ“жқҘзңӢпјҢжҲӘиҮі2022е№ҙ11жңҲжҲ‘еӣҪPTFEиЎҢдёҡCR4зәҰдёә70%пјҢиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳгҖӮе…¶дёӯжҺ’еҗҚйҪҗзәідёүзҡ„дјҒдёҡеҲҶеҲ«дёәдёңеІіеҢ–е·ҘгҖҒжөҷжұҹе·ЁеҢ–е’ҢдёӯжҳҠжҷЁе…үпјҢеҚ жҜ”еҲҶеҲ«дёә34%гҖҒ14.7%е’Ң13.1%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

й«ҳз«ҜеҢ–гҖҒй«ҳйҷ„еҠ еҖјгҖҒж–°з”ЁйҖ”е“Ғз§ҚгҖӮйҡҸзқҖе·ҘдёҡиҪ¬еһӢжӯҘдјҗеҠ еҝ«пјҢдёӢжёёжұҪиҪҰгҖҒз”өеӯҗгҖҒиҪ»е·ҘгҖҒж–°иғҪжәҗгҖҒзҺҜдҝқгҖҒиҲӘз©әиҲӘеӨ©зӯүзӣёе…ідә§дёҡеҜ№й«ҳйҷ„еҠ еҖјгҖҒй«ҳжҖ§иғҪзҡ„PTFEдә§е“ҒйңҖжұӮж—ҘзӣҠиҝ«еҲҮпјҢеӣ иҖҢеҜ№PTFEдә§е“Ғз»“жһ„дјҳеҢ–е’ҢжҠҖжңҜеҲӣж–°жҸҗеҮәжӣҙй«ҳзҡ„иҰҒжұӮгҖӮиҖҢзӣ®еүҚжҲ‘еӣҪзҡ„й«ҳз«ҜPTFEдә§е“ҒжҖ§иғҪдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№іеӯҳеңЁзӣёеҪ“еӨ§зҡ„е·®и·қпјҢиҝӣеҸЈдҫқиө–иҫғдёәдёҘйҮҚгҖӮеўһејәжҲ‘еӣҪPTFEдә§е“Ғзҡ„еёӮеңәз«һдәүеҠӣпјҢеӨ§е№…жҸҗй«ҳжҲ‘еӣҪе°–з«ҜPTFEдә§е“Ғзҡ„еӣҪеҶ…иҮӘз»ҷзҺҮпјҢйҮҚзӮ№зӘҒз ҙе°–з«Ҝдә§е“ҒпјҢиҝҷжҳҜPTFEиЎҢдёҡеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮи®©PTFEдә§е“ҒжңқзқҖй«ҳз«ҜеҢ–гҖҒй«ҳиҙЁеҢ–гҖҒзІҫз»ҶеҢ–гҖҒй«ҳйҷ„еҠ еҖјгҖҒж–°з”ЁйҖ”е“Ғз§Қж–№еҗ‘еҸ‘еұ•пјҢи®©жңүж•ҲжҠ•иө„йӣҶдёӯеңЁдә§дёҡй“ҫ延伸з«ҜпјҢйҮҚзӮ№зӘҒз ҙе°–з«ҜPTFEдә§е“ҒпјҢд№ҹе°ҶжҲҗдёәеӣҪ家ж”ҝзӯ–жү¶жҢҒзҡ„йҮҚзӮ№гҖӮеӣҪеҶ…зӣ®еүҚжӯЈеңЁеҠ еҝ«иҒҡеҗҲгҖҒеҗҺеӨ„зҗҶе·Ҙиүәз ”з©¶пјҢжҸҗй«ҳж°ҹиҒҡеҗҲзү©иҙЁйҮҸпјҢдә§е“Ғж–№йқўеҗ‘дёӯй«ҳз«ҜгҖҒж”№жҖ§е®ҡеҲ¶еҢ–ж–№еҗ‘еҸ‘еұ•пјҢз§ҜжһҒејҖеҸ‘зәізұіиҒҡеӣӣж°ҹд№ҷзғҜгҖҒиҶЁдҪ“иҒҡеӣӣж°ҹд№ҷзғҜгҖҒи¶…й«ҳеҲҶеӯҗйҮҸиҒҡеӣӣж°ҹд№ҷзғҜзӯүдә§е“ҒгҖӮ

иЎҢдёҡйӣҶдёӯеәҰдёҚж–ӯжҸҗй«ҳгҖӮдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©зҡ„жҺЁиҝӣе’Ңе®үе…ЁзҺҜдҝқж”ҝзӯ–и¶ӢдёҘпјҢдёәиЎҢдёҡ并иҙӯйҮҚз»„гҖҒдјҳеҠҝдјҒдёҡжӢүејҖз«һдәүе·®и·қгҖҒжҸҗй«ҳиЎҢдёҡйӣҶдёӯеәҰжҸҗдҫӣдәҶеҘ‘жңәпјҢд№ҹеҖ’йҖјиЎҢдёҡеҠ йҖҹдә§дёҡеҚҮзә§гҖӮйҡҸзқҖж”ҝеәңдёә规иҢғиЎҢдёҡеҸ‘еұ•пјҢи®ҫзҪ®ж°ҹеҢ–е·ҘжҠҖжңҜгҖҒиЈ…еӨҮгҖҒе®үе…ЁгҖҒзҺҜдҝқеҸҠиғҪжәҗеҲ©з”Ёж•ҲзҺҮзӯүжҢҮж ҮпјҢжҸҗй«ҳиЎҢдёҡеҮҶе…Ҙй—Ёж§ӣпјҢе»әз«ӢеҒҘе…ЁдјҒдёҡйҖҖеҮәжңәеҲ¶пјҢе°Ҷжңүж•ҲжҺЁеҠЁиЎҢдёҡдјҒдёҡй—ҙзҡ„并гҖӮиҙӯе’ҢйҮҚз»„пјҢжҸҗй«ҳиЎҢдёҡйӣҶдёӯеәҰгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪPTFEиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪPTFEиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪPTFEиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғжҹҘеҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪPTFEиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗпјҢ2024-2030е№ҙPTFEиЎҢдёҡжҠ•иө„еүҚжҷҜеҲҶжһҗпјҢжңүе…іе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪPTFEиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеёӮеңәйңҖжұӮејәеҠІпјҢиЎҢдёҡ规模еҝ«йҖҹжү©еј [еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪPTFEиЎҢдёҡдә§дёҡй“ҫгҖҒиЎҢдёҡж”ҝзӯ–гҖҒиЎҢдёҡжғ…еҶөгҖҒз«һдәүж јеұҖе’ҢйҮҚзӮ№дјҒдёҡгҖҒеҸ‘еұ•и¶ӢеҠҝе’ҢеёӮеңә规模预жөӢеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)