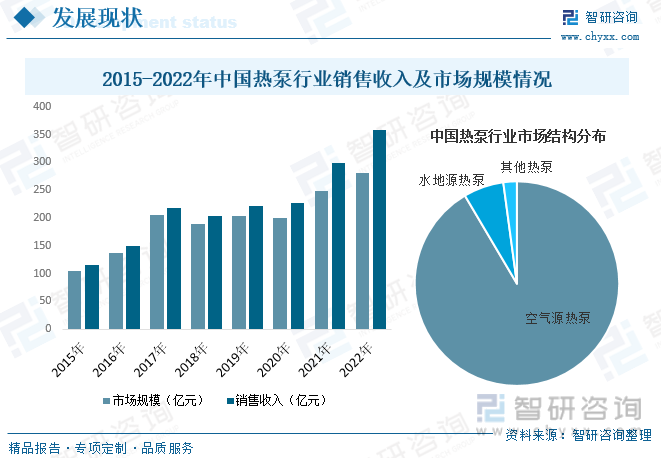

еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪз»ҸжөҺзҡ„еҸ‘еұ•пјҢеӣҪж°‘з”ҹжҙ»ж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢдәә们з»ҝиүІзҺҜдҝқж„ҸиҜҶеўһејәпјҢж¶Ҳиҙ№иҖ…еҜ№жӣҙеҠ зҺҜдҝқгҖҒдҫҝеҲ©гҖҒжҷәиғҪгҖҒй«ҳж•Ҳзҡ„зғӯжіөдә§е“Ғзҡ„еҒҸеҘҪе’ҢйңҖжұӮжҳҺжҳҫеўһеҠ пјҢзғӯжіөиЎҢдёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзғӯжіөиЎҢдёҡеёӮеңә规模зәҰдёә281.13дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.%пјӣдә§йҮҸзәҰдёә412.52дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ28.2%пјӣйңҖжұӮйҮҸзәҰдёә275.61дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ44.1%гҖӮ

е…ій”®иҜҚпјҡзғӯжіөиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ зғӯжіөиЎҢдёҡз«һдәүж јеұҖ зғӯжіөиЎҢдёҡеёӮеңә规模 зғӯжіөдә§йңҖйҮҸ

дёҖгҖҒжҰӮиҝ°

зғӯжіөжҳҜдёҖз§Қе……еҲҶеҲ©з”ЁдҪҺе“ҒдҪҚзғӯиғҪзҡ„й«ҳж•ҲиҠӮиғҪиЈ…зҪ®гҖӮзғӯйҮҸеҸҜд»ҘиҮӘеҸ‘ең°д»Һй«ҳжё©зү©дҪ“дј йҖ’еҲ°дҪҺжё©зү©дҪ“дёӯеҺ»пјҢдҪҶдёҚиғҪиҮӘеҸ‘ең°жІҝзӣёеҸҚж–№еҗ‘иҝӣиЎҢгҖӮзғӯжіөзҡ„е·ҘдҪңеҺҹзҗҶе°ұжҳҜд»ҘйҖҶеҫӘзҺҜж–№ејҸиҝ«дҪҝзғӯйҮҸд»ҺдҪҺжё©зү©дҪ“жөҒеҗ‘й«ҳжё©зү©дҪ“зҡ„жңәжў°иЈ…зҪ®пјҢе®ғд»…ж¶ҲиҖ—е°‘йҮҸзҡ„йҖҶеҫӘзҺҜеҮҖеҠҹпјҢе°ұеҸҜд»Ҙеҫ—еҲ°иҫғеӨ§зҡ„дҫӣзғӯйҮҸпјҢеҸҜд»Ҙжңүж•Ҳең°жҠҠйҡҫд»Ҙеә”з”Ёзҡ„дҪҺе“ҒдҪҚзғӯиғҪеҲ©з”Ёиө·жқҘиҫҫеҲ°иҠӮиғҪзӣ®зҡ„гҖӮ

зғӯжіөзҡ„з§Қзұ»еӨҡж ·пјҢжҢүжҢүеә”з”ЁйўҶеҹҹеҸҜеҲҶдёәйҮҮжҡ–гҖҒзғӯж°ҙеҸҠзғҳе№ІдёүдёӘж–№йқўпјҢе…¶дёӯйҮҮжҡ–е’Ңзғӯж°ҙжҳҜй”Җе”®еҚ жҜ”иҫғй«ҳзҡ„дёӨдёӘз§Қзұ»пјӣжҢүдҪҺдҪҚиғҪжқҘжәҗеҸҜеҲҶдёәз©әж°”жәҗзғӯжіөгҖҒж°ҙжәҗзғӯжіөгҖҒең°жәҗзғӯжіөпјҢе…¶дёӯз©әж°”жәҗжҳҜеҚ жҜ”жңҖй«ҳзҡ„з§Қзұ»пјӣжҢүз…§еҠҹиғҪеҸҜеҲҶдёәеҚ•еҠҹиғҪгҖҒдәҢиҒ”дҫӣгҖҒдёүиҒ”дҫӣпјҢе…¶дёӯдәҢиҒ”дҫӣеҠҹиғҪиҫғдёәдё°еҜҢгҖҒз»јеҗҲзЁіе®ҡжҖ§иҫғеҘҪпјҢжҲҗдёәеӣҪеҶ…еӨ–з©әж°”жәҗзғӯжіөдё»жөҒеҸ‘еұ•и¶ӢеҠҝгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

зғӯжіөиЎҢдёҡеұһдәҺеӣҪ家鼓еҠұеҸ‘еұ•зҡ„ж–°е…ҙдә§дёҡпјҢжңүеҠ©дәҺе®һзҺ°жҲ‘еӣҪвҖңдәҢж°§еҢ–зўіжҺ’ж”ҫеҠӣдәүдәҺ2030е№ҙеүҚиҫҫеҲ°еі°еҖјпјҢеҠӘеҠӣдәүеҸ–2060е№ҙеүҚе®һзҺ°зўідёӯе’ҢвҖқзҡ„зӣ®ж ҮпјҢе…·жңүжңүж•Ҳзҡ„иҠӮиғҪеҮҸжҺ’ж•ҲжһңгҖӮеӣ жӯӨпјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—зӣёе…іж”ҝзӯ–гҖҒжі•еҫӢ法规жү¶жҢҒиҜҘиЎҢдёҡзҡ„еҸ‘еұ•гҖӮеҰӮгҖҠвҖңеҚҒеӣӣдә”вҖқе»әзӯ‘иҠӮиғҪдёҺз»ҝиүІе»әзӯ‘еҸ‘еұ•и§„еҲ’гҖӢжҢҮеҮәеңЁеҜ’еҶ·ең°еҢәгҖҒеӨҸзғӯеҶ¬еҶ·ең°еҢәз§ҜжһҒжҺЁе№ҝз©әж°”зғӯиғҪзғӯжіөжҠҖжңҜеә”з”ЁпјҢеңЁдёҘеҜ’ең°еҢәејҖеұ•и¶…дҪҺжё©з©әж°”жәҗзғӯжіөжҠҖжңҜеҸҠдә§е“Ғеә”з”ЁгҖӮеҗҲзҗҶеҸ‘еұ•з”ҹзү©иҙЁиғҪдҫӣжҡ–гҖӮ

дёүгҖҒдә§дёҡй“ҫ

зғӯжіөиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәйӣ¶йғЁд»¶дҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬еҺӢзј©жңәгҖҒйҳҖ件гҖҒжҚўзғӯеҷЁгҖҒжҺ§еҲ¶еҷЁгҖҒж°ҙжіөгҖҒж°ҙз®ұзӯүпјӣдёӯжёёдёәзғӯжіөз”ҹдә§дҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬з©әж°”жәҗгҖҒж°ҙжәҗгҖҒзғӯжәҗзӯүдә§е“ҒпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺ

зғӯжіөдё»иҰҒжҳҜз”ұеҺӢзј©жңәгҖҒжҚўзғӯеҷЁгҖҒйҳҖ件гҖҒж°ҙжіөгҖҒжҺ§еҲ¶еҷЁзӯүж ёеҝғйӣ¶йғЁд»¶жһ„жҲҗпјҢе…¶дёӯеҚ зғӯжіөжҖ»д»·еҖјжңҖйҮҚиҰҒзҡ„йғЁд»¶еҲҶеҲ«дёәжҚўзғӯеҷЁгҖҒеҺӢзј©жңәгҖҒз”өеӯҗжҺ§еҲ¶гҖҒй’ЈйҮ‘пјҢеҚ жҜ”еҲҶеҲ«дёә17%гҖҒ16%гҖҒ15%гҖҒ11%гҖӮд»Һдҫӣеә”ж–№йқўжқҘзңӢпјҢз”ұдәҺзғӯжіөйӣ¶йғЁд»¶е№¶дёҚзү№е®ҡз”ЁдәҺзғӯжіөпјҢйҖҡеёёдёҺз©әи°ғгҖҒй”…зӮүзӯүзӣёе…іиЎҢдёҡзҡ„йӣ¶йғЁд»¶йҮҚеҗҲеәҰиҫғй«ҳпјҢиҖҢжҲ‘еӣҪз©әи°ғдә§дёҡи¶ӢеҠҝжҲҗзҶҹпјҢеӣ жӯӨзғӯжіөйӣ¶йғЁд»¶й…ҚеӨҮиҫғдёәе®Ңе–„пјҢдёәж•ҙжңәеҺӮе•Ҷеҝ«йҖҹе“Қеә”еёӮеңәеҸҳеҢ–жҸҗдҫӣдәҶеқҡе®һдҝқйҡңгҖӮ

еӣӣгҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪз»ҸжөҺзҡ„еҸ‘еұ•пјҢеӣҪж°‘з”ҹжҙ»ж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢдәә们з»ҝиүІзҺҜдҝқж„ҸиҜҶеўһејәпјҢж¶Ҳиҙ№иҖ…еҜ№жӣҙеҠ зҺҜдҝқгҖҒдҫҝеҲ©гҖҒжҷәиғҪгҖҒй«ҳж•Ҳзҡ„зғӯжіөдә§е“Ғзҡ„еҒҸеҘҪе’ҢйңҖжұӮжҳҺжҳҫеўһеҠ гҖӮеҗҢж—¶пјҢзғӯжіөеҮӯеҖҹзӘҒеҮәзҡ„иҠӮиғҪзҺҜдҝқж•ҲжһңпјҢеҫ—еҲ°дәҶеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒпјҢзӣёз»§еҸ‘еёғдәҶдёҖзі»еҲ—ж”ҝзӯ–гҖҒиЎҘиҙҙзӣёз»§еҮәзӮүгҖӮеңЁйңҖжұӮеўһеҠ гҖҒж”ҝзӯ–жҠӨиҲӘгҖҒиө„йҮ‘ж”ҜжҢҒзӯүеӨҡж–№еҲ©еҘҪдёӢпјҢжҲ‘еӣҪзғӯжіөиЎҢдёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•гҖӮ

д»Һдә§йңҖйҮҸж–№йқўжқҘзңӢпјҢ2018-2020е№ҙпјҢз”ұдәҺеӣҪеҶ…з…Өж”№еёӮеңәзӣёеҜ№е№іж·ЎпјҢзғӯжіөдә§йңҖйҮҸеўһй•ҝзј“ж…ўгҖӮ2021е№ҙпјҢеңЁжө·еӨ–зғӯжіөеёӮеңәеҝ«йҖҹеҸ‘еұ•гҖҒеӣҪеҶ…еҸҢзўіж”ҝзӯ–зӯүеӣ зҙ зҡ„жҺЁеҠЁдёӢпјҢзғӯжіөдә§йңҖйҮҸеӨ§е№…еўһй•ҝпјҢеҲ°2022е№ҙжҲ‘еӣҪзғӯжіөдә§йҮҸзәҰдёә412.52дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ28.2%пјӣйңҖжұӮйҮҸзәҰдёә275.61дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ44.1%гҖӮ

д»ҺиҝӣеҮәеҸЈиҙёжҳ“ж–№йқўжқҘзңӢпјҢжҲ‘еӣҪзғӯжіөдё»иҰҒд»ҘеҮәеҸЈдёәдё»пјҢеҮәеҸЈи§„жЁЎиҝңеӨ§дәҺиҝӣеҸЈи§„жЁЎгҖӮе…·дҪ“жқҘзңӢпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪзғӯжіөиҝӣеҸЈи§„жЁЎеҹәжң¬и¶ӢдәҺзЁіе®ҡпјҢиҖҢеҮәеҸЈж–№йқўпјҢйҡҸзқҖеӣҪеҶ…зғӯжіөиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•еҸҠжө·еӨ–зғӯжіөйңҖжұӮеўһй•ҝпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪзғӯжіөеҮәеҸЈи§„жЁЎеҝ«йҖҹеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзғӯжіөиҝӣеҸЈйҮҸдёә0.3дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ30.4%пјҢиҝӣеҸЈйҮ‘йўқдёә0.05дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ44.4%пјӣеҮәеҸЈйҮҸдёә137.21дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ5%пјҢеҮәеҸЈйҮ‘йўқдёә11.58дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ46%гҖӮ

з”ұдәҺзғӯжіөдҪҺзўіиҠӮиғҪпјҢжңүеҲ©дәҺеӣҪ家е®һзҺ°ж°”еҖҷе®үе…ЁеҸҠиғҪжәҗе®үе…Ёзҡ„жҲҳз•Ҙзӣ®ж ҮпјҢжҳҜеҗ„еӣҪзҡ„йҮҚзӮ№жү¶жҢҒдә§дёҡгҖӮжӯӨеӨ–пјҢеӣҪ家气еҖҷе®үе…ЁеҸҠиғҪжәҗе®үе…ЁжҲҳз•Ҙе…·жңүй•ҝжңҹжҖ§е’ҢзЎ®е®ҡжҖ§пјҢиЎҢдёҡжңүжңӣй•ҝжңҹеҸ—зӣҠж”ҝзӯ–зәўеҲ©гҖӮжӯӨеӨ–пјҢз”ұдәҺзғӯжіөиҠӮиғҪж•ҲжһңеҘҪпјҢеңЁж”ҝзӯ–иЎҘиҙҙдёӢз»ҸжөҺж•ҲзӣҠдјҳеҠҝжҳҺжҳҫпјҢдё”йҮҮжҡ–гҖҒеҲ¶еҶ·гҖҒзғӯж°ҙйңҖжұӮиҫғдёәеҲҡжҖ§пјҢе…·еӨҮеқҡе®һзҡ„йңҖжұӮеҹәзЎҖгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзғӯжіөиЎҢдёҡ规模稳жӯҘеўһй•ҝпјҢжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзғӯжіөиЎҢдёҡеёӮеңә规模зәҰдёә281.13дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.%пјӣй”Җ售收е…ҘзәҰдёә358.7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ20.1%гҖӮе…¶дёӯпјҢз©әж°”жәҗзғӯжіөжҳҜеҚ жҜ”жңҖеӨ§зҡ„з»ҶеҲҶз§Қзұ»пјҢеҚ жҜ”зәҰдёә91.5%пјҢе…¶ж¬Ўдёәж°ҙең°жәҗзғӯжіөпјҢеҚ жҜ”зәҰдёә6.4%пјҢе…¶е®ғзғӯжіөеҚ жҜ”зәҰдёә2.1%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзғӯжіөиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

дә”гҖҒз«һдәүж јеұҖ

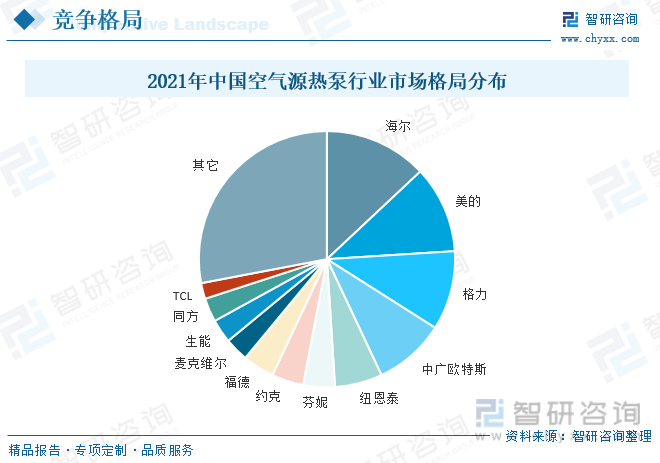

зӣёиҫғж—Ҙжң¬гҖҒ欧зҫҺпјҢдёӯеӣҪзҡ„зғӯжіөиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢдҪҶеңЁеӣҪ家ж”ҝзӯ–ж”ҜжҢҒе’Ңиө„йҮ‘жү¶жҢҒдёӢиҝ…йҖҹеҸ‘еұ•пјҢиЎҢдёҡз«һдәүж јеұҖе‘ҲзҺ°ж–°ж—§е№¶з«ӢгҖҒиЎҢдёҡз«һдәүжҝҖзғҲзҡ„зү№зӮ№гҖӮд»Ҙз©әж°”жәҗзғӯжіөдёәдҫӢпјҢзӣ®еүҚпјҢжҲ‘еӣҪз©әж°”жәҗзғӯжіөиЎҢдёҡеёӮеңәж јеұҖиҫғдёәеҲҶж•ЈпјҢе…·дҪ“жқҘзңӢпјҢ2021е№ҙжҲ‘еӣҪз©әж°”жәҗзғӯжіөеёӮеңәCR5дёә49%гҖӮе…¶дёӯпјҢжө·е°”гҖҒзҫҺзҡ„гҖҒж јеҠӣдёүеӨ§зҷҪз”өе·ЁеӨҙеёӮеҚ зҺҮеҲҶеҲ«дҪҚеҲ—еүҚдёүпјҢеҚ жҜ”еҲҶеҲ«дёә13%гҖҒ11%е’Ң10%гҖӮдёӯе№ҝ欧зү№ж–ҜгҖҒзәҪжҒ©жі°гҖҒиҠ¬е°јгҖҒзәҰе…ӢзӯүиҖҒзүҢдё“дёҡеҺӮе•Ҷзҙ§йҡҸе…¶еҗҺпјҢеҚ жҜ”еҲҶеҲ«дёә9%гҖҒ6%гҖҒ4%гҖҒ4%гҖӮ

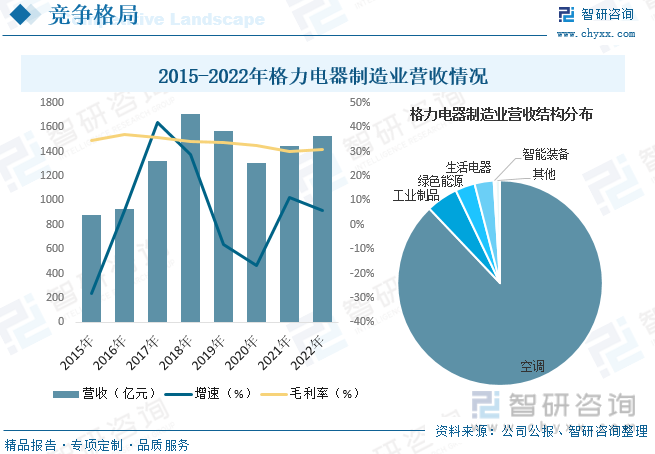

ж јеҠӣз”өеҷЁжҳҜдёҖ家еӨҡе…ғеҢ–гҖҒ科жҠҖеһӢзҡ„е…Ёзҗғе·ҘдёҡйӣҶеӣўпјҢж——дёӢжӢҘжңүж јеҠӣгҖҒTOSOTгҖҒжҷ¶ејҳдёүеӨ§ж¶Ҳиҙ№е“ҒзүҢеҸҠеҮҢиҫҫгҖҒеҮҜйӮҰгҖҒж–°е…ғзӯүе·Ҙдёҡе“ҒзүҢпјҢдә§дёҡиҰҶзӣ–家用ж¶Ҳиҙ№е“Ғе’Ңе·ҘдёҡиЈ…еӨҮдёӨеӨ§йўҶеҹҹгҖӮе…¬еҸёйқўеҗ‘еӣҪ家йңҖжұӮпјҢиҮҙеҠӣдәҺеҸ‘еұ•е…ҲиҝӣзғӯжіөжҠҖжңҜдёҺиЈ…еӨҮпјҢжү“йҖ еҹәдәҺе…ӯеӨ§зұ»дҪҺжё©зғӯжәҗпјҲз©әж°”жәҗгҖҒең°иЎЁж°ҙгҖҒең°зғӯгҖҒж•°жҚ®дёӯеҝғгҖҒжөҒзЁӢе·ҘдёҡгҖҒз”өеҺӮпјүпјҢжңҚеҠЎеӣӣеӨ§еә”з”ЁеңәжҷҜпјҲз”ҹжҙ»зғӯж°ҙгҖҒе»әзӯ‘йҮҮжҡ–гҖҒе·ҘеҶңдёҡз”ЁзғӯгҖҒе·Ҙдёҡи’ёжұҪпјүпјҢдёүзұ»е…ій”®зғӯжіөи®ҫеӨҮпјҲз©әж°”жәҗзғӯжіөгҖҒж°ҙең°жәҗзғӯжіөгҖҒеӨ§е®№йҮҸй«ҳжё©зғӯжіөпјүдёәж ёеҝғзҡ„е…ЁеңәжҷҜй«ҳж•ҲзғӯиғҪзі»з»ҹи§ЈеҶіж–№жЎҲгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…¬еҸёеҲ¶йҖ дёҡ收е…ҘеҗҲи®Ўиҫҫ1531.66дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.75%пјҢжҜӣеҲ©зҺҮдёә31.07%гҖӮе…¶дёӯз©әи°ғжҳҜиҗҘ收еҚ жҜ”жңҖеӨ§зҡ„з»ҶеҲҶдёҡеҠЎз§Қзұ»пјҢ2022е№ҙиҗҘ收еҚ жҜ”иҫҫ88%пјҢе…¶ж¬Ўдёәе·ҘдёҡеҲ¶е“ҒгҖҒз»ҝиүІиғҪжәҗеҸҠз”ҹжҙ»з”өеҷЁпјҢеҚ жҜ”еҲҶеҲ«дёә5%гҖҒ3.1%е’Ң3%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҺ’еҗҚйқ еүҚзҡ„е…¬еҸёдә§е“ҒеҠӣзӘҒеҮәпјҢеңЁж·ұеҺҡз»ҸйӘҢз§ҜзҙҜдёӢиғҪеӨҹиҫғеҘҪиһҚеҗҲзғӯж°ҙгҖҒйҮҮжҡ–зӯүеӨҡйўҶеҹҹзҡ„жҠҖжңҜпјҢеңЁдә§е“ҒеҲ¶йҖ гҖҒз ”еҸ‘гҖҒз”ҹдә§зӯүж–№йқўжңүиҫғеӨ§дјҳеҠҝпјҢ并且具жңүжӣҙе®Ңе–„зҡ„жё йҒ“гҖҒеҹ№и®ӯе’Ңе”®еҗҺдҪ“зі»гҖӮйҡҸзқҖвҖңз…Өж”№з”өвҖқж”ҝзӯ–з»ҷе·ҘзЁӢеёӮеңәзҡ„еҲәжҝҖжҺҘиҝ‘е°ҫеЈ°пјҢйӣ¶е”®еёӮеңәеңЁз–«жғ…еҪұе“ҚдёӢеўһй•ҝжңүйҷҗпјҢеӨҡж•°дёӯе°ҸдјҒдёҡеҠ йҖҹеҮәжё…пјҢиЎҢдёҡйӣҶдёӯеәҰжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

еӣҪйҷ…иғҪжәҗзҪІеңЁгҖҠ2023е№ҙиғҪжәҗжҠҖжңҜеұ•жңӣгҖӢжҠҘе‘ҠдёӯжҢҮеҮәпјҢе…Ёзҗғзғӯжіөдә§иғҪзҰ»дёәж»Ўи¶іе…ЁзҗғеңЁ2050е№ҙе®һзҺ°еҮҖйӣ¶жҺ’ж”ҫжғ…жҷҜиҝҷдёҖзӣ®ж Үд»Қжңү60%зҡ„зјәеҸЈпјҢеёӮеңәйңҖжұӮеүҚжҷҜе№ҝйҳ”гҖӮеӨҡе№ҙжқҘпјҢеӣҪеҶ…зғӯжіөдјҒдёҡжҢҒз»ӯдёҚж–ӯең°еҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢдҪҝеҫ—зғӯжіөзӣёе…іжҠҖжңҜе®һзҺ°дәҶй«ҳйҖҹиҝӯд»ЈгҖӮеңЁй«ҳж•Ҳж°”еҶ·еҸҳйў‘й©ұеҠЁжҠҖжңҜгҖҒж¶Ўж—Ӣе–·ж°”еўһзҶ”жҠҖжңҜгҖҒжҷәиғҪйҷӨйңңжҠҖжңҜзӯүе…ій”®жҠҖжңҜзҡ„ж”Ҝж’‘дёӢпјҢзғӯжіөдә§е“Ғе®үе…ЁжҖ§гҖҒжҷәиғҪжҖ§гҖҒзЁіе®ҡжҖ§зӯүз»јеҗҲжҖ§иғҪеҫ—еҲ°дәҶжҳҫи‘—жҸҗеҚҮгҖӮжҠҖжңҜзҡ„иҝӣжӯҘжҺЁеҠЁеҗ„зұ»зғӯжіөдә§е“Ғзҡ„еҚҮзә§жҚўд»ЈпјҢжңүеҲ©дәҺеӣҪеҶ…дјҒдёҡеңЁз»ҶеҲҶйўҶеҹҹдёӯдёҚж–ӯеҸ–еҫ—зӘҒз ҙпјҢд»ҺиҖҢиҺ·еҫ—еӣҪйҷ…еёӮеңәи®ӨеҸҜпјҢеҚ жҚ®жӣҙеӨ§зҡ„е…ЁзҗғеёӮеңәд»ҪйўқгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзғӯжіөиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзғӯжіөиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзғӯжіөиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪзғӯжіөе·ҘзЁӢжЎҲдҫӢеҲҶжһҗпјҢзғӯжіөиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢзғӯжіөиЎҢдёҡжҠ•иө„еҲҶжһҗеҸҠеүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзғӯжіөиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңәйңҖжұӮејәеҠІпјҢиЎҢдёҡ规模иҝ…йҖҹжү©еј [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзғӯжіөиЎҢдёҡиҝӣеҮәеҸЈжғ…еҶөеҲҶжһҗпјҡеҮәеҸЈж•°йҮҸеҸҠеҮәеҸЈйҮ‘йўқеқҮдёҚж–ӯдёҠеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)