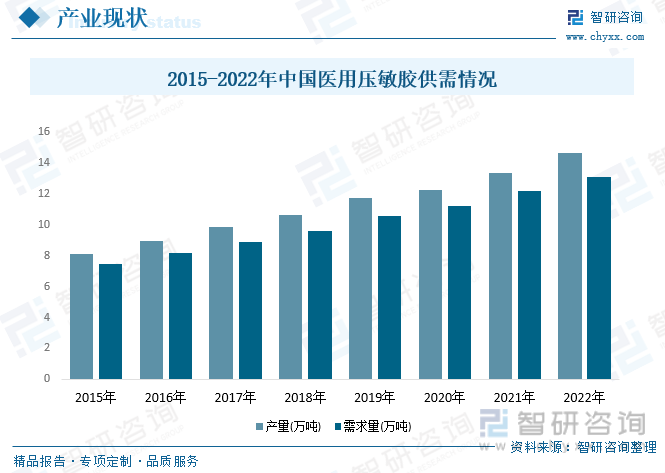

еҶ…е®№жҰӮеҶөпјҡиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…еҢ»з”ЁеҺӢж•Ҹиғ¶дјҒдёҡзҡ„дёҚж–ӯжҲҗй•ҝпјҢй…Қж–№жҠҖжңҜеҸҠз”ҹдә§е·ҘиүәдёҚж–ӯиҝӣжӯҘпјҢжңҚеҠЎдё“дёҡеәҰдёҚж–ӯеҠ ејәпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„еӨ§еһӢе®ўжҲ·ејҖе§Ӣи®ӨеҸҜдёӯеӣҪжң¬еңҹдјҒдёҡзҡ„еҢ»з”ЁеҺӢж•Ҹиғ¶дә§е“ҒпјҢз«һдәүеҠӣдёҚж–ӯжҸҗеҚҮпјҢдә§иғҪдёҚж–ӯеўһй•ҝгҖӮ2022е№ҙдёӯеӣҪеҢ»з”ЁеҺӢж•Ҹиғ¶дә§йҮҸдёә14.62дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ9.34пјҢйҡҸзқҖеӣҪеҶ…е·ҘдёҡеҢ–дёҚж–ӯең°е®Ңе–„пјҢеҢ»з”ЁеҺӢж•Ҹиғ¶дә§йҮҸе°ҶдёҚж–ӯеўһй•ҝгҖӮ2022е№ҙдёӯеӣҪеҢ»з”ЁеҺӢж•Ҹиғ¶йңҖжұӮйҮҸдёә13.12дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.45%гҖӮ

е…ій”®иҜҚпјҡеҢ»з”ЁеҺӢж•Ҹиғ¶еёӮеңә规模гҖҒеҢ»з”ЁеҺӢж•Ҹиғ¶еҸ‘еұ•иғҢжҷҜ

дёҖгҖҒиЎҢдёҡжҰӮеҶө

еҺӢж•Ҹиғ¶жҳҜдёҖз§ҚеңЁзҹӯж—¶й—ҙеҶ…пјҲ1~2sпјүйҮҮз”ЁжҢҮеҺӢеҠӣпјҲ1~10 Paпјүе°ұеҸҜдёҺиў«зІҳзү©еҪўжҲҗзІҳжҺҘзҡ„иғ¶зІҳеүӮгҖӮдҪңдёәдёҖз§Қзҡ®иӮӨиҙҙзүҮпјҢеҢ»з”ЁеҺӢж•Ҹиғ¶иғҪеӨҹеңЁзҡ®иӮӨиЎЁйқўеҪўжҲҗжңүж•Ҳй»Ҹйҷ„пјҢеҸҜз”ЁдәҺз»Ҹзҡ®з»ҷиҚҜгҖҒеӨ–科敷ж–ҷзӯүпјҢе…·жңүж“ҚдҪңз®ҖеҚ•гҖҒеӨҡеҠҹиғҪгҖҒдҪҺжҲҗжң¬зӯүжҳҫи‘—дјҳеҠҝгҖӮеӣҪеҶ…еңЁеҺӢж•Ҹиғ¶й»ҸеүӮзҡ„з”ҹдә§жҠҖжңҜж–№йқўпјҢиҝӣе…Ҙ20дё–зәӘ90е№ҙд»Јд»ҘеҗҺйҖҗжёҗеҗ‘е…ЁйқўеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮе№ҝдёңе’ҢеҢ—ж–№еҗ„иғ¶зІҳеёҰеҺӮдҪҝз”ЁеҸ°ж№ҫжҠҖжңҜиҫғеӨҡпјҢдёҠжө·е’ҢжұҹжөҷдёҖеёҰеҗ„иғ¶зІҳеёҰеҺӮдҪҝз”ЁдёҠжө·жҠҖжңҜиҫғеӨҡпјҢеҗҺиҖ…зҡ„з”ҹдә§и§„жЁЎиҫғе°ҸпјҢе…ЁеӣҪ500~50000t/y规模зҡ„иЈ…зҪ®зәҰжңү20дҪҷеҘ—гҖӮ

йҡҸзқҖжҲ‘еӣҪеҜ№зҺҜдҝқдәӢдёҡзҡ„дёҚж–ӯйҮҚи§ҶпјҢдј з»ҹзҡ„жә¶еүӮеһӢиғ¶зІҳеүӮе°ҶдјҡйҖҗжӯҘйҖҖеҮәиғ¶зІҳеүӮеёӮеңәпјҢе…¶еӯҳйҮҸеёӮеңәе°Ҷз”ұзҺҜдҝқеһӢиғ¶зІҳеүӮйҖҗжӯҘжӣҝд»ЈгҖӮзӣ®еүҚдә§дёҡж”ҝзӯ–д№ҹи¶Ӣеҗ‘дәҺеј•йўҶиғ¶й»ҸеүӮеёӮеңәеғҸзҺҜдҝқеһӢж–№еҗ‘еҸ‘еұ•пјҢйў„и®ЎзҺҜдҝқеһӢеҢ»з”ЁеҺӢж•Ҹиғ¶дә§е“Ғе°ҶиҝҺжқҘеёӮеңәжңәйҒҮжңҹгҖӮ

еҢ»з”ЁеҺӢж•Ҹиғ¶дә§дёҡй“ҫдёҠжёёеҢ…жӢ¬зғӯеЎ‘жҖ§еј№жҖ§дҪ“гҖҒеўһзІҳж ‘и„ӮгҖҒж©Ўиғ¶жІ№зӯүпјҢдёӢжёёдё»иҰҒеә”з”ЁдәҺеҢ»з”Ёж•·ж–ҷгҖҒеҢ»з”Ёз»·еёҰзӯүйўҶеҹҹгҖӮеҢ»з”ЁеҺӢж•Ҹиғ¶иЎҢдёҡдёҠжёёдё»иҰҒд»Ҙжқҗж–ҷгҖҒиҫ…ж–ҷдёәдё»пјҢзғӯеЎ‘жҖ§еј№жҖ§дҪ“гҖҒеўһзІҳж ‘и„ӮгҖҒж©Ўиғ¶жІ№зӯүйўҶеҹҹдҫӣеә”жқҗж–ҷзҡ„ж•ҲзҺҮгҖҒиҙЁйҮҸе’Ңд»·ж јпјҢдёҖе®ҡзЁӢеәҰдёҠеҪұе“ҚдәҶеҢ»з”ЁеҺӢж•Ҹиғ¶зҡ„дәӨиҙ§е‘ЁжңҹгҖҒдә§е“ҒиҙЁйҮҸе’Ңд»·ж јз«һдәүеҠӣгҖӮд»Һзӣ®еүҚеёӮеңәжқҘзңӢпјҢдёҠжёёеҺҹжқҗж–ҷзҡ„дҫӣз»ҷдё»иҰҒжқҘиҮӘдәҺ规模иҫғеӨ§зҡ„еҢ–е·ҘдјҒдёҡпјҢдә§е“Ғдҫӣеә”е……и¶іпјҢдҪҶе…¶д»·ж јдёҖе®ҡзЁӢеәҰдёҠеҸ—еҲ°еҺҹжІ№д»·ж јжіўеҠЁеҪұе“ҚгҖӮеҢ»з”ЁеҺӢж•Ҹиғ¶иЎҢдёҡдёҺдёӢжёёиЎҢдёҡзҡ„еҸ‘еұ•еҜҶеҲҮзӣёе…ігҖҒзӣёдә’дҝғиҝӣгҖӮеҢ»з”ЁеҺӢж•Ҹиғ¶иЎҢдёҡзҡ„жҠҖжңҜиҝӣжӯҘе’Ңдә§е“Ғйқ©ж–°жңүеҲ©дәҺдёәе®һйҷ…еә”з”ЁжҲҗдёәзҺ°е®һпјҢжҸҗй«ҳдёӢжёёиЎҢдёҡзҡ„з»јеҗҲз«һдәүеҠӣпјӣдёӢжёёиЎҢдёҡзҡ„жҠҖжңҜйқ©ж–°дёҺеҸ‘еұ•еңЁдёҖе®ҡзЁӢеәҰдёҠиғҪдёәеҢ»з”ЁеҺӢж•Ҹиғ¶иЎҢдёҡжҸҗдҫӣж–°зҡ„дә§е“Ғз ”еҸ‘ж–№еҗ‘пјҢ并дёәе…¶еҲӣйҖ жӣҙе№ҝйҳ”зҡ„еёӮеңәеүҚжҷҜгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶

еҢ»з”ЁеҺӢж•Ҹиғ¶дә§дёҡеңЁеҫҲеӨҡеҸ‘иҫҫеӣҪ家已жңүеӨҡе№ҙзҡ„еҸ‘еұ•еҺҶеҸІпјҢжө·еӨ–дјҒдёҡе…·жңүжҠҖжңҜе…ҲеҸ‘дјҳеҠҝпјҢдә§е“ҒеңЁе“ҒзүҢд»ҘеҸҠиҙЁйҮҸж–№йқўдјҳдәҺжҲ‘еӣҪпјҢеҪ“еүҚе…ЁзҗғеҢ»з”ЁеҺӢж•Ҹиғ¶дё»иҰҒз”ҹдә§дјҒдёҡжңү3MгҖҒе·ҙж–ҜеӨ«гҖҒеҫ·еӣҪжұүй«ҳе…¬еҸёгҖҒж—Ҙжң¬дё°з”°еҢ–еӯҰж ӘејҸдјҡзӨҫзӯүгҖӮ2022е№ҙе…ЁзҗғеҢ»з”ЁеҺӢж•Ҹиғ¶еёӮеңә规模иҫҫеҲ°15.85дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ10.4%пјҢзӣёиҫғдәҺ2018е№ҙеўһй•ҝдәҶ4.76дәҝзҫҺе…ғпјҢе‘ҲдёҚж–ӯеўһй•ҝзҡ„жҖҒеҠҝгҖӮзӣ®еүҚпјҢдәҡеӨӘгҖҒеҢ—зҫҺе’Ң欧жҙІжҳҜе…ЁзҗғеҢ»з”ЁеҺӢж•Ҹиғ¶зҡ„дё»иҰҒж¶Ҳиҙ№еёӮеңәгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдәҡеӨӘеҢ»з”ЁеҺӢж•Ҹиғ¶еёӮеңә规模еҚ е…ЁзҗғжҜ”йҮҚиҫҫ38.51%пјҢеҢ—зҫҺеҚ жҜ”27.03%пјҢ欧жҙІеҚ жҜ”25.14%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҢ»з”ЁеҺӢж•Ҹиғ¶иЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠеёӮеңәдҫӣйңҖйў„жөӢжҠҘе‘ҠгҖӢ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…еҢ»з”ЁеҺӢж•Ҹиғ¶дјҒдёҡзҡ„дёҚж–ӯжҲҗй•ҝпјҢй…Қж–№жҠҖжңҜеҸҠз”ҹдә§е·ҘиүәдёҚж–ӯиҝӣжӯҘпјҢжңҚеҠЎдё“дёҡеәҰдёҚж–ӯеҠ ејәпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„еӨ§еһӢе®ўжҲ·ејҖе§Ӣи®ӨеҸҜдёӯеӣҪжң¬еңҹдјҒдёҡзҡ„еҢ»з”ЁеҺӢж•Ҹиғ¶дә§е“ҒпјҢз«һдәүеҠӣдёҚж–ӯжҸҗеҚҮпјҢдә§иғҪдёҚж–ӯеўһй•ҝгҖӮ2022е№ҙдёӯеӣҪеҢ»з”ЁеҺӢж•Ҹиғ¶дә§йҮҸдёә14.62дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ9.34пјҢйҡҸзқҖеӣҪеҶ…е·ҘдёҡеҢ–дёҚж–ӯең°е®Ңе–„пјҢеҢ»з”ЁеҺӢж•Ҹиғ¶дә§йҮҸе°ҶдёҚж–ӯеўһй•ҝгҖӮ2022е№ҙдёӯеӣҪеҢ»з”ЁеҺӢж•Ҹиғ¶йңҖжұӮйҮҸдёә13.12дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.45%гҖӮ

еҢ»з”Ёиғ¶еёҰдё»иҰҒз”ЁдәҺиҫ“ж¶Ій’Ҳз®Ўзҡ„еӣәе®ҡгҖҒеҗ„зұ»ж•·ж–ҷзҡ„еӣәе®ҡд»ҘеҸҠеҗ„зұ»еҢ»з–—еҢ…жүҺпјҢз”ұиҒҡд№ҷзғҜи–„иҶңжҲ–ж— зәәеёғеҠ иғ¶зІҳеүӮжһ„жҲҗгҖӮ

еёӮеңәйңҖжұӮзҡ„жү©еұ•дё»иҰҒжҳҜеӣҪеҶ…еҜ№еҺӢж•Ҹиғ¶зҡ„йңҖжұӮеҝ«йҖҹеўһй•ҝпјҢеӣҪеҶ…иҺ·еҫ—еӣҪ家зӣ‘зқЈз®ЎзҗҶеұҖеӨҮжЎҲзҡ„еҺӢж•Ҹиғ¶еёҰз”ҹдә§дјҒдёҡи¶…иҝҮдәҶ100家гҖӮ2022е№ҙдёӯеӣҪеҢ»з”ЁеҺӢж•Ҹиғ¶еёӮеңә规模иҫҫеҲ°24.14дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.79%пјҢ2015е№ҙеҲ°2022е№ҙеёӮеңә规模еӨҚеҗҲеўһй•ҝзҺҮгҖӮ

д»ҺдёӯеӣҪеҢ»з”ЁеҺӢж•Ҹиғ¶з»ҶеҲҶеёӮеңәжқҘзңӢпјҢзғӯзҶ”еһӢеҢ»з”ЁеҺӢж•Ҹиғ¶иЎҢдёҡеёӮеңә规模еҚ жҜ”иҫғеӨ§гҖӮзғӯзҶ”еҺӢж•Ҹиғ¶пјҲHMPSAпјүз»јеҗҲдәҶзғӯзҶ”иғ¶е’ҢеҺӢж•Ҹиғ¶зҡ„зү№зӮ№пјҢеҚіеңЁе®Өжё©дёӢдёәеӣәжҖҒпјҢеҠ зғӯзҶ”иһҚжҲҗж¶ІжҖҒпјҢз»Ҹж¶ӮеёғгҖҒж¶Ұж№ҝиў«зІҳзү©пјҢеҶ·еҚҙеҗҺзЁҚеҠ еӨ–еҠӣеҚіеҸҜзІҳжҺҘпјҢеҗҢж—¶жҜ”иҫғе®№жҳ“иў«еүҘзҰ»гҖӮ2022е№ҙдёӯеӣҪзғӯзҶ”еһӢеҢ»з”ЁеҺӢж•Ҹиғ¶еёӮеңә规模дёә14.12дәҝе…ғпјҢеҚ жҜ”47.3%пјҢжә¶еүӮеһӢгҖҒзЎ…ж©Ўиғ¶гҖҒе…¶д»–зұ»еә”з”ЁеҺӢж•Ҹиғ¶еёӮеңә规模еҲҶеҲ«дёә3.63дәҝе…ғгҖҒ2.95дәҝе…ғгҖҒ6.14дәҝе…ғпјҢеҚ жҜ”еҲҶеҲ«дёә15.04%гҖҒ12.22%гҖҒ25.43%гҖӮ

еҢ»з”ЁеҺӢж•Ҹиғ¶иЎҢдёҡеңЁжҲ‘еӣҪеұһдәҺе……еҲҶз«һдәүиЎҢдёҡгҖӮеӣҪеҶ…еҢ»з”ЁеҺӢж•Ҹиғ¶иЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢиЎҢдёҡжүҖеұһдјҒдёҡж•°йҮҸеӨҡгҖҒеҲҶж•Је№ҝгҖӮеӣҪеҶ…з»қеӨ§еӨҡж•°дёӯе°ҸеһӢдјҒдёҡд»Ҙз”ҹдә§жҠҖжңҜж°ҙе№іиҰҒжұӮиҫғдҪҺзҡ„дҪҺз«Ҝдә§е“Ғдёәдё»дёҡпјҢдә§е“ҒеҲ©ж¶ҰзҺҮиҫғдҪҺпјҢдҫқйқ д»·ж јдјҳеҠҝеҸӮдёҺеёӮеңәз«һдәүпјҢеҗҢиЎҢдёҡдјҒдёҡд№Ӣй—ҙзҡ„з«һдәүе°ӨдёәжҝҖзғҲгҖӮдёӯеӣҪеҢ»з”ЁеҺӢж•Ҹиғ¶д»·ж јжңүжүҖжіўеҠЁпјҢдҪҶе№…еәҰдёҚеӨ§пјҢжҖ»дҪ“еңЁ1..6дёҮе…ғжҜҸеҗЁеҲ°1.9дёҮе…ғжҜҸеҗЁпјҢ2022е№ҙдёӯеӣҪеҢ»з”ЁеҺӢж•Ҹиғ¶еёӮеңәз»“жһ„дёә1.84дёҮе…ғжҜҸеҗЁгҖӮ

дёүгҖҒз«һдәүж јеұҖ

жҲ‘еӣҪеҢ»з”ЁеҺӢж•Ҹиғ¶еёӮеңәдёҖзӣҙд»ҘжқҘд»Ҙдёӯе°ҸдјҒдёҡдёәдё»пјҢеёӮеңәйӣҶдёӯеәҰдёҚй«ҳгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖз”ЁжҲ·еҜ№еҢ»з”ЁеҺӢж•Ҹиғ¶дә§е“ҒиҙЁйҮҸгҖҒжҖ§иғҪзҡ„иҰҒжұӮзҡ„ж—ҘзӣҠжҸҗй«ҳпјҢеёӮеңәз«һдәүж—Ҙи¶ӢжҝҖзғҲпјҢдҪҺз«ҜеҢ»з”ЁеҺӢж•Ҹиғ¶дә§е“ҒеҲ©ж¶Ұи¶Ӣи–„пјҢеҠ дёҠеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁгҖҒеҠіеҠЁеҠӣжҲҗжң¬жҸҗеҚҮпјҢжһҒеӨ§ең°еҺӢзј©дәҶдёӯе°ҸдјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙпјҢдёҖдәӣжҠҖжңҜж°ҙе№іиҗҪеҗҺгҖҒзјәд№ҸиҮӘдё»еҲӣж–°иғҪеҠӣзҡ„е°ҸеһӢз”ҹдә§дјҒдёҡзӣёз»§иў«ж·ҳжұ°гҖӮзӣ®еүҚе·Іе…·еӨҮиҫғејәз ”еҸ‘е®һеҠӣе’Ңдә§иғҪ规模зҡ„еӣҪеҶ…规模дјҒдёҡеңЁиҝӣеҸЈжӣҝд»ЈиҝҮзЁӢдёӯе°ҶжҲҗдёәеҸ—зӣҠж–№пјҢжү“ејҖжҲҗй•ҝеӨ©иҠұжқҝгҖӮиЎҢдёҡж•ҙдҪ“е‘ҲзҺ°и§„жЁЎеҢ–гҖҒйӣҶзәҰеҢ–еҸ‘еұ•и¶ӢеҠҝпјҢиЎҢдёҡйӣҶдёӯеәҰе’ҢжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗй«ҳгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪеҢ»з”ЁеҺӢж•Ҹиғ¶иЎҢдёҡжӯЈеӨ„дәҺеҸ‘еұ•жңҹпјҢиҝҳжңүеҫҲеӨ§зҡ„еҸ‘еұ•з©әй—ҙпјҢеёӮеңәиҝҳжІЎжңүйҘұе’ҢпјҢиЎҢдёҡеҶ…з«һдәү并дёҚжҝҖзғҲгҖӮж–°иҝӣе…ҘдјҒдёҡеә”иҜҘжҠ“дҪҸж—¶жңәпјҢеҠӘеҠӣеҒҡеӨ§еҒҡејәпјҢеңЁз«һдәүдёӯеҚ жҚ®дё»еҠЁгҖӮеҜ№жӯӨпјҢеҺҹжңүдјҒдёҡдјҡеҜ№ж–°иҝӣе…ҘиҖ…еңЁдә§е“Ғд»·ж јгҖҒе®Јдј еҠӣеәҰзӯүж–№йқўиҝӣиЎҢжү“еҺӢпјҢдҫқйқ еҺҹжқҘз§ҜзҙҜзҡ„е®һеҠӣиҝ«дҪҝж–°иҝӣе…ҘиҖ…еңЁдә§е“ҒзӣҲеҲ©дёҠдёӢйҷҚпјҢеёҢжңӣиғҪжҢӨеҮәеёӮеңәгҖӮиҝҷжңүеҸҜиғҪеҠ еӨ§ж–°иҝӣе…ҘиҖ…дә§е“Ғзҡ„жңәдјҡжҲҗжң¬пјҢеңЁдә§е“Ғз«һдәүдёӯеӨ„дәҺеҠЈеҠҝгҖӮд»Һй•ҝиҝңзңӢпјҢеҢ»з”ЁеҺӢж•Ҹиғ¶зҡ„规模еҢ–еҸ‘еұ•е°ҶжҺЁеҠЁеҢ»з”ЁеҺӢж•Ҹиғ¶иЎҢдёҡзҡ„йӣҶдёӯеәҰдёҚж–ӯжҸҗй«ҳпјҢиҝҷе°ҶдҝғдҪҝдёӯеӣҪеҢ»з”ЁеҺӢж•Ҹиғ¶иЎҢдёҡзҡ„еӨ§еһӢдјҒдёҡйҖҗжёҗеўһеӨҡпјҢж јеұҖе°ҶжӣҙеҠ зЁіе®ҡпјҢиҝҷеҜ№иЎҢдёҡзҡ„зЁіе®ҡиҖҢжҢҒз»ӯеҸ‘еұ•е°Ҷиө·еҲ°йҮҚиҰҒзҡ„дҪңз”ЁгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҢ»з”ЁеҺӢж•Ҹиғ¶иЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠеёӮеңәдҫӣйңҖйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҢ»з”ЁеҺӢж•Ҹиғ¶иЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠеёӮеңәдҫӣйңҖйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҢ»з”ЁеҺӢж•Ҹиғ¶иЎҢдёҡз«һдәүж јеұҖеҲҶжһҗеҸҠеёӮеңәдҫӣйңҖйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ« еӣҪеҶ…еӨ–еҢ»з”ЁеҺӢж•Ҹиғ¶йҮҚзӮ№з”ҹдә§дјҒдёҡеҲҶжһҗ,дёӯеӣҪеҢ»з”ЁеҺӢж•Ҹиғ¶еүҚжҷҜеҸҠеҸ‘еұ•йў„жөӢ,дёӯеӣҪеҢ»з”ЁеҺӢж•Ҹиғ¶еёӮеңәжҠ•иө„еҲҶжһҗеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҢ»з”ЁеҺӢж•Ҹиғ¶иЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡиЎҢдёҡйӣҶдёӯеәҰдёҚж–ӯжҸҗй«ҳпјҢж јеұҖе°ҶжӣҙеҠ зЁіе®ҡ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)