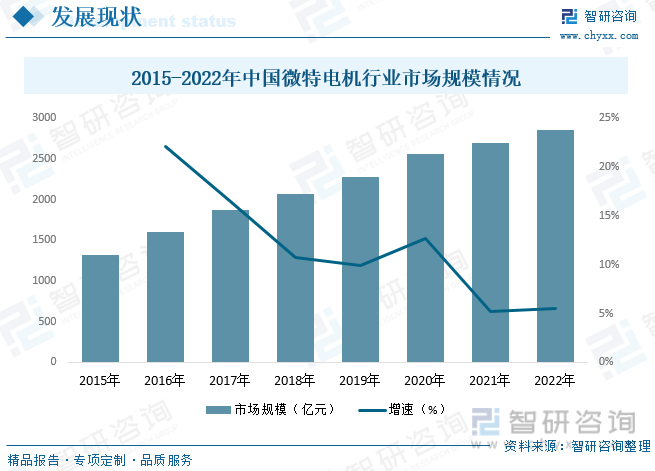

еҶ…е®№жҰӮеҶөпјҡзӣ®еүҚпјҢжҲ‘еӣҪжӯЈеӨ§еҠӣжҺЁиҝӣдә§дёҡеҚҮзә§е’Ңз»“жһ„и°ғж•ҙпјҢжҺЁеҠЁе·ҘдёҡжҷәиғҪеҢ–е’ҢиҮӘеҠЁеҢ–зҡ„еҠ йҖҹеҸ‘еұ•пјҢеҗ„иЎҢдёҡеҜ№з”ҹдә§жҠҖжңҜеҸҠи®ҫеӨҮжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢд»ҺиҖҢдёәеҫ®зү№з”өжңәиЎҢдёҡеҸ‘еұ•еёҰжқҘжӣҙеӨҡжҢ‘жҲҳе’ҢжңәйҒҮгҖӮйҡҸзқҖжҲ‘еӣҪе·ҘдёҡйўҶеҹҹиҮӘеҠЁеҢ–гҖҒжӯҰеҷЁиЈ…еӨҮзҺ°д»ЈеҢ–гҖҒеҶңдёҡдә§дёҡ科жҠҖеҢ–гҖҒ家еәӯз”ҹжҙ»жҷәиғҪеҢ–зҡ„жҢҒз»ӯжҺЁиҝӣпјҢжҷәиғҪеҢ»з–—еҷЁжў°гҖҒж–°иғҪжәҗжұҪиҪҰгҖҒеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒжңәеҷЁдәәгҖҒж— дәәжңәгҖҒжҷәиғҪ家еұ…зӯүйўҶеҹҹйҖҗжёҗе…ҙиө·пјҢиҖҢеҫ®зү№з”өжңәдҪңдёәеҗ„йўҶеҹҹж”Ҝж’‘дә§е“ҒпјҢд»ҘеҸҠзі»з»ҹдёӯдёҚеҸҜзјәе°‘зҡ„жү§иЎҢе…ғ件е’ҢеҠЁеҠӣе…ғ件пјҢиЎҢдёҡ规模д№ҹйҡҸд№Ӣеҝ«йҖҹеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҫ®зү№з”өжңәиЎҢдёҡеёӮеңә规模зәҰдёә2851.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.5%гҖӮ

е…ій”®иҜҚпјҡеҫ®зү№з”өжңәиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ еҫ®зү№з”өжңәиЎҢдёҡз«һдәүж јеұҖ еҫ®зү№з”өжңәиЎҢдёҡеёӮеңә规模 еҫ®зү№з”өжңәдә§йҮҸ

дёҖгҖҒжҰӮиҝ°

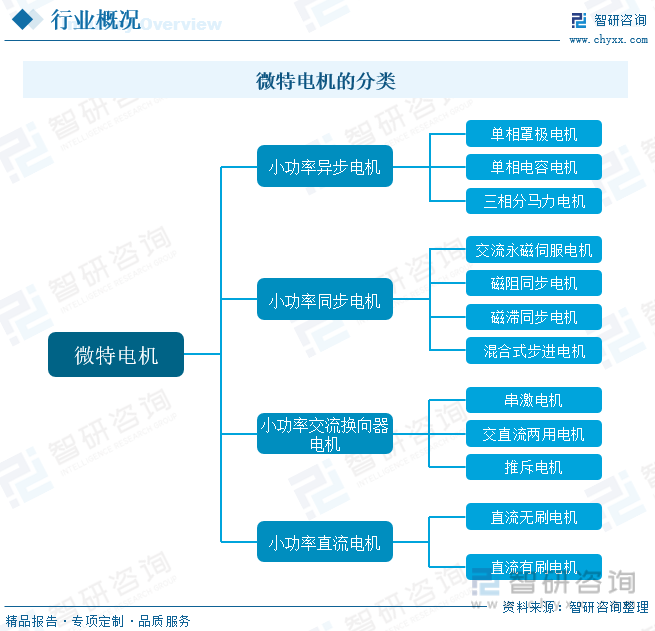

еҫ®зү№з”өжңәпјҢе…Ёз§°еҫ®еһӢзү№з§Қз”өжңәпјҢз®Җз§°еҫ®з”өжңәпјҢжҳҜжҢҮзӣҙеҫ„е°ҸдәҺ160mmжҲ–йўқе®ҡеҠҹзҺҮе°ҸдәҺ750WжҲ–е…·жңүзү№ж®ҠжҖ§иғҪгҖҒзү№ж®Ҡз”ЁйҖ”зҡ„з”өжңәгҖӮеҫ®зү№з”өжңәеёёз”ЁдәҺжҺ§еҲ¶зі»з»ҹдёӯпјҢе®һзҺ°жңәз”өдҝЎеҸ·жҲ–иғҪйҮҸзҡ„жЈҖжөӢгҖҒи§Јз®—гҖҒж”ҫеӨ§гҖҒжү§иЎҢжҲ–иҪ¬жҚўзӯүеҠҹиғҪпјҢжҲ–з”ЁдәҺдј еҠЁжңәжў°иҙҹиҪҪпјҢд№ҹеҸҜдҪңдёәи®ҫеӨҮзҡ„дәӨгҖҒзӣҙжөҒз”өжәҗгҖӮеҫ®зү№з”өжңәжҳҜе·ҘдёҡиҮӘеҠЁеҢ–гҖҒеҶңдёҡзҺ°д»ЈеҢ–гҖҒжӯҰеҷЁиЈ…еӨҮзҺ°д»ЈеҢ–гҖҒеҠһе…¬иҮӘеҠЁеҢ–гҖҒ家еәӯзҺ°д»ЈеҢ–зӯүеҗ„дёӘйўҶеҹҹдёҚеҸҜзјәе°‘зҡ„еҹәзЎҖдә§е“ҒпјҢеә”з”ЁиҢғеӣҙйқһеёёе№ҝжіӣгҖӮ

еҫ®зү№з”өжңәзҡ„з§Қзұ»з№ҒеӨҡпјҢжҢүз»“жһ„е’Ңе·ҘдҪңеҺҹзҗҶеӨ§дҪ“еҸҜеҲҶдёәе°ҸеҠҹзҺҮејӮжӯҘз”өеҠЁжңәгҖҒе°ҸеҠҹзҺҮеҗҢжӯҘз”өеҠЁжңәгҖҒе°ҸеҠҹзҺҮдәӨжөҒжҚўеҗ‘еҷЁз”өеҠЁжңәе’Ңе°ҸеҠҹзҺҮзӣҙжөҒз”өеҠЁжңәеӣӣзұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

д»ҺеӣҪ家зҡ„еҗ„йЎ№дә§дёҡ规еҲ’пјҢеҲ°иҠӮиғҪеҮҸжҺ’иҰҒжұӮпјҢеҶҚеҲ°еҲ¶йҖ ејәеӣҪжҲҳз•ҘпјҢеҫ®зү№з”өжңәдҪң дёәеҗ„зұ»иЈ…еӨҮзҡ„ж ёеҝғйӣ¶йғЁд»¶еқҮеұһдәҺеӣҪ家鼓еҠұеҸ‘еұ•гҖҒйҮҚзӮ№ж”ҜжҢҒзҡ„йўҶеҹҹгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家жңүе…ійғЁй—ЁйҷҶз»ӯеҮәеҸ°дёҖзі»еҲ—зӣёе…іж”ҝзӯ–пјҢзӣҙжҺҘжҲ–й—ҙжҺҘзҡ„дёәиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣж”ҜжҢҒпјҢдёәиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„е®Ҹи§ӮеёӮеңәзҺҜеўғпјҢ并дёәдјҒдёҡзҡ„з»ҸиҗҘеҸ‘еұ•еёҰжқҘйҮҚиҰҒжҲҳз•ҘжңәйҒҮгҖӮ

дёүгҖҒдә§дёҡй“ҫ

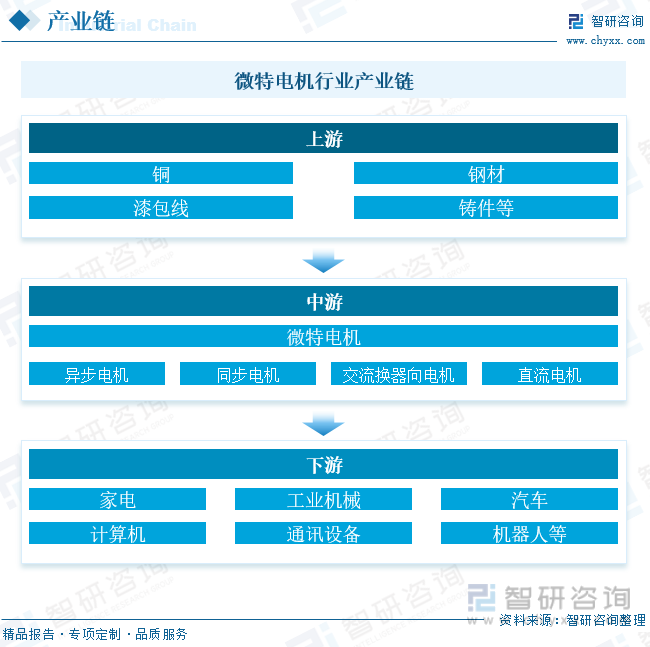

еҫ®зү№з”өжңәиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬й“ңгҖҒй’ўжқҗгҖҒжјҶеҢ…зәҝгҖҒ铸件зӯүпјӣдёӯжёёдёәеҫ®зү№з”өжңәз”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺ家з”өгҖҒе·ҘдёҡгҖҒжұҪиҪҰгҖҒи®Ўз®—жңәгҖҒйҖҡи®Ҝи®ҫеӨҮгҖҒжңәеҷЁдәәзӯүйўҶеҹҹ

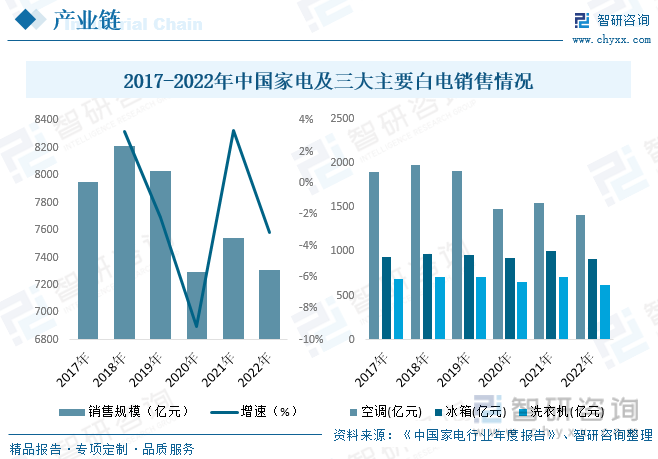

家з”өжҳҜеҫ®зү№з”өжңәиЎҢдёҡжңҖдё»иҰҒзҡ„дёӢжёёеә”з”ЁйўҶеҹҹд№ӢдёҖпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪ家з”өиЎҢдёҡеёӮеңә规模ж•ҙдҪ“е‘ҲжіўеҠЁдёӢйҷҚзҡ„и¶ӢеҠҝгҖӮ2019е№ҙеҸ—е®Ҹи§Ӯз»ҸжөҺеўһйҖҹж”ҫзј“еҸҠжҲҝең°дә§ж”ҝзӯ–жҢҒз»ӯзј©зҙ§зӯүеӣ зҙ еҪұе“ҚпјҢжҲ‘еӣҪ家з”өеёӮеңәе·ІжӯҘе…Ҙд»Ҙжӣҙж–°жӣҝжҚўдёәдё»зҡ„еӯҳйҮҸз«һдәүйҳ¶ж®өпјҢиЎҢдёҡ规模жңүжүҖдёӢж»‘гҖӮиҖҢ2020е№ҙз–«жғ…зҡ„зҲҶеҸ‘пјҢжӣҙжҳҜи®©иЎҢдёҡ规模еӨ§е№…дёӢйҷҚпјҢйҡҸзқҖз–«жғ…еҫ—еҲ°жңүж•ҲжҺ§еҲ¶пјҢеёӮеңәйңҖжұӮеӣһеҚҮпјҢ2021е№ҙеёӮеңә规模д№ҹйҡҸд№Ӣе°Ҹе№…еўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪ家з”өеёӮеңәй”Җ售规模дёә7307дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ3.1%гҖӮе…¶дёӯдёүеӨ§зҷҪиүІе®¶з”ө(з©әи°ғгҖҒжҙ—иЎЈжңәгҖҒеҶ°з®ұ)йӣ¶е”®йўқдёә2952дәҝе…ғпјҢеҚ йӣ¶е”®жҖ»йўқзҡ„40.4%гҖӮ

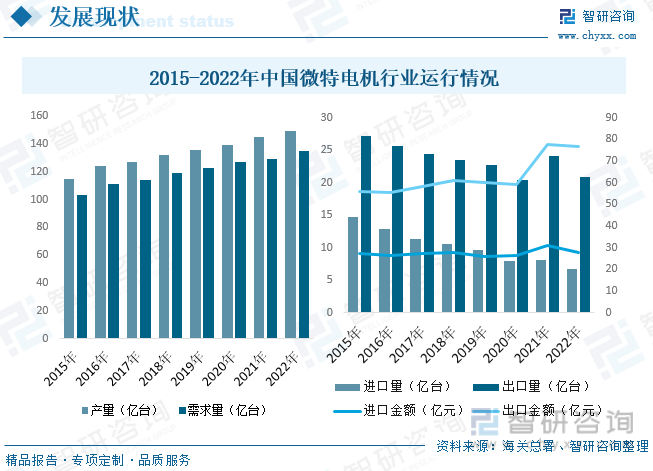

еӣӣгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҮӯеҖҹдё°еҜҢзҡ„еҠіеҠЁеҠӣиө„жәҗе’ҢиҫғдҪҺзҡ„еҺҹжқҗж–ҷжҲҗжң¬дјҳеҠҝпјҢйҖҗжӯҘжүҝжҺҘдәҶиЎҢдёҡйўҶе…ҲеӣҪ家зҡ„дә§дёҡе’ҢжҠҖжңҜиҪ¬з§»пјҢжҠҖжңҜе·®и·қд№ҹйҡҸд№ӢдёҚж–ӯзј©е°ҸгҖӮзҺ°еҰӮд»ҠпјҢжҲ‘еӣҪеҫ®зү№з”өжңәиЎҢдёҡе·ІеҪўжҲҗеҢ…еҗ«и®ҫи®ЎејҖеҸ‘гҖҒе…ій”®жқҗж–ҷз”ҹдә§гҖҒе…ій”®йӣ¶йғЁд»¶еҲ¶йҖ гҖҒдё“з”Ёи®ҫеӨҮеҲ¶йҖ гҖҒдё“з”ЁжЈҖжөӢе’ҢиҜ•йӘҢи®ҫеӨҮй…ҚеҘ—зҡ„е®Ңж•ҙе·ҘдёҡдҪ“зі»гҖӮ

зӣ®еүҚпјҢжҲ‘еӣҪжӯЈеӨ§еҠӣжҺЁиҝӣдә§дёҡеҚҮзә§е’Ңз»“жһ„и°ғж•ҙпјҢжҺЁеҠЁе·ҘдёҡжҷәиғҪеҢ–е’ҢиҮӘеҠЁеҢ–зҡ„еҠ йҖҹеҸ‘еұ•пјҢеҗ„иЎҢдёҡеҜ№з”ҹдә§жҠҖжңҜеҸҠи®ҫеӨҮжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢд»ҺиҖҢдёәеҫ®зү№з”өжңәиЎҢдёҡеҸ‘еұ•еёҰжқҘжӣҙеӨҡжҢ‘жҲҳе’ҢжңәйҒҮгҖӮйҡҸзқҖжҲ‘еӣҪе·ҘдёҡйўҶеҹҹиҮӘеҠЁеҢ–гҖҒжӯҰеҷЁиЈ…еӨҮзҺ°д»ЈеҢ–гҖҒеҶңдёҡдә§дёҡ科жҠҖеҢ–гҖҒ家еәӯз”ҹжҙ»жҷәиғҪеҢ–зҡ„жҢҒз»ӯжҺЁиҝӣпјҢжҷәиғҪеҢ»з–—еҷЁжў°гҖҒж–°иғҪжәҗжұҪиҪҰгҖҒеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒжңәеҷЁдәәгҖҒж— дәәжңәгҖҒжҷәиғҪ家еұ…зӯүйўҶеҹҹйҖҗжёҗе…ҙиө·пјҢиҖҢеҫ®зү№з”өжңәдҪңдёәеҗ„йўҶеҹҹж”Ҝж’‘дә§е“ҒпјҢд»ҘеҸҠзі»з»ҹдёӯдёҚеҸҜзјәе°‘зҡ„жү§иЎҢе…ғ件е’ҢеҠЁеҠӣе…ғ件пјҢиЎҢдёҡ规模д№ҹйҡҸд№Ӣеҝ«йҖҹеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҫ®зү№з”өжңәиЎҢдёҡеёӮеңә规模зәҰдёә2851.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.5%гҖӮ

д»ҺиЎҢдёҡдҫӣйңҖжғ…еҶөжқҘзңӢпјҢйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪеҫ®зү№з”өжңәиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢиЎҢдёҡе®Ңж•ҙе·ҘдёҡдҪ“зі»зҡ„еҪўжҲҗпјҢдҪҝеҫ—жҲ‘еӣҪеҫ®зү№з”өжңәдә§йҮҸдёҚж–ӯеўһй•ҝпјҢеҗҢж—¶пјҢеңЁдёӢжёёйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•дёӢпјҢжҲ‘еӣҪеҫ®зү№з”өжңәйңҖжұӮйҮҸд№ҹйҡҸд№ӢдёҚж–ӯеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҫ®зү№з”өжңәдә§йҮҸзәҰдёә149дәҝеҸ°пјҢеҗҢжҜ”еўһй•ҝ2.8%пјӣйңҖжұӮйҮҸзәҰдёә135дәҝеҸ°пјҢеҗҢжҜ”еўһй•ҝ4.7%гҖӮ

д»ҺиҝӣеҮәеҸЈиҙёжҳ“жғ…еҶөжқҘзңӢпјҢиҝӣеҸЈж–№йқўпјҢжҲ‘еӣҪдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„еҫ®зү№з”өжңәз”ҹдә§еҸҠеҮәеҸЈеӣҪпјҢйҡҸзқҖжҲ‘еӣҪеҫ®зү№з”өжңәиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪеҫ®зү№з”өжңәиҝӣеҸЈи§„жЁЎж•ҙдҪ“е‘ҲдёӢйҷҚзҡ„и¶ӢеҠҝпјҢ2022е№ҙиҝӣеҸЈйҮҸдёә6.73дәҝеҸ°пјҢеҗҢжҜ”дёӢйҷҚ16.2%пјӣиҝӣеҸЈйҮ‘йўқдёә27.74дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ10.5%гҖӮеҮәеҸЈж–№йқўпјҢз”ұдәҺиҝ‘е№ҙжқҘжҲ‘еӣҪеҫ®зү№з”өжңәйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝпјҢжҲ‘еӣҪеҫ®зү№з”өжңәеҮәеҸЈи§„жЁЎж•ҙдҪ“д№ҹе‘ҲдёӢйҷҚи¶ӢеҠҝпјҢ2022е№ҙеҮәеҸЈйҮҸдёә20.92дәҝеҸ°пјҢеҗҢжҜ”дёӢйҷҚ13.2%пјӣеҮәеҸЈйҮ‘йўқдёә76.51дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ1.5%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҫ®зү№з”өжңәиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢ

дә”гҖҒз«һдәүж јеұҖ

еҫ®зү№з”өжңәеұһдәҺжҠҖжңҜеҜҶйӣҶиЎҢдёҡпјҢе…¶е…ҙиө·дәҺз‘һеЈ«пјҢеҸ‘еұ•дәҺж—Ҙжң¬пјҢиҖҢеҗҺйҡҸжҠҖжңҜжү©ж•ЈйҖҗжӯҘеҗ‘еҸ‘еұ•дёӯеӣҪ家иҪ¬з§»пјҢзӣ®еүҚпјҢеҫ·еӣҪгҖҒж—Ҙжң¬зӯүеҸ‘иҫҫеӣҪ家д»Қ然жҳҜеҫ®зү№з”өжңәе…ҲиҝӣжҠҖжңҜзҡ„д»ЈиЎЁгҖӮиҷҪ然жҲ‘еӣҪеҮӯеҖҹдё°еҜҢзҡ„еҠіеҠЁеҠӣиө„жәҗе’ҢиҫғдҪҺзҡ„еҺҹжқҗж–ҷжҲҗжң¬дјҳеҠҝпјҢйҖҗжӯҘжүҝжҺҘдәҶиЎҢдёҡйўҶе…ҲеӣҪ家зҡ„дә§дёҡе’ҢжҠҖжңҜиҪ¬з§»пјҢе·ІжҲҗдёәдё–з•Ңеҫ®зү№з”өжңәзҡ„дё»иҰҒз”ҹдә§еӨ§еӣҪе’ҢеҮәеҸЈеӣҪпјҢдҪҶжҲ‘еӣҪеҫ®зү№з”өжңәзјәд№ҸиҮӘдё»з ”еҸ‘иғҪеҠӣпјҢд»ҘдёӯгҖҒдҪҺжЎЈеҸҠдҪҺд»·еҫ®з”өжңәдёәдё»пјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢз«һдәүж—ҘзӣҠжҝҖзғҲпјҢиЎҢдёҡеҶ…дјҒдёҡеҝ…йЎ»йҖҡиҝҮдёҚж–ӯеҠ еӨ§з ”еҸ‘иө„йҮ‘жҠ•е…Ҙе’ҢжҢҒз»ӯж”№йҖ з”ҹдә§е·ҘиүәпјҢжүҚиғҪд»ҘжҲҗжң¬дјҳеҠҝеҸҠе“ҒиҙЁдјҳеҠҝжҠўеҚ еёӮеңәгҖӮжңӘжқҘйҡҸзқҖиЎҢдёҡжҢҒз»ӯеҸ‘еұ•е’Ңз»“жһ„и°ғж•ҙпјҢиЎҢдёҡж•ҙдҪ“йӣҶдёӯеәҰе°ҶжңүжүҖжҸҗеҚҮпјҢз«һдәүе°Ҷж—Ҙи¶ӢжҝҖзғҲгҖӮ规模иҫғе°ҸгҖҒз»јеҗҲз«һдәүеҠӣиҫғејұзҡ„дјҒдёҡе°ҶйқўдёҙзқҖж·ҳжұ°зҡ„йЈҺйҷ©гҖӮ

зӣ®еүҚпјҢеҫ®зү№з”өжңәиЎҢдёҡеёӮеңәеӨ§иҮҙеҸҜеҲҶдёәдёүдёӘжўҜйҳҹпјҢе…¶дёӯдҪҚдәҺиЎҢдёҡ第дёҖжўҜйҳҹдё»иҰҒжҳҜд»Ҙз”өдә§гҖҒйҳҝж–ҜиҺ«гҖҒдёүеҸ¶гҖҒз”өиЈ…гҖҒMaxonгҖҒFaulhaberзӯүдёәд»ЈиЎЁзҡ„еӣҪеӨ–йўҶе…ҲдјҒдёҡпјҢдё»иҰҒд»Ҙй«ҳз«Ҝдә§е“ҒеёӮеңәдёәдё»пјӣдҪҚдәҺиЎҢдёҡ第дәҢжўҜйҳҹзҡ„дё»иҰҒжҳҜд»Ҙеҝ—йёЈз”өеҷЁгҖҒеӨ§жҙӢз”өжңәгҖҒжұҹиӢҸйӣ·еҲ©гҖҒеҚ§йҫҷз”өж°”зӯүдёәд»ЈиЎЁзҡ„зҡ„еӣҪеҶ…йўҶе…ҲдјҒдёҡпјҢдё»иҰҒд»ҘдёӯдҪҺз«Ҝдә§е“Ғдёәдё»пјӣдҪҚдәҺиЎҢдёҡ第дёүжўҜйҳҹзҡ„еҲҷжҳҜеӣҪеҶ…е…¶е®ғдёӯе°ҸеһӢеҺӮе•ҶгҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

е·ҘдёҡиҮӘеҠЁеҢ–жҺЁеҠЁиЎҢдёҡиҝӣдёҖжӯҘеҸ‘еұ•гҖӮеҫ®зү№з”өжңәжҳҜе·ҘдёҡиҮӘеҠЁеҢ–и®ҫеӨҮзҡ„йҮҚиҰҒе…ғ件пјҢе…¶еҜ№е·ҘдёҡиҮӘеҠЁеҢ–и®ҫеӨҮзҡ„зІҫеәҰгҖҒе·ҘдҪңеҸҜйқ жҖ§д»ҘеҸҠиҙЁйҮҸзҡ„еҘҪеқҸиө·зқҖйҮҚиҰҒзҡ„дҪңз”ЁпјҢжҳҜе·ҘдёҡжңәеҷЁдәәдә§дёҡдёҚеҸҜжҲ–зјәзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮзӣ®еүҚпјҢдёқжқҶжӯҘиҝӣз”өжңәгҖҒж··еҗҲејҸжӯҘиҝӣз”өжңәгҖҒзӣҙжөҒдјәжңҚз”өжңәзӯүзі»еҲ—еҫ®зү№з”өжңәдә§е“ҒеңЁе·ҘдёҡиҮӘеҠЁеҢ–йўҶеҹҹеҫ—еҲ°е№ҝжіӣеә”з”ЁпјҢдёәе·ҘдёҡиҮӘеҠЁеҢ–и®ҫеӨҮе®һзҺ°иҮӘеҠЁеҜ№з„ҰгҖҒзІҫеҮҶе№іеҸ°з§»еҠЁгҖҒиҮӘеҠЁжҠ“еҸ–гҖҒзІҫеҮҶжөҒйҮҸжҺ§еҲ¶зӯүеҠҹиғҪжҸҗдҫӣдәҶйҮҚиҰҒдҝқйҡңгҖӮйҡҸзқҖе·Ҙдёҡ4.0ж—¶д»Јзҡ„жҢҒз»ӯжҺЁиҝӣпјҢе·ҘдёҡиҮӘеҠЁеҢ–жҠҖжңҜзҡ„дёҚж–ӯжҲҗзҶҹпјҢз”ҹдә§иЈ…зҪ®гҖҒжҺ§еҲ¶иЈ…зҪ®гҖҒеҸҚйҰҲиЈ…зҪ®е’Ңиҫ…еҠ©иЈ…зҪ®зӯүе·ҘдёҡиҮӘеҠЁеҢ–и®ҫеӨҮеңЁжңәеәҠгҖҒйЈҺз”өгҖҒзәәз»ҮгҖҒеҢ…иЈ…гҖҒеЎ‘ж–ҷгҖҒе»әзӯ‘гҖҒйҮҮзҹҝгҖҒдәӨйҖҡиҝҗиҫ“е’ҢеҢ»з–—зӯүиЎҢдёҡзҡ„еә”用规模дёҚж–ӯжү©еӨ§пјҢеҗ„еә”з”ЁйўҶеҹҹеҜ№е·ҘдёҡиҮӘеҠЁеҢ–и®ҫеӨҮзҡ„йңҖжұӮд№ҹе°ҶиҝӣдёҖжӯҘеўһеҠ пјҢиҝӣиҖҢжҺЁеҠЁжҲ‘еӣҪеҫ®зү№з”өжңәиЎҢдёҡиҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

й«ҳз«Ҝдә§е“ҒйңҖжұӮз©әй—ҙиҫғеӨ§гҖӮеҫ®зү№з”өжңәдҪңдёәеҹәзЎҖжҖ§зҡ„з”өеӯҗеҷЁд»¶е№ҝжіӣеӯҳеңЁдәҺеҗ„з§Қжңәз”өи®ҫеӨҮдёӯпјҢдҪҶе®ғжң¬иә«е№¶дёҚжһ„жҲҗжңҖз»Ҳж¶Ҳиҙ№е“ҒпјҢе…¶йңҖжұӮж–№дё»иҰҒжҳҜеҗ„зұ»жңәз”өи®ҫеӨҮеҲ¶йҖ е•ҶпјҢиҖҢиҝҷдәӣжңәз”өи®ҫеӨҮзҡ„ж¶Ҳиҙ№дёҺз»ҸжөҺеҸ‘еұ•ж°ҙе№іеҜҶеҲҮзӣёе…ігҖӮзӣ®еүҚпјҢеӣҪ家ж”ҝзӯ–еҸ‘еұ•и§„еҲ’дёӯжҳҺзЎ®жҸҗеҮәй«ҳз«ҜиЈ…еӨҮеҲӣж–°еҸ‘еұ•е·ҘзЁӢпјҢе…¶дёӯеҢ…жӢ¬иҲӘз©әиҲӘеӨ©иЈ…еӨҮгҖҒжө·жҙӢе·ҘзЁӢиЈ…еӨҮгҖҒе…ҲиҝӣиҪЁйҒ“дәӨйҖҡиЈ…еӨҮгҖҒй«ҳжЎЈж•°жҺ§жңәеәҠгҖҒжңәеҷЁдәәиЈ…еӨҮгҖҒзҺ°д»ЈеҶңдёҡиЈ…еӨҮгҖҒй«ҳжҖ§иғҪеҢ»з–—еҷЁжў°гҖҒе…ҲиҝӣеҢ–е·ҘжҲҗеҘ—иЈ…еӨҮгҖӮиҝҷдәӣиЈ…еӨҮеқҮеҜ№еҫ®зү№з”өжңәжңүйҮҚиҰҒдҫқиө–пјҢиҝҷдәӣйўҶеҹҹзҡ„еҸ‘еұ•е’ҢзӘҒз ҙеҝ…然иҰҒжұӮеҫ®зү№з”өжңәиЎҢдёҡзҡ„еҠ йҖҹеҸ‘еұ•пјҢзү№еҲ«жҳҜеңЁй«ҳз«ҜзІҫеҜҶеҫ®зү№з”өжңәж–№йқўе°ҶеҲӣйҖ е·ЁеӨ§еёӮеңәйңҖжұӮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҫ®зү№з”өжңәиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҫ®зү№з”өжңәиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҫ®зү№з”өжңәиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжҠ•иө„еүҚжҷҜиҜ„дј°жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪеҫ®зү№з”өжңәиЎҢдёҡжҠ•иө„ж•ҲзӣҠдёҺжңәдјҡеҲҶжһҗпјҢеҫ®зү№з”өжңәиЎҢдёҡеҸ‘еұ•йў„жөӢеҲҶжһҗпјҢи§ӮзӮ№дёҺз»“и®әзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҫ®зү№з”өжңәиЎҢдёҡеёӮеңәеҲҶжһҗпјҡиЈ…еӨҮиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–жҺЁеҠЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеҫ®зү№з”өжңәиЎҢдёҡдә§дёҡй“ҫе…ЁжҷҜгҖҒеҸ‘еұ•еҺҶзЁӢгҖҒеёӮеңә规模гҖҒз«һдәүж јеұҖеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)