дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡеҚҠеҜјдҪ“жқҗж–ҷз§Қзұ»дё°еҜҢпјҢеҜ№еӨ–дҫқеӯҳеәҰиҫғй«ҳ

еҚҠеҜјдҪ“жқҗж–ҷжҳҜдёҖзұ»е…·жңүеҚҠеҜјдҪ“жҖ§иғҪгҖҒеҸҜз”ЁжқҘеҲ¶йҖ еҚҠеҜјдҪ“еҷЁд»¶е’ҢйӣҶжҲҗз”өи·Ҝзҡ„з”өеӯҗжқҗж–ҷгҖӮж №жҚ®е·ҘиүәиҝҮзЁӢпјҢеҚҠеҜјдҪ“жқҗж–ҷеҸҜеҲҶдёәжҷ¶еңҶеҲ¶йҖ жқҗж–ҷе’Ңе°ҒиЈ…жқҗж–ҷгҖӮеҚҠеҜјдҪ“жқҗж–ҷдҪңдёәеҚҠеҜјдҪ“дә§дёҡзҡ„еҹәзҹіпјҢиҝ‘е№ҙжқҘйҡҸзқҖеҚҠеҜјдҪ“дә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•йңҖжұӮйҮҸдёҚж–ӯдёҠж¶ЁпјҢдҪҶз”ұдәҺеӣҪеҶ…еҚҠеҜјдҪ“жқҗж–ҷзҡ„з©әзјәпјҢеҜјиҮҙеҚҠеҜјдҪ“жқҗж–ҷеҜ№еӨ–дҫқеӯҳеәҰиҫғй«ҳпјҢзү№еҲ«ең°пјҢйқ¶жқҗгҖҒеӨ§зЎ…зүҮгҖҒй«ҳз«Ҝе…үеҲ»иғ¶зӯүеҚҠеҜјдҪ“жқҗж–ҷеҜ№еӨ–дҫқеӯҳеәҰй«ҳиҫҫ90%д»ҘдёҠгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдёҠжёёдә§дёҡ蓬еӢғеҸ‘еұ•пјҢеёҰеҠЁеҚҠеҜјдҪ“жқҗж–ҷйңҖжұӮдёҠж¶Ё

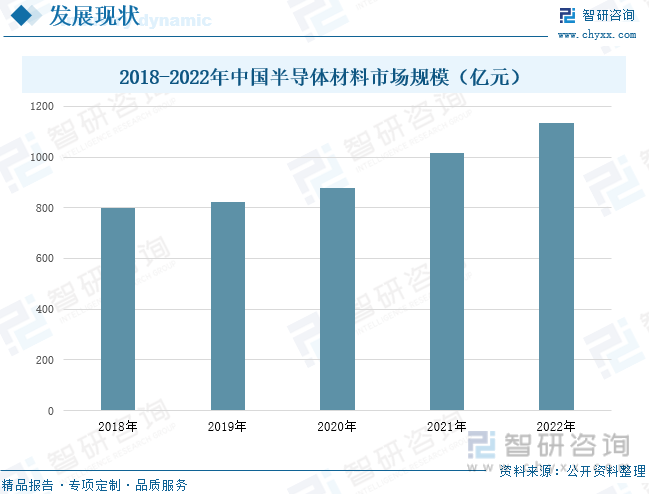

еҫ—зӣҠдәҺдёӯеӣҪеҚҠеҜјдҪ“жҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢдёӯеӣҪе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„еҚҠеҜјдҪ“ж¶Ҳиҙ№еёӮеңәд№ӢдёҖпјҢеҗҢж—¶пјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡе·ІеҲқжӯҘеҪўжҲҗи®ҫи®ЎгҖҒиҠҜзүҮеҲ¶йҖ е’Ңе°ҒжөӢдёүдёҡ并дёҫгҖҒиҫғдёәеҚҸи°ғзҡ„еҸ‘еұ•ж јеұҖпјҢдә§дёҡй”Җе”®йўқдҝқжҢҒдёҚж–ӯеўһй•ҝи¶ӢеҠҝгҖӮйҡҸзқҖдёӢжёёиЎҢдёҡзҡ„蓬еӢғеҸ‘еұ•пјҢжҲ‘еӣҪеҚҠеҜјдҪ“жқҗж–ҷзҡ„йңҖжұӮйҮҸйҖҗжёҗдёҠж¶ЁпјҢ2018-2022е№ҙпјҢжҲ‘еӣҪеҚҠеҜјдҪ“жқҗж–ҷеёӮеңә规模е‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝпјҢд»Һ18е№ҙзҡ„797.4дәҝе…ғеўһй•ҝиҮі22е№ҙеёӮеңә规模иҫҫеҲ°1133.2дәҝе…ғгҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡдјҒдёҡдёҚж–ӯеҠ ејәдә§е“Ғз ”еҸ‘еҠӣеәҰпјҢз»ҸиҗҘдёҡз»©жңүжңӣжҒўеӨҚеўһй•ҝзҠ¶жҖҒ

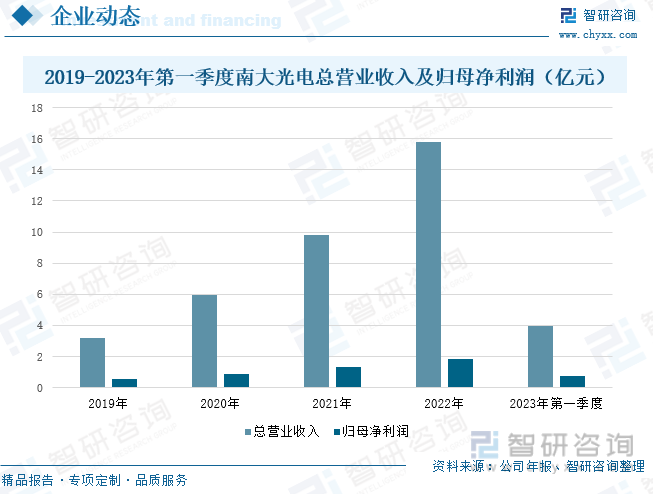

еҚ—еӨ§е…үз”өжҳҜдёҖз§Қеҫ®еһӢз”өеӯҗеҷЁд»¶жҲ–йғЁд»¶пјҢжҳҜе…ёеһӢзҡ„зҹҘиҜҶеҜҶйӣҶеһӢгҖҒжҠҖжңҜеҜҶйӣҶеһӢгҖҒиө„жң¬еҜҶйӣҶе’ҢдәәжүҚеҜҶйӣҶеһӢзҡ„й«ҳ科жҠҖдә§дёҡгҖӮзӣ®еүҚпјҢиҜҘе…¬еҸёдё»иҰҒеёғеұҖе…ҲиҝӣеүҚй©ұдҪ“жқҗж–ҷдә§е“ҒгҖҒз”өеӯҗзү№ж°”зұ»дә§е“Ғе’Ңе…үеҲ»иғ¶еҸҠй…ҚеҘ—жқҗж–ҷдёүеӨ§жқҝеқ—пјҢе…¶дә§е“Ғе№ҝжіӣеә”з”ЁдәҺйӣҶжҲҗз”өи·ҜгҖҒе№іжқҝжҳҫзӨәгҖҒLEDгҖҒ第дёүд»ЈеҚҠеҜјдҪ“гҖҒе…үдјҸе’ҢеҚҠеҜјдҪ“жҝҖе…үеҷЁзҡ„з”ҹдә§еҲ¶йҖ гҖӮдёҖеӯЈеәҰе…¬еҸёж•ҙдҪ“дёҡз»©иҫғеҺ»е№ҙеҗҢжңҹжңүжүҖдёӢи·ҢпјҢдҪҶдёҺ2022е№ҙеӣӣеӯЈеәҰзӣёжҜ”еқҮжңүжүҖдёҠеҚҮпјҢеҲҶеҲ«зҺҜжҜ”еўһй•ҝ23.64%гҖҒ406.50%гҖӮиҝҷдё»иҰҒжҳҜеҫ—зӣҠдәҺе…¬еҸёеҸҠж—¶и°ғж•ҙзӯ–з•ҘпјҢеңЁдёҖеӯЈеәҰжүӯиҪ¬еҺ»е№ҙеӣӣеӯЈеәҰдёӢйҷҚзҡ„и¶ӢеҠҝгҖӮйЈһеҮҜжқҗж–ҷжҲҗз«ӢдәҺ2002е№ҙпјҢиҮҙеҠӣдәҺдёәй«ҳ科жҠҖеҲ¶йҖ жҸҗдҫӣдјҳиҙЁжқҗж–ҷгҖӮе…¶дё»иҗҘдёҡеҠЎеҢ…жӢ¬еұҸ幕жҳҫзӨәжқҗж–ҷгҖҒеҚҠеҜјдҪ“жқҗж–ҷгҖҒзҙ«еӨ–еӣәеҢ–жқҗж–ҷзӯүзӯүгҖӮ2023е№ҙ第дёҖеӯЈеәҰпјҢе…¬еҸёжҖ»иҗҘдёҡ收е…ҘиҫғдёҠе№ҙеҗҢжңҹжңүжүҖдёӢйҷҚпјҢдё»иҰҒеҸ—жҲ‘еӣҪдј з»ҹжҳҘиҠӮеҒҮжңҹеҪұе“ҚпјҢдёҖеӯЈеәҰз”өеӯҗеҢ–еӯҰжқҗж–ҷзҡ„ж•ҙдҪ“дә§й”ҖйҮҸиҫғдҪҺпјҢйў„и®ЎдәҢеӯЈеәҰжңүжңӣйҖҗжӯҘжҒўеӨҚгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеӣҪдә§еҢ–иҝӣзЁӢдёҚж–ӯеҠ еҝ«пјҢжҺЁеҠЁз¬¬дёүд»ЈеҚҠеҜјдҪ“жқҗж–ҷеҸ‘еұ•

жңӘжқҘеңЁеӣҪ家ж”ҝзӯ–зҡ„жҺЁеҠЁгҖҒйӣҶжҲҗз”өи·ҜйўҶеҹҹеӣҪдә§жӣҝд»ЈеҠ йҖҹгҖҒиЎҢдёҡжҠҖжңҜеҚҮзә§зӯүеӨҡйҮҚеҲ©еҘҪеҠ жҢҒдёӢпјҢеҚҠеҜјдҪ“жқҗж–ҷеӣҪдә§еҢ–иҝӣзЁӢе°ҶиҝӣдёҖжӯҘеҠ йҖҹпјҢеӣҪеҶ…еҚҠеҜјдҪ“жқҗж–ҷдјҒдёҡжңүжңӣеҸ—зӣҠпјҢжңӘжқҘиЎҢдёҡеҸ‘еұ•з©әй—ҙе·ЁеӨ§гҖӮеҗҢж—¶пјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰгҖҒе…үдјҸйҖҶеҸҳгҖҒ5Gеҹәз«ҷгҖҒPDеҝ«е……зӯүеә”з”ЁйўҶеҹҹдёҚж–ӯеҸ‘еұ•пјҢеҜ№еҚҠеҜјдҪ“жқҗж–ҷжҖ§иғҪзҡ„иҰҒжұӮйҖҗжёҗеўһеҠ пјҢиҖҢ第дёүд»ЈеҚҠеҜјдҪ“жқҗж–ҷеҮӯеҖҹе®ҪзҰҒеёҰгҖҒй«ҳзғӯеҜјзҺҮгҖҒй«ҳеҮ»з©ҝз”өеңәгҖҒй«ҳжҠ—иҫҗе°„иғҪеҠӣзӯүзү№зӮ№пјҢйҖҗжёҗеҸ—еҲ°иҝҷдәӣеә”з”ЁйўҶеҹҹзҡ„йҮҚи§ҶгҖӮиҖҢеңЁеӣҪ家й«ҳеәҰйҮҚи§Ҷд№ӢдёӢпјҢ第дёүд»ЈеҚҠеҜјдҪ“жқҗж–ҷжңүжңӣе®һзҺ°еҠ йҖҹеҸ‘еұ•гҖӮ

е…ій”®иҜҚпјҡеҚҠеҜјдҪ“гҖҒйӣҶжҲҗз”өи·ҜгҖҒеӣҪдә§еҢ–зҺҮгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡеҚҠеҜјдҪ“жқҗж–ҷз§Қзұ»дё°еҜҢпјҢеҜ№еӨ–дҫқеӯҳеәҰиҫғй«ҳ

еҚҠеҜјдҪ“жқҗж–ҷжҳҜдёҖзұ»е…·жңүеҚҠеҜјдҪ“жҖ§иғҪгҖҒеҸҜз”ЁжқҘеҲ¶йҖ еҚҠеҜјдҪ“еҷЁд»¶е’ҢйӣҶжҲҗз”өи·Ҝзҡ„з”өеӯҗжқҗж–ҷгҖӮж №жҚ®е·ҘиүәиҝҮзЁӢпјҢеҚҠеҜјдҪ“жқҗж–ҷеҸҜеҲҶдёәжҷ¶еңҶеҲ¶йҖ жқҗж–ҷе’Ңе°ҒиЈ…жқҗж–ҷпјҢе…¶дёӯжҷ¶еңҶеҲ¶йҖ жқҗж–ҷеҸҲеҢ…жӢ¬зЎ…зүҮгҖҒз”өеӯҗзү№ж°”гҖҒCMPжҠӣе…үж¶І&жҠӣе…үеһ«гҖҒе…үжҺ©иҶңгҖҒе…үеҲ»иғ¶гҖҒж№ҝз”өеӯҗеҢ–еӯҰе“ҒгҖҒйқ¶жқҗзӯүзӯүпјҢдё»иҰҒз”ЁдәҺжҷ¶еңҶеҲ¶йҖ зҺҜиҠӮпјӣе°ҒиЈ…жқҗж–ҷеҸҲеҢ…жӢ¬е°ҒиЈ…еҹәжқҝгҖҒеј•зәҝжЎҶжһ¶гҖҒй”®еҗҲдёқгҖҒйҷ¶з“·е°ҒиЈ…жқҗж–ҷзӯүзӯүпјҢдё»иҰҒз”ЁдәҺе°ҒиЈ…зҺҜиҠӮгҖӮеҚҠеҜјдҪ“жқҗж–ҷдҪңдёәеҚҠеҜјдҪ“дә§дёҡзҡ„еҹәзҹіпјҢжҳҜжҺЁеҠЁйӣҶжҲҗз”өеҠӣжҠҖжңҜеҲӣж–°зҡ„еј•ж“ҺгҖӮйҡҸзқҖиҝ‘е№ҙжқҘеҚҠеҜјдҪ“дә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№еҚҠеҜјдҪ“жқҗж–ҷзҡ„йңҖжұӮйҖҗжёҗеўһеҠ пјҢдҪҶз”ұдәҺеӣҪеҶ…й«ҳз«ҜеҚҠеҜјдҪ“жқҗж–ҷзҡ„з©әзјәпјҢеҜјиҮҙеҚҠеҜјдҪ“жқҗж–ҷеҜ№еӨ–дҫқеӯҳеәҰиҫғй«ҳпјҢзү№еҲ«жҳҜйқ¶жқҗгҖҒеӨ§зЎ…зүҮгҖҒй«ҳз«Ҝе…үеҲ»иғ¶зӯүеҚҠеҜјдҪ“жқҗж–ҷеҜ№еӨ–дҫқеӯҳеәҰй«ҳиҫҫ90%д»ҘдёҠгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдёҠжёёдә§дёҡ蓬еӢғеҸ‘еұ•пјҢеёҰеҠЁеҚҠеҜјдҪ“жқҗж–ҷйңҖжұӮдёҠж¶Ё

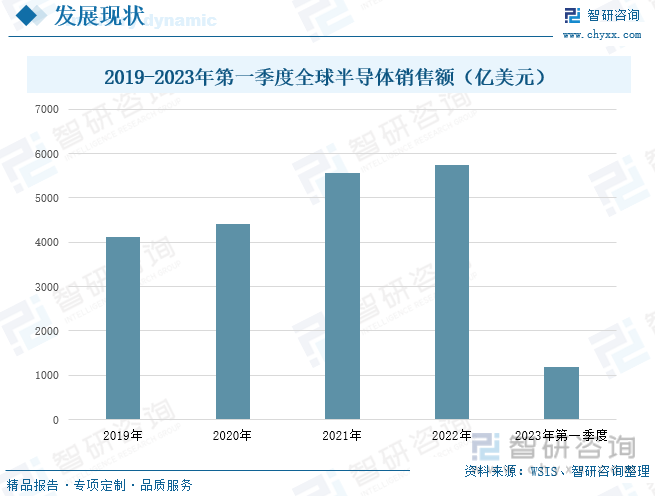

иҝ‘е№ҙжқҘпјҢйҡҸзқҖдәәе·ҘжҷәиғҪгҖҒжҷәиғҪзҪ‘иҒ”жұҪиҪҰгҖҒ5GгҖҒдә‘и®Ўз®—гҖҒзү©иҒ”зҪ‘зӯүж–°е…ҙеёӮеңәзҡ„еҸ‘еұ•пјҢе…ЁзҗғеҚҠеҜјдҪ“дә§дёҡ规模稳жӯҘжү©еј гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2019-2022е№ҙпјҢе…ЁзҗғеҚҠеҜјдҪ“дә§дёҡй”Җе”®йўқдҝқжҢҒйҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝпјҢд»Һ4123дәҝзҫҺе…ғеўһй•ҝеҲ°5741дәҝзҫҺе…ғгҖӮ2023е№ҙ第дёҖеӯЈеәҰпјҢеҸ—еёӮеңәе‘Ёжңҹе’Ңе®Ҹи§Ӯз»ҸжөҺйҖҶйЈҺеҪұе“ҚпјҢе…ЁзҗғеҚҠеҜјдҪ“дә§дёҡй”Җе”®йўқиҫҫеҲ°1195дәҝзҫҺе…ғпјҢиҫғдёҠе№ҙеҗҢжңҹеҮҸе°‘21.3%пјҢиҝҷжҳҜиҮӘ2019е№ҙдёҖеӯЈеәҰд»ҘжқҘеҗҢжҜ”дёӢйҷҚзҡ„жңҖеӨ§йҷҚе№…гҖӮиҷҪ然еңЁ2023е№ҙ第дёҖеӯЈеәҰпјҢе…ЁзҗғеҚҠеҜјдҪ“й”Җе”®йўқеӨ„дәҺиҙҹеўһй•ҝзҠ¶жҖҒпјҢдҪҶжҳҜеңЁ3жңҲеҚ•жңҲжңүзқҖеҫ®еўһй•ҝи¶ӢеҠҝпјҢйў„и®ЎжңӘжқҘеҚҠеҜјдҪ“й”Җе”®йўқжңүжңӣи§Ұеә•еҸҚеј№гҖӮ

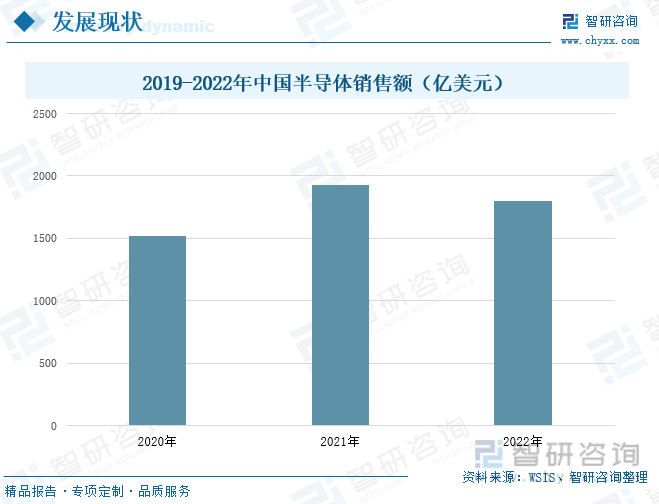

еҫ—зӣҠдәҺдёӯеӣҪеҚҠеҜјдҪ“жҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢдёӯеӣҪе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„еҚҠеҜјдҪ“ж¶Ҳиҙ№еёӮеңәд№ӢдёҖгҖӮ2021е№ҙдёӯеӣҪеҚҠеҜјдҪ“й”Җе”®йўқдёә1925дәҝзҫҺе…ғпјҢеҗҢжҜ”дёҠж¶Ё27.1%пјҢеҚ е…Ёзҗғзҡ„жҜ”йҮҚиҫҫеҲ°34.63%пјӣ2022е№ҙдёӯеӣҪеҚҠеҜјдҪ“й”Җе”®йўқиҫҫеҲ°1803дәҝзҫҺе…ғпјҢиҫғдёҠе№ҙеҗҢжҜ”дёӢйҷҚ6.3%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷиЎҢдёҡеёӮеңәж·ұеәҰзӣ‘жөӢеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

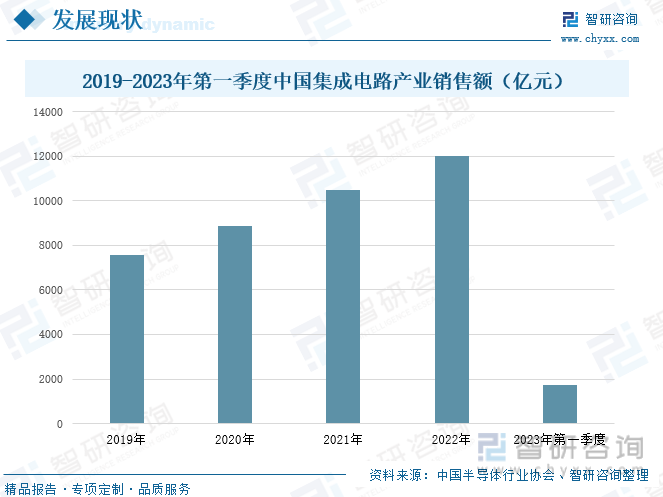

йӣҶжҲҗз”өи·ҜжҳҜдёҖз§Қеҫ®еһӢз”өеӯҗеҷЁд»¶жҲ–йғЁд»¶пјҢжҳҜе…ёеһӢзҡ„зҹҘиҜҶеҜҶйӣҶеһӢгҖҒжҠҖжңҜеҜҶйӣҶеһӢгҖҒиө„жң¬еҜҶйӣҶе’ҢдәәжүҚеҜҶйӣҶеһӢзҡ„й«ҳ科жҠҖдә§дёҡгҖӮз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡе·ІеҲқжӯҘеҪўжҲҗи®ҫи®ЎгҖҒиҠҜзүҮеҲ¶йҖ е’Ңе°ҒжөӢдёүдёҡ并дёҫгҖҒиҫғдёәеҚҸи°ғзҡ„еҸ‘еұ•ж јеұҖпјҢдә§дёҡй“ҫеҹәжң¬еҪўжҲҗгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2019-2022е№ҙпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй”Җе”®йўқдҝқжҢҒеўһй•ҝзҠ¶жҖҒпјҢ2022е№ҙй”Җе”®йўқиҫҫеҲ°12006.1дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ14.8%гҖӮ2023е№ҙ第дёҖеӯЈеәҰдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй”Җе”®йўқеҗҢжҜ”еўһй•ҝ18.1%пјҢиҫҫеҲ°1739.3дәҝе…ғгҖӮе…¶дёӯпјҢи®ҫи®Ўдёҡй”Җе”®йўқдёә717.7дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ24.9%пјӣеҲ¶йҖ дёҡй”Җе”®йўқдёә542.1дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ7.3%пјӣе°ҒжөӢдёҡй”Җе”®йўқдёә479.5дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ7.3%гҖӮеҚҠеҜјдҪ“жқҗж–ҷдҪңдёәеҲ¶дҪңйӣҶжҲҗз”өи·Ҝзҡ„йҮҚиҰҒжқҗж–ҷпјҢе°ҶйҡҸзқҖйӣҶжҲҗз”өи·ҜйңҖжұӮзҡ„дёҠж¶ЁиҖҢдёҠж¶ЁгҖӮ

жҲ‘еӣҪеҚҠеҜјдҪ“жқҗж–ҷиЎҢдёҡиҷҪ然иө·жӯҘиҫғжҷҡпјҢдҪҶеҸ‘еұ•иҝ…йҖҹгҖӮиҝҷдё»иҰҒеҫ—зӣҠдәҺдёӢжёёиЎҢдёҡзҡ„蓬еӢғеҸ‘еұ•пјҢе°Өе…¶жҳҜж–°еһӢеә”з”ЁеңәжҷҜзҡ„еҮәзҺ°пјҢеҚҠеҜјдҪ“йңҖжұӮдёҚж–ӯеўһй•ҝпјҢиҝӣиҖҢеёҰеҠЁдёҠжёёеҚҠеҜјдҪ“жқҗж–ҷйңҖжұӮйҮҸзҡ„еўһеҠ гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2018-2022е№ҙпјҢжҲ‘еӣҪеҚҠеҜјдҪ“жқҗж–ҷеёӮеңә规模е‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝпјҢд»Һ18е№ҙзҡ„797.4дәҝе…ғеўһй•ҝиҮі22е№ҙеёӮеңә规模иҫҫеҲ°1133.2дәҝе…ғгҖӮ2023е№ҙеҲқпјҢеҸ—ж¶Ҳиҙ№йңҖжұӮз–ІиҪҜеҪұе“ҚпјҢеӣҪеҶ…еҚҠеҜјдҪ“еёӮеңәйңҖжұӮдёҚжҷҜж°”пјҢиҝӣиҖҢеҜјиҮҙеҚҠеҜјдҪ“жқҗж–ҷзҡ„йңҖжұӮдёӢж»‘пјҢйў„и®Ў2023е№ҙеәҰдёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷеёӮеңә规模жңүжүҖдёӢйҷҚгҖӮ

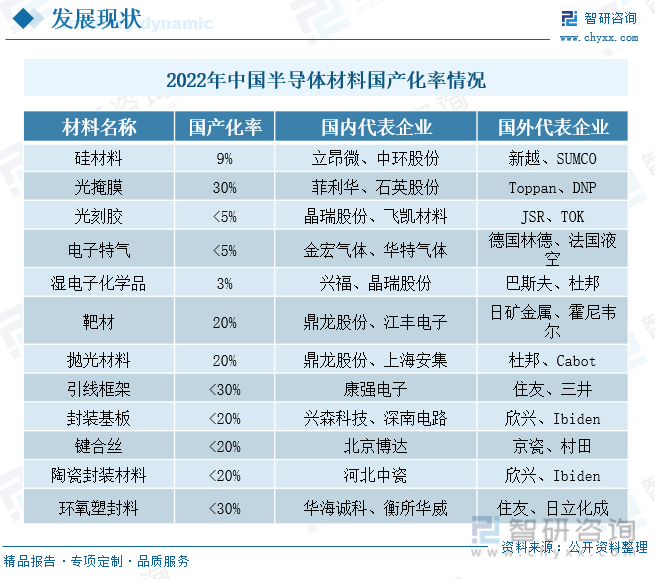

дјҙйҡҸзқҖеҚҠеҜјдҪ“жқҗж–ҷзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪе·Іеҹәжң¬е®һзҺ°йҮҚзӮ№жқҗж–ҷйўҶеҹҹзҡ„еёғеұҖпјҢдҪҶд»Қд»ҘдёӯдҪҺз«Ҝдә§е“Ғдёәдё»пјҢй«ҳз«ҜйўҶеҹҹд»Қ然被еӨ–иө„дё»еҜјгҖӮеңЁеӣҪйҷ…иҙёжҳ“зҺҜеўғдёҚзЎ®е®ҡжҖ§еўһејәзҡ„иғҢжҷҜдёӢпјҢеҚҠеҜјдҪ“жқҗж–ҷеӣҪдә§жӣҝд»Јзҡ„жҲҳз•ҘйңҖжұӮзҙ§иҝ«гҖӮжҚ®з»ҹи®ЎпјҢзӣ®еүҚпјҢжҲ‘еӣҪеҚҠеҜјдҪ“жқҗж–ҷеӣҪдә§еҢ–зҺҮиҫғдҪҺпјҢзү№еҲ«жҳҜеңЁй«ҳз«ҜйўҶеҹҹпјҢзЎ…жқҗж–ҷгҖҒе…үеҲ»иғ¶зӯүдә§е“Ғзҡ„еӣҪдә§еҢ–зҺҮдёҚеҲ°10%гҖӮиҖҢеңЁеЈҒеһ’иҫғдҪҺзҡ„е°ҒиЈ…жқҗж–ҷдёӯпјҢеӣҪдә§еҢ–зҺҮзӣёеҜ№иҫғй«ҳпјҢеҰӮе°ҒиЈ…еҹәжқҝгҖҒй”®еҗҲдёқгҖҒйҷ¶з“·е°ҒиЈ…жқҗж–ҷеӣҪдә§еҢ–зҺҮдёҚеҲ°20%гҖӮ

дёүгҖҒдјҒдёҡеҠЁжҖҒпјҡдјҒдёҡдёҚж–ӯеҠ ејәдә§е“Ғз ”еҸ‘еҠӣеәҰпјҢз»ҸиҗҘдёҡз»©жңүжңӣжҒўеӨҚеўһй•ҝзҠ¶жҖҒ

еҚ—еӨ§е…үз”өжҳҜдёҖ家д»ҺдәӢе…Ҳиҝӣз”өеӯҗжқҗж–ҷз”ҹдә§гҖҒз ”еҸ‘е’Ңй”Җе”®зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮзӣ®еүҚпјҢиҜҘе…¬еҸёдё»иҰҒеёғеұҖе…ҲиҝӣеүҚй©ұдҪ“жқҗж–ҷдә§е“ҒгҖҒз”өеӯҗзү№ж°”зұ»дә§е“Ғе’Ңе…үеҲ»иғ¶еҸҠй…ҚеҘ—жқҗж–ҷдёүеӨ§жқҝеқ—пјҢе…¶дә§е“Ғе№ҝжіӣеә”з”ЁдәҺйӣҶжҲҗз”өи·ҜгҖҒе№іжқҝжҳҫзӨәгҖҒLEDгҖҒ第дёүд»ЈеҚҠеҜјдҪ“гҖҒе…үдјҸе’ҢеҚҠеҜјдҪ“жҝҖе…үеҷЁзҡ„з”ҹдә§еҲ¶йҖ гҖӮ2022е№ҙпјҢйқўеҜ№еӨҚжқӮзҡ„еҪўеҠҝпјҢе…¬еҸёз»ҸиҗҘдёҡз»©еҫ—еҲ°зЁіе®ҡеўһй•ҝпјҢе®һзҺ°иҗҘдёҡ收е…Ҙ15.81дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ60.62%пјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰиҫҫеҲ°1.87дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ37.07%гҖӮиҝҷдё»иҰҒеҫ—зӣҠдәҺе…¬еҸёдёҚж–ӯеҠ ејә科жҠҖж”»е…іпјҢиҗҪе®һ科жҠҖжҲҗжһңиҪ¬еҢ–гҖӮ2023е№ҙ第дёҖеӯЈеәҰпјҢе…¬еҸёе®һзҺ°иҗҘдёҡ收е…Ҙ3.98дәҝе…ғпјҢиҫғдёҠе№ҙдёӢйҷҚ3.12%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә0.75дәҝе…ғпјҢиҫғдёҠе№ҙдёӢйҷҚ7.06%гҖӮиҷҪ然дёҖеӯЈеәҰе…¬еҸёж•ҙдҪ“дёҡз»©иҫғеҺ»е№ҙеҗҢжңҹжңүжүҖдёӢи·ҢпјҢдҪҶдёҺ2022е№ҙеӣӣеӯЈеәҰзӣёжҜ”еқҮжңүжүҖдёҠеҚҮпјҢеҲҶеҲ«зҺҜжҜ”еўһй•ҝ23.64%гҖҒ406.50%гҖӮиҝҷдё»иҰҒжҳҜеҫ—зӣҠдәҺе…¬еҸёеҸҠж—¶и°ғж•ҙзӯ–з•ҘпјҢеңЁдёҖеӯЈеәҰжүӯиҪ¬еҺ»е№ҙеӣӣеӯЈеәҰдёӢйҷҚзҡ„и¶ӢеҠҝгҖӮ

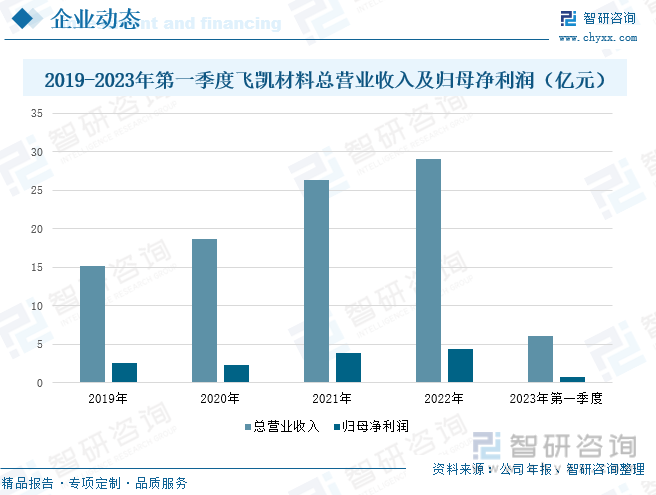

йЈһеҮҜжқҗж–ҷжҲҗз«ӢдәҺ2002е№ҙпјҢиҮҙеҠӣдәҺдёәй«ҳ科жҠҖеҲ¶йҖ жҸҗдҫӣдјҳиҙЁжқҗж–ҷгҖӮе…¶дё»иҗҘдёҡеҠЎеҢ…жӢ¬еұҸ幕жҳҫзӨәжқҗж–ҷгҖҒеҚҠеҜјдҪ“жқҗж–ҷгҖҒзҙ«еӨ–еӣәеҢ–жқҗж–ҷзӯүзӯүпјҢе…¶дёӯпјҢеҚҠеҜјдҪ“жқҗж–ҷеҸҲеҢ…жӢ¬еә”з”ЁдәҺеҚҠеҜјдҪ“еҲ¶йҖ еҸҠе…Ҳиҝӣе°ҒиЈ…йўҶеҹҹзҡ„е…үеҲ»иғ¶еҸҠж№ҝеҲ¶зЁӢз”өеӯҗеҢ–еӯҰе“ҒпјҢз”ЁдәҺйӣҶжҲҗз”өи·Ҝдј з»ҹе°ҒиЈ…йўҶеҹҹзҡ„й”ЎзҗғгҖҒзҺҜж°§еЎ‘е°Ғж–ҷзӯүгҖӮ2022е№ҙпјҢе…¬еҸёз§ҜжһҒе…ӢжңҚеҺҹжқҗж–ҷд»·ж јдёҠж¶Ёе’ҢеёӮеңәзҺҜеўғдҪҺиҝ·зӯүеӣ зҙ пјҢдёҚж–ӯејҖжӢ“дё»иҗҘдёҡеҠЎеёӮеңәпјҢжҢҒз»ӯеҠ еӨ§ж–°дә§е“Ғзҡ„з ”еҸ‘еҠӣеәҰпјҢз§ҜжһҒдјҳеҢ–дә§е“Ғе“Ғзұ»з»“жһ„пјҢдҪҝеҫ—е…¬еҸёз»ҸиҗҘдёҡз»©дҝқжҢҒеўһй•ҝжҖҒеҠҝпјҢ2022е№ҙе®һзҺ°жҖ»иҗҘдёҡ收е…Ҙ29.07дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ10.65%пјҢе…¶дёӯеҚҠеҜјдҪ“жқҗж–ҷдёә5.56дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ19.11%пјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰиҫҫеҲ°4.35дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ35.20%гҖӮ2023е№ҙ第дёҖеӯЈеәҰпјҢе…¬еҸёжҖ»иҗҘдёҡ收е…ҘиҫғдёҠе№ҙеҗҢжңҹжңүжүҖдёӢйҷҚпјҢдё»иҰҒеҸ—жҲ‘еӣҪдј з»ҹжҳҘиҠӮеҒҮжңҹеҪұе“ҚпјҢдёҖеӯЈеәҰз”өеӯҗеҢ–еӯҰжқҗж–ҷзҡ„ж•ҙдҪ“дә§й”ҖйҮҸиҫғдҪҺпјҢйў„и®ЎдәҢеӯЈеәҰжңүжңӣйҖҗжӯҘжҒўеӨҚпјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә0.72дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжңҹдёӢж»‘47.84%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеӣҪдә§еҢ–иҝӣзЁӢдёҚж–ӯеҠ еҝ«пјҢжҺЁеҠЁз¬¬дёүд»ЈеҚҠеҜјдҪ“жқҗж–ҷеҸ‘еұ•

1гҖҒеӣҪдә§еҢ–иҝӣзЁӢдёҚж–ӯеҠ еҝ«пјҢиЎҢдёҡеҸ‘еұ•з©әй—ҙе·ЁеӨ§

еҚҠеҜјдҪ“жқҗж–ҷдҪңдёәеҚҠеҜјдҪ“дә§дёҡй“ҫзҡ„дёҠжёёзҺҜиҠӮпјҢиҙҜз©ҝеҚҠеҜјдҪ“з”ҹдә§е…ЁиҝҮзЁӢгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪеҚҠеҜјдҪ“жқҗж–ҷе·Іе®һзҺ°йҮҚзӮ№жқҗж–ҷйўҶеҹҹзҡ„еёғеұҖпјҢдҪҶд»Қд»ҘдёӯдҪҺз«Ҝдә§е“Ғдёәдё»пјҢдё”зӣ®еүҚдёӯдҪҺз«Ҝдә§е“ҒеӣҪдә§еҢ–иҝӣзЁӢж•ҲжһңжҳҺжҳҫпјҢеӣҪдә§еҢ–зҺҮйҖҗе№ҙжҸҗеҚҮгҖӮиҖҢй«ҳз«Ҝдә§е“ҒеҸ—жө·еӨ–еҺӮе•Ҷеһ„ж–ӯеҪұе“ҚеҸ‘еұ•зј“ж…ўпјҢеңЁдә§иғҪеҸҠеёӮеңә规模方йқўйғҪдёҺжө·еӨ–еҺӮе•ҶжңүзқҖиҫғеӨ§е·®и·қпјҢеӣҪдә§еҢ–зҺҮиҫғдҪҺгҖӮйў„и®ЎжңӘжқҘеңЁеӣҪ家ж”ҝзӯ–зҡ„жҺЁеҠЁгҖҒйӣҶжҲҗз”өи·ҜйўҶеҹҹеӣҪдә§жӣҝд»ЈеҠ йҖҹгҖҒиЎҢдёҡжҠҖжңҜеҚҮзә§зӯүеӨҡйҮҚеҲ©еҘҪеҠ жҢҒдёӢпјҢеҚҠеҜјдҪ“жқҗж–ҷеӣҪдә§еҢ–иҝӣзЁӢе°ҶиҝӣдёҖжӯҘеҠ йҖҹпјҢеӣҪеҶ…еҚҠеҜјдҪ“жқҗж–ҷдјҒдёҡжңүжңӣеҸ—зӣҠпјҢжңӘжқҘиЎҢдёҡеҸ‘еұ•з©әй—ҙе·ЁеӨ§гҖӮ

2гҖҒйҮҚзӮ№йўҶеҹҹеёӮеңәйңҖжұӮйҮҸеӨ§пјҢеҠ йҖҹеҸ‘еұ•з¬¬дёүд»ЈеҚҠеҜјдҪ“жқҗж–ҷ

зӣ®еүҚпјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰгҖҒе…үдјҸйҖҶеҸҳгҖҒ5Gеҹәз«ҷгҖҒPDеҝ«е……зӯүеә”з”ЁйўҶеҹҹдёҚж–ӯеҸ‘еұ•пјҢеҜ№еҚҠеҜјдҪ“жқҗж–ҷжҖ§иғҪзҡ„иҰҒжұӮйҖҗжёҗеўһеҠ пјҢиҖҢ第дёүд»ЈеҚҠеҜјдҪ“жқҗж–ҷеҮӯеҖҹе®ҪзҰҒеёҰгҖҒй«ҳзғӯеҜјзҺҮгҖҒй«ҳеҮ»з©ҝз”өеңәгҖҒй«ҳжҠ—иҫҗе°„иғҪеҠӣзӯүзү№зӮ№пјҢйҖҗжёҗеҸ—еҲ°иҝҷдәӣеә”з”ЁйўҶеҹҹзҡ„йҮҚи§ҶпјҢеёӮеңәеҸ‘еұ•з©әй—ҙе№ҝйҳ”гҖӮдёҖзӣҙд»ҘжқҘпјҢеӣҪ家й«ҳеәҰйҮҚи§Ҷ第дёүд»ЈеҚҠеҜјдҪ“зҡ„жҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҸ‘еұ•пјҢд»ҺвҖңеҚҒдә”вҖқжңҹй—ҙејҖе§Ӣз»ҷдәҲй•ҝжңҹжҢҒз»ӯж”ҜжҢҒпјҢе»әз«ӢдәҶд»Һжқҗж–ҷгҖҒеҷЁд»¶еҲ°еә”з”Ёзҡ„第дёүд»ЈеҚҠеҜјдҪ“е…Ёдә§дёҡй“ҫеҲӣж–°иғҪеҠӣгҖӮеҗҢж—¶пјҢдёәдҝғиҝӣ第дёүд»ЈеҚҠеҜјдҪ“жқҗж–ҷе°ҶиҝӣдёҖжӯҘеҸ‘еұ•пјҢеӣҪ家иҝҳдёҚж–ӯеҠ ејәе…ій”®жҠҖжңҜж”»е…іпјҢд»ҘеҲӣж–°й©ұеҠЁдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮжӯӨеӨ–пјҢдёҚж–ӯеҠ ејәеә”з”ЁеңәжҷҜжӢ“еұ•пјҢдёә第дёүд»ЈеҚҠеҜјдҪ“жқҗж–ҷеҸ‘еұ•жҸҗдҫӣеҠЁеҠӣгҖӮиҝ‘е№ҙжқҘпјҢд»ҘзўіеҢ–зЎ…гҖҒж°®еҢ–й•“дёәд»ЈиЎЁзҡ„第дёүд»ЈеҚҠеҜјдҪ“жқҗж–ҷејҖе§ӢеӨ§йҮҸжҠ•е…Ҙз”ҹдә§пјҢйў„и®ЎжңӘжқҘеңЁе…ій”®жҠҖжңҜдёҠзҡ„зӘҒз ҙпјҢ第дёүд»ЈеҚҠеҜјдҪ“жңүжңӣеҠ йҖҹеҸ‘еұ•пјҢиҝӣиҖҢдёәжҲ‘еӣҪдә§дёҡеҸ‘еұ•жҸҗдҫӣж–°зҡ„жңәйҒҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷиЎҢдёҡеёӮеңәж·ұеәҰзӣ‘жөӢеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷиЎҢдёҡеёӮеңәж·ұеәҰзӣ‘жөӢеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷиЎҢдёҡеёӮеңәж·ұеәҰзӣ‘жөӢеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«дёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷдё»иҰҒз”ҹдә§е•Ҷз«һдәүжҖ§иҙўеҠЎж•°жҚ®еҲҶжһҗпјҢ2023-2029е№ҙдёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҢ2023-2029е№ҙдёӯеӣҪеҚҠеҜјдҪ“жқҗж–ҷиЎҢдёҡжҠ•иө„е’ЁиҜўеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ