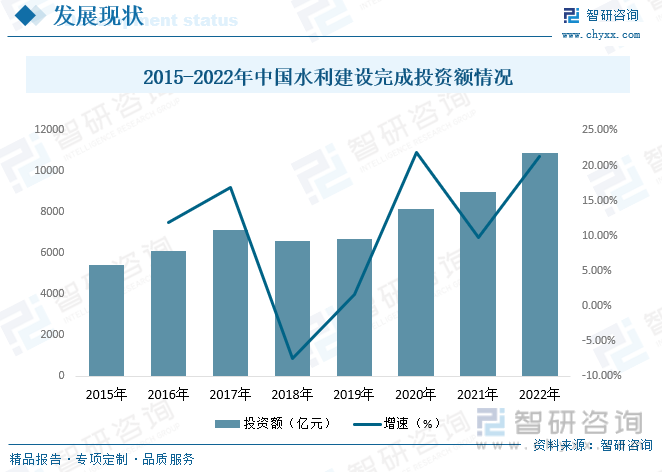

еҶ…е®№жҰӮеҶөпјҡ2020е№ҙпјҢж°ҙеҲ©е»әи®ҫе®ҢжҲҗжҠ•иө„8181.7дәҝе…ғпјҢиҫғдёҠе№ҙеўһеҠ 1469.9дәҝе…ғпјҢеўһеҠ 21.9%гҖӮе…¶дёӯпјҡе»әзӯ‘е·ҘзЁӢе®ҢжҲҗжҠ•иө„6014.9дәҝе…ғпјҢиҫғдёҠе№ҙеўһеҠ 20.6%пјӣе®үиЈ…е·ҘзЁӢе®ҢжҲҗжҠ•иө„319.7дәҝе…ғпјҢиҫғдёҠе№ҙеўһеҠ 31.5%пјӣжңәз”өи®ҫеӨҮеҸҠе·ҘеҷЁе…·иҙӯзҪ®е®ҢжҲҗжҠ•иө„250.0дәҝе…ғпјҢиҫғдёҠе№ҙеўһеҠ 13.1%пјӣе…¶д»–е®ҢжҲҗжҠ•иө„пјҲеҢ…жӢ¬з§»ж°‘еҫҒең°иЎҘеҒҝзӯүпјү1597.1дәҝе…ғпјҢиҫғдёҠе№ҙеўһеҠ 26.8%гҖӮ2022е№ҙжҲ‘еӣҪж°ҙеҲ©е»әи®ҫе®ҢжҲҗжҠ•иө„еңЁ10893дәҝе…ғе·ҰеҸіпјҢеҗҢжҜ”еўһй•ҝ21.32%пјҢйҰ–ж¬ЎзӘҒз ҙдёҖдёҮдәҝеӨ§е…ігҖӮ

е…ій”®иҜҚпјҡж°ҙеҲ©е»әи®ҫеёӮеңә规模гҖҒж°ҙеҲ©е»әи®ҫеҸ‘еұ•иғҢжҷҜ

дёҖгҖҒиЎҢдёҡжҰӮеҶө

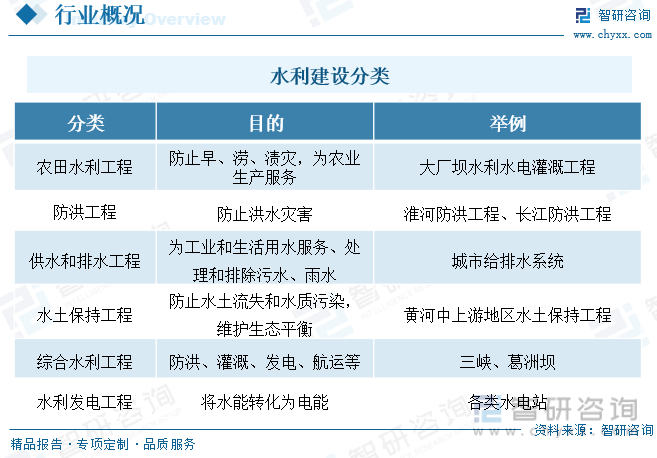

ж°ҙеҲ©е»әи®ҫжҳҜжҢҮдәәзұ»зӨҫдјҡдёәдәҶз”ҹеӯҳе’ҢеҸ‘еұ•зҡ„йңҖиҰҒпјҢеҜ№иҮӘ然з•Ңзҡ„ж°ҙе’Ңж°ҙеҹҹиҝӣиЎҢжҺ§еҲ¶гҖҒи°ғиҠӮгҖҒжІ»еҜјгҖҒејҖеҸ‘гҖҒз®ЎзҗҶе’ҢдҝқжҠӨпјҢд»ҘйҳІжІ»жҙӘж°ҙгҖҒе№Іж—ұгҖҒж°ҙжұЎжҹ“еҸҠж°ҙеңҹжөҒеӨұзӯүзҒҫе®іпјҢж»Ўи¶ідәәзұ»з”ҹжҙ»дёҺе·ҘеҶңдёҡз”ҹдә§з”Ёж°ҙйңҖиҰҒиҖҢдҝ®е»әзҡ„ж°ҙеә“гҖҒж°ҙз”өз«ҷгҖҒе ӨеққгҖҒжё йҒ“гҖҒж°ҙй—ёгҖҒжіөз«ҷзӯүе®һзү©и®ҫж–ҪгҖӮ

ж°ҙеҲ©е»әи®ҫиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒз”ұе»әзӯ‘жқҗж–ҷдҫӣеә”е•ҶгҖҒж°ҙз”өжқҗж–ҷеҸҠи®ҫеӨҮдҫӣеә”е•ҶеҸҠиҫ“ж°ҙз®ЎйҒ“дҫӣеә”е•Ҷзӯүжһ„жҲҗпјҢдә§дёҡй“ҫдёӯжёёдёәж°ҙеҲ©е·ҘзЁӢиЎҢдёҡпјҢдё»иҰҒз”ұж°ҙеҲ©е·ҘзЁӢи®ҫи®Ўе…¬еҸёгҖҒж°ҙеҲ©е·ҘзЁӢж–Ҫе·Ҙе…¬еҸёгҖҒж°ҙеҲ©е·ҘзЁӢе…»жҠӨе…¬еҸёжһ„жҲҗпјҢж°ҙеҲ©е·ҘзЁӢи®ҫи®Ўе…¬еҸёеҗ‘ж–Ҫе·Ҙе…¬еҸёжҸҗдҫӣи®ҫи®Ўж–№жЎҲпјҢж–Ҫе·Ҙе…¬еҸёе®ҢжҲҗж–Ҫе·ҘеҗҺз”ұж°ҙеҲ©е·ҘзЁӢе…»жҠӨе…¬еҸёиҝӣиЎҢз»ҙжҠӨеҸҠиҝҗиҗҘпјӣдёӢжёёдё»иҰҒдёәж”ҝеәңгҖҒеҹҺжҠ•е…¬еҸёд»ҘеҸҠе…¶д»–жҠ•иө„е•ҶгҖӮ

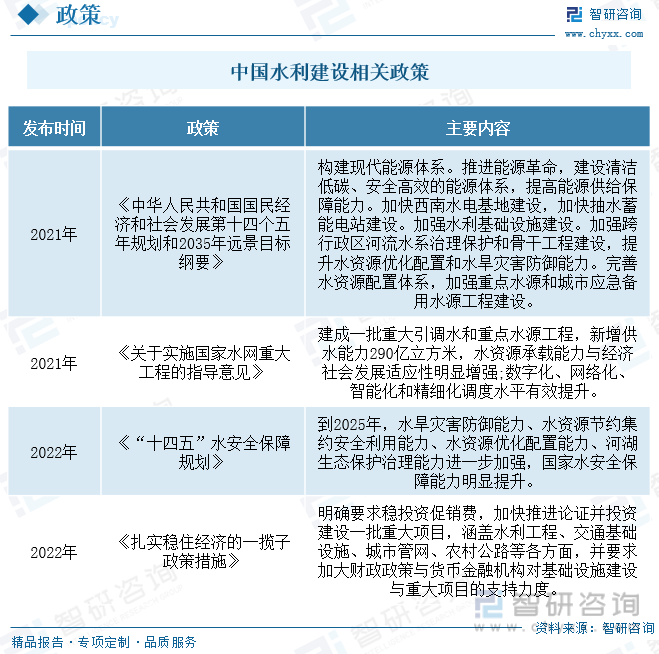

ж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒж°ҙеҲ©еҹәзЎҖи®ҫж–Ҫе»әи®ҫпјҢйҮҚеӨ§йЎ№зӣ®иҝӣе…ҘйӣҶдёӯејҖе·ҘжңҹгҖӮ2020е№ҙд»ҘжқҘпјҢж”ҝзӯ–еҜ№ж°ҙеҲ©е·ҘзЁӢе»әи®ҫзҡ„йҮҚи§ҶзЁӢеәҰжҳҫи‘—жҸҗеҚҮгҖӮ2020е№ҙ7жңҲпјҢеӣҪеҠЎйҷўеёёеҠЎдјҡи®®жӯЈејҸзЎ®е®ҡдәҶ150йЎ№йҮҚеӨ§ж°ҙеҲ©е·ҘзЁӢгҖӮеңЁж”ҝзӯ–еҜјеҗ‘еұӮйқўе°Ҷж°ҙеҲ©дҪңдёәеҹәзЎҖи®ҫж–ҪйҮҚзӮ№йўҶеҹҹпјҢеңЁе®һж–ҪиҗҪең°еұӮйқўж°ҙеҲ©йғЁиҒ”еҗҲеӨҡйғЁй—Ёе…ЁеҠӣжҺЁиҝӣз”Ёең°йў„е®ЎгҖҒзҺҜиҜ„е®Ўжү№е’ҢеҸҜиЎҢжҖ§з ”究审жү№пјҢдёәе·ҘзЁӢе°Ҫж—©ејҖе·ҘеҲӣйҖ жқЎд»¶гҖӮ2022е№ҙеӣҪ家йғЁзҪІжҺЁиҝӣзҡ„55йЎ№йҮҚеӨ§ж°ҙеҲ©е·ҘзЁӢпјҢдёҠеҚҠе№ҙе·ІејҖе·Ҙ18йЎ№пјҢдёӢеҚҠе№ҙйҡҸзқҖеӨ©ж°”иҪ¬еҮүе’Ңз–«жғ…зЁіе®ҡпјҢйҮҚеӨ§е·ҘзЁӢжңүжңӣиҝӣе…ҘйӣҶдёӯејҖе·ҘжңҹгҖӮ

ж №жҚ®дёҚеҗҢж—¶д»Јзҡ„зү№зӮ№пјҢиҖғиҷ‘ж°ҙеҲ©е·ҘдҪңзҡ„дё»еҜјзӣ®ж Үе’Ңдё»иҰҒжІ»ж°ҙжҖқи·ҜпјҢд»ҘжңҖе…·д»ЈиЎЁжҖ§ж°ҙеҲ©зұ»еһӢжқҘе‘ҪеҗҚж°ҙеҲ©еҸ‘еұ•йҳ¶ж®өпјҢд»Һ1949е№ҙж–°дёӯеӣҪжҲҗз«ӢеҲ°зӣ®еүҚз”ҡиҮіеҶҚ延з»ӯдёҖж®өж—¶й—ҙпјҢеҲ’еҲҶдёә3дёӘж°ҙеҲ©еҸ‘еұ•йҳ¶ж®өпјҢеҲҶеҲ«жҳҜ1949е№ҙеҲ°1999е№ҙзҡ„вҖңе·ҘзЁӢж°ҙеҲ©йҳ¶ж®өвҖқгҖҒ2022е№ҙеҲ°2012е№ҙзҡ„вҖңиө„жәҗж°ҙеҲ©вҖқйҳ¶ж®өгҖҒ2013е№ҙеҲ°2020е№ҙзҡ„вҖңз”ҹжҖҒж°ҙеҲ©вҖқйҳ¶ж®өгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶

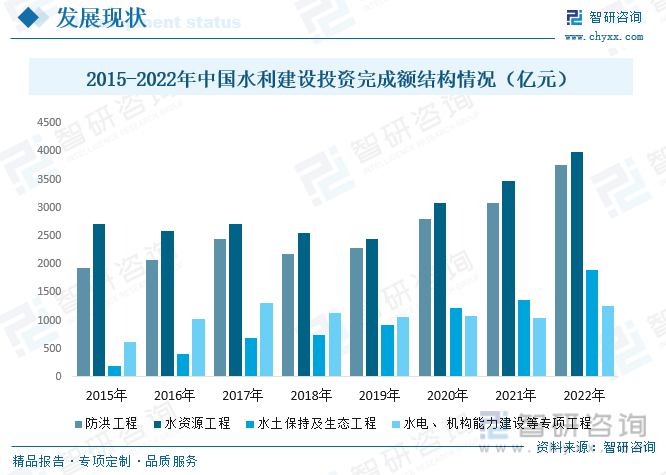

2020е№ҙпјҢж°ҙеҲ©е»әи®ҫе®ҢжҲҗжҠ•иө„8181.7дәҝе…ғпјҢиҫғдёҠе№ҙеўһеҠ 1469.9дәҝе…ғпјҢеўһеҠ 21.9%гҖӮе…¶дёӯпјҡе»әзӯ‘е·ҘзЁӢе®ҢжҲҗжҠ•иө„6014.9дәҝе…ғпјҢиҫғдёҠе№ҙеўһеҠ 20.6%пјӣе®үиЈ…е·ҘзЁӢе®ҢжҲҗжҠ•иө„319.7дәҝе…ғпјҢиҫғдёҠе№ҙеўһеҠ 31.5%пјӣжңәз”өи®ҫеӨҮеҸҠе·ҘеҷЁе…·иҙӯзҪ®е®ҢжҲҗжҠ•иө„250.0дәҝе…ғпјҢиҫғдёҠе№ҙеўһеҠ 13.1%пјӣе…¶д»–е®ҢжҲҗжҠ•иө„пјҲеҢ…жӢ¬з§»ж°‘еҫҒең°иЎҘеҒҝзӯүпјү1597.1дәҝе…ғпјҢиҫғдёҠе№ҙеўһеҠ 26.8%гҖӮ2022е№ҙжҲ‘еӣҪж°ҙеҲ©е»әи®ҫе®ҢжҲҗжҠ•иө„еңЁ10893дәҝе…ғе·ҰеҸіпјҢеҗҢжҜ”еўһй•ҝ21.32%пјҢйҰ–ж¬ЎзӘҒз ҙдёҖдёҮдәҝеӨ§е…ігҖӮ

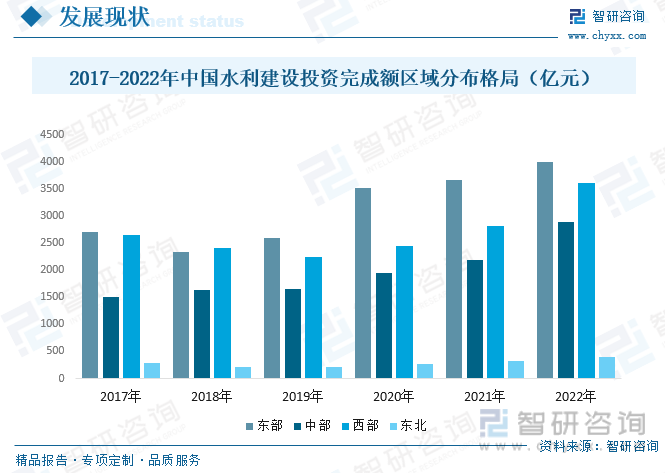

ж°ҙеҲ©жҳҜжҢҮдәәзұ»зӨҫдјҡдёәдәҶз”ҹеӯҳе’ҢеҸ‘еұ•зҡ„йңҖиҰҒпјҢйҮҮеҸ–еҗ„з§ҚжҺӘж–ҪпјҢеҜ№иҮӘ然з•Ңзҡ„ж°ҙе’Ңж°ҙеҹҹиҝӣиЎҢжҺ§еҲ¶е’Ңи°ғй…ҚпјҢд»ҘйҳІжІ»ж°ҙж—ұзҒҫе®іпјҢејҖеҸ‘еҲ©з”Ёе’ҢдҝқжҠӨж°ҙиө„жәҗгҖӮжҲ‘еӣҪз®Ўиҫ–йқўз§Ҝ960дёҮе№іж–№е…¬йҮҢпјҢеҗ„дёӘең°еҢәзҡ„дәәж–Үең°зҗҶзӣёе·®иҫғеӨ§пјҢж°ҙеҲ©е»әи®ҫжҠ•иө„йўқд№ҹдјҡжңүжүҖе·®еҲ«гҖӮ2022е№ҙдёӯеӣҪж°ҙеҲ©е»әи®ҫжҠ•иө„е®ҢжҲҗйўқдёӯдёңйғЁең°еҢәеҚ жҜ”иҫғеӨ§пјҢеҚ еҲ°36.7%пјҢжҠ•иө„е®ҢжҲҗйўқдёә3998дәҝе…ғгҖӮ

2022е№ҙжҲ‘еӣҪйҳІжҙӘе·ҘзЁӢжҠ•иө„е®ҢжҲҗйўқдёә3756дәҝе…ғпјҢзәҰеҚ ж°ҙеҲ©жҠ•иө„е®ҢжҲҗйўқзҡ„34.48%пјӣж°ҙиө„жәҗе·ҘзЁӢжҠ•иө„е®ҢжҲҗйўқдёә3989дәҝе…ғеҚ жҜ”дёә36.62%пјӣж°ҙеңҹдҝқжҢҒеҸҠз”ҹжҖҒе·ҘзЁӢжҠ•иө„е®ҢжҲҗйўқдёә1897дәҝе…ғпјҢеҚ жҜ”дёә17.41%пјӣж°ҙз”өгҖҒжңәжһ„иғҪеҠӣе»әи®ҫзӯүдё“йЎ№е·ҘзЁӢжҠ•иө„е®ҢжҲҗйўқдёә1251дәҝе…ғпјҢеҚ жҜ”дёә11.48%гҖӮжҖ»зҡ„жқҘзңӢпјҢиҝ‘еҮ е№ҙжқҘпјҢж°ҙеҲ©е»әи®ҫиЎҢдёҡеёӮеңәз»“жһ„еҮәзҺ°дәҶиҫғдёәжҳҺжҳҫеҸҳеҢ–пјҢдҪҶжҖ»дҪ“з»“жһ„иҫғдёәзЁіе®ҡгҖӮ

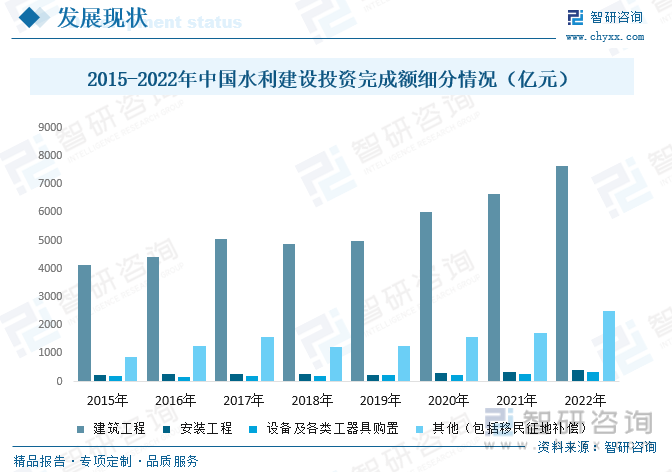

2022е№ҙдёӯеӣҪж°ҙеҲ©е»әи®ҫжҠ•иө„规模10893дәҝе…ғпјҢе…¶дёӯпјҢе»әзӯ‘е·ҘзЁӢ7659дәҝе…ғеҚ жҜ”70.31%пјӣе®үиЈ…е·ҘзЁӢ398дәҝе…ғеҚ жҜ”3.65%пјӣи®ҫеӨҮеҸҠеҗ„зұ»е·ҘеҷЁе…·иҙӯзҪ®324дәҝе…ғеҚ жҜ”2.97%пјӣе…¶д»–пјҲеҢ…жӢ¬з§»ж°‘еҫҒең°иЎҘеҒҝпјү2512дәҝе…ғеҚ жҜ”23.06%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°ҙеҲ©е»әи®ҫиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

дёүгҖҒз«һдәүж јеұҖ

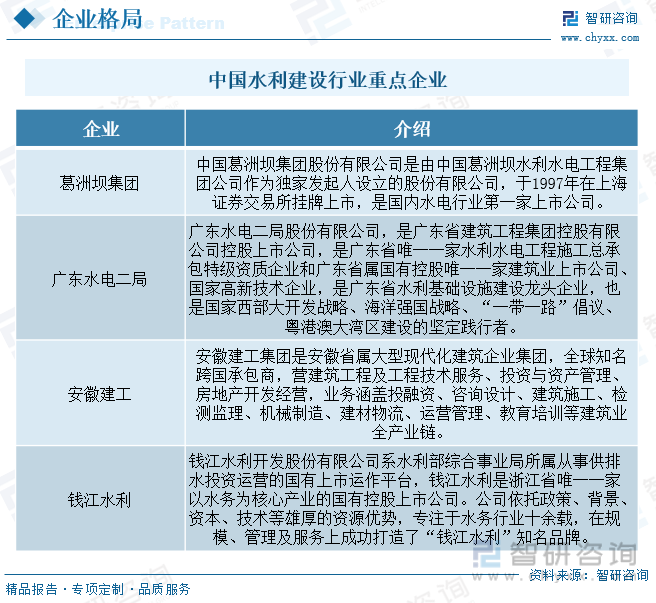

ж°ҙеҲ©е»әи®ҫеёӮеңәдёҺеӣҪ家еҲ©зӣҠжҒҜжҒҜзӣёе…іпјҢе…·жңүеҫҲејәзҡ„дёҚеҸҜжӣҝд»ЈжҖ§гҖӮд»Ҙж°ҙеҲ©е·ҘзЁӢе»әи®ҫиҮӘиә«иҝӣиЎҢеҲҶжһҗпјҢж°ҙеҲ©е»әи®ҫе·ҘзЁӢе…·жңүеүҚжңҹжҠ•иө„иҫғеӨ§гҖҒе»әи®ҫе‘Ёжңҹиҫғй•ҝзҡ„зү№зӮ№пјҢеҜ№дәҺдјҒдёҡиө„жң¬и§„жЁЎзҡ„иҰҒжұӮжҜ”иҫғеӨ§пјҢеӣ жӯӨж°ҙеҲ©е»әи®ҫеёӮеңәдё»иҰҒйӣҶдёӯдәҺеӨ§еһӢдјҒдёҡдёӯгҖӮзӣ®еүҚжҲ‘еӣҪж°ҙеҲ©иЎҢдёҡзҡ„дё»иҰҒз«һдәүиҖ…дё»иҰҒжҳҜеңЁеҮ 家еӨ§еһӢеӨ®дјҒпјҢеҰӮдёӯеӣҪз”өеҠӣе»әи®ҫйӣҶеӣўгҖҒдёӯеӣҪи‘ӣжҙІеққйӣҶеӣўгҖҒе®үеҫҪж°ҙеҲ©гҖҒй’ұжұҹж°ҙеҲ©гҖҒдёүеіЎж°ҙеҲ©гҖҒдёӯеӣҪе®үиғҪе»әи®ҫжҖ»е…¬еҸёзӯүгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝ

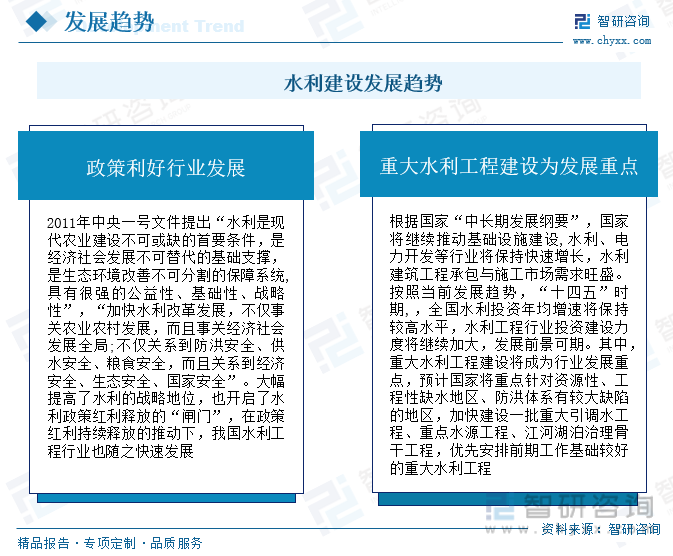

ж”ҝзӯ–зәўеҲ©жҢҒз»ӯйҮҠж”ҫжҺЁеҠЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•гҖӮ2011е№ҙдёӯеӨ®дёҖеҸ·ж–Ү件жҸҗеҮәвҖңж°ҙеҲ©жҳҜзҺ°д»ЈеҶңдёҡе»әи®ҫдёҚеҸҜжҲ–зјәзҡ„йҰ–иҰҒжқЎд»¶пјҢжҳҜз»ҸжөҺзӨҫдјҡеҸ‘еұ•дёҚеҸҜжӣҝд»Јзҡ„еҹәзЎҖж”Ҝж’‘пјҢжҳҜз”ҹжҖҒзҺҜеўғж”№е–„дёҚеҸҜеҲҶеүІзҡ„дҝқйҡңзі»з»ҹ,е…·жңүеҫҲејәзҡ„е…¬зӣҠжҖ§гҖҒеҹәзЎҖжҖ§гҖҒжҲҳз•ҘжҖ§вҖқпјҢвҖңеҠ еҝ«ж°ҙеҲ©ж”№йқ©еҸ‘еұ•пјҢдёҚд»…дәӢе…іеҶңдёҡеҶңжқ‘еҸ‘еұ•пјҢиҖҢдё”дәӢе…із»ҸжөҺзӨҫдјҡеҸ‘еұ•е…ЁеұҖпјӣдёҚд»…е…ізі»еҲ°йҳІжҙӘе®үе…ЁгҖҒдҫӣж°ҙе®үе…ЁгҖҒзІ®йЈҹе®үе…ЁпјҢиҖҢдё”е…ізі»еҲ°з»ҸжөҺе®үе…ЁгҖҒз”ҹжҖҒе®үе…ЁгҖҒеӣҪ家е®үе…ЁвҖқгҖӮеӨ§е№…жҸҗй«ҳдәҶж°ҙеҲ©зҡ„жҲҳз•Ҙең°дҪҚпјҢд№ҹејҖеҗҜдәҶж°ҙеҲ©ж”ҝзӯ–зәўеҲ©йҮҠж”ҫзҡ„вҖңй—ёй—ЁвҖқпјҢеңЁж”ҝзӯ–зәўеҲ©жҢҒз»ӯйҮҠж”ҫзҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪж°ҙеҲ©е·ҘзЁӢиЎҢдёҡд№ҹйҡҸд№Ӣеҝ«йҖҹеҸ‘еұ•гҖӮ

йҮҚеӨ§ж°ҙеҲ©е·ҘзЁӢе»әи®ҫдёәеҸ‘еұ•йҮҚзӮ№гҖӮж №жҚ®еӣҪ家вҖңдёӯй•ҝжңҹеҸ‘еұ•зәІиҰҒвҖқпјҢеӣҪ家е°Ҷ继з»ӯжҺЁеҠЁеҹәзЎҖи®ҫж–Ҫе»әи®ҫпјҢж°ҙеҲ©гҖҒз”өеҠӣејҖеҸ‘зӯүиЎҢдёҡе°ҶдҝқжҢҒеҝ«йҖҹеўһй•ҝпјҢж°ҙеҲ©е»әзӯ‘е·ҘзЁӢжүҝеҢ…дёҺж–Ҫе·ҘеёӮеңәйңҖжұӮж—әзӣӣгҖӮжҢүз…§еҪ“еүҚеҸ‘еұ•и¶ӢеҠҝпјҢвҖңеҚҒеӣӣдә”вҖқж—¶жңҹпјҢе…ЁеӣҪж°ҙеҲ©жҠ•иө„е№ҙеқҮеўһйҖҹе°ҶдҝқжҢҒиҫғй«ҳж°ҙе№іпјҢж°ҙеҲ©е·ҘзЁӢиЎҢдёҡжҠ•иө„е»әи®ҫеҠӣеәҰе°Ҷ继з»ӯеҠ еӨ§пјҢеҸ‘еұ•еүҚжҷҜеҸҜжңҹгҖӮе…¶дёӯпјҢйҮҚеӨ§ж°ҙеҲ©е·ҘзЁӢе»әи®ҫе°ҶжҲҗдёәиЎҢдёҡеҸ‘еұ•йҮҚзӮ№пјҢйў„и®ЎеӣҪ家е°ҶйҮҚзӮ№й’ҲеҜ№иө„жәҗжҖ§гҖҒе·ҘзЁӢжҖ§зјәж°ҙең°еҢәгҖҒйҳІжҙӘдҪ“зі»жңүиҫғеӨ§зјәйҷ·зҡ„ең°еҢәпјҢеҠ еҝ«е»әи®ҫдёҖжү№йҮҚеӨ§еј•и°ғж°ҙе·ҘзЁӢгҖҒйҮҚзӮ№ж°ҙжәҗе·ҘзЁӢгҖҒжұҹжІіж№–жіҠжІ»зҗҶйӘЁе№Іе·ҘзЁӢпјҢдјҳе…Ҳе®үжҺ’еүҚжңҹе·ҘдҪңеҹәзЎҖиҫғеҘҪзҡ„йҮҚеӨ§ж°ҙеҲ©е·ҘзЁӢгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°ҙеҲ©е»әи®ҫиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж°ҙеҲ©е»әи®ҫиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж°ҙеҲ©е»әи®ҫиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙж°ҙеҲ©е»әи®ҫиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢж°ҙеҲ©е»әи®ҫиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж°ҙеҲ©е»әи®ҫиЎҢдёҡеёӮеңәеүҚжҷҜпјҡж”ҝзӯ–жҢҒз»ӯеҲ©еҘҪпјҢж°ҙеҲ©е»әи®ҫжҠ•иө„йўқжҢҒз»ӯж”ҖеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022дёҠеҚҠе№ҙдёӯеӣҪж°ҙеҲ©е»әи®ҫжҠ•иө„жҸҗеҚҮиҝ‘50%[еӣҫ]](http://img.chyxx.com/general_thumb/news/42.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪж°ҙеҲ©е»әи®ҫеҸ‘еұ•жҰӮеҶөеҲҶжһҗпјҡеңЁе»әйЎ№зӣ®зҙҜи®Ўе®ҢжҲҗжҠ•иө„4150.9дәҝе…ғ[еӣҫ]](http://img.chyxx.com/2022/02/G450456QK6_m.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪж°ҙеҲ©е·ҘзЁӢжҠ•иө„е»әи®ҫжғ…еҶөеҲҶжһҗпјҡйҮҚеӨ§ж°ҙеҲ©е·ҘзЁӢжҠ•иө„йҮ‘йўқеҲ°дҪҚ1220.5дәҝе…ғпјҢеҲ°дҪҚзҺҮдёә89.7%[еӣҫ]](http://img.chyxx.com/2021/05/20210505150457.png?x-oss-process=style/w320)