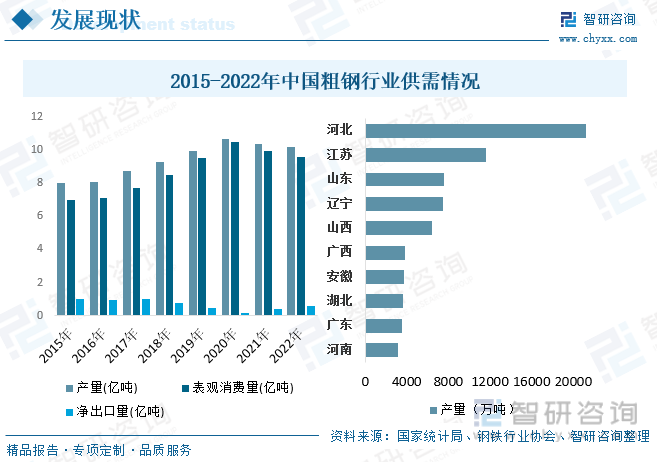

еҶ…е®№жҰӮеҶөпјҡиҝ‘е№ҙжқҘпјҢеңЁвҖңеҸҢзўівҖқж”ҝзӯ–зҡ„иғҢжҷҜдёӢй’ўй“ҒиЎҢдёҡдә§иғҪдә§йҮҸвҖңеҸҢйҷҗвҖқгҖҒиғҪиҖ—вҖңеҸҢжҺ§вҖқд»ҘеҸҠеёӮеңәеү§зғҲжіўеҠЁзӯүеӣ зҙ зҡ„еҪұе“ҚдёӢпјҢзІ—й’ўзҡ„дә§йҮҸеҸҠж¶Ҳиҙ№йҮҸжңүжүҖдёӢж»‘гҖӮеҗҢж—¶пјҢжҲ‘еӣҪдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„зІ—й’ўз”ҹдә§еӣҪпјҢеӣҪеҶ…зІ—й’ўеңЁж»Ўи¶іеӣҪеҶ…еёӮеңәйңҖжұӮзҡ„еҗҢж—¶еӨ§йҮҸеҮәеҸЈеҲ°еӣҪеӨ–еёӮеңәпјҢеңЁзІ—й’ўиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•дёӢпјҢжҲ‘еӣҪеҮҖеҮәеҸЈйҮҸд№ҹйҡҸд№ӢдёҚж–ӯеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзІ—й’ўдә§йҮҸдёә10.18дәҝеҗЁпјҢеҗҢжҜ”дёӢйҷҚ1.6%пјӣж¶Ҳиҙ№йҮҸдёә9.6дәҝеҗЁпјҢеҗҢжҜ”дёӢйҷҚ3.5%пјӣеҮҖеҮәеҸЈйҮҸдёә0.58дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ52.6%гҖӮ

е…ій”®иҜҚпјҡзІ—й’ўиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ зІ—й’ўиЎҢдёҡз«һдәүж јеұҖ зІ—й’ўиЎҢдёҡеёӮеңә规模 зІ—й’ўдә§йҮҸ

дёҖгҖҒжҰӮиҝ°

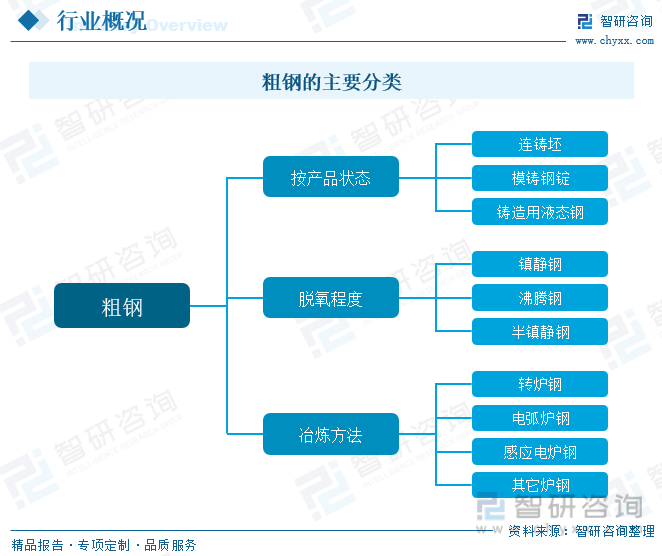

зІ—й’ўпјҢжҳҜжҢҮе®ҢжҲҗдәҶеҶ¶зӮје…ЁиҝҮзЁӢпјҲеҢ…жӢ¬й“Ғж°ҙйў„еӨ„зҗҶгҖҒзҶ”зӮјгҖҒдәҢж¬ЎеҶ¶йҮ‘еҚізӮүеӨ–зІҫзӮјгҖҒжөҮжіЁжҲ–иҝһй“ёзӯүпјүгҖҒжңӘз»ҸеЎ‘жҖ§еҠ е·Ҙзҡ„й’ўпјҢжҳҜд»Ҙй“Ғдёәдё»иҰҒе…ғзҙ гҖҒеҗ«зўійҮҸдёҖиҲ¬еңЁ2%д»ҘдёӢгҖҒ并еҗ«жңүе…¶д»–е…ғзҙ зҡ„йҮ‘еұһжқҗж–ҷгҖӮзІ—й’ўз»ҸиҝҮеЎ‘жҖ§еҠ е·ҘжҲ–е…¶д»–еҠ е·ҘеҗҺпјҢеҲ¶жҲҗеҗ„з§ҚеҪўзҠ¶зҡ„й’ўжқҗпјҢе№ҝжіӣеә”з”ЁдәҺе·ҘдёҡгҖҒеҶңдёҡгҖҒе»әзӯ‘дёҡзӯүеӣҪж°‘з»ҸжөҺеҗ„йғЁй—ЁгҖӮеӣҪйҷ…дёҠдёҖиҲ¬з”ЁзІ—й’ўдә§йҮҸдҪңдёәеҸҚжҳ дёҖдёӘеӣҪ家钢й“Ғз”ҹдә§и§„жЁЎе’ҢеҸ‘еұ•ж°ҙе№ізҡ„ж Үеҝ—жҖ§жҢҮж ҮгҖӮ

жҢүеҶ¶зӮјж–№жі•пјҢзІ—й’ўеҸҜеҲҶдёәиҪ¬зӮүй’ўгҖҒз”өеј§зӮүй’ўгҖҒж„ҹеә”з”өзӮүй’ўеҸҠе…¶е®ғзӮүй’ўпјӣжҢүи„ұж°§зЁӢеәҰпјҢзІ—й’ўеҸҜеҲҶдёәй•Үйқҷй’ўгҖҒжІёи…ҫй’ўе’ҢеҚҠй•Үйқҷй’ўпјӣжҢүдә§е“ҒзҠ¶жҖҒпјҢзІ—й’ўеҸҜеҲҶдёәиҝһй“ёеқҜгҖҒжЁЎй“ёй’ўй”ӯгҖҒй“ёйҖ з”Ёж¶ІжҖҒй’ўгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

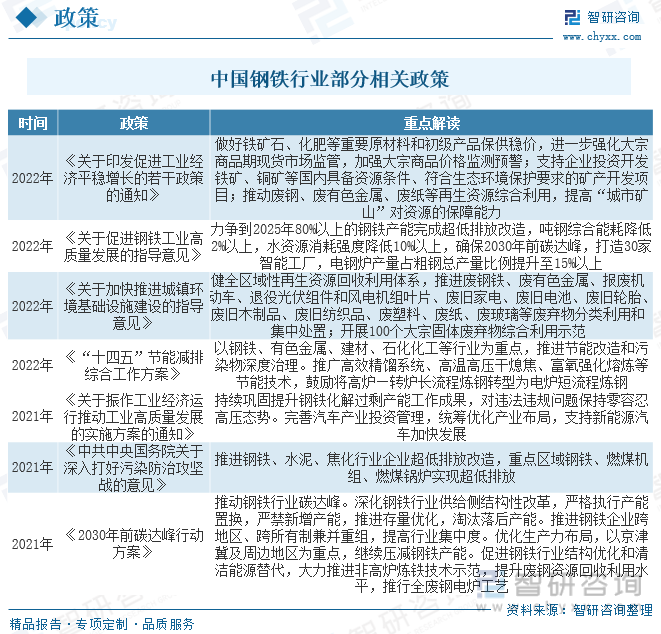

й’ўй“Ғе·ҘдёҡжҳҜеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒеҹәзЎҖдә§дёҡпјҢжҳҜе»әи®ҫзҺ°д»ЈеҢ–ејәеӣҪзҡ„йҮҚиҰҒж”Ҝж’‘пјҢжҳҜе®һзҺ°з»ҝиүІдҪҺзўіеҸ‘еұ•зҡ„йҮҚиҰҒйўҶеҹҹгҖӮеңЁвҖңеҸҢзўівҖқзӣ®ж ҮеӨ§иғҢжҷҜдёӢпјҢеӣҪ家зӣёе…ійғЁе§”дёҚж–ӯе®Ңе–„ж”ҝзӯ–д»ҘжҺЁиҝӣй’ўй“ҒиЎҢдёҡиҠӮиғҪзҺҜдҝқгҖҒз»ҝиүІеҸ‘еұ•пјҢзІ—й’ўиЎҢдёҡдҪңдёәй’ўй“Ғе·Ҙдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢд№ҹеӨ§еӨ§еҸ—зӣҠе…¶дёӯгҖӮ

дёүгҖҒдә§дёҡй“ҫ

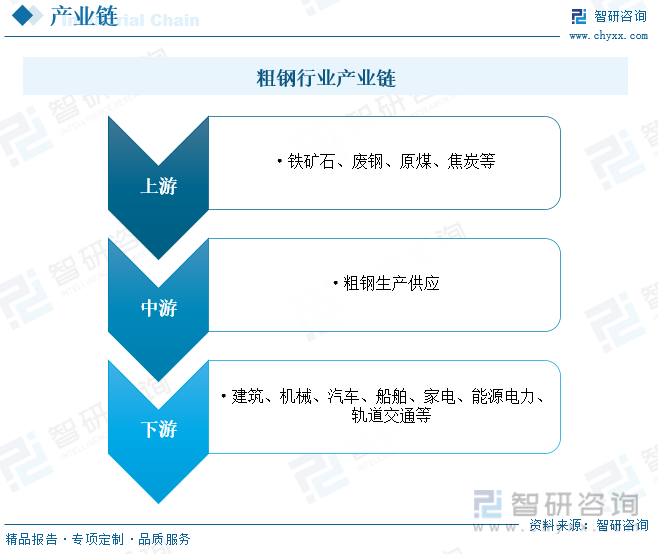

зІ—й’ўиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬й“ҒзҹҝзҹігҖҒеәҹй’ўгҖҒеҺҹз…ӨгҖҒз„ҰзӮӯзӯүпјӣдёӯжёёдёәзІ—й’ўз”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёз”ЁдәҺй’ўжқҗзҡ„з”ҹдә§пјҢе№ҝжіӣеә”з”ЁдәҺе»әзӯ‘гҖҒжңәжў°гҖҒжұҪиҪҰгҖҒиҲ№иҲ¶гҖҒ家з”өгҖҒиғҪжәҗз”өеҠӣгҖҒиҪЁйҒ“дәӨйҖҡзӯүеҗ„дёӘйўҶеҹҹгҖӮ

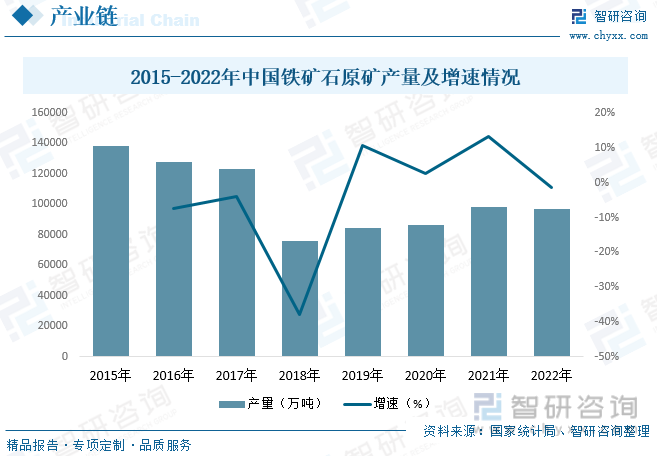

й“ҒзҹҝзҹіжҳҜзІ—й’ўд№ғиҮіж•ҙдёӘй’ўй“Ғдә§дёҡз”ҹдә§жңҖйҮҚиҰҒзҡ„еҺҹжқҗпјҢиҷҪ然жҲ‘еӣҪй“Ғзҹҝзҹіиө„жәҗеӮЁйҮҸиҫғдёәдё°еҜҢпјҢдҪҶж•ҙдҪ“иҙЁйҮҸдёҚй«ҳпјҢе“ҒиҙЁиҫғдҪҺпјҢеҠ дёҠиө„жәҗеҲҶеёғдёҚеқҮеҢҖзӯүеҺҹеӣ пјҢдҪҝеҫ—жҲ‘еӣҪй“Ғзҹҝзҹіж•ҙдҪ“дҫӣеә”йҡҫд»Ҙж»Ўи¶іеӣҪеҶ…й’ўй“Ғдә§дёҡйңҖжұӮпјҢиҝӣеҸЈдҫқиө–дёҘйҮҚгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2015е№ҙ-2018е№ҙжҲ‘еӣҪй“Ғзҹҝзҹідә§йҮҸеӨ§е№…дёӢйҷҚпјҢ2019-2021е№ҙй“Ғзҹҝзҹідә§йҮҸйҖҗжӯҘеӣһеҚҮпјҢеҲ°2022е№ҙдә§йҮҸ继з»ӯе°Ҹе№…дёӢж»‘гҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪй“ҒзҹҝзҹіеҺҹзҹҝдә§йҮҸдёә96787.3дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ1.3%

еӣӣгҖҒиЎҢдёҡзҺ°зҠ¶

й’ўй“Ғдә§дёҡдҪңдёәдёҖдёӘеӣҪ家еҸ‘еұ•зҡ„ж”Ҝжҹұдә§дёҡпјҢиҝ‘е№ҙжқҘеҸ‘еұ•иҝ…йҖҹпјҢеңЁй’ўй“ҒиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢе…ЁзҗғзІ—й’ўдә§дёҡд№ҹйҡҸд№ӢзЁіжӯҘеўһй•ҝгҖӮ2022е№ҙпјҢеҸ—з–«жғ…еҸҠдёӯеӣҪзІ—й’ўдә§йҮҸдёӢж»‘еҪұе“ҚпјҢе…ЁзҗғзІ—й’ўдә§йҮҸе°Ҹе№…дёӢйҷҚгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…ЁзҗғзІ—й’ўдә§йҮҸдёә18.79дәҝеҗЁпјҢеҗҢжҜ”дёӢйҷҚ4.2%гҖӮд»Һдә§йҮҸеҲҶеёғж–№йқўжқҘзңӢпјҢ2022е№ҙе…ЁзҗғзІ—й’ўдә§йҮҸжҺ’еҗҚеүҚдёүзҡ„ең°еҢәеҲҶеҲ«дёәдёӯеӣҪгҖҒеҚ°еәҰе’Ңж—Ҙжң¬пјҢдә§йҮҸеҚ жҜ”еҲҶеҲ«дёә53.9%гҖҒ6.6%е’Ң4.7%гҖӮ

зІ—й’ўдҪңдёәй’ўй“Ғе·Ҙдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢжҳҜжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•зҡ„ж”ҜжҹұеһӢдә§дёҡд№ӢдёҖпјҢйҡҸзқҖж–°дёӯеӣҪжҲҗз«Ӣд»ҘжқҘпјҢжҲ‘еӣҪй’ўй“Ғе·Ҙдёҡиҝ…йҖҹеҸ‘еұ•пјҢзІ—й’ўиЎҢдёҡд№ҹйҡҸд№ӢдёҚж–ӯеҸ‘еұ•пјҢиЎҢдёҡдә§йҮҸеҝ«йҖҹеўһй•ҝгҖӮиҝ‘е№ҙжқҘпјҢеңЁвҖңеҸҢзўівҖқж”ҝзӯ–зҡ„иғҢжҷҜдёӢй’ўй“ҒиЎҢдёҡдә§иғҪдә§йҮҸвҖңеҸҢйҷҗвҖқгҖҒиғҪиҖ—вҖңеҸҢжҺ§вҖқд»ҘеҸҠеёӮеңәеү§зғҲжіўеҠЁзӯүеӣ зҙ зҡ„еҪұе“ҚдёӢпјҢзІ—й’ўзҡ„дә§йҮҸеҸҠж¶Ҳиҙ№йҮҸжңүжүҖдёӢж»‘гҖӮеҗҢж—¶пјҢжҲ‘еӣҪдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„зІ—й’ўз”ҹдә§еӣҪпјҢеӣҪеҶ…зІ—й’ўеңЁж»Ўи¶іеӣҪеҶ…еёӮеңәйңҖжұӮзҡ„еҗҢж—¶еӨ§йҮҸеҮәеҸЈеҲ°еӣҪеӨ–еёӮеңәпјҢеңЁзІ—й’ўиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•дёӢпјҢжҲ‘еӣҪеҮҖеҮәеҸЈйҮҸд№ҹйҡҸд№ӢдёҚж–ӯеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзІ—й’ўдә§йҮҸдёә10.18дәҝеҗЁпјҢеҗҢжҜ”дёӢйҷҚ1.6%пјӣж¶Ҳиҙ№йҮҸдёә9.6дәҝеҗЁпјҢеҗҢжҜ”дёӢйҷҚ3.5%пјӣеҮҖеҮәеҸЈйҮҸдёә0.58дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ52.6%гҖӮ

д»Һдә§йҮҸеҢәеҹҹеҲҶеёғжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪзІ—й’ўдә§йҮҸдёӯпјҢжҺ’еҗҚеүҚдёүзҡ„ең°еҢәеҲҶеҲ«дёәжІіеҢ—гҖҒжұҹиӢҸе’ҢеұұдёңпјҢдә§йҮҸеҲҶеҲ«дёә21194.55дёҮеҗЁгҖҒ11611.02дёҮеҗЁе’Ң7600.3дёҮеҗЁгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзІ—й’ўиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢ

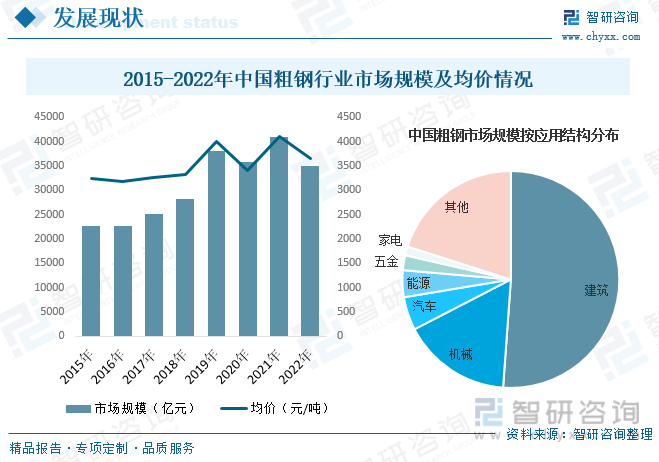

йҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪзІ—й’ўиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•еҸҠдёӢжёёйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝпјҢжҲ‘еӣҪзІ—й’ўиЎҢдёҡеёӮеңә规模еҝ«йҖҹжү©еј гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзІ—й’ўиЎҢдёҡеёӮеңә规模дёә35080.7дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ14.3%гҖӮе…¶дёӯе»әзӯ‘е’Ңжңәжў°иЎҢдёҡжҳҜзІ—й’ўиЎҢдёҡжңҖдё»иҰҒзҡ„еә”з”ЁеёӮеңәпјҢдәҢиҖ…еёӮеңәеҚ жҜ”еҗҲи®Ўиҫҫ67.4%гҖӮе…¶дёӯе»әзӯ‘еёӮеңәеҚ жҜ”дёә51.2%пјҢжңәжў°еёӮеңәеҚ жҜ”дёә16.3%гҖӮ

д»·ж јж–№йқўпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪзІ—й’ўд»·ж јж•ҙдҪ“е‘ҲжіўеҠЁдёҠеҚҮзҡ„и¶ӢеҠҝпјҢдҪҶж•ҙдҪ“еўһй•ҝе№…еәҰиҫғе°ҸгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзІ—й’ўй”Җе”®еқҮд»·дёә3654.24е…ғ/еҗЁпјҢеҗҢжҜ”дёӢйҷҚ11.1%пјҢиҫғ2015е№ҙеўһеҠ 412.48е…ғ/еҗЁгҖӮ

дә”гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢжҲ‘еӣҪзІ—й’ўиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺгҖӮиҷҪ然иҝ‘еҮ е№ҙеңЁеӣҪ家ж”ҝзӯ–зҡ„йј“еҠұдёӢпјҢдә§дёҡйӣҶдёӯеәҰжҳҫи‘—жҸҗеҚҮпјҢдҪҶиҫғзӣ®ж Үд»ҚжңүиҫғеӨ§е·®и·қпјҢжңӘжқҘеҮ е№ҙпјҢжҲ‘еӣҪзӣёе…ідјҒдёҡе°ҶеҠ йҖҹ兼并йҮҚз»„пјҢеҪўжҲҗдёҖжү№е…·жңүеӣҪйҷ…з«һдәүеҠӣгҖҒеҢәеҹҹеҸ·еҸ¬еҠӣгҖҒдё“дёҡеҪұе“ҚеҠӣзҡ„еӨ§еһӢдјҒдёҡйӣҶеӣўпјҢиҝӣиҖҢжҺЁеҠЁе…ЁеӣҪй’ўй“Ғдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзІ—й’ўиЎҢдёҡеёӮеңәCR3гҖҒCR5е’ҢCR10еҲҶеҲ«дёә21.69%гҖҒ29.42%е’Ң43.02%гҖӮе…¶дёӯеёӮеңәеҚ жҜ”жҺ’еҗҚеүҚдёүзҡ„еҲҶеҲ«дёәдёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўгҖҒйһҚй’ўйӣҶеӣўе’ҢжІҷй’ўйӣҶеӣўпјҢеёӮеңәеҚ жҜ”еҲҶеҲ«дёә11.84%гҖҒ5.48%е’Ң4.37%гҖӮ

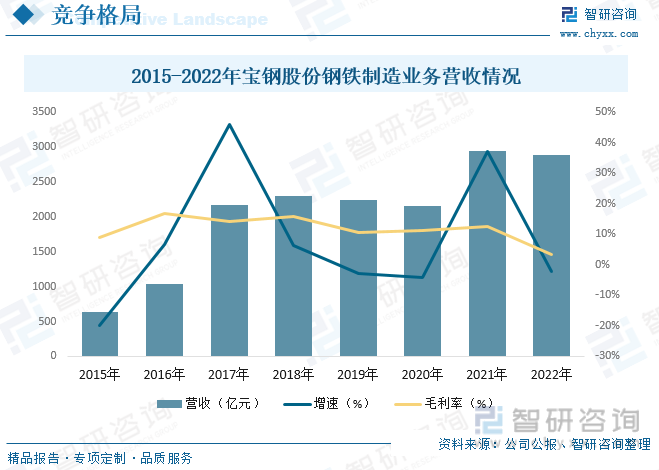

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўзҡ„еӯҗе…¬еҸёд№ӢдёҖпјҢз”ұдёҠжө·е®қй’ўйӣҶеӣўе…¬еҸёдәҺ2000е№ҙзӢ¬е®¶еҲӣз«ӢпјҢеҗҢе№ҙ12жңҲеңЁдёҠдәӨжүҖдёҠеёӮгҖӮе…¬еҸёдҪңдёәе…ЁзҗғйўҶе…Ҳзҡ„зҺ°д»ЈеҢ–й’ўй“ҒиҒ”еҗҲдјҒдёҡпјҢ2017е№ҙе®ҢжҲҗеҗёж”¶еҗҲ并жӯҰй’ўиӮЎд»ҪеҗҺпјҢе®қй’ўиӮЎд»ҪжӢҘжңүдёҠжө·е®қеұұгҖҒжӯҰжұүйқ’еұұгҖҒж№ӣжұҹдёңеұұгҖҒеҚ—дә¬жў…еұұзӯүдё»иҰҒеҲ¶йҖ еҹәең°пјҢеңЁе…ЁзҗғдёҠеёӮй’ўй“ҒдјҒдёҡдёӯзІ—й’ўдә§йҮҸжҺ’еҗҚ第дәҢпјҢжҳҜе…Ёзҗғзўій’ўе“Ғз§ҚжңҖдёәйҪҗе…Ёзҡ„й’ўй“ҒдјҒдёҡд№ӢдёҖгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…¬еҸёй’ўй“ҒеҲ¶йҖ дёҡеҠЎиҗҘ收дёә2891.65дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ2.1%пјҢжҜӣеҲ©зҺҮдёә3.5%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

2022е№ҙеҸ‘еёғзҡ„гҖҠе·ҘдёҡйўҶеҹҹзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢжҳҺзЎ®дәҶе·ҘдёҡйўҶеҹҹзўіиҫҫеі°иҝӣзЁӢзҡ„жҖ»дҪ“зӣ®ж ҮгҖӮй’ўй“ҒиЎҢдёҡиҫҫеі°иЎҢеҠЁдёӯжҸҗеҮәйј“еҠұйҖӮеәҰзЁіжӯҘжҸҗй«ҳй’ўй“Ғе…Ҳиҝӣз”өзӮүзҹӯжөҒзЁӢеҸ‘еұ•пјӣеҲ°2025е№ҙпјҢзҹӯжөҒзЁӢзӮјй’ўеҚ жҜ”иҫҫ15%д»ҘдёҠгҖӮеҲ°2030е№ҙпјҢзҹӯжөҒзЁӢзӮјй’ўеҚ жҜ”иҫҫ20%д»ҘдёҠгҖӮжңӘжқҘж”ҝзӯ–йҷӨдәҶеҜ№зҹӯжөҒзЁӢзӮјй’ўжү§иЎҢдә§иғҪзҪ®жҚўж”ҜжҢҒж”ҝзӯ–еӨ–пјҢе°Ҷеҗ‘иҝӣдёҖжӯҘеј•еҜјйҷҚдҪҺзҹӯжөҒзЁӢзӮјй’ўз”өд»·ж–№еҗ‘еҸ‘еұ•гҖӮдёҖж–№йқўпјҢ2021е№ҙ7жңҲ29ж—ҘпјҢеӣҪ家еҸ‘改委еҚ°еҸ‘гҖҠе…ідәҺиҝӣдёҖжӯҘе®Ңе–„еҲҶж—¶з”өд»·жңәеҲ¶зҡ„йҖҡзҹҘгҖӢпјҢиҝӣдёҖжӯҘе®Ңе–„еҲҶж—¶з”өд»·жңәеҲ¶гҖӮз”өзӮүй’ўдјҒдёҡз”ҹдә§иҫғзҒөжҙ»пјҢеҸҜе……еҲҶеҲ©з”Ёи°·ж®өз”өд»·иҝӣиЎҢз”ҹдә§гҖӮ10жңҲ11ж—ҘпјҢеӣҪ家еҸ‘改委еҚ°еҸ‘гҖҠе…ідәҺиҝӣдёҖжӯҘж·ұеҢ–зҮғз…ӨеҸ‘з”өдёҠзҪ‘з”өд»·еёӮеңәеҢ–ж”№йқ©зҡ„йҖҡзҹҘгҖӢпјҢжү©еӨ§еёӮеңәдәӨжҳ“з”өд»·дёҠдёӢжө®еҠЁиҢғеӣҙпјҢй«ҳиҖ—иғҪдјҒдёҡеёӮеңәдәӨжҳ“з”өд»·дёҚеҸ—дёҠжө®20%йҷҗеҲ¶пјҢе·Ҙдёҡз”Ёз”өд»·ж јдёҠжө®еҸ еҠ еі°и°·д»·е·®пјҢзҹӯжөҒзЁӢзӣёиҫғдәҺй•ҝжөҒзЁӢдјҳеҠҝиҝӣдёҖжӯҘеҮёжҳҫгҖӮеҸҰдёҖж–№йқўпјҢдёӯеӣҪеҸҜеҶҚз”ҹиғҪжәҗз”өеҠӣйЈһйҖҹеҸ‘еұ•пјҢйҡҸзқҖеҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”өжҠҖжңҜзҡ„жҲҗзҶҹпјҢжё…жҙҒз”өд»·йҷҚдҪҺпјҢдёҺй•ҝжөҒзЁӢз”ҹдә§зӣёжҜ”пјҢзҹӯжөҒзЁӢеҸҜд»Ҙдә«еҸ—еҲ°жӣҙеӨҡзҡ„з”өеҠӣжё…жҙҒеҢ–жүҖеёҰжқҘзҡ„еҮҸжҺ’ж•ҲзӣҠпјҢзҹӯжөҒзЁӢжҲ–е°Ҷе…·жңүжӣҙеӨ§з«һдәүеҠӣгҖӮ

й’ўй“Ғе·ҘдёҡжҳҜжҲ‘еӣҪеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒеҹәзЎҖдә§дёҡпјҢжҳҜе»әи®ҫзҺ°д»ЈеҢ–ејәеӣҪзҡ„йҮҚиҰҒж”Ҝж’‘пјҢжҳҜе®һзҺ°з»ҝиүІдҪҺзўіеҸ‘еұ•зҡ„йҮҚиҰҒйўҶеҹҹгҖӮдёәй…ҚеҗҲеӣҪ家вҖңеҸҢзўівҖқж”ҝзӯ–зӣ®ж ҮиҗҪе®һпјҢеҸҠиЎҢдёҡиҪ¬еһӢйңҖжұӮгҖӮиЎҢдёҡе°ҶиҒҡз„ҰжҠҖжңҜж”№иҝӣгҖҒеҫӘзҺҜз»ҸжөҺгҖҒеәҹй’ўеҶ¶зӮјгҖҒзҺҜеўғж”№йҖ гҖҒз”ҹжҖҒжү“йҖ зӯүе…Ёж–№дҪҚиҝӣиЎҢдҪҺзўігҖҒз»ҝиүІиҪ¬еһӢпјҢжҺЁиҝӣй«ҳж•Ҳз»јеҗҲеҲ©з”Ёиө„жәҗгҖҒиғҪжәҗзҡ„ж–°еһӢеҫӘзҺҜз»ҸжөҺе»әи®ҫпјӣ规иҢғй’ўй“ҒиЎҢдёҡеҗ„йЎ№з”ҹдә§иЎҢдёәдҪҺзўіжҢҮж ҮпјҢ并з§ҜжһҒжҺўзҙўдҪҺзўіеҶ¶йҮ‘ж–°е·ҘиүәпјҢдёәиЎҢдёҡз»ҝиүІдҪҺзўіиҪ¬еһӢжҸҗдҫӣжҠҖжңҜж”Ҝж’‘пјӣеҗҢж—¶ж·ұеҢ–дҫӣз»ҷдҫ§ж”№йқ©пјҢж·ҳжұ°иҗҪеҗҺдә§иғҪгҖҒиҝҮеү©дә§иғҪпјҢиҫҫжҲҗдә§иғҪдә§йҮҸеҸҢжҺ§гҖҒзўіжҺ’ж”ҫжҖ»йҮҸе’ҢејәеәҰеҸҢжҺ§пјҢдҝғиҝӣй’ўй“ҒиЎҢдёҡж•ҙдҪ“зҡ„з»“жһ„еҚҮзә§пјҢжҺЁеҠЁеҫӘзҺҜз»ҸжөҺдә§дёҡй“ҫжқЎе’Ңй’ўй“Ғз”ҹжҖҒеңҲе»әи®ҫгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзІ—й’ўиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзІ—й’ўиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзІ—й’ўиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪзІ—й’ўдә§дёҡйҮҚзӮ№еҢәеҹҹзҺ°зҠ¶еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪзІ—й’ўдә§дёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪзІ—й’ўиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ