еҶ…е®№жҰӮиҝ°пјҡдёӯеӣҪзҘЁжҲҝ收е…ҘеңЁ2014-2019е№ҙе‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢз”өеҪұзҲұеҘҪиҖ…йҖҗе№ҙеўһеӨҡпјҢеёҰеҠЁдёӯеӣҪз”өеҪұзҘЁжҲҝ收е…ҘйҖҗе№ҙдёҠж¶ЁпјҢ2020зҡ„з–«жғ…еҜ№дёӯеӣҪз”өеҪұйҷўзәҝиЎҢдёҡеҪұе“ҚдёҘйҮҚпјҢ2020е№ҙзҘЁжҲҝ收е…ҘдёӢйҷҚиҮі204.17дәҝе…ғпјҢиҝ‘дёӨе№ҙејҖе§Ӣеӣһжҡ–пјҢ2022е№ҙдёӯеӣҪзҘЁжҲҝ收е…Ҙдёә300.67дәҝе…ғгҖӮ

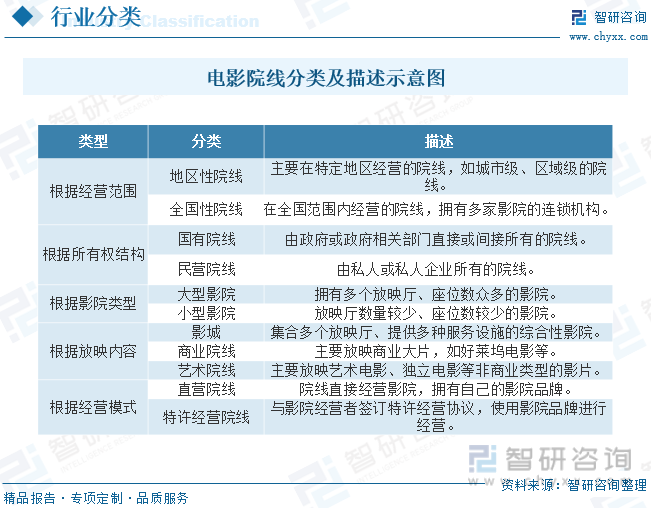

дёҖгҖҒз”өеҪұйҷўзәҝжҰӮиҝ°

з”өеҪұйҷўзәҝз®Җз§°вҖңйҷўзәҝвҖқ пјҢиӢұж–Үе…Ёз§°вҖңtheater chainвҖқпјҢжҳҜжҢҮд»ҘеҪұйҷўдёәдҫқжүҳпјҢд»Ҙиө„жң¬е’ҢдҫӣзүҮдёәзәҪеёҰпјҢ з”ұдёҖдёӘз”өеҪұеҸ‘иЎҢдё»дҪ“е’ҢиӢҘе№Із”өеҪұйҷўз»„еҗҲеҪўжҲҗзҡ„дёҖз§Қз”өеҪұеҸ‘иЎҢж”ҫжҳ з»ҸиҗҘжңәеҲ¶гҖӮ йҷўзәҝеҜ№ж——дёӢеҪұйҷўе®һиЎҢз»ҹдёҖе“ҒзүҢгҖҒз»ҹдёҖжҺ’зүҮгҖҒз»ҹдёҖз»ҸиҗҘгҖҒз»ҹдёҖз®ЎзҗҶгҖӮ

з”өеҪұйҷўзәҝиЎҢдёҡеҸҜд»Ҙж №жҚ®дёҚеҗҢзҡ„ж ҮеҮҶиҝӣиЎҢеҲҶзұ»пјҢж №жҚ®з»ҸиҗҘиҢғеӣҙпјҡең°еҢәжҖ§йҷўзәҝпјҡдё»иҰҒеңЁзү№е®ҡең°еҢәз»ҸиҗҘзҡ„йҷўзәҝпјҢеҰӮеҹҺеёӮзә§гҖҒеҢәеҹҹзә§зҡ„йҷўзәҝгҖӮе…ЁеӣҪжҖ§йҷўзәҝпјҡеңЁе…ЁеӣҪиҢғеӣҙеҶ…з»ҸиҗҘзҡ„йҷўзәҝпјҢжӢҘжңүеӨҡ家еҪұйҷўзҡ„иҝһй”Ғжңәжһ„гҖӮж №жҚ®жүҖжңүжқғз»“жһ„пјҡеӣҪжңүйҷўзәҝпјҡз”ұж”ҝеәңжҲ–ж”ҝеәңзӣёе…ійғЁй—ЁзӣҙжҺҘжҲ–й—ҙжҺҘжүҖжңүзҡ„йҷўзәҝгҖӮж°‘иҗҘйҷўзәҝпјҡз”ұз§ҒдәәжҲ–з§ҒдәәдјҒдёҡжүҖжңүзҡ„йҷўзәҝгҖӮж №жҚ®еҪұйҷўзұ»еһӢпјҡеӨ§еһӢеҪұйҷўпјҡжӢҘжңүеӨҡдёӘж”ҫжҳ еҺ…гҖҒеә§дҪҚж•°дј—еӨҡзҡ„еҪұйҷўгҖӮе°ҸеһӢеҪұйҷўпјҡж”ҫжҳ еҺ…ж•°йҮҸиҫғе°‘гҖҒеә§дҪҚж•°иҫғе°‘зҡ„еҪұйҷўгҖӮеҪұеҹҺпјҡйӣҶеҗҲеӨҡдёӘж”ҫжҳ еҺ…гҖҒжҸҗдҫӣеӨҡз§ҚжңҚеҠЎи®ҫж–Ҫзҡ„з»јеҗҲжҖ§еҪұйҷўгҖӮж №жҚ®ж”ҫжҳ еҶ…е®№пјҡе•Ҷдёҡйҷўзәҝпјҡдё»иҰҒж”ҫжҳ е•ҶдёҡеӨ§зүҮпјҢеҰӮеҘҪиҺұеқһз”өеҪұзӯүгҖӮиүәжңҜйҷўзәҝпјҡдё»иҰҒж”ҫжҳ иүәжңҜз”өеҪұгҖҒзӢ¬з«Ӣз”өеҪұзӯүйқһе•Ҷдёҡзұ»еһӢзҡ„еҪұзүҮгҖӮж №жҚ®з»ҸиҗҘжЁЎејҸпјҡзӣҙиҗҘйҷўзәҝпјҡйҷўзәҝзӣҙжҺҘз»ҸиҗҘеҪұйҷўпјҢжӢҘжңүиҮӘе·ұзҡ„еҪұйҷўе“ҒзүҢгҖӮзү№и®ёз»ҸиҗҘйҷўзәҝпјҡдёҺеҪұйҷўз»ҸиҗҘиҖ…зӯҫи®ўзү№и®ёз»ҸиҗҘеҚҸи®®пјҢдҪҝз”ЁеҪұйҷўе“ҒзүҢиҝӣиЎҢз»ҸиҗҘгҖӮ

зЈЁеҗҲжңҹпјҲ2002-2011пјүпјҡжҲ‘еӣҪзҡ„з”өеҪұйҷўзәҝдәҺ2002е№ҙ6жңҲйӣҶдҪ“еҮәзҺ°пјҢжӯӨйҳ¶ж®өдёӯдё»иҰҒжҳҜжҺЁеҠЁз»„е»әйҷўзәҝгҖҒзӘҒз ҙеҢәеҹҹеһ„ж–ӯгҖӮеӣҪ家еҜ№з”өеҪұиЎҢдёҡе…іжіЁеәҰжҸҗй«ҳпјҢеӣҪеҠЎйҷўеҮәеҸ°зҡ„гҖҠе…ідәҺдҝғиҝӣз”өеҪұдә§дёҡз№ҒиҚЈеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢж Үеҝ—зқҖз”өеҪұдә§дёҡдёҠеҚҮдёәеӣҪ家жҲҳз•ҘжҖ§дә§дёҡпјҢеҗ„ең°д№ҹйҖҗжёҗеҮәеҸ°й…ҚеҘ—и®ҫж–Ҫпјӣд»Һз”өеҪұйҷўзәҝи§’еәҰиҖҢиЁҖпјҢеңЁж”ҝзӯ–ж”ҜжҢҒдёӢпјҢйҷўзәҝз®ЎзҗҶж°ҙе№іиҝӣдёҖжӯҘжҸҗеҚҮгҖӮзҲҶеҸ‘жңҹпјҲ2012-2015пјүпјҡеӨ§йҮҸиө„жң¬зҡ„ж¶Ңе…ҘеҜјиҮҙеҹҺеёӮеҪұйҷўе»әи®ҫиҝҮдәҺеҜҶйӣҶпјҢеҪұйҷўз§ҹйҮ‘дёҺз»ҸиҗҘжҲҗжң¬зӣҙзәҝдёҠеҚҮпјҢз”ҡиҮіеҮәзҺ°жҒ¶ж„Ҹз«һдәүпјҢжү°д№ұеёӮеңә秩еәҸпјӣдә’иҒ”зҪ‘еңЁзәҝе”®зҘЁж–№ејҸйҖҗжёҗиҝӣе…Ҙз”өеҪұиЎҢдёҡпјҢдёҖе®ҡзЁӢеәҰдёҠж”№еҸҳдәҶз”өеҪұзҡ„д»·еҖјй“ҫеҲ©зӣҠз»“жһ„гҖӮиһәж—ӢдёҠеҚҮжңҹпјҲ2016-иҮід»Ҡпјүпјҡ2016е№ҙд№ӢеҗҺпјҢж”ҝеәңеҜ№дәҺж–ҮеЁұиЎҢдёҡзҡ„зӣ‘з®ЎиҝӣдёҖжӯҘеҠ зҙ§пјҢдёҡеӨ–иө„жң¬зҡ„ж’ӨзҰ»жӯҘдјҗеҠ еҝ«пјҢз”өеҪұиЎҢдёҡеҮәзҺ°дәҶеўһйҖҹж”ҫзј“зҡ„жғ…еҶөгҖӮдҪҶеңЁж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢе°Ҫз®Ў2020е№ҙд№ӢеҗҺз”өеҪұиЎҢдёҡеҸ—еҲ°е®Ҹи§Ӯз»ҸжөҺеӣ зҙ еҪұе“ҚпјҢдҪҶе§Ӣз»ҲдҝқжҢҒзқҖй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„ж–№еҗ‘гҖӮ

дәҢгҖҒж”ҝзӯ–

2021е№ҙ11жңҲеӣҪ家з”өеҪұеұҖеҚ°еҸ‘гҖҠвҖңеҚҒеӣӣдә”вҖқдёӯеӣҪз”өеҪұеҸ‘еұ•и§„еҲ’гҖӢгҖӮеұ•жңӣ2035е№ҙпјҢжҲ‘еӣҪе°Ҷе»әжҲҗз”өеҪұејәеӣҪпјҢдёӯеӣҪз”өеҪұе®һзҺ°й«ҳиҙЁйҮҸеҸ‘еұ•пјҢз”өеҪұеҲӣдҪңз”ҹдә§иғҪеҠӣжҳҫи‘—еўһејәпјҢд»ҘеӣҪдә§еҪұзүҮдёәдё»еҜјзҡ„з”өеҪұеёӮеңә规模全зҗғйўҶе…ҲпјҢеҢ…жӢ¬еӣҪдә§еҪұзүҮе№ҙеәҰзҘЁжҲҝеҚ жҜ”дҝқжҢҒеңЁ55%д»ҘдёҠпјҢеҲ°2025е№ҙ银幕жҖ»ж•°и¶…иҝҮ10дёҮеқ—зӯүе…·дҪ“зӣ®ж ҮгҖӮ

дёүгҖҒдә§дёҡй“ҫ

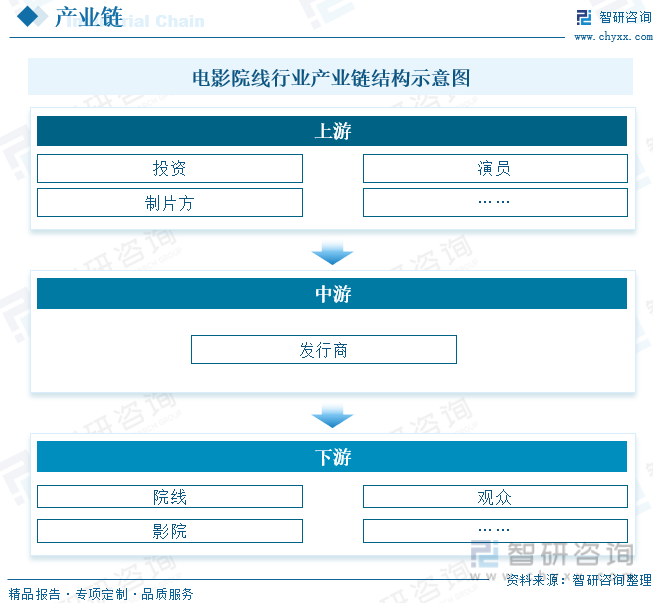

йҷўзәҝжҳҜз”өеҪұдә§дёҡй“ҫзҡ„дёӯй—ҙжё йҒ“зҺҜиҠӮпјҢдёҠжёёзүҮж–№еҸҠдёӢжёёе®ўжҲ·жһҒеәҰеҲҶж•ЈпјҢйҷўзәҝиөҡеҸ–зҡ„жҳҜжё йҒ“д»·еҖјпјҢдёҠжёёзүҮж–№жҲ–еҸ‘иЎҢж–№жҸҗдҫӣзүҮжәҗпјҢдёӢжёёз”ЁжҲ·д»ҳиҙ№и§ӮзңӢпјҢзҺ°йҮ‘жөҒиҮӘдёӢиҖҢдёҠжөҒеҠЁпјҢдә§дёҡеҗ„зҺҜиҠӮжҢүжҜ”дҫӢеҲҶиҙҰгҖӮйҷўзәҝеҸҠеҪұйҷўжүҖеӨ„зҡ„дә§дёҡй“ҫдҪҚзҪ®дёәдә§дёҡзҡ„жң«з«ҜпјҢжҳҜе…ёеһӢзҡ„жөҒйҮҸе…ҘеҸЈпјҢдә§дёҡдёҠжёёеҪұзүҮеҶ…е®№зҡ„еҲҶж•ЈеүҠејұдәҶзүҮж–№зҡ„и®®д»·иғҪеҠӣпјҢеҠ дёҠзҘЁжҲҝзҡ„зҺ°йҮ‘жөҒйҰ–е…ҲжҳҜиҝӣе…ҘйҷўзәҝеҸҠеҪұйҷўпјҢеңЁзҺ°йҮ‘жөҒж•ҲзҺҮж–№йқўе…·жңүиҫғеӨ§зҡ„дјҳеҠҝпјҢжӣҙе®№жҳ“вҖңзңӢеҲ°й’ұвҖқпјҢиҝҷд№ҹжҳҜиҝ‘е№ҙжқҘеҪұйҷўжҠ•иө„вҖңиҝҮзғӯвҖқзҡ„йҮҚиҰҒеҺҹеӣ гҖӮ

ж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪз”өеҪұи§ӮеҪұдәәж•°еңЁ2014-2019е№ҙе‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢйҡҸзқҖеӣҪ民收е…Ҙзҡ„жҸҗй«ҳпјҢеҜ№з”өеҪұзӯүж–ҮеЁұж”ҜеҮәд№ҹйҖҗжӯҘеўһеҠ пјҢеёҰеҠЁи§ӮеҪұдәәж•°йҖҗе№ҙдёҠж¶ЁпјҢ2020е№ҙеҸ—еҲ°з–«жғ…зҡ„еҶІеҮ»пјҢдёҘйҮҚеҪұе“Қз”өеҪұйҷўзәҝиЎҢдёҡпјҢеұ…家ж”ҝзӯ–еҜјиҮҙи§ӮеҪұдәәж•°зӣҙзәҝдёӢйҷҚпјҢ2021е№ҙејҖе§ӢжңүжүҖеӣһжҡ–пјҢ2022е№ҙз–«жғ…зҡ„еҸҚеӨҚеҶҚж¬ЎеҪұе“Қз”өеҪұи§ӮеҪұдәәж•°пјҢеҜјиҮҙдёӢйҷҚпјҢ2022е№ҙдёӯеӣҪз”өеҪұи§ӮеҪұдәәж•°дёә7.12дәҝдәәж¬ЎгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өеҪұйҷўзәҝе’Ңз”өеҪұйҷўиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒе…Ёзҗғз”өеҪұйҷўзәҝиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

ж №жҚ®ж•°жҚ®жҳҫзӨәпјҢе…Ёзҗғз”өеҪұйҷўзәҝиЎҢдёҡеңЁз–«жғ…зҲҶеҸ‘д№ӢеүҚе‘ҲзҺ°иүҜеҘҪеҸ‘еұ•жҖҒеҠҝпјҢ2020е№ҙеҸ—еҲ°з–«жғ…еҶІеҮ»дёҘйҮҚпјҢдҪҶиҝ‘дёӨе№ҙйҖҗжӯҘејҖе§ӢжҒўеӨҚжҙ»еҠӣпјҢе…¶дёӯдәҡеӨӘдёәе…Ёзҗғз”өеҪұйҷўзәҝиЎҢдёҡжңҖеӨ§еёӮеңәпјҢ2022е№ҙдәҡеӨӘең°еҢәзҘЁжҲҝ收е…Ҙдёә95дәҝзҫҺе…ғпјҢ其银幕数йҮҸеҲҶеёғжғ…еҶөжқҘзңӢпјҢдәҡеӨӘеҗҢж ·дёәжңҖдё»иҰҒзҡ„еёӮеңәпјҢеҚ жҜ”дёә51.50%гҖӮ

дә”гҖҒдёӯеӣҪз”өеҪұйҷўзәҝиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

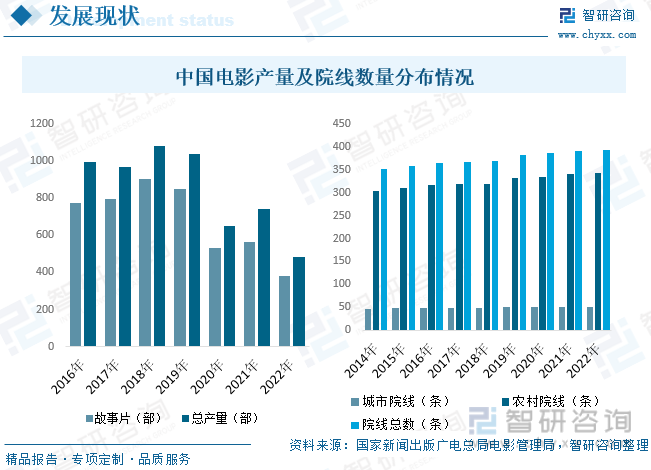

дёӯеӣҪзҘЁжҲҝ收е…ҘеңЁ2014-2019е№ҙе‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢз”өеҪұзҲұеҘҪиҖ…йҖҗе№ҙеўһеӨҡпјҢеёҰеҠЁдёӯеӣҪз”өеҪұзҘЁжҲҝ收е…ҘйҖҗе№ҙдёҠж¶ЁпјҢ2020зҡ„з–«жғ…еҜ№дёӯеӣҪз”өеҪұйҷўзәҝиЎҢдёҡеҪұе“ҚдёҘйҮҚпјҢ2020е№ҙзҘЁжҲҝ收е…ҘдёӢйҷҚиҮі204.17дәҝе…ғпјҢиҝ‘дёӨе№ҙејҖе§Ӣеӣһжҡ–пјҢ2022е№ҙдёӯеӣҪзҘЁжҲҝ收е…Ҙдёә300.67дәҝе…ғгҖӮе…¶дёӯеӣҪдә§з”өеҪұеҚ жҚ®дәҶеӨ§йғЁеҲҶеёӮеңәд»ҪйўқпјҢиҝӣеҸЈз”өеҪұд№ҹжңүдёҖе®ҡзҡ„жҜ”йҮҚпјҢ2022е№ҙеӣҪдә§з”өеҪұ收е…Ҙдёә255.11дәҝе…ғпјҢиҝӣеҸЈз”өеҪұ收е…Ҙдёә45.56дәҝе…ғгҖӮ

ж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪз”өеҪұйҷўзәҝж•°йҮҸе°Ҫз®ЎеҸ—еҲ°з–«жғ…зҡ„еҪұе“ҚпјҢдҫқж—§йҖҗе№ҙдёҠж¶ЁпјҢ并且еҶңжқ‘йҷўзәҝж•°йҮҸдёҠж¶ЁжҳҺжҳҫпјҢж–°еўһйҷўзәҝжӣҙжғіеңЁеҶңжқ‘еҸ‘еұ•пјҢ2022е№ҙз”өеҪұйҷўзәҝжҖ»ж•°дёә394жқЎпјҢе…¶дёӯеҹҺеёӮйҷўзәҝдёә51жқЎпјҢеҶңжқ‘йҷўзәҝдёә343жқЎгҖӮд»Һз”өеҪұеҶ…е®№жқҘзңӢпјҢж•…дәӢзүҮзҡ„еҚ жҜ”иҫғйҮҚпјҢ2022е№ҙж•…дәӢзүҮдә§йҮҸдёә380йғЁпјҢжҖ»дә§йҮҸдёә485йғЁгҖӮ

е…ӯгҖҒдёӯеӣҪз”өеҪұйҷўзәҝиЎҢдёҡеёӮеңәз«һдәүж јеұҖ

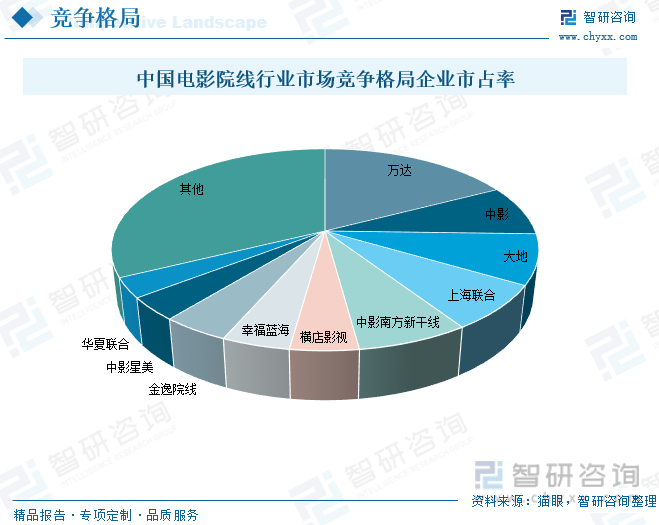

з»јеҗҲжқҘзңӢпјҢжҲ‘еӣҪз”өеҪұйҷўзәҝзҡ„жўҜйҳҹеҲҶеёғйқһеёёжҳҺжҳҫпјҢдёҮиҫҫз”өеҪұйҷўзәҝдёҖжһқзӢ¬з§ҖпјҢеҚ еёӮеңәд»Ҫйўқзҡ„17%е·ҰеҸіпјҢдёӯеҪұж•°еӯ—гҖҒе№ҝдёңеӨ§ең°гҖҒдёҠжө·иҒ”еҗҲгҖҒдёӯеҪұеҚ—ж–№ж–°е№Ізәҝд№Ӣй—ҙе·®еҲ«дёҚеӨ§пјҢе…¶еёӮеңәд»ҪйўқеңЁ7%-8%е·ҰеҸіпјҢжЁӘеә—еҪұи§ҶгҖҒе№ёзҰҸи“қжө·гҖҒйҮ‘йҖёйҷўзәҝгҖҒдёӯеҪұжҳҹзҫҺе’ҢеҚҺеӨҸиҒ”еҗҲд№Ӣй—ҙзҡ„е·®еҲ«д№ҹж•ҙдҪ“иҫғе°ҸпјҢеёӮеңәд»ҪйўқеқҮеңЁ3%-5%д№Ӣй—ҙгҖӮ

дёҮиҫҫеҪұдёҡеҠЎиҢғеӣҙд»Һдә§дёҡй“ҫдёӢжёёж”ҫжҳ дёҡеҠЎеҗ‘дёҠ延伸иҮіз”өеҪұжҠ•иө„гҖҒеҲ¶дҪңе’ҢеҸ‘иЎҢеҸҠзӣёе…іиЎҚз”ҹдёҡеҠЎпјҢе…ЁйқўиҰҶзӣ–з”өеҪұдә§дёҡй“ҫгҖӮжҲӘиҮі2022е№ҙ12жңҲ31ж—ҘпјҢдёҮиҫҫз”өеҪұеңЁеӣҪеҶ…жӢҘжңүзӣҙиҗҘеҪұеҹҺ704家гҖҒ6110еқ—银幕гҖӮзӣ®еүҚпјҢе…¬еҸёжӢҘжңү375дёӘIMAXеҪұеҺ…гҖҒ44дёӘжқңжҜ”еҪұйҷўеҪұеҺ…е’Ң34дёӘCINITYеҪұеҺ…пјҢIMAX银幕数йҮҸе…ЁзҗғйўҶе…ҲгҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢ2022е№ҙз”өеҪұ收е…Ҙдёә96.95дәҝе…ғгҖӮ

дёғгҖҒжңӘжқҘдёӯеӣҪз”өеҪұйҷўзәҝиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

еёӮеңә规模жү©еӨ§пјҡдёӯеӣҪз”өеҪұеёӮеңәдёҖзӣҙд»ҘжқҘйғҪдҝқжҢҒзқҖејәеҠІзҡ„еўһй•ҝеҠҝеӨҙпјҢжңӘжқҘйў„и®Ўд»Қ然дјҡдҝқжҢҒиҫғй«ҳйҖҹеәҰзҡ„еўһй•ҝгҖӮйҡҸзқҖеӣҪеҶ…ж¶Ҳиҙ№ж°ҙе№ізҡ„жҸҗй«ҳе’Ңи§Ӯдј—еҜ№з”өеҪұзҡ„йңҖжұӮеўһеҠ пјҢз”өеҪұйҷўзәҝиЎҢдёҡе°ҶиҝҺжқҘжӣҙеӨ§зҡ„еёӮеңә规模гҖӮзү№еҲ«жҳҜдёүеӣӣзәҝеҹҺеёӮзҡ„ж¶Ҳиҙ№иғҪеҠӣйҖҗжёҗжҸҗеҚҮпјҢе°ҶжҲҗдёәз”өеҪұйҷўзәҝиЎҢдёҡжӢ“еұ•зҡ„йҮҚиҰҒеёӮеңәгҖӮ

еҪұйҷўеҚҮзә§ж”№йҖ пјҡдёәдәҶжҸҗдҫӣжӣҙеҘҪзҡ„и§ӮеҪұдҪ“йӘҢпјҢз”өеҪұйҷўзәҝе°ҶиҝӣдёҖжӯҘиҝӣиЎҢеҚҮзә§ж”№йҖ гҖӮиҝҷеҢ…жӢ¬еј•е…Ҙжӣҙе…Ҳиҝӣзҡ„ж”ҫжҳ и®ҫеӨҮгҖҒжҸҗдҫӣжӣҙиҲ’йҖӮзҡ„еә§жӨ…е’ҢеўһеҠ еҪұйҷўз©әй—ҙзҡ„еӨҡеҠҹиғҪеҢ–еҲ©з”ЁгҖӮеҗҢж—¶пјҢж•°еӯ—еҢ–жҠҖжңҜзҡ„еҸ‘еұ•е°ҶдҝғдҪҝз”өеҪұйҷўзәҝе®һзҺ°жӣҙй«ҳиҙЁйҮҸзҡ„з”өеҪұж”ҫжҳ пјҢеҢ…жӢ¬3DгҖҒ4Dе’ҢIMAXзӯүжҠҖжңҜпјҢжҸҗй«ҳи§Ӯдј—зҡ„и§ӮеҪұдҪ“йӘҢгҖӮ

еӨҡе…ғеҢ–еҶ…е®№дҫӣеә”пјҡз”өеҪұйҷўзәҝиЎҢдёҡе°Ҷз§ҜжһҒеҜ»жұӮеӨҡе…ғеҢ–зҡ„з”өеҪұеҶ…е®№дҫӣеә”пјҢд»Ҙж»Ўи¶іи§Ӯдј—зҡ„еӨҡж ·еҢ–йңҖжұӮгҖӮйҷӨдәҶе•ҶдёҡеӨ§зүҮпјҢиүәжңҜз”өеҪұгҖҒзәӘеҪ•зүҮзӯүйқһе•Ҷдёҡзұ»еһӢзҡ„з”өеҪұд№ҹе°Ҷеҫ—еҲ°жӣҙеӨҡжңәдјҡеңЁйҷўзәҝдёҠжҳ гҖӮжӯӨеӨ–пјҢеӣҪеҶ…еӨ–з”өеҪұеҗҲдҪңеҲ¶дҪңзҡ„еҗҲжӢҚз”өеҪұе°Ҷ继з»ӯеўһеҠ пјҢдё°еҜҢеҪұйҷўзҡ„ж”ҫжҳ еҶ…е®№гҖӮ

зәҝдёҠзәҝдёӢиһҚеҗҲпјҡзәҝдёҠиҙӯзҘЁе’ҢзәҝдёӢи§ӮеҪұе°ҶиҝӣдёҖжӯҘиһҚеҗҲпјҢз”өеҪұйҷўзәҝе°ҶеҠ ејәдёҺеңЁзәҝзҘЁеҠЎе№іеҸ°зҡ„еҗҲдҪңпјҢжҸҗдҫӣжӣҙдҫҝжҚ·зҡ„иҙӯзҘЁдҪ“йӘҢгҖӮеҗҢж—¶пјҢд№ҹе°ҶйҖҡиҝҮиҮӘиә«зҡ„зәҝдёҠе№іеҸ°е’ҢзӨҫдәӨеӘ’дҪ“дёҺи§Ӯдј—иҝӣиЎҢдә’еҠЁе’ҢжҺЁе№ҝпјҢеўһеҠ и§Ӯдј—зҡ„зІҳжҖ§е’Ңеҝ иҜҡеәҰгҖӮ

еӣҪйҷ…еҪұйҷўеёӮеңәејҖжӢ“пјҡдёӯеӣҪз”өеҪұйҷўзәҝдјҒдёҡе°ҶеҠ еӨ§еҜ№еӣҪйҷ…еёӮеңәзҡ„ејҖжӢ“еҠӣеәҰгҖӮдёӯеӣҪз”өеҪұеңЁжө·еӨ–еёӮеңәзҡ„еҪұе“ҚеҠӣйҖҗжёҗжү©еӨ§пјҢдёӯеӣҪйҷўзәҝдјҒдёҡе°Ҷз§ҜжһҒеҜ»жұӮдёҺеӣҪйҷ…еҪұйҷўеҗҲдҪңпјҢжҺЁе№ҝдёӯеӣҪз”өеҪұе’Ңз”өеҪұдәәжүҚзҡ„еӣҪйҷ…еҢ–еҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өеҪұйҷўзәҝе’Ңз”өеҪұйҷўиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз”өеҪұйҷўзәҝе’Ңз”өеҪұйҷўиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз”өеҪұйҷўзәҝе’Ңз”өеҪұйҷўиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұе…ӯз« ,еҢ…еҗ«дёӯеӣҪз”өеҪұйҷўз«һдәүж јеұҖеҸҠз»ҸиҗҘжЁЎејҸеҲҶжһҗпјҢдёӯеӣҪйўҶе…Ҳз”өеҪұйҷўзәҝе’Ңз”өеҪұйҷўз»ҸиҗҘеҲҶжһҗпјҢдёӯеӣҪз”өеҪұйҷўзәҝе’Ңз”өеҪұйҷўжҠ•иө„жҪңеҠӣеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪз”өеҪұйҷўзәҝиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡеҗҺз–«жғ…ж—¶д»ЈпјҢиЎҢдёҡйҖҗжӯҘжҒўеӨҚжҙ»еҠӣ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)