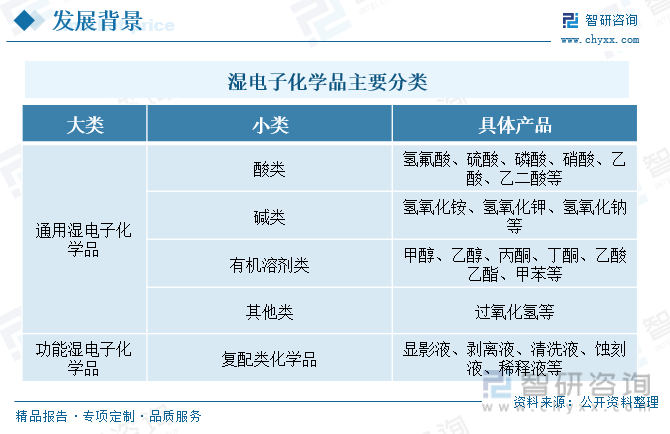

一、发展背景:应用范围广泛,通用湿电子化学品占据主导地位

湿电子化学品又称为超净高纯试剂,是指主体成分纯度大于99.9%,杂质离子和微粒数符合严格要求的化学试剂,被广泛用于半导体、显示面板、光伏、LED 等电子元器件微细加工的清洗、光刻、显影、蚀刻、掺杂等工艺环节配套使用。按照组成成分和应用工艺不同,其产品主要分为通用湿电子化学品和功能性湿电子化学品两种,其中通用湿电子化学品占主导地位,根据中国电子材料行业协会数据,通用湿电子化学品占比88.2%。

二、发展现状:行业产量持续增长,主要集中在中低端领域

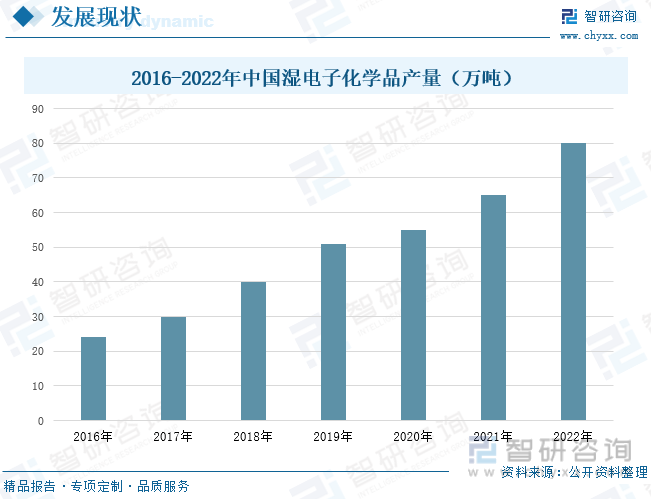

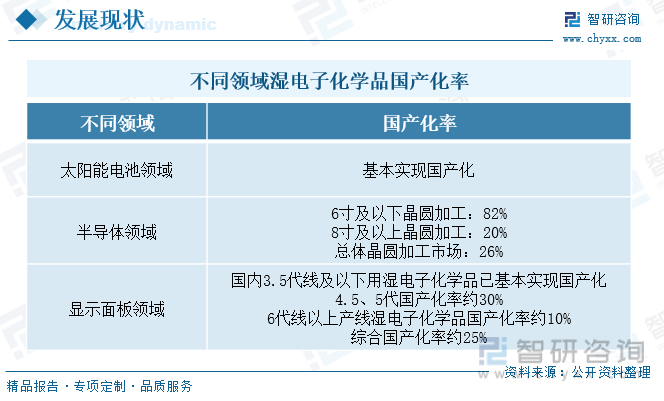

受下游市场需求驱动,近几年来,我国湿电子化学品市场产量呈现不断增长态势,从2016年的24万吨增长至2021年的65万吨。2022年,中国湿电子化学品产量达到80万吨,较上年增长23.1%。但由于国内企业布局集中在中低端市场,导致湿电子化学品主要集中在太阳能光伏产业,且已基本实现国产化。而在半导体产业、显示面板产业中,高端领域的国产化率较低。

三、企业格局:研发费用持续上升,一季度企业经营业绩不景气

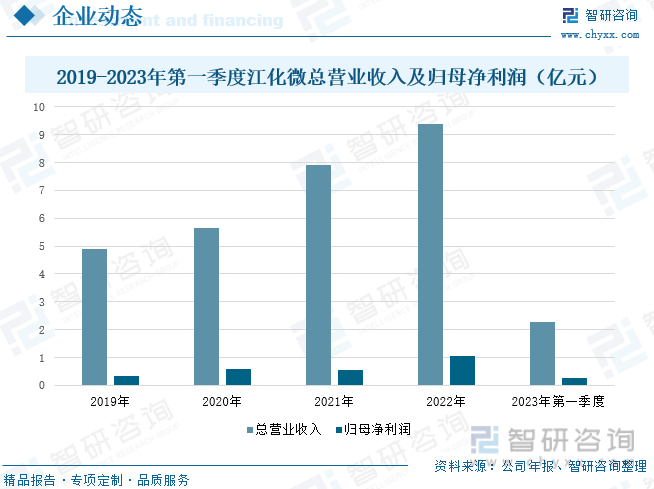

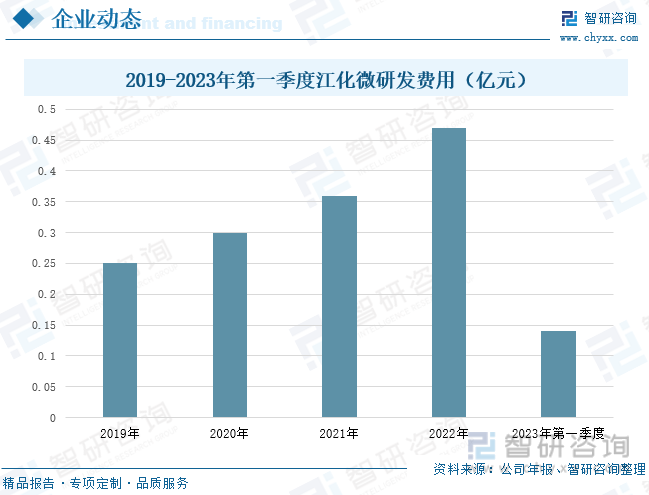

江化微是我国湿电子化学品行业的领先企业之一,致力于超净纯试剂、光刻胶配套试剂等湿电子化学品的研发、生产和销售。2023年第一季度受半导体芯片市场低迷影响,公司业绩整体处于下降趋势。总营业收入为2.26亿元,较上年下降7.4%;归母净利润为0.27亿元,较上年下降18.8%。同时,为增强公司的研发实力,企业不断加强研发投入,一季度公司研发费用达到0.14亿元,较上年增长0.58%。格林达主要从事超净纯湿电子化学品的研发、生产和销售,其产品主要包括显影液、蚀刻液、稀释液、清洗液等。一季度受内外部因素综合影响,下游新型显示行业整体处于底部调整阶段,公司根据客户实际需求供货。实现营业收入1.61亿元,同比下降33.23%;归母净利润为0.28亿元,同比下降29.36%。同时,研发费用达到0.12亿元,同比上涨11%。

四、发展趋势:湿电子化学品迎来发展期,国产替代成为行业趋势

随着外部因素的逐步减弱,下游应用市场需求逐步回暖,使得湿电子化学品迎来新一轮上行周期,市场需求量将不断增加。目前,我国在高端领域的湿电子化学品国产化率较低,如在显示面板领域,4.5、5代国产化率达到30%左右,6代以上国产化率更低,为10%。可见,在高端领域湿电子化学品国产化仍有较大提升空间。未来,随着国内湿电子化学品企业在研发技术、生产工艺、产品品质等方面的技术突破,凭借快速的服务响应、本土化的性价比优势以及稳定的供货能力,湿电子化学品领域高端市场的国产化率有望进一步提高。

关键词:半导体、中低端、国产化率、研发费用

一、发展背景:应用范围广泛,通用湿电子化学品占据主导地位

湿电子化学品又称为超净高纯试剂,是指主体成分纯度大于99.9%,杂质离子和微粒数符合严格要求的化学试剂,被广泛用于半导体、显示面板、光伏、LED 等电子元器件微细加工的清洗、光刻、显影、蚀刻、掺杂等工艺环节配套使用。按照组成成分和应用工艺不同,其产品主要分为通用湿电子化学品和功能性湿电子化学品两种,其中通用湿电子化学品占主导地位,根据中国电子材料行业协会数据,通用湿电子化学品占比88.2%。

二、发展现状:行业产量持续增长,主要集中在中低端领域

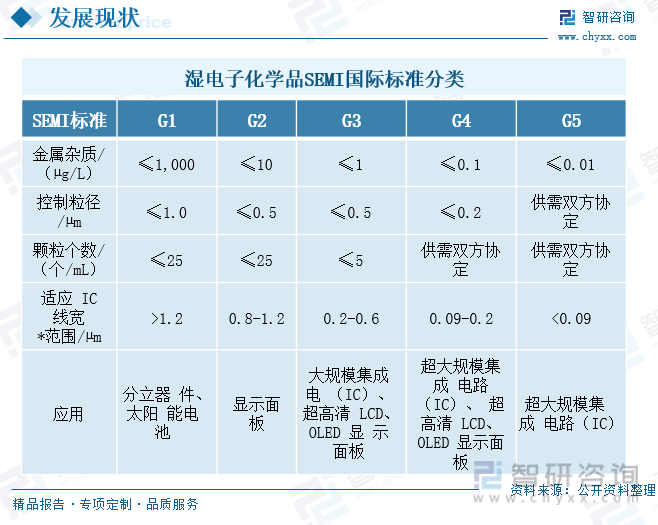

电子信息材料行业是湿电子化学品的下游领域,具有产品更新换代快的特点。随着半导体行业对IC线宽要求愈发苛刻,高世代液晶面板以及新型显示技术的推陈出新,导致对上游湿电子化学品的纯度、洁净度要求越来越高。目前,根据现行通用的SEMI标准,所需超净高纯试剂可分为G1~G5等级。湿电子化学品可根据不同的应用场景选择不同的标准。如太阳能电池领域对洁净度要求相对较低,只需要达到G1等级。而显示面板领域一般要达到G2、G3等级。在半导体领域,分立器件对超净高纯试剂等级要求相对较低,基本集中在G2等级;而集成电路用超净高纯试剂的纯度要求最高,8英寸及以下晶圆制程要求达到G3、G4等级,大硅片、12英寸晶圆制程要求达到G5等级。

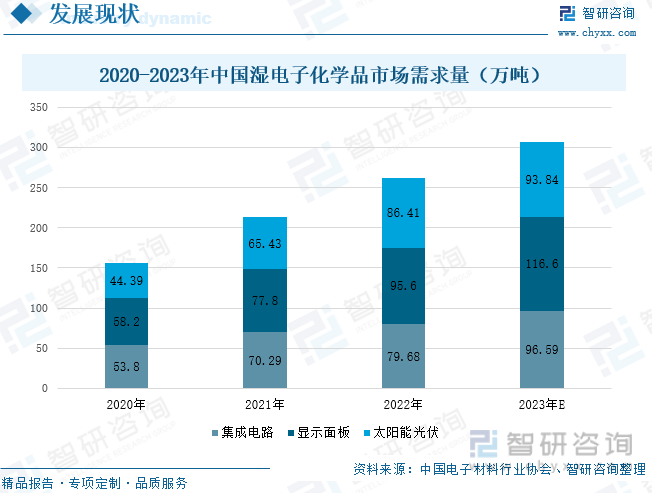

随着国内经济逐渐复苏,行业终端需求正加速回暖,半导体和显示面板产业重回上升通道,国内湿电子化学品市场空间有望进一步打开。根据中国电子材料行业协会数据,2022年我国湿电子化学品整体需求量增长至261.69万吨。预计2023年需求量将达到307.03万吨,根据应用领域主要分成三类,其一是指集成电路,湿电子化学品的需求量为96.59万吨;其二是指显示面板,湿电子化学品需求量为116.6万吨;其三是指太阳能光伏,湿电子化学品需求量为93.84万吨。

相关报告:智研咨询发布的《中国湿电子化学品行业市场竞争策略及未来发展潜力报告》

受下游市场需求驱动,近几年来,我国湿电子化学品市场产量呈现不断增长态势,从2016年的24万吨增长至2021年的65万吨。2022年,中国湿电子化学品产量达到80万吨,较上年增长23.1%。值得注意的是,目前产品主要集中在太阳能电池等中低端湿电子化学品,预计未来关键技术的不断突破,我国在高端领域的湿电子化学品的产量有望进一步提高。

目前,我国在太阳能电池板块湿电子化学品已基本实现国产化。在半导体领域,尺寸较低国产化率较高,而8寸及以上国产化率只达到20%。在显示面板领域,国内3.5代线以下用湿电子化学品已基本实现国产化,4.5、5代国产化率达到30%左右,6代以上国产化率更低,为10%。我国湿电子化学品国产化水平仍处于较低水平,大部分位于中低端领域。

三、企业动态:研发费用持续上升,一季度企业经营业绩不景气

江化微是我国湿电子化学品行业的领先企业之一,致力于超净纯试剂、光刻胶配套试剂等湿电子化学品的研发、生产和销售。经过多年的发展,公司具有强大的研发实力、工艺及配套服务优势、丰富的客户资源优势、产品品种齐全等核心竞争力。2022年,随着下游半导体芯片及封装客户产能持续拉升,公司销售收入取得大幅度增长,实现营业收入9.39亿元,较上年增长18.56%;归母净利润为1.06亿元,较上年增长87.19%。2023年第一季度,公司总营业收入为2.26亿元,较上年下降7.4%;归母净利润为0.27亿元,较上年下降18.8%。这主要受一季度半导体芯片市场低迷影响,公司业绩整体处于下降趋势。

湿电子化学品与下游行业紧密结合,消费电子、信息通讯等行业的快速发展,势必要求电子化学品更新换代速度不断加快,公司科技研发水平不断增强。目前,公司拥有专业的研发团队,在湿电子化学品领域有着丰富的技术和研发经验,为增强公司的研发实力,企业不断加强研发投入,2019-2022年研发费用持续增强,2023年第一季度,公司研发费用达到0.14亿元,较上年增长0.58%。

格林达主要从事超净纯湿电子化学品的研发、生产和销售,其产品主要包括显影液、蚀刻液、稀释液、清洗液等。随着半导体、显示面板、太阳能电池等下游产业快速发展,不断推动湿电子化学品需求量的增长。公司作为国内湿电子化学品主要生产厂商之一,凭借先发优势,目前已积累了丰富的行业经验,建立了较为完善的采购和生产体系,具备领先的产品设计开发能力,拥有稳定的客户群体不断扩大。2022年,公司不断加强新产品的研发、积极开拓市场等,有效保障产业链需求和稳定安全供应,实现营业收入8.48亿元,同比增长8.72%;归母净利润为1.63亿元,同比增长16.26%。2023年一季度,公司实现营业收入1.61亿元,同比下降33.23%;归母净利润为0.28亿元,同比下降29.36%。一季度受内外部因素综合影响,下游新型显示行业整体处于底部调整阶段,公司根据客户实际需求供货。

格林达拥有优异可靠高效的研发团队,辅以多年来持续投入的研发资金,促使公司在产品技术提升、新产品开发、产品技术服务等方面具有领先优势。2022年,公司研发费用增长至0.39亿元,同比上涨37.25%。2023年第一季度,公司研发费用达到0.12亿元,同比上涨11%。研发费用的持续上升,表明公司十分重视新产品的研发,不断提高公司核心竞争力。

四、发展趋势:湿电子化学品迎来发展期,国产替代成为行业趋势

1、终端需求逐步回暖,湿电子化学品有望上行

2023年第一季度,湿电子化学品企业经营业绩不景气,这主要受市场周期和宏观经济逆风影响,导致下游市场需求减少,进而导致湿电子化学品需求量的减少。但随着外部因素的逐步减弱,下游应用市场需求逐步回暖,加之国家政策的大力支持,将不断推动下游行业快速发展。同时,湿电子化学品正迎来新一轮上行周期,市场需求量将不断增加。

2、国产替代成为行业趋势,中高端领域得到进一步发展

湿电子化学品主要应用在半导体、显示面板、太阳能电池领域。随着下游领域的不断发展,将促进湿电子化学品行业快速发展。同时,湿电子化学品的技术水平将不断提升,进一步推动我国高端湿电子化学品发展。目前,我国在太阳能板块等中低端领域的湿电子化学品国产化率较高,而对于高端领域的湿电子化学品国产化率较低,如在显示面板领域,4.5、5代国产化率达到30%左右,6代以上国产化率更低,为10%。可见,在高端领域湿电子化学品国产化仍有较大提升空间。未来,随着国内湿电子化学品企业在研发技术、生产工艺、产品品质等方面的技术突破,凭借快速的服务响应、本土化的性价比优势以及稳定的供货能力,湿电子化学品领域高端市场的国产化率有望进一步提高。

3、在环保政策的影响下,废液回收将推动行业可持续发展

在下游行业快速发展的背景下,湿电子化学品需求量不断增长,同时也将产生大量废液。由于这些废液含有不同类型的有害物质,对环境容易造成一定的影响。在环保政策的影响下,回收利用废液成为行业可持续发展的重中之重,不仅能够减少对环境影响,还能有效降低企业生产成本。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国湿电子化学品行业市场竞争策略及未来发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湿电子化学品行业市场竞争策略及未来发展潜力报告

《2024-2030年中国湿电子化学品行业市场竞争策略及未来发展潜力报告》共十章,包含中国湿电子化学品行业投资环境及投资风险分析,中国湿电子化学品行业发展趋势与前景预测,湿电子化学品行业研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国湿电子化学品行业全景速览:下游应用市场不断发展,带动行业需求上行[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)