еҶ…е®№жҰӮиҝ°пјҡдёӯеӣҪе…үеҲ»жңәеёӮеңә规模дёҠж¶Ёзҡ„дё»иҰҒеҺҹеӣ жҳҜ5Gе»әи®ҫжҺЁеҠЁйңҖжұӮеўһеҠ гҖҒеҚҠеҜјдҪ“дә§дёҡеҚҮзә§гҖҒжҠҖжңҜиҝӣжӯҘеёҰжқҘйңҖжұӮеўһй•ҝд»ҘеҸҠеӣҪдә§е…үеҲ»жңәе“ҒзүҢеҙӣиө·гҖӮиҝҷдәӣеӣ зҙ зӣёдә’дҪңз”ЁпјҢе…ұеҗҢжҺЁеҠЁдәҶе…үеҲ»жңәеёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

дёҖгҖҒе…үеҲ»жңәжҰӮиҝ°

еҸҲеҗҚпјҡжҺ©жЁЎеҜ№еҮҶжӣқе…үжңәпјҢжӣқе…үзі»з»ҹпјҢе…үеҲ»зі»з»ҹзӯүпјҢжҳҜеҲ¶йҖ иҠҜзүҮзҡ„ж ёеҝғиЈ…еӨҮгҖӮе®ғйҮҮз”Ёзұ»дјјз…§зүҮеҶІеҚ°зҡ„жҠҖжңҜпјҢжҠҠжҺ©иҶңзүҲдёҠзҡ„зІҫз»ҶеӣҫеҪўйҖҡиҝҮе…үзәҝзҡ„жӣқе…үеҚ°еҲ¶еҲ°зЎ…зүҮдёҠгҖӮ

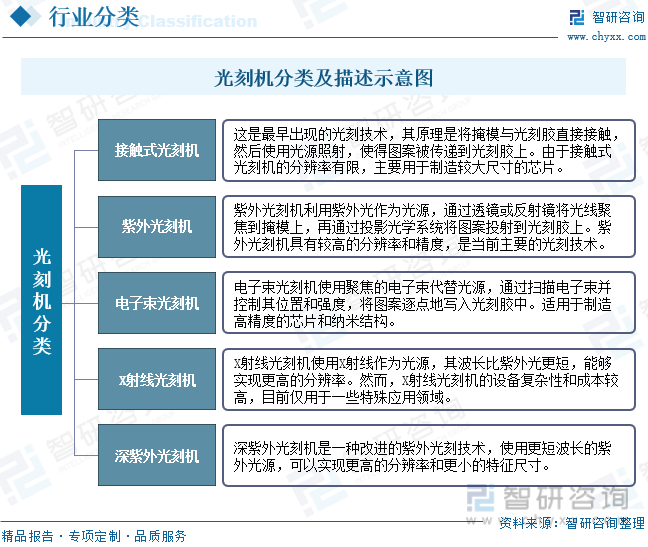

е…үеҲ»жңәжҳҜеҚҠеҜјдҪ“еҲ¶йҖ дёӯе…ій”®зҡ„е·Ҙе…·пјҢз”ЁдәҺе°Ҷе…үзәҝйҖҡиҝҮжҺ©жЁЎжЁЎжқҝпјҢе°ҶеӣҫжЎҲиҪ¬з§»еҲ°е…үеҲ»иғ¶жҲ–и–„иҶңдёҠгҖӮж №жҚ®е…үеҲ»жңәзҡ„дҪҝз”Ёж–№ејҸе’ҢжҠҖжңҜеҺҹзҗҶпјҢеҸҜд»Ҙе°Ҷе…¶еҲҶдёәд»ҘдёӢеҮ зұ»пјҡжҺҘи§ҰејҸе…үеҲ»жңәпјҲContact LithographyпјүпјҡиҝҷжҳҜжңҖж—©еҮәзҺ°зҡ„е…үеҲ»жҠҖжңҜпјҢе…¶еҺҹзҗҶжҳҜе°ҶжҺ©жЁЎдёҺе…үеҲ»иғ¶зӣҙжҺҘжҺҘи§ҰпјҢ然еҗҺдҪҝз”Ёе…үжәҗз…§е°„пјҢдҪҝеҫ—еӣҫжЎҲиў«дј йҖ’еҲ°е…үеҲ»иғ¶дёҠгҖӮз”ұдәҺжҺҘи§ҰејҸе…үеҲ»жңәзҡ„еҲҶиҫЁзҺҮжңүйҷҗпјҢдё»иҰҒз”ЁдәҺеҲ¶йҖ иҫғеӨ§е°әеҜёзҡ„иҠҜзүҮгҖӮзҙ«еӨ–е…үеҲ»жңәпјҲUltraviolet Lithographyпјүпјҡзҙ«еӨ–е…үеҲ»жңәеҲ©з”Ёзҙ«еӨ–е…үдҪңдёәе…үжәҗпјҢйҖҡиҝҮйҖҸй•ңжҲ–еҸҚе°„й•ңе°Ҷе…үзәҝиҒҡз„ҰеҲ°жҺ©жЁЎдёҠпјҢеҶҚйҖҡиҝҮжҠ•еҪұе…үеӯҰзі»з»ҹе°ҶеӣҫжЎҲжҠ•е°„еҲ°е…үеҲ»иғ¶дёҠгҖӮзҙ«еӨ–е…үеҲ»жңәе…·жңүиҫғй«ҳзҡ„еҲҶиҫЁзҺҮе’ҢзІҫеәҰпјҢжҳҜеҪ“еүҚдё»иҰҒзҡ„е…үеҲ»жҠҖжңҜгҖӮз”өеӯҗжқҹе…үеҲ»жңәпјҲElectron Beam Lithographyпјүпјҡз”өеӯҗжқҹе…үеҲ»жңәдҪҝз”ЁиҒҡз„Ұзҡ„з”өеӯҗжқҹд»Јжӣҝе…үжәҗпјҢйҖҡиҝҮжү«жҸҸз”өеӯҗжқҹ并жҺ§еҲ¶е…¶дҪҚзҪ®е’ҢејәеәҰпјҢе°ҶеӣҫжЎҲйҖҗзӮ№ең°еҶҷе…Ҙе…үеҲ»иғ¶дёӯгҖӮз”өеӯҗжқҹе…үеҲ»жңәе…·жңүжһҒй«ҳзҡ„еҲҶиҫЁзҺҮе’ҢзІҫеәҰпјҢйҖӮз”ЁдәҺеҲ¶йҖ й«ҳзІҫеәҰзҡ„иҠҜзүҮе’Ңзәізұіз»“жһ„гҖӮXе°„зәҝе…үеҲ»жңәпјҲX-ray LithographyпјүпјҡXе°„зәҝе…үеҲ»жңәдҪҝз”ЁXе°„зәҝдҪңдёәе…үжәҗпјҢе…¶жіўй•ҝжҜ”зҙ«еӨ–е…үжӣҙзҹӯпјҢиғҪеӨҹе®һзҺ°жӣҙй«ҳзҡ„еҲҶиҫЁзҺҮгҖӮ然иҖҢпјҢXе°„зәҝе…үеҲ»жңәзҡ„и®ҫеӨҮеӨҚжқӮжҖ§е’ҢжҲҗжң¬иҫғй«ҳпјҢзӣ®еүҚд»…з”ЁдәҺдёҖдәӣзү№ж®Ҡеә”з”ЁйўҶеҹҹгҖӮж·ұзҙ«еӨ–е…үеҲ»жңәпјҲDeep Ultraviolet Lithographyпјүпјҡж·ұзҙ«еӨ–е…үеҲ»жңәжҳҜдёҖз§Қж”№иҝӣзҡ„зҙ«еӨ–е…үеҲ»жҠҖжңҜпјҢдҪҝз”Ёжӣҙзҹӯжіўй•ҝзҡ„зҙ«еӨ–е…үжәҗпјҢеҸҜд»Ҙе®һзҺ°жӣҙй«ҳзҡ„еҲҶиҫЁзҺҮе’Ңжӣҙе°Ҹзҡ„зү№еҫҒе°әеҜёгҖӮ

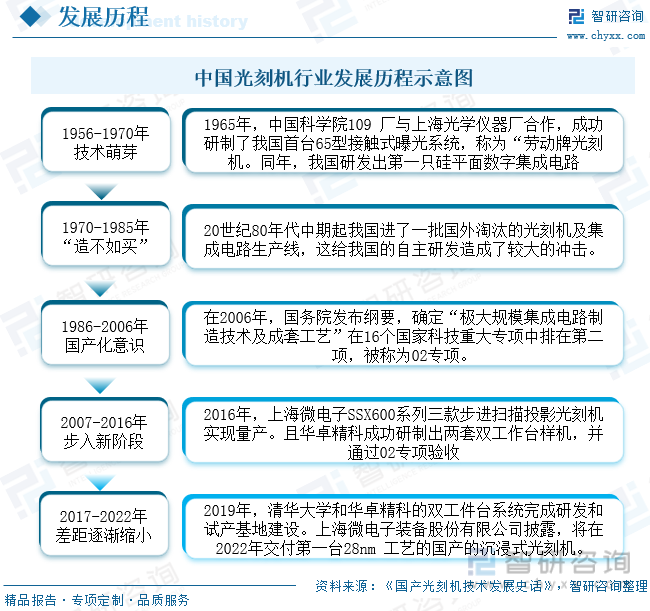

еӣҪеҶ…е…үеҲ»жңәдә§дёҡиө·жӯҘиҫғжҷҡпјҢдёҺжө·еӨ–е…·дҪ“е·®и·қжҳҺжҳҫгҖӮ1977е№ҙпјҢжё…еҚҺеӨ§еӯҰзІҫеҜҶд»ӘеҷЁзі»гҖҒдёӯ科йҷўе…үз”өжүҖгҖҒдёӯеӣҪз”өеӯҗ科жҠҖйӣҶеӣўе…¬еҸёз¬¬еӣӣеҚҒдә”з ”з©¶жүҖпјҲз®Җз§°дёӯз”ө科45жүҖпјүзӯүе…ҲеҗҺжҠ•е…Ҙз ”еҲ¶е…үеҲ»жңәгҖӮжҲ‘еӣҪд№ҹж—¶йҡ”иҝ‘еҚҒе№ҙпјҢз ”еҲ¶еҮәдәҶе…·жңүдёҖе®ҡд»ЈиЎЁж„Ҹд№үзҡ„е…үеҲ»жңәвҖ”вҖ”жҺҘи§ҰејҸе…үеҲ»жңәGK-3еһӢеҚҠиҮӘеҠЁе…үеҲ»жңәгҖӮ

дәҢгҖҒж”ҝзӯ–

гҖҠеӣҪ家йӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•жҺЁиҝӣзәІиҰҒгҖӢпјҢжҸҗеҮәвҖңз ”еҸ‘е…үеҲ»жңәгҖҒеҲ»иҡҖжңәгҖҒзҰ»еӯҗжіЁе…Ҙжңәзӯүе…ій”®и®ҫеӨҮпјҢејҖеҸ‘е…үеҲ»иғ¶гҖҒеӨ§ е°әиӢұеҜёзЎ…зүҮзӯүе…ій”®жқҗж–ҷвҖқпјӣгҖҠеӣҪеҠЎйҷўе…ідәҺеҚ°еҸ‘вҖңеҚҒдёүдә”вҖқеӣҪ家科жҠҖеҲӣ新规еҲ’зҡ„йҖҡзҹҘгҖӢжҸҗеҮәвҖңзӘҒз ҙ28зәізұіжөёжІЎејҸе…үеҲ»жңәеҸҠж ёеҝғйғЁд»¶вҖқзӯүж”ҝзӯ–规еҲ’дёәе…үеҲ»жңәдә§дёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–еҸ‘еұ•зҺҜеўғгҖӮ

дёүгҖҒдә§дёҡй“ҫ

е…үеҲ»жңәж¶үеҸҠзҡ„еҶ…йғЁйӣ¶д»¶з§Қзұ»дј—еӨҡпјҢдё”и¶Ҡй«ҳз«Ҝзҡ„е…үеҲ»жңәз»„жҲҗи¶ҠеӨҚжқӮпјҢеҰӮEUVеҶ…йғЁйӣ¶д»¶еӨҡиҫҫ8дёҮ件д»ҘдёҠпјҢе…¶ж ёеҝғ组件еҢ…жӢ¬е…үжәҗзі»з»ҹгҖҒеҸҢе·ҘдҪңеҸ°гҖҒзү©й•ңзі»з»ҹгҖҒеҜ№еҮҶзі»з»ҹгҖҒжӣқе…үзі»з»ҹгҖҒжөёжІЎзі»з»ҹгҖҒе…үж …зі»з»ҹзӯүпјҢе…¶дёӯе…үжәҗгҖҒжҷ¶еңҶжӣқе…үеҸ°гҖҒзү©й•ңе’ҢеҜ№еҮҶзі»з»ҹзҡ„жҠҖжңҜй—Ёж§ӣиҫғдёәжҳҫи‘—гҖӮеӣ жӯӨпјҢе…үеҲ»жңәдјҒдёҡеҫҖеҫҖе…·еӨҮй«ҳеӨ–йҮҮзҺҮгҖҒдёҺдҫӣеә”е•Ҷе…ұеҗҢз ”еҸ‘зҡ„зү№зӮ№пјҢиҖҢе…¶дёӢжёёеә”з”Ёдё»иҰҒеҢ…жӢ¬иҠҜзүҮеҲ¶йҖ гҖҒеҠҹзҺҮеҷЁд»¶еҲ¶йҖ гҖҒиҠҜзүҮе°ҒиЈ…зӯүгҖӮ

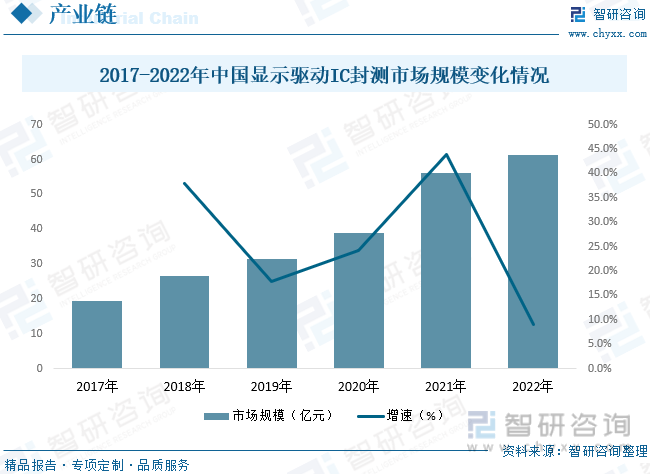

дёӯеӣҪжҳҫзӨәй©ұеҠЁиҠҜзүҮе°ҒжөӢиЎҢдёҡз»ҸеҺҶдәҶдёҖж®өеҺҶж—¶дёүе№ҙзҡ„еҝ«йҖҹеўһй•ҝжңҹпјҢе°Өе…¶жҳҜ2021е№ҙеўһе№…жңҖдёәиҝ…йҖҹпјҢиҫғдёҠдёҖе№ҙеўһй•ҝи¶…иҝҮ40%пјҢиҫҫеҲ°56.10дәҝе…ғгҖӮжңӘжқҘпјҢдёӯеӣҪжҳҫзӨәй©ұеҠЁиҠҜзүҮе°ҒжөӢеёӮеңә规模е°ҶеӣһиҗҪиҮіжӯЈеёёеўһй•ҝеҢәй—ҙеҶ…пјҢдҪҶеҫ—зӣҠдәҺйӣҶжҲҗз”өи·ҜеӣҪдә§жӣҝд»Је’ҢжҳҫзӨәдә§дёҡй“ҫеҗ‘еӨ§йҷҶиҪ¬з§»зҡ„и¶ӢеҠҝе°ҶдёҚж–ӯеҠ ејәпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪжҳҫзӨәй©ұеҠЁиҠҜзүҮе°ҒиЈ…жөӢиҜ•иЎҢдёҡеёӮеңә规模дҝқжҢҒ9%д»ҘдёҠзҡ„еҝ«йҖҹеўһй•ҝпјҢеёӮеңә规模зәҰдёә61.2дәҝе…ғгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе…үеҲ»жңәдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеёӮеңәеҸ‘еұ•зӯ–з•ҘжҠҘе‘ҠгҖӢ

еӣӣгҖҒе…Ёзҗғе…үеҲ»жңәеҸ‘еұ•зҺ°зҠ¶

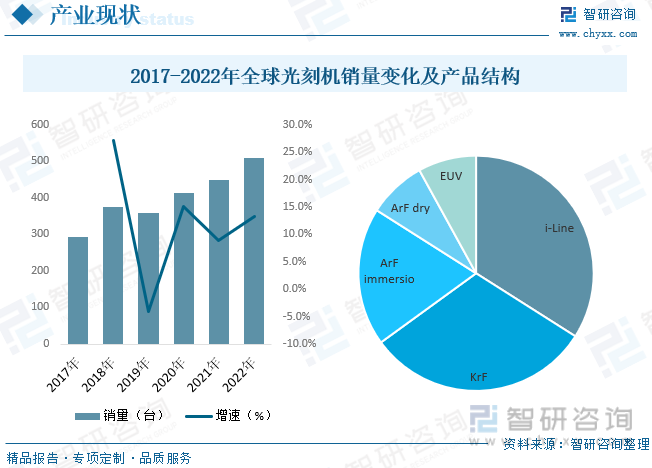

е…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡеӨҚиӢҸ,еҸ—зӣҠдәҺдёӢжёёжҷ¶еңҶе·ЁеӨ§йңҖжұӮгҖҒжңҚеҠЎеҷЁдә‘и®Ўз®—е’Ң5GеҹәзЎҖе»әи®ҫзҡ„еҸ‘еұ•,еёҰеҠЁзӣёе…іиҠҜзүҮзҡ„йңҖжұӮ,2020е№ҙе…үеҲ»жңәй”Җе”®йўқдёҺй”ҖйҮҸеўһйҖҹзЁіе®ҡжҸҗеҚҮгҖӮ2020е№ҙе…Ёзҗғе…үеҲ»жңәй”ҖйҮҸдёә413еҸ°пјҢйҡҸзқҖдёӢжёёеёӮеңәйңҖжұӮжҢҒз»ӯеҚҮй«ҳпјҢ2022е…ЁзҗғеёӮеңәд»Қе°ҶжҢҒз»ӯеўһй•ҝпјҢй”ҖйҮҸзәҰдёә510еҸ°гҖӮд»Һдә§е“Ғз»“жһ„жқҘзңӢпјҢй”ҖйҮҸжңҖеӨҡзҡ„жҳҜi-LineпјҢеҚ жҜ”иҫҫ34%гҖӮе…¶ж¬ЎеҲҶеҲ«дёәKrFгҖҒArF immersioгҖҒArf dryгҖҒEUVпјҢеҚ жҜ”еҲҶеҲ«дёә31%гҖҒ19%гҖҒ8%еҸҠ8%гҖӮ

дә”гҖҒдёӯеӣҪе…үеҲ»жңәиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

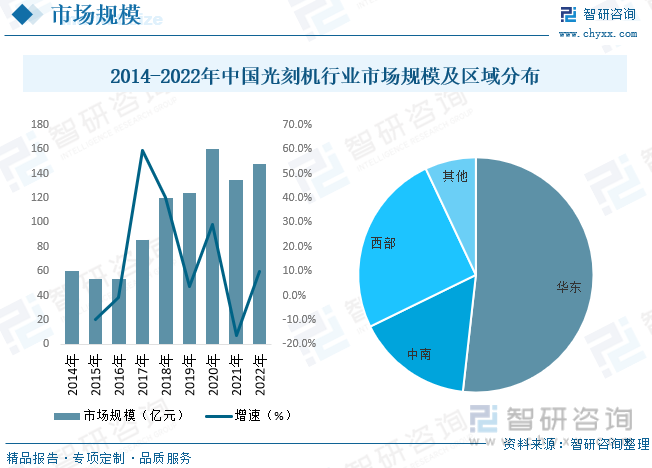

ж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪе…үеҲ»жңәиЎҢдёҡеёӮеңә规模жҖ»дҪ“е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢе…¶еёӮеңә规模еңЁ2020е№ҙиҝҺжқҘеӨ§е№…дёҠж¶ЁпјҢ2020е№ҙжҳҜдёӯеӣҪ5Gе•Ҷз”Ёе…ғе№ҙпјҢ5GзҪ‘з»ңе»әи®ҫеҜ№дәҺиҠҜзүҮйңҖжұӮзҡ„еўһеҠ еёҰеҠЁдәҶе…үеҲ»жңәеёӮеңәзҡ„жү©еӨ§гҖӮ5GжҠҖжңҜзҡ„е№ҝжіӣеә”з”ЁйңҖиҰҒеӨ§йҮҸзҡ„й«ҳжҖ§иғҪиҠҜзүҮпјҢиҖҢе…үеҲ»жңәжҳҜиҠҜзүҮеҲ¶йҖ зҡ„е…ій”®и®ҫеӨҮд№ӢдёҖпјҢеӣ жӯӨ5Gе»әи®ҫзҡ„жҺЁеҠЁдҝғиҝӣдәҶе…үеҲ»жңәеёӮеңәзҡ„еўһй•ҝгҖӮеҸҰдёҖж–№йқўпјҢдёӯеӣҪжӯЈеҠӘеҠӣеҠ еҝ«еҚҠеҜјдҪ“дә§дёҡзҡ„еҸ‘еұ•пјҢжҸҗеҚҮиҮӘдё»еҲӣж–°иғҪеҠӣгҖӮеҚҠеҜјдҪ“жҳҜе…үеҲ»жңәзҡ„дё»иҰҒеә”з”ЁйўҶеҹҹд№ӢдёҖпјҢдёӯеӣҪж”ҝеәңеҮәеҸ°дёҖзі»еҲ—ж”ҝзӯ–ж”ҜжҢҒеҚҠеҜјдҪ“дә§дёҡпјҢеҢ…жӢ¬иө„йҮ‘ж”ҜжҢҒгҖҒзЁҺ收дјҳжғ зӯүпјҢеҲәжҝҖдәҶеӣҪеҶ…еҚҠеҜјдҪ“еҲ¶йҖ дёҡзҡ„еҸ‘еұ•пјҢиҝӣиҖҢжҺЁеҠЁдәҶе…үеҲ»жңәеёӮеңә规模зҡ„дёҠж¶ЁгҖӮ2022е№ҙдёӯеӣҪе…үеҲ»жңәиЎҢдёҡеёӮеңә规模зәҰдёә147.82дәҝе…ғгҖӮд»ҺеҢәеҹҹеҲҶеёғжқҘзңӢпјҢдёӯеӣҪе…үеҲ»жңәиЎҢдёҡеҚҺдёңең°еҢәеҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә51.8%гҖӮ

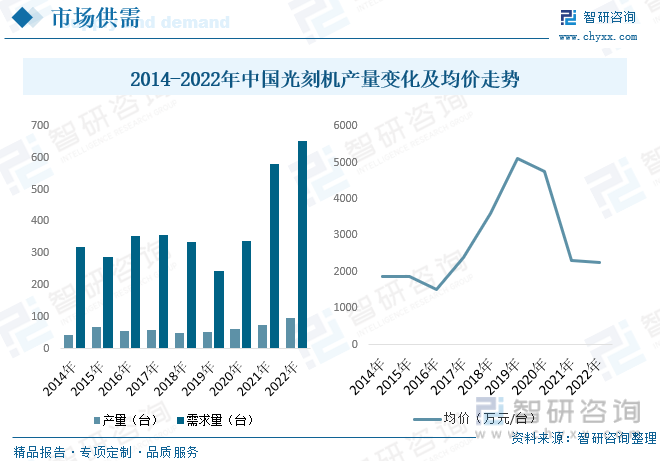

д»Һе…үеҲ»жңәиЎҢдёҡдҫӣйңҖз»“жһ„жқҘзңӢпјҢдёӯеӣҪе…үеҲ»жңәдә§йҮҸеңЁиҝ‘дёӨе№ҙйңҖжұӮйҮҸе‘ҲзҺ°зҲҶеҸ‘жҖ§еўһй•ҝпјҢдҪҶеңЁ2019е№ҙйңҖжұӮе‘ҲзҺ°дёӢйҷҚжҖҒеҠҝпјҢ2019е№ҙпјҢе…Ёзҗғз»ҸжөҺзҺҜеўғйқўдёҙиҜёеӨҡдёҚзЎ®е®ҡжҖ§е’ҢжҢ‘жҲҳпјҢзү№еҲ«жҳҜиҙёжҳ“ж‘©ж“Ұзҡ„еҠ еү§еҜ№е…Ёзҗғдҫӣеә”й“ҫе’ҢеҲ¶йҖ дёҡдә§з”ҹдәҶиҙҹйқўеҪұе“ҚгҖӮиҝҷеҜјиҮҙе…ЁзҗғиҠҜзүҮеёӮеңәйңҖжұӮз–ІиҪҜпјҢеҢ…жӢ¬е…үеҲ»жңәеңЁеҶ…зҡ„иҠҜзүҮеҲ¶йҖ и®ҫеӨҮзҡ„йңҖжұӮйҮҸдёӢйҷҚгҖӮеҚҠеҜјдҪ“дә§дёҡе…·жңүе‘ЁжңҹжҖ§жіўеҠЁзү№еҫҒпјҢдә§иғҪиҝҮеү©е’ҢйңҖжұӮдёҚи¶ідјҡеҜјиҮҙе…үеҲ»жңәдә§йҮҸдёӢйҷҚгҖӮиҖҢиҝ‘дәӣе№ҙдёӯеӣҪе…үеҲ»жңәеӣҪдә§еҢ–иҝӣзЁӢеҠ еҝ«пјҢе°Ҫз®ЎдёӯеӣҪзҡ„е…үеҲ»жңәдә§дёҡеҸ–еҫ—дәҶдёҖе®ҡзҡ„еҸ‘еұ•пјҢдҪҶдёҺеӣҪйҷ…йўҶе…Ҳж°ҙе№ізӣёжҜ”пјҢд»ҚеӯҳеңЁдёҖдәӣжҠҖжңҜйҷҗеҲ¶пјҢе°Өе…¶жҳҜй«ҳз«Ҝе…үеҲ»жңәжҠҖжңҜеҸ—еҲ¶дәҺеӣҪеӨ–дҫӣеә”е•ҶгҖӮиҝҷеҜјиҮҙдёӯеӣҪе…үеҲ»жңәеҲ¶йҖ е•ҶеңЁйқўеҜ№жҠҖжңҜжҢ‘жҲҳе’Ңдҫӣеә”й“ҫй—®йўҳж—¶пјҢдә§иғҪе’Ңдә§йҮҸеҸ—еҲ°йҷҗеҲ¶гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪе…үеҲ»жңәдә§йҮҸзәҰдёә95еҸ°пјҢйңҖжұӮйҮҸзәҰдёә652еҸ°гҖӮе…үеҲ»жңәзҡ„з ”еҸ‘гҖҒеҲ¶йҖ е’Ңз»ҙжҠӨжҲҗжң¬иҫғй«ҳпјҢзү№еҲ«жҳҜй«ҳжҖ§иғҪе…үеҲ»жңәгҖӮ然иҖҢпјҢеңЁеёӮеңәз«һдәүеҠ еү§зҡ„жғ…еҶөдёӢпјҢеҲ¶йҖ е•ҶдёәдәҶйҷҚдҪҺжҲҗжң¬е’ҢжҸҗй«ҳз«һдәүеҠӣпјҢдёҚеҫ—дёҚиҖғиҷ‘йҷҚдҪҺд»·ж јгҖӮиҝҷеҜјиҮҙдәҶеёӮеңәеқҮд»·зҡ„дёӢйҷҚгҖӮ2022е№ҙдёӯеӣҪе…үеҲ»жңәеқҮд»·зәҰдёә2267.2дёҮе…ғ/еҸ°гҖӮ

е…ӯгҖҒе…үеҲ»жңәеёӮеңәз«һдәүж јеұҖ

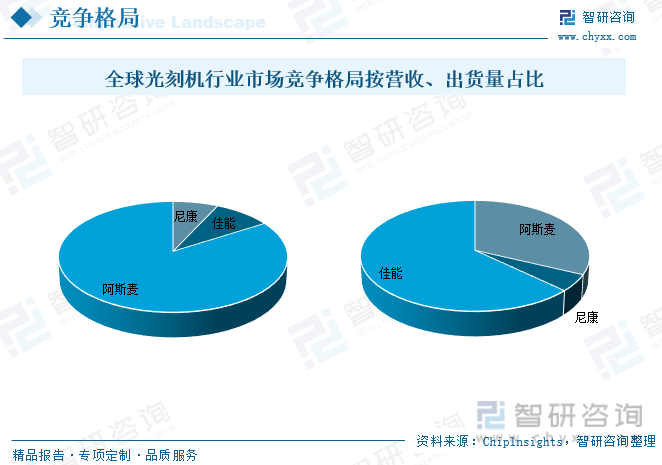

е…үеҲ»жңәиЎҢдёҡеұһдәҺжҳҺжҳҫзҡ„еҜЎеӨҙеһ„ж–ӯж јеұҖпјҢеүҚдёүдҫӣеә”е•ҶпјҲиҚ·е…°йҳҝж–ҜйәҰгҖҒж—Ҙжң¬дҪіиғҪгҖҒж—Ҙжң¬е°јеә·пјүеҚ жҚ®з»қеӨ§еӨҡж•°еёӮеңәд»ҪйўқгҖӮд»ҺиҗҘ收жқҘзңӢпјҢе°јеә·еҚ жҜ”84%пјҢдҪіиғҪеҚ жҜ”9%пјҢйҳҝж–ҜйәҰеҚ жҜ”7%гҖӮ2022е№ҙе…үеҲ»жңәеёӮеҚ зҺҮжҢүеҮәиҙ§йҮҸжқҘзңӢ пјҢйҳҝж–ҜйәҰеҚ жҜ”63%жҺ’еҗҚ第дёҖпјҢдҪіиғҪеҚ жҜ”32%жҺ’еҗҚ第дәҢпјҢе°јеә·еҚ жҜ”5%жҺ’еҗҚ第дёүгҖӮ

дёғгҖҒжңӘжқҘдёӯеӣҪе…үеҲ»жңәиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒж”ҝзӯ–еҲ©еҘҪиЎҢдёҡеҸ‘еұ•

зӣёжҜ”д№ӢдёӢпјҢжҲ‘еӣҪе…үеҲ»жңәжҠҖжңҜй•ҝжңҹеӨ„дәҺиҗҪеҗҺзҠ¶жҖҒпјҢе…үеҲ»и®ҫеӨҮйңҖиҰҒй•ҝжңҹеӨ§йҮҸдҫқиө–иҝӣеҸЈпјҢеҗҢж—¶з”ұдәҺе…үеҲ»жңәеұһдәҺй«ҳзІҫз«Ҝдә§е“ҒпјҢе…¶дә§иғҪжңүйҷҗгҖӮеӣ жӯӨпјҢд»ҺеӣҪ家е®үе…ЁеұӮйқўжқҘи®ІпјҢж ёеҝғжҠҖжңҜеҝ…йЎ»еҒҡеҲ°зӢ¬з«ӢиҮӘдё»пјҢзӣёе…іж”ҝзӯ–д№ҹжҢҒз»ӯжҺЁеҮәгҖӮ

жҲ‘еӣҪеҜ№дәҺе…үеҲ»жңәиЎҢдёҡиҫғдёәйҮҚи§ҶгҖӮеҜ№дәҺж•ҙдёӘICдә§дёҡй“ҫдјҒдёҡзҡ„ж”ҝзӯ–дјҳеҫ…д»ҘеҸҠеҜ№дәҺеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡзҡ„зӣёе…іи§„еҲ’дёҺжҺЁеҠЁгҖӮе…¶дё»иҰҒиЎЁзҺ°еңЁиө„йҮ‘ж–№йқўзҡ„иЎҘеҠ©е’ҢдәәжүҚж–№йқўзҡ„еҹ№е…»пјҢд»ҘеҸҠиҝӣеҮәеҸЈпјҢжҠ•иһҚиө„ж–№йқўзҡ„ж”ҝзӯ–жү¶жҢҒгҖӮ

2гҖҒеҚҠеҜјдҪ“еёӮеңәеўһй•ҝеёҰеҠЁиЎҢдёҡеҸ‘еұ•

е…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡеӨҚиӢҸ,еҸ—зӣҠдәҺдёӢжёёжҷ¶еңҶе·ЁеӨ§йңҖжұӮгҖҒжңҚеҠЎеҷЁдә‘и®Ўз®—е’Ң5GеҹәзЎҖе»әи®ҫзҡ„еҸ‘еұ•,еёҰеҠЁзӣёе…іиҠҜзүҮзҡ„йңҖжұӮгҖӮдјҙйҡҸзқҖжҲҗдёәдё–з•Ңз”өеӯҗдә§дёҡж ёеҝғпјҢдёӯеӣҪзӣ®еүҚе·Із»ҸжҲҗдёәжңҖеӨ§зҡ„еҚҠеҜјдҪ“еёӮеңәпјҢ并且继з»ӯдҝқжҢҒжңҖеҝ«зҡ„еўһйҖҹгҖӮе…үеҲ»жңәдҪңдёәиҠҜзүҮдә§дёҡй“ҫдёҠжёёзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеҸ—жӯӨеҪұе“Қеҫ—еҲ°еӨ§еҠӣжҺЁеҠЁгҖӮгҖҒ

3гҖҒеӣҪдә§д»ЈжӣҝиҝӣеҸЈйңҖжұӮжҺЁеҠЁиЎҢдёҡеҸ‘еұ•

зӣ®еүҚе…үеҲ»жңәеёӮеңәдё»иҰҒжңүеӣҪеӨ–зҡ„дёүдёӘдјҒдёҡжүҖеһ„ж–ӯпјҢйҡҸзқҖдёӯеӣҪеӨ§йҷҶд»Је·ҘеҺӮзҡ„дёҚж–ӯжү©е»әпјҢжңӘжқҘеҜ№дәҺеӣҪдә§е…үеҲ»жңәзҡ„йңҖжұӮдёҚж–ӯжҸҗеҚҮпјҢиҖҢеҪ“еүҚеӣҪеҶ…дёҺеӣҪеӨ–йЎ¶е°–е…үеҲ»жңәеҲ¶зЁӢд»ҚеӯҳеңЁиҫғеӨ§е·®и·қгҖӮдҪҶдёәеә”еҜ№еӣҪеӨ–жҠҖжңҜеҮәеҸЈз®ЎеҲ¶йЈҺйҷ©пјҢеӣҪдә§е…үеҲ»жңәйңҖжұӮдёҠж¶ЁпјҢжҺЁеҠЁиЎҢдёҡеҠ йҖҹеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе…үеҲ»жңәдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеёӮеңәеҸ‘еұ•зӯ–з•ҘжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе…үеҲ»жңәдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеёӮеңәеҸ‘еұ•зӯ–з•ҘжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе…үеҲ»жңәдә§дёҡз«һдәүзҺ°зҠ¶еҸҠеёӮеңәеҸ‘еұ•зӯ–з•ҘжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«2024-2030е№ҙиЎҢдёҡеүҚжҷҜеҸҠи¶ӢеҠҝйў„жөӢпјҢ2024-2030е№ҙе…үеҲ»жңәиЎҢдёҡжҠ•иө„зӯ–з•Ҙз ”з©¶пјҢе…үеҲ»жңәиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪе…үеҲ»жңәиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡеӣҪдә§е…үеҲ»жңәйңҖжұӮдёҠж¶ЁпјҢжҺЁеҠЁиЎҢдёҡеҠ йҖҹеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪе…үеҲ»жңәдә§дёҡй“ҫеҲҶжһҗпјҡеӣҪеҶ…е…үеҲ»жңәеҜ№еӨ–дҫқеӯҳеәҰиҝҮеӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0318/c72e90be2fa4077f098a5b0cfe96e0444fe01ed5.jpg?x-oss-process=style/w320)