еҶ…е®№жҰӮиҰҒпјҡиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңе…¬е…ұе®үе…ЁгҖҒиҪЁйҒ“дәӨйҖҡиЎҢдёҡжү©е®№е’Ңжҷәж…§еҹҺеёӮзҡ„е»әи®ҫзӯүеӣ зҙ д№ҹжҢҒз»ӯжӢүеҠЁеӣҪеҶ…дё“зҪ‘иЎҢдёҡйңҖжұӮпјҢдё“зҪ‘йҖҡдҝЎеёӮеңәиҺ·еҫ—еҝ«йҖҹеўһй•ҝгҖӮ2021е№ҙжҲ‘еӣҪдё“зҪ‘йҖҡдҝЎеёӮеңә规模дёә326.5дәҝе…ғпјҢ2016-2021е№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫ21.40%пјӣйў„и®Ў2023е№ҙжҲ‘еӣҪдё“зҪ‘йҖҡдҝЎеёӮеңә规模жңүжңӣзӘҒз ҙ400дәҝе…ғгҖӮ

е…ій”®иҜҚпјҡдё“зҪ‘йҖҡдҝЎеёӮеңә规模гҖҒдё“зҪ‘йҖҡдҝЎеёӮеңәз«һдәүж јеұҖгҖҒдё“зҪ‘йҖҡдҝЎиЎҢдёҡеҸ‘еұ•еүҚжҷҜ

дёҖгҖҒжҰӮиҝ°

дё“зҪ‘йҖҡдҝЎпјҲPrivateNetworkпјүпјҢе…Ёз§°дёәдё“з”ЁзҪ‘з»ңйҖҡдҝЎпјҢжҢҮеңЁиЎҢдёҡе®ўжҲ·еҶ…йғЁпјҢдёәж»Ўи¶іеҶ…йғЁз»„з»Үз®ЎзҗҶгҖҒи°ғеәҰжҢҮжҢҘзӯүйңҖжұӮжүҖе»әи®ҫзҡ„йҖҡдҝЎзҪ‘з»ңгҖӮеҢәеҲ«дәҺз”өдҝЎиҝҗиҗҘе•ҶеҸӮдёҺиҝҗиҗҘзҡ„е…¬дј—йҖҡдҝЎзҪ‘з»ңпјҢдё“зҪ‘йҖҡдҝЎдё»иҰҒиҰҶзӣ–ж”ҝеәңгҖҒиӯҰеҜҹгҖҒй“Ғи·ҜгҖҒең°й“ҒгҖҒз”өеҠӣгҖҒзҹіеҢ–гҖҒжңәеңәгҖҒжёҜеҸЈгҖҒзҹҝеұұгҖҒж°ҙеҲ©зӯүиЎҢдёҡз”ЁжҲ·гҖӮдё“зҪ‘жҳҜдё»иҰҒй’ҲеҜ№toBз«Ҝзҡ„зҪ‘з»ңпјҢе…¬зҪ‘жҳҜдё»иҰҒй’ҲеҜ№toCз«ҜзҪ‘з»ңгҖӮ

жҢүе№ҝд№үе®ҡд№үеҲҶзұ»зңӢпјҢж— зәҝйҖҡдҝЎеҸҜд»ҘеҲҶдёәдё“зҪ‘йҖҡдҝЎе’Ңе…¬зҪ‘йҖҡдҝЎдёӨйғЁеҲҶпјҢе…¶дёӯдё“зҪ‘ж— зәҝйҖҡдҝЎдё»иҰҒжҢҮйҒөеҫӘIPv4е’ҢIPv6规иҢғпјҢйҮҮз”Ёдё“з”ЁIPзҪ‘з»ңең°еқҖз©әй—ҙзҡ„йҖҡдҝЎзҪ‘з»ңпјӣе…¬зҪ‘еҲҷдё»иҰҒжҢҮдҫӣе…¬е…ұз”ЁжҲ·дҪҝз”Ёзҡ„йҖҡдҝЎзҪ‘з»ңгҖӮ

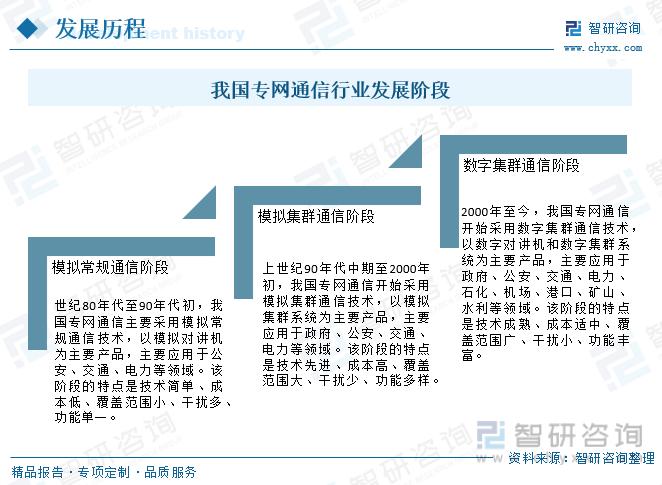

жҲ‘еӣҪдё“зҪ‘йҖҡдҝЎиЎҢдёҡзҡ„еҸ‘еұ•пјҢеӨ§дҪ“з»ҸеҺҶдәҶжЁЎжӢҹ常规йҖҡдҝЎгҖҒжЁЎжӢҹйӣҶзҫӨйҖҡдҝЎе’Ңж•°еӯ—йӣҶзҫӨйҖҡдҝЎдёүдёӘйҳ¶ж®өпјҢзӣ®еүҚжӯЈеӨ„дәҺж•°еӯ—йӣҶзҫӨйҖҡдҝЎйҳ¶ж®өгҖӮ

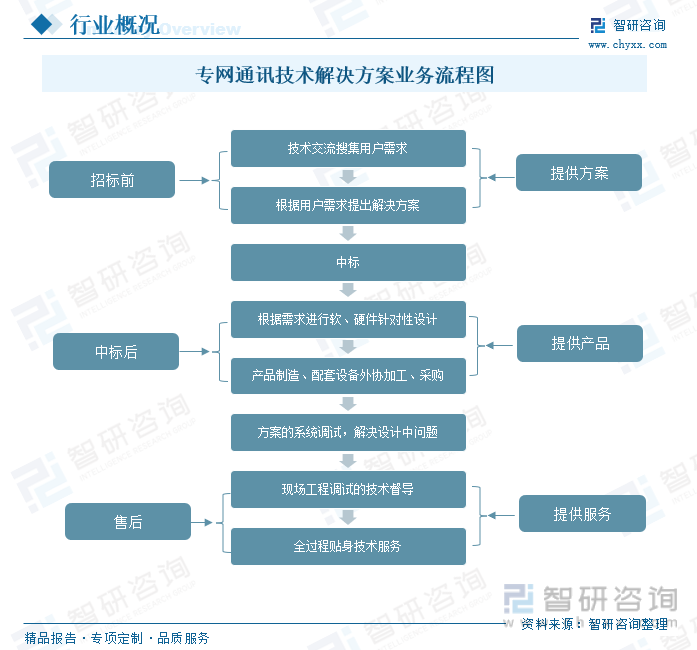

дё“зҪ‘йҖҡдҝЎжҠҖжңҜжңҚеҠЎзҡ„дёҡеҠЎеҶ…е®№жҳҜжҸҗдҫӣеҗ„з§Қдё“зҪ‘йҖҡи®ҜжҠҖжңҜи§ЈеҶіж–№жЎҲпјҢдё»иҰҒдёәиғҪжәҗгҖҒж”ҝеәңгҖҒдәӨйҖҡзӯүдёӢжёёиЎҢдёҡжҸҗдҫӣйҖҡи®ҜжҠҖжңҜи§ЈеҶіж–№жЎҲпјҢеҢ…жӢ¬зӣёе…іиҪҜ硬件дә§е“Ғзҡ„з ”еҸ‘гҖҒеҲ¶йҖ дёҺжңҚеҠЎгҖӮ

дәҢгҖҒиЎҢдёҡеҸ‘еұ•иғҢжҷҜ-зӣёе…іж”ҝзӯ–

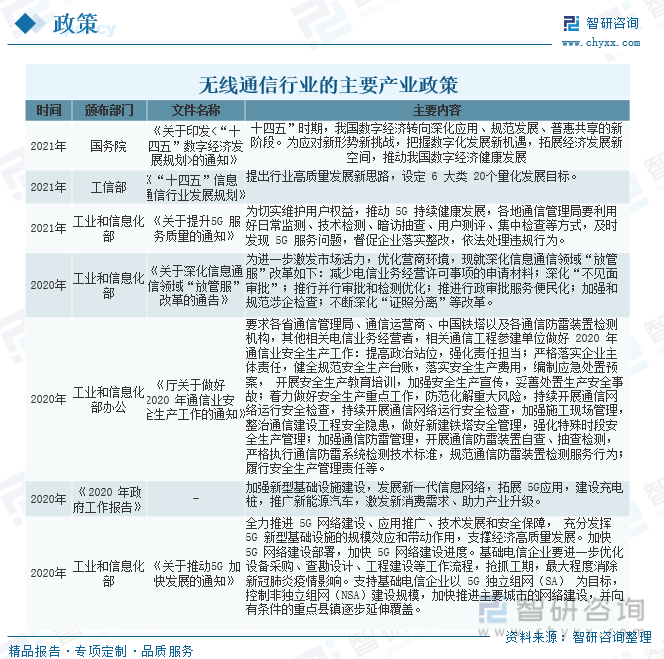

йҖҡдҝЎиЎҢдёҡдҪңдёәдёәзӨҫдјҡжҸҗдҫӣж•°жҚ®дј иҫ“зҡ„ж”Ҝж’‘жҖ§иЎҢдёҡпјҢе°ҶжҲҗдёәж•°еӯ—з»ҸжөҺзҡ„硬件еә•еә§пјҢеҗҺз»ӯжөҒйҮҸеӨ§е№…еўһй•ҝжҳҜзЎ®е®ҡжҖ§ж–№еҗ‘пјҢй…ҚеҘ—еҹәзЎҖи®ҫж–ҪжҢҒз»ӯе»әи®ҫжү©е®№жҳҜеҲҡжҖ§йңҖжұӮгҖӮйҡҸзқҖдә§дёҡж”ҝзӯ–зҡ„жҺЁиҝӣпјҢд»ҘеҸҠе·Ҙдёҡдә’иҒ”зҪ‘гҖҒжҷәж…§йҮҮзҹҝгҖҒжҷәж…§еҹҺеёӮзӯү5Gеә”з”Ёзҡ„иҝӣдёҖжӯҘж·ұеҢ–пјҢеҸҠе…ғе®Үе®ҷзӯүж–°е…ҙеә”з”ЁеңәжҷҜжңүжңӣжү“ејҖпјҢйҖҡдҝЎеҹәзЎҖи®ҫж–ҪйңҖжұӮжңүжңӣжҢҒз»ӯйҮҠж”ҫгҖӮ

еӣҪ家еҸҠзӣёе…ійғЁй—ЁдёҚж–ӯеҮәеҸ°зӣёе…іж”ҝзӯ–пјҢдёҚж–ӯжҺЁиҝӣпјҢйҖҡдҝЎиЎҢдёҡд»ҘеҸҠе·Ҙдёҡдә’иҒ”зҪ‘гҖҒжҷәж…§йҮҮзҹҝгҖҒжҷәж…§еҹҺеёӮзӯү5Gеә”з”Ёзҡ„иҝӣдёҖжӯҘж·ұеҢ–пјҢеҸҠе…ғе®Үе®ҷзӯүж–°е…ҙеә”з”ЁеңәжҷҜжңүжңӣжү“ејҖпјҢйҖҡдҝЎеҹәзЎҖи®ҫж–ҪйңҖжұӮжңүжңӣжҢҒз»ӯйҮҠж”ҫгҖӮ

дёүгҖҒе…Ёзҗғдё“зҪ‘йҖҡдҝЎиЎҢдёҡеҲҶжһҗ

зӣ®еүҚпјҢе…Ёзҗғдё“зҪ‘ж— зәҝйҖҡдҝЎиЎҢдёҡзҡ„дё»жөҒзӘ„еёҰж•°еӯ—жҠҖжңҜдё»иҰҒжңүеӣӣдёӘпјҡTETRAгҖҒP25гҖҒDMRгҖҒdPMRпјҲDCR/NDRпјүгҖӮе…¶дёӯпјҢTETRAгҖҒP25жҳҜдё»жөҒзҡ„ж•°еӯ—йӣҶзҫӨйҖҡдҝЎж ҮеҮҶпјҢдё»иҰҒеә”з”ЁдәҺж”ҝеәңдёҺе…¬е…ұе®үе…ЁйўҶеҹҹпјӣDMRгҖҒdPMRжҳҜж•°еӯ—常规йҖҡдҝЎзҡ„еҸ‘еұ•ж–№еҗ‘пјҢдё»иҰҒеә”з”ЁдәҺе·Ҙе•ҶдёҡйўҶеҹҹгҖӮTETRAеә”з”ЁеҢәеҹҹе№ҝжіӣпјҲйҷӨеҢ—зҫҺеӨ–пјүпјҢP25дё»иҰҒеә”з”ЁеңЁзҫҺеӣҪпјҢDMRеә”з”ЁдәҺеҸ‘иҫҫеӣҪ家пјҢжӯЈйҖҗжӯҘиҝӣе…ҘзҲҶеҸ‘еўһй•ҝжңҹпјҢиҖҢdPMRпјҲDCR/NDRпјүеҲҷзӣёеҪ“дәҺDMRзҡ„е•Ҷз”Ё/ж°‘з”ЁзүҲпјҢеҲҶеҲ«йҖӮз”ЁдәҺ欧жҙІгҖҒж—Ҙжң¬гҖҒдёӯеӣҪзҡ„е•Ҷз”Ёе’Ңж°‘з”ЁеёӮеңәгҖӮ

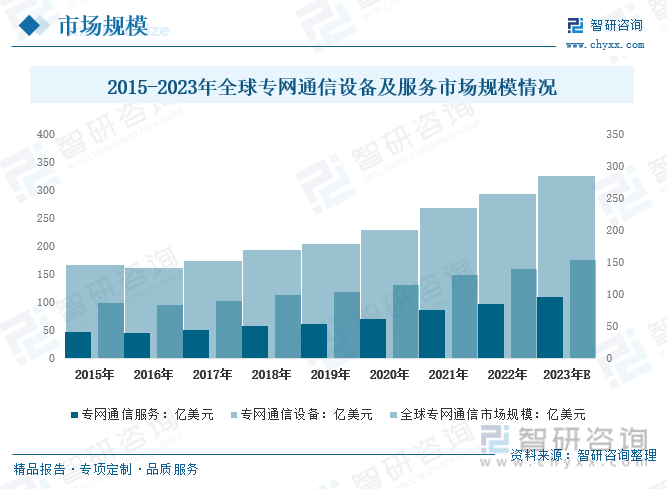

еӣҪйҷ…еёӮеңәжқҘзңӢпјҢйҡҸзқҖз»ҸжөҺе’ҢзӨҫдјҡзҡ„еҸ‘еұ•пјҢе…¬е…ұе®үе…ЁдәӢ件еңЁе…ЁзҗғиҢғеӣҙеҶ…еҸ—еҲ°е№ҝжіӣе…іжіЁпјҢдё“зҪ‘йҖҡдҝЎз»Ҳз«Ҝеә”з”ЁеңәжҷҜж—ҘзӣҠе№ҝжіӣпјҢе…Ёзҗғдё“зҪ‘йҖҡдҝЎеёӮеңәиҝӣе…ҘжҢҒз»ӯзЁіжӯҘеҸ‘еұ•жңҹгҖӮиҝ‘е№ҙжқҘпјҢдё“зҪ‘йҖҡдҝЎиЎҢдёҡзҡ„еёӮеңә规模稳жӯҘеўһй•ҝпјҢжҚ®з»ҹи®Ў2021е№ҙе…Ёзҗғдё“зҪ‘йҖҡдҝЎеёӮеңә规模дёә200.11дәҝзҫҺе…ғпјҢе…¶дёӯдё“зҪ‘йҖҡдҝЎи®ҫеӨҮеёӮеңә规模дёә148.75дәҝзҫҺе…ғпјҢдё“зҪ‘йҖҡдҝЎжңҚеҠЎеёӮеңә规模дёә85.95дәҝзҫҺе…ғгҖӮйў„и®Ў2023е№ҙе…Ёзҗғдё“зҪ‘йҖҡдҝЎеёӮеңә规模дёә285.9дәҝзҫҺе…ғпјҢе…¶дёӯдё“зҪ‘йҖҡдҝЎи®ҫеӨҮеёӮеңә规模дёә110.17дәҝзҫҺе…ғпјҢдё“зҪ‘йҖҡдҝЎжңҚеҠЎеёӮеңә规模дёә175.73дәҝзҫҺе…ғгҖӮ

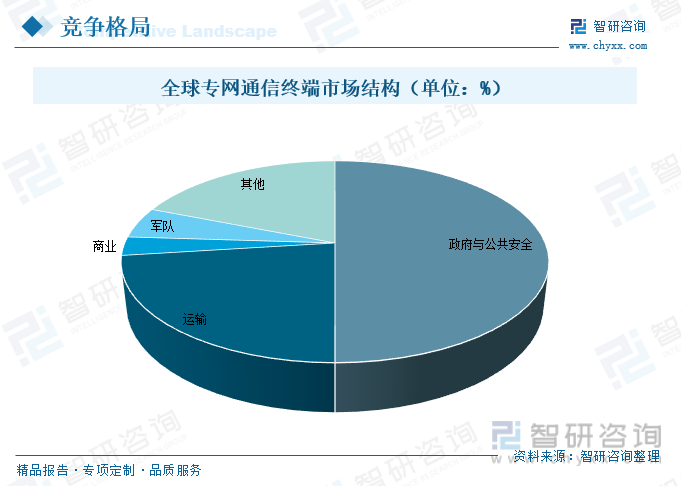

дё“зҪ‘йҖҡдҝЎзі»з»ҹеҸҜе№ҝжіӣеә”з”ЁдәҺеҗ„еӨ§еӣҪ家йҮҚиҰҒйғЁй—ЁпјҢеҶӣз”ЁгҖҒж°‘з”ЁеёӮеңәиў«е№ҝжіӣзңӢеҘҪпјҢеёӮеңәз©әй—ҙе№ҝйҳ”гҖӮдё“зҪ‘йҖҡдҝЎдёӢжёёз»ҶеҲҶеҲҶеёғжқҘзңӢпјҢж”ҝеәңдёҺе…¬е…ұе®үе…ЁеёӮеңәжҳҜдё“дёҡж— зәҝйҖҡдҝЎиЎҢдёҡжңҖеӨ§зҡ„з»ҶеҲҶеёӮеңәпјҢе…¶дёӯпјҡж”ҝеәңдёҺе…¬е…ұе®үе…ЁйўҶеҹҹдё“зҪ‘йҖҡдҝЎеҚ 50%пјӣиҝҗиҫ“йўҶеҹҹдё“зҪ‘йҖҡдҝЎеҚ 23%пјӣеҶӣйҳҹеҚ 5%гҖӮзӣ®еүҚпјҢе…Ёзҗғдё“зҪ‘йҖҡдҝЎжӯЈејҖе§Ӣиҝӣе…Ҙжҷәж…§дё“зҪ‘ж—¶д»ЈпјҢиҝҲеҗ‘ж–°зҡ„еҸ‘еұ•йҳ¶ж®өгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪдё“зҪ‘йҖҡдҝЎиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢ

еӣӣгҖҒеӣҪеҶ…дё“зҪ‘йҖҡдҝЎиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

ж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜйЈһйҖҹеҸ‘еұ•пјҢзӨҫдјҡиҝӣе…ҘдёҮзү©жҷәиҒ”ж—¶д»ЈпјҢж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–е·ІжҳҜжңӘжқҘеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝгҖӮдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜеҸ‘еұ•еҠ йҖҹдәҶеҗ„иЎҢеҗ„дёҡвҖңж•°жҷәеҢ–вҖқиҝӣзЁӢпјҢжҺЁеҠЁдјҒдёҡж•°еӯ—еҢ–е»әи®ҫеҗ‘ж•°жҷәиһҚеҗҲж–№еҗ‘иҪ¬еһӢгҖӮ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңе…¬е…ұе®үе…ЁгҖҒиҪЁйҒ“дәӨйҖҡиЎҢдёҡжү©е®№е’Ңжҷәж…§еҹҺеёӮзҡ„е»әи®ҫзӯүеӣ зҙ д№ҹжҢҒз»ӯжӢүеҠЁеӣҪеҶ…дё“зҪ‘иЎҢдёҡйңҖжұӮпјҢдё“зҪ‘йҖҡдҝЎеёӮеңәиҺ·еҫ—еҝ«йҖҹеўһй•ҝгҖӮ2021е№ҙжҲ‘еӣҪдё“зҪ‘йҖҡдҝЎеёӮеңә规模дёә326.5дәҝе…ғпјҢ2016-2021е№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫ21.40%пјӣйў„и®Ў2023е№ҙжҲ‘еӣҪдё“зҪ‘йҖҡдҝЎеёӮеңә规模жңүжңӣзӘҒз ҙ400дәҝе…ғгҖӮ

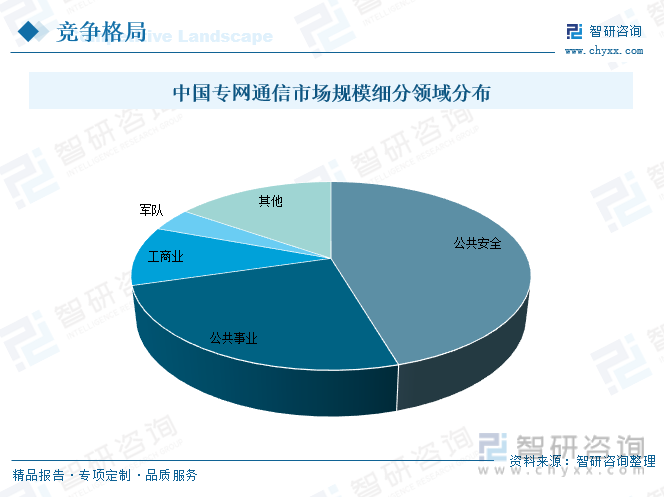

д»Һеә”з”ЁйўҶеҹҹжқҘзңӢпјҢдё“зҪ‘йҖҡдҝЎжңҚеҠЎжҢүжңҚеҠЎйўҶеҹҹеҸҜжҢүе…¬е…ұе®үе…ЁгҖҒе…¬е…ұдәӢдёҡд»ҘеҸҠе·Ҙе•ҶдёҡзӯүйўҶеҹҹжӢҶеҲҶдёәдёүдёӘз»ҙеәҰпјҢеҲҶеҲ«дёәпјҡд»Ҙж”ҝеәңе®ўжҲ·дёәдё»зҡ„е…¬е…ұе®үе…ЁеңәжҷҜгҖҒиҰҶзӣ–ж”ҝеәңеҸҠдјҒдёҡе®ўжҲ·зҡ„е…¬е…ұдәӢдёҡеңәжҷҜд»ҘеҸҠд»ҘдјҒдёҡе®ўжҲ·дёәдё»зҡ„е·Ҙе•ҶдёҡеңәжҷҜгҖӮ2021е№ҙпјҢжҲ‘еӣҪе…¬е…ұе®үе…ЁйўҶеҹҹдё“зҪ‘йҖҡдҝЎеёӮеңә规模еҚ жҚ®56.35%зҡ„еёӮеңәд»Ҫйўқпјӣе…¬е…ұдәӢдёҡйўҶеҹҹдё“зҪ‘йҖҡдҝЎеёӮеңә规模еҚ жҚ®30.98%зҡ„еёӮеңәд»Ҫйўқпјӣе·Ҙе•ҶдёҡйўҶеҹҹдё“зҪ‘йҖҡдҝЎеёӮеңә规模еҚ жҚ®12.67%зҡ„еёӮеңәд»ҪйўқгҖӮ

зӣ®еүҚзҡ„е…¬е…ұйҖҡдҝЎзҪ‘жҳҜз”ұдёӯеӣҪзҡ„дёүеӨ§йҖҡдҝЎиҝҗиҗҘе•ҶжүҖиҝҗиЎҢзҡ„пјҢжҲ‘еӣҪжӣҫеҮәеҸ°гҖҠеӣҪ家йҖҡдҝЎдҝқйҡңеә”жҖҘйў„жЎҲгҖӢ并з”ұжҲ‘еӣҪзҡ„дёүеӨ§з”өдҝЎиҝҗиҗҘе•ҶиҙҹиҙЈпјҢе®һзҺ°дәҶзҺ°йҳ¶ж®өжҲ‘еӣҪзҡ„еә”жҖҘйҖҡдҝЎгҖӮеә”жҖҘйҖҡдҝЎжҳҜеә”еҜ№зҙ§жҖҘжғ…еҶөж—¶пјҢиғҪеӨҹеҜ№еӨ–дҝқжҢҒйҖҡдҝЎзҡ„з•…йҖҡгҖӮзӣ®еүҚпјҢеӣҪ家зҡ„еә”жҖҘе№іеҸ°дҪ“зі»жӯЈеӨ„дәҺдёҚж–ӯе»әи®ҫд№ӢдёӯпјҢе…¶е»әи®ҫжҳҜе»әз«ӢеңЁдё“з”ЁйҖҡдҝЎзҪ‘зҡ„еҹәзЎҖд№ӢдёҠгҖӮ

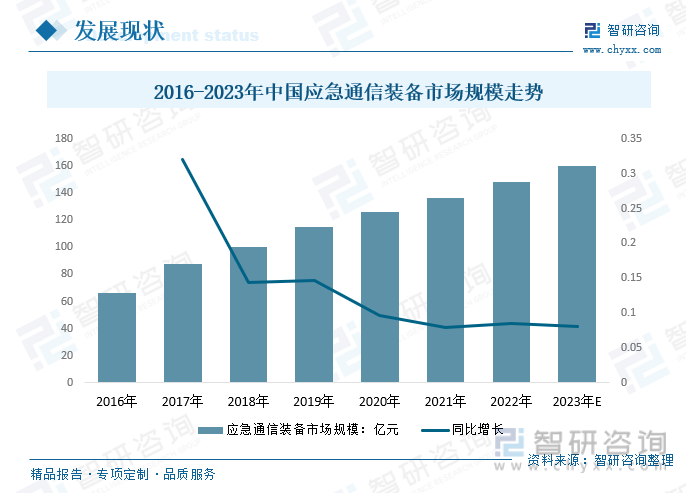

ж•ҙдҪ“жқҘзңӢпјҢжҲ‘еӣҪеә”жҖҘйҖҡдҝЎдә§дёҡиө·жӯҘиҫғжҷҡпјҢдҪҶеҸ‘еұ•еҚҒеҲҶиҝ…йҖҹгҖӮеңЁеӣҪ家еҸҠзӣёе…ійғЁй—Ёзҡ„ж”ҝзӯ–ж”ҜжҢҒдёӢпјҢжҲ‘еӣҪеә”жҖҘйҖҡдҝЎеёӮеңәжҢҒз»ӯеҝ«йҖҹеўһй•ҝпјҢ2020е№ҙж–°еҶ з–«жғ…зҡ„зҲҶеҸ‘еҸҲиҝӣдёҖжӯҘжҺЁеҠЁдәҶеә”жҖҘйҖҡдҝЎиЎҢдёҡеҸ‘еұ•пјҢ2020е№ҙжҲ‘еӣҪеә”жҖҘйҖҡдҝЎиЈ…еӨҮеёӮеңә规模已иҫҫеҲ°126.3дәҝе…ғпјҢ2021е№ҙиҝҷдёҖ规模еўһй•ҝиҮі136.3дәҝе…ғпјҢйў„и®Ў2023е№ҙжҲ‘еӣҪеә”жҖҘйҖҡдҝЎиЈ…еӨҮеёӮеңә规模жңүжңӣиҫҫеҲ°160дәҝе…ғгҖӮ

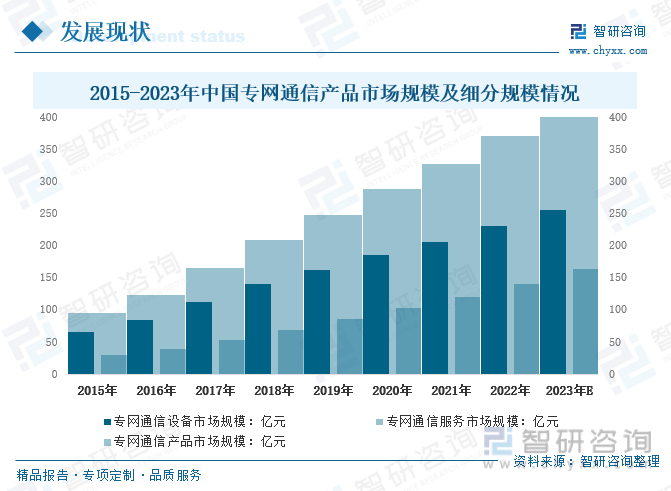

дё“зҪ‘йҖҡдҝЎдә§е“ҒеңЁдҝқйҡңж”ҝеәңдёҺе…¬е…ұе®үе…ЁйўҶеҹҹгҖҒе…¬з”ЁдәӢдёҡйўҶеҹҹзӯүиЎҢдёҡжӯЈеёёиҝҗиЎҢдёҠеҸ‘жҢҘзқҖйҮҚиҰҒзҡ„дҪңз”ЁгҖӮ2021е№ҙжҲ‘еӣҪдё“зҪ‘йҖҡдҝЎдә§е“ҒеёӮеңә规模зәҰ326.5дәҝе…ғпјҢе…¶дёӯпјҢдё“зҪ‘йҖҡдҝЎи®ҫеӨҮеёӮеңә规模206.4дәҝе…ғпјҢдё“зҪ‘йҖҡдҝЎжңҚеҠЎеёӮеңә规模120.1дәҝе…ғгҖӮйў„и®Ў2023е№ҙжҲ‘еӣҪдё“зҪ‘йҖҡдҝЎдә§е“ҒеёӮеңә规模зәҰ326.5дәҝе…ғпјҢе…¶дёӯпјҢдё“зҪ‘йҖҡдҝЎи®ҫеӨҮеёӮеңә规模206.4дәҝе…ғпјҢдё“зҪ‘йҖҡдҝЎжңҚеҠЎеёӮеңә规模120.1дәҝе…ғгҖӮ

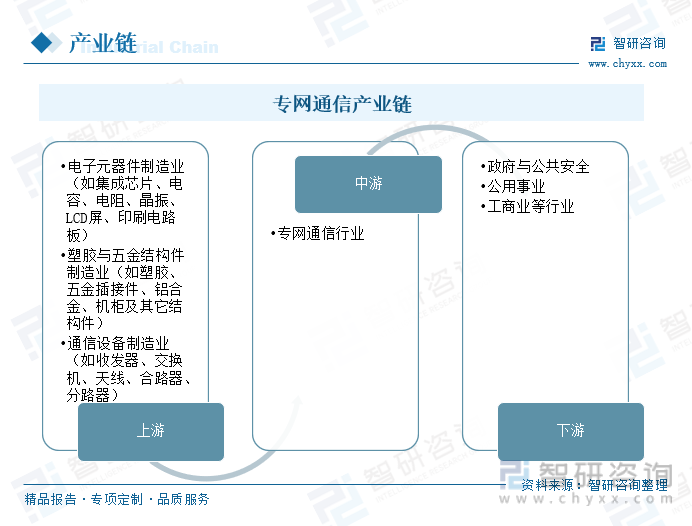

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒдё“зҪ‘йҖҡдҝЎиЎҢдёҡдә§дёҡй“ҫз»“жһ„

дё“зҪ‘йҖҡдҝЎиЎҢдёҡзҡ„дёҠжёёдё»иҰҒдёәз”өеӯҗе…ғеҷЁд»¶еҲ¶йҖ дёҡпјҲеҰӮйӣҶжҲҗиҠҜзүҮгҖҒз”өе®№гҖҒз”өйҳ»гҖҒжҷ¶жҢҜгҖҒLCDеұҸгҖҒеҚ°еҲ·з”өи·ҜжқҝпјүгҖҒеЎ‘иғ¶дёҺдә”йҮ‘з»“жһ„件еҲ¶йҖ дёҡпјҲеҰӮеЎ‘иғ¶гҖҒдә”йҮ‘жҸ’жҺҘ件гҖҒй“қеҗҲйҮ‘гҖҒжңәжҹңеҸҠе…¶е®ғз»“жһ„件пјүе’ҢйҖҡдҝЎи®ҫеӨҮеҲ¶йҖ дёҡпјҲеҰӮ收еҸ‘еҷЁгҖҒдәӨжҚўжңәгҖҒеӨ©зәҝгҖҒеҗҲи·ҜеҷЁгҖҒеҲҶи·ҜеҷЁпјүпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺж”ҝеәңдёҺе…¬е…ұе®үе…ЁгҖҒе…¬з”ЁдәӢдёҡд»ҘеҸҠе·Ҙе•ҶдёҡзӯүиЎҢдёҡгҖӮ

2гҖҒдёҠжёё-з”өеӯҗе…ғеҷЁд»¶

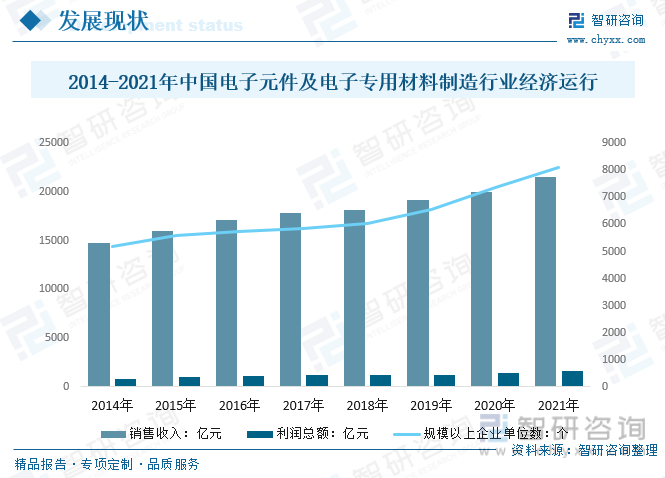

з”өеӯҗе…ғеҷЁд»¶жҳҜйҖҡдҝЎеҸ‘еұ•зҡ„йҮҚиҰҒеҶ…е®№гҖӮзӣ®еүҚпјҢжҲ‘еӣҪз”өеӯҗе…ғеҷЁд»¶еӨҡдёӘй—Ёзұ»зҡ„дә§йҮҸе·ІзЁіеұ…е…Ёзҗғ第дёҖдҪҚпјҢз”өеӯҗе…ғеҷЁд»¶иЎҢдёҡеңЁеӣҪйҷ…еёӮеңәдёҠеҚ жҚ®йҮҚиҰҒең°дҪҚгҖӮ2021е№ҙдёӯеӣҪз”өеӯҗе…ғ件еҸҠз”өеӯҗдё“з”Ёжқҗж–ҷеҲ¶йҖ иЎҢдёҡ规模д»ҘдёҠдјҒдёҡ8104дёӘпјҢиҫғ2020е№ҙеўһй•ҝ757дёӘпјӣй”Җ售收е…Ҙжңү21493.8дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝ1542.1дәҝе…ғпјӣеҲ©ж¶ҰжҖ»йўқжңү1651.8дәҝе…ғгҖӮпјҢиҫғ2020е№ҙеўһй•ҝ267.7дәҝе…ғгҖӮ

3гҖҒдёӢжёё-е…¬е…ұе®үе…Ё

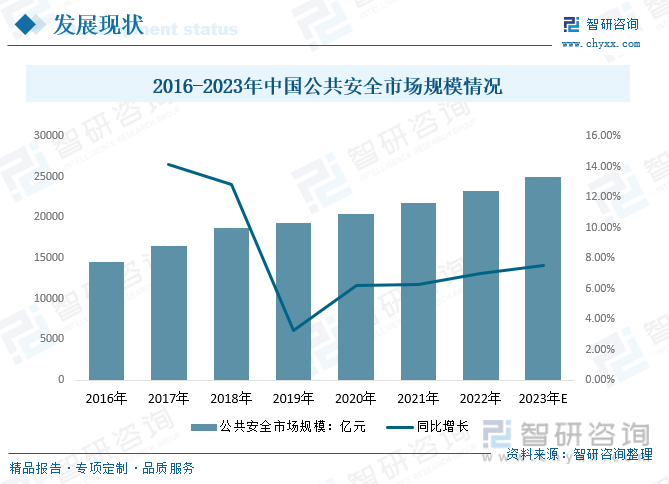

йҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•е’ҢзӨҫдјҡзҡ„дёҚж–ӯиҝӣжӯҘпјҢе…¬е…ұе®үе…ЁиЎҢдёҡжҲҗдёәеҪ“еүҚзӨҫдјҡеҸ‘еұ•еҸҠзҫӨдј—з”ҹжҙ»зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеҸ‘жҢҘзқҖйқһеёёйҮҚиҰҒзҡ„дҪңз”ЁгҖӮе…¬е…ұе®үе…ЁиЎҢдёҡиҰҶзӣ–иҢғеӣҙе№ҝжіӣпјҢеҢ…жӢ¬ж¶ҲйҳІгҖҒйЈҹе“Ғе®үе…ЁгҖҒе®үйҳІгҖҒдҝЎжҒҜе®үе…ЁгҖҒеҚ«з”ҹгҖҒз”ҹдә§е®үе…ЁгҖҒйҳІйңҮеҮҸзҒҫгҖҒж•ҷиӮІзӯүдј—еӨҡиЎҢдёҡгҖӮиҝ‘е№ҙжқҘпјҢе…¬е…ұе®үе…ЁиЎҢдёҡз§ҜжһҒе“Қеә”еӣҪ家жҷәж…§зӨҫеҢәзҡ„е»әи®ҫд»»еҠЎпјҢиҮҙеҠӣдәҺе»әз«ӢжӣҙдёҘеҜҶзҡ„е…¬е…ұе®үе…Ёз®ЎзҗҶдҪ“зі»е’ҢеҲ¶еәҰпјҢеҢ…жӢ¬еҠ ејәдҝЎжҒҜеҢ–з®ЎзҗҶгҖҒе®һж–ҪжҷәиғҪеҢ–е®үе…ЁдҝқеҚ«гҖҒжҗӯе»әж–°еһӢе…¬е®үзӨҫдјҡз®ЎзҗҶдҪ“зі»гҖҒејҖеұ•е®үдҝқвҖңдёҖеј зҪ‘вҖқзӯүгҖӮе…¬е…ұе®үе…ЁеёӮеңә规模дёҚж–ӯеўһй•ҝпјҢ2014е№ҙжҲ‘еӣҪе…¬е…ұе®үе…ЁеёӮеңә规模дёә10552.1дәҝе…ғпјҢ2021е№ҙжҲ‘еӣҪе…¬е…ұе®үе…ЁеёӮеңә规模д»Һ2014е№ҙзҡ„10552.1дәҝе…ғеўһй•ҝиҮі21727.3дәҝе…ғпјҢйў„и®Ў2023е№ҙжҲ‘еӣҪе…¬е…ұе®үе…ЁеёӮеңә规模жңүжңӣиҫҫеҲ°25000дәҝе…ғгҖӮ

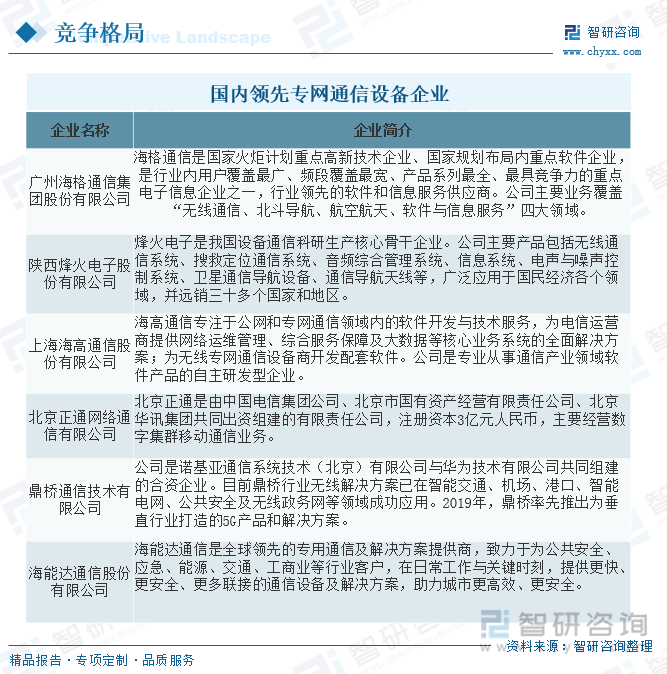

дә”гҖҒеӣҪеҶ…йўҶе…Ҳдё“зҪ‘йҖҡдҝЎи®ҫеӨҮдјҒдёҡ

дё“зҪ‘йҖҡдҝЎжҳҜжҲ‘еӣҪ移еҠЁйҖҡдҝЎйҮҚиҰҒзҡ„з»„жҲҗйғЁеҲҶд№ӢдёҖгҖӮзӣ®еүҚпјҢдё“зҪ‘йҖҡдҝЎе·Іе№ҝжіӣеә”з”ЁдәҺеӣҪж°‘з»ҸжөҺеҗ„дёӘйўҶеҹҹпјҢеңЁеӣҪж°‘з»ҸжөҺдёӯеҚ жңүйҮҚиҰҒең°дҪҚгҖӮеңЁдё“зҪ‘йҖҡдҝЎйўҶеҹҹпјҢеёӮеңәиҫғдёәйӣҶдёӯпјҢжҠҖжңҜйўҶе…ҲеҗҢж—¶жӢҘжңүе“ҒзүҢеҸҠжё йҒ“дјҳеҠҝзҡ„дјҒдёҡеҚ жҚ®зқҖиЎҢдёҡеӨ§еӨҡж•°еёӮеңәгҖӮдё“зҪ‘йҖҡдҝЎиЎҢдёҡзҡ„еёӮеңәз©әй—ҙе’ҢеҸ‘еұ•жҪңеҠӣеҗёеј•дәҶи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡиҝӣе…ҘпјҢеҜјиҮҙиЎҢдёҡз«һдәүж—Ҙи¶ӢжҝҖзғҲгҖӮ

зӣ®еүҚпјҢжҲ‘еӣҪд»Ҙдё“зҪ‘йҖҡдҝЎдёәдё»иҗҘдёҡеҠЎдјҒдёҡиҫғеӨҡпјҢ并且专зҪ‘йҖҡдҝЎдә§дёҡй“ҫдёҠдёӢжёёдјҒдёҡиҫғдёәеәһеӨ§гҖӮзӣ®еүҚеӣҪеҶ…йўҶе…Ҳзҡ„дё“зҪ‘йҖҡдҝЎи®ҫеӨҮдјҒдёҡжңүе№ҝе·һжө·ж јйҖҡдҝЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒйҷ•иҘҝзғҪзҒ«з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёҠжө·жө·й«ҳйҖҡдҝЎиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҢ—дә¬жӯЈйҖҡзҪ‘з»ңйҖҡдҝЎжңүйҷҗе…¬еҸёгҖҒйјҺжЎҘйҖҡдҝЎжҠҖжңҜжңүйҷҗе…¬еҸёгҖҒжө·иғҪиҫҫйҖҡдҝЎиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

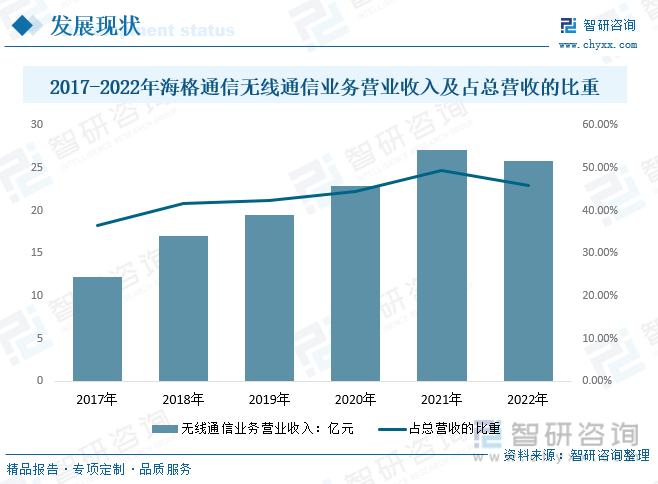

жө·ж јйҖҡдҝЎжҳҜж— зәҝйҖҡдҝЎиЈ…еӨҮз§Қзұ»жңҖе…Ёзҡ„еҚ•дҪҚд№ӢдёҖпјҢе…¬еҸёдё»еҜјдә§е“ҒиҰҶзӣ–зҹӯжіўйҖҡдҝЎгҖҒи¶…зҹӯжіўйҖҡдҝЎгҖҒеҚ«жҳҹйҖҡдҝЎгҖҒж•°еӯ—йӣҶзҫӨгҖҒеӨҡжЁЎжҷәиғҪз»Ҳз«Ҝе’Ңзі»з»ҹйӣҶжҲҗзӯүйўҶеҹҹпјҢе®һзҺ°еӨ©гҖҒз©әгҖҒең°гҖҒжө·е…ЁеҹҹеёғеұҖпјҢжҳҜд»ҺеҚ•жңәи®ҫеӨҮеҲ°зҪ‘з»ңзі»з»ҹйӣҶжҲҗзҡ„е…ҲиЎҢиҖ…гҖӮ2022е№ҙжө·ж јйҖҡдҝЎж— зәҝйҖҡдҝЎдёҡеҠЎиҗҘдёҡ收е…Ҙ25.81дәҝе…ғпјҢеҚ жҖ»иҗҘ收зҡ„жҜ”йҮҚдёә45.96%гҖӮ

е…ӯгҖҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

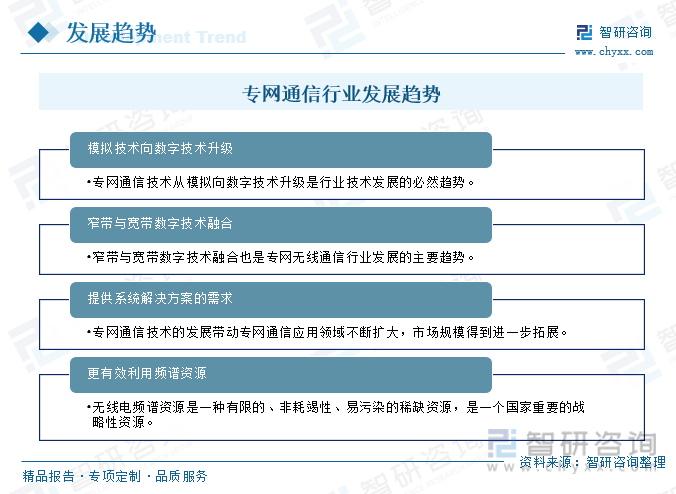

йҡҸзқҖз»ҸжөҺе’ҢзӨҫдјҡзҡ„еҸ‘еұ•пјҢе…¬е…ұе®үе…ЁдәӢ件еңЁе…ЁзҗғиҢғеӣҙеҶ…еҸ—еҲ°е№ҝжіӣе…іжіЁпјҢдё“зҪ‘йҖҡдҝЎз»Ҳз«Ҝеә”з”ЁеңәжҷҜж—ҘзӣҠе№ҝжіӣпјҢе…Ёзҗғдё“зҪ‘йҖҡдҝЎеёӮеңәиҝӣе…ҘжҢҒз»ӯзЁіжӯҘеҸ‘еұ•жңҹгҖӮ欧зҫҺеҸ‘иҫҫеӣҪ家主иҰҒйғЁзҪІж•°еӯ—зӘ„еёҰдё“зҪ‘пјҢйғЁеҲҶеӣҪ家еӯҳеңЁзҪ‘з»ңеҚҮзә§йңҖжұӮпјӣеҸ‘еұ•дёӯеӣҪ家д»ҘжЁЎжӢҹдё“зҪ‘дёәдё»пјҢдҪҶйғЁзҪІж—¶й—ҙе·ІжҺҘиҝ‘з”ҹе‘Ҫе‘Ёжңҹжң«жңҹпјҢжҳҜж•°еӯ—дё“зҪ‘зҡ„ж–°еўһеёӮеңәгҖӮ

дё“зҪ‘йҖҡдҝЎиЎҢдёҡжҳҜдёҖдёӘе…·жңүйҮҚиҰҒжҲҳз•Ҙж„Ҹд№үе’ҢзӨҫдјҡд»·еҖјзҡ„иЎҢдёҡпјҢжңӘжқҘе°ҶеңЁ5GиҷҡжӢҹдё“зҪ‘гҖҒжҠҖжңҜеҲӣж–°гҖҒи·Ёз•ҢеҗҲдҪңзӯүж–№йқўиҝҺжқҘж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮдҪҶжҳҜдё“зҪ‘йҖҡдҝЎиЎҢдёҡд№ҹйқўдёҙзқҖиЎҢдёҡж ҮеҮҶзјәд№ҸгҖҒиЎҢдёҡз«һдәүеҠ еү§гҖҒиЎҢдёҡеә”з”Ёж»һеҗҺзӯүеҸ‘еұ•жҢ‘жҲҳпјҢйңҖиҰҒеҠ ејәдә§дёҡй“ҫж•ҙеҗҲе’ҢеҚҸеҗҢеҲӣж–°пјҢжҸҗеҚҮдә§е“ҒиҙЁйҮҸе’ҢжңҚеҠЎж°ҙе№іпјҢж»Ўи¶ідёҚеҗҢиЎҢдёҡе®ўжҲ·зҡ„еӨҡж ·еҢ–йңҖжұӮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪдё“зҪ‘йҖҡдҝЎиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдё“зҪ‘йҖҡдҝЎиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдё“зҪ‘йҖҡдҝЎиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒдёғз« пјҢеҢ…еҗ«2024-2030е№ҙдё“зҪ‘йҖҡдҝЎиЎҢдёҡжҠ•иө„д»·еҖјиҜ„дј°пјҢ2024-2030е№ҙдё“зҪ‘йҖҡдҝЎиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪдё“зҪ‘йҖҡдҝЎиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеёӮеңә规模еҝ«йҖҹеўһй•ҝпјҢеңЁ5GиҷҡжӢҹдё“зҪ‘гҖҒжҠҖжңҜеҲӣж–°зӯүж–№йқўиҝҺжқҘж–°жңәйҒҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙе…ЁзҗғеҸҠдёӯеӣҪдё“зҪ‘йҖҡдҝЎиЎҢдёҡиҝҗиЎҢзҺ°зҠ¶гҖҒз«һдәүж јеұҖеҸҠеҸ‘еұ•жңәйҒҮеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)