еҶ…е®№жҰӮеҶөпјҡ2022е№ҙпјҢеҸ—еӣҪеҶ…еӨ–з»ҸжөҺеҪўеҠҝзҡ„еҪұе“ҚпјҢеӣҪеҶ…еёӮеңәйңҖжұӮйҷҚдҪҺгҖҒеҺҹжқҗж–ҷжҲҗжң¬жҸҗй«ҳпјҢдёӯеӣҪжңҚиЈ…иЎҢдёҡйқўдёҙзқҖеүҚжүҖжңӘжңүзҡ„еҺӢеҠӣе’ҢжҢ‘жҲҳгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢ2022е№ҙпјҢжҲ‘еӣҪжңҚиЈ…йһӢеёҪгҖҒй’ҲгҖҒзәәз»Үе“Ғзұ»е•Ҷе“Ғйӣ¶е”®йўқзҙҜи®Ўдёә13003дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ6.50%пјӣжңҚиЈ…зұ»е•Ҷе“Ғйӣ¶е”®йўқзҙҜи®Ўдёә9222.6дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ7.7%гҖӮжңҚиЈ…иЎҢдёҡж•ҙдҪ“йӣ¶е”®йўқеқҮжңүжүҖдёӢйҷҚпјҢж•ҙдҪ“ж¶Ҳиҙ№жүҝеҺӢгҖӮзәҝдёҠжңҚиЈ…зұ»е•Ҷе“Ғйӣ¶е”®йўқеҗҢжҜ”еўһй•ҝ3.5%пјҢиҜҙжҳҺз”өе•Ҷе№іеҸ°й”Җе”®жүҖеҚ жҜ”йҮҚиҝҳеңЁжү©еӨ§пјҢе®һиЎҢзәҝдёҠзәҝдёӢдёҖдҪ“еҢ–й”Җе”®жҳҜжңҚиЈ…иЎҢдёҡзҺ°йҳ¶ж®өзҡ„дё»жөҒи¶ӢеҠҝгҖӮ

е…ій”®иҜҚпјҡиҝҗеҠЁжңҚиЈ…

дёҖгҖҒдјҒдёҡж јеұҖпјҡеӨ§дј—еҢ–дёҡеҠЎйӣҶдёӯеҢ–пјҢдёӯй«ҳз«ҜдёҡеҠЎй—Ёж§ӣиҫғй«ҳ

йҖҡиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢдёӯеӣҪжңҚйҘ°иЎҢдёҡе·Ід»ҺеӨ–延жү©еј ејҸдёәдё»зҡ„еҝ«йҖҹеҸ‘еұ•йҳ¶ж®өжӯҘе…ҘеҶ…з”ҹејҸдёәдё»зҡ„дјҳеҢ–еҸ‘еұ•йҳ¶ж®өпјҢеўһйҖҹзӣёеҜ№ж”ҫзј“гҖӮжңҚйҘ°иЎҢдёҡзҡ„дјҳиғңеҠЈжұ°зҺ°иұЎиҝӣдёҖжӯҘжҳҫзҺ°пјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢдёӯй«ҳз«ҜдёҡеҠЎй—Ёж§ӣй«ҳзҡ„зү№зӮ№жӣҙеҠ жҳҺжҳҫгҖӮйҡҸзқҖжҲ‘еӣҪж¶Ҳиҙ№иҖ…еҒҘеә·ж„ҸиҜҶжҸҗеҚҮпјҢиҝҗеҠЁзҲұеҘҪдәәзҫӨдёҚж–ӯжү©еӨ§пјҢеёҰеҠЁдәҶдёӯеӣҪиҝҗеҠЁйһӢжңҚиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢиҝ‘е№ҙжқҘдёӯеӣҪиҝҗеҠЁжңҚиЈ…йӣ¶е”®йўқе‘ҲзҺ°йҖҗе№ҙеўһеҠ зҡ„и¶ӢеҠҝпјҢ2021е№ҙдёӯеӣҪиҝҗеҠЁжңҚйҘ°йӣ¶е”®йўқдёә269.6дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжҜ”еўһеҠ 6.86%гҖӮ

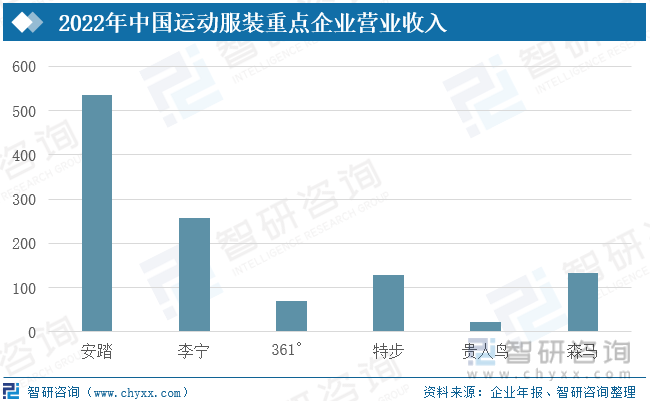

еӣҪеҶ…дё»жөҒзҡ„иҝҗеҠЁжңҚиЈ…е“ҒзүҢжңүжқҺе®ҒгҖҒе®үиёҸгҖҒзү№жӯҘгҖҒ森马гҖҒиҙөдәәйёҹгҖҒ361В°зӯүпјҢд»ҺиҗҘ收规模жқҘзңӢпјҢе®үиёҸзҡ„иҗҘдёҡ收е…Ҙдёә536.5дәҝе…ғпјҢ规模иҝңи¶…е…¶д»–дјҒдёҡпјҢе…¶ж¬ЎжҳҜжқҺе®ҒпјҢиҗҘдёҡ收е…Ҙдёә258.03дәҝе…ғпјҢ森马жңҚйҘ°зҡ„иҗҘдёҡ收е…Ҙдёә133.31дәҝе…ғпјҢиҙөдәәйёҹиҗҘдёҡ收е…Ҙдёә21.08дәҝе…ғпјҢе…¶дёӯиҝҗеҠЁжңҚйҘ°иҗҘдёҡ收е…Ҙд»…дёә7.5дәҝе…ғгҖӮж №жҚ®зӣёе…іе№ҙжҠҘжҳҫзӨәпјҢе®үиёҸгҖҒжқҺе®Ғзҡ„иҗҘдёҡ收е…ҘеўһйҖҹиҫғ2021е№ҙеҮәзҺ°дәҶиҫғеӨ§зЁӢеәҰзҡ„дёӢж»‘пјҢ2021е№ҙпјҢе®үиёҸгҖҒжқҺе®Ғзҡ„иҗҘдёҡ收е…ҘеҗҢжҜ”еўһй•ҝжҜ”дҫӢеҲҶеҲ«дёә39%гҖҒ56%пјҢиҖҢ2022е№ҙеҲҶеҲ«д»…дёә9%гҖҒ29%гҖӮзү№жӯҘгҖҒ361В°иҷҪдҝқжҢҒдёҖе®ҡзҡ„еўһйҖҹпјҢдҪҶеўһйҖҹеҸҳеҢ–дёҚеӨ§гҖӮеҸҰеӨ–пјҢе®үиёҸгҖҒжқҺе®ҒгҖҒзү№жӯҘгҖҒ361В°зҡ„жҜӣеҲ©зҺҮеқҮжңүдёҚеҗҢзЁӢеәҰзҡ„дёӢйҷҚгҖӮ

иҝҮеҺ»зӣёеҪ“й•ҝдёҖж®өж—¶й—ҙпјҢжң¬еңҹе“ҒзүҢйҡҫд»Ҙж’јеҠЁжө·еӨ–е“ҒзүҢзҡ„еёӮеңәең°дҪҚеҸҠе…¶еңЁж¶Ҳиҙ№иҖ…еҝғдёӯзҡ„еҪұе“ҚеҠӣгҖӮиҝ‘е№ҙжқҘпјҢжң¬еңҹе“ҒзүҢе……еҲҶжҢ–жҺҳдёӯеӣҪдј з»ҹж–ҮеҢ–пјҢд»Һе“ҒзүҢе»әи®ҫгҖҒйӣ¶е”®иҝҗиҗҘгҖҒдҫӣеә”й“ҫиғҪеҠӣе’Ңж•°еӯ—еҢ–е»әи®ҫзӯүеҗ„дёӘж–№йқўдёҚж–ӯжҸҗй«ҳпјҢзј©е°ҸдёҺеӣҪйҷ…е“ҒзүҢзҡ„е·®и·қпјҢеҰӮжқҺе®ҒжҺЁеҮәвҖңеӣҪжҪ®вҖқзі»еҲ—пјҢиҺ·еҫ—дәҶеҫҲеҘҪзҡ„иҜ„д»·пјӣеҸҰдёҖж–№йқўпјҢйҡҸзқҖз»јеҗҲеӣҪеҠӣзҡ„жҸҗеҚҮпјҢж¶Ҳиҙ№иҖ…ж–ҮеҢ–иҮӘдҝЎйҖҗжӯҘеўһејәпјҢеҶҚеҠ дёҠ2021е№ҙвҖңж–°з–ҶжЈүвҖқдәӢ件зҡ„еҪұе“ҚпјҢж¶Ҳиҙ№иҖ…еҜ№жң¬еңҹе“ҒзүҢзҡ„еҘҪж„ҹеәҰеҶҚж¬ЎдёҠеҚҮпјҢиҝӣдёҖжӯҘжҺЁеҠЁдәҶдёӯеӣҪжң¬еңҹе“ҒзүҢзҡ„еҙӣиө·гҖӮ

дәҢгҖҒйҮҚзӮ№дјҒдёҡпјҡ

1гҖҒ森马жңҚйҘ°

森马е“ҒзүҢе§ӢеҲӣдәҺ1996е№ҙ12жңҲ18ж—ҘпјҢдҪҚдәҺжөҷжұҹзңҒжё©е·һеёӮпјҢдәҺ2011е№ҙ03жңҲ02ж—ҘеңЁж·ұдәӨжүҖдёҠеёӮпјҢжҳҜд»ҘвҖңиҷҡжӢҹз»ҸиҗҘвҖқи‘—з§°зҡ„дёӯеӣҪзҹҘеҗҚдј‘й—ІжңҚдјҒдёҡе’Ңж— еҢәеҹҹйӣҶеӣўгҖӮдё»иҗҘдёҡеҠЎдёәдј‘й—ІжңҚйҘ°еҸҠе„ҝз«ҘжңҚйҘ°з»ҸиҗҘгҖӮе…¬еҸёзҡ„дё»иҰҒдә§е“Ғдёәдј‘й—ІжңҚйҘ°гҖҒе„ҝз«ҘжңҚйҘ°гҖӮйӣҶеӣўе…¬еҸёзҺ°жңүиЎҢй”ҖдјҒеҲ’гҖҒз”ҹдә§и®ҫи®ЎгҖҒдәәеҠӣиө„жәҗгҖҒиҙўеҠЎз®ЎзҗҶгҖҒиЎҢж”ҝз®ЎзҗҶгҖҒиҗҘй”Җз®ЎзҗҶзӯүе…ӯеӨ§дёӯеҝғпјҢеӣӣдёӘе…Ёиө„е…¬еҸёгҖҒеҚҒдёӘеҲҶе…¬еҸёпјҢжӢҘжңүдј‘й—ІиЈ…вҖңsemirвҖқеҸҠз«ҘиЈ…вҖңbalabalaвҖқзӯүдёӨдёӘзҹҘеҗҚжңҚиЈ…е“ҒзүҢгҖӮ

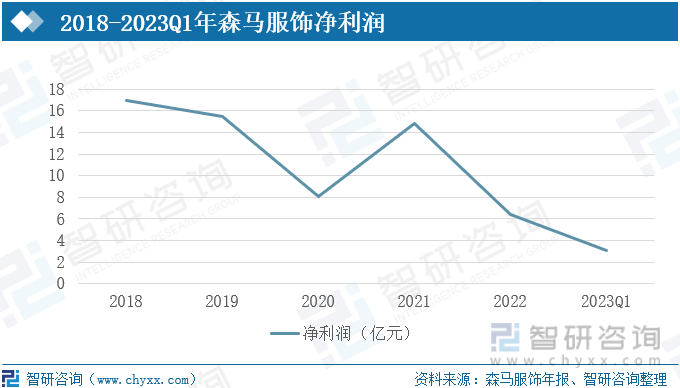

森马жңҚйҘ°еҮҖеҲ©ж¶Ұиҝ‘еҮ е№ҙжңүйҖҗжёҗдёӢж»‘зҡ„и¶ӢеҠҝгҖӮ2023е№ҙ第дёҖеӯЈеәҰпјҢ森马жңҚйҘ°еҮҖеҲ©ж¶Ұе®һзҺ°3.11дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжҜ”еўһй•ҝ48.85%гҖӮеҮҖеҲ©ж¶Ұж¶Ёе№…иҫғеӨ§пјҢдё»иҰҒеҺҹеӣ жңүдёӨзӮ№пјҡдёҖжҳҜиҮӘ2020е№ҙз–«жғ…зҲҶеҸ‘д»ҘжқҘпјҢжңҚиЈ…иЎҢдёҡж•ҙдҪ“жүҝеҺӢпјҢеҜјиҮҙдёҡз»©дёҚиҫҫйў„жңҹпјҢеҜјиҮҙ2022е№ҙдёҖеӯЈеәҰеҮҖеҲ©ж¶Ұеҹәж•°иҫғе°ҸпјӣдәҢжҳҜз”ұдәҺ2023е№ҙйҡҸзқҖз–«жғ…зҡ„ж”ҫејҖпјҢз»ҸжөҺејҖе§ӢжҒўеӨҚпјҢеұ…ж°‘ж¶Ҳиҙ№дҝЎеҝғзЁіеҒҘдёҠиЎҢпјҢжңҚиЈ…иЎҢдёҡеёӮеңәе‘ҲзҺ°еӣһеҚҮзҡ„и¶ӢеҠҝгҖӮ

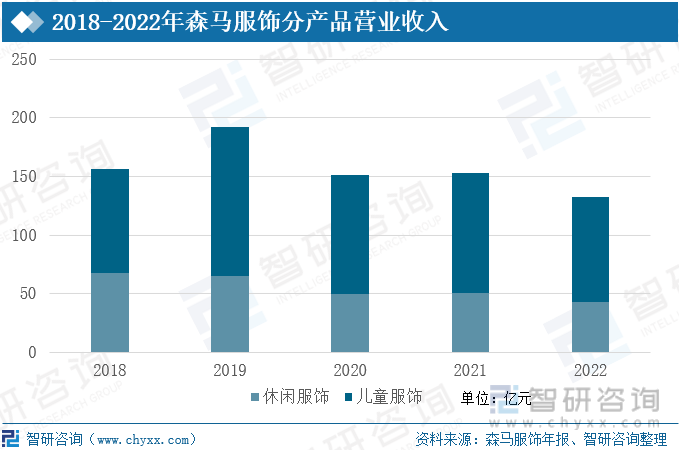

иҝ‘еҮ е№ҙ森马жңҚйҘ°иҗҘдёҡ收е…Ҙд№ҹе‘ҲзҺ°дёӢж»‘зҡ„и¶ӢеҠҝпјҢдј‘й—ІжңҚйҘ°еҚ жҜ”жңүжүҖдёӢйҷҚпјҢе„ҝз«ҘжңҚйҘ°жҲҗдёәдё»иҰҒ收е…ҘжқҘжәҗгҖӮ2018е№ҙпјҢдј‘й—ІжңҚйҘ°иҗҘдёҡ收е…Ҙдёә67.9дәҝе…ғпјҢеҚ жҖ»иҗҘ收зҡ„43.21%гҖӮеҗҢе№ҙпјҢ森马жңҚйҘ°е…Ёиө„收иҙӯ欧жҙІйўҶе…Ҳзҡ„дёӯй«ҳз«Ҝз«ҘиЈ…йӣҶеӣўвҖ”вҖ”KIDILIZйӣҶеӣўпјҢеңЁдёӯеӣҪжҺЁиҝӣз»ҸиҗҘKIDILIZж——дёӢзҡ„е„ҝз«ҘеӨҡе“ҒзүҢдёҡеҠЎпјҢе„ҝз«ҘжңҚйҘ°жӣҝд»Јдј‘й—ІжңҚйҘ°жҲҗдёә森马жңҚйҘ°зҡ„дё»иҰҒеҠЁеҠӣжқҘжәҗгҖӮиҮӘ2018е№ҙејҖе§Ӣ森马жңҚйҘ°дј‘й—ІжңҚйҘ°иҗҘдёҡ收е…ҘйҖҗе№ҙйҷҚдҪҺпјҢиҮі2022е№ҙдј‘й—ІжңҚйҘ°иҗҘдёҡ收е…Ҙдёә42.8дәҝе…ғпјҢеҚ жҖ»иҗҘ收зҡ„32.1%пјҢиҫғ2018дёӢйҷҚ25.1дәҝе…ғгҖӮ

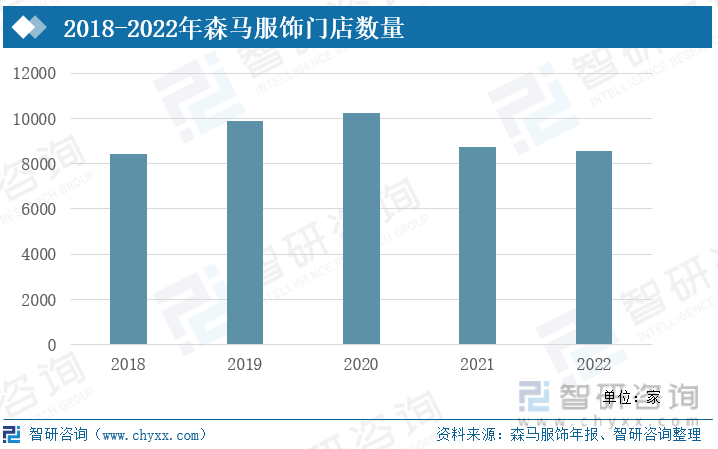

2018е№ҙ-2020е№ҙ森马жңҚйҘ°зәҝдёӢй—Ёеә—ж•°йҮҸйҖҗе№ҙеўһеҠ пјҢ2020е№ҙ森马жңҚйҘ°зәҝдёӢй—Ёеә—ж•°йҮҸдёә10257家пјҢиҫғдёҠе№ҙеўһеҠ й—Ёеә—913家гҖӮ2020-2022е№ҙпјҢ森马жңҚйҘ°зәҝдёӢй—Ёеә—ж•°йҮҸејҖе§Ӣе‘ҲзҺ°еҮҸе°‘зҡ„и¶ӢеҠҝпјҢ2022е№ҙй—Ёеә—ж•°йҮҸдёә8567家пјҢиҫғ2020е№ҙеҮҸе°‘1690家пјҢдё»иҰҒеҺҹеӣ жҳҜ2020е№ҙе…Ёзҗғз»ҸжөҺжіўеҠЁгҖҒиЎҢдёҡж•ҙеҗҲеҚҮзә§зӯүиҜёеӨҡдёҚзЎ®е®ҡеӣ зҙ пјҢеҜјиҮҙ森马жңҚйҘ°жҖ»иҗҘ收гҖҒеҮҖеҲ©еҸҢеҸҢдёӢж»‘пјҢеҶҚеҠ дёҠжі•еӣҪKIDILIZйӣҶеӣўеҸҠеҗҲеҗҢеҲ°жңҹпјҢеә—й“әи°ғж•ҙеҜјиҮҙй—Ёеә—ж•°йҮҸеҮҸе°‘гҖӮ

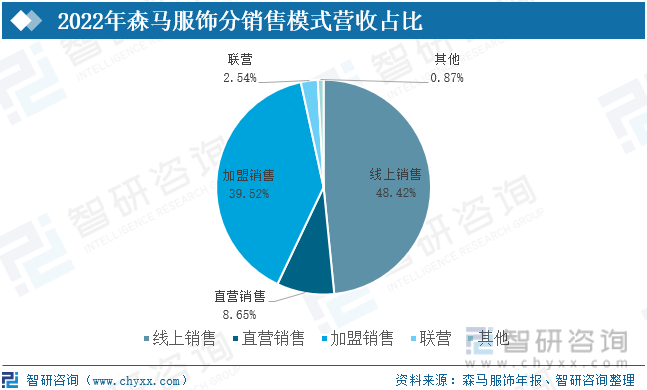

е…¬еҸёйҮҮеҸ–зӣҙиҗҘгҖҒеҠ зӣҹдёҺиҒ”иҗҘзӣёз»“еҗҲгҖҒзәҝдёҠдёҺзәҝдёӢдә’иЎҘзҡ„еӨҡе…ғеҢ–иҗҘй”ҖзҪ‘з»ңеҸ‘еұ•жЁЎејҸгҖӮжҲӘиҮі2022е№ҙ12жңҲ31ж—ҘпјҢе…¬еҸёе·ІеңЁе…ЁеӣҪеҗ„зңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮеҸҠжө·еӨ–е»әз«ӢдәҶ8140家зәҝдёӢй—Ёеә—пјҢе…¶дёӯзӣҙиҗҘ723家пјҢеҠ зӣҹ7336家пјҢиҒ”иҗҘ81家пјӣеҗҢж—¶пјҢе…¬еҸёеңЁж·ҳе®қгҖҒеӨ©зҢ«гҖҒе”Ҝе“ҒдјҡгҖҒжҠ–йҹізӯүеӣҪеҶ…зҹҘеҗҚз”өеӯҗе•ҶеҠЎе№іеҸ°е»әз«ӢдәҶзәҝдёҠй”Җе”®жё йҒ“пјҢйҡҸзқҖз”өе•Ҷзҡ„дёҚж–ӯеҸ‘еұ•пјҢзәҝдёҠй”Җе”®жҲҗдёәиҗҘдёҡ收е…Ҙзҡ„дё»иҰҒжқҘжәҗпјҢеҚ жҜ”48.42%гҖӮ

е…¬еҸёдә§е“Ғе…ЁйғЁеӨ–еҢ…з”ҹдә§пјҢе…¬еҸёдҪҝз”Ёзҡ„еӨ–еҢ…з”ҹдә§жЁЎејҸдё»иҰҒдёәOEMе’ҢODMгҖӮе…¬еҸёдё»иҰҒдёҡеҠЎеҢ…жӢ¬е“ҒзүҢиҝҗиҗҘгҖҒи®ҫи®Ўз ”еҸ‘гҖҒз”ҹдә§з»„з»ҮдёҺжҲҗиЎЈйҮҮиҙӯгҖҒйӣ¶е”®з®ЎзҗҶгҖҒд»“еӮЁзү©жөҒзӯүгҖӮе…¬еҸёзҡ„е“ҒзүҢиҝҗиҗҘйӣҶеҗҲдәҶж¶Ҳиҙ№иҖ…з ”з©¶гҖҒе“ҒзүҢдј ж’ӯд»ҘеҸҠйӣ¶е”®жҺЁе№ҝзӯүеҠҹиғҪпјҢе…¶зӣ®ж ҮжҳҜйҖҡиҝҮж¶Ҳиҙ№иҖ…з ”з©¶пјҢз»“еҗҲе…¬еҸёзҡ„дёҡеҠЎзҺ°зҠ¶еҸҠз«һдәүжҖҒеҠҝпјҢеҲ¶е®ҡе“ҒзүҢзӯ–з•ҘпјҢе®һж–Ҫдј ж’ӯгҖҒдә§е“ҒеҸҠйӣ¶е”®зҡ„ж•ҙеҗҲиҗҘй”ҖпјҢеқҡжҢҒе…·жңүзӢ¬зү№е®ҡдҪҚзҡ„е“ҒзүҢжҲҳз•ҘгҖӮ

2.иҙөдәәйёҹ

иҙөдәәйёҹиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёӯеӣҪзҹҘеҗҚзҡ„иҝҗеҠЁйһӢжңҚе“ҒзүҢпјҢдјҒдёҡжҲҗз«ӢдәҺ2004е№ҙпјҢдҪҚдәҺзҰҸе»әзңҒжҷӢжұҹеёӮпјҢдәҺ2014е№ҙ1жңҲ24ж—ҘеңЁдёҠдәӨжүҖдёҠеёӮдәӨжҳ“пјҢиҜҒеҲёд»Јз Ғдёә603555пјҢдё»иҰҒд»ҺдәӢиҙөдәәйёҹе“ҒзүҢиҝҗеҠЁйһӢгҖҒиҝҗеҠЁжңҚиЈ…зҡ„з ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§е’Ңй”Җе”®гҖӮдә§е“Ғдҫ§йҮҚдәҺиҝҗеҠЁдј‘й—ІпјҢиҗҘй”ҖзҪ‘з»ңйҮҚзӮ№еёғеұҖеӣҪеҶ…дәҢгҖҒдёүгҖҒеӣӣзәҝеҹҺеёӮпјҢд»ҘиҮӘеҠ©з”ҹдә§е’ҢеӨ–еҢ…з”ҹдә§зӣёз»“еҗҲгҖҒз»Ҹй”Җе•Ҷй”Җе”®дёәдё»зҡ„з»ҸиҗҘжЁЎејҸгҖӮ2021е№ҙпјҢиҙөдәәйёҹд»ҘиҮӘжңүиө„йҮ‘жҠ•иө„и®ҫз«Ӣе…Ёиө„еӯҗе…¬еҸёдёҠжө·зұізЁӢиҺұиҙёжҳ“жңүйҷҗе…¬еҸёпјҢиҜҘе…¬еҸёжҳҜиҙөдәәйёҹеңЁзІ®йЈҹиҙёжҳ“дёҡеҠЎдёҠеҸ‘еҠӣзҡ„дё»дҪ“пјҢйҮҚж•ҙжҲҗеҠҹд№ӢеҗҺиҙөдәәйёҹжӯЈйҖҗжёҗеҠ з ҒеҶңдёҡдёҡеҠЎпјҢејҖеҗҜвҖңиҝҗеҠЁйһӢжңҚ+зІ®йЈҹиҙёжҳ“вҖқзҡ„еҸҢдё»дёҡз»ҸиҗҘжЁЎејҸгҖӮ

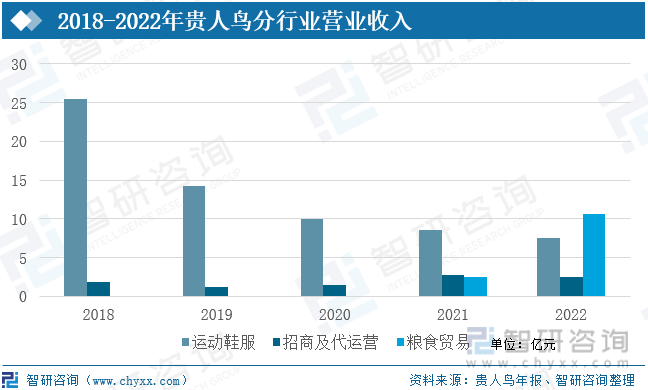

иҗҘдёҡ收е…ҘдёӢж»‘дёҘйҮҚгҖӮ2018-2022е№ҙпјҢиҙөдәәйёҹиҗҘдёҡ收е…ҘйҖҗе№ҙеӨ§е№…дёӢйҷҚпјҢиҝҗеҠЁйһӢжңҚзұ»иҗҘдёҡ收е…ҘдёӢйҷҚдёҘйҮҚпјҢ2018е№ҙпјҢиҝҗеҠЁйһӢжңҚиҗҘдёҡ收е…Ҙдёә25.44дәҝе…ғпјҢ2019е№ҙиҝҗеҠЁйһӢжңҚиҗҘдёҡ收е…ҘеҮҸе°‘иҮі14.23дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ44.08%пјҢдё»иҰҒжҳҜжҠҘе‘Ҡжңҹе…¬еҸёеҗҲ并жҠҘиЎЁиҢғеӣҙдёҺдёҠе№ҙеҗҢжңҹзӣёжҜ”еҸ‘з”ҹеҸҳеҢ–пјҢеҺҹеӯҗе…¬еҸёжқ°д№ӢиЎҢгҖҒBOYе…¬еҸёдёҚеҶҚзәіе…Ҙе…¬еҸёеҗҲ并жҠҘиЎЁиҢғеӣҙеҶ…гҖӮжӯӨеӨ–пјҢе…¬еҸёиө„дә§еҮҸеҖјжҚҹеӨұеҸҠдҝЎз”ЁеҮҸеҖјжҚҹеӨұ8.29дәҝе…ғпјҢеҜјиҮҙеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңеҮҖеҲ©ж¶Ұдә§з”ҹиҫғеӨ§дәҸжҚҹгҖӮ2020е№ҙпјҢиҙөдәәйёҹиў«е®һиЎҢйҖҖеёӮйЈҺйҷ©иӯҰзӨәпјҢеҫҳеҫҠеңЁйҖҖеёӮиҫ№зјҳгҖӮдёәеўһејәе…¬еҸёжҢҒз»ӯз»ҸиҗҘиғҪеҠӣе’ҢзӣҲеҲ©иғҪеҠӣпјҢеҠ еҝ«жҺЁеҠЁе…¬еҸёдјҳиҙЁиө„жәҗж•ҙеҗҲеҸҠдёҡеҠЎеҚҸеҗҢпјҢж·ұеҢ–е…¬еҸёеңЁдј з»ҹж¶Ҳиҙ№йўҶеҹҹзҡ„жҲҳз•ҘеёғеұҖпјҢ2021е№ҙ7жңҲпјҢе…¬еҸёд»ҘиҮӘжңүиө„йҮ‘и®ҫз«ӢдәҶе…Ёиө„еӯҗе…¬еҸёдёҠжө·зұізЁӢиҺұиҙёжҳ“жңүйҷҗе…¬еҸёпјҢдё»иҗҘзІ®йЈҹжү№еҸ‘иҙёжҳ“дёҡеҠЎгҖӮ2022е№ҙиҙөдәәйёҹиҝҗеҠЁйһӢжңҚиҗҘдёҡ收е…Ҙдёә7.57дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжҜ”еҮҸе°‘11.71%пјҢзІ®йЈҹиҙёжҳ“иҗҘдёҡ收е…Ҙдёә10.65дәҝе…ғпјҢеҚ жҖ»иҗҘ收зҡ„51.5%пјҢжӣҝд»ЈиҝҗеҠЁйһӢжңҚжҲҗдёәдё»иҰҒ收е…ҘжқҘжәҗгҖӮ

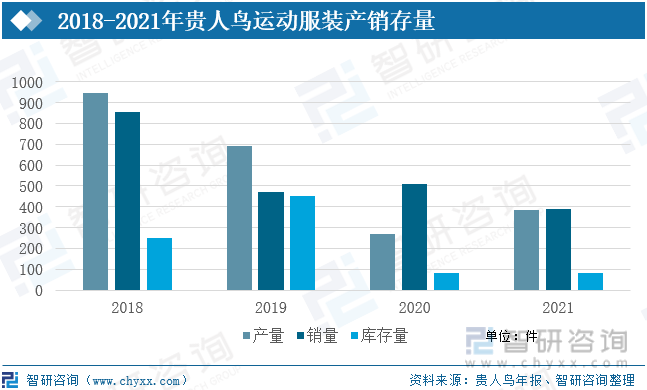

иҙөдәәйёҹиҝҗеҠЁжңҚиЈ…дә§й”ҖйҮҸж•ҙдҪ“иЎЁзҺ°дёәдёӢйҷҚзҡ„и¶ӢеҠҝгҖӮеҸ—иө„дә§еҮҸеҖје’ҢдҝЎиӘүеҮҸеҖјзҡ„еҪұе“ҚпјҢиҙөдәәйёҹдё»иҗҘдёҡеҠЎиҮӘ2018е№ҙејҖе§Ӣиө°дёҠдәҶвҖңдёӢеқЎи·ҜвҖқпјҢ2018е№ҙиҙөдәәйёҹиҝҗеҠЁйһӢжңҚзҡ„з”ҹдә§йҮҸе’Ңй”Җе”®йҮҸеҲҶеҲ«дёә946.5дёҮ件е’Ң856.9дёҮ件пјҢ2019е№ҙз”ҹдә§йҮҸе’Ңй”Җе”®йҮҸи·ҢиҮі691.4дёҮ件е’Ң471.3дёҮ件пјҢеҲҶеҲ«еҗҢжҜ”еҮҸе°‘26.96%гҖҒ45%гҖӮиҝҗеҠЁйһӢжңҚй”Җе”®зҡ„дёӢж»‘еҜјиҮҙдә§е“Ғеә“еӯҳз§ҜеҺӢдёҘйҮҚпјҢдёәдәҶеә”еҜ№иҝҷз§Қжғ…еҶөпјҢиҙөдәәйёҹ2020е№ҙзј©еҮҸеҜ№иҝҗеҠЁжңҚиЈ…зҡ„з”ҹдә§жҠ•е…ҘпјҢеҠ еӨ§й”Җе”®жҠ•е…ҘпјҢеә“еӯҳйҮҸз”ұ409.29дёҮ件缩еҮҸиҮі82.58дёҮ件пјҢеҗҢжҜ”еҮҸе°‘79.82%гҖӮ2021йҖҗжёҗжҒўеӨҚеҜ№иҝҗеҠЁжңҚиЈ…зҡ„з”ҹдә§пјҢз”ҹдә§йҮҸдёә386.2дёҮ件пјҢиҫғ2020е№ҙеҗҢжҜ”еўһеҠ 42.95%гҖӮ

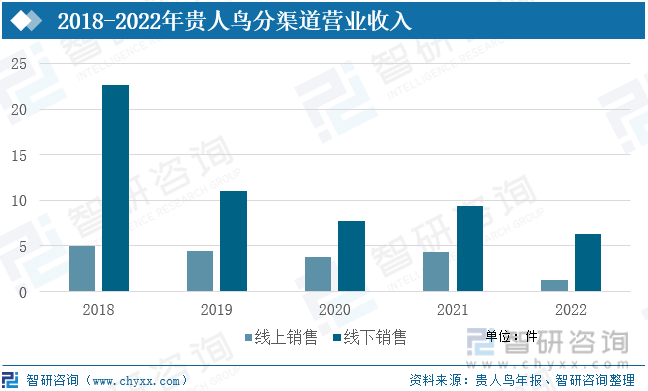

зәҝдёӢй—Ёеә—й”Җе”®дҫқ然жҳҜиҙөдәәйёҹзҡ„дё»жөҒй”Җе”®жё йҒ“гҖӮз”өе•Ҷжё йҒ“зҡ„еҝ«йҖҹеҸ‘еұ•з»ҷзәҝдёӢзӣҙиҗҘеә—й“әйҖ жҲҗдәҶиҫғеӨ§зҡ„еҶІеҮ»пјҢдёәдәҶжү©еӨ§й”Җе”®гҖҒжү“йҖ еӨҡе“ҒзүҢгҖҒеӨҡеёӮеңәгҖҒеӨҡжё йҒ“зҡ„еӨҚеҗҲеһӢз«һдәүеҠӣпјҢе…¬еҸёеҸ‘еұ•жҲҳз•ҘжҸҗеҮәпјҡдё»еҠЁжӢҘжҠұдә’иҒ”зҪ‘пјҢеҠ ејәе’Ңдә’иҒ”зҪ‘з”өе•Ҷе№іеҸ°гҖҒзҪ‘з»ңзӣҙж’ӯе№іеҸ°зҡ„еҗҲдҪңпјҢиҝӣдёҖжӯҘжҺЁеҠЁзәҝдёҠзәҝдёӢиһҚеҗҲпјӣејәеҢ–е“ҒзүҢиҝҗиҗҘпјҢеҒҡе®һгҖҒеҒҡејәиҙөдәәйёҹе“ҒзүҢпјҢеӨ§еҠӣжҺЁеҠЁеҢ…еҗ«ж–°е“ҒзүҢеңЁеҶ…зҡ„еӨҡе“ҒзүҢй«ҳж•ҲиҝҗиҗҘжЁЎејҸгҖӮдҪҶиҜҘжҲҳз•Ҙж•ҲжһңжҡӮж—¶иҝҳжңӘиҫҫйў„жңҹпјҢзәҝдёҠй”Җе”®еҚ жҜ”д»ҚжңүдёӢйҷҚзҡ„и¶ӢеҠҝпјҢ2021е№ҙзәҝдёҠй”Җе”®иҗҘдёҡ收е…Ҙдёә4.34дәҝе…ғпјҢеҚ жҜ”31%пјҢ2022е№ҙзәҝдёҠй”Җе”®иҗҘдёҡ收е…Ҙдёә1.31дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘69.8%пјҢеҚ жҜ”17%гҖӮ

еҸ—иҙөдәәйёҹиҝҗеҠЁжңҚиЈ…дёҡеҠЎиҗҘдёҡ收е…ҘжҢҒз»ӯдёӢйҷҚзҡ„еҪұе“ҚпјҢзәҝдёӢй—Ёеә—ж•°йҮҸжҖ»дҪ“е‘ҲзҺ°еҮҸе°‘зҡ„и¶ӢеҠҝпјҢ2020е№ҙиҙөдәәйёҹиҝӣдёҖжӯҘдјҳеҢ–й”Җе”®зҪ‘з»ңпјҢе…ЁйғЁзҡ„701家зӣҙиҗҘеә—дёӯпјҢеӣ з»ҸиҗҘдёҚе–„е…ій—ӯ402家пјҢ并е°Ҷ299家зӣҙиҗҘеә—й“әиҪ¬дёәз»Ҹй”Җе•Ҷзҡ„еҠ зӣҹеә—й“әпјҢ2020е№ҙжң«зәҝдёҠй—Ёеә—ж•°йҮҸдёә1396家пјҢиҫғдёҠе№ҙеҮҸе°‘975家пјҢеҗҢжҜ”еҮҸе°‘41.1%гҖӮ2021е№ҙпјҢйҡҸзқҖеҠ е…ҘзІ®йЈҹиҙёжҳ“дёҡеҠЎпјҢиҙөдәәйёҹиҗҘ收еҗ‘еҘҪпјҢзәҝдёӢй—Ёеә—ж•°йҮҸжңүжүҖеўһеҠ пјҢ2022е№ҙжӢҘжңүзәҝдёӢй—Ёеә—ж•°йҮҸе…ұ1613家пјҢиҫғ2021еўһеҠ 81家гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҝҗеҠЁжңҚиЈ…иЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҝҗеҠЁжңҚиЈ…иЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҝҗеҠЁжңҚиЈ…иЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„规еҲ’еҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«дё»иҰҒеӣҪйҷ…иҝҗеҠЁжңҚиЈ…дјҒдёҡиҝҗиҗҘз«һдәүеҠӣеҲҶжһҗпјҢдёӯеӣҪдё»иҰҒиҝҗеҠЁжңҚиЈ…дјҳеҠҝдјҒдёҡз«һдәүеҠӣеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪиҝҗеҠЁжңҚиЈ…еҸ‘еұ•еүҚжҷҜеҸҠи¶ӢеҠҝеұ•жңӣеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪиҝҗеҠЁжңҚиЈ…дҫӣйңҖгҖҒиҝӣеҮәеҸЈеҸҠдјҒдёҡз«һдәүи¶ӢеҠҝеҲҶжһҗпјҡе®үиёҸеӣҪдә§д»ҪйўқжҸҗеҚҮжҳҺжҳҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиҝҗеҠЁжңҚйҘ°иЎҢдёҡеҸ‘еұ•ж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢдёӯй«ҳз«ҜдёҡеҠЎй—Ёж§ӣиҫғй«ҳ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)