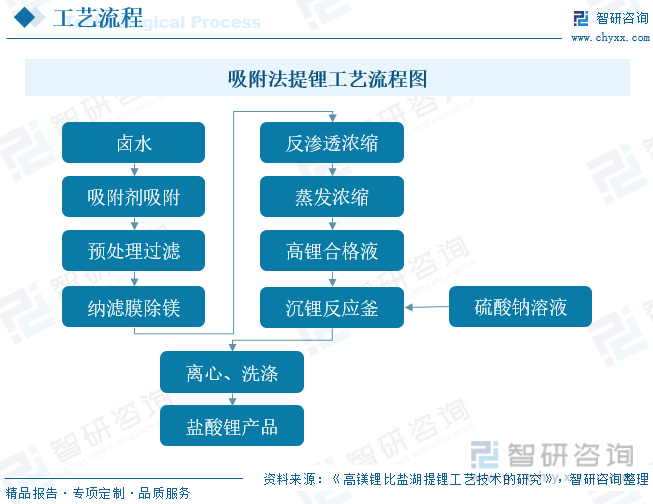

еҶ…е®№жҰӮиҝ°пјҡж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪй”ӮзҹҝиЎҢдёҡдҫӣйңҖжғ…еҶөе‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪй”Ӯзҹҝдә§йҮҸдёә89.57дёҮеҗЁпјҢйңҖжұӮйҮҸдёә88.04дёҮеҗЁгҖӮе…¶дёӯзўій…ёй”ӮеҸҠж°ўж°§еҢ–й”ӮеҚ жҜ”иҫғйҮҚпјҢеҲҶеҲ«еҚ жҜ”дёә44.09%гҖҒ42.44%гҖӮ

дёҖгҖҒй”ӮзҹҝжҰӮиҝ°

йҮ‘еұһзҹҝдә§иө„жәҗд№ӢдёҖпјҢжҢҮй”ӮзҹҝеӮЁйҮҸгҖҒеӮЁйҮҸеҹәзЎҖгҖҒиө„жәҗйҮҸпјҢиҮӘ然з”ҹжҲҗзҡ„еҸҜд»Ҙз»ҸжөҺејҖйҮҮзҡ„й”Ӯиө„жәҗгҖӮеңЁиҮӘ然з•Ңдёӯзӣ®еүҚе·ІеҸ‘зҺ°й”Ӯзҹҝзү©е’Ңеҗ«й”Ӯзҹҝжңү150еӨҡз§ҚгҖӮе…Ёзҗғе·ІжҹҘжҳҺзҡ„й”Ӯиө„жәҗйҮҸиҫҫ2000еӨҡдёҮеҗЁгҖӮдёӯеӣҪй”Ӯиө„жәҗйқһеёёдё°еҜҢгҖӮзӣҗж№–еҚӨж°ҙй”Ӯзҹҝдё»иҰҒйӣҶдёӯеңЁйқ’жө·гҖҒиҘҝи—ҸгҖҒж№–еҢ—зӯүзңҒгҖӮзҹҝзү©й”Ӯзҹҝдё»иҰҒеҲҶеёғеңЁеӣӣе·қзңҒе’Ңж–°з–Ҷз»ҙеҗҫе°”иҮӘжІ»еҢәгҖӮ

й”ӮзҹҝеҸҜд»Ҙж №жҚ®е…¶еҢ–еӯҰжҖ§иҙЁе’Ңдә§зҹҝзұ»еһӢиҝӣиЎҢеҲҶзұ»гҖӮж №жҚ®еҢ–еӯҰжҖ§иҙЁпјҢй”ӮзҹҝеҸҜд»ҘеҲҶдёәд»ҘдёӢеҮ зұ»пјҡзўій…ёзӣҗеһӢй”Ӯзҹҝпјҡдё»иҰҒеҢ…жӢ¬зҹіиҺ№зҹігҖҒеІ©й”Ӯзҹіе’ҢиӨҗй”ӮзҹізӯүгҖӮзЎ…й…ёзӣҗеһӢй”Ӯзҹҝпјҡдё»иҰҒеҢ…жӢ¬дә‘жҜҚзҹҝзү©дёӯзҡ„й”Ӯдә‘жҜҚе’ҢйҖҸй—Әзҹізҹҝзү©дёӯзҡ„й”ӮйҖҸй—ӘзҹізӯүгҖӮзЎ«й…ёзӣҗеһӢй”Ӯзҹҝпјҡдё»иҰҒеҢ…жӢ¬зЈ·й”ӮзҹігҖҒзЎ«й”Ӯзҹіе’Ңй’ҫй”ӮзҹізӯүгҖӮж №жҚ®дә§зҹҝзұ»еһӢпјҢй”ӮзҹҝеҸҜд»ҘеҲҶдёәд»ҘдёӢеҮ зұ»пјҡзЎ¬еІ©й”Ӯзҹҝпјҡдё»иҰҒдә§дәҺиҠұеІ—еІ©гҖҒдјҹжҷ¶еІ©е’Ңж–‘еІ©зӯүзҒ«жҲҗеІ©дҪ“дёӯпјҢеұһдәҺзўій…ёзӣҗеһӢй”ӮзҹҝпјҢеҰӮзҹіиҺ№зҹіе’ҢеІ©й”ӮзҹігҖӮиҪҜеІ©й”Ӯзҹҝпјҡдё»иҰҒдә§дәҺжІүз§ҜеІ©дёӯпјҢеұһдәҺзўій…ёзӣҗеһӢй”ӮзҹҝпјҢеҰӮиӨҗй”ӮзҹігҖӮзӣҗж№–й”Ӯзҹҝпјҡдё»иҰҒдә§дәҺзӣҗж№–дёӯпјҢеұһдәҺзЎ«й…ёзӣҗеһӢй”ӮзҹҝпјҢеҰӮзЎ«й”Ӯзҹіе’Ңй’ҫй”ӮзҹігҖӮжӯӨеӨ–пјҢиҝҳжңүдёҖдәӣе…¶д»–зұ»еһӢзҡ„й”ӮзҹҝпјҢеҰӮжө·ж°ҙдёӯзҡ„й”ӮзӣҗгҖҒеҗ«й”ӮзҹіеўЁзҹҝе’Ңеҗ«й”ӮзІҫзҹҝзӯүгҖӮ

з”ұдәҺжҲ‘еӣҪзӣҗж№–й”Ӯиө„жәҗд»Ҙй«ҳй•Ғй”ӮжҜ”дёәдё»пјҢж•…жІүж·Җжі•е’ҢеӨӘйҳіжұ жі•еқҮдёҚйҖӮз”ЁгҖӮжҲ‘еӣҪзӣ®еүҚеҸӘжңүй”ӮзҰ»еӯҗжө“еәҰиҫғй«ҳгҖҒй•Ғй”ӮжҜ”иҫғдҪҺзҡ„иҘҝи—ҸжүҺеёғиҖ¶зӣҗж№–йЎ№зӣ®йҮҮз”ЁеӨӘйҳіжұ жі•пјҢдҪҶзӣ®еүҚе°ҡж— дә§иғҪж”ҫйҮҸгҖӮиҖҢйқ’жө·ең°еҢәзӣҗж№–иҖҢиЁҖпјҢзӣ®еүҚеҪўжҲҗжҲҗзҶҹйҮҸдә§йЎ№зӣ®зҡ„д»Қд»Ҙи“қ科й”ӮдёҡгҖҒи—Ҹж јзҹҝдёҡгҖҒй”Ұжі°й”Ӯдёҡзӯүдёәдё»пјҢеқҮдёәеҗёйҷ„жі•жҠҖжңҜгҖӮ

дәҢгҖҒж”ҝзӯ–

иҝ‘дәӣе№ҙдёӯеӣҪеҗ„ең°ж”ҝеәңзӣёз»§еҮәеҸ°й”Ӯзҹҝж”ҝзӯ–пјҢжү¶жҢҒдёӯеӣҪй”ӮзҹҝиЎҢдёҡеҒҘеә·жңүеәҸзҡ„еҸ‘еұ•пјҢгҖҠеә·е®ҡеёӮзҹҝдә§иө„жәҗжҖ»дҪ“规еҲ’пјҲ2021-2025пјүпјҲеҫҒжұӮж„Ҹи§ҒзЁҝпјүгҖӢдёӯжҸҗеҮәд»Ҙз”ҳеӯңе·һиһҚиҫҫйІӨдёҡжңүйҷҗе…¬еҸёзҡ„и¶…еӨ§еһӢз”ІеҹәеҚЎйІӨиҫүзҹізҹҝдёәйҫҷеӨҙпјҢд»Ҙй©ҫзӣҺеққз»ҝиүІйІӨдә§дёҡеӣӯе»әи®ҫдёәеј•йўҶпјҢжү“йҖ йІӨиө„жәҗеҲ©з”Ёе®Ңж•ҙдә§дёҡй“ҫпјҢдҝғиҝӣеҗҺз»ӯеҶ¶зӮјгҖҒж·ұеҠ е·Ҙдә§дёҡй“ҫзҡ„延伸гҖӮ

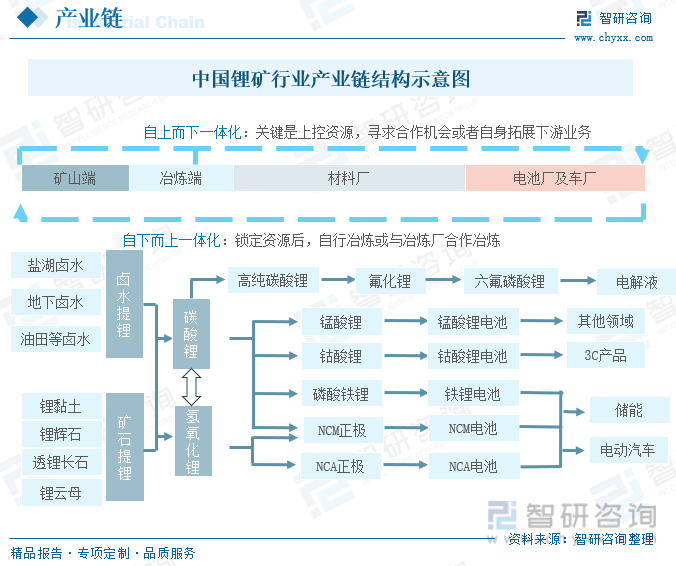

дёүгҖҒдә§дёҡй“ҫ

й”Ӯдә§дёҡй“ҫдёҖдҪ“еҢ–ж ёеҝғдёәд»ҘзҹҝдёәдёӯеҝғпјҢдә§дёҡй“ҫдёҠдёӢжёёеҜ»жұӮжңҖдјҳи§Јзҡ„иҝҮзЁӢгҖӮй”Ӯдә§дёҡй“ҫй“ҫжқЎиҫғй•ҝпјҢж¶үеҸҠзҹҝзҹійҮҮзҹҝгҖҒеҶ¶зӮјеҠ е·ҘгҖҒжқҗж–ҷеҗҲжҲҗгҖҒз”өжұ еҲ¶йҖ д»ҘеҸҠж•ҙиҪҰзӯүзҺҜиҠӮпјҢдёҖдҪ“еҢ–еҸҜд»ҘеҚ•зӢ¬иҰҶзӣ–жүҖжңүзҺҜиҠӮпјҢд№ҹеҸҜд»ҘжҳҜдә§дёҡй“ҫдёҠдёӢжёёеҗҲдҪңд»ҘеҜ»жұӮжңҖдјҳи§ЈгҖӮз”ұдәҺдёӯдёӢжёёеҜ№й”ӮйңҖжұӮзҡ„жҸҗеҚҮд»ҘеҸҠеҜ№й”Ӯиө„жәҗйҮҚиҰҒжҖ§зҡ„ејәи°ғпјҢеҸҜд»Ҙз”ұдёӢжёёдё»еҠЁеҸ‘иө·зҹҝз«ҜеҸҠеҶ¶зӮјз«Ҝзҡ„дёҖдҪ“еҢ–еҗҲдҪңгҖӮзӣ®еүҚдёӢжёёдјҒдёҡе®Ғеҫ·ж—¶д»ЈгҖҒжҜ”дәҡиҝӘгҖҒеӣҪиҪ©й«ҳ科гҖҒдәҝзә¬й”ӮиғҪгҖҒйқ’еұұжҺ§иӮЎгҖҒзү№ж–ҜжӢүзӯүйғҪжңүдёҖдҪ“еҢ–дёҠжёёзҹҝз«ҜжҲ–еҶ¶зӮјзҡ„еёғеұҖгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй”ӮзҹҝиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒе…Ёзҗғй”ӮзҹҝиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

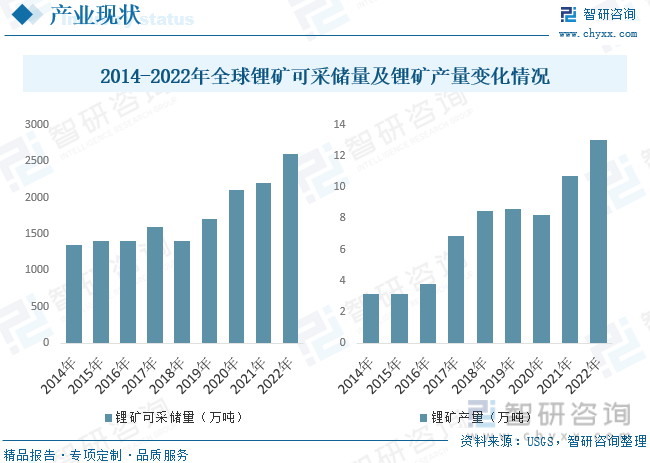

йҡҸзқҖз”өеҠЁжұҪиҪҰе’ҢеҸҜеҶҚз”ҹиғҪжәҗиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢе…Ёзҗғй”Ӯзҹҝзҡ„еёӮеңәйңҖжұӮе‘ҲзҺ°еҮәејәеҠІеўһй•ҝеҠҝеӨҙгҖӮз”өеҠЁжұҪиҪҰзҡ„жҺЁе№ҝе’Ңж”ҝеәңеҜ№дәҺеҸҜеҶҚз”ҹиғҪжәҗзҡ„ж”ҜжҢҒпјҢжҸҗй«ҳдәҶеҜ№й”ӮзҰ»еӯҗз”өжұ зҡ„йңҖжұӮпјҢиҝӣиҖҢжҺЁеҠЁдәҶй”Ӯзҹҝзҡ„йңҖжұӮеўһй•ҝгҖӮе…Ёзҗғй”ӮзҹҝиЎҢдёҡйқўдёҙеёӮеңәйңҖжұӮеўһй•ҝгҖҒдҫӣеә”й“ҫзҙ§еј гҖҒж–°йЎ№зӣ®жҠ•иө„гҖҒжҠҖжңҜеҲӣж–°е’ҢеӣҪйҷ…з«һдәүзӯүеӨҡйҮҚеӣ зҙ зҡ„еҪұе“ҚгҖӮйҡҸзқҖй”Ӯзҹҝдҫӣеә”зҡ„еўһеҠ е’ҢжҠҖжңҜзҡ„иҝӣжӯҘпјҢйў„и®Ўе…Ёзҗғй”ӮзҹҝиЎҢдёҡе°Ҷ继з»ӯзЁіжӯҘеҸ‘еұ•пјҢд»Ҙж»Ўи¶ідёҚж–ӯеўһй•ҝзҡ„еёӮеңәйңҖжұӮгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…Ёзҗғй”ӮзҹҝејҖйҮҮеӮЁйҮҸдёә2600дёҮеҗЁпјҢдә§йҮҸдёә 13дёҮеҗЁгҖӮ

дә”гҖҒдёӯеӣҪй”ӮзҹҝиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

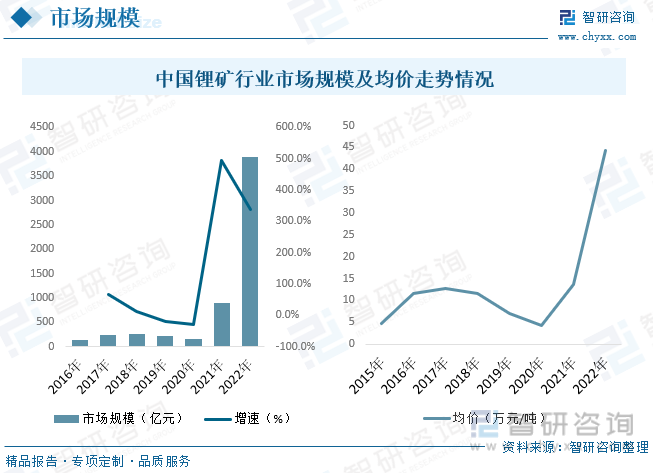

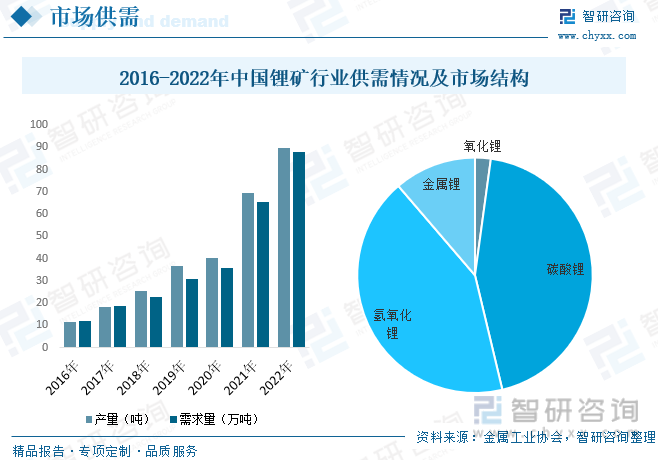

дёӯеӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„з”өеҠЁжұҪиҪҰеёӮеңәпјҢж”ҝеәңжҺЁе№ҝз”өеҠЁжұҪиҪҰе’ҢжҸҗдҫӣиҙўж”ҝж”ҜжҢҒпјҢдҝғиҝӣдәҶз”өеҠЁжұҪиҪҰзҡ„й”Җе”®гҖӮз”өеҠЁжұҪиҪҰзҡ„дё»иҰҒеҠЁеҠӣзі»з»ҹжҳҜй”ӮзҰ»еӯҗз”өжұ пјҢеӣ жӯӨеҜ№й”Ӯзҹҝзҡ„йңҖжұӮиҝ…йҖҹеўһеҠ гҖӮеҸҰдёҖж–№йқўпјҢдёӯеӣҪж”ҝеәңеӨ§еҠӣжҺЁиҝӣеҸҜеҶҚз”ҹиғҪжәҗзҡ„еҸ‘еұ•пјҢеҰӮеӨӘйҳіиғҪе’ҢйЈҺиғҪзӯүгҖӮиҝҷдәӣеҸҜеҶҚз”ҹиғҪжәҗзҡ„еҸ‘еұ•йңҖиҰҒеӨ§йҮҸзҡ„еӮЁиғҪи®ҫеӨҮпјҢе…¶дёӯеҢ…жӢ¬й”ӮзҰ»еӯҗз”өжұ гҖӮйҡҸзқҖеҸҜеҶҚз”ҹиғҪжәҗе®№йҮҸзҡ„дёҚж–ӯеўһеҠ пјҢеҜ№й”Ӯзҹҝзҡ„йңҖжұӮд№ҹе°ҶйҡҸд№Ӣеўһй•ҝгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪй”ӮзҹҝиЎҢдёҡеёӮеңә规模е‘ҲзҺ°зҲҶеҸ‘жҖ§зҡ„еўһй•ҝпјҢеёӮеңә规模дёә3901.93дәҝе…ғпјҢеқҮд»·е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪй”ӮзҹҝеқҮд»·дёә44.32дёҮе…ғ/еҗЁгҖӮ

дёӯеӣҪжҳҜе…Ёзҗғй”Ӯзҹҝдә§йҮҸзҡ„дё»иҰҒз”ҹдә§еӣҪд№ӢдёҖгҖӮдёӯеӣҪзҡ„й”Ӯзҹҝдә§йҮҸеңЁиҝҮеҺ»еҮ е№ҙдёӯзЁіжӯҘеўһй•ҝпјҢйғЁеҲҶеҺҹеӣ жҳҜдёәдәҶж»Ўи¶іеӣҪеҶ…еёӮеңәйңҖжұӮгҖӮж”ҝеәңд№ҹйј“еҠұй”Ӯзҹҝиө„жәҗзҡ„ејҖеҸ‘е’ҢеҲ©з”ЁпјҢйҖҡиҝҮеј•еҜје’Ңж”ҜжҢҒдјҒдёҡиҝӣиЎҢжҠҖжңҜеҲӣж–°е’ҢжҠ•иө„пјҢд»ҘжҸҗй«ҳејҖйҮҮж•ҲзҺҮе’ҢйҷҚдҪҺжҲҗжң¬гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪй”ӮзҹҝиЎҢдёҡдҫӣйңҖжғ…еҶөе‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪй”Ӯзҹҝдә§йҮҸдёә89.57дёҮеҗЁпјҢйңҖжұӮйҮҸдёә88.04дёҮеҗЁгҖӮе…¶дёӯзўій…ёй”ӮеҸҠж°ўж°§еҢ–й”ӮеҚ жҜ”иҫғйҮҚпјҢеҲҶеҲ«еҚ жҜ”дёә44.09%гҖҒ42.44%гҖӮ

е…ӯгҖҒдёӯеӣҪй”ӮзҹҝиЎҢдёҡеёӮеңәз«һдәү

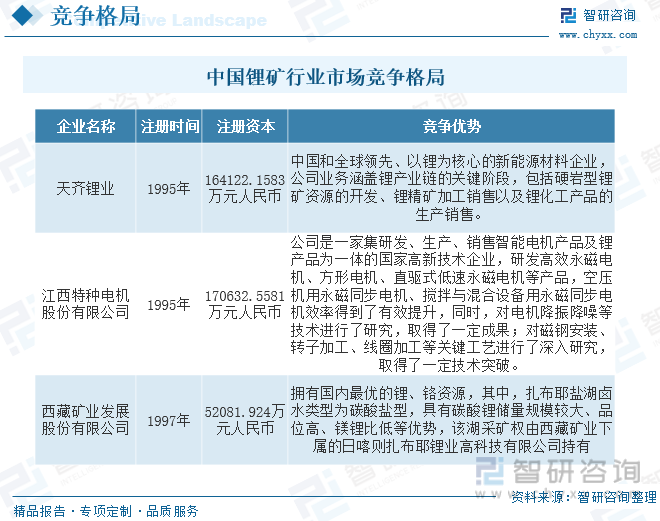

дёӯеӣҪй”ӮзҹҝиЎҢдёҡеӯҳеңЁеӨҡдёӘдё»иҰҒз«һдәүиҖ…пјҢеҢ…жӢ¬еӣҪеҶ…дјҒдёҡе’ҢеӣҪйҷ…дјҒдёҡгҖӮдёӯеӣҪй”Ӯзҹҝиө„жәҗеҲҶеёғдёҚеқҮиЎЎпјҢдё»иҰҒеҲҶеёғеңЁиҘҝеҚ—ең°еҢәпјҢеҰӮеӣӣе·қгҖҒдә‘еҚ—е’Ңйқ’жө·гҖӮиҖҢдё”еӨ§йғЁеҲҶзҡ„й”Ӯзҹҝиө„жәҗеұһдәҺзӣҗж№–зҹҝпјҢејҖйҮҮе’ҢжҸҗеҸ–жҲҗжң¬иҫғдҪҺгҖӮиҝҷеҜјиҮҙиҘҝеҚ—ең°еҢәжҲҗдёәй”ӮзҹҝиЎҢдёҡзҡ„дё»иҰҒйӣҶдёӯең°пјҢд№ҹжҳҜз«һдәүжңҖжҝҖзғҲзҡ„ең°еҢәгҖӮзӣ®еүҚиЎҢдёҡеҶ…дё»иҰҒзҺ©е®¶дёәеӨ©йҪҗй”ӮдёҡгҖҒжұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒиҘҝи—ҸзҹҝдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

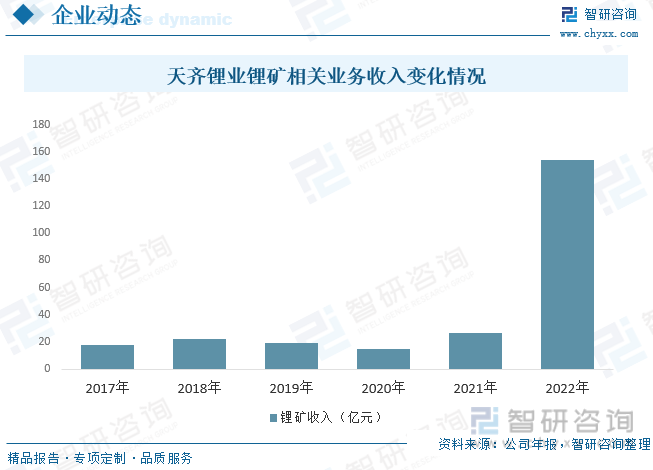

еӨ©йҪҗй”ӮдёҡдёӯеӣҪе’Ңе…ЁзҗғйўҶе…ҲгҖҒд»ҘзҗҶдёәж ёеҝғзҡ„ж–°иғҪжәҗжқҗж–ҷдјҒдёҡе…¬еҸёдёҡеҠЎж¶өзӣ–йІӨдә§дёҡй“ҫзҡ„е…ій”®йҳ¶ж®өпјҢеҢ…жӢ¬зЎ¬еІ©еһӢзҗҶзҹҝиө„жәҗзҡ„ејҖеҸ‘гҖҒйІӨзІҫзҹҝеҠ е·Ҙй”Җе”®д»ҘеҸҠзҗҶеҢ–е·Ҙдә§е“Ғзҡ„з”ҹдә§й”Җе”®гҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢ2022е№ҙе…¶й”ӮзҹҝдёҡеҠЎж”¶е…Ҙе‘ҲзҺ°зҲҶеҸ‘жҖ§еўһй•ҝпјҢ收е…Ҙдёә154.38дәҝе…ғгҖӮ

дёғгҖҒжңӘжқҘдёӯеӣҪй”ӮзҹҝиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

дҫӣйңҖе…ізі»жҢҒз»ӯзҙ§еј пјҡйҡҸзқҖдёӯеӣҪз”өеҠЁжұҪиҪҰеёӮеңәзҡ„жҢҒз»ӯеўһй•ҝпјҢеҜ№й”Ӯзҹҝзҡ„йңҖжұӮе°Ҷ继з»ӯеўһеҠ гҖӮ然иҖҢпјҢз”ұдәҺеӣҪеҶ…й”Ӯзҹҝиө„жәҗдҫӣеә”зӣёеҜ№жңүйҷҗпјҢдёӯеӣҪе°Ҷ继з»ӯдҫқиө–иҝӣеҸЈй”ӮзҹҝжқҘж»Ўи¶іеёӮеңәйңҖжұӮгҖӮеӣ жӯӨпјҢдҫӣйңҖе…ізі»е°ҶжҢҒз»ӯзҙ§еј пјҢеҸҜиғҪеҜјиҮҙеёӮеңәд»·ж јжіўеҠЁгҖӮ

жҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§пјҡдёӯеӣҪй”ӮзҹҝиЎҢдёҡе°Ҷ继з»ӯиҝӣиЎҢжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§пјҢд»ҘжҸҗй«ҳиө„жәҗеҲ©з”ЁзҺҮе’Ңдә§е“ҒиҙЁйҮҸгҖӮиҝҷеҢ…жӢ¬ејҖеҸ‘ж–°зҡ„йҮҮзҹҝжҠҖжңҜгҖҒжҸҗй«ҳзҹҝзҹійҖүзҹҝе’ҢжҸҗй”ӮжҠҖжңҜзҡ„ж•ҲзҺҮпјҢд»ҘеҸҠжҺЁеҠЁй”Ӯз”өжұ жҠҖжңҜзҡ„еҸ‘еұ•гҖӮйҡҸзқҖжҠҖжңҜзҡ„иҝӣжӯҘпјҢдёӯеӣҪй”ӮзҹҝиЎҢдёҡжңүжңӣеңЁе…ЁзҗғеёӮеңәдёӯдҝқжҢҒз«һдәүдјҳеҠҝгҖӮ

зҺҜеўғдҝқжҠӨе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•пјҡдёӯеӣҪж”ҝеәңй«ҳеәҰйҮҚи§ҶзҺҜеўғдҝқжҠӨе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•пјҢе°Ҷ继з»ӯеҠ ејәеҜ№й”ӮзҹҝиЎҢдёҡзҡ„зӣ‘з®ЎгҖӮж”ҝеәңе°ҶжҺЁеҠЁдјҒдёҡеҠ ејәзҺҜеўғдҝқжҠӨжҺӘж–ҪпјҢ并鼓еҠұиө„жәҗзҡ„з»јеҗҲеҲ©з”Ёе’Ңеӣһ收еҲ©з”ЁгҖӮиҝҷе°ҶжҺЁеҠЁиЎҢдёҡеҗ‘жӣҙеҠ зҺҜеўғеҸӢеҘҪе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„ж–№еҗ‘иҪ¬еһӢгҖӮ

еӣҪйҷ…еҗҲдҪңдёҺз«һдәүпјҡдёӯеӣҪй”ӮзҹҝиЎҢдёҡе°Ҷ继з»ӯдёҺеӣҪйҷ…й”ӮзҹҝдјҒдёҡиҝӣиЎҢеҗҲдҪңе’Ңз«һдәүгҖӮдёӯеӣҪдјҒдёҡеҸҜиғҪйҖҡиҝҮдёҺеӣҪйҷ…дјҒдёҡе»әз«ӢеҗҲиө„дјҒдёҡжҲ–иҝӣиЎҢзҹҝдә§иө„жәҗзҡ„еҗҲдҪңпјҢе®һзҺ°иө„жәҗе…ұдә«е’ҢжҠҖжңҜдәӨжөҒгҖӮеҗҢж—¶пјҢеӣҪйҷ…й”ӮзҹҝдјҒдёҡд№ҹе°ҶиҝӣдёҖжӯҘжү©еӨ§еңЁдёӯеӣҪеёӮеңәзҡ„з«һдәүеҠӣгҖӮ

ж”ҝеәңж”ҝзӯ–еј•еҜјпјҡдёӯеӣҪж”ҝеәңе°Ҷ继з»ӯеҮәеҸ°зӣёе…іж”ҝзӯ–е’ҢжҺӘж–ҪпјҢд»ҘжҺЁеҠЁй”ӮзҹҝиЎҢдёҡзҡ„еҸ‘еұ•гҖӮж”ҝеәңеҸҜиғҪйҖҡиҝҮиҙўж”ҝж”ҜжҢҒгҖҒеҮҸзЁҺжҺӘж–Ҫе’Ңдә§дёҡеј•еҜјзӯүж–№ејҸпјҢйј“еҠұдјҒдёҡеўһеҠ жҠ•иө„е’Ңз ”еҸ‘пјҢжҺЁеҠЁиЎҢдёҡжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§гҖӮ

з»јдёҠжүҖиҝ°пјҢжңӘжқҘдёӯеӣҪй”ӮзҹҝиЎҢдёҡе°ҶйқўдёҙдҫӣйңҖзҙ§еј гҖҒжҠҖжңҜеҲӣж–°гҖҒзҺҜеўғдҝқжҠӨгҖҒеӣҪйҷ…еҗҲдҪңдёҺз«һдәүд»ҘеҸҠж”ҝеәңж”ҝзӯ–еј•еҜјзӯүеӨҡйҮҚеӣ зҙ зҡ„еҪұе“ҚгҖӮйҡҸзқҖз”өеҠЁжұҪиҪҰеёӮеңәзҡ„жҢҒз»ӯеўһй•ҝе’Ңж”ҝеәңеҜ№еҸҜеҶҚз”ҹиғҪжәҗзҡ„ж”ҜжҢҒпјҢдёӯеӣҪй”ӮзҹҝиЎҢдёҡжңүжңӣ继з»ӯдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй”ӮзҹҝиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй”ӮзҹҝиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй”ӮзҹҝиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪй”ӮзҹҝиЎҢдёҡжҠ•иө„жңәдјҡеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪй”ӮзҹҝиЎҢдёҡжҠ•иө„йЈҺйҷ©йў„иӯҰпјҢ2024-2030е№ҙдёӯеӣҪй”ӮзҹҝиЎҢдёҡжҠ•иө„зӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ