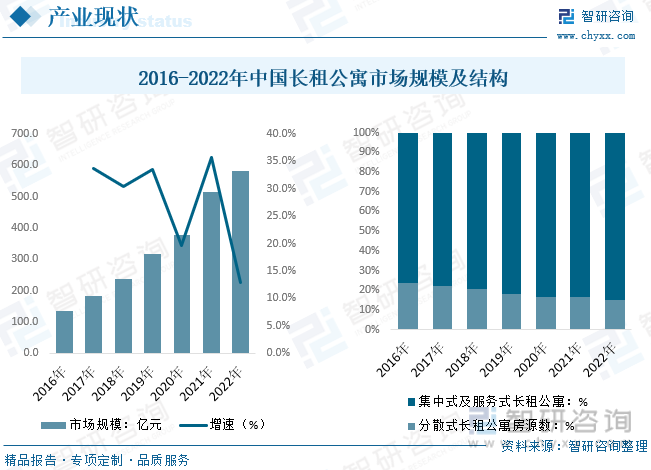

еҶ…е®№жҰӮеҶөпјҡжҲ‘еӣҪй•ҝз§ҹе…¬еҜ“еёӮеңә规模д»Һ2016е№ҙзҡ„136.01дәҝе…ғеўһй•ҝиҮі2021е№ҙзҡ„513.89дәҝе…ғпјҢ2022е№ҙеңЁз–«жғ…еҪұе“ҚеҮәз§ҹзҺҮдёӢйҷҚзҡ„еҗҢж—¶еҸ еҠ ж–°е»әй•ҝз§ҹе…¬еҜ“йҖҹеәҰдёӢйҷҚпјҢеёӮеңә规模еўһйҖҹдёӢйҷҚжҳҺжҳҫпјҢ2022е№ҙжҲ‘еӣҪй•ҝз§ҹе…¬еҜ“еёӮеңә规模зәҰ580.39дәҝе…ғпјҢеҗҢжҜ”2021е№ҙеўһй•ҝ12.9%е·ҰеҸігҖӮ

е…ій”®иҜҚпјҡй•ҝз§ҹе…¬еҜ“е“ҒзүҢж јеұҖ еёӮеңә规模 еҮәз§ҹзҺҮ

дёҖгҖҒй•ҝз§ҹе…¬еҜ“дә§дёҡжҰӮиҝ°

й•ҝз§ҹе…¬еҜ“пјҢжҳҜеҗ‘зү№е®ҡдәәзҫӨжҸҗдҫӣй•ҝжңҹеұ…дҪҸз©әй—ҙе’Ңеұ…дҪҸжңҚеҠЎзҡ„дә§дёҡпјҢйЎҫе®ўд»Ҙжң¬ең°е·ҘдҪңгҖҒз”ҹжҙ»дәәеҸЈдёәдё»гҖӮйҡҸзқҖиө„жң¬зҡ„ж¶Ңе…ҘпјҢдјҒдёҡзҡ„зңӢеҘҪе’ҢиҝҪйҖҗпјҢеӣҪж°‘еҜ№з”ҹжҙ»е“ҒиҙЁзҡ„иҝҪжұӮзӯүзӯүеӣ зҙ зҡ„еҸ‘й…өпјҢй•ҝз§ҹе…¬еҜ“зҷ»дёҠдәҶеҺҶеҸІзҡ„иҲһеҸ°гҖӮж–°зҡ„еҲӣж„ҸпјҢж–°зҡ„е“ҒиҙЁпјҢж–°зҡ„зӨҫдәӨж–№ејҸзӯүзӯүејҖе§Ӣиҝӣе…ҘеҜ»еёёзҷҫ姓家пјҢејҖеҗҜдәҶдҪҸе®ҝдёҡзҡ„еҸҳйқ©гҖӮ

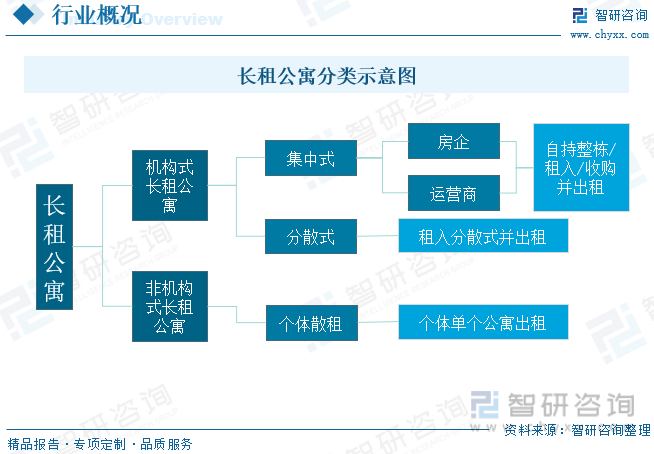

д»ҘиҝҗиҗҘжЁЎејҸдёәж ҮеҮҶпјҢжңәжһ„ејҸй•ҝз§ҹе…¬еҜ“дјҒдёҡеҸҜеҲҶдёәйӣҶдёӯејҸе…¬еҜ“дјҒдёҡе’ҢеҲҶж•ЈејҸе…¬еҜ“дјҒдёҡгҖӮе…·дҪ“жқҘзңӢпјҢйӣҶдёӯејҸе…¬еҜ“пјҢжҲҝжәҗеҲҶеёғзӣёеҜ№иҫғйӣҶдёӯпјҢдјҳзӮ№жҳҜжҳ“дә§з”ҹ规模ж•Ҳеә”гҖҒеҗҺжңҹз®ЎзҗҶжҲҗжң¬иҫғдҪҺпјҢдё»иҰҒз”ұејҖеҸ‘е•ҶиҮӘе»әжҲ–з”ұжңәжһ„жҲҝдёңжҸҗдҫӣжҲҝжәҗпјӣеҲҶж•ЈејҸе…¬еҜ“дјҳзӮ№жҳҜиҰҶзӣ–зҡ„е®ўжҲ·зҫӨдҪ“еұӮж¬ЎзӣёеҜ№дё°еҜҢпјҢеүҚжңҹжҠ•е…Ҙиҫғе°ҸгҖҒжҠ•иө„еӣһ收жңҹзӣёеҜ№иҫғзҹӯпјҢдё»иҰҒйҖҡиҝҮй•ҝз§ҹе…¬еҜ“дјҒдёҡдёҺдёӘдәәдёҡдё»зӯҫи®ўй•ҝжңҹеҢ…з§ҹеҗҲеҗҢжқҘиҺ·еҸ–жҲҝжәҗгҖӮ

дәҢгҖҒй•ҝз§ҹе…¬еҜ“ж”ҝзӯ–иғҢжҷҜ

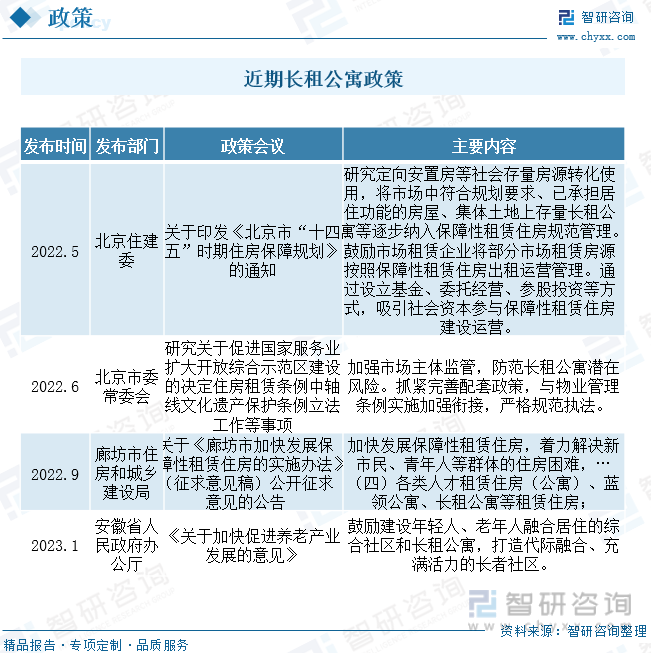

иҮӘеҚҒд№қеӨ§д»ҘжқҘпјҢвҖңжҲҝдҪҸдёҚзӮ’вҖқзҡ„еҸ‘еұ•е®ҡдҪҚдёҖзӣҙиҙҜеҪ»е§Ӣз»ҲпјҢдё”жңӘжқҘд»Қе°ҶдҪңдёәжҲҝең°дә§иЎҢдёҡеҸ‘еұ•зҡ„дё»иҰҒж–№еҗ‘гҖӮеҖјеҫ—е…іжіЁзҡ„жҳҜпјҢиҝҮеҫҖжҲҝдјҒдҫқйқ й«ҳжқ жқҶеҠ йҖҹдјҒдёҡеҸ‘еұ•гҖҒжү©еј зҡ„еҸ‘еұ•жЁЎејҸе·Із»Ҹйҡҫд»Ҙдёә继пјҢеӣ жӯӨпјҢжҺўзҙўдёҖдёӘж–°зҡ„еҸ‘еұ•жЁЎејҸпјҢдҪҝе…¶дёҚдҪҶеҸҜд»Ҙж»Ўи¶іеұ…ж°‘зҡ„еұ…дҪҸйңҖжұӮпјҢдҝғиҝӣиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•пјҢеҗҢж—¶йҷҚдҪҺз”ұдәҺиЎҢдёҡзҡ„жіўеҠЁеҜјиҮҙзҡ„йҮ‘иһҚйЈҺйҷ©е°ұеҸҳеҫ—ж јеӨ–иҝ«еҲҮгҖӮж”ҝеәңе·ҘдҪңжҠҘе‘ҠйҮҚж–°жҸҗеҮәдәҶвҖңз§ҹ售并дёҫвҖқпјҢеҗҢж—¶пјҢе°ҶвҖңеҠ еҝ«еҸ‘еұ•й•ҝз§ҹжҲҝеёӮеңәпјҢжҺЁиҝӣдҝқйҡңжҖ§дҪҸжҲҝе»әи®ҫвҖқдҪңдёәе·ҘдҪңйҮҚзӮ№пјҢиҝҷдәӣиҝӣдёҖжӯҘиҜҙжҳҺпјҢжңӘжқҘжҲҝең°дә§иЎҢдёҡеңЁдҫӣеә”еұӮйқўе°ҶдјҡзңӢеҲ°з§ҹдёҺе”®еҸҢиҪЁе№¶иЎҢзҡ„з»“жһ„жҖ§иҪ¬еҸҳгҖӮеҸ—зӣҠдәҺжӯӨпјҢй•ҝз§ҹе…¬еҜ“гҖҒдҝқйҡңжҖ§з§ҹиөҒдҪҸжҲҝе°ҶдјҡиҝҺжқҘж”ҝеәңиҝӣдёҖжӯҘзҡ„ж”ҝзӯ–еҖҫж–ңпјҢиҜҘжқҝеқ—зҡ„еҸ‘еұ•д№ҹжңүжңӣиҝӣе…Ҙеҝ«иҪҰйҒ“гҖӮ

дёүгҖҒй•ҝз§ҹе…¬еҜ“дә§дёҡй“ҫ

й•ҝз§ҹе…¬еҜ“дә§дёҡй“ҫж•ҙдҪ“иҫғдёәеӨҚжқӮпјҢдёҠжёёдё»иҰҒдёәе…¬еҜ“е»әи®ҫзҡ„еҺҹжқҗж–ҷдҫӣз»ҷе•ҶгҖҒиһҚиө„е•Ҷзӯүпјӣдёӯжёёй•ҝз§ҹе…¬еҜ“е•ҶдёҡжЁЎејҸз§Қзұ»иҫғеӨҡпјҢгҖҠдёӯеӣҪй•ҝз§ҹе…¬еҜ“еёӮеңәеҸ‘еұ•жҠҘе‘ҠгҖӢе°Ҷзӣ®еүҚй•ҝз§ҹе…¬еҜ“дё»жөҒе“ҒзүҢзҡ„зӣҲеҲ©жЁЎејҸиҝӣиЎҢжҖ»з»“пјҢеҪ’зәідёәвҖңз§ҹйҮ‘е·®+иЈ…дҝ®жҠ•иө„жәўд»·вҖқгҖҒвҖңз”ҹжҖҒзӨҫеҢә+еўһеҖјжңҚеҠЎвҖқгҖҒвҖңд»Је»ә+иҝҗиҗҘвҖқгҖҒвҖңиө„дә§ж”¶иҙӯ+жҢҒжңүз»ҸиҗҘвҖқеӣӣзұ»гҖӮ

й•ҝз§ҹе…¬еҜ“дёӢжёёжё йҒ“дё»иҰҒйҮҮеҸ–зәҝдёҠзәҝдёҠеҗҢжӯҘиҝӣиЎҢзҡ„ж–№ејҸгҖӮдёҖж–№йқўйҖҡиҝҮең°ж ҮжҖ§зҡ„е»әзӯ‘пјҢд»Ҙе…¬еҜ“еӨ–еўҷзҡ„еҪ©иүІж¶ӮиҰҶдҪңдёәжӢӣзүҢжҖ§еҪўиұЎи§Ҷи§үеҗёеј•пјҢе°ҪйҮҸдёҺеҗҢдёҡз«һдәүиҖ…е®һзҺ°е·®ејӮеҢ–дә§е“Ғи®ҫи®ЎпјӣеҸҰдёҖж–№йқўйҖҡиҝҮзәҝдёӢз§ҹжҲҝдёӯд»ӢйҖҡиҝҮеҗҲдҪңпјҢеҫ…еҪўжҲҗдёҖе®ҡз”ЁжҲ·и§„жЁЎеҗҺд№ҹйҖҡиҝҮиҖҒе®ўжҲ·д»Ӣз»Қзҡ„ж–№ејҸеҝ«йҖҹеј•жөҒгҖӮзәҝдёҠдё»иҰҒжҳҜйҖҡиҝҮиҮӘе»әзҪ‘з«ҷпјҢAPPпјҢд»ҘеҸҠдёҺе…¶д»–зҡ„第дёүж–№жҲҝеұӢз§ҹиөҒе№іеҸ°е•ҶпјҲ58еҗҢеҹҺгҖҒзҷҫ姓зҪ‘зӯүпјүзҡ„еҗҲдҪңпјҢжӨҚе…Ҙе№ҝе‘ҠпјҢеҸ‘еёғзӣёе…ідә§е“Ғе’ҢжңҚеҠЎзҡ„ж¶ҲжҒҜгҖӮ

еӣӣгҖҒй•ҝз§ҹе…¬еҜ“дә§дёҡзҺ°зҠ¶

жҲ‘еӣҪй•ҝз§ҹе…¬еҜ“еёӮеңә规模жғ…еҶөиҖҢиЁҖпјҢйҡҸзқҖиҙӯжҲҝеҺӢеҠӣеӨ§гҖҒдҪҸжҲҝжөҒеҠЁжҖ§йў‘з№ҒгҖҒж–°з”ҹдёҖд»ЈиҙӯжҲҝи§Ӯеҝөзҡ„иҪ¬еҸҳгҖҒиҖҒйҫ„еҢ–и¶ӢеҠҝгҖҒеҚ•иә«зҺҮдёҠеҚҮзӯүеӨҡеӣ зҙ жё йҒ“пјҢж•ҙдҪ“й•ҝз§ҹе…¬еҜ“йңҖжұӮйҮҸжҢҒз»ӯеўһй•ҝпјҢеҠ д№ӢдәәеқҮ收е…Ҙж°ҙе№ігҖҒж¶Ҳиҙ№ж°ҙе№іжҸҗеҚҮпјҢдё»иҰҒеҹәжң¬дҝқйҡңзҡ„дҪҸжҲҝйңҖжұӮж¶Ҳиҙ№ж„Ҹж„ҝжҸҗеҚҮпјҢж•ҙдҪ“й•ҝз§ҹе…¬еҜ“еёӮеңә规模еҝ«йҖҹжү©еј пјҢж•°жҚ®жҳҫзӨәпјҢжҲ‘еӣҪй•ҝз§ҹе…¬еҜ“еёӮеңә规模д»Һ2016е№ҙзҡ„136.01дәҝе…ғеўһй•ҝиҮі2021е№ҙзҡ„513.89дәҝе…ғпјҢ2022е№ҙеңЁз–«жғ…еҪұе“ҚеҮәз§ҹзҺҮдёӢйҷҚзҡ„еҗҢж—¶еҸ еҠ ж–°е»әй•ҝз§ҹе…¬еҜ“йҖҹеәҰдёӢйҷҚпјҢеёӮеңә规模еўһйҖҹдёӢйҷҚжҳҺжҳҫпјҢ2022е№ҙжҲ‘еӣҪй•ҝз§ҹе…¬еҜ“еёӮеңә规模зәҰ580.39дәҝе…ғпјҢеҗҢжҜ”2021е№ҙеўһй•ҝ12.9%е·ҰеҸігҖӮз»ҶеҲҶе“Ғзұ»жқҘзңӢпјҢдјҒдёҡйӣҶдёӯејҸе’ҢжңҚеҠЎејҸеҸ‘еұ•иҫғж—©пјҢеҲҶж•ЈејҸеӯҳеңЁз®ЎзҗҶеӨҚжқӮпјҢ规模еҢ–зЁӢеәҰдҪҺиҮҙжҲҗжң¬й«ҳзӯүй—®йўҳпјҢйӣҶдёӯејҸе’ҢжңҚеҠЎејҸеҚ жҜ”иҫғй«ҳгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй•ҝз§ҹе…¬еҜ“иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

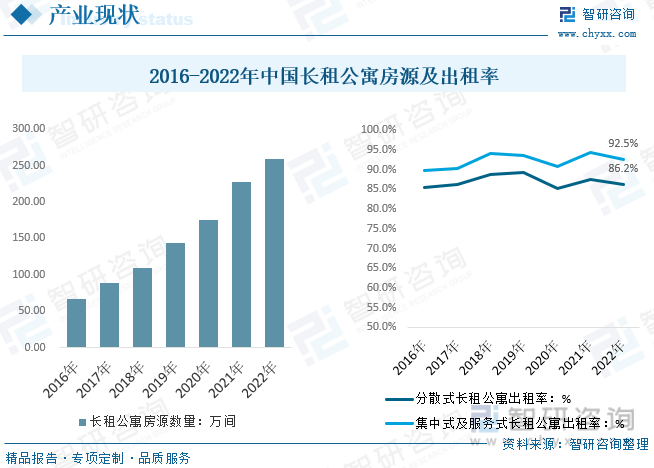

жҲ‘еӣҪй•ҝз§ҹе…¬еҜ“дҫӣз»ҷжғ…еҶөиҖҢиЁҖпјҢдёӢжёёйңҖжұӮжҢҒз»ӯеўһй•ҝеёҰеҠЁжҲ‘еӣҪй•ҝз§ҹе…¬еҜ“жҲҝжәҗжҢҒз»ӯеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2016е№ҙжҲ‘еӣҪй•ҝз§ҹе…¬еҜ“жҲҝжәҗж•°йҮҸд»…дёә67.3дёҮй—ҙе·ҰеҸіпјҢиҮі2022е№ҙжҲ‘еӣҪй•ҝз§ҹе…¬еҜ“жҲҝжәҗж•°жҚ®е·ІеўһиҮі258.8дёҮ件пјҢиҫғ2021е№ҙеўһй•ҝзәҰ31.6дёҮ件пјҢе…¶дёӯйӣҶдёӯејҸеҸҠжңҚеҠЎејҸй•ҝз§ҹе…¬еҜ“жҲҝжәҗ212.1дёҮ件пјҢй•ҝз§ҹе…¬еҜ“жҲҝжәҗж•°дёә46.7дёҮ件пјҢдё»иҰҒйӣҶдёӯеңЁдёҖзәҝеҹҺеёӮе’Ңж–°дёҖзәҝеҹҺеёӮзӯүй«ҳзәҝеҹҺеёӮпјҢдё»иҰҒеҸ—еҹҺеёӮдәәеҸЈиҝҒеҠЁеҪұе“ҚиҫғеӨ§пјҢдёүеӣӣзәҝеҹҺеёӮеҸ‘еұ•жҪңеҠӣиҫғе°ҸгҖӮеҮәз§ҹзҺҮжғ…еҶөиҖҢиЁҖпјҢ2022е№ҙеҸ—ж•ҙдҪ“з–«жғ…еҸҚеӨҚеҪұе“ҚпјҢж¶Ҳиҙ№иҖ…收е…ҘеҸ—еҲ°еҪұе“ҚеҗҺдёҖе®ҡзЁӢеәҰеҮҸе°‘еӣәе®ҡејҖж”ҜйҷҚдҪҺйЈҺйҷ©пјҢеҜјиҮҙеҮәз§ҹзҺҮжңүжүҖдёӢйҷҚгҖӮ

жҲ‘еӣҪй•ҝз§ҹе…¬еҜ“жңҲеқҮд»·еҸҳеҠЁжғ…еҶөиҖҢиЁҖпјҢйҡҸзқҖдёҠжёёжҲҝең°дә§жқҗж–ҷгҖҒдәәе·ҘзӯүжҲҗжң¬жҢҒз»ӯеўһй•ҝпјҢеҸ еҠ йҖҡиғҖзӯүеӣ зҙ й©ұеҠЁпјҢжҲ‘еӣҪй•ҝз§ҹе…¬еҜ“еқҮд»·жҢҒз»ӯиө°й«ҳпјҢйӣҶдёӯејҸеҸҠжңҚеҠЎејҸзӣёиҫғеҲҶж•ЈејҸж•ҙдҪ“еӨ–и§Ӯе’Ңйҷ„еҠ еҖјжңҚеҠЎжӣҙе®ҢеӨҮпјҢж•ҙдҪ“з§ҹиөҒеқҮд»·з•Ҙй«ҳпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪй•ҝз§ҹе…¬еҜ“дёӯејҸеҸҠжңҚеҠЎејҸе’ҢеҲҶж•ЈејҸжңҲз§ҹиөҒеқҮд»·еҲҶеҲ«дёә2095е…ғ/жңҲ/й—ҙе’Ң1805е…ғ/жңҲ/й—ҙгҖӮ

дә”гҖҒй•ҝз§ҹе…¬еҜ“з«һдәүж јеұҖ

жҲ‘еӣҪй•ҝз§ҹе…¬еҜ“з«һдәүж јеұҖиҖҢиЁҖпјҢжҲ‘еӣҪй•ҝз§ҹе…¬еҜ“еҸ‘еұ•иҫғж—©пјҢж—©жңҹдё»иҰҒд»ҘеҲӣдёҡеһӢе“ҒзүҢдёәдё»пјҢеҰӮйӯ”ж–№з”ҹжҙ»зӯүпјҢйҡҸзқҖж”ҝзӯ–жҺЁеҠЁдё»жөҒжҲҝдјҒжҢҒз»ӯеёғеұҖпјҢе…·еӨҮиө„йҮ‘дјҳеҠҝе’Ңдә§дёҡй“ҫиҒ”йҖҡдјҳеҠҝзҡ„дё»жөҒжҲҝдјҒеҝ«йҖҹеёғеұҖ并жҠўеҚ еёӮеңәд»ҪйўқпјҢзӣ®еүҚеӣҪеҶ…дё»иҰҒй•ҝз§ҹе…¬еҜ“еҶ…е…ЁйғЁдё»жөҒжҲҝдјҒеҹәжң¬е·Іе®ҢжҲҗзӣёе…іеёғеұҖпјҢзӣ®еүҚдё»иҰҒеӨ„дәҺжҢҒз»ӯеўһйҮҸйҳ¶ж®өпјҢе…¶дёӯдёҮ科жіҠеҜ“е’Ңйҫҷж№–еҶ еҜ“ж•ҙдҪ“ејҖдёҡ规模дҪҚеҲ—дёҖдәҢпјҢ2022е№ҙејҖдёҡ规模еҲҶеҲ«дёә16.66дёҮ件е’Ң11.6дёҮ件пјҢеҗҢж—¶з®ЎзҗҶ规模д№ҹдҪҚдәҺеүҚдәҢдҪҚгҖӮ

дёҮ科жҳҜжңҖж—©иҝӣе…Ҙй•ҝз§ҹдҪҸжҲҝеёӮеңәзҡ„жҲҝдјҒпјҢд»Һ2007е№ҙе°ұејҖе§Ӣе°қиҜ•пјҢж—©жңҹжҳҜеҗ„ең°еҢәеҲҶе…¬еҸёејҖе§ӢйғЁеҲҶең°еҢәйЎ№зӣ®пјҢиҝӣе…Ҙ2016е№ҙпјҢдёҮ科ж•ҙеҗҲж——дёӢеҗ„дёӘеҲҶе…¬еҸёй•ҝз§ҹе…¬еҜ“йЎ№зӣ®пјҢеҲ¶дҪңз»ҹдёҖзҡ„з®ЎзҗҶе№іеҸ°д»Ҙз»ҹзӯ№йЎ№зӣ®жӢ“еұ•гҖҒиҝҗиҗҘз®ЎзҗҶгҖҒд»·ж је®Ўжү№еҸҠиҙўеҠЎз»“з®—зӯүпјҢ并з»ҹдёҖдёәвҖңжіҠеҜ“вҖқе“ҒзүҢгҖӮдҪңдёәеӣҪеҶ…зӣ®еүҚй•ҝз§ҹе…¬еҜ“з®ЎзҗҶ规模е’ҢејҖдёҡ规模жңҖеӨ§зҡ„е“ҒзүҢпјҢйҡҸзқҖиЎҢдёҡж•ҙдҪ“йңҖжұӮеёҰеҠЁпјҢж•ҙдҪ“з®ЎзҗҶ规模е’ҢејҖдёҡ规模жҢҒз»ӯеўһй•ҝпјҢж•°жҚ®жҳҫзӨәпјҢ2021е№ҙдёҮ科жіҠеҜ“й•ҝз§ҹе…¬еҜ“з®ЎзҗҶ规模е’ҢејҖдёҡ规模еҲҶеҲ«дёә21.51дёҮй—ҙе’Ң15.95дёҮй—ҙпјҢ2022е№ҙе…¬е…ұеҚ«з”ҹдәӢ件еҪұе“Қз§ҹиөҒйңҖжұӮпјҢж•ҙдҪ“еўһйҖҹжңүжүҖдёӢйҷҚпјҢ2022е№ҙдёҮ科жіҠеҜ“й•ҝз§ҹе…¬еҜ“з®ЎзҗҶ规模е’ҢејҖдёҡ规模еҲҶеҲ«дёә16.66дёҮй—ҙе’Ң21.51дёҮй—ҙпјҢж•ҙдҪ“иҗҘ收иҫҫ32.4дәҝе…ғгҖӮ

е…ӯгҖҒй•ҝз§ҹе…¬еҜ“еҸ‘еұ•и¶ӢеҠҝ

еңЁ2023е№ҙж•ҙдҪ“з»ҸжөҺеӨҚиӢҸзҡ„иғҢжҷҜдёӢдёҖдәҢзәҝзҡ„дҪҸжҲҝз§ҹиөҒеёӮеңәе°ҶйҖҗжёҗеӨҚиӢҸпјҢдёүеӣӣзәҝзҡ„дҪҸжҲҝз§ҹиөҒеёӮеңәе°ҶеҸ—еҲ°жң¬ең°иЎҢдёҡгҖҒе°ұдёҡгҖҒеӨ–жқҘдәәеҸЈзӯүеӣ зҙ зҡ„еҪұе“ҚгҖӮеңЁе…ЁеӣҪиҢғеӣҙеҶ…пјҢеҗ„еӨ§дё»иҰҒеҹҺеёӮзҡ„жҲҝз§ҹдјҡзЁіжӯҘдёҠеҚҮпјҢиҖҢеңЁдёҖдәҢдёүеӣӣзәҝдёҚеҗҢеҹҺеёӮдёӯз§ҹйҮ‘ж°ҙе№ід№ҹдјҡиҝӣдёҖжӯҘеҲҶеҢ–пјҢзјәе°‘дјҳиҙЁе·ҘдҪңеІ—дҪҚе’ҢеӨ§йҮҸеӨ–жқҘдәәеҸЈзҡ„еҹҺеёӮдҪҸжҲҝз§ҹйҮ‘е°ҶдјҡиҝӣдёҖжӯҘдёӢйҷҚгҖӮеҠ д№Ӣ2023е№ҙдёӯеӣҪз»ҸжөҺзҡ„жҒўеӨҚеҗ‘еҘҪгҖҒдёӯеӣҪдҪҸжҲҝз§ҹиөҒеёӮеңәзҡ„е·ЁеӨ§жҲҗй•ҝжҪңеҠӣж”ҝеәңдјҳжғ ж”ҝзӯ–зҡ„еҸ еҠ е’Ңе…¬еӢҹREITSзҡ„ејҖж”ҫпјҢйҷӨдәҶеӣҪжңүдјҒдёҡд№ӢеӨ–пјҢж°‘иҗҘдјҒдёҡе’ҢеӨ–иө„дјҒдёҡзӯүжӣҙеҠ еӨҡе…ғеҢ–зҡ„еёӮеңәдё»дҪ“е°Ҷдјҡжӣҙз§ҜжһҒең°еҸӮдёҺеҲ°й•ҝз§ҹжҲҝиЎҢдёҡзҡ„еҸ‘еұ•дёӯпјҢд»ҺиҖҢжҺЁеҠЁеёӮеңәзҷҫиҠұйҪҗж”ҫгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй•ҝз§ҹе…¬еҜ“иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй•ҝз§ҹе…¬еҜ“иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй•ҝз§ҹе…¬еҜ“иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«2024-2030е№ҙй•ҝз§ҹе…¬еҜ“иЎҢдёҡжҠ•иө„еҲҶжһҗпјҢ2024-2030е№ҙй•ҝз§ҹе…¬еҜ“иЎҢдёҡйқўдёҙзҡ„еӣ°еўғпјҢй•ҝз§ҹе…¬еҜ“иЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй•ҝз§ҹе…¬еҜ“дә§дёҡи¶ӢеҠҝеҲҶжһҗпјҡиҖҒйҫ„еҢ–гҖҒеҚ•иә«зҺҮзӯүеӣ зҙ е°ҶеёҰеҠЁйңҖжұӮй•ҝз§ҹе…¬еҜ“жҢҒз»ӯеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪй•ҝз§ҹе…¬еҜ“иЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеӣҪ家ж”ҝзӯ–дёҚж–ӯеҲ©еҘҪпјҢжҺЁеҠЁеёӮеңә规模жҢҒз»ӯжү©еӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)