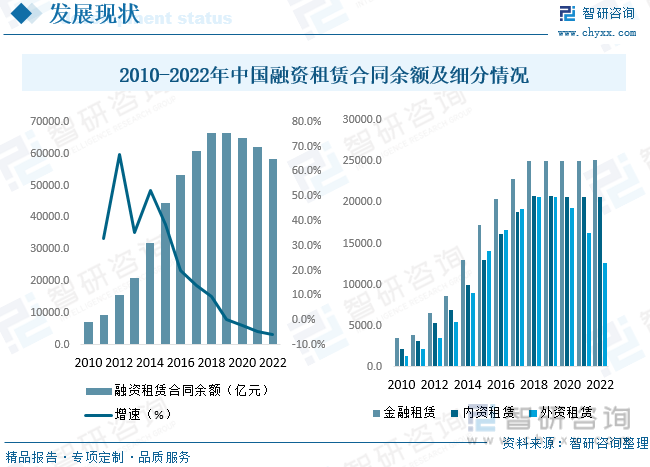

еҶ…е®№жҰӮеҶөпјҡ2022е№ҙдёӯеӣҪиһҚиө„з§ҹиөҒеҗҲеҗҢдҪҷйўқзәҰдёә58500дәҝе…ғпјҢжҜ”2021е№ҙеә•зҡ„62100дәҝе…ғеҮҸе°‘зәҰ3600дәҝе…ғпјҢдёӢйҷҚ5.8%гҖӮе…¶дёӯйҮ‘иһҚз§ҹиөҒзәҰдёә25130дәҝе…ғпјҢжҜ”дёҠе№ҙеә•еўһеҠ 40дәҝе…ғпјҢеўһй•ҝ0.16%пјҢдёҡеҠЎжҖ»йҮҸеҚ е…ЁеӣҪ43%пјӣеҶ…иө„з§ҹиөҒзәҰ20710дәҝе…ғпјҢдёҺдёҠе№ҙжҢҒе№іпјҢдёҡеҠЎжҖ»йҮҸеҚ е…ЁеӣҪзҡ„35.4%пјӣеӨ–е•Ҷз§ҹиөҒзәҰ12660дәҝе…ғпјҢжҜ”дёҠе№ҙеә•еҮҸе°‘3640дәҝе…ғпјҢдёӢйҷҚ22.33%пјҢдёҡеҠЎжҖ»йҮҸеҚ е…ЁеӣҪзҡ„21.6%гҖӮ

е…ій”®иҜҚпјҡиһҚиө„з§ҹиөҒгҖҒйҮ‘иһҚз§ҹиөҒгҖҒеҶ…иө„з§ҹиөҒгҖҒеӨ–иө„з§ҹиөҒ

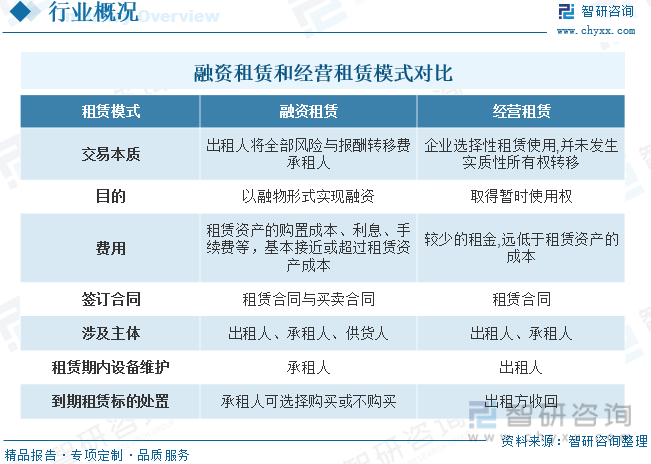

дёҖгҖҒиһҚиө„з§ҹиөҒйҮҮз”Ёзұ»дҝЎиҙ·жЁЎејҸиөҡеҲ©е·®пјҢзӣҙжҺҘиһҚиө„з§ҹиөҒе…·еӨҮиҫғеӨ§еҸ‘еұ•з©әй—ҙ

иһҚиө„з§ҹиөҒжҳҜзӣ®еүҚеӣҪйҷ…дёҠжңҖжҷ®йҒҚгҖҒжңҖеҹәжң¬зҡ„йқһ银иЎҢйҮ‘иһҚеҪўејҸгҖӮиһҚиө„з§ҹиөҒйҮҮз”Ёзұ»дҝЎиҙ·жЁЎејҸпјҢйҖҡиҝҮеҗ‘дҫӣиҙ§е•Ҷиҙӯд№°иһҚиө„з§ҹиөҒи®ҫеӨҮгҖҒжҸҗдҫӣз»ҷжүҝз§ҹдәәдҪҝ用并收еҸ–з§ҹйҮ‘пјҢиөҡеҸ–еҲ©е·®ж”¶е…ҘгҖӮиһҚиө„з§ҹиөҒзҡ„дё»иҰҒдҪңз”ЁеңЁдәҺдјҒдёҡеҸҜжңүж•Ҳзј©зҹӯйЎ№зӣ®зҡ„е»әи®ҫжңҹйҷҗгҖҒжңүж•Ҳ规йҒҝеёӮеңәйЈҺйҷ©пјҢеҲ©з”Ёз§ҹиөҒи®ҫеӨҮеңЁжңӘжқҘз”ҹдә§дёӯеҲӣйҖ д»·еҖјпјӣе…¶жң¬иҙЁеңЁдәҺдә§дёҡи®ҫеӨҮзҡ„еҫҒдҝЎдёҺжҺҲдҝЎпјҢеҮәз§ҹдәәеҜ№жүҝз§ҹдәәеҲ©з”Ёз§ҹиөҒзү©еңЁжңӘжқҘдә§з”ҹзҡ„зҺ°йҮ‘жөҒиҝӣиЎҢиҜ„дј°пјҢ并иҝӣиЎҢжҺҲдҝЎиһҚиө„гҖӮ

иһҚиө„з§ҹиөҒдёҺз»ҸиҗҘз§ҹиөҒзҡ„еҢәеҲҶжң¬иҙЁеңЁдәҺжҳҜеҗҰиҪ¬з§»дёҺз§ҹиөҒиө„дә§зӣёе…ізҡ„йЈҺйҷ©дёҺжҠҘй…¬пјҢиӢҘеҸ‘з”ҹйЈҺйҷ©дёҺжҠҘй…¬иҪ¬з§»еҲҷиў«е®ҡд№үдёәиһҚиө„з§ҹиөҒпјҢиӢҘж— иҪ¬з§»еҲҷиў«е®ҡд№үдёәз»ҸиҗҘз§ҹиөҒгҖӮиһҚиө„з§ҹиөҒеҸҜиҝӣдёҖжӯҘж №жҚ®дёҡеҠЎжЁЎејҸеҲҶзұ»дёәзӣҙжҺҘиһҚиө„з§ҹиөҒгҖҒеҮәе”®еӣһз§ҹзӯүпјҢзӣ®еүҚеңЁдёӯеӣҪеҮәе”®еӣһз§ҹзҡ„жЁЎејҸжӣҙдёәжҷ®йҒҚпјҢжңӘжқҘзӣҙжҺҘиһҚиө„з§ҹиөҒе…·еӨҮиҝӣдёҖжӯҘеҸ‘еұ•з©әй—ҙгҖӮ

дәҢгҖҒиһҚиө„з§ҹиөҒзӣ‘з®Ўж ҮеҮҶдёҚж–ӯжҸҗй«ҳпјҢе·ҘзЁӢз§ҹиөҒдёҡдҝқжҢҒеҝ«йҖҹеҸ‘еұ•

2020 е№ҙд»ҘжқҘпјҢйҡҸзқҖеӣҪеҶ…иһҚиө„з§ҹиөҒзӣ‘з®Ўж ҮеҮҶдёҚж–ӯжҸҗй«ҳпјҢиЎҢдёҡжӯҘе…ҘиҪ¬еһӢдјҳеҢ–жңҹгҖӮ2021е№ҙ5жңҲиө·пјҢеӣҪиө„委гҖҒеӨ®иЎҢгҖҒ银дҝқзӣ‘дјҡйҷҶз»ӯеҸ‘еёғж–Ү件пјҢ规иҢғиһҚиө„з§ҹиөҒиЎҢдёҡеҸ‘еұ•пјҢиҰҒжұӮеӣһеҪ’дёҡеҠЎжң¬жәҗпјҢжҸҗеҚҮжңҚеҠЎе®һдёҡиғҪеҠӣпјҢеӨҡдёӘзңҒеёӮеңЁвҖңеҚҒеӣӣдә”вҖқйҮ‘иһҚеҸ‘еұ•и§„еҲ’дёӯд№ҹеҜ№иһҚиө„з§ҹиөҒиЎҢдёҡжҸҗеҮәиҒҡз„Ұе®һдҪ“з»ҸжөҺзҡ„еҸ‘еұ•и§„еҲ’гҖӮ2022 е№ҙпјҢзЁіеўһй•ҝеҺӢеҠӣдёӢеӨ®иЎҢгҖҒ银дҝқзӣ‘дјҡеҮәеҸ°дәҶеӨҡйЎ№йҮ‘иһҚж”ҜжҢҒе®һдҪ“з»ҸжөҺж–Ү件пјҢиһҚиө„з§ҹиөҒдёҡдҪңдёәйҮҚиҰҒзҡ„йқһ银йҮ‘иһҚйғЁй—Ёе“Қеә”еҸ·еҸ¬пјҢз§ҜжһҒйҳ”иЎЁпјҢе·ҘзЁӢз§ҹиөҒдёҡжңүжңӣд№ҳе…¶дёңйЈҺпјҢз»ҙжҢҒй«ҳйҖҹеҸ‘еұ•гҖӮ

дёүгҖҒиҙҹеҖәз«Ҝд»Ҙ银иЎҢиһҚиө„еҚ жҜ”дёәдё»пјҢдёӢжёёеёӮеңә延伸иҮіж–°е…ҙдә§дёҡ

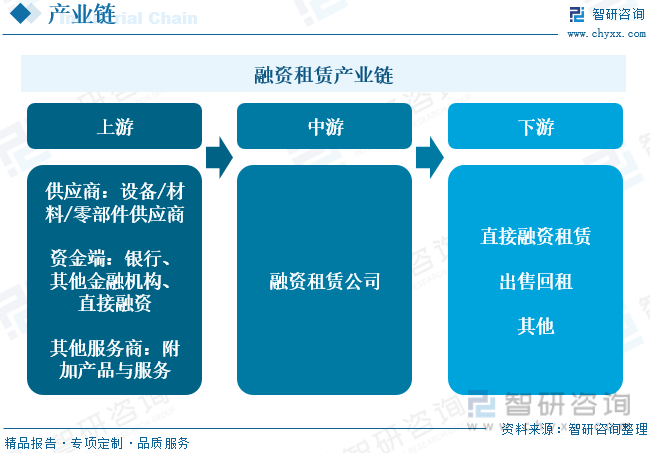

иһҚиө„з§ҹиөҒзҡ„иЎҢдёҡзҡ„дә§дёҡй“ҫдё»иҰҒж¶үеҸҠеҲ°иһҚиө„з§ҹиөҒдёҡеҠЎдёӯзҡ„дёүж–№дё»дҪ“пјҢеҢ…жӢ¬дҫӣеә”е•ҶгҖҒеҮәз§ҹдәәе’Ңжүҝз§ҹдәәгҖӮдёҠжёёдё»иҰҒдёәдҫӣеә”е•Ҷе’ҢжҸҗдҫӣиө„йҮ‘ж”ҜжҢҒзҡ„银иЎҢзӯүйҮ‘иһҚжңәжһ„пјҢдёӯжёёдёәиһҚиө„з§ҹиөҒе…¬еҸёпјҢж №жҚ®е…¬еҸёжҖ§иҙЁеҲҶдёәйҮ‘иһҚз§ҹиөҒгҖҒеҶ…иө„з§ҹиөҒе’ҢеӨ–иө„з§ҹиөҒпјҢдёӢжёёжүҝз§ҹдәәдё»иҰҒеңЁиҲӘз©әиҝҗиҫ“гҖҒе»әзӯ‘гҖҒеҚ°еҲ·гҖҒеҢ»з–—гҖҒжұҪиҪҰз§ҹиөҒзӯүиЎҢдёҡгҖӮ

иһҚиө„з§ҹиөҒе…¬еҸёеӨ„дәҺдә§дёҡй“ҫдёӯжёёпјҢйңҖе…јеӨҮиө„жәҗж•ҙеҗҲе’ҢжңҚеҠЎиҝҗиҗҘиғҪеҠӣгҖӮиһҚиө„з§ҹиөҒе…¬еҸёдёҖж–№йқўеҜ№жҺҘдёҠжёёдҫӣеә”е•ҶгҖҒйғЁеҲҶйҷ„еҠ жңҚеҠЎдә§е“Ғдҫӣеә”е•ҶдёҺиө„йҮ‘з«ҜпјҢеҸҰдёҖж–№йқўжңҚеҠЎдёӢжёёдёҚеҗҢиЎҢдёҡе…¬еҸёзҡ„еҗ„иҮӘйңҖжұӮгҖҒйҮҮз”ЁдёҚеҗҢиһҚиө„з§ҹиөҒжЁЎејҸеҰӮзӣҙз§ҹжҲ–жҳҜеӣһз§ҹзӯүпјҢд»ҺдёӯиөҡеҸ–еҲ©е·®дёҺе…¶д»–дёҡеҠЎж”¶е…ҘгҖӮ

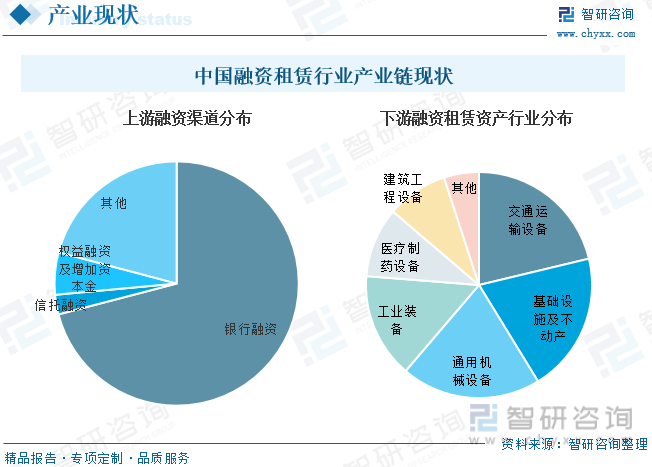

жҲ‘еӣҪиһҚиө„з§ҹиөҒд»Ҙ银иЎҢиһҚиө„дёәдё»пјҢиһҚиө„жё йҒ“зӯүеҫ…иҝӣдёҖжӯҘжӢ“е®ҪгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ银иЎҢиһҚиө„еҚ жҜ”иҫҫ71.0%пјҢжқғзӣҠиһҚиө„дёҺеўһеҠ иө„жң¬йҮ‘ж–№ејҸиһҚиө„еҚ жҜ”дёә5.63%пјҢдҝЎжүҳиһҚиө„еҚ жҜ”дёә2.57%пјҢе…¶д»–иһҚиө„ж–№ејҸеҚ жҜ”20.9%пјҢдё»иҰҒеҢ…жӢ¬иө„дә§иҜҒеҲёеҢ–пјҲ0.79%пјүгҖҒеҹәйҮ‘иһҚиө„пјҲ0.79%пјүгҖҒеҸ‘еҖәпјҲ0.59%пјүгҖҒе…¶д»–еҗ„жё йҒ“зӯүзӯүгҖӮ

иһҚиө„з§ҹиөҒиө„дә§з«ҜиЎҢдёҡеёғеұҖдё»иҰҒйӣҶдёӯдј з»ҹиЎҢдёҡпјҢжңӘжқҘдјҙйҡҸз»ҸжөҺеҠЁиғҪеҲҮжҚўжңүжңӣеңЁж–°з»ҸжөҺйўҶеҹҹеёғеұҖгҖӮд»ҺиЎҢдёҡеҲҶеёғжқҘзңӢпјҢиһҚиө„з§ҹиөҒиө„дә§зҡ„иЎҢдёҡеҲҶеёғжҺ’еҗҚеүҚдә”зҡ„иЎҢдёҡдёәиғҪжәҗи®ҫеӨҮгҖҒдәӨйҖҡиҝҗиҫ“и®ҫеӨҮгҖҒеҹәзЎҖи®ҫж–ҪеҸҠдёҚеҠЁдә§гҖҒйҖҡз”Ёжңәжў°и®ҫеӨҮе’Ңе·ҘдёҡиЈ…еӨҮпјҢе…¶еҚ жҜ”жҖ»и®Ўиҫҫ80.9%пјҢжҜҸдёӘиЎҢдёҡиө„дә§жҖ»йўқеқҮиҝҮеҚғдәҝпјҢиһҚиө„з§ҹиөҒеңЁиғҪжәҗи®ҫеӨҮдёҺзҺҜдҝқжІ»зҗҶзӯүйўҶеҹҹе…·еӨҮиҫғдёәдё°еҜҢзҡ„иЎҢдёҡз»ҸйӘҢпјҢдјҙйҡҸжҲ‘еӣҪз»ҸжөҺеҠЁиғҪеҲҮжҚўдёҺж–°з»ҸжөҺеҙӣиө·пјҢжңӘжқҘиһҚиө„з§ҹиөҒжңүжңӣиҝӣдёҖжӯҘејҖжӢ“ж–°иЎҢдёҡи“қжө·гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиһҚиө„з§ҹиөҒиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒиЎҢдёҡиҝӣе…ҘиҪ¬еһӢдјҳеҢ–йҳ¶ж®өпјҢеӨ–иө„з§ҹиөҒж•°йҮҸеҸҠ规模еӨ§е№…дёӢйҷҚ

иҝ‘е№ҙжқҘжҲ‘еӣҪиһҚиө„з§ҹиөҒеҗҲеҗҢдҪҷйўқеўһй•ҝйҖҗжӯҘж”ҫзј“пјҢеҸ—иЎҢдёҡзӣ‘з®ЎдҪ“зі»и°ғж•ҙеҸҠз–«жғ…еҪұе“ҚпјҢиҮӘ2020е№ҙејҖе§ӢеӣҪеҶ…иһҚиө„з§ҹиөҒеҗҲеҗҢдҪҷйўқжҢҒз»ӯдёӢйҷҚгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪиһҚиө„з§ҹиөҒеҗҲеҗҢдҪҷйўқзәҰдёә58500дәҝе…ғпјҢжҜ”2021е№ҙеә•зҡ„62100дәҝе…ғеҮҸе°‘зәҰ3600дәҝе…ғпјҢдёӢйҷҚ5.8%гҖӮе…¶дёӯйҮ‘иһҚз§ҹиөҒзәҰдёә25130дәҝе…ғпјҢжҜ”дёҠе№ҙеә•еўһеҠ 40дәҝе…ғпјҢеўһй•ҝ0.16%пјҢдёҡеҠЎжҖ»йҮҸеҚ е…ЁеӣҪ43%пјӣеҶ…иө„з§ҹиөҒзәҰ20710дәҝе…ғпјҢдёҺдёҠе№ҙжҢҒе№іпјҢдёҡеҠЎжҖ»йҮҸеҚ е…ЁеӣҪзҡ„35.4%пјӣеӨ–е•Ҷз§ҹиөҒзәҰ12660дәҝе…ғпјҢжҜ”дёҠе№ҙеә•еҮҸе°‘3640дәҝе…ғпјҢдёӢйҷҚ22.33%пјҢдёҡеҠЎжҖ»йҮҸеҚ е…ЁеӣҪзҡ„21.6%гҖӮ

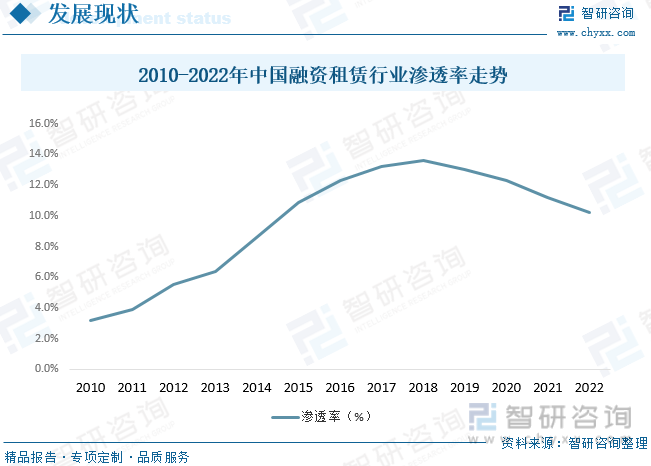

е°ұиЎҢдёҡжё—йҖҸзҺҮиҖҢиЁҖпјҢжҢүз…§дёӯеӣҪз§ҹиөҒиҒ”зӣҹпјҢиһҚиө„з§ҹиөҒеҗҲеҗҢдҪҷйўқеҚ е…ЁзӨҫдјҡеӣәе®ҡиө„дә§жҠ•иө„жҜ”йҮҚи®Ўз®—пјҢжҲ‘еӣҪиһҚиө„з§ҹиөҒжё—йҖҸзҺҮд»Һ2010е№ҙзҡ„3.2%еўһй•ҝеҲ°2018е№ҙзҡ„13.6%пјҢ2019е№ҙд»ҘжқҘжё—йҖҸзҺҮжҢҒз»ӯдёӢйҷҚпјҢ2022е№ҙдҪҺиҮі10.22%гҖӮ

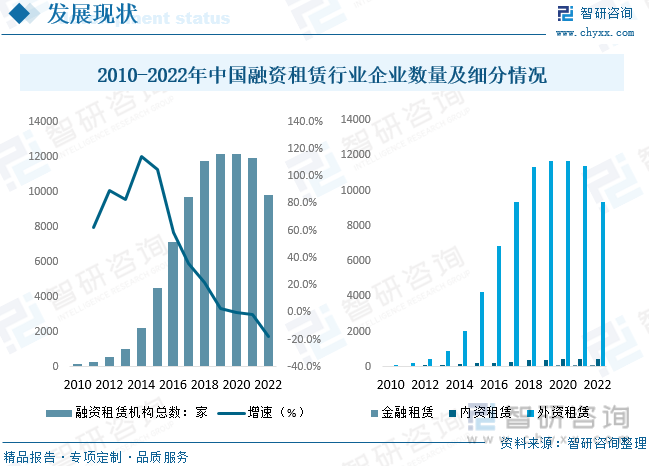

дјҒдёҡж•°йҮҸж–№йқўпјҢжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪиһҚиө„з§ҹиөҒиЎҢдёҡдјҒдёҡж•°йҮҸдёә9840家пјҢиҫғ2021е№ҙзҡ„11917家еҮҸе°‘2077家пјҢеҮҸе°‘ж•°йҮҸдё»иҰҒжҳҜ2021е№ҙеӨ§жү№еӨ–иө„з§ҹиөҒдјҒдёҡйҷҶз»ӯжҺЁеҮәеёӮеңәпјҢйҮ‘иһҚз§ҹиөҒдҝқжҢҒеңЁ72家пјҢеҶ…иө„з§ҹиөҒеўһеҠ 6家пјҢиҫҫеҲ°434家гҖӮең°еҢәж–№йқўпјҢжҲӘжӯўеҲ°2022е№ҙеә•пјҢе…ЁеӣҪ31дёӘзңҒгҖҒеёӮгҖҒеҢәйғҪи®ҫз«ӢдәҶиһҚиө„з§ҹиөҒе…¬еҸёпјҢдҪҶз»қеӨ§йғЁеҲҶд»ҚеҲҶеёғеңЁдёңйғЁең°еҢәгҖӮе…¶дёӯе№ҝдёңгҖҒдёҠжө·гҖҒеӨ©жҙҘгҖҒеұұдёңгҖҒиҫҪе®ҒгҖҒзҰҸе»әгҖҒжөҷжұҹгҖҒжұҹиӢҸгҖҒеҢ—дә¬зӯүзңҒеёӮзҡ„дјҒдёҡжҖ»ж•°зәҰеҚ е…ЁеӣҪ90%д»ҘдёҠпјҢ并主иҰҒйӣҶдёӯеңЁдёҖзәҝеҹҺеёӮеҰӮдёҠжө·гҖҒеӨ©жҙҘгҖҒж·ұеңізӯүпјҢе…¶дҪҷең°еҢәдёҡеҠЎеҚ жҜ”жһҒе°ҸгҖӮ

дә”гҖҒйӣҶдёӯеәҰжңүеҫҲеӨ§зҡ„жҸҗеҚҮз©әй—ҙпјҢиЎҢдёҡйҫҷеӨҙдјҳеҠҝеҮёжҳҫ

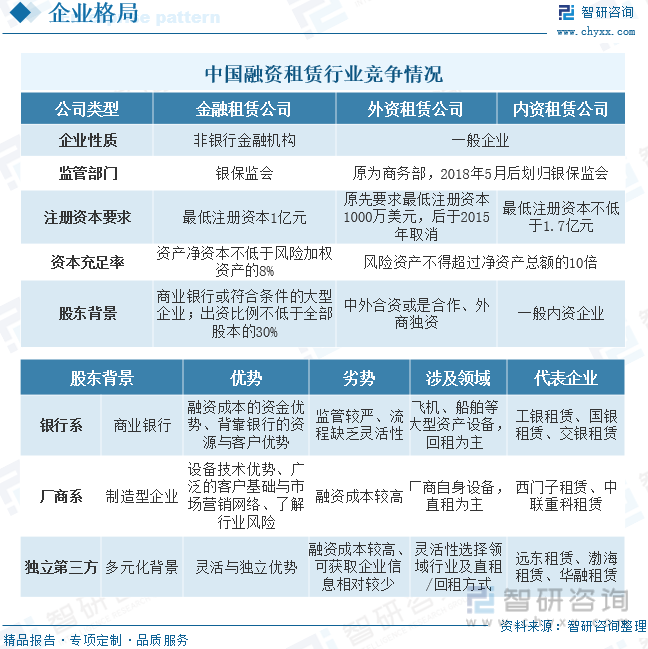

ж №жҚ®дёҚеҗҢзӣ‘з®ЎйғЁй—Ёз®Ўиҫ–гҖҒжңҖдҪҺжіЁеҶҢиө„жң¬еҸҠиӮЎдёңе·®ејӮзӯүпјҢе°ҶиһҚиө„з§ҹиөҒдјҒдёҡеҲҶдёәдёүзұ»пјҡдёҖжҳҜ银дҝқзӣ‘дјҡзӣ‘з®Ўзҡ„йҮ‘иһҚз§ҹиөҒе…¬еҸёпјҢе…¶дҪҷдёӨзұ»еҲҶеҲ«жҳҜеҶ…иө„иҜ•зӮ№иһҚиө„з§ҹиөҒдјҒдёҡе’ҢеӨ–е•ҶжҠ•иө„иһҚиө„з§ҹиөҒдјҒдёҡпјҢжӯӨдёӨзұ»дјҒдёҡеҺҹе…ҲеҪ’еұһе•ҶеҠЎйғЁзӣ‘з®ЎпјҢ2018е№ҙеҲ’еҪ’银дҝқзӣ‘дјҡз»ҹдёҖзӣ‘з®ЎгҖӮйҮ‘иһҚз§ҹиөҒе…¬еҸёеңЁиө„жң¬е……и¶ізҺҮзӯүиҰҒжұӮжӣҙдёәдёҘж јпјҢдҪҶеңЁиө„йҮ‘з«Ҝе…·еӨҮдјҳеҠҝпјҢеҸҜеңЁй“¶иЎҢй—ҙиҝӣиЎҢеҗҢдёҡжӢҶеҖҹгҖӮе…¶дёӯйҮ‘иһҚз§ҹиөҒе…¬еҸёе№іеқҮ规模иҫғеӨ§пјҢдҪҶж•ҙдҪ“дёҡеҠЎи§„жЁЎдёҠйҮ‘иһҚгҖҒеҶ…иө„гҖҒеӨ–иө„дёүзұ»иһҚиө„з§ҹиөҒе…¬еҸёдёүеҲҶеӨ©дёӢгҖӮ

ж №жҚ®иһҚиө„з§ҹиөҒе…¬еҸёеҸ‘иө·дәәиғҢжҷҜе·®ејӮпјҢиһҚиө„з§ҹиөҒдјҒдёҡеҸҜеҲҶдёәдёүеӨ§зұ»пјҡ银иЎҢзі»гҖҒеҺӮе•Ҷзі»дёҺзӢ¬з«Ӣ第дёүж–№гҖӮ银иЎҢзі»еңЁжҜҚе…¬еҸёдҝЎз”Ёж”ҜжҢҒдёӢе…·еӨҮжӣҙдёәе®Ҫжқҫзҡ„иө„йҮ‘жқҘжәҗпјҢиһҚиө„иғҪеҠӣе…·еӨҮжҳҫи‘—дјҳеҠҝпјҢеҗҢж—¶жҜҚе…¬еҸёдё°еҜҢзҡ„еҗҢдёҡдёҺе®ўжҲ·иө„жәҗжңүеҠ©дәҺз§ҹиөҒе…¬еҸёзҡ„иЎҢдёҡеёғеұҖдёҺжӢ“е®ҪпјҢзӣҲеҲ©иғҪеҠӣиҫғејәдәҺе…¶д»–дёӨзұ»пјӣеҺӮе•Ҷзі»дёҖиҲ¬еңЁжүҖеӨ„е®һдҪ“иЎҢдёҡйўҶеҹҹе…·еӨҮжӣҙдёәдё“дёҡзҡ„жҠҖжңҜж”ҜжҢҒпјҢеңЁз§ҹиөҒзҡ„е®ҡд»·еҲӨж–ӯдёҺйЈҺйҷ©жҺ§еҲ¶дёҠжӣҙдёәзҶҹжӮүпјҢдё”еңЁжҜҚе…¬еҸёиғҢжҷҜдёӢеҜ№дәҺз§ҹиөҒеҗҺжңҹзҡ„з»ҙжҠӨдёҺжңҖеҗҺзҡ„ж®ӢеҖјеӨ„зҗҶе…·еӨҮзӣёеҜ№дјҳеҠҝпјҢеҗҢж—¶иһҚиө„з§ҹиөҒзҡ„йҮ‘иһҚдёҡеҠЎдёҺе®һдҪ“дјҒдёҡдј з»ҹдёҡеҠЎеҗҲдҪңеҚҸеҗҢпјҢжҳҜдә§иһҚз»“еҗҲзҡ„дёҖз§Қе®һзҺ°ж–№ејҸпјӣзӢ¬з«Ӣ第дёүж–№зӣёжҜ”иҫғеүҚдёӨиҖ…пјҢзӢ¬з«Ӣзі»иһҚиө„з§ҹиөҒе…¬еҸёеҲҶеҢ–иҫғеӨ§пјҢеңЁиһҚиө„жҲҗжң¬ж–№йқўеҗҢж ·еҸ–еҶідәҺиӮЎдёңиғҢжҷҜпјҢдёҖиҲ¬еӣҪдјҒжҲ–жҳҜеӨ–дјҒиғҢжҷҜзҡ„иһҚиө„жҲҗжң¬зӣёеҜ№иҫғдҪҺпјҢж°‘дјҒиғҢжҷҜзҡ„иһҚиө„з§ҹиөҒдјҒдёҡжӣҙеӨҡдҫқйқ дҝЎжүҳж–№ејҸиһҚиө„гҖҒжҲҗжң¬иҫғй«ҳгҖӮ

е…·дҪ“д»ҺиЎҢдёҡеёӮеңәз«һдәүж јеұҖжқҘзңӢпјҢиһҚиө„з§ҹиөҒиЎҢдёҡеёӮеңәжңӘжқҘйӣҶдёӯеәҰжңүеҫҲеӨ§зҡ„жҸҗеҚҮз©әй—ҙпјҢиЎҢдёҡйҫҷеӨҙдјҳеҠҝеҮёжҳҫгҖӮеңЁеӨ–йғЁе®һдҪ“з»ҸжөҺжүҝеҺӢе’ҢеҶ…йғЁз«һдәүж—ҘзӣҠеҠ еү§зҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪз§ҹиөҒиЎҢдёҡе°ҶеҠ йҖҹеҶ…йғЁзҡ„дјҳиғңеҠЈжұ°пјҢеёӮеңәйӣҶдёӯеҢ–и¶ӢеҠҝжӣҙеҠ жё…жҷ°гҖӮеҪ“еүҚзҡ„ж”ҝзӯ–и°ғж•ҙд№ҹдёәдё“дёҡеҗҲ规зҡ„еӨҙйғЁе…¬еҸёеҲӣйҖ дәҶиүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғдёҺжңәйҒҮпјҢеҠ©еҠӣиһҚиө„з§ҹиөҒеёӮеңәйӣҶдёӯеәҰжҸҗй«ҳгҖӮй•ҝиҝңзңӢпјҢе·Із»ҸеӨ„дәҺиЎҢдёҡйҫҷеӨҙзҡ„иҝңдёңе®ҸдҝЎзӯүе…¬еҸёе°ҶеҲ©з”ЁиҮӘиә«иө„жәҗе’Ңдё“дёҡеҢ–зҡ„дјҳеҠҝдәүеӨәжӣҙеӨҡжӣҙеҘҪзҡ„еёӮеңәиө„жәҗпјҢзЎ®з«ӢеңЁзӣёе…ійўҶеҹҹзҡ„жҳҫи‘—дјҳеҠҝ并еҪўжҲҗжҠӨеҹҺжІіпјҢиҝӣиҖҢжҸҗй«ҳиЎҢдёҡж•ҙдҪ“з«һдәүеЈҒеһ’гҖӮ

е…ӯгҖҒж”ҝзӯ–жҺЁеҠЁиЎҢдёҡдә§дёҡй“ҫз»ҶеҲҶеҢ–гҖҒе·®ејӮеҢ–пјҢиһҚиө„е·Ҙе…·еҸ‘иЎҢжҸҗж•ҲжҺЁеҠЁиЎҢдёҡиһҚиө„жё йҒ“еӨҡе…ғеҢ–

1гҖҒз”ұдәҺиһҚиө„з§ҹиөҒиЎҢдёҡй—Ёж§ӣиҫғдҪҺпјҢиЎҢдёҡдёӯдјҒдёҡж•°йҮҸдј—еӨҡпјҢиЎҢдёҡз«һдәүиҫғдёәжҝҖзғҲпјҢж•ҙдёӘзӨҫдјҡзҡ„иһҚиө„з»“жһ„дјҡеҪұе“ҚеҜ№иһҚиө„з§ҹиөҒзҡ„зӣҙжҺҘйңҖжұӮпјӣеҸҰеӨ–пјҢиһҚиө„з§ҹиөҒиҮӘиә«иө„йҮ‘жқҘжәҗзҡ„иһҚиө„з»“жһ„еҪұе“ҚдәҶе…¶иһҚиө„жҲҗжң¬пјҢиҝӣдёҖжӯҘеҪұе“ҚдәҶиһҚиө„з§ҹиөҒдјҒдёҡжҸҗдҫӣзҡ„йҖҡиҝҮиһҚиө„з§ҹиөҒжҸҗдҫӣиһҚиө„жңҚеҠЎзҡ„д»·ж јпјҢд»ҺиҖҢеҪұе“ҚеҜ№е…¶йңҖжұӮгҖӮеҗҢж—¶жңӘжқҘз§ҹиөҒиЎҢдёҡиһҚиө„жё йҒ“еӨҡе…ғеҢ–и¶ӢеҠҝе°Ҷе‘ҲзҺ°еҮәвҖңд»ҺзӮ№еҲ°йқўвҖқзҡ„зү№зӮ№пјҢжӣҙеӨҡзҡ„з§ҹиөҒе…¬еҸёе°ҶжңүжӣҙеӨҡеҸҜйҖүзҡ„иһҚиө„жё йҒ“пјҢ并иҝӣдёҖжӯҘйҷҚдҪҺиһҚиө„жҲҗжң¬гҖӮеҢ…жӢ¬зҹӯиһҚгҖҒдёӯзҘЁгҖҒдјҒдёҡеҖәгҖҒе…¬еҸёеҖәеңЁеҶ…зҡ„еҖәеҠЎиһҚиө„е·Ҙе…·е°Ҷеҫ—еҲ°жӣҙиҝ…йҖҹзҡ„еҸ‘еұ•пјҢиө„дә§ж”ҜжҢҒиҜҒеҲёе°ҶжҲҗдёәз§ҹиөҒе…¬еҸёвҖңзӣҳжҙ»еӯҳйҮҸвҖқзҡ„еҲ©еҷЁпјҢе…¶д»–еҲӣж–°иһҚиө„е·Ҙе…·д№ҹе°ҶйҷҶз»ӯжҺЁеҮәпјҢд»Ҙдҫҝжӣҙиҙҙиҝ‘з§ҹиөҒе…¬еҸёзҡ„дёӘжҖ§еҢ–иһҚиө„йңҖжұӮгҖӮиһҚиө„е·Ҙе…·еҸ‘иЎҢзҡ„жіЁеҶҢе®Ўжү№ж–№йқўзҡ„ж•ҲзҺҮжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮпјҢжңүеҠ©дәҺжӣҙеӨҡиһҚиө„з§ҹиөҒе…¬еҸёеҸ—жғ дәҺиһҚиө„жё йҒ“зҡ„еӨҡе…ғеҢ–гҖӮ

2гҖҒиҮӘ2015е№ҙд»ҘжқҘпјҢеңЁдёҖзі»еҲ—еҲ©еҘҪж”ҝзӯ–зҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪиһҚиө„з§ҹиөҒдёҡйҮҚж–°жӯҘе…Ҙиҝ…йҖҹеҸ‘еұ•зҡ„иҪЁйҒ“гҖӮжҖ»дҪ“иҖҢиЁҖпјҢжҲ‘еӣҪиһҚиө„з§ҹиөҒзӣ®еүҚиҝҳеӨ„дәҺеҲқзә§йҳ¶ж®өпјҢеёӮеңәе®№йҮҸиҫғеӨ§пјҢеҶ…йғЁз«һдәүзҠ¶жҖҒд№ҹзӣёеҜ№е®ҪжқҫгҖӮйҡҸзқҖиЎҢдёҡйҖҗжёҗеҗ‘жҲҗзҶҹйҳ¶ж®өеҸ‘еұ•пјҢдёүзұ»з»ҶеҲҶз§ҹиөҒе…¬еҸёй—ҙз”ұдәҺеңЁе®ўжҲ·е’Ңз»ҸиҗҘе®ҡдҪҚдёҠеӯҳеңЁе·®ејӮжҖ§пјҢжңүжңӣеҪўжҲҗе·®ејӮеҢ–зҡ„дә§дёҡй“ҫжқЎпјҡ银иЎҢзі»иһҚиө„з§ҹиөҒе…¬еҸёдҫқжүҳиӮЎдёңзҡ„иө„йҮ‘дјҳеҠҝејҖеұ•е…ЁйўқеҒҝд»ҳзҡ„иһҚиө„з§ҹиөҒпјҢд»ҺдәӢеӨ§еһӢи®ҫеӨҮзҡ„з§ҹиөҒеҖәжқғзҡ„жҠ•иө„е’Ңз®ЎзҗҶпјӣдё“дёҡеҢ–зҡ„иһҚиө„з§ҹиөҒе…¬еҸёдҫқжүҳиӮЎдёңзҡ„и®ҫеӨҮеӨ„зҪ®дјҳеҠҝејҖеұ•з»ҸиҗҘз§ҹиөҒпјҢд»ҺдәӢз§ҹиөҒеҖәжқғе’Ңи®ҫеӨҮдҪҷеҖјеӨ„зҪ®жҠ•иө„е’Ңз®ЎзҗҶгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиһҚиө„з§ҹиөҒиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиһҚиө„з§ҹиөҒиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиһҚиө„з§ҹиөҒиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«дёӯеӣҪиһҚиө„з§ҹиөҒйҮҚзӮ№дјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢдёӯеӣҪиһҚиө„з§ҹиөҒдјҒдёҡз»ҸиҗҘз®ЎзҗҶеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪиһҚиө„з§ҹиөҒиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡеёӮеңәзҺ°зҠ¶пјҡеёӮеңәз«һдәүжҝҖзғҲпјҢзӣ‘з®Ўеј•еҜјиЎҢдёҡжңүеәҸеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)