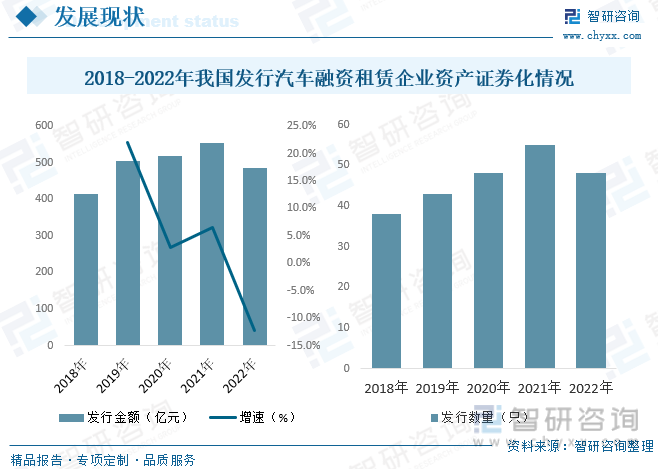

еҶ…е®№жҰӮиҝ°пјҡйҡҸзқҖжҲ‘еӣҪиһҚиө„з§ҹиөҒеёӮеңәзҡ„дёҚж–ӯеҸ‘еұ•пјҢиһҚиө„з§ҹиөҒиө„дә§иҜҒеҲёеҢ–дә§е“ҒжҖ»йҮ‘йўқе’Ңж•°йҮҸдёҚж–ӯеўһй•ҝгҖӮжҲӘиҮі2022е№ҙе№ҙеә•иһҚиө„з§ҹиөҒдјҒдёҡиө„дә§иҜҒеҲёеҢ–дә§е“ҒеҸ‘иЎҢ规模иҫҫ2800.64дәҝе…ғгҖҒе…ұ515笔пјҢе…¶дёӯеҸ‘иЎҢжұҪиҪҰиһҚиө„з§ҹиөҒдјҒдёҡиө„дә§иҜҒеҲёеҢ–дә§е“Ғ126еҸӘгҖҒ规模601.98дәҝе…ғгҖӮ

е…ій”®иҜҚпјҡжұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡж”ҝзӯ–гҖҒжұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡдә§дёҡй“ҫгҖҒжұҪиҪҰиһҚиө„з§ҹиөҒеёӮеңә规模гҖҒжұҪиҪҰиһҚиө„з§ҹиөҒз«һдәүж јеұҖгҖҒжұҪиҪҰиһҚиө„з§ҹиөҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒжұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡжҰӮиҝ°

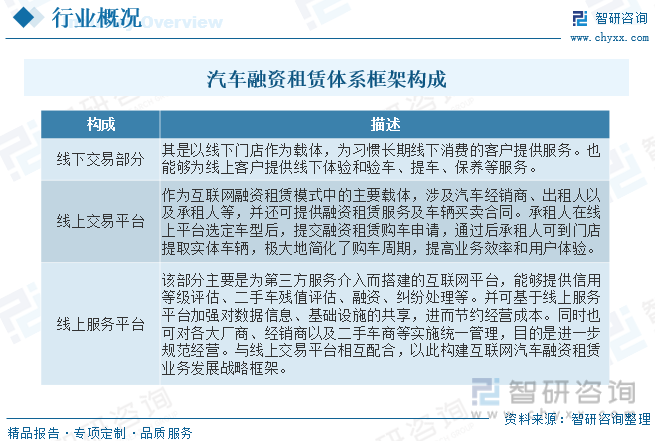

жұҪиҪҰиһҚиө„з§ҹиөҒжҳҜдёҖз§ҚдҫқжүҳзҺ°йҮ‘еҲҶжңҹд»ҳж¬ҫзҡ„ж–№ејҸпјҢеңЁжӯӨеҹәзЎҖд№ӢдёҠеј•е…ҘеҮәз§ҹжңҚеҠЎдёӯжүҖжңүжқғе’ҢдҪҝз”ЁжқғеҲҶзҰ»зҡ„зү№жҖ§пјҢз§ҹиөҒз»“жқҹеҗҺе°ҶжүҖжңүжқғиҪ¬з§»з»ҷжүҝз§ҹдәәзҡ„зҺ°д»ЈиҗҘй”Җж–№ејҸгҖӮйҖҡдҝ—жқҘиҜҙпјҢжҳҜдёҖз§Қж–°еһӢзҡ„еӨ§йўқеҲҶжңҹиҙӯиҪҰж–№ејҸгҖӮжұҪиҪҰиһҚиө„з§ҹиөҒжЁЎејҸпјҢжңҖеҲқеҪўжҲҗдәҺдёҠдё–зәӘ80е№ҙд»ЈдёӯжңҹгҖӮжұҪиҪҰиһҚиө„з§ҹиөҒж¶үеҸҠеҲ°жұҪиҪҰеҺӮе•ҶпјҢ银иЎҢпјҢдҝқйҷ©е…¬еҸёпјҢеҠ зӣҹе•Ҷе’Ңе®ўжҲ·зҡ„еӨҡж–№йқўзҙ§еҜҶеҗҲдҪңгҖӮеҪўжҲҗеҢ…жӢ¬жң¬е…¬еҸёеңЁеҶ…зҡ„е…ӯж–№йҮ‘иһҚзҪ‘з»ңпјҢжңҖз»ҲиҫҫеҲ°е…ӯж–№е…ұиөўгҖӮе®ўжҲ·жҸҗеҮәиһҚиө„з§ҹиөҒиҰҒжұӮпјҢжң¬е…¬еҸёдҪңдёәйҮ‘иһҚе№іеҸ°жҸҗдҫӣе®ўжҲ·жҢҮе®ҡиҪҰиҫҶпјҢеҗҢж—¶е®ўжҲ·еҸӘйңҖжҢүз…§еҗҲеҗҢжҢүжңҲдәӨд»ҳз§ҹйҮ‘пјҢж—ўеҸҜдә«з”Ёй«ҳзә§жұҪиҪҰжңҚеҠЎгҖӮжұҪиҪҰиһҚиө„з§ҹиөҒжЎҶжһ¶дё»иҰҒеҢ…жӢ¬д»ҘдёӢдёүдёӘз»„жҲҗйғЁеҲҶпјҡ

дәҢгҖҒдёӯеӣҪжұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡзӣёе…іж”ҝзӯ–

жұҪиҪҰйҮ‘иһҚдёҡеҠЎдёҺжұҪиҪҰиЎҢдёҡеҸ‘еұ•еҜҶеҲҮзӣёе…іпјҢжұҪиҪҰй”ҖйҮҸе°ҶзӣҙжҺҘеҜ№жұҪиҪҰйҮ‘иһҚе…¬еҸёзҡ„дёҡз»©дә§з”ҹйҮҚиҰҒеҪұе“ҚпјҢжұҪиҪҰйҮ‘иһҚдҪңдёәжұҪиҪҰиЎҢдёҡдёӯдёҚеҸҜжҲ–зјәзҡ„дёҖдёӘдә§дёҡй“ҫжқЎпјҢеңЁжұҪиҪҰй”Җе”®дёӯеҸ‘жҢҘзқҖи¶ҠжқҘи¶ҠйҮҚиҰҒзҡ„дҪңз”ЁгҖӮдёҺиҘҝж–№еҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢдёӯеӣҪзҡ„жұҪиҪҰйҮ‘иһҚжңҚеҠЎиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢиө„йҮ‘жқҘжәҗзӣёеҜ№дёҚи¶іпјҢж•ҙдҪ“зӣҲеҲ©иғҪеҠӣжңүеҫ…жҸҗй«ҳгҖӮдёәдәҶжӣҙеҘҪең°еј•еҜјжұҪиҪҰйҮ‘иһҚиЎҢдёҡеҒҘеә·гҖҒеҝ«йҖҹеўһй•ҝпјҢдёӯеӣҪж”ҝеәңйҷҶз»ӯйўҒеҸ‘жі•еҫӢ法规规иҢғе…¶еҸ‘еұ•пјҢйј“еҠұжұҪиҪҰжөҒйҖҡе’Ңж¶Ҳиҙ№еҚҮзә§пјҢдҝғиҝӣжұҪиҪҰйҮ‘иһҚиЎҢдёҡзЁіеҒҘеҸ‘еұ•гҖӮ

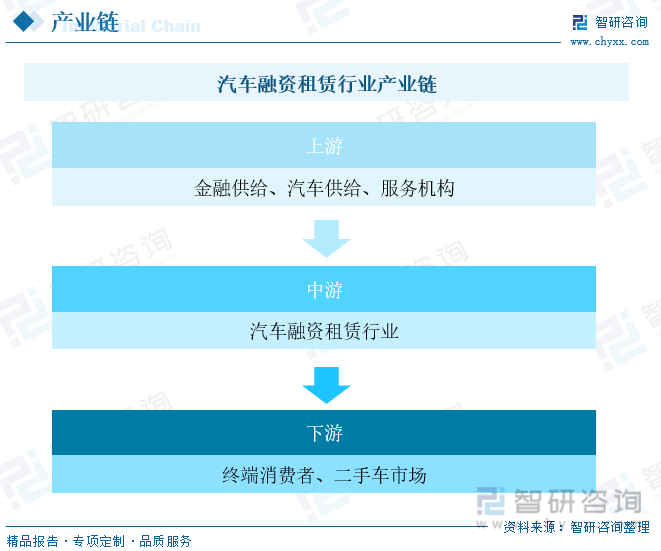

дёүгҖҒжұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡдә§дёҡй“ҫ

жұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡдә§дёҡй“ҫз»“жһ„еҢ…жӢ¬дёҠжёёйҮ‘иһҚдҫӣз»ҷдә§дёҡгҖҒжұҪиҪҰдҫӣз»ҷиЎҢдёҡд»ҘеҸҠжңҚеҠЎжңәжһ„пјҢеҢ…жӢ¬й“¶иЎҢгҖҒдҝқйҷ©гҖҒдҝЎжүҳгҖҒеҹәйҮ‘д»ҘеҸҠиҜҒеҲёзӯүпјҢдёәжұҪиҪҰиһҚиө„з§ҹиөҒжҸҗдҫӣиө„жң¬ж”ҜжҢҒпјҢеҗҢж—¶жұҪиҪҰз”ҹдә§дјҒдёҡжҸҗдҫӣиҪҰиҫҶгҖӮйҡҸзқҖжҲ‘еӣҪйҮ‘иһҚдҪ“зі»зҡ„дёҚж–ӯе®Ңе–„д»ҘеҸҠжұҪиҪҰиһҚиө„з§ҹиөҒдёҡеҠЎз»“жһ„зҡ„дёҚж–ӯдё°еҜҢпјҢжҲ‘еӣҪжұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡдёҠжёёеёӮеңәжңүжңӣеҲӣйҖ еҮәеӨҡж ·еҢ–зҡ„йҮ‘иһҚжңҚеҠЎеҶ…е®№пјҢеҲәжҝҖжұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡзҡ„еҸ‘еұ•еўһйҖҹгҖӮжұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡдёӢжёёдёәз»Ҳз«Ҝж¶Ҳиҙ№иҖ…е’ҢдәҢжүӢиҪҰеёӮеңәпјҢз”ұдәҺеӣҪеҶ…дәҢжүӢиҪҰеёӮеңәзӣёжҜ”еӣҪеӨ–еёӮеңәеҢ–зЁӢеәҰдҪҺпјҢеӣҪеҶ…иһҚиө„з§ҹиөҒиЎҢдёҡдёӢжёёдё»иҰҒд»ҘдёӘдәәж¶Ҳиҙ№иҖ…е’ҢдјҒдёҡж¶Ҳиҙ№иҖ…дёәдё»гҖӮ

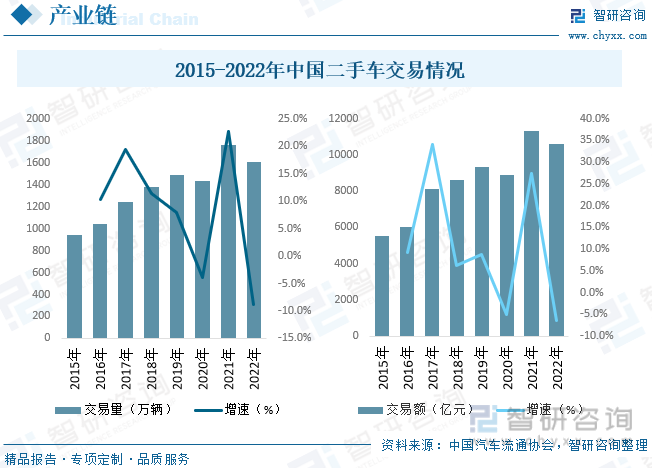

е°ұдәҢжүӢиҪҰдәӨжҳ“йҮҸеҸҳеҠЁиҖҢиЁҖпјҢ2011е№ҙд»ҘжқҘпјҢжҲ‘еӣҪдәҢжүӢиҪҰдәӨжҳ“йҮҸжҢҒз»ӯиө°й«ҳпјҢ2020е№ҙеҸ—з–«жғ…ж¶Ҳиҙ№еӨ§е№…еәҰеҮҸе°‘пјҢдәҢжүӢиҪҰдәӨжҳ“йҮҸеҮәзҺ°иҝ‘еҚҒе№ҙжқҘйҰ–ж¬ЎдёӢж»‘пјҢйҡҸеҗҺ2021е№ҙеёӮеңәеӣһжҡ–еҶҚеҲӣж–°й«ҳпјҢиҫҫ1759.51дёҮиҫҶпјҢеҗҢжҜ”2020е№ҙеўһй•ҝ22.7%пјҢжҲӘиҮі2022е№ҙеңЁйңҖжұӮдёҚи¶ізҡ„жғ…еҶөдёӢпјҢдәӨжҳ“йҮҸдёә1602.78дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ8.86%пјҢдәӨжҳ“йўқдёә10595.9дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ6.4%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡеёӮеңәеҲҶжһҗйў„жөӢеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒдёӯеӣҪжұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

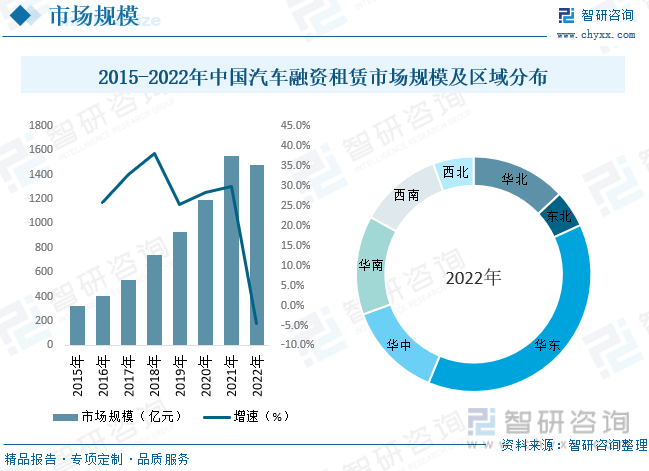

жҲ‘еӣҪжұҪиҪҰеёӮеңәеҸ—ж•ҙдҪ“е®Ҹи§Ӯз»ҸжөҺеўһй•ҝйҖҹеәҰж”ҫзј“зҡ„еҪұе“ҚпјҢд№ҳз”ЁиҪҰй”ҖйҮҸеңЁеҹҺеёӮеұӮзә§е’Ңе“ҒзүҢзә§еҲ«зӯүдёҚеҗҢз»ҶеҲҶеёӮеңәйҖҗжӯҘеҮәзҺ°з»“жһ„жҖ§еҸҳеҢ–пјҢиҝ‘2е№ҙиҝӣе…ҘеӯҳйҮҸз«һдәүжҖҒеҠҝгҖӮдҪңдёәдҝғиҝӣжұҪиҪҰж¶Ҳиҙ№зҡ„жңүж•ҲжүӢж®өпјҢжұҪиҪҰйҮ‘иһҚйҡҸзқҖжҲ‘еӣҪжұҪиҪҰиЎҢдёҡиҝӣе…ҘеҸ‘еұ•жҲҗзҶҹжңҹпјҢж•ҙдҪ“еўһйҖҹд№ҹејҖе§ӢеҮҸзј“гҖӮзӣ®еүҚпјҢжұҪиҪҰиһҚиө„з§ҹиөҒе·ІеңЁжұҪиҪҰиЎҢдёҡеҚ жҚ®иҮіе…ійҮҚиҰҒзҡ„ең°дҪҚпјҢжҲҗдёәдҝғжҲҗжұҪиҪҰдәӨжҳ“зҡ„дё»и§’д№ӢдёҖгҖӮеңЁж–°иҪҰй”ҖйҮҸи¶ӢдәҺдҪҺиҝ·е’ҢжұҪиҪҰйҮ‘иһҚдјҒдёҡж•°йҮҸжҢҒз»ӯеўһеҠ еҸҢйҮҚеӣ зҙ еҪұе“ҚдёӢпјҢдёәзЎ®дҝқжұҪиҪҰдё»жңәеҺӮиҪҰиҫҶй”ҖйҮҸзҡ„зЁіе®ҡжҖ§пјҢжұҪиҪҰйҮ‘иһҚе…¬еҸёејҖе§Ӣи°ғж•ҙдә§е“Ғз»“жһ„пјҢйҖҡиҝҮеүІиҲҚеҲ©ж¶ҰиҝӣиЎҢиҙҙжҒҜжқҘеј•еҜјж¶Ҳиҙ№иҖ…иҙӯд№°ж–°иҪҰпјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪжұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡеёӮеңә规模зәҰдёә1480дәҝе…ғпјҢзӣ®еүҚжҲ‘еӣҪжұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡйңҖжұӮең°еҢәдё»иҰҒеҲҶеёғеңЁеҚҺдёңгҖҒеҚҺеҚ—гҖҒеҚҺдёӯгҖҒеҚҺеҢ—ең°еҢәгҖӮ

жҲ‘еӣҪиө„дә§иҜҒеҲёеҢ–дә§е“ҒеҲҶзұ»дёӯпјҢйҮ‘иһҚз§ҹиөҒе…¬еҸёеҸ‘иЎҢзҡ„иө„дә§иҜҒеҲёеҢ–дә§е“ҒдёәдҝЎиҙ·иө„дә§иҜҒеҲёеҢ–дә§е“ҒпјҢиҖҢиһҚиө„з§ҹиөҒе…¬еҸёеҸ‘иЎҢзҡ„иө„дә§иҜҒеҲёеҢ–дә§е“ҒеҲҷеұһдәҺдјҒдёҡиө„дә§иҜҒеҲёеҢ–жҲ–иө„дә§ж”ҜжҢҒзҘЁжҚ®гҖӮиҝҷдәӣдёҚеҗҢзұ»еһӢзҡ„ABSдә§е“ҒйғҪе…·жңүдёҚеҗҢзҡ„зү№еҫҒе’ҢйҖӮз”ЁиҢғеӣҙгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪиһҚиө„з§ҹиөҒеёӮеңәзҡ„дёҚж–ӯеҸ‘еұ•пјҢиҝҷдәӣдә§е“ҒдёәжҠ•иө„иҖ…жҸҗдҫӣдәҶдёҖз§ҚеӨҡе…ғеҢ–зҡ„жҠ•иө„йҖүжӢ©пјҢеҗҢж—¶д№ҹдёәиһҚиө„з§ҹиөҒе…¬еҸёжҸҗдҫӣдәҶжӣҙеҠ зҒөжҙ»зҡ„иһҚиө„ж–№ејҸгҖӮйҡҸзқҖжҲ‘еӣҪиһҚиө„з§ҹиөҒеёӮеңәзҡ„дёҚж–ӯеҸ‘еұ•пјҢиһҚиө„з§ҹиөҒиө„дә§иҜҒеҲёеҢ–дә§е“ҒжҖ»йҮ‘йўқе’Ңж•°йҮҸдёҚж–ӯеўһй•ҝгҖӮжҲӘиҮі2022е№ҙе№ҙеә•иһҚиө„з§ҹиөҒдјҒдёҡиө„дә§иҜҒеҲёеҢ–дә§е“ҒеҸ‘иЎҢ规模иҫҫ2800.64дәҝе…ғгҖҒе…ұ515笔пјҢе…¶дёӯеҸ‘иЎҢжұҪиҪҰиһҚиө„з§ҹиөҒдјҒдёҡиө„дә§иҜҒеҲёеҢ–дә§е“Ғ126еҸӘгҖҒ规模601.98дәҝе…ғгҖӮ

дә”гҖҒдёӯеӣҪжұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡйҮҚзӮ№дјҒдёҡ

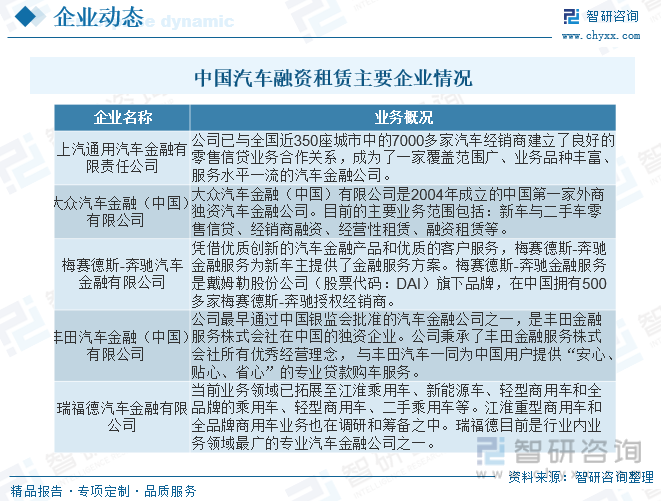

жұҪиҪҰдә§дёҡеҶ…зҡ„з«һдәүе°Ҷж—Ҙи¶ӢжҝҖзғҲпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„жұҪиҪҰдә§дёҡеҸӮдёҺиҖ…пјҢеҰӮдё»жңәеҺӮе’Ңз»Ҹй”Җе•ҶйӣҶеӣўпјҢејҖе§Ӣе…іжіЁжұҪиҪҰйҮ‘иһҚеҜ№дәҺй”ҖйҮҸзҡ„дҝғиҝӣдҪңз”Ёд»ҘеҸҠеҜ№е…¶зӣҲеҲ©зҠ¶еҶөж”№е–„зҡ„йҮҚиҰҒдҪңз”ЁгҖӮиҖҢиһҚиө„з§ҹиөҒдёҡеҠЎеҗҜеҠЁй—Ёж§ӣзӣёеҜ№жұҪиҪҰйҮ‘иһҚиҰҒдҪҺеҫҲеӨҡпјҢжұҪиҪҰиһҚиө„з§ҹиөҒдёҡеҠЎжӣҙжҳҜеҸ—еҲ°еҸҢж–№зҡ„йқ’зқҗгҖӮжҲ‘еӣҪзҷҫејәжұҪиҪҰз»Ҹй”Җе•ҶйӣҶеӣўдёӯиҮіе°‘жңүдёүеҲҶд№ӢдёҖе·Із»ҸжҲҗз«ӢиҮӘиҗҘзҡ„иһҚиө„з§ҹиөҒе…¬еҸёпјҢиҖҢжҲ‘еӣҪеӣҪжңүеӨ§еһӢзҡ„жұҪиҪҰйӣҶеӣўеҰӮдёҖжұҪгҖҒдёңйЈҺгҖҒдёҠжұҪгҖҒе№ҝжұҪгҖҒеҢ—жұҪпјҢд»ҘеҸҠи‘—еҗҚеӨ–иө„жұҪиҪҰе“ҒзүҢеҰӮеҘ”й©°гҖҒе®қ马гҖҒдё°з”°зӯүд№ҹзә·зә·еёғеұҖжұҪиҪҰиһҚиө„з§ҹиөҒеёӮеңәгҖӮ

е…ӯгҖҒдёӯеӣҪжұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪжұҪиҪҰж¶Ҳиҙ№йҮ‘иһҚиЎҢдёҡеңЁејәзӣ‘з®ЎдёҺе®ҡеҗ‘йј“еҠұиғҢжҷҜдёӢпјҢйҖҗжёҗиө°еҗ‘规иҢғеҢ–пјҢиЎҢдёҡзҺҜеўғеҫ—еҲ°еҮҖеҢ–гҖӮжұҪиҪҰиһҚиө„з§ҹиөҒдёҡеҠЎйңҖиҰҒзӣёеҜ№е®Ңж•ҙе’Ңж–№дҫҝең°иҺ·еҸ–е®ўжҲ·дҝЎз”ЁдҝЎжҒҜпјҢдҪҶжҲ‘еӣҪеҫҒдҝЎдҪ“зі»е°ҡдёҚе®Ңе–„пјҢеҫҲйҡҫжҠҠжҺ§жүҝз§ҹдәәзҡ„иҝқзәҰйЈҺйҷ©гҖӮеӣ жӯӨпјҢйңҖиҰҒе»әз«ӢеҒҘе…ЁдјҒдёҡдҝЎз”ЁиҜ„дј°дҪ“зі»е’ҢдёӘдәәдҝЎз”ЁиҜ„дј°дҪ“зі»пјҢе°ҶиһҚиө„з§ҹиөҒдә§е“Ғзҡ„е®ўжҲ·дҝЎз”Ёи®°еҪ•иһҚе…ҘдёӯеӣҪдәә民银иЎҢзҡ„дҝЎз”Ёзі»з»ҹпјҢе°Ҷеҗ„家银иЎҢгҖҒдҝқйҷ©е…¬еҸёзӯүйҮ‘иһҚдјҒдёҡ收йӣҶе’Ңж•ҙзҗҶзҡ„дҝЎз”Ёиө„ж–ҷеҠ д»Ҙзі»з»ҹж•ҙеҗҲе’ҢеҲ©з”ЁпјҢжҗӯе»әдҝЎжҒҜзі»з»ҹе№іеҸ°пјҢе®һзҺ°дҝЎжҒҜе…¬ејҖгҖҒйҖҸжҳҺе’ҢеҚҸи°ғгҖӮзҺ°йҳ¶ж®өпјҢжҲ‘еӣҪж”ҝзӯ–еұӮйқўиҝҳжІЎжңүе…·дҪ“зҡ„жұҪиҪҰиһҚиө„з§ҹиөҒзӣёе…іжі•еҫӢ法规пјҢйғЁеҲҶй—®йўҳдҫқжҚ®ж—ўжңүж”ҝзӯ–иҫғйҡҫи§ЈеҶіпјҢеҗ„ең°ж–№еҜ№еҗҢдёҖй—®йўҳжңүдёҚеҗҢзҡ„жі•еҫӢи§ЈйҮҠпјҢе®Ңж•ҙгҖҒз»ҹдёҖгҖҒзі»з»ҹзҡ„и§ЈеҶіж–№жЎҲиҫғе°‘гҖӮжұҪиҪҰиһҚиө„з§ҹиөҒдјҒдёҡйңҖиҰҒиҮӘжҲ‘е®Ўи§ҶпјҢж‘Ҷи„ұзІ—ж”ҫзҡ„з»ҸиҗҘжЁЎејҸпјҢеЎ‘йҖ еҸҜжҢҒз»ӯзҡ„еҸ‘еұ•з«һдәүеҠӣгҖӮз§ҜжһҒзҡ„еёӮеңәеҸҳеҢ–жӯЈй©ұеҠЁиЎҢдёҡеүҚиҝӣпјҢжұҪиҪҰйҮ‘иһҚз»ҶеҲҶеңәжҷҜйҖҗжӯҘжҳҺзЎ®пјҢеӯ•иӮІи®ёеӨҡж–°жңәйҒҮпјҢеҫ…жӢ“еұ•з©әй—ҙйҖҗжёҗжҳҺжң—гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡеёӮеңәеҲҶжһҗйў„жөӢеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡеёӮеңәеҲҶжһҗйў„жөӢеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡеёӮеңәеҲҶжһҗйў„жөӢеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« ,еҢ…еҗ«йўҶе…ҲдјҒдёҡеҲҶжһҗпјҢеҪұе“ҚдјҒдёҡз»ҸиҗҘзҡ„е…ій”®и¶ӢеҠҝпјҢдёӯеӣҪиһҚиө„з§ҹиөҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжұҪиҪҰиһҚиө„з§ҹиөҒиЎҢдёҡеёӮеңәзҺ°зҠ¶пјҡеёӮеңәз«һдәүжҝҖзғҲпјҢзӣ‘з®Ўеј•еҜјиЎҢдёҡжңүеәҸеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)